Tamaño y Participación del Mercado de Operadores Móviles Virtuales (MVNO) de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

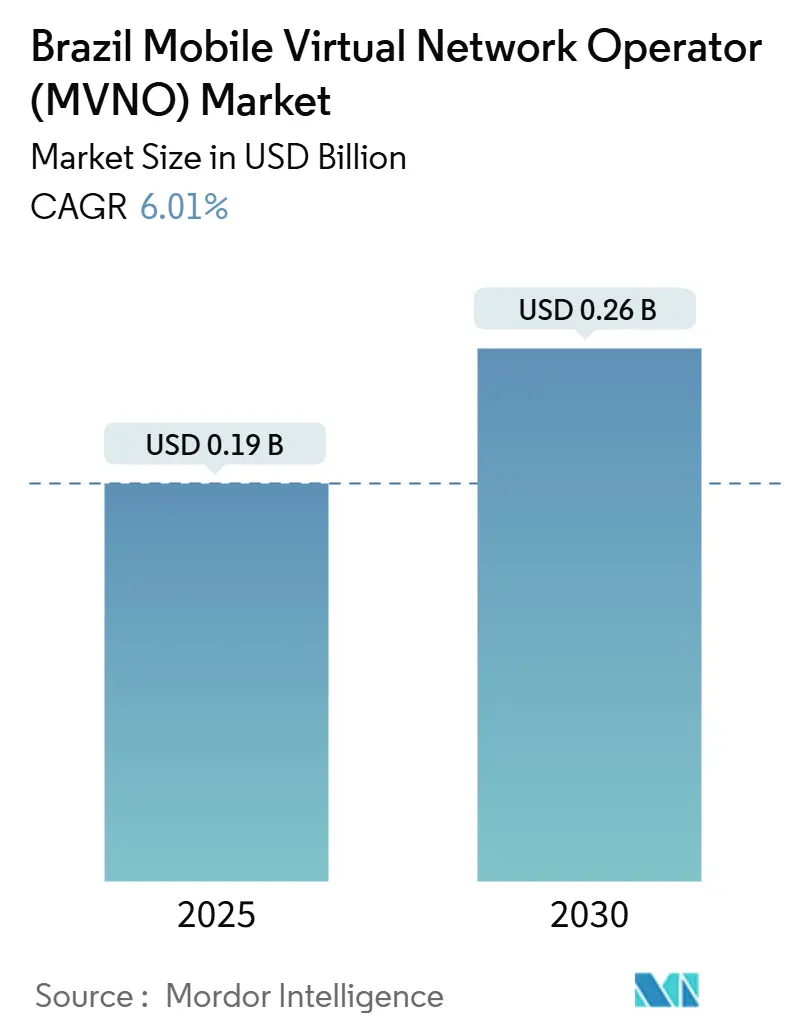

| Tamaño del Mercado (2025) | 0.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores Móviles Virtuales (MVNO) de Brasil por Mordor Intelligence

El tamaño del Mercado de MVNO de Brasil se estima en USD 0,19 mil millones en 2025, y se espera que alcance USD 0,26 mil millones en 2030, a una CAGR del 6,01% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 7,14 millones de suscriptores en 2025 a 9,19 millones de suscriptores en 2030, a una CAGR del 5,17% durante el período de pronóstico (2025-2030). La demanda está migrando de propuestas de voz y datos con descuento hacia ofertas combinadas de conectividad más servicios, impulsadas por amplias reformas regulatorias que resolvieron cuellos de botella históricos en la concesión de licencias [1]Consejo de ANATEL, "Resolução Anatel nº 777," informacoes.anatel.gov.br. El continuo despliegue de banda ancha de fibra y la introducción de acuerdos mayoristas de segmentación de red 5G permiten a los operadores virtuales lanzar redes privadas de nivel empresarial sin construir infraestructura física. Los servicios de marca compartida liderados por empresas fintech, como NuCel de Nubank, demuestran cómo los ecosistemas financieros integrados pueden reducir los costos de adquisición e impulsar el crecimiento de suscriptores en las principales áreas metropolitanas. Mientras tanto, los MVNO especializados que apuntan a aplicaciones de IoT industrial están ganando terreno en los centros agroindustriales, respaldados por la cartera de inversiones de USD 400 millones de Brasil en conectividad rural.

Conclusiones Clave del Informe

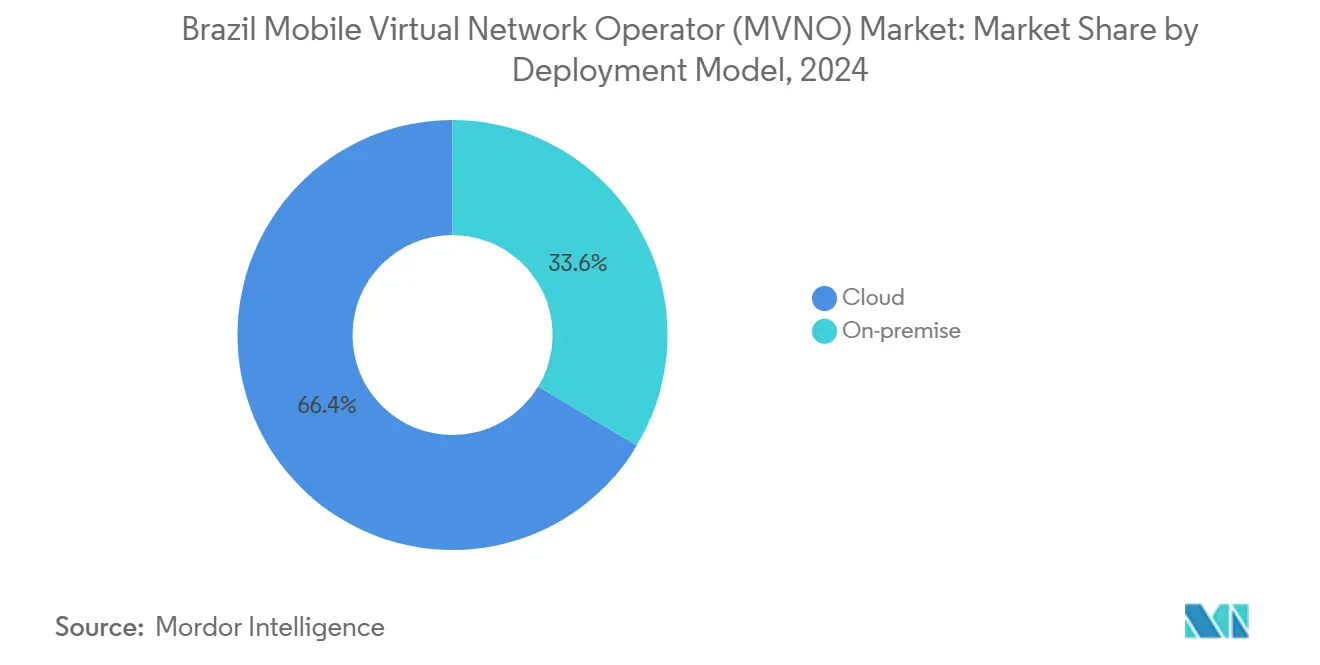

- Por modelo de implementación, la infraestructura en la nube lideró con el 66,40% de la participación del mercado de MVNO de Brasil en 2024, y se está expandiendo a una CAGR del 11,52% hasta 2030.

- Por modo operativo, los MVNO revendedor/ligero/marca representaron el 62,68% del tamaño del mercado de MVNO de Brasil en 2024; las operaciones de MVNO completo se están expandiendo a una CAGR del 19,97% hasta 2030, a medida que los clientes empresariales demandan control de extremo a extremo.

- Por tipo de suscriptor, las cuentas de consumidores capturaron el 86,92% del mercado de MVNO de Brasil en 2024, mientras que las suscripciones específicas de IoT avanzan a una CAGR del 33,52% hasta 2030.

- Por aplicación, los servicios de descuento controlaron el 44,72% de los ingresos en 2024; se prevé que las soluciones celulares M2M escalen a una CAGR del 32,62% a medida que se acelera la digitalización industrial.

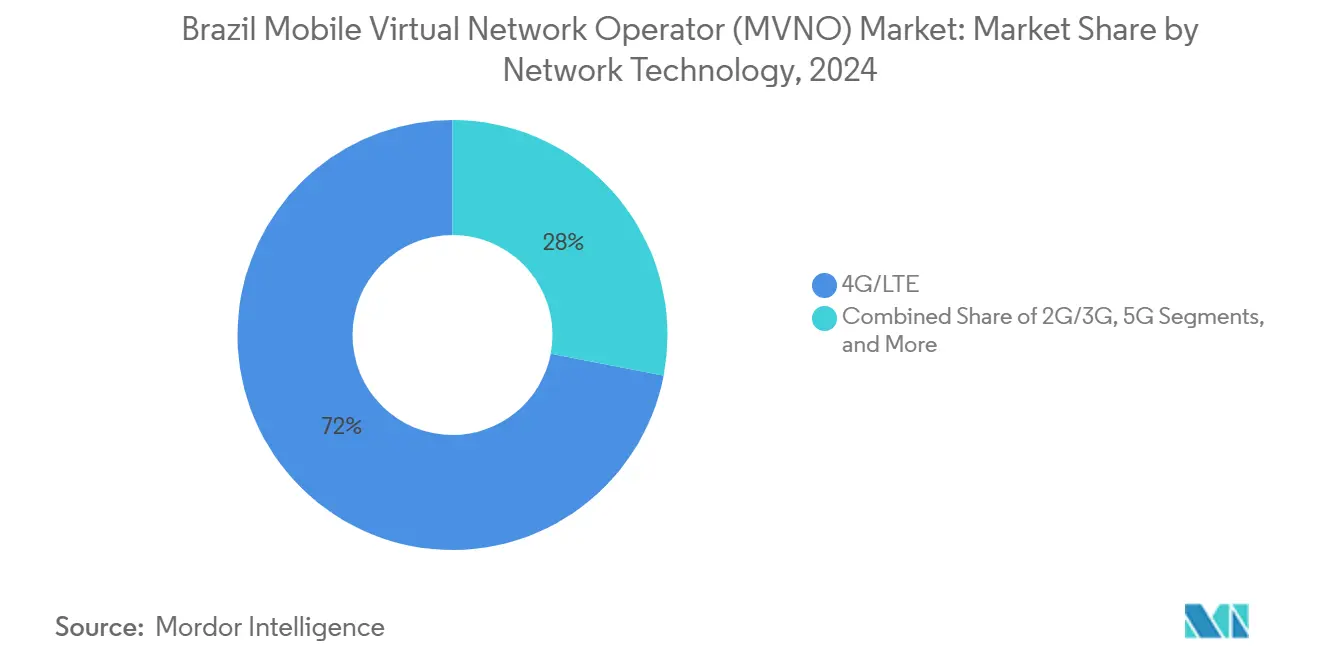

- Por tecnología de red, 4G/LTE representó el 71,99% de la base en 2024, pero las conexiones satelitales/NTN están proyectadas para una CAGR del 101,81% a medida que mejora la cobertura en áreas remotas.

- Por canal de distribución, las ventas en línea/solo digital capturaron el 52,38% en 2024 y se proyecta que crezcan a una CAGR del 10,07%, superando a los canales basados en tiendas físicas a medida que la activación migra hacia modelos de aplicaciones.

Tendencias e Información del Mercado de Operadores Móviles Virtuales (MVNO) de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reformas regulatorias que desbloquean la concesión de licencias de MVNO | +1.8% | Nacional; ganancias tempranas en São Paulo, Río de Janeiro, Brasilia | Corto plazo (≤ 2 años) |

| Expansión masiva de la banda ancha de fibra | +1.5% | Nacional; concentrada en el Sureste y Sur | Mediano plazo (2-4 años) |

| Propuestas móviles de marca compartida lideradas por fintech | +1.2% | Nacional; concentración urbana | Corto plazo (≤ 2 años) |

| Demanda corporativa de LTE/5G privado | +0.9% | Clústeres industriales en São Paulo, Minas Gerais, Rio Grande do Sul | Mediano plazo (2-4 años) |

| Acuerdos mayoristas de segmentación de red 5G | +0.4% | Capitales estatales priorizadas para el despliegue de 5G | Largo plazo (≥ 4 años) |

| Aumento de conexiones IoT en agronegocios | +0.3% | Mato Grosso rural, Goiás, Paraná | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reformas Regulatorias que Desbloquean la Concesión de Licencias de MVNO

La Resolución 777 de ANATEL modernizó las normas de servicio en 2025, reemplazando los largos ciclos de solicitud con un portal en línea simplificado que reduce los tiempos de aprobación de meses a semanas. El cambio abrió las puertas a asociaciones fintech como Nubank-Claro, que obtuvo autorización a pesar de las cláusulas de exclusividad que antes eran vistas con escepticismo por los reguladores. Al otorgar licencias tanto para los modelos Autorizado como Acreditado, ANATEL ahora acomoda a empresas que poseen bloques de frecuencia y a aquellas que arriendan capacidad mayorista. Las reglas flexibles en torno a la negociación mayorista permiten a los MVNO elaborar términos de servicio a medida en lugar de aceptar tarifas rígidas, lo que permite la diferenciación competitiva. Los requisitos de protección al consumidor permanecen vigentes a través de la Resolución 765, garantizando que se cumplan las métricas de calidad mientras se otorga a los operadores libertad para adaptar los niveles de precios.

Expansión Masiva de la Banda Ancha de Fibra que Habilita Ofertas Combinadas

Las líneas de fibra fija superaron los 52,9 millones de accesos a mediados de 2025, proporcionando una red troncal de alta capacidad que los MVNO pueden combinar con planes móviles. Los ISP regionales, que ya controlan el 52% de esas conexiones, buscan agregar el servicio móvil como una extensión de fidelización, impulsando la demanda mayorista de las redes anfitrionas. El compromiso de USD 7.700 millones de América Móvil para reforzar la huella de fibra de Claro hasta 2029 amplifica la infraestructura pasiva disponible para los operadores virtuales [2]Redacción de América Economía, "América Móvil invertirá USD 7.700 millones en Claro Brasil," americaeconomia.com. En las ciudades del interior con escasa cobertura, la fibra suele llegar antes que el LTE de alta capacidad, lo que permite a los MVNO comercializar paquetes convergentes que superan la cobertura irregular de solo móvil. La mayor huella también soporta el backhaul para los pilotos de satélite a teléfono celular, erosionando aún más las barreras geográficas.

Auge de las Propuestas Móviles de Marca Compartida Lideradas por Fintech

Nubank añadió 44.400 líneas de NuCel en pocas semanas tras su debut en octubre de 2024, validando la tesis de que los ecosistemas bancarios integrados reducen los costos de adquisición y la rotación de clientes [3]Sala de prensa de Nubank, "Nubank lanza NuCel," international.nubank.com.br. Los MVNO fintech aprovechan el análisis de clientes en tiempo real para personalizar recargas de datos, extender crédito sin intereses e integrar pagos PIX dentro de sus aplicaciones. El modelo encaja con la moneda digital del banco central emergente de Brasil, Drex, prometiendo micropagos sin fricciones que la facturación tradicional de telecomunicaciones no puede igualar. Las instituciones financieras también disfrutan de una menor exposición al riesgo crediticio cuando las tarifas de conectividad se combinan con las transacciones bancarias diarias. Los casos de éxito han llevado a Banco Inter y C6 Bank a delinear entradas móviles similares, lo que indica que la convergencia financiero-telecomunicaciones es ahora una estrategia convencional en lugar de un experimento de nicho.

Demanda Corporativa de LTE/5G Privado a través de Modelos MVNO

Las empresas que enfrentan mandatos de la Industria 4.0 prefieren cada vez más las redes privadas entregadas a través de intermediarios MVNO en lugar de contratos directos con operadores de red móvil (MNO), una línea de servicio que crece a un gasto anual del 21,1% hasta 2028 [4]Reporteros de Valor Econômico, "La Red Privada Apoya la Expansión de la Conectividad," valor.globo.com . El despliegue de 30 sitios de Vivo para Ambev muestra cómo la segmentación mayorista puede aislar el ancho de banda para la automatización de fábricas de misión crítica. Los MVNO personalizan los acuerdos de nivel de servicio (SLA) y se integran con herramientas de orquestación en la nube para dar a los fabricantes visibilidad a nivel de panel de control, algo más difícil de obtener de las líneas MNO minoristas. Los conglomerados agrícolas despliegan sensores IoT sobre segmentos gestionados por MVNO para monitorear la humedad del suelo y optimizar el uso de fertilizantes, reduciendo los gastos operativos y cumpliendo con las métricas de sostenibilidad. Dado que los MVNO no soportan ninguna carga de capital de acceso radioeléctrico, pueden fijar precios de capacidad dedicada muy por debajo de las ofertas empresariales a medida de los MNO, impulsando la adopción en los segmentos de logística, energía y minería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Piso de tarifas mayoristas elevado por el oligopolio de MNO | -1.9% | Mercados urbanos competitivos a nivel nacional | Corto plazo (≤ 2 años) |

| Registro complejo de SIM y privacidad de datos | -0.8% | Nacional; aplicación dispar por estado | Mediano plazo (2-4 años) |

| Adopción lenta fuera de las ciudades de primer nivel | -0.6% | Corredores rurales del Noreste y Norte | Largo plazo (≥ 4 años) |

| Escasez de plataformas eSIM con pagos locales | -0.4% | Centros urbanos donde el interés por eSIM es mayor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Piso de Tarifas Mayoristas Elevado por la Limitada Competencia entre MNO

Vivo, Claro y TIM poseen colectivamente el 95,5% de las líneas móviles activas, lo que les permite fijar tarifas de interconexión y mayoristas que erosionan los márgenes de los MVNO. Los descuentos por volumen favorecen a los actores de gran escala como Surf Telecom, dejando a los operadores regionales más pequeños sin capacidad de competir en precios. Las cláusulas de tráfico mínimo bloquean a los MVNO en compromisos plurianuales que limitan la flexibilidad tarifaria y ralentizan las estrategias de pivote cuando la dinámica del mercado cambia. Aunque ANATEL fomenta públicamente la transparencia voluntaria de tarifas, se ha abstenido de imponer un techo mayorista obligatorio, citando el deseo de mantener los incentivos a la inversión. Hasta que llegue capacidad mayorista alternativa, la presión sobre los precios seguirá siendo la restricción más aguda sobre la rentabilidad a corto plazo.

Registro Complejo de SIM y Cumplimiento de la Privacidad de Datos

Brasil exige la verificación de identidad multifactor bajo la Resolución 717, requiriendo pasaportes, datos biométricos o números de identificación fiscal para cada activación. Los MVNO deben integrarse con las bases de datos nacionales de prevención del fraude y mantener registros auditables durante un mínimo de cinco años, lo que eleva los costos administrativos. Los requisitos paralelos de la Ley General de Protección de Datos (LGPD) imponen una secuencia estricta de consentimiento y la localización del almacenamiento de datos, lo que complica los flujos de incorporación totalmente automatizados en el comercio electrónico. Para los operadores de IoT que gestionan cientos de miles de sensores, el conjunto de normas puede paralizar los plazos de implementación porque cada dispositivo cuenta técnicamente como un "suscriptor" que necesita registro. Las entidades más grandes y capitalizadas mitigan el impacto externalizando el cumplimiento a plataformas especializadas de software como servicio, mientras que las empresas emergentes enfrentan un costo regulatorio que puede superar los gastos de marketing durante las primeras fases de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Arquitectura en la Nube Redefine la Escala

Las plataformas en la nube dominaron el mercado de MVNO de Brasil en 2024 con una participación de ingresos del 66,40%, ya que los operadores buscaron rutas de expansión con activos ligeros que eluden los centros de conmutación terrestres. Se prevé que el segmento registre una CAGR del 11,52% hasta 2030, superando ampliamente a las instalaciones locales que permanecen ligadas a ciclos de hardware heredado. Las zonas de nube pública en São Paulo, Rio Grande do Sul y Bahía permiten el lanzamiento de servicios a nivel nacional en cuestión de horas, reduciendo el tiempo de comercialización para las promociones regionales. Las funciones de metal desnudo, desde el HLR hasta el PCRF, están ahora en contenedores, lo que permite actualizaciones de integración continua sin interrupciones del servicio.

Las implementaciones locales persisten en los sectores de defensa, banca y energía, donde las normas de soberanía de datos dictan el procesamiento local. Sin embargo, los proveedores de integración ofrecen cada vez más capas de orquestación híbrida para que las cargas de trabajo sensibles permanezcan en el país mientras los nodos de señalización residen en la nube. Como resultado, el mercado de MVNO de Brasil continúa inclinándose hacia redes troncales impulsadas por software como servicio, dejando las instalaciones en bastidores para construcciones empresariales de nicho. La tendencia se alinea con las directrices de adquisición de nube primero del gobierno, impulsando al mercado de MVNO de Brasil hacia un futuro predominantemente virtualizado.

Por Modo Operativo: El Control Total del MVNO Gana Terreno

Los formatos revendedor/ligero/marca retuvieron el 62,68% de los ingresos en 2024, capitalizando los lanzamientos de marca rápidos que dependen completamente de la infraestructura del operador anfitrión. Sin embargo, el modelo de MVNO completo, con una sólida CAGR del 19,97%, está emergiendo como la opción predeterminada para los operadores orientados a empresas que necesitan control granular de políticas y calidad de servicio diferenciada. Los operadores completos poseen los elementos centrales de voz y datos, emiten sus propias SIM y elaboran acuerdos de itinerancia únicos, lo que permite la creación de valor más allá de la competencia de precios.

Se proyecta que el tamaño del mercado de MVNO de Brasil para operaciones de control total se duplique para 2030, a medida que los proyectos de IoT industrial requieran segmentos de red programables inalcanzables bajo los marcos de revendedor. Por el contrario, los MVNO ligeros siguen siendo fundamentales para las vinculaciones fintech impulsadas por el marketing porque evitan el gasto de capital en hardware. Esta evolución de doble vía ilustra la flexibilidad incorporada en el marco de licencias de Brasil, garantizando que el mercado de MVNO de Brasil acomode tanto las propuestas para el consumidor masivo como los especialistas empresariales bajo estructuras de costos distintas.

Por Tipo de Suscriptor: El IoT Asciende como el Próximo Motor de Crecimiento

Las líneas de consumidores aún capturaron el 86,92% de los ingresos en 2024, reflejando el atractivo de la población de más de 200 millones de Brasil para los paquetes de voz y datos sensibles al precio. Sin embargo, el segmento específico de IoT, con una CAGR del 33,52%, está en camino de erosionar el dominio del consumidor para 2030. La telemetría agrícola, los medidores de red inteligente y el seguimiento de activos logísticos generan un ingreso promedio por usuario (ARPU) menor, pero pedidos de SIM de alto volumen que crean economías de escala.

Dentro de la industria de MVNO de Brasil, las empresas ahora ven a los operadores virtuales como socios de integración de sistemas en lugar de meros revendedores de ancho de banda. Por ejemplo, los sensores de monitoreo de plagas de TIM transmiten datos de campo cada 30 minutos a través de NB-IoT de banda baja, generando un volumen masivo de paquetes sin sobrecargar la capacidad de la red. Esta trayectoria sugiere que el mercado de MVNO de Brasil transitará hacia una base de usuarios mixta donde las conexiones de dispositivos eventualmente superarán en número a los teléfonos inteligentes en ciertos segmentos verticales.

Por Aplicación: Las Soluciones M2M Eclipsan los Orígenes de Descuento

El posicionamiento de descuento elevó inicialmente la adopción de MVNO, controlando el 44,72% de los ingresos en 2024 a través de precios agresivos en paquetes de datos masivos. Sin embargo, las aplicaciones celulares M2M están creciendo a una CAGR del 32,62%, superando a todos los demás casos de uso a medida que las industrias automatizan las cadenas de suministro. Los sensores de mantenimiento predictivo, los monitores de atención médica remota y el alumbrado de ciudades inteligentes están eclipsando rápidamente los volúmenes de tráfico de persona a persona.

En consecuencia, se prevé que la participación del mercado de MVNO de Brasil para los servicios de descuento se erosione gradualmente, incluso cuando los ingresos absolutos se mantengan estables. Los operadores ahora integran las API de gestión de SIM directamente en los paneles de control empresariales, lo que permite a los técnicos establecer umbrales de uso y activar recargas de forma programática. Este cambio subraya la oportunidad de tamaño del mercado de MVNO de Brasil vinculada a la orquestación de servicios en lugar de los minutos de voz, acelerando la migración del ecosistema lejos de las guerras de precios puras.

Por Tecnología de Red: El Renacimiento Satelital Remodela la Cobertura

4G/LTE proporcionó el 71,99% de las conexiones activas en 2024, una cifra que se espera se estabilice a medida que la densificación terrestre alcance sus límites de costo en las regiones remotas del Amazonas y el Pantanal. Las líneas satelitales/NTN, con una CAGR del 101,81%, desbloquean la ubicuidad nacional cuando se combinan con constelaciones de órbita terrestre baja. Los pilotos de satélite directo a celular operados por Claro muestran una latencia inferior a 50 ms, lo que permite el acceso con teléfonos inteligentes estándar sin hardware especial.

A medida que la autorización regulatoria se amplíe, los MVNO combinarán planes híbridos de banda KU y celular, utilizando enrutamiento adaptativo para desviar el tráfico al backhaul satelital solo cuando el servicio terrestre se degrade. La industria de MVNO de Brasil, por lo tanto, se encuentra en una inflexión tecnológica donde los motores de facturación agnósticos a la radio deciden las rutas de los paquetes, ofreciendo una resiliencia sin precedentes para la logística, la minería y la telemedicina. El próximo apagado de las redes 2G y 3G, que impondrá USD 1.600 millones en costos de transición, acelera aún más la inversión hacia soluciones LTE y superiores.

Por Canal de Distribución: Las Estrategias Solo Digitales Lideran la Adquisición

Los canales en línea representaron el 52,38% de las activaciones en 2024, beneficiándose de los flujos de trabajo instantáneos de verificación electrónica de identidad (e-KYC) integrados en aplicaciones bancarias y de comercio electrónico. Se prevé que el segmento registre una CAGR del 10,07% hasta 2030. El aprovisionamiento basado en aplicaciones elimina el envío físico de SIM al admitir descargas remotas de códigos QR de eSIM, reduciendo el costo de adquisición hasta en un 40%. Mientras tanto, el comercio minorista físico persiste en los distritos de menores ingresos donde prevalecen los pagos en efectivo.

Se proyecta que el tamaño del mercado de MVNO de Brasil vinculado a los canales solo digitales alcance USD 0,15 mil millones para 2030, equivalente a una penetración del 58%, a medida que la propiedad de teléfonos inteligentes se acerque al 91%. Los quioscos de submarcas de operadores actúan como puntos de presencia híbridos para resolver solicitudes complejas de portabilidad numérica, preservando la percepción del servicio mientras se apoyan en la autoatención centrada en aplicaciones. En general, el mercado de MVNO de Brasil sigue comprometido con las experiencias omnicanal, pero claramente prioriza la tecnología de autoservicio para obtener ventajas de costo marginal frente a los operadores MNO establecidos.

Análisis Geográfico

El Gran São Paulo ancla aproximadamente un tercio de los ingresos del mercado de MVNO de Brasil, respaldado por altos niveles de ingresos y una cobertura de población LTE del 100% que soporta paquetes fintech premium. Río de Janeiro y Brasilia le siguen, donde los paquetes convergentes de banda ancha más móvil resuenan entre los trabajadores de servicios profesionales. En estas metrópolis, los MVNO completos negocian garantías diferenciadas de calidad de servicio para atraer a suscriptores con uso intensivo de datos que exigen transmisión de video sin interrupciones durante los largos desplazamientos.

El mercado de MVNO de Brasil se está extendiendo rápidamente hacia las ciudades del interior del Sur y Sureste, como Campinas y Curitiba, aprovechando el backhaul de fibra para contrarrestar la cobertura irregular de macroceldas. Aquí, los ISP regionales con relaciones consolidadas con los clientes convierten los contratos de línea fija en complementos móviles, estimulando la penetración de ventas cruzadas. Mientras tanto, los corredores agroindustriales en Mato Grosso y Goiás sustentan el crecimiento de suscriptores más rápido a medida que los dispositivos IoT se multiplican en los sitios de irrigación y los sistemas de gestión ganadera.

En el Norte y Noreste, la adopción sigue siendo moderada por las limitaciones de asequibilidad y las brechas en la percepción de cobertura, aunque se espera que los programas de política que subsidian los enlaces satelitales rurales catalicen la adopción. El mercado de MVNO de Brasil, por lo tanto, muestra un patrón geográfico de dos velocidades: los centros urbanos impulsan la expansión del ARPU a través de paquetes premium, mientras que las provincias del interior impulsan el crecimiento unitario a través de IoT y propuestas satelitales híbridas.

Panorama Competitivo

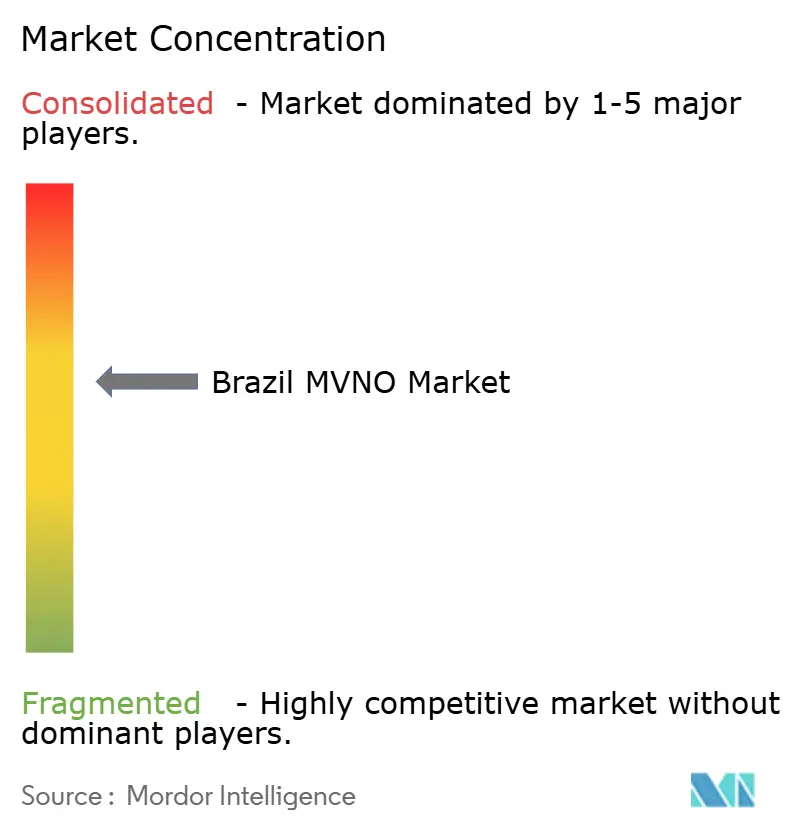

El mercado de MVNO de Brasil alberga más de 60 marcas autorizadas, pero sigue siendo semiconsolidado porque Surf Telecom por sí solo gestiona 1,1 millones de líneas, posicionándolo como el sexto operador móvil más grande en general. Nubank explota el alcance de sus clientes bancarios para monetizar los complementos de telecomunicaciones con un gasto mínimo en marketing, mientras que Plintron sigue un modelo de habilitación que suministra servicios de red troncal a docenas de etiquetas de nicho.

Los movimientos estratégicos se centran cada vez más en la especialización vertical. emnify se asocia con empresas de logística globales para incluir el acceso a múltiples redes brasileñas dentro de una única SIM de IoT, evitando las penalizaciones de itinerancia. Al mismo tiempo, los brazos de telecomunicaciones de conglomerados energéticos como Petrobras evalúan licencias de MVNO para apoyar la conectividad de plataformas marinas, lo que indica que el autoaprovisionamiento corporativo ya no es hipotético.

Los flujos de inversión destacan la nube sobre los activos físicos: Pareteum amplió su acuerdo de red troncal alojada para abarcar las funciones independientes de 5G, otorgando a los MVNO más pequeños acceso temprano a la segmentación. La intensidad competitiva se amplifica por los precios mayoristas oligopólicos de los tres grandes MNO, pero la apertura regulatoria a las asociaciones exclusivas ahora permite a los MVNO asegurar condiciones económicas favorables a cambio de la fidelización del ecosistema.

Líderes de la Industria de Operadores Móviles Virtuales (MVNO) de Brasil

Correios Celular

Veek Tecnologia S/A

Fluke Telecomunicações Ltda

Datora Telecomunicações Ltda

Surf Telecom (EUTV S.A.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ANATEL autorizó la asociación exclusiva entre Nubank y Claro para el servicio NuCel, consolidando la convergencia fintech-telecomunicaciones.

- Abril de 2025: ANATEL aprobó la expansión de las operaciones de Starlink, ampliando la capacidad mayorista satelital para los MVNO enfocados en áreas rurales.

- Marzo de 2025: Claro lanzó pruebas piloto de satélite directo a celular, allanando el camino para la interoperabilidad de teléfonos inteligentes a nivel nacional sin hardware adicional.

- Octubre de 2024: Nubank introdujo NuCel con tres planes de prepago que cubren el 93% de la población a través de la red de Claro, inscribiendo rápidamente a 44.400 usuarios.

- Septiembre de 2024: Emnify lanzó una solución de SIM única a nivel nacional a través de un acuerdo con Claro, mejorando las opciones de IoT empresarial.

- Agosto de 2024: Nokia y TIM firmaron un acuerdo para ampliar la cobertura 5G en 15 estados para 2025, fortaleciendo las oportunidades de segmentación mayorista.

- Febrero de 2024: Algar debutó con "Nomo by Algar" en Porto Alegre y ciudades adyacentes tras adquirir los derechos de MVNO de la marca.

Alcance del Informe del Mercado de Operadores Móviles Virtuales (MVNO) de Brasil

| Nube |

| Local |

| MVNO Revendedor / Ligero / Marca |

| Operador de Servicio |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Descuento |

| Empresarial |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarca de Operador |

| Terceros/Mayorista |

| Por Modelo de Implementación | Nube |

| Local | |

| Por Modo Operativo | MVNO Revendedor / Ligero / Marca |

| Operador de Servicio | |

| MVNO Completo | |

| Por Tipo de Suscriptor | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicación | Descuento |

| Empresarial | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribución | En Línea/Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarca de Operador | |

| Terceros/Mayorista |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MVNO de Brasil?

El tamaño del mercado de MVNO de Brasil fue de USD 0,19 mil millones en 2025 y se prevé que alcance USD 0,26 mil millones en 2030.

¿Qué segmento está creciendo más rápido entre los operadores virtuales de Brasil?

Las suscripciones específicas de IoT se están expandiendo a una CAGR del 33,52% a medida que los proyectos de agricultura, logística y ciudades inteligentes despliegan dispositivos conectados.

¿Qué tan concentrado está el suministro mayorista para los operadores virtuales?

Tres MNO, como Vivo, Claro y TIM, controlan más del 95% de las líneas móviles minoristas, lo que les otorga una fuerte influencia sobre las tarifas mayoristas de los MVNO.

¿Qué tecnología está destinada a interrumpir el dominio del 4G en las áreas remotas?

Se prevé que los enlaces satelitales/NTN crezcan a una CAGR del 101,81% hasta 2030, habilitando la conectividad a nivel de teléfono inteligente en regiones sin cobertura celular.

¿Por qué las empresas fintech están lanzando MVNO en Brasil?

Las fintech aprovechan las aplicaciones bancarias existentes y los datos de los usuarios para reducir los costos de adquisición, integrar los servicios de telecomunicaciones de forma fluida y crear ecosistemas multiservicios con alta fidelización.

¿Cómo apoya la reforma regulatoria el crecimiento de los MVNO?

La Resolución 777 de ANATEL simplificó la concesión de licencias, permitiendo a los nuevos operadores obtener aprobación en semanas y negociar condiciones mayoristas flexibles.

Última actualización de la página el: