Tamaño y Participación del Mercado de Bombas de Calor en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en México por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en México se expanda desde USD 1,02 mil millones en 2025 y USD 1,08 mil millones en 2026 hasta USD 1,38 mil millones en 2031, registrando una CAGR del 5,02% entre 2026 y 2031. La adopción se está acelerando a medida que los veranos más largos y calurosos aumentan las cargas de refrigeración, mientras que las regulaciones recientes impulsan la sustitución de unidades de techo de baja eficiencia por sistemas basados en inversores. La caída de los precios de la energía solar distribuida también ha mejorado el caso de negocio para los proyectos híbridos de fotovoltaica-bomba de calor que reducen las compras a la red y protegen contra la volatilidad tarifaria. Los fabricantes multinacionales están localizando la producción de modelos R32 y R454B, acortando los plazos de entrega y reduciendo los costos de importación. Sin embargo, los cuellos de botella en la red eléctrica en la Península de Yucatán y los limitados incentivos residenciales moderan la penetración a corto plazo.

Conclusiones Clave del Informe

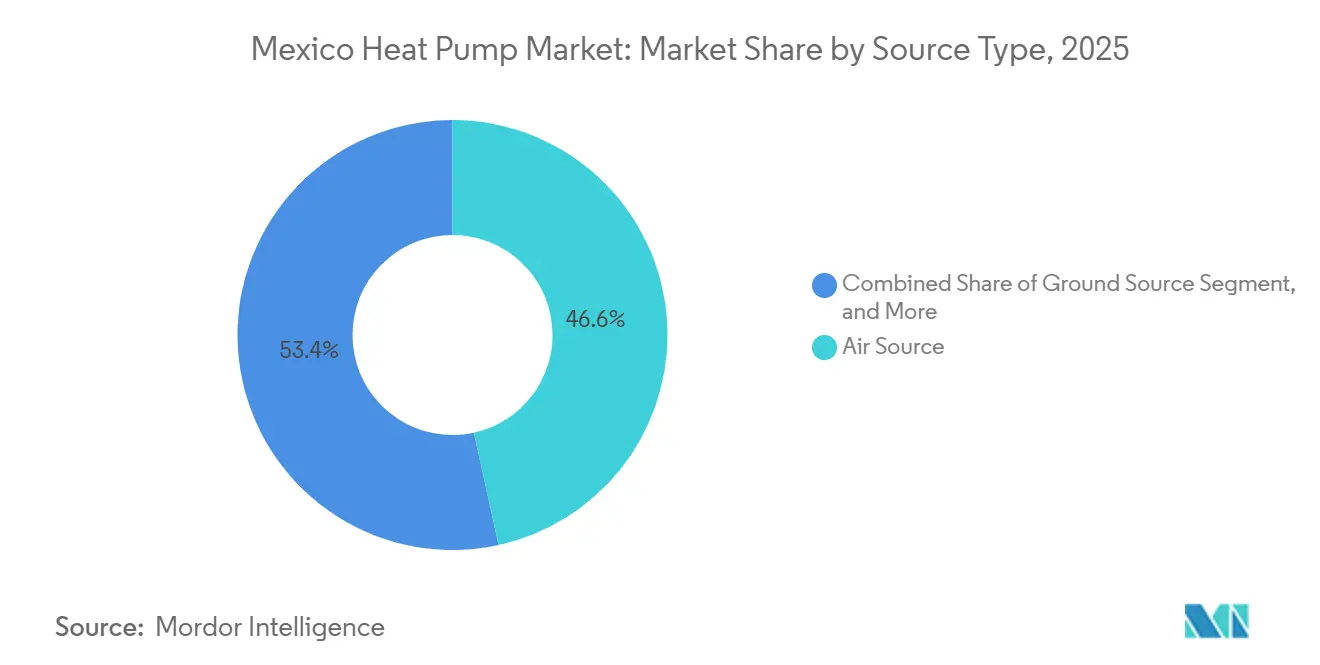

- Por tipo de fuente, los sistemas de fuente de aire lideraron con el 46,57% de la participación del mercado de bombas de calor en México en 2025, mientras que se prevé que las configuraciones híbridas se expandan a una CAGR del 6,18% hasta 2031.

- Por tecnología, las unidades de aire a aire mantuvieron una participación del 52,03% en 2025, mientras que se proyecta que las soluciones de suelo a agua crezcan a una CAGR del 5,93% hasta 2031.

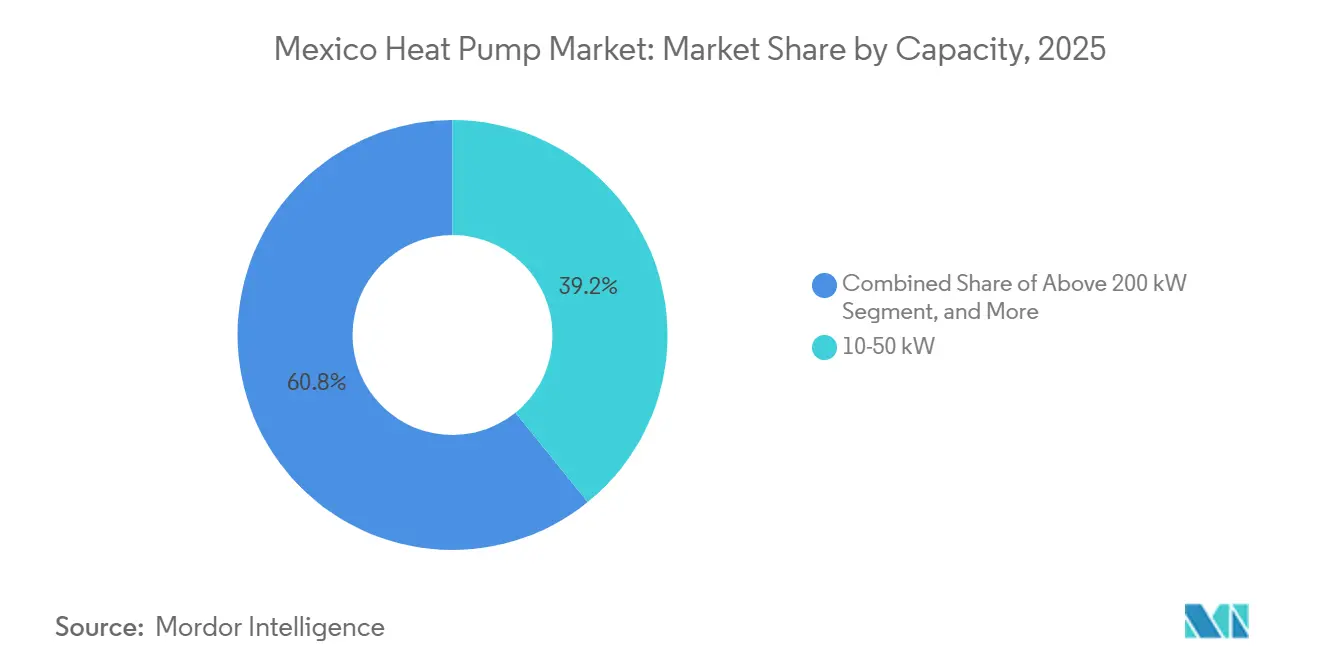

- Por capacidad, el rango de 10 a 50 kW representó el 39,16% de la participación en 2025, aunque se espera que las unidades por encima de 200 kW registren la CAGR más rápida del 5,57% hasta 2031.

- Por aplicación, la refrigeración de espacios representó el 43,82% de la participación en 2025; la calefacción industrial y de procesos está posicionada para expandirse a una CAGR del 5,82% en el mismo horizonte.

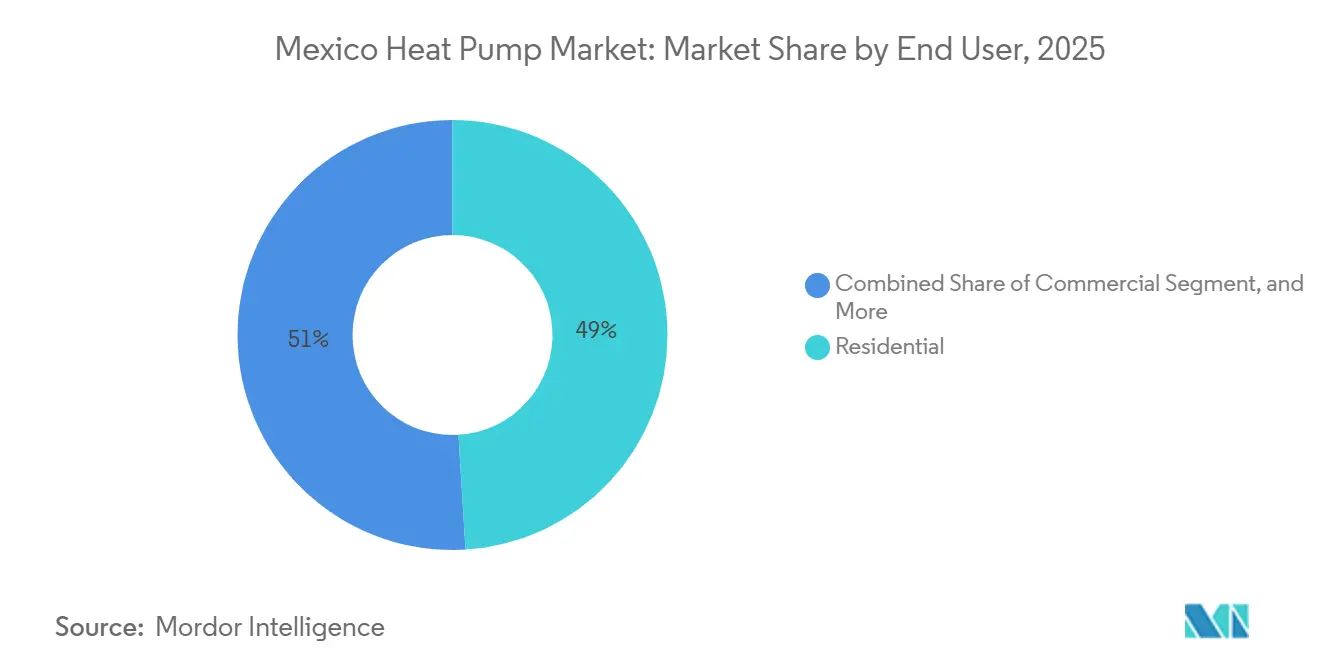

- Por usuario final, las instalaciones residenciales capturaron el 49,04% de la participación en 2025, mientras que se proyecta que los despliegues comerciales aumenten a una CAGR del 5,28% hasta 2031.

- Por tipo de instalación, los proyectos de modernización dominaron con el 61,43% de la participación en 2025, mientras que se prevé que las instalaciones en nuevas construcciones aumenten a una CAGR del 5,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Días-Grado de Refrigeración que Incrementa la Demanda de Sistemas Reversibles | +1.2% | Nacional, mayor en Tabasco, Chiapas, Altiplano Norte | Mediano plazo (2-4 años) |

| Incentivos y Subsidios Gubernamentales para la Electrificación de la Calefacción de Espacios | +0.8% | Nacional, programas federales y pilotos estatales selectivos | Corto plazo (≤2 años) |

| Plazos de Eliminación de Calderas y Hornos de Combustibles Fósiles | +0.7% | Nacional, alineado con la reducción gradual de HFC del Protocolo de Kigali | Largo plazo (≥4 años) |

| Códigos Estrictos de Eficiencia Energética en Edificios en México | +0.6% | Nacional, aplicación temprana en Ciudad de México, Monterrey, Guadalajara | Mediano plazo (2-4 años) |

| Rápidas Mejoras de Eficiencia en Compresores de Inversor y Refrigerantes de Bajo Potencial de Calentamiento Global | +0.5% | Estándares globales adoptados mediante alineación con NOM | Mediano plazo (2-4 años) |

| Auge de la Energía Solar Fotovoltaica en Techos que Permite el Autoconsumo Híbrido de Bomba de Calor-Fotovoltaica | +0.4% | Nacional, más fuerte en estados del norte y centro con alta irradiancia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Días-Grado de Refrigeración que Incrementa la Demanda de Sistemas Reversibles

La temperatura media de México aumentó 1,6 °C entre 2001 y 2024, y se proyecta que los días-grado de refrigeración aumenten hasta un 86% para la década de 2080, mientras que los días-grado de calefacción disminuyen drásticamente. Este cambio climático es más pronunciado en Chihuahua, Tabasco y Chiapas, donde las islas de calor urbanas añaden hasta 6 °C a las temperaturas nocturnas, transformando la refrigeración de una necesidad estacional a una línea de base durante todo el año. Por lo tanto, los propietarios de edificios prefieren unidades de fuente de aire reversibles que puedan satisfacer ambas cargas y calificar para subsidios de mayor eficiencia.[1]Banco Mundial, "Portal de Conocimiento sobre el Cambio Climático: México," climateknowledgeportal.worldbank.org Los corredores industriales que adoptan horarios de producción de 24 horas encuentran que las bombas de calor accionadas por inversor modulan la capacidad durante eventos extremos, manteniendo la estabilidad del proceso. Como resultado, el mercado de bombas de calor en México se está beneficiando de los presupuestos de adaptación climática en lugar del gasto discrecional en climatización. Se espera que la tendencia se intensifique una vez que los archivos meteorológicos actualizados se incorporen a los modelos de energía de edificios que sustentan los convenios de préstamos y la suscripción de seguros.

Incentivos y Subsidios Gubernamentales para la Electrificación de la Calefacción de Espacios

En diciembre de 2025, la Comisión Nacional para el Uso Eficiente de la Energía destinó fondos de eficiencia dedicados, mientras que la Ley de Planeación y Transición Energética de mayo de 2025 autorizó certificados que sufragan los costos iniciales en edificios públicos.[2]Comisión Nacional para el Uso Eficiente de la Energía, Ley de Planeación y Transición Energética,

conuee.gob.mx Aunque menores que los programas de Estados Unidos, estas subvenciones federales exigen bombas de calor en instalaciones de más de 800 m², creando un flujo de pedidos predecible para los instaladores comerciales. Los pilotos estatales en Nuevo León y Jalisco añaden financiamiento en factura que acorta el período de recuperación para oficinas de tamaño mediano. Los limitados subsidios al consumidor mantienen los volúmenes residenciales moderados, pero los promotores de vivienda social aprovechan la adquisición masiva para asegurar precios unitarios un 9% por debajo de los promedios minoristas. El panorama de incentivos, por lo tanto, inclina la demanda hacia compradores institucionales y comerciales que pueden gestionar el papeleo y agregar proyectos.

Plazos de Eliminación de Calderas y Hornos de Combustibles Fósiles

La hoja de ruta de Kigali de México congela el consumo de hidrofluorocarbonos para 2024 y elimina gradualmente los refrigerantes de alto potencial de calentamiento global para 2030, impulsando a los fabricantes hacia las líneas R32 y R454B.[3]Energy and Commerce, "SENER Publica Nuevas Normas de Eficiencia Energética," energyandcommerce.com.mx Los objetivos paralelos de electricidad limpia elevan la penetración de energías renovables al 45% para 2030, reduciendo la intensidad de emisiones de la red. Estas políticas erosionan la ventaja de costo del ciclo de vida de las calderas de gas, especialmente para hoteles y procesadores de alimentos que pueden capturar el calor residual. Las propiedades de Grupo Solmar en Los Cabos ya redujeron el uso de GLP en un 50%, subrayando los ahorros en el mundo real. A medida que los pilotos de fijación de precios del carbono se expanden, los sistemas fósiles enfrentan costos de cumplimiento crecientes, acelerando el giro hacia bombas de calor de alta temperatura en campus industriales.

Códigos Estrictos de Eficiencia Energética en Edificios en México

La NOM-035-ENER-2025 eleva la relación mínima de eficiencia energética integrada para unidades de techo por encima de 19,05 kW, con aplicación a partir de febrero de 2027.[4]Comisión Nacional para el Uso Eficiente de la Energía, "NORMA Oficial Mexicana NOM-035-ENER-2025," diariooficial.gob.mx La NOM-011-ENER-2025 también endurece la eficiencia estacional para sistemas de conductos reversibles. Los diseñadores están respondiendo especificando compresores de velocidad variable, intercambiadores de calor de microcanales y controles avanzados para cumplir sin sobredimensionar. Los primeros adoptantes en las torres de oficinas premium de Ciudad de México reportan facturas de energía anuales un 11% más bajas tras cambiar a equipos conformes. A medida que los códigos se extienden a ciudades secundarias, los plazos de cumplimiento traerán un auge de reemplazos que sostendrá el mercado de bombas de calor en México durante el ciclo de actualización de finales de la década de 2020.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Equipos e Instalación | -0.9% | Nacional, agudo en residencial y pequeño comercio | Corto plazo (≤2 años) |

| Preferencia Cultural por Aparatos de Calefacción de GLP y Gas Natural | -0.7% | Nacional, más fuerte en hogares del centro y norte | Largo plazo (≥4 años) |

| Escasez de Instaladores Capacitados y Técnicos de Posventa | -0.6% | Ciudades secundarias y zonas rurales | Mediano plazo (2-4 años) |

| Restricciones de Capacidad de la Red Eléctrica en Zonas de Carga Pico | -0.5% | Península de Yucatán, Baja California Sur, picos de verano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Equipos e Instalación

Las bombas de calor tipo minisplit residenciales siguen siendo entre un 18% y un 25% más caras que las unidades equivalentes solo de refrigeración, y muchos hogares requieren actualizaciones del panel eléctrico que añaden entre USD 1.000 y 3.000 por proyecto. Las opciones de financiamiento son limitadas, y las tasas de interés superiores al 12% anulan gran parte de la ventaja en costos operativos. Los topes de GLP subsidiado protegen a los hogares de los costos totales del combustible, alargando los períodos de recuperación. En consecuencia, muchos compradores en el mercado de bombas de calor en México difieren el reemplazo hasta que las unidades existentes fallen, amortiguando los volúmenes a corto plazo. La adquisición masiva por parte de los promotores ofrece un alivio parcial, pero aún no llega al fragmentado sector de autoconstrucción.

Preferencia Cultural por Aparatos de Calefacción de GLP y Gas Natural

Décadas de suministro subsidiado de combustibles fósiles han arraigado los calentadores de gas como la opción predeterminada en los estados del centro y norte. Incluso después de que se eliminaron los topes comerciales de GLP en 2026, los usuarios residenciales aún disfrutan de topes de precios que amortiguan las facturas mensuales.[5]Comisión Nacional de Energía, "Eliminación del Tope de Precio del GLP Comercial," cne.gob.mx Las divisiones entre inquilinos y propietarios desincentivan aún más la electrificación en propiedades multifamiliares, donde los propietarios no recuperan los ahorros energéticos. La familiaridad de los instaladores inclina las recomendaciones hacia equipos heredados, y la percepción del consumidor de las bombas de calor como tecnología para «climas fríos» persiste. Superar esta inercia requerirá campañas sostenidas de concienciación pública y un mayor número de técnicos capacitados en el manejo de refrigerantes de bajo potencial de calentamiento global, objetivos que actualmente solo se abordan de forma piloto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Fuente de Aire Lidera, las Configuraciones Híbridas se Aceleran

Los sistemas de fuente de aire capturaron el 46,57% de la participación del mercado de bombas de calor en México en 2025, manteniendo la mayor porción de la demanda gracias a las sencillas instalaciones en techo o de unidad dividida que se adaptan a los conductos heredados. Se prevé que los diseños híbridos que combinan equipos de fuente de aire con tiras de resistencia eléctrica auxiliar o calderas de gas avancen a una CAGR del 6,18% hasta 2031, dando al mercado de bombas de calor en México un nuevo impulso entre hoteles y supermercados que valoran la redundancia durante las interrupciones de la red. La plataforma de techo basada en R32 de Daikin, ensamblada en San Luis Potosí, destaca cómo la producción local reduce drásticamente los costos de flete y mantiene las primas de precio por debajo del 12% sobre los modelos solo de refrigeración.[6]Daikin Latin America, "Daikin Inaugura Campus en San Luis Potosí," daikin-latinoamerica.com Muchos compradores industriales aún prefieren las unidades de fuente de aire en climas costeros templados porque las temperaturas ambientes rara vez caen por debajo de 10 °C, lo que permite a los sistemas mantener coeficientes de rendimiento estacionales por encima de 3,5.

La adopción híbrida se ve impulsada además por la expansión anual compuesta del 39% de la energía solar distribuida, que amplía la brecha económica entre las bombas de calor con inversor y los enfriadores de velocidad constante. Los cambios en las tarifas de servicios públicos que recompensan la capacidad de respuesta a la demanda añaden otra fuente de ingresos, lo que lleva a los almacenes de almacenamiento en frío a especificar híbridos que activan las bobinas de resistencia eléctrica solo durante las llamadas de reducción. Las opciones de fuente de agua y fuente de suelo siguen siendo de nicho, aunque los complejos turísticos con derechos de captación de agua de mar o concesiones geotérmicas han emitido licitaciones para plantas centrales de 5 a 10 MW, lo que insinúa una futura diversificación del mercado de bombas de calor en México.

Por Tecnología: Aire a Aire Domina, Suelo a Agua Crece

Las unidades de aire a aire mantuvieron el 52,03% de la demanda de 2025, reflejando su popularidad en modernizaciones de viviendas unifamiliares y mejoras de locales comerciales en centros comerciales que no requieren circuitos hidrónico. Los sistemas de suelo a agua están en camino de alcanzar una CAGR del 5,93% hasta 2031, y los primeros adoptantes en el procesamiento de alimentos han documentado ahorros en vapor de proceso que acortan el período de recuperación a seis años. Las variantes de aire a agua ganan terreno en condominios de gran altura donde las cargas de agua caliente doméstica son significativas, mientras que los campus de uso mixto las despliegan junto con tanques de almacenamiento térmico para aplanar los picos de demanda eléctrica.

Las actualizaciones del algoritmo para climas fríos han mejorado los ciclos de descongelación en un 15%, haciendo que el aire a aire sea viable en las noches de invierno de Chihuahua cuando las temperaturas ocasionalmente caen a -5 °C. Sin embargo, las cervecerías y los molinos textiles continúan prefiriendo las unidades de suelo a agua para operaciones de 24 horas porque las temperaturas del suelo se mantienen dentro de un rango estrecho, asegurando coeficientes de rendimiento estables. A medida que los compresores de inversor y los intercambiadores de calor de placas alcanzan escala masiva, se proyecta que los precios de los kits de suelo a agua de nivel básico caigan un 8% entre 2026 y 2028, ampliando aún más la porción direccionable del mercado de bombas de calor en México.

Por Capacidad: El Rango Medio es el Mayor, la Alta Capacidad es la más Rápida

Los sistemas con una potencia de 10 a 50 kW representaron el 39,16% del tamaño del mercado de bombas de calor en México en 2025, alineándose con los centros comerciales, clínicas y torres multifamiliares que dominan los nuevos permisos de construcción. Se prevé que los equipos por encima de 200 kW escalen a una CAGR del 5,57%, liderados por centros de datos en Querétaro y campus de fabricación en Nuevo León que deben descarbonizar la refrigeración de procesos. La planificada línea de enfriadores centrífugos de Daikin, capaz de producir 400 unidades al año, apunta directamente a este segmento y suministrará pedidos tanto domésticos como de exportación bajo las reglas de contenido del Tratado entre México, Estados Unidos y Canadá.

Las ventajas en el costo de instalación explican el dominio del rango medio: los contratistas dividen rutinariamente los paquetes de techo de 40 kW en dos etapas de 20 kW, simplificando la logística de grúas y preservando la redundancia. Las unidades grandes, en cambio, necesitan actualizaciones de acero estructural y filtros de armónicos, añadiendo entre un 9% y un 14% al costo instalado. Aun así, los hospitales que operan autoclaves de esterilización las 24 horas del día, los 7 días de la semana, consideran convincentes los ahorros del ciclo de vida, y la industria de bombas de calor en México reporta pedidos pendientes de más de ocho meses para máquinas de 250 kW y superiores.

Por Aplicación: La Refrigeración Prevalece, la Calefacción Industrial se Acelera

La refrigeración de espacios generó el 43,82% de la facturación de 2025, reflejando las largas temporadas de refrigeración de México y el enfoque de marketing de los distribuidores de minisplit. Se proyecta que la calefacción industrial y de procesos se expanda a una CAGR del 5,82% hasta 2031, remodelando el mercado de bombas de calor en México a medida que cervecerías, lecherías y plantas de teñido textil electrifican la generación de vapor hasta 90 °C. La reducción del 50% de gas licuado de petróleo de Grupo Solmar en los hoteles de Los Cabos sigue siendo el proyecto de referencia más citado, demostrando que los enfriadores de recuperación de calor pueden amortizarse en menos de cuatro años.

El suministro de agua caliente doméstica en complejos turísticos costeros es otro punto brillante porque la ocupación se mantiene alta durante todo el año, generando factores de carga superiores a 4.000 horas. En las oficinas comerciales, los sistemas de doble propósito ahora se integran con software de gestión de edificios que pre-refrigera en los picos solares del mediodía, elevando el autoconsumo de los paneles en techo al 42%. En consecuencia, la participación de la calefacción de procesos en el mercado de bombas de calor en México podría pronto superar a la calefacción de espacios, aunque el tonelaje absoluto de refrigeración seguirá liderando el recuento de unidades.

Por Usuario Final: Residencial Sigue Siendo el Mayor, Comercial Gana el Liderazgo en Crecimiento

El canal residencial entregó el 49,04% de los envíos de 2025, pero crece más lentamente que los segmentos comercial e institucional. Las cadenas minoristas y los parques logísticos se están comprometiendo con objetivos de cero emisiones netas que requieren la eliminación gradual de las unidades empaquetadas a gas, impulsando así el mercado de bombas de calor en México hacia salas de plantas centralizadas con gemelos digitales para el mantenimiento predictivo. La academia de formación de Nuevo León de Samsung ya está graduando a 300 técnicos al año, aliviando el cuello de botella de habilidades que antes disuadía a los minoristas de electrónica de almacenar modelos de alto rendimiento de flujo de refrigerante variable.[7]Samsung Electronics, "Samsung Abre Centro de Capacitación de HVAC en Nuevo León," samsung.com

Los promotores de edificios de gran altura en Ciudad de México anuncian comodidades «sin gas» para diferenciar las unidades, y los pilotos de financiamiento en factura en Jalisco han reducido los obstáculos iniciales para los propietarios de oficinas. Los usuarios industriales siguen siendo cautelosos, citando el riesgo de tiempo de inactividad durante las modernizaciones de la interfaz hidráulica, aunque los resultados positivos en las plantas de pasta y papel en Veracruz señalan un punto de inflexión. A medida que las tarifas de energía combinada añaden recargos por uso en el tiempo para las tardes de los días de semana, es probable que los compradores comerciales superen a los propietarios de viviendas en volumen incremental a partir de 2027.

Por Instalación: La Modernización Domina, el Impulso de Nueva Construcción Crece

La actividad de modernización representó el 61,43% de las instalaciones de 2025, ya que las envejecidas unidades de techo R410A se acercan a la obsolescencia antes del plazo de cumplimiento de la NOM-035 de 2027. La nueva construcción está preparada para una CAGR del 5,46%, porque los códigos de zonificación actualizados en Ciudad de México exigen relaciones de eficiencia energética estacional que la mayoría de los enfriadores solo de refrigeración no pueden cumplir. Los constructores, por lo tanto, especifican unidades reversibles desde el principio, permitiendo que el diseño de conductos y los montantes eléctricos se optimicen en torno a una mayor corriente de arranque, reduciendo el riesgo futuro de órdenes de cambio.

Las modernizaciones de edificios existentes se benefician de los subsidios de servicios públicos que cubren hasta el 20% de los costos del compresor si los ahorros de energía se miden de forma independiente. Cuando las actualizaciones del servicio eléctrico resultan necesarias, los propietarios de pequeñas empresas a menudo coordinan con los instaladores solares para añadir paneles en techo de 25 a 100 kW, agrupando los permisos bajo la regla simplificada de 0,7 MW. Este modelo llave en mano, ya bien establecido en Monterrey, se está extendiendo a Puebla y León, ampliando la huella geográfica del mercado de bombas de calor en México.

Análisis Geográfico

Los estados del norte y centro juntos generaron un estimado del 57% de los ingresos del mercado de bombas de calor en México en 2025, y su demanda combinada avanza a una CAGR proyectada del 5,4% hasta 2031. Nuevo León, Chihuahua y Sonora experimentan tanto requisitos de días-grado de calefacción en invierno como de refrigeración en verano, haciendo de los sistemas reversibles la solución lógica de un solo dispositivo. Los fabricantes anclan la producción en el corredor del Bajío, aprovechando la proximidad a las cadenas de suministro automotriz y a los cruces ferroviarios interestatales con Estados Unidos que agilizan las importaciones de componentes.[8]Comisión Federal de Electricidad, "Plan de Inversión en Transmisión y Distribución 2025-2030," cfe.gob.mx

La Península de Yucatán representa solo el 7% de los envíos de 2025, pero sigue siendo la zona de riesgo principal porque la demanda pico supera la generación local en aproximadamente 600 MW. Los frecuentes cortes de carga han llevado a los operadores hoteleros en Cancún y Mérida a combinar unidades de aire a agua de 200 a 500 kW con almacenamiento de baterías, un arreglo que eleva el costo instalado pero mantiene la calidad del aire durante los apagones. Baja California Sur muestra el crecimiento regional más rápido, aunque desde una base pequeña, porque los elevados cargos de entrega de GLP inclinan la economía del ciclo de vida a favor de los paquetes de aire a agua de 20 a 60 kW que sirven a complejos turísticos boutique fuera de la red principal.

Ciudad de México, Guadalajara y Querétaro juntas representaron el 28% del tamaño del mercado de bombas de calor en México en 2025, impulsadas por campus corporativos, centros de datos y complejos médicos. Los próximos plazos de infraestructura relacionados con la FIFA han acelerado las actualizaciones de enfriadores en estadios e instalaciones de entrenamiento, un movimiento que establece puntos de referencia duraderos para futuras licitaciones público-privadas. La irradiancia solar en estas cuencas de gran altitud promedia 5,4 kWh kWp⁻¹ día⁻¹, lo que permite a las instalaciones híbridas alcanzar factores de rendimiento estacional superiores a 5,2 y reducir el período de recuperación del proyecto en nueve meses en comparación con las unidades independientes.[9]Emmi, "Autoconsumo Fotovoltaico con Baterías," emmi.mx

Panorama Competitivo

El mercado de bombas de calor en México cuenta con un grupo de actores globales establecidos, Daikin, Bosch, Carrier, Mitsubishi Electric, LG, Samsung y Danfoss, complementados por marcas chinas que se centran en minisplits de nivel básico. En conjunto, los cinco principales proveedores controlaron aproximadamente el 63% de los envíos de 2025, lo que indica una concentración moderada con amplio margen para ofertas de marcas retadoras. Las estrategias de localización dominan los titulares de inversión: el campus de San Luis Potosí de Daikin ahora alberga investigación y desarrollo de compresores de inversor y producirá 400 enfriadores centrífugos enfriados por agua al año a partir de 2026, mientras que Danfoss duplicó la capacidad de Monterrey para compresores de espiral y bobinas de microcanales.

Las alianzas estratégicas se centran en la integración de energías renovables y la transición de refrigerantes. La adquisición en 2024 por parte de Bosch del brazo de climatización de Johnson Controls creó una pila vertical desde sistemas divididos residenciales hasta enfriadores centrífugos York, todos los cuales migran a R454B para 2027 para adelantarse a los plazos de Kigali. Samsung invierte en la mejora de las habilidades de los técnicos para aliviar la aversión de los instaladores a los protocolos de carga de R32, mientras que Carrier comercializa conjuntamente paquetes de bomba de calor en techo-fotovoltaica con tres promotores solares para garantizar a los propietarios de edificios un período de recuperación combinado inferior a seis años. La diferenciación por software ahora importa tanto como el hardware, por lo que los proveedores integran pasarelas de IoT que alimentan plataformas de aprendizaje automático para el mantenimiento predictivo, reduciendo las interrupciones no programadas hasta en un 30%.

Los ensambladores locales intentan ganar lotes de contratación pública por precio, pero los estrictos umbrales de rendimiento de la NOM-035 y las cláusulas de disponibilidad de repuestos por dos años tienden a favorecer a las multinacionales con laboratorios certificados. Aun así, los nuevos participantes disruptivos están explorando contratos de calor como servicio bajo los cuales financian el equipo y recuperan los costos a través de tarifas mensuales indexadas a los ahorros de energía verificados, un enfoque que podría reducir la barrera de capital para los pequeños compradores comerciales. Si la consolidación de la industria avanza según lo previsto, la industria de bombas de calor en México podría asentarse en un oligopolio de seis o siete proveedores dominantes para 2031, cada uno operando a escala en los corredores de exportación de América Latina y América del Sur.

Líderes de la Industria de Bombas de Calor en México

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Corporation

Panasonic Corporation

Samsung Electronics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Comisión Nacional de Energía finalizó las regulaciones para una planta geotérmica de ciclo binario de 12,5 MW en Guanajuato, abriendo un camino para demostraciones de uso directo de bucle superficial.

- Enero de 2026: Las autoridades federales eliminaron los topes de precio del GLP comercial mientras mantenían los topes residenciales, realineando la economía del cambio de combustible para hoteles, hospitales y fábricas.

- Enero de 2026: La Secretaría de Energía publicó los límites de hidroclorofluorocarbonos para 2026-2030, acelerando el giro de refrigerantes hacia R32 y R454B.

- Noviembre de 2025: Danfoss completó un proyecto de duplicación de capacidad de USD 100 millones en Monterrey, añadiendo líneas de sensores y compresores con 300 nuevos empleos.

Marco de la metodología de investigación y alcance del informe

Definiciones de Mercado y Cobertura Clave

Nuestro estudio trata el mercado de bombas de calor de México como el valor anual de los sistemas de bomba de calor de fuente de aire, fuente de agua, fuente terrestre, híbridos y de aire de extracción de fabricación industrial, con una potencia inferior a 100 kW, instalados para acondicionamiento de espacios o suministro de agua caliente sanitaria en edificios residenciales, comerciales, industriales e institucionales. La valoración rastrea únicamente los ingresos por equipos; los flujos de servicios, alquiler y repuestos quedan fuera del alcance.

Exclusión del alcance: las bombas de calor de refrigeración móvil y de cabina de vehículos no están incluidas.

Descripción General de la Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor mantuvieron llamadas estructuradas con gerentes de OEM mexicanos, distribuidores con sede en Guadalajara, instaladores de Baja, promotores inmobiliarios y asesores de política energética. Estas interacciones aclararon los precios instalados típicos, la adopción de subsidios y los cambios en la composición regional, ayudándonos a conciliar los datos secundarios y a ajustar con precisión los supuestos de penetración.

Investigación Documental

Comenzamos mapeando el parque instalado direccionable utilizando conjuntos de datos abiertos como las encuestas de vivienda y superficie comercial del INEGI, los registros de eficiencia de electrodomésticos de la Secretaría de Energía (SENER), los códigos de importación aduanera de UN Comtrade y los calendarios tarifarios publicados por la Comisión Federal de Electricidad. El contexto normativo proviene de los códigos de construcción NOM-020/023 y las directrices de subsidios "Hipoteca Verde" de CONAVI, mientras que las huellas climáticas se basan en los archivos meteorológicos del Servicio Meteorológico Nacional. Los estados financieros de las empresas y los indicios de envíos se extraen de D&B Hoovers y los archivos de noticias de Dow Jones Factiva. Las fuentes citadas anteriormente ilustran la amplitud del trabajo; se revisaron numerosos repositorios públicos y de pago adicionales antes de consolidar las cifras.

Dimensionamiento del Mercado y Pronóstico

Un modelo de rotación de parque de arriba hacia abajo convierte el recuento de viviendas, las nuevas construcciones finalizadas y las tasas de renovación en demanda anual, que luego se multiplica por los precios de venta promedio ponderados. Las verificaciones cruzadas de abajo hacia arriba —volumen de importaciones multiplicado por el valor CIF declarado y la producción de ensamblaje local muestreada— identifican cualquier brecha material antes de finalizar los totales. Las variables clave que alimentan el modelo incluyen la tendencia de los grados-día de enfriamiento, los diferenciales tarifarios de la CFE, la participación de las bombas de calor en los permisos de HVAC, los plazos de eliminación progresiva de refrigerantes y las tasas de interés hipotecario promedio. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta estos impulsores hasta 2030; los valores atípicos se devuelven a los expertos para su validación.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de tres niveles: análisis automatizados de varianza, revisión por pares de analistas y aprobación del gerente de investigación. Actualizamos cada doce meses o antes si los presupuestos de subsidios, las fluctuaciones cambiarias o la apertura de grandes plantas alteran las condiciones de referencia; se realiza una actualización rápida nuevamente justo antes de la entrega del informe.

Por Qué la Línea de Base de Bombas de Calor de México de Mordor Merece Confianza

Los valores publicados suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, bases de precios o frecuencias de actualización, y porque la cadena de suministro de México, con fuerte dependencia de importaciones, oscurece los envíos locales reales.

Los principales factores de brecha incluyen un alcance tecnológico más reducido, el uso de precios de lista en lugar de precios netos, y extrapolaciones a partir de datos de vivienda regionales en lugar de datos a nivel país, lo que puede inflar o deflactar los totales en comparación con nuestro año base respaldado por evidencia.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.03 mil millones (2025) | Mordor Intelligence | - |

| USD 476 millones (2024) | Consultoría Regional A | Omite unidades de fuente terrestre e híbridas; aplica únicamente precios de fábrica |

| USD 963 millones (2024) | Base de Datos de la Industria B | Se basa en el valor de importación sin ajustar por ensamblaje local ni márgenes de distribuidores |

La comparación muestra que, una vez aplicados el alcance consistente, la depuración de precios y los ajustes de ensamblaje, la cifra equilibrada de Mordor se convierte en un ancla confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de bombas de calor en México?

Fue valorado en USD 1,08 mil millones en 2026 y se proyecta que alcance USD 1,38 mil millones para 2031 a una CAGR del 5,02%.

¿Qué rango de capacidad vende más unidades?

Los sistemas entre 10 kW y 50 kW representan el 39,16% de los envíos de 2025 porque se ajustan a las cargas de los centros comerciales y los edificios multifamiliares.

¿Qué segmento crece más rápido?

Las unidades por encima de 200 kW muestran el pronóstico de CAGR más alto del 5,57%, impulsadas por centros de datos, hospitales y plantas industriales que electrifican las cargas de proceso.

¿Cómo están afectando las nuevas regulaciones al diseño de productos?

La NOM-035-ENER-2025 y la NOM-011-ENER-2025 elevan las relaciones mínimas de eficiencia, por lo que los fabricantes están añadiendo compresores de inversor y refrigerantes de bajo potencial de calentamiento global.

¿Por qué son populares los sistemas híbridos de fotovoltaica-bomba de calor?

La rápida adopción de energía solar en techos y la simplificación de los permisos de 0,7 MW permiten a los propietarios de edificios compensar los costos operativos y asegurar una recuperación más rápida.

¿Están mejorando las habilidades de instalación?

Sí, las academias lideradas por fabricantes en Nuevo León y Jalisco ahora certifican a cientos de técnicos anualmente, cerrando la brecha de talento para los sistemas R32 y R454B.

Última actualización de la página el: