Tamaño y Participación del Mercado de Bombas de Calor en Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

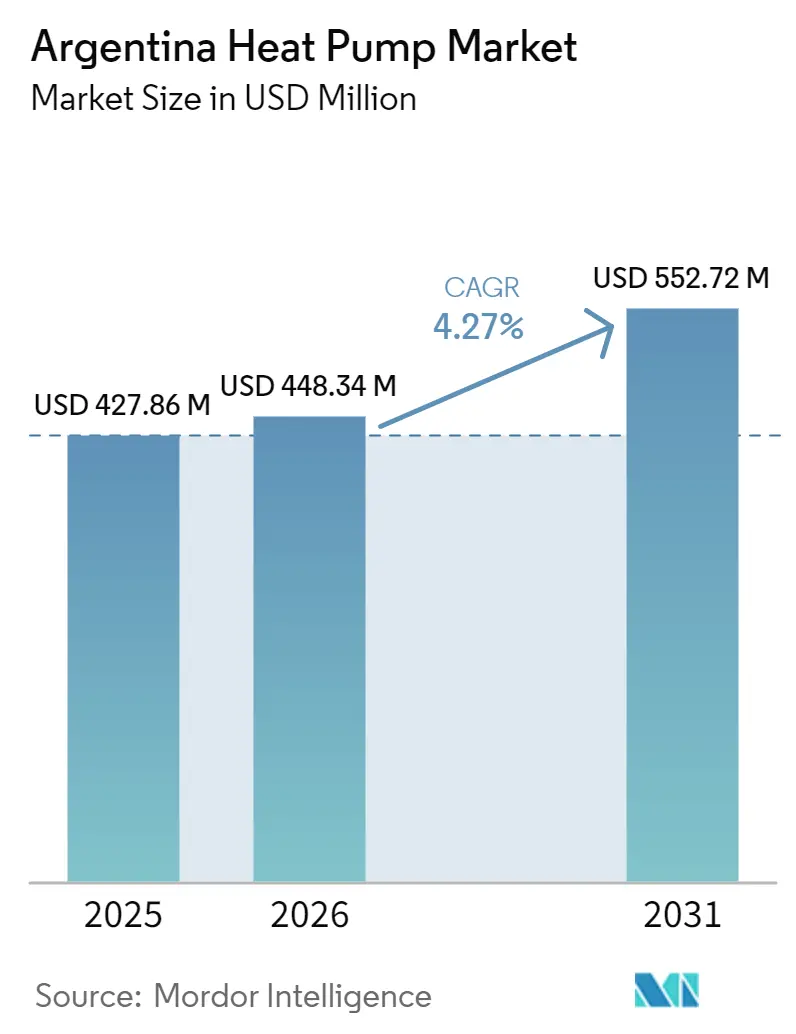

| Tamaño del mercado en el año base (2025) | 427.86 Millones de dólares |

| Tamaño del Mercado (2026) | 448.34 Millones de dólares |

| Tamaño del Mercado (2031) | 552.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Argentina crezca de USD 427,86 millones en 2025 a USD 448,34 millones en 2026, y se prevé que alcance USD 552,72 millones en 2031 a una CAGR del 4,27% durante 2026-2031. Los sólidos programas de financiamiento de electrodomésticos, las normas más estrictas de rendimiento energético mínimo y un clima cálido-templado sustentan la demanda, incluso mientras la volatilidad del peso y las prioridades del gas fósil moderan el impulso a corto plazo. Los fabricantes aceleran el ensamblaje local de modelos inversores R-32, lo que ayuda al mercado de bombas de calor en Argentina a superar los aranceles de importación y ampliar los retrofits residenciales. Los incentivos provinciales en la factura amplían el poder adquisitivo, y los códigos de construcción actualizados alientan a los desarrolladores a especificar paquetes integrados de bomba de calor y fotovoltaica. La intensidad competitiva se mantiene moderada, con marcas multinacionales que aprovechan centros de capacitación y redes de instaladores certificados para proteger su participación frente a distribuidores regionales que compiten con financiamiento flexible fuera del eje Buenos Aires-Rosario-Córdoba.

Conclusiones Clave del Informe

- Por instalación, los proyectos de retrofit representaron el 60,43% del mercado de bombas de calor en Argentina en 2025, mientras que se proyecta que las nuevas instalaciones se expandan a una CAGR del 4,57% hasta 2031.

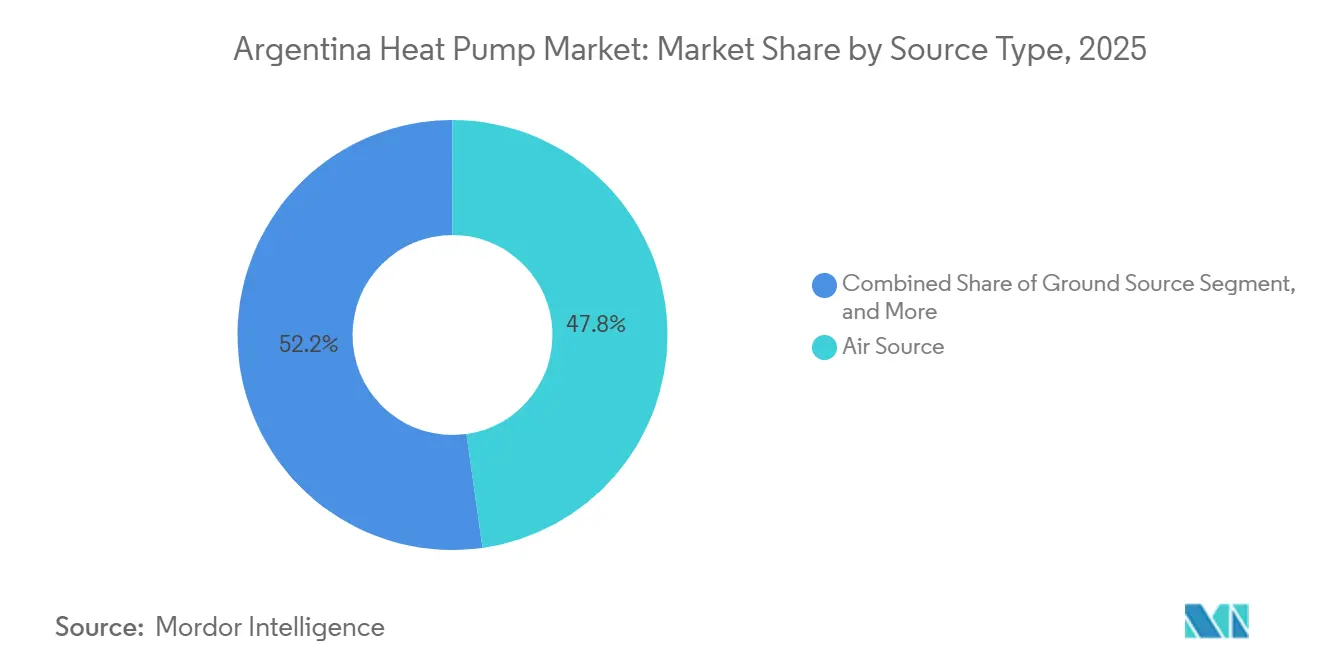

- Por tipo de fuente, las unidades de fuente de aire mantuvieron el 47,78% de la participación del mercado de bombas de calor en Argentina en 2025, y los sistemas híbridos avanzan a una CAGR del 5,41% durante 2026-2031.

- Por tecnología, los sistemas aire a aire lideraron con una participación de ingresos del 46,31% en 2025, mientras que se prevé que aire a agua registre una CAGR del 5,02% hasta 2031.

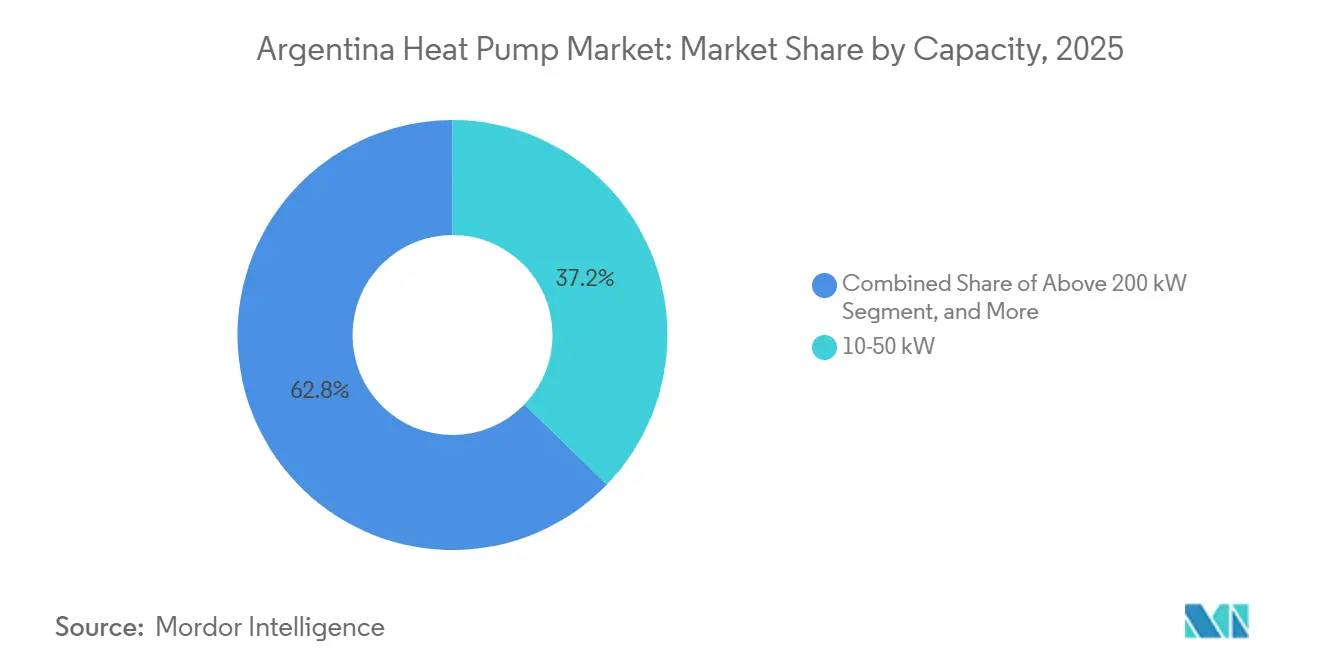

- Por capacidad, el segmento por debajo de 10 kW está proyectado para crecer a una CAGR del 5,78% entre 2026-2031, superando el tamaño general del mercado de bombas de calor en Argentina.

- Por aplicación, se espera que las soluciones de agua caliente sanitaria doméstica se expandan a una CAGR del 4,86%, incluso cuando la calefacción de espacios mantuvo una participación de ingresos del 41,94% en 2025.

- Por usuario final, se proyecta que la demanda industrial aumente a una CAGR del 4,38%, respaldada por inversiones en minería y centros de datos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales para la Descarbonización del Sector de la Construcción | +1.2% | Nacional, ganancias tempranas en Buenos Aires, Córdoba, Santa Fe | Mediano plazo (2-4 años) |

| Rápida Electrificación de HVAC en Zonas Cálido-Templadas | +0.9% | Corredor Buenos Aires-Rosario-Córdoba, región del Litoral | Corto plazo (≤ 2 años) |

| Reducción de Costos de Hardware de Bombas de Calor por la Fabricación a Escala Asiática | +0.7% | Canales de importación, ensamblaje en Tierra del Fuego | Mediano plazo (2-4 años) |

| Auge de Programas de Financiamiento en Factura de Servicios Públicos Provinciales | +0.5% | Mendoza, provincia de Buenos Aires, pilotos en Córdoba y Santa Fe | Largo plazo (≥ 4 años) |

| Llegada de Tarifas de Red Inteligente Compatibles con Bombas de Calor por CAMMESA | +0.4% | Despliegue nacional comenzando por el Gran Buenos Aires | Largo plazo (≥ 4 años) |

| Creciente Presión del Mecanismo de Ajuste en Frontera de Carbono de la UE sobre los Exportadores | +0.3% | Centros de acero y aluminio en Buenos Aires y Santa Fe | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para la Descarbonización del Sector de la Construcción

La Resolución Federal 202/2024 permite a los hogares distribuir los pagos de unidades inversoras A+ en 24 cuotas sin interés, reduciendo la brecha inicial frente a las combinaciones de calefactores a gas.[1]SOMOS JUJUY, "El Gobierno lanzó créditos para bajar el consumo energético," somosjujuy.com.ar Los umbrales mínimos de COP y SEER introducidos en 2025 aceleran el retiro de equipos de baja eficiencia, por lo que las bombas de calor inversoras certificadas se convierten en la opción predeterminada en todo el mercado de bombas de calor en Argentina.[2]BOLETINOFICIAL.GOB.AR, "Resolución 426/2025," boletinoficial.gob.ar Las subvenciones provinciales, como el Activa IV de Mendoza que cubre el 40% de los costos elegibles hasta ARS 15 millones (USD 17.241), ofrecen a bodegas y operadores de cadena de frío una vía práctica hacia los retrofits hidrónicos.[3]GUAYMALLEN, "Eficiencia Energética - Financiamiento Guaymallén," guaymallen.gob.ar En conjunto, estas medidas impulsan las ventas de unidades y añaden un visible 1,2% a la trayectoria de crecimiento a largo plazo.

Rápida Electrificación de HVAC en Zonas Cálido-Templadas

Los bloques de verano subsidiados de hasta 550 kWh para las provincias del NEA con clima muy cálido reducen el costo marginal de la electricidad, favoreciendo los modelos de fuente de aire que mantienen un COP estacional superior a 3,4.[4]EL DESTAPE, "Nuevas tarifas eléctricas," eldestape.com.ar Las comparaciones de costos en medios de comunicación subrayan que un inversor reversible que consume 1 kWh entrega tres veces más calor que los calefactores de resistencia, reforzando la preferencia del consumidor. El rápido retorno de la inversión en apartamentos de Buenos Aires impulsa la adopción boca a boca, añadiendo casi un punto completo al CAGR previsto para el mercado de bombas de calor en Argentina.

Reducción de Costos de Hardware de Bombas de Calor por la Fabricación a Escala Asiática

La producción local de R-32 comenzó en 2024 y actualmente se vende al por menor entre ARS 827.065 y ARS 893.764 (USD 951-1.027) para un split de 3.000 frigorías, por debajo de las importaciones a pesar de una carga impositiva del 82%.[5]ARQA EMPRESAS, "Midea pionero en la fabricación," arqa.com Las auditorías de ONUDI muestran que la participación de inversores ya supera el 70% en las principales plantas de Tierra del Fuego, lo que demuestra que las cadenas de suministro asiáticas a escala comprimen los costos de importación. Este cambio aporta un incremento del 0,7% al CAGR del mercado de bombas de calor en Argentina al cerrar la brecha de asequibilidad para los compradores por primera vez.

Auge de Programas de Financiamiento en Factura de Servicios Públicos Provinciales

El marco de subsidios no reembolsables de Mendoza vincula los desembolsos a los ahorros energéticos documentados, permitiendo que los proyectos de bombas de calor califiquen junto con motores eficientes y calentadores solares. Los indicadores del Banco Mundial señalan la ausencia de programas nacionales de financiamiento en factura, por lo que los pilotos provinciales se vuelven críticos para generalizar el financiamiento a hogares sin acceso a crédito bancario barato. A lo largo del horizonte de pronóstico, estos mecanismos añaden un 0,5% al crecimiento del sector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial frente a Combinaciones de Split de Aire Acondicionado más Calefactor a Gas | -0.8% | Provincias con gas subsidiado | Corto plazo (≤ 2 años) |

| Elevada Intensidad de Carbono de la Red que Reduce las Credenciales de Cero Emisiones Netas | -0.5% | Regiones abastecidas por generación térmica | Mediano plazo (2-4 años) |

| Volatilidad del Peso que Eleva los Precios de los Componentes Importados | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Instaladores fuera de las Principales Áreas Metropolitanas | -0.3% | Interiores del NEA, NOA y Patagonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a Combinaciones de Split de Aire Acondicionado más Calefactor a Gas

Un split solo de refrigeración combinado con un calefactor a gas cuesta entre ARS 500.000 y ARS 1.250.000 (USD 575-1.437), mientras que un inversor reversible de capacidad similar comienza cerca de ARS 827.000 (USD 951) antes de la instalación. La mano de obra y los materiales añaden entre USD 207 y USD 299, y la escasez de cobre durante los picos del tipo de cambio eleva los presupuestos con validez de 24 horas. Incluso con préstamos sin interés, los hogares no bancarizados enfrentan obstáculos de flujo de caja, recortando un 0,8% de las perspectivas de crecimiento del mercado de bombas de calor en Argentina.

Elevada Intensidad de Carbono de la Red que Reduce las Credenciales de Cero Emisiones Netas

La generación a gas natural todavía representa aproximadamente dos tercios de la electricidad nacional, por lo que la ventaja en carbono de las bombas de calor frente a las calderas de condensación sigue siendo modesta.[6]AIE, "Argentina - Países y Regiones," iea.org La limitada adjudicación de capacidad firme en la subasta de energías renovables de CAMMESA de 2025 expone cuellos de botella en la transmisión, aumentando la probabilidad de que la nueva demanda eléctrica sea atendida por plantas térmicas de punta. Esta dinámica resta un 0,5% al CAGR potencial, ya que los compradores comerciales con criterios ESG retrasan la conversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: El Dominio de la Fuente de Aire Refleja la Simplicidad de Instalación

Las unidades de fuente de aire aseguraron el 47,78% de los ingresos de 2025 dentro del mercado de bombas de calor en Argentina, gracias a los inviernos suaves que mantienen altas las eficiencias y a que las instalaciones en azotea o montadas en pared no requieren excavación. Los sistemas híbridos que combinan una bomba de calor con respaldo de resistencia o gas se expanden un 5,41% anual, ofreciendo a supermercados y oficinas una red de seguridad durante las noches de precios pico. Mientras tanto, la fuente de agua sigue siendo un nicho para plantas industriales con torres de enfriamiento, y la fuente geotérmica queda rezagada debido al costo de perforación y los límites de espacio urbano.

La popularidad de la fuente de aire se ve reforzada por los centros de capacitación certificados por fábrica en Buenos Aires que estandarizan la calidad de instalación. Las juntas de tuberías sin fugas propietarias de Daikin y el chasis exterior Monobloc de LG acortan los plazos de los proyectos, un factor decisivo para los retrofits en apartamentos. A medida que la reforma tarifaria reduce los subsidios al gas, los hogares ven la fuente de aire como la opción de confort durante todo el año de menor costo, manteniendo esta configuración como el motor de volumen del mercado de bombas de calor en Argentina.

Por Tecnología: Aire a Agua Gana Terreno para el Reemplazo de Calderas

Los sistemas aire a aire lideraron con una participación del 46,31% en 2025, aunque se proyecta que aire a agua registre una CAGR del 5,02%, impulsada por hospitales, hoteles y torres multifamiliares que pueden reutilizar los circuitos hidrónicos. Los retrofits evitan el reemplazo de radiadores donde las unidades de baja temperatura son suficientes, conteniendo el gasto de capital y desbloqueando líneas de crédito del Banco Nación. Los proveedores comercializan unidades exteriores precargadas que solo conectan tuberías de agua en interiores, de modo que los plomeros habilitados pueden realizar la mayoría de las tareas sin certificación de refrigerantes, aliviando el cuello de botella de instaladores más allá del corredor principal.

Los controles de segunda generación permiten la operación a doble temperatura para calefacción por suelo radiante y refrigeración por fan-coil, satisfaciendo la demanda de los desarrolladores de mejoras en la etiqueta energética bajo PRONEV. Con los códigos de construcción residencial avanzando hacia líneas de base electrificadas, la tecnología aire a agua se posiciona como el estándar de reemplazo de calderas dentro del mercado de bombas de calor en Argentina.

Por Capacidad: Los Sistemas de Nivel de Entrada Impulsan la Adopción Residencial

Los sistemas con potencia inferior a 10 kW representaron los mayores envíos unitarios en 2025 y se proyecta que se expandan a una CAGR del 5,78% hasta 2031, ya que los apartamentos de menos de 90 m² optan por unidades sin conductos para una sola habitación que califican para el crédito sin interés del Banco Nación. Los paquetes con precios entre ARS 500.000 y ARS 1.250.000 (USD 575-1.437) cubren la mayoría de los presupuestos de ingresos medios e incluyen controles Wi-Fi que rastrean el consumo de energía dentro de los límites de subsidio. El rango de 10-50 kW representó el 37,23% de los ingresos de 2025 porque oficinas, clínicas y escuelas despliegan matrices VRF modulares que escalan hasta 78 HP sin cambios estructurales.

La demanda por encima de 50 kW se concentra en hospitales, hoteles y pequeñas plantas industriales que buscan calefacción y refrigeración simultáneas. El retrofit de USD 116.092 en el Hospital Pasteur ilustra cómo los organismos públicos agrupan múltiples unidades de 60 kW para cubrir las alas de cuidados intensivos sin tiempo de inactividad de la caldera. Las instalaciones por encima de 200 kW siguen siendo escasas, pero los grandes proyectos mineros y de centros de datos ahora solicitan a los proveedores bombas de calor de amoníaco o CO₂ que suministren agua de proceso a 80 °C, señalando un crecimiento futuro para el nivel de capacidad superior. La amplitud de la línea de productos en todos los segmentos permite a las marcas líderes preservar su participación en el mercado de bombas de calor en Argentina a medida que los propietarios de edificios actualizan con el tiempo.

Por Aplicación: El Agua Caliente Sanitaria Doméstica Gana Impulso ante el Alza de los Precios del Gas

La calefacción de espacios generó el 41,94% de los ingresos de 2025 porque los inversores split funcionan también como calefactores durante los inviernos suaves. El aumento de la tarifa del gas por encima del 1.000% en 2024 redujo las brechas de costo operativo, lo que llevó a hoteles y condominios a adoptar calentadores de agua híbridos que reducen el consumo de energía en un 70%.[7]RHEEM ARGENTINA, "Termotanque por bomba de calor," rheem.com.ar El crecimiento de los proyectos de agua caliente sanitaria doméstica a una CAGR del 4,86% supera el crecimiento total del mercado de bombas de calor en Argentina, reflejando el reemplazo urgente de los tanques de gas envejecidos.

La refrigeración sigue siendo la necesidad dominante en verano en el NEA y el NOA, donde la Secretaría de Energía elevó los límites subsidiados a 550 kWh, fomentando los splits reversibles que atienden ambas estaciones. La adopción de calor de proceso industrial, aunque menor en valor absoluto, avanza a medida que las plantas de salmuera de litio y los procesadores lácteos reutilizan el calor residual para alcanzar objetivos de sostenibilidad. Los retrofits de calefacción de piscinas, como las dos unidades de 80 kW en azotea de AquaVida, entregan un ahorro mensual del 26% y validan los casos de retorno de inversión en instalaciones de ocio.

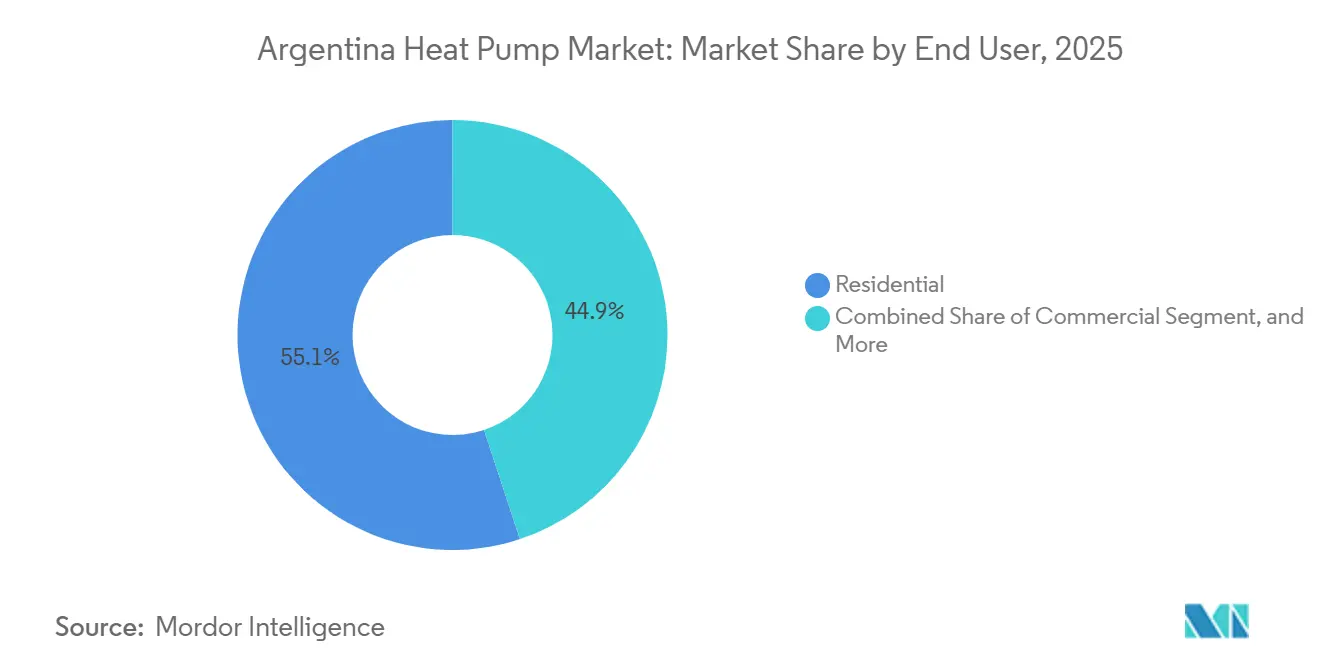

Por Usuario Final: La Minería y la Infraestructura de Datos Impulsan el Auge Industrial

Los clientes residenciales contribuyeron con el 55,09% de la demanda de 2025, aunque una CAGR industrial del 4,38% hasta 2031 señala diversificación. El Programa de Incentivos a las Grandes Inversiones atrae a Rio Tinto y Glencore hacia provincias remotas donde las energías renovables fuera de la red se combinan con bombas de calor de alta temperatura para el procesamiento de minerales. Los edificios comerciales adoptan sistemas VRF para reducir las facturas de energía durante la inflación en pesos, ayudando a mantener la trayectoria del tamaño del mercado de bombas de calor en Argentina.

El plan de centro de datos Stargate de OpenAI por USD 25.000 millones en la Patagonia requerirá enfriadores de alta capacidad que también puedan exportar calor residual a las poblaciones cercanas, creando un escaparate para equipos de varios megavatios. Los ministerios de salud pública de Córdoba y Santa Fe impulsan retrofits alineados con PRONEV, añadiendo un volumen estable del sector público.[8]PEEB, "Revitalización de la Atención Médica en Argentina," peeb.build En todos los segmentos, los programas de capacitación de instaladores de Daikin y LG garantizan la calidad del servicio y respaldan las compras repetidas.

Por Instalación: Los Retrofits Lideran pero las Nuevas Construcciones Impulsadas por Normativa se Aceleran

La actividad de retrofit capturó el 60,43% de los ingresos de 2025 porque el parque edilicio argentino anterior a 2017 todavía depende de equipos de refrigeración y gas separados. Los intercambios aire a aire son el camino más rápido, con opciones Monobloc que minimizan el trabajo en interiores. Los propietarios en Buenos Aires comprimen el retorno de la inversión a cuatro temporadas de refrigeración aplicando los límites del subsidio eléctrico y las condiciones del Banco Nación.

La penetración en nuevas construcciones aumenta a una CAGR del 4,57% a medida que los desarrolladores apuntan a etiquetas PRONEV más altas para acceder a hipotecas verdes. Combinar paneles fotovoltaicos en azotea con bombas de calor mejora la puntuación de la etiqueta y limita la exposición tarifaria, haciendo que los diseños integrados sean populares en barrios privados alrededor de Córdoba. El cumplimiento normativo y las primas de reventa elevarán de manera constante la participación del mercado de bombas de calor en Argentina en nuevas construcciones hasta 2031.

Análisis Geográfico

El Gran Buenos Aires representa más de la mitad de los ingresos nacionales porque los centros de distribución, las oficinas de financiamiento y la capacidad de instaladores están concentrados en la capital. Los consumidores se benefician de la academia de Daikin en Vicente López y del nuevo centro de capacitación de Johnson Controls-Hitachi por USD 15 millones que certifica a 400 técnicos al año. Córdoba y Santa Fe anclan la demanda del sector público, ya que los estudios del PEEB financian retrofits hidrónicos en hospitales provinciales expuestos a olas de calor. Su cartera combinada refuerza una mezcla regional equilibrada.

Mendoza aprovecha las subvenciones Activa IV que cubren el 40% de los equipos de eficiencia energética para hacer retrofit en bodegas y cámaras frigoríficas, demostrando que los incentivos provinciales pueden impulsar grupos de proyectos fuera del corredor principal. Las provincias del NEA y el NOA, clasificadas como "muy cálidas", obtienen bloques de kWh subsidiados más altos, aumentando la asequibilidad de los splits reversibles a pesar de los menores ingresos medios.

La Patagonia sigue siendo un punto de interés a largo plazo debido a la abundancia de recursos eólicos y el propuesto centro de datos Stargate, aunque la congestión en la transmisión limita las instalaciones a corto plazo. La zona de ensamblaje de Tierra del Fuego incrementó la producción de inversores por encima del 70% en varias plantas, reduciendo los costos logísticos y asegurando el suministro para las provincias del sur. Las regiones del interior sufren escasez de instaladores, pero los programas nacionales de la Asociación Argentina del Frío comienzan a cerrar la brecha de competencias.

Panorama Competitivo

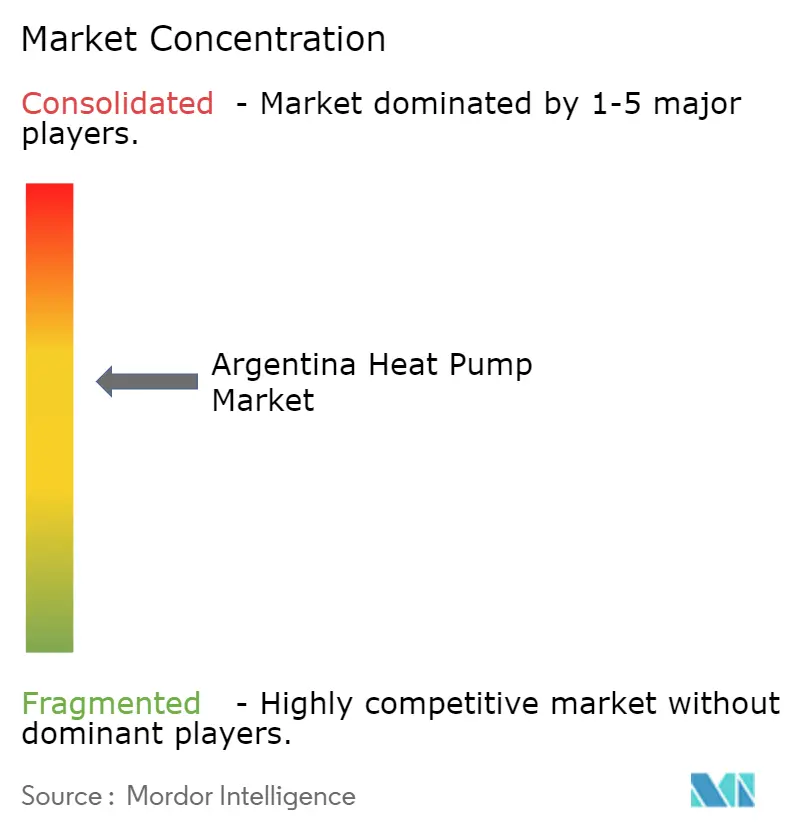

Cinco multinacionales, Daikin, Midea, Johnson Controls-Hitachi, LG y Carrier, controlan aproximadamente el 60-65% del mercado de bombas de calor en Argentina, manteniendo una concentración moderada. Daikin posiciona la tubería Tightfit para retrofits sin fugas en viviendas verticales, mientras que una sala de exposición en Vicente López demuestra soluciones de sistema completo. Johnson Controls-Hitachi envía unidades VRF calificadas para el Mercosur desde São Paulo, exentas de aranceles del 35%, y las combina con aplicaciones de puesta en marcha en la nube que reducen las visitas al sitio.

La línea R-32 de Midea ensamblada en Tierra del Fuego se vende por debajo de los equivalentes importados, ganando hogares sensibles al precio pero cumpliendo los mandatos de COP 3,61. LG promueve los Monobloc R-290 y las unidades industriales de amoníaco para diferenciarse por su GWP ultrarrojo, apuntando a cadenas hoteleras que valoran las puntuaciones ESG. Carrier, a través de BGH Fueguina, agrupa financiamiento con el Banco Galicia para penetrar en ciudades más pequeñas.

Participantes chinos de nicho como SPRSUN aseguran contratos de ocio garantizando un retorno de la inversión de 12 meses para la calefacción de piscinas. Los integradores locales ofrecen paquetes llave en mano de energía solar más bomba de calor que cubren la inflación en pesos reduciendo la dependencia de la red. La competencia entre proveedores ahora se desplaza de la eficiencia nominal a la creatividad en el financiamiento y la fidelidad de los instaladores, configurando la dinámica del mercado de bombas de calor en Argentina hasta 2031.

Líderes de la Industria de Bombas de Calor en Argentina

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Johnson Controls International plc

Bosch Thermotechnology (Robert Bosch GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Córdoba instaló 60 unidades de bomba de calor VRV en el Hospital Regional Luis Pasteur bajo una licitación de USD 116.092, modernizando las alas de pediatría y maternidad.

- Enero de 2026: El Decreto 943/2025 unificó los subsidios de electricidad y gas, estableciendo nuevos límites de consumo que orientan a los hogares hacia la calefacción eléctrica eficiente.

- Octubre de 2025: La Resolución 426/2025 elevó el COP mínimo a 3,40 y el SEER a 5,60 para splits de hasta 10,5 kW, acelerando la eliminación de equipos de baja eficiencia.

- Septiembre de 2025: Johnson Controls ganó un pedido de bomba de calor de amoníaco de 42 MW para la red de calefacción urbana de Zúrich, reduciendo las emisiones en un 60%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Argentina como el valor anual de las nuevas unidades de fuente de aire, fuente de agua, fuente geotérmica, híbridas y de aire de extracción vendidas para acondicionamiento de espacios o agua caliente sanitaria en locales residenciales, comerciales, industriales e institucionales. Los equipos reacondicionados, los sistemas de aire acondicionado exclusivamente, las piezas de posventa y los honorarios por mano de obra de instalación quedan fuera de este alcance.

Los módulos de enfriadora independientes, las calderas de combustible fósil, las unidades de AC empaquetadas para techos y los calefactores portátiles de habitación no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Geotérmica a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Retrofit

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a distribuidores regionales, gremios de instaladores y funcionarios de eficiencia energética de servicios públicos en Buenos Aires, Córdoba, Mendoza y Santa Fe. Los diálogos validaron los precios de venta típicos, las variaciones estacionales de la demanda, los plazos de transición de refrigerantes y la proporción de proyectos de retrofitting frente a obras nuevas.

Investigación documental

Comenzamos mapeando el parque edilicio de Argentina, el balance de uso energético y el comercio de electrodomésticos a través de conjuntos de datos abiertos, como las tablas de comercio exterior del INDEC, los boletines de eficiencia de la Secretaría de Energía, los indicadores energéticos de la IEA, las notas de envíos de la International Heat Pump Association y los permisos de construcción del Banco Mundial. Los archivos de empresas consultados a través de D&B Hoovers, los microdatos de aduanas de Volza y los informes de prensa de reconocida reputación aportaron puntos de precio e información sobre canales. Estas fuentes ilustran, pero no agotan, las referencias revisadas por nuestros analistas.

Dimensionamiento y pronóstico del mercado

Un modelo descendente de 'stock de dispositivos y demanda de calor' parte del recuento de viviendas, el crecimiento de la superficie construida, los grados-día climáticos y las tasas de penetración vigentes, que luego se valoran utilizando los precios de venta promedio obtenidos de cotizaciones de distribuidores. Las consolidaciones de proveedores y las verificaciones de canales de instaladores actúan como un control ascendente selectivo para ajustar los totales. Las variables clave incluyen el ritmo de renovación residencial, el diferencial de precio electricidad-gas de los servicios públicos, los cambios en los aranceles de importación, la urbanización y las tasas de adopción de inversores. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para proyectar cada variable hasta 2030, y estimaciones ascendentes de relleno de brechas donde los datos oficiales presentan rezagos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a volúmenes históricos de comercio, objetivos de eficiencia de la IEA y auditorías aleatorias de facturas de distribuidores antes de la revisión interna por pares. Mordor actualiza este conjunto de datos anualmente, emitiendo ajustes provisionales cuando los esquemas de subsidios, las perturbaciones cambiarias o las adiciones importantes de capacidad modifican materialmente la línea de base.

Por qué la línea de base de bombas de calor de Argentina de Mordor inspira confianza

Las cifras publicadas suelen divergir porque los estudios se anclan en diferentes alcances, años de referencia o niveles de valoración.

Al alinear las definiciones de dispositivos con los códigos arancelarios locales y conciliar los valores en fábrica con los márgenes de los canales de distribución, Mordor ofrece una imagen equilibrada que los usuarios pueden replicar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 428,4 millones (2025) | Mordor Intelligence | - |

| USD 533 millones (2024) | Consultora Regional A | Incluye enfriadoras para piscinas y procesos, excluye unidades de AC, pero aplica un margen uniforme del 20 % para importadores, lo que infla el valor |

| USD 147 millones (2023) | Estadística Comercial B | Captura únicamente las importaciones declaradas, omite la producción ensamblada localmente y los márgenes de distribución dentro del país |

La comparación muestra cómo una cobertura de equipos más amplia o una visión más restringida basada únicamente en importaciones distorsiona los totales. La rigurosa selección de alcance, el modelado desde dos ángulos y la cadencia de actualización anual de Mordor proporcionan, por tanto, la línea de base más confiable para los planificadores que evalúan decisiones de fabricación, política o inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de bombas de calor en Argentina para 2031?

Se proyecta que alcance USD 552,72 millones.

¿A qué velocidad crecerán los proyectos de agua caliente sanitaria doméstica hasta 2031?

Se proyecta que avancen a una CAGR del 4,86% a medida que aumentan las tarifas del gas.

¿Qué provincias se benefician más de los límites más altos de kWh subsidiados?

Las provincias del NEA y el NOA, como Formosa y Chaco, reciben hasta 550 kWh en verano.

¿Qué impulsa la adopción industrial de bombas de calor?

La expansión de minas de litio y cobre más las necesidades de refrigeración de centros de datos en la Patagonia.

¿Quién lidera el ensamblaje local de unidades inversoras R-32?

Midea y Carrier Fueguina operan líneas a gran escala en Tierra del Fuego.

¿Por qué son importantes los sistemas aire a agua para las nuevas construcciones?

Se integran con circuitos hidrónicos y elevan las etiquetas energéticas PRONEV, desbloqueando hipotecas verdes.

Última actualización de la página el: