Tamaño y Participación del Mercado de Concentrado de Proteína de Soya

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

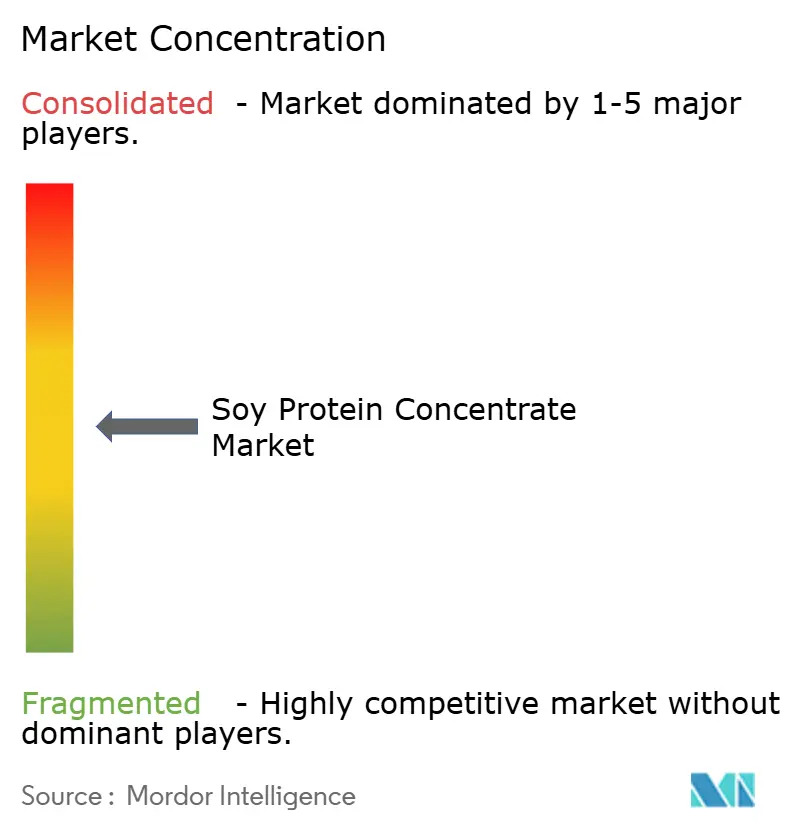

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentrado de Proteína de Soya por Mordor Intelligence

El tamaño del mercado de concentrado de proteína de soya fue valorado en USD 4,02 mil millones en 2025 y se estima que crecerá de USD 4,18 mil millones en 2026 hasta alcanzar USD 5,29 mil millones en 2031, a una CAGR del 4,82% durante 2026-2031. Si bien la demanda sigue siendo sólida para el alimento para animales sensible a los costos, se observa un notable aumento en los suplementos nutricionales y de salud con etiqueta limpia. Esta tendencia no solo está elevando los precios de venta promedio, sino que también está motivando a los procesadores a orientarse hacia formatos orgánicos y líquidos de mayor margen. La fluctuación de los precios de la soya está comprimiendo los márgenes, lo que lleva a los principales actores a consolidar activos. También están intensificando los esfuerzos de trazabilidad digital, con el objetivo de aprovechar las primas derivadas del cumplimiento del Reglamento de Deforestación de la Unión Europea como amortiguador frente a la inflación de materias primas. La producción se concentra cada vez más en América del Norte y Brasil, respaldada por nuevas capacidades de trituración que garantizan un suministro constante de harina para la producción de concentrado de proteína de soya. El panorama competitivo es moderadamente intenso; si bien las cuatro principales empresas controlan casi el 45% de la capacidad mundial, existe una fragmentación notable en la oferta. Esto es especialmente evidente en los nichos orgánicos premium y verificados mediante cadena de bloques, donde los especialistas más pequeños están ganando terreno rápidamente.

Conclusiones Clave del Informe

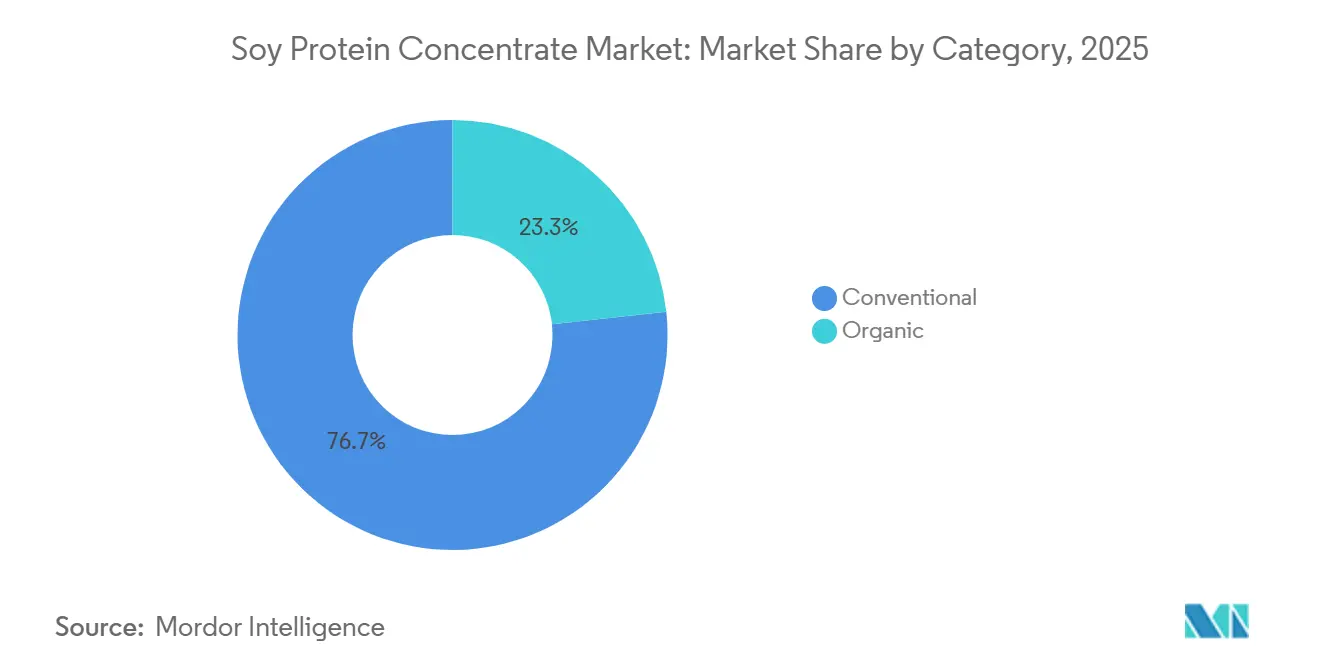

- Por categoría, las formulaciones convencionales representaron el 76,72% de los ingresos de 2025, mientras que las variantes orgánicas representan la categoría de más rápido crecimiento con una CAGR del 6,81% durante 2026-2031.

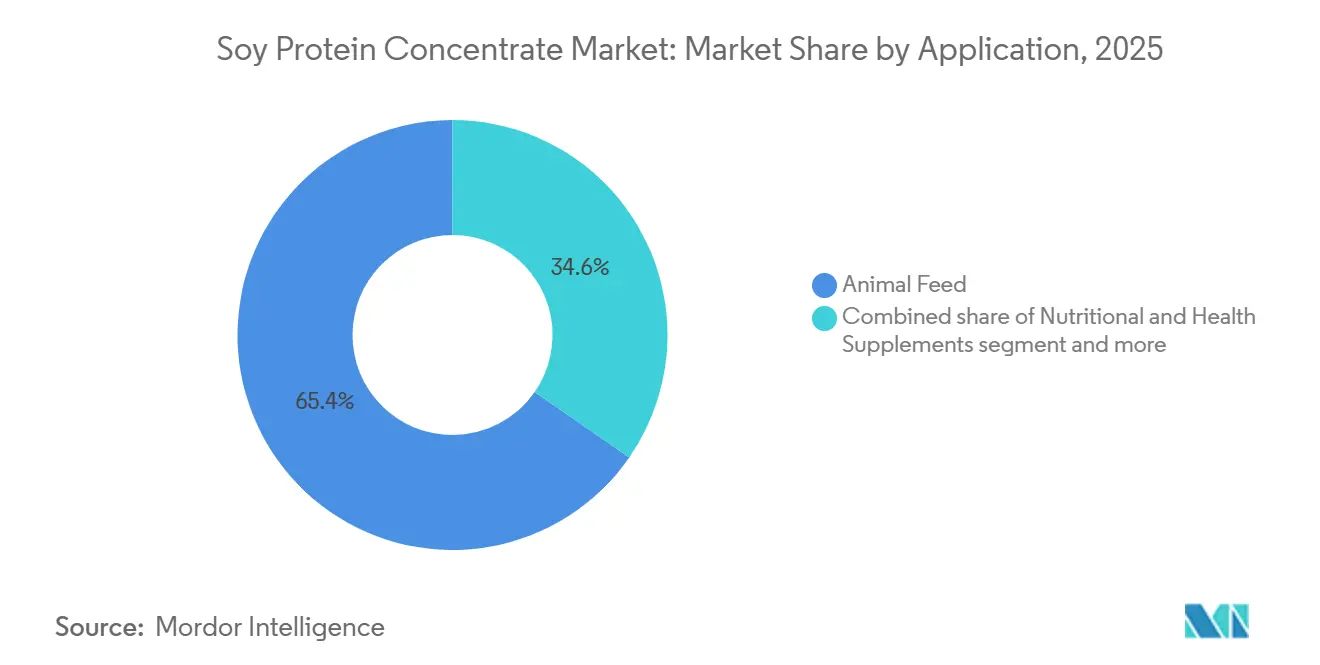

- Por aplicación, el alimento para animales representó el 65,36% de los ingresos de 2025, mientras que se proyecta que los suplementos nutricionales y de salud se expandan a la CAGR más rápida del 5,67% hasta 2031.

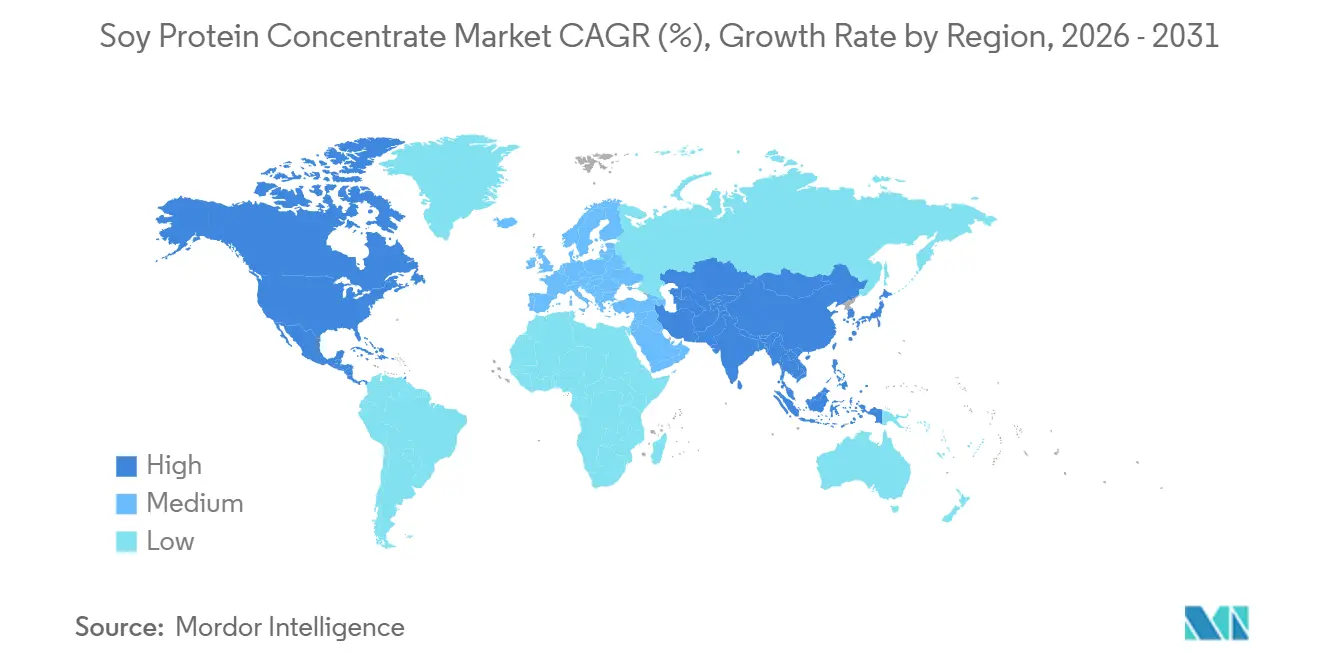

- Por geografía, América del Norte lideró la demanda regional con el 35,40% de las ventas de 2025, aunque se prevé que Asia-Pacífico registre la CAGR más rápida del 5,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Concentrado de Proteína de Soya

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de proteínas de origen vegetal en productos alimenticios | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del uso en industrias de alimento para animales y acuicultura | +1.5% | Núcleo de Asia-Pacífico (Tailandia, Indonesia, Vietnam), extensión a América del Sur | Largo plazo (≥ 4 años) |

| Posicionamiento de etiqueta limpia y sostenibilidad | +0.8% | América del Norte y Europa, emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Alternativa rentable a las proteínas animales | +0.7% | Global, particularmente en mercados sensibles al precio en América del Sur y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente adopción de concentrado de proteína de soya líquido en bebidas nutricionales listas para consumir | +0.6% | América del Norte y Europa, adopción temprana en China | Corto plazo (≤ 2 años) |

| Trazabilidad habilitada por cadena de bloques que desbloquea contratos premium | +0.4% | Europa (cumplimiento del Reglamento de Deforestación de la Unión Europea), América del Norte (programas voluntarios de sostenibilidad) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas de Origen Vegetal en Productos Alimenticios

En los sectores de panadería, snacks y alternativas lácteas, las dietas flexitarianas están revolucionando el abastecimiento de proteínas. El concentrado de proteína de soya, con su perfil de sabor neutro y un contenido proteico que oscila entre el 65% y el 72%, sirve como puente entre la harina de soya más común y los aislados premium. Las proyecciones del Departamento de Agricultura de los Estados Unidos para el período 2025/26 anticipan una trituración doméstica de soya de entre 2,49 mil millones y 2,55 mil millones de bushels. Esta cifra récord está impulsada en gran medida por la creciente demanda de biodiésel de aceite de soya, lo que a su vez impulsa la disponibilidad de harina de soya y concentrado de proteína. Los fabricantes de alternativas lácteas se están inclinando hacia el concentrado de proteína de soya, dejando de lado las proteínas de guisante y arroz, ya que la puntuación PDCAAS de 1,0 de la soya, a la par de la caseína, permite el etiquetado de "proteína completa" en los envases sin necesidad de fortificación con aminoácidos. En un movimiento estratégico, Nestlé y Danone han reformulado varias de sus referencias de yogur de origen vegetal, integrando concentrado de proteína de soya. Este cambio no solo reduce su dependencia del aislado de proteína de guisante importado, que tiene una prima de precio del 15% al 20% y plazos de entrega más largos, sino que también subraya la creciente preferencia por la soya en la industria.

Expansión del Uso en Industrias de Alimento para Animales y Acuicultura

En el Sudeste Asiático, la acuicultura está transitando rápidamente de la harina de pescado a las proteínas vegetales. El Departamento de Pesca de Tailandia destaca que la harina de soya representa ahora el 41% de los ingredientes de los alimentos para acuicultura, con una demanda anual de concentrado de proteína de soya en el país que fluctúa entre 33.000 y 44.000 toneladas. Mientras tanto, el programa GERPARI de Indonesia tiene como objetivo reemplazar entre el 20% y el 40% de la harina de pescado en las dietas de camarones y tilapia. Este movimiento aborda la fuerte dependencia del país de las importaciones de harina de pescado, que ascienden al 70%, y los desembarques impredecibles de anchoa peruana. El concentrado de proteína de soya, con un contenido proteico del 67% al 72% y una mejor digestibilidad de aminoácidos que la harina de soya, permite a las fábricas de alimentos alcanzar las tasas de aumento de peso deseadas. Esta ventaja también se traduce en ahorros de costos de USD 30 a USD 50 por tonelada en la formulación de alimentos. El sector acuícola dentro de la Asociación de Naciones del Sudeste Asiático produce más de 9 millones de toneladas anuales. Con un consumo de alimentos que supera los 20 millones de toneladas, esto se traduce en una demanda de proteínas que supera los 6 millones de toneladas cada año. Estas cifras subrayan la ventaja estratégica del concentrado de proteína de soya en el panorama acuícola de la región.

Creciente Adopción de Concentrado de Proteína de Soya Líquido en Bebidas Nutricionales Listas para Consumir

Las formulaciones de concentrado de proteína de soya líquido simplifican el proceso de fabricación de bebidas listas para consumir al eliminar el paso de reconstitución. Esta innovación no solo reduce el uso de agua en un 12% a 15%, sino que también acorta el tiempo de ciclo por lote en 20 minutos por cada producción de 5.000 litros. Abbott Nutrition, junto con otros productores de fórmulas infantiles, está evaluando el potencial del concentrado de proteína de soya líquido para sus fórmulas a base de soya, incluida Similac Isomil. El uso de este concentrado garantiza una dispersión uniforme de la proteína y minimiza la formación de espuma, lo que conduce a una mayor precisión en el llenado y una menor pérdida de producto durante el envasado aséptico. La Administración de Alimentos y Medicamentos de los Estados Unidos establece estándares específicos para las fórmulas infantiles, incluidas las puntuaciones de aminoácidos corregidas por digestibilidad de proteínas y ciertas fortificaciones de micronutrientes. El concentrado de proteína de soya líquido no solo cumple con estos estrictos estándares, sino que también proporciona ventajas logísticas a los co-fabricantes. A diferencia de los ingredientes en polvo que requieren equipos de mezcla dedicados y sistemas de control de polvo, la forma líquida simplifica el proceso. Además, las marcas de nutrición deportiva están incorporando concentrado de proteína de soya líquido en batidos de alto contenido proteico, dirigidos específicamente a consumidores con intolerancia a la lactosa. Este segmento demográfico, que representa entre el 65% y el 70% de la población adulta mundial, ha sido en gran medida ignorado por las ofertas de productos predominantes a base de suero de leche.

Trazabilidad Habilitada por Cadena de Bloques que Desbloquea Contratos Premium

Bunge ha implementado la tecnología de cadena de bloques Justoken en 375.000 toneladas de envíos de soya brasileña. Este movimiento ofrece a los compradores europeos registros inalterables que detallan las coordenadas de las granjas, las fechas de cosecha y las evaluaciones de los riesgos de deforestación. Estos registros ayudan a cumplir con los requisitos de diligencia debida del Reglamento de Deforestación de la Unión Europea, mucho antes de la fecha de aplicación establecida para el 30 de diciembre de 2026. De manera similar, Archer Daniels Midland, en colaboración con Farmers Business Network, ha lanzado el programa re:source. Esta iniciativa otorga a los compradores de concentrado de proteína de soya de América del Norte una trazabilidad mejorada, facilitando la elaboración de informes de emisiones de Alcance 3 y el cumplimiento de los protocolos de la iniciativa de Objetivos Basados en la Ciencia. Los procesadores que carecen de capacidades de cadena de bloques están viendo descuentos de precios que oscilan entre el 5% y el 8%. Esto se debe en gran medida a las crecientes demandas de trazabilidad digital por parte de los fabricantes de alimentos europeos y los certificadores halal en Oriente Medio. Además, Arabia Saudita ha adoptado el estándar GSO 1354:2022 de la Organización de Normalización del Golfo para productos de proteína de soya. Vigente desde el 1 de marzo de 2024, este estándar exige documentación de origen y certificación halal, consolidando la importancia de la trazabilidad en los términos contractuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los precios de la soya como materia prima y fluctuaciones en el suministro | -0.6% | Global, aguda en regiones dependientes de importaciones (Oriente Medio, Norte de África) | Corto plazo (≤ 2 años) |

| Competencia de otras proteínas vegetales | -0.5% | América del Norte y Europa, emergente en los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alergenicidad y restricciones de etiquetado obligatorio | -0.3% | Global, aplicación estricta en América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Presión de cumplimiento de Alcance 3 vinculada a la deforestación en el abastecimiento de soya | -0.4% | Europa (impulsada por el Reglamento de Deforestación de la Unión Europea), América del Norte (compromisos corporativos voluntarios) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Soya como Materia Prima y Fluctuaciones en el Suministro

Los pronósticos para el año de comercialización 2025/26 predicen que los precios de la soya en los Estados Unidos aumentarán a entre USD 10,25 y USD 10,30 por bushel, frente a USD 9,95 en 2024/25. Este aumento se atribuye a una reducción en el área sembrada, con 83,5 millones de acres en 2025 en comparación con 87,1 millones en 2024, junto con una fuerte demanda de materia prima para biodiésel, según el Informe WASDE del Departamento de Agricultura de los Estados Unidos[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Informe WASDE", fda.gov. En Brasil, los precios de la soya saltaron de USD 400 por tonelada en 2025 a USD 450 en 2026. Este aumento se debe a las existencias mundiales ajustadas y a una sólida demanda de China, que representó el 58,7% de las exportaciones de soya de Brasil en 2025[1]Fuente: Informe de Mercado de ABIOVE, "Trituración de Soya Brasileña 2026", ABIOVE.ORG . Los procesadores de concentrado de proteína de soya típicamente operan con márgenes netos del 3% al 5%. Este estrecho margen los hace susceptibles a los picos en los costos de insumos, que no siempre pueden trasladar a los clientes de alimento para animales, especialmente porque estos clientes a menudo comparan los precios con los de la harina de soya. Las perturbaciones climáticas en Argentina, el tercer mayor productor de soya del mundo, han intensificado la volatilidad del suministro. Se proyecta que la cosecha 2024/25 sea de 48 millones de toneladas, una disminución respecto a los 51 millones de toneladas de años anteriores, lo que a su vez limita la producción de concentrado de proteína de soya del país.

Presión de Cumplimiento de Alcance 3 Vinculada a la Deforestación en el Abastecimiento de Soya

A partir del 30 de diciembre de 2026, el Reglamento de Deforestación de la Unión Europea exige que todos los productos de soya, incluido el concentrado de proteína de soya, que ingresen a la Unión Europea proporcionen datos de geolocalización a nivel de parcela y prueba de cero deforestación desde el 31 de diciembre de 2020. Los operadores deben presentar declaraciones de diligencia debida antes del despacho aduanero, enfrentando sanciones como la incautación de productos y multas de hasta el 4% de la facturación anual en la Unión Europea por incumplimiento. Los exportadores brasileños de concentrado de proteína de soya están bajo un escrutinio intensificado; datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura revelan que el 19% de la expansión de la soya en Brasil entre 2000 y 2020 invadió áreas previamente forestadas. En respuesta, los procesadores que carecen de trazabilidad a nivel de granja están redirigiendo los envíos a mercados fuera de la Unión Europea. Esto ha llevado a una cadena de suministro dividida, con el concentrado de proteína de soya conforme al Reglamento de Deforestación de la Unión Europea obteniendo una prima del 5% al 8%. Mientras tanto, los compradores norteamericanos, incluidos los gigantes de la industria ADM y Bunge, se están alineando voluntariamente con estos estándares. Ambos se han comprometido con el abastecimiento sin deforestación para 2025, una promesa que implica auditorías de proveedores, monitoreo satelital y verificación por terceros. Estas medidas adicionales inflan los precios de llegada del concentrado de proteína de soya en USD 8 a USD 12 adicionales por tonelada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: La Certificación Orgánica Impulsa el Posicionamiento Premium

En 2025, el concentrado de proteína de soya convencional capturó el 76,72% de los ingresos del mercado, respaldado por cadenas de suministro establecidas y menores costos de materias primas, típicamente USD 50 a USD 80 por tonelada menos que sus contrapartes orgánicas. Su amplia aceptación abarca el alimento para animales y las aplicaciones alimentarias industriales. Mientras tanto, el concentrado de proteína de soya orgánico está en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,81% hasta 2031. Este aumento está impulsado en gran medida por regulaciones estrictas como el Reglamento Orgánico 2018/848 de la Unión Europea y el Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos[2]Fuente: Comisión Europea, "Reglamento Orgánico 2018/848", EUROPA.EU . Estas regulaciones imponen el abastecimiento sin organismos genéticamente modificados, exigen el cultivo libre de pesticidas e imponen un período de transición de tierras de tres años. Además, las formulaciones orgánicas disfrutan de una prima de precio minorista del 25% al 35% en sectores como las alternativas lácteas y la nutrición deportiva. Aquí, los consumidores equiparan la certificación con ingredientes más limpios y un compromiso con la gestión ambiental.

El concentrado de proteína de soya convencional continúa dominando los sectores sensibles a los costos, incluidos el alimento para aves de corral, las mezclas para panadería y las carnes procesadas. En estas áreas, sus beneficios funcionales, como la retención de agua, la emulsificación y la mejora de la textura, tienen prioridad sobre las declaraciones de origen. Por otro lado, el concentrado de proteína de soya orgánico lucha con limitaciones de suministro. En 2025, el área de soya certificada en los Estados Unidos era de apenas 245.000 acres, lo que representa menos del 0,3% del total de siembras de soya. Esta escasez restringe a los procesadores de escalar la producción sin celebrar contratos plurianuales y ofrecer pagos premium a los agricultores. El sector de soya orgánica de Brasil aún está en sus inicios, con menos de 50.000 hectáreas bajo certificación. Sin embargo, gigantes de la industria como Bunge y Solbar se están aventurando en líneas de concentrado de proteína de soya orgánica, dirigidas a compradores europeos. Estos compradores exigen tanto el cumplimiento del Reglamento de Deforestación de la Unión Europea como la certificación orgánica, un requisito dual que cumplen menos de 10 proveedores globales.

Por Aplicación: Los Suplementos Nutricionales Superan al Alimento para Animales de Consumo Masivo

El alimento para animales, que comprende el 65,36% de la demanda de 2025, se proyecta que crecerá a una CAGR del 4,5% hasta 2031, por debajo del promedio del mercado. El aumento de los costos del maíz y la harina de soya está llevando a los productores de aves de corral y porcinos a adoptar dietas con menor contenido proteico suplementadas con aminoácidos sintéticos. Los suplementos nutricionales y de salud están creciendo a un 5,67% anual, impulsados por marcas de nutrición deportiva que reformulan productos a base de suero de leche con concentrado de proteína de soya para declaraciones sin lactosa y veganas, y fabricantes de fórmulas infantiles que amplían las referencias a base de soya en regiones con alta prevalencia de alergia a la proteína de leche de vaca (2%-3% de los lactantes a nivel mundial, según la Nutrición de la Organización Mundial de la Salud). El sector de alimentos y bebidas avanza a una CAGR del 4,9%, liderado por panadería y snacks que reemplazan el gluten de trigo y las proteínas lácteas con concentrado de proteína de soya para el cumplimiento de etiqueta limpia y la diversificación de alérgenos. Los lácteos y las alternativas lácteas dominan este segmento, aprovechando las propiedades de emulsificación del concentrado de proteína de soya en yogures de origen vegetal, cremas y análogos de queso. Los productos del mar y las alternativas cárnicas son el subsegmento de más rápido crecimiento, con marcas como Garden Gourmet de Nestlé y The Vegetarian Butcher de Unilever que utilizan concentrado de proteína de soya para lograr textura fibrosa y sabor umami en hamburguesas y filetes sin pescado.

Las bebidas, incluidos los batidos de proteínas listos para consumir y los jugos fortificados, están adoptando concentrado de proteína de soya líquido para simplificar la fabricación y mejorar la estabilidad en anaquel. Las aplicaciones de panadería utilizan el concentrado de proteína de soya como acondicionador de masa y retenedor de humedad, extendiendo la vida útil del pan envasado en 2-3 días. Los fabricantes de snacks mezclan concentrado de proteína de soya en puffs extruidos y barras para aumentar el contenido proteico del 8% al 15% sin comprometer la textura. Los productos de nutrición deportiva y de rendimiento están dirigidos a atletas que buscan proteínas de origen vegetal con perfiles completos de aminoácidos. Los alimentos para bebés y las fórmulas infantiles, regulados por el 21 CFR 107 de la Administración de Alimentos y Medicamentos de los Estados Unidos, requieren niveles mínimos de proteína de 1,8 gramos por 100 kilocalorías. Las fórmulas a base de soya como Similac Isomil de Abbott y Alsoy de Nestlé tienen una participación del 10%-12% del mercado mundial de fórmulas infantiles, atendiendo a familias con intolerancia a la lactosa o preferencias veganas. Los productos de nutrición para personas mayores y nutrición médica utilizan concentrado de proteína de soya en suplementos orales y alimentación por sonda para pacientes con disfagia o desnutrición, priorizando la digestibilidad y la baja alergenicidad.

Análisis Geográfico

Los fabricantes de equipos de procesamiento diseñan cada vez más sistemas específicamente para el manejo de concentrado de proteína de soya, lo que indica el compromiso de la industria con la expansión de capacidad a largo plazo y el avance tecnológico en los métodos de extracción de proteínas. La ventaja competitiva de la región proviene de la infraestructura establecida, incluidas las líneas de producción dedicadas de concentrado de proteína de soya y las redes de distribución que reducen los costos logísticos en comparación con las alternativas importadas. América del Norte lidera con una participación de mercado del 35,40% en 2025, beneficiándose de la infraestructura integrada de producción y procesamiento de soya que permite la fabricación de concentrado competitiva en costos mientras mantiene la consistencia de calidad en operaciones a gran escala.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 5,92%, impulsada por la expansión de las industrias acuícolas que requieren alternativas rentables a la harina de pescado y la creciente demanda de fuentes de proteínas asequibles en alimentos procesados dirigidos a segmentos de consumidores sensibles al precio. El informe de Asia 2025 del Consejo de Exportación de Soya de los Estados Unidos destaca un significativo potencial de mercado en toda la región, particularmente en aplicaciones de alimentos procesados donde el perfil de costo-rendimiento del concentrado de proteína de soya se alinea con los requisitos del fabricante para la funcionalidad proteica sin precios premium. La expansión del sector de alimentos procesados de India crea demanda de ingredientes proteicos que mejoran los perfiles nutricionales mientras mantienen precios competitivos en mercados de consumidores sensibles al precio. Japón y Australia representan mercados maduros con industrias sofisticadas de procesamiento de alimentos que impulsan la demanda de grados especializados de concentrado en aplicaciones de alimentos funcionales donde la optimización del costo-rendimiento guía la selección de ingredientes.

Europa representa un mercado estratégicamente importante caracterizado por el apoyo regulatorio a las proteínas alternativas y las preferencias de los consumidores por ingredientes de origen local, aunque las limitaciones de suministro pueden limitar el potencial de crecimiento ya que la producción doméstica de soya sigue siendo insuficiente para satisfacer la demanda de procesamiento. En América del Sur, países como Brasil y México están expandiendo gradualmente su presencia en el mercado de concentrado de proteína de soya, impulsados por las crecientes inversiones en procesamiento de alimentos y fabricación de proteínas de origen vegetal. Los impulsores de crecimiento en Oriente Medio y África incluyen el aumento de la conciencia del consumidor sobre las proteínas de origen vegetal, la creciente demanda de fuentes de proteínas asequibles y nutritivas en medio del crecimiento poblacional, y las inversiones en avances de la industria alimentaria. Estas características geográficas y los factores socioeconómicos regionales dan forma al aumento gradual pero constante de la demanda de concentrado de proteína de soya en estos mercados.

Panorama Competitivo

El mercado de concentrado de proteína de soya exhibe una concentración moderada, lo que refleja un entorno competitivo donde los procesadores agrícolas establecidos aprovechan las cadenas de suministro integradas mientras que las empresas especializadas en proteínas se centran en el procesamiento de valor agregado y el desarrollo de aplicaciones. Los principales actores, incluidos ADM, Bunge Global SA y otras empresas agrícolas integradas, se benefician de la integración vertical que abarca desde el abastecimiento de soya hasta la producción de concentrado, lo que permite el control de costos y la consistencia de calidad que los procesadores más pequeños tienen dificultades para igualar. Los patrones estratégicos enfatizan la eficiencia operativa y la diferenciación tecnológica en lugar de la competencia pura por costos, ya que las empresas invierten en mejoras de procesamiento y mejoras de propiedades funcionales para crear ventajas competitivas en segmentos de aplicaciones específicos.

Estos líderes del mercado enfatizan las credenciales de sostenibilidad, incluido el abastecimiento sin organismos genéticamente modificados y ambientalmente responsable, alineándose con la creciente demanda de los consumidores de ingredientes proteicos transparentes y ecológicos. Sus inversiones estratégicas en tecnologías de procesamiento y asociaciones tienen como objetivo mejorar la versatilidad del producto para aplicaciones que van desde alternativas cárnicas y sustitutos lácteos hasta suplementos nutricionales y alimento para animales. Además de eso, utilizan estrategias de expansión de plantas para mantenerse competitivos.

Mientras tanto, los actores regionales, particularmente en Asia-Pacífico y América Latina, contribuyen a un entorno competitivo más dinámico y diverso al capitalizar la disponibilidad de materias primas locales y la creciente conciencia regional sobre la salud. El mercado también enfrenta desafíos como las fluctuaciones en los precios de las materias primas y las preocupaciones de los consumidores en torno a las alergias a la soya y la percepción de los organismos genéticamente modificados, lo que alienta a las empresas a diferenciarse a través de la marca, las formulaciones hipoalergénicas y las ofertas de productos con etiqueta limpia. En general, el mercado de concentrado de proteína de soya refleja una concentración moderada entre unas pocas empresas establecidas, pero continúa siendo testigo de una creciente innovación y nuevos participantes impulsados por la escalada de la demanda mundial de proteínas vegetales asequibles, funcionales y sostenibles.

Líderes de la Industria de Concentrado de Proteína de Soya

The Scoular Company

Foodchem International Corporation

Archer Daniels Midland Company (ADM)

New Protein Global Inc.

Bunge Global SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bunge Global SA completó la adquisición del negocio de proteína de soya y lecitina de IFF por una suma no revelada, añadiendo aproximadamente USD 240 millones en ingresos anuales e instalaciones de producción en Memphis, Tennessee.

- Mayo de 2025: Bunge presentó una nueva línea de concentrados de proteína de soya en IFFA, dirigida a los desafíos prevalentes en el sector de proteínas de origen vegetal. Estos concentrados tienen como objetivo proporcionar a los fabricantes de alimentos un sabor limpio, color neutro y una solución rentable. Producidos en la nueva instalación de Bunge en Morristown, Indiana, estos concentrados de proteína de soya se alinean con la estrategia de la empresa para reforzar su cartera de proteínas vegetales.

- Mayo de 2025: En respuesta al creciente apetito mundial por proteínas sostenibles de origen vegetal, Bunge invirtió EUR 484 millones en una instalación de proteína de soya, consolidando su posición de liderazgo en el floreciente mercado de proteínas de origen vegetal. La nueva instalación está configurada para procesar 4,5 millones adicionales de bushels de soya cada año, produciendo tanto concentrados de proteína de soya como concentrado de proteína de soya texturizado.

Alcance del Informe del Mercado Global de Concentrado de Proteína de Soya

El concentrado de proteína de soya es una proteína vegetal refinada derivada de granos de soya descascarillados y desgrasados. El mercado global de concentrado de proteína de soya está segmentado por categoría, aplicación y geografía. Por categoría, el mercado está segmentado en convencional y orgánico. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos nutricionales y de salud, y alimento para animales. El segmento de alimentos y bebidas está además subsegmentado en panadería, snacks, productos lácteos y alternativas lácteas, productos del mar y alternativas cárnicas, bebidas y otras aplicaciones alimentarias. De manera similar, el segmento de suplementos nutricionales y de salud está además subsegmentado en nutrición deportiva y de rendimiento, alimentos para bebés y fórmulas infantiles, y nutrición para personas mayores y nutrición médica. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería |

| Snacks | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos del Mar y Alternativas Cárnicas | |

| Bebidas | |

| Otras Aplicaciones Alimentarias | |

| Suplementos Nutricionales y de Salud | Nutrición Deportiva y de Rendimiento |

| Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Alimento para Animales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Categoría | Convencional | |

| Orgánico | ||

| Aplicación | Alimentos y Bebidas | Panadería |

| Snacks | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos del Mar y Alternativas Cárnicas | ||

| Bebidas | ||

| Otras Aplicaciones Alimentarias | ||

| Suplementos Nutricionales y de Salud | Nutrición Deportiva y de Rendimiento | |

| Alimentos para Bebés y Fórmulas Infantiles | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Alimento para Animales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de concentrado de proteína de soya en 2026?

El tamaño del mercado de concentrado de proteína de soya se estima en USD 4,18 mil millones en 2026, avanzando hacia USD 5,29 mil millones en 2031, según Mordor Intelligence.

¿Qué segmento crecerá más rápido hasta 2031?

Se proyecta que los suplementos nutricionales y de salud registren la CAGR más rápida del 5,67% hasta 2031, impulsados por batidos de nutrición deportiva y reformulaciones de fórmulas infantiles.

¿Qué participación tiene el alimento para animales dentro de la demanda actual?

El alimento para animales representó el 65,36% de los ingresos de 2025, convirtiéndolo en el segmento de aplicación más grande del mercado de concentrado de proteína de soya.

¿Por qué Asia-Pacífico es fundamental para el crecimiento futuro?

Se prevé que Asia-Pacífico registre una CAGR del 5,92% hasta 2031, respaldada por la demanda de alimentos para acuicultura en Tailandia e Indonesia y la creciente adopción de alternativas lácteas en China e India.

Última actualización de la página el: