Tamaño y Cuota del Mercado de E Commerce de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

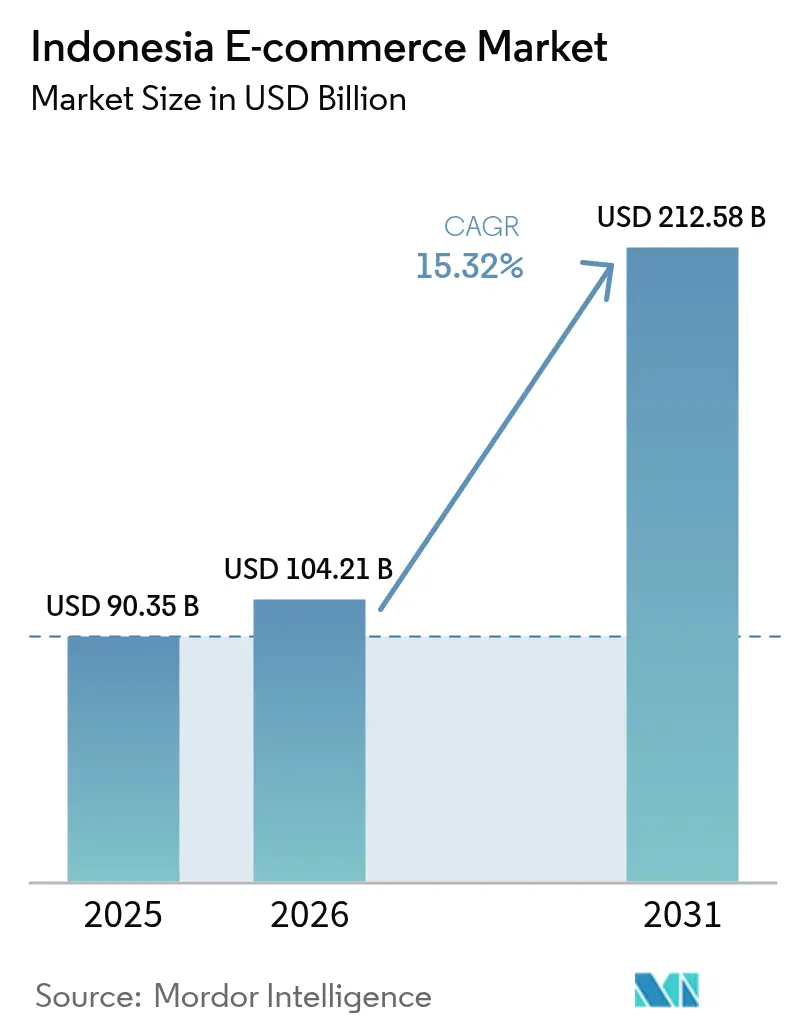

| Tamaño del mercado en el año base (2025) | 90.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 104.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 212.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Commerce de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de e-commerce de Indonesia crezca de USD 90,35 mil millones en 2025 a USD 104,21 mil millones en 2026, y se prevé que alcance USD 212,58 mil millones en 2031 a una CAGR del 15,32% durante el período 2026-2031. Los teléfonos inteligentes, el comercio social y los pagos habilitados por fintech están aumentando la frecuencia de las transacciones y los valores medios de los pedidos, mientras que los programas gubernamentales aceleran la incorporación de micro, pequeñas y medianas empresas. La consolidación entre las principales plataformas está reconfigurando la competencia de precios y los estándares de cumplimiento de pedidos. Las compras en transmisión en vivo, la entrega rápida de comestibles y las ofertas transfronterizas están ampliando los fondos de ingresos; sin embargo, las normas de localización de datos y las restricciones de tráfico de Yakarta elevan los costos operativos. Los inversores continúan financiando microcentros logísticos, finanzas integradas y capacidad de cadena de frío para aprovechar las oportunidades de espacio en blanco emergentes en las islas exteriores.

Conclusiones Clave del Informe

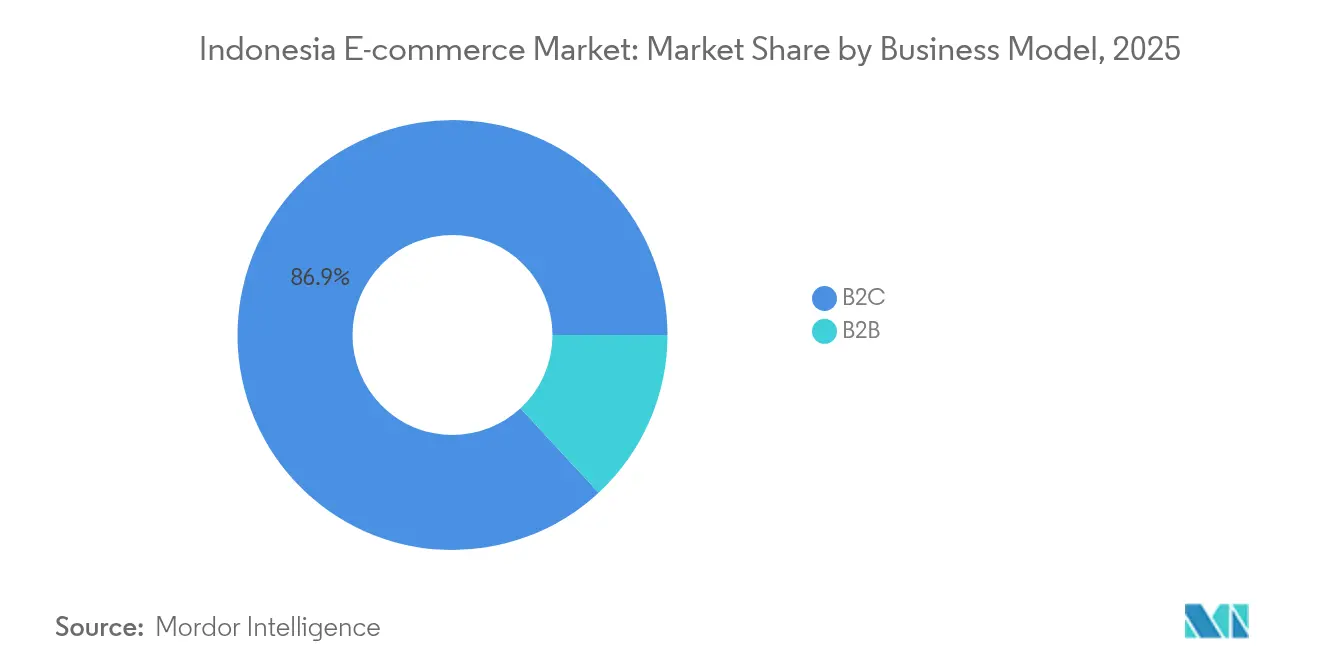

- Por modelo de negocio, el B2C representó el 86,90% de la cuota del mercado de e-commerce de Indonesia en 2025; se proyecta que el B2B se expanda a una CAGR del 18,74% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes captaron el 69,40% del tamaño del mercado de e-commerce de Indonesia en 2025 y crecen a una CAGR del 18,38%.

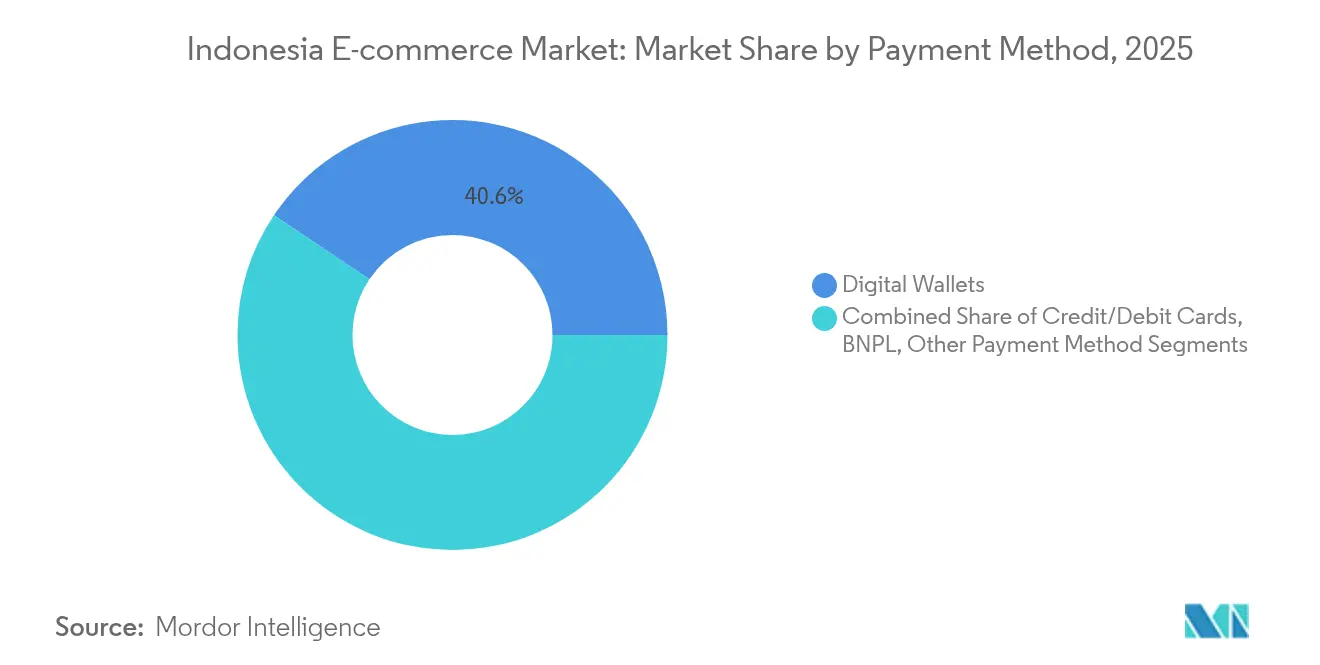

- Por método de pago, las billeteras digitales lideraron con una cuota de ingresos del 40,60% en 2025, mientras que el BNPL avanza a una CAGR del 27,10% hasta 2031.

- Por categoría de producto B2C, la electrónica de consumo representó el 24,60% del tamaño del mercado de e-commerce de Indonesia en 2025; alimentos y bebidas es el subsector de mayor crecimiento con una CAGR del 21,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de E Commerce de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de Compras por Transmisión en Vivo en Aplicaciones Móviles | +3.2% | Nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Rápida Digitalización de Ciudades de Nivel 2/3 mediante Microcentros Logísticos | +2.8% | Ciudades de nivel 2/3 en toda Indonesia | Mediano plazo (2-4 años) |

| Proceso de Pago Liderado por Fintech ('PayLater') que Impulsa el Valor Medio del Pedido | +2.5% | Nacional, con concentración en Java y Sumatra | Corto plazo (≤ 2 años) |

| Programas de Incorporación de PYMEs del Gobierno 'Making Indonesia 4.0' | +1.9% | Nacional, con énfasis en regiones subdesarrolladas | Mediano plazo (2-4 años) |

| Aumento de la Participación de Vendedores Transfronterizos a través de las Puertas de Entrada de Singapur y China | +1.7% | Nacional, con concentración en los principales centros urbanos | Mediano plazo (2-4 años) |

| Integración del Comercio Social con las APIs de WhatsApp e Instagram | +1.4% | Nacional, con mayor adopción en áreas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Compras por Transmisión en Vivo en Aplicaciones Móviles

El sesenta por ciento de los compradores en línea ya realizan compras a través de sesiones en vivo, impulsando el comercio en video al 20% del GMV en línea en 2025 desde menos del 5% en 2022. Las tasas de conversión promedian el triple de las de los listados basados en catálogo, reforzando su papel en la adquisición y retención de clientes.[1]DHL Express Indonesia, "Crecimiento del Comercio por Transmisión en Vivo en Indonesia," dhl.com TikTok Shop aprovecha 22 millones de usuarios activos locales y pagos integrados para convertir el desplazamiento de entretenimiento en compras por impulso, especialmente entre la Generación Z que valora la validación de sus pares. Las marcas redirigen sus presupuestos de marketing hacia asociaciones con creadores de contenido y ofertas relámpago en plataforma, mientras que los operadores logísticos integran feeds de inventario en tiempo real para respaldar las ventanas de entrega prometidas. La inmediatez del formato reduce las tasas de devolución al mostrar la autenticidad del producto en tiempo real.

Rápida Digitalización de Ciudades de Nivel 2/3 mediante Microcentros Logísticos

Se espera que las ubicaciones de nivel 2 y nivel 3 contribuyan con el 50% del mercado de e-commerce de Indonesia para 2025, frente a aproximadamente el 40% en 2021.[2]Michael Willy Roosevelt, "Transformación Logística en Indonesia para la Industria del Mercado de E Commerce," Malaysian Journal of Industrial Technology, mjitechnology.com Operadores como JNE Express y TIKI despliegan centros de escala de contenedores más cercanos a los consumidores, reduciendo las distancias de última milla y habilitando la entrega al día siguiente más allá de Java. El gasto gubernamental en infraestructura de IDR 400 billones (USD 25.800 millones) acelera las mejoras en carreteras, puertos y carga aérea que sustentan este modelo. Los proveedores de comercio rápido de comestibles se benefician de rutas de cadena de frío más cortas, respaldando la CAGR del 22,4% en alimentos y bebidas. Para los vendedores, la red de microcentros reduce los costos de envío entre un 12 y un 18%, desbloqueando la demanda de los hogares recién bancarizados en las capitales provinciales.

Proceso de Pago Liderado por Fintech ('PayLater') que Impulsa el Valor Medio del Pedido

El BNPL supera al mercado de e-commerce de Indonesia en diez puntos porcentuales, con una cartera de préstamos de IDR 35,14 billones (USD 2.270 millones) y una mejora en los ratios de préstamos morosos que cayeron al 3,21% en noviembre de 2024. Un tercio de la Generación Z y los millennials utilizan PayLater en el proceso de pago, elevando los valores medios de los pedidos entre un 30 y un 50% en moda y electrónica. Las plataformas integran motores de puntuación propios para aprobar crédito instantáneo, ampliando la demanda potencial entre los no bancarizados. Los prestamistas se asocian con marketplaces para incorporar promociones de pago a plazos durante los eventos de megaventas, incrementando aún más el tamaño de los carritos. A medida que los reguladores endurecen las normas de divulgación, se espera que las estructuras de tarifas transparentes mantengan la confianza del consumidor y la calidad de la cartera.

Programas de Incorporación de PYMEs del Gobierno 'Making Indonesia 4.0'

Diecinueve millones de MiPYMEs ya venden en línea bajo la iniciativa, impulsando la adopción del pago por código QR entre el 90% de los 20,9 millones de comerciantes. La capacitación a través de la Academia de Emprendimiento Digital eleva los estándares de fotografía de productos, la gestión automatizada de inventarios y las habilidades de marketing omnicanal. Las cuotas de crédito destinadas al 30% del total de los préstamos bancarios canalizan capital de trabajo fresco hacia la mejora de tiendas en línea y la logística. Los programas reducen las brechas digitales entre zonas rurales y urbanas, haciendo que las APIs de comercio social sean accesibles para los comerciantes informales. A medida que las MiPYMEs acumulan historiales de transacciones, los prestamistas utilizan datos alternativos para suscribir préstamos asequibles de ciclo corto, reforzando el ciclo de formalización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de Costos de Cumplimiento de Pedidos por Restricciones de Tráfico en Yakarta | -1.8% | Área metropolitana de Yakarta, con efectos secundarios a nivel nacional | Mediano plazo (2-4 años) |

| Riesgo Persistente del Pago contra Entrega que Eleva las Tasas de Devolución | -1.2% | Nacional, con mayor impacto en ciudades de nivel 2/3 | Corto plazo (≤ 2 años) |

| Normas de Localización de Datos que Elevan el Gasto en Alojamiento en la Nube | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Escasez de Talento en Logística de Cadena de Frío de Última Milla | -0.7% | Nacional, con impacto agudo en el este de Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costos de Cumplimiento de Pedidos por Restricciones de Tráfico en Yakarta

Las normas de circulación por número par/impar y las horas restringidas de carga añaden entre 30 y 45 minutos por trayecto y elevan los costos de última milla en un 20%. Las categorías sensibles al tiempo, como las comidas preparadas para consumo inmediato, sufren un deterioro en el desempeño de entrega puntual, lo que perjudica las métricas de satisfacción del cliente. Para mitigarlo, las principales plataformas arriendan almacenes periféricos, despliegan motobicicletas eléctricas exentas de las restricciones y realizan pruebas piloto con mensajeros en bicicleta para los distritos de alta densidad. Estas tácticas requieren desembolsos de capital que reducen los márgenes de los vendedores más pequeños y pueden ralentizar la expansión del surtido hacia productos perecederos. Los reguladores planean corredores de carga por fases; sin embargo, la congestión a corto plazo sigue siendo un freno para la economía de la entrega.

Riesgo Persistente del Pago contra Entrega que Eleva las Tasas de Devolución

El pago contra entrega (COD, por sus siglas en inglés) todavía representa el 10% de las transacciones nacionales y presenta tasas de devolución 2,5 a 3 veces superiores a las de los pedidos prepagados. Los elevados costos de reversión erosionan la rentabilidad y distorsionan las previsiones de inventario. La práctica persiste donde la penetración bancaria es baja y la confianza en la autenticidad de los productos sigue siendo escasa. Las plataformas responden con insignias de verificación de vendedores, garantías de precio dentro de la aplicación y tarifas condicionales de pago contra entrega para fomentar los pagos digitales. Los incentivos de billetera y PayLater están modificando gradualmente el comportamiento, pero la eliminación total requerirá iniciativas coordinadas de inclusión financiera y una mayor transparencia en la resolución de disputas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: las Plataformas B2B Superan el Crecimiento del Consumidor

El segmento B2C lideró el mercado de e-commerce de Indonesia con una cuota del 86,90% en 2025. Su escala está anclada en 215 millones de usuarios de internet, pero su crecimiento se modera a medida que la penetración urbana se acerca a la saturación. En contraste, el segmento B2B se prevé que crezca a una tasa compuesta anual del 18,74%, impulsado por la digitalización de las adquisiciones entre 64 millones de MiPYMEs. Se espera que el tamaño del mercado de e-commerce de Indonesia para las transacciones B2B se duplique entre 2025 y 2030, impulsado por catálogos personalizados, condiciones de pago diferido y vínculos de API con la planificación de recursos empresariales. Plataformas como Ralali agrupan motores de descuento por volumen y programación de entregas, aumentando los costos de cambio para los compradores corporativos. Las plataformas de adquisición gubernamental y la digitalización de mayoristas catalizan aún más la adopción. Los sólidos corredores logísticos fuera de Java acortan los ciclos de reabastecimiento, haciendo que el abastecimiento en línea sea económicamente superior a los viajes tradicionales al por mayor.

La intensidad competitiva en el B2B se mantiene moderada, con menos actores consolidados en comparación con el B2C. Los márgenes se benefician de valores de cesta más elevados y un menor gasto en marketing por rupia transaccionada. Sin embargo, el mandato de servicio es mayor, exigiendo herramientas de evaluación crediticia y soporte posventa. A medida que la captura de datos de los marketplaces se amplía, es probable que el financiamiento integrado incline la balanza económica de forma decisiva a favor de los canales digitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: El Comercio Móvil Ancla el Crecimiento de las Transacciones

Los teléfonos inteligentes representaron el 69,40% de la cuota del mercado de e-commerce de Indonesia en 2025 y mantendrán el liderazgo, expandiéndose a una CAGR del 18,38% respaldada por el despliegue de 5G y una penetración de teléfonos inteligentes del 94% esperada para 2030. Los desarrolladores de aplicaciones priorizan el diseño de bajo ancho de banda, el proceso de pago de una sola página y la gamificación de recompensas para mantener altas las duraciones de las sesiones. Se proyecta que el tamaño del mercado de e-commerce de Indonesia derivado de los pedidos móviles supere los USD 155.600 millones para finales de la década. El escritorio sigue siendo relevante para las adquisiciones empresariales de alto valor y las reservas de viajes complejas, aunque su cuota disminuye año tras año.

Los comportamientos de segunda pantalla llevan a los compradores a comparar precios en el móvil mientras completan el pago en el portátil para pedidos de gran valor. El comercio por asistente de voz y televisor inteligente se encuentra en etapa embrionaria, pero gana visibilidad a medida que la penetración de banda ancha se amplía. Los usuarios de teléfonos de funciones básicas en zonas rurales todavía dependen de los pedidos asistidos por agentes, lo que subraya la necesidad de un servicio al cliente multicanal.

Por Método de Pago: el BNPL Redefine la Economía del Proceso de Pago

Las billeteras digitales procesaron el 40,60% de las transacciones en 2025, consolidando su estatus como medio de pago predeterminado. La industria de comercio electrónico de Indonesia anticipa que el dominio de las billeteras persistirá, impulsado por una mayor interoperabilidad de los códigos QR. Sin embargo, el BNPL es el disruptor más destacado, con un crecimiento del 27,10% anual y se espera que capture el 58% del gasto de PayLater en el Sudeste Asiático para 2025. El tamaño del mercado de comercio electrónico de Indonesia para las ventas financiadas mediante BNPL está en camino de superar los 46.800 millones de USD en 2031. PayLater profundiza el valor de vida del cliente a través de promociones específicas de cuotas y niveles de fidelización.

En los pagos de Indonesia, el segmento de pagos con tarjeta concentra aproximadamente el 32% de participación en los segmentos premium, mientras que las transferencias bancarias mantienen una popularidad de nicho gracias a la seguridad percibida y los programas de reembolso. La diversificación de pagos obliga a los comerciantes a integrar pasarelas de múltiples canales y puntuación dinámica de riesgo para minimizar las pérdidas por fraude.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto B2C: los Comestibles Lideran el Crecimiento Incremental

La electrónica de consumo mantuvo una cuota del 24,60% del tamaño del mercado de e-commerce de Indonesia en 2025, con los teléfonos inteligentes y los dispositivos ponibles impulsando el volumen. Los elevados valores unitarios medios ocultan ciclos de reemplazo que se alargan, lo que lleva a las plataformas a incluir opciones de seguro y canje. La categoría de alimentos y bebidas, mientras tanto, es el motor del crecimiento, expandiéndose a una CAGR del 21,55% ayudada por el comercio rápido y la mejora de la cadena de frío. La cuota del mercado de e-commerce de Indonesia para los comestibles en línea alcanzó el 13% a principios de 2025 y se prevé que suba de forma constante a medida que los consumidores urbanos ocupados prefieran las suscripciones de entrega programada.

Aprovechando el micro-cumplimiento de pedidos y la previsión de demanda impulsada por IA, los vendedores minimizan el desperdicio y las roturas de stock. Las promociones vinculadas a los festivales de compras nacionales convierten a los usuarios de prueba en compradores semanales. Las medidas regulatorias para agilizar la certificación halal en línea desbloquearán aún más la profundidad del surtido en artículos de carne y lácteos.

Análisis Geográfico

El liderazgo del mercado de e-commerce de Indonesia dentro del Sudeste Asiático se basa en sus 270 millones de habitantes y la creciente conectividad, con una penetración de internet que alcanzó el 79,5% en enero de 2024. Java sigue representando la mayoría de los pedidos, aunque su dominio se reduce a medida que los corredores logísticos conectan Sumatra, Kalimantan y Sulawesi con nuevos nodos de distribución. Se prevé que las ciudades de nivel 2 y nivel 3 generen la mitad del GMV digital nacional para 2025, demostrando el retorno de la inversión en infraestructura y los programas provinciales de habilidades digitales.

El comercio transfronterizo es otra dimensión geográfica. Los compradores indonesios interactúan activamente con vendedores que operan a través de Singapur y China, impulsando el GMV transfronterizo hacia los USD 120.000 millones para 2025. La moda representa el 61,7% de las cestas de importación, seguida de la electrónica, impulsada por el valor percibido y el surtido no disponible en el mercado interno. Los costos de envío y los retrasos en el despacho aduanero todavía frenan la demanda, lo que lleva a los marketplaces a probar modelos de almacén aduanero cerca de Batam y las zonas de libre comercio.

El este de Indonesia sigue siendo de baja penetración pero estratégicamente importante. Los proyectos piloto gubernamentales de ciudades inteligentes y los incentivos para la construcción de centros de datos buscan igualar los niveles de servicio. Las campañas de los marketplaces en Papúa y Maluku incluyen interfaces en lenguas vernáculas y el reclutamiento de vendedores locales para fomentar la resiliencia del ecosistema. A medida que los proyectos de cables submarinos se materialicen, las reducciones de latencia impulsarán la aplicabilidad del comercio en transmisión en vivo y del comercio rápido en estos mercados frontera.

Panorama Competitivo

Shopee, TikTok-Tokopedia y Lazada controlan colectivamente más del 80% de la cuota del mercado de e-commerce de Indonesia, sustentando una estructura moderadamente concentrada. Shopee aprovecha su logística propia y su base de vendedores a nivel regional para mantener una cuota del 48%, mientras que TikTok-Tokopedia aprovecha 110 millones de usuarios mensuales y su ADN de compras en vivo tras su fusión de USD 1.500 millones. Lazada se diferencia a través de la red de abastecimiento transfronterizo de Alibaba Group Holding Limited y sus herramientas para vendedores empresariales.

La rivalidad entre plataformas se intensifica en torno a la velocidad de cumplimiento de pedidos y el compromiso de los compradores. El despliegue de microcentros de cumplimiento de pedidos de USD 120 millones de Shopee en ciudades secundarias apunta a tiempos de entrega un 40% más rápidos, mientras que TikTok-Tokopedia combina el descubrimiento a través de influencers con el proceso de pago de un solo clic para elevar la conversión de sesiones. La sostenibilidad emerge como eje de posicionamiento de marca, ilustrado por el mandato de Lazada de embalaje ecológico con subsidios de costo del 50% para los vendedores.

Los competidores de nicho persiguen profundidad vertical. Ralali escala las adquisiciones B2B, Sirclo habilita las tiendas en línea de marca propia (brand.com) y Astro lidera el comercio rápido de comestibles urbanos. Mientras tanto, la retirada de Bukalapak de los bienes físicos hacia un modelo exclusivamente digital subraya las presiones sobre los márgenes fuera del trío de primer nivel. A medida que las normas de localización de datos elevan los obstáculos de infraestructura, los operadores consolidados con mayor capital fortalecen su poder de negociación con los proveedores de nube, ampliando la brecha para los nuevos entrantes.

Líderes de la Industria de E Commerce de Indonesia

PT Bukalapak.com Tbk

Blibli (pt Global Digital Niaga Tbk)

PT GOTO Gojek Tokopedia Tbk

Sea Ltd (PT Shopee International Indonesia)

Lazada (Alibaba Group Holding Limited)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Se completó la integración de TikTok–Tokopedia; la entidad combinada tiene como objetivo captar compradores sociales al incorporar el proceso de pago por transmisión en vivo en el catálogo de Tokopedia.

- Marzo de 2025: Unilever invirtió USD 50 millones para mejorar los portales de venta directa al consumidor y B2B.

- Febrero de 2025: Shopee desplegó 200 microcentros de cumplimiento de pedidos en ciudades provinciales tras un desembolso de USD 120 millones.

- Octubre de 2024: El Gobierno amplió la Academia de Emprendimiento Digital para capacitar a 500.000 MiPYMEs para 2025.

Alcance del Informe del Mercado de E Commerce de Indonesia

La industria de e-commerce de Indonesia se basa en el GMV generado por el e-commerce B2B y B2C en todo el país. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y primaria. El mercado también cubre los principales factores que impactan el crecimiento del mercado de e-commerce de Indonesia en términos de impulsores y restricciones.

El estudio también realiza un seguimiento de las métricas importantes del mercado, los impulsores de crecimiento subyacentes y los principales proveedores de la industria, proporcionando soporte para las estimaciones del mercado y las tasas de crecimiento en Indonesia durante el período previsto. El mercado de e-commerce de Indonesia está segmentado por e-commerce B2C (belleza y cuidado personal, electrónica de consumo, moda y prendas de vestir, alimentos y bebidas, muebles y hogar, y otras aplicaciones B2C (juguetes, bricolaje, medios de comunicación, etc.)) y e-commerce B2B. El tamaño y las previsiones del mercado de e-commerce de Indonesia se proporcionan en términos de valor en USD para todos los segmentos mencionados anteriormente.

| B2C |

| B2B |

| Teléfono Inteligente / Móvil |

| Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito / Débito |

| Billeteras Digitales |

| BNPL |

| Otro Método de Pago |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda y Prendas de Vestir |

| Alimentos y Bebidas |

| Muebles y Hogar |

| Juguetes, Bricolaje y Medios de Comunicación |

| Otras Categorías de Productos |

| Por Modelo de Negocio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Teléfono Inteligente / Móvil |

| Escritorio y Portátil | |

| Otros Tipos de Dispositivos | |

| Por Método de Pago | Tarjetas de Crédito / Débito |

| Billeteras Digitales | |

| BNPL | |

| Otro Método de Pago | |

| Por Categoría de Producto B2C | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda y Prendas de Vestir | |

| Alimentos y Bebidas | |

| Muebles y Hogar | |

| Juguetes, Bricolaje y Medios de Comunicación | |

| Otras Categorías de Productos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de e-commerce de Indonesia en 2031?

Se espera que el mercado alcance los USD 212,58 mil millones para 2031, creciendo a una CAGR del 15,32%.

¿Qué segmento crece más rápido, el B2C o el B2B?

Se prevé que el B2B se expanda a una CAGR del 18,74% hasta 2031, superando al segmento B2C que actualmente domina el volumen.

¿Qué importancia tiene el comercio móvil en Indonesia?

Los teléfonos inteligentes representaron el 69,40% de las transacciones en 2025 y seguirán siendo el canal principal, creciendo a una CAGR del 18,38%.

¿Qué papel juega el BNPL en los pagos en línea?

El BNPL es el método de pago de mayor crecimiento, avanzando a una CAGR del 27,10% y elevando los valores medios de los pedidos hasta en un 50%.

¿Qué categoría de producto muestra el mayor impulso de crecimiento?

Alimentos y bebidas lidera con una CAGR del 21,55%, respaldada por modelos de comercio rápido y la expansión de la logística de cadena de frío.

¿Qué tan concentrado está el liderazgo del mercado entre las plataformas?

Las tres principales plataformas controlan más del 80% de la cuota, lo que indica un panorama competitivo moderadamente concentrado.

Última actualización de la página el: