Tamaño y participación del mercado de sensores de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

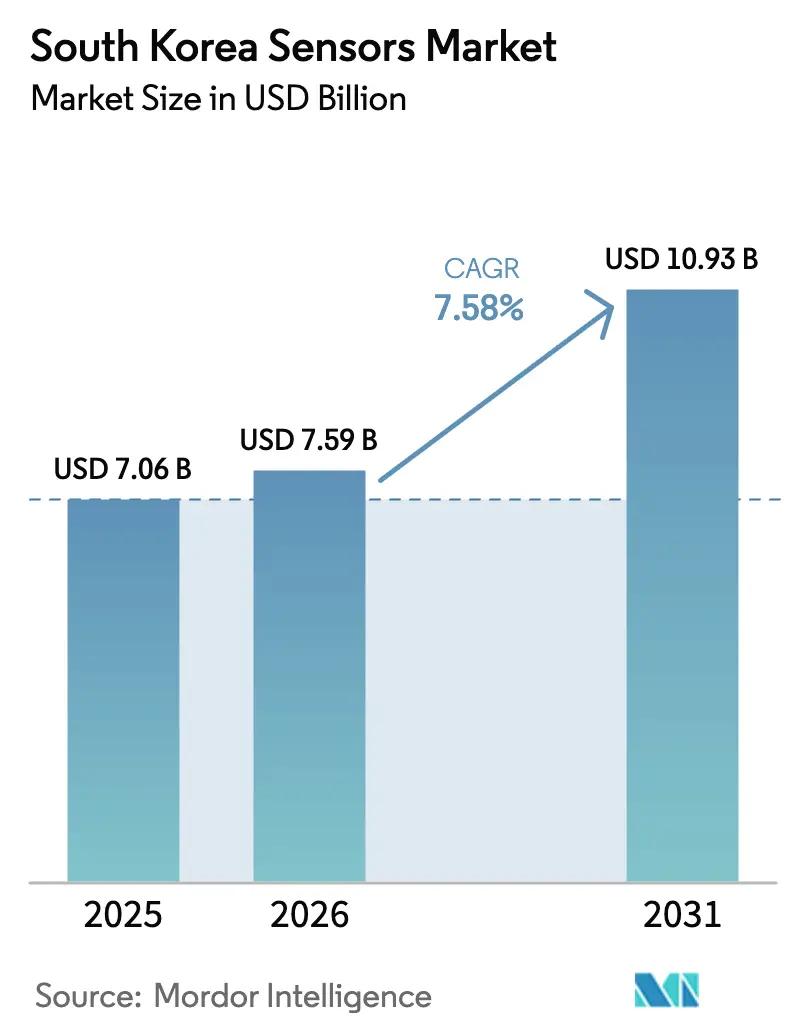

| Tamaño del mercado en el año base (2025) | 7.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores de Corea del Sur por Mordor Intelligence

El tamaño del mercado de sensores de Corea del Sur fue valorado en USD 7,06 mil millones en 2025 y se estima que crecerá desde USD 7,59 mil millones en 2026 hasta alcanzar USD 10,93 mil millones en 2031, a una CAGR del 7,58% durante el período de pronóstico (2026-2031). La demanda se aceleró a medida que los programas de transformación digital respaldados por el gobierno se intersectaron con la innovación del sector privado, especialmente en despliegues de Internet de las Cosas para proyectos de ciudades inteligentes.[1]Ministerio de Ciencia y TIC, "Plan de Acción 2021 para el Nuevo Trato Digital," msit.go.kr Las inversiones paralelas en fábricas de semiconductores nacionales fortalecieron la base de producción de dispositivos de sistemas microelectromecánicos (MEMS), que capturaron el 61,4% del segmento tecnológico en 2024. La electrificación automotriz, las estrictas normas de calidad del aire y la creciente adopción de dispositivos de salud portátiles completaron los principales impulsores de demanda que dan forma al mercado de sensores de Corea del Sur.

Conclusiones clave del informe

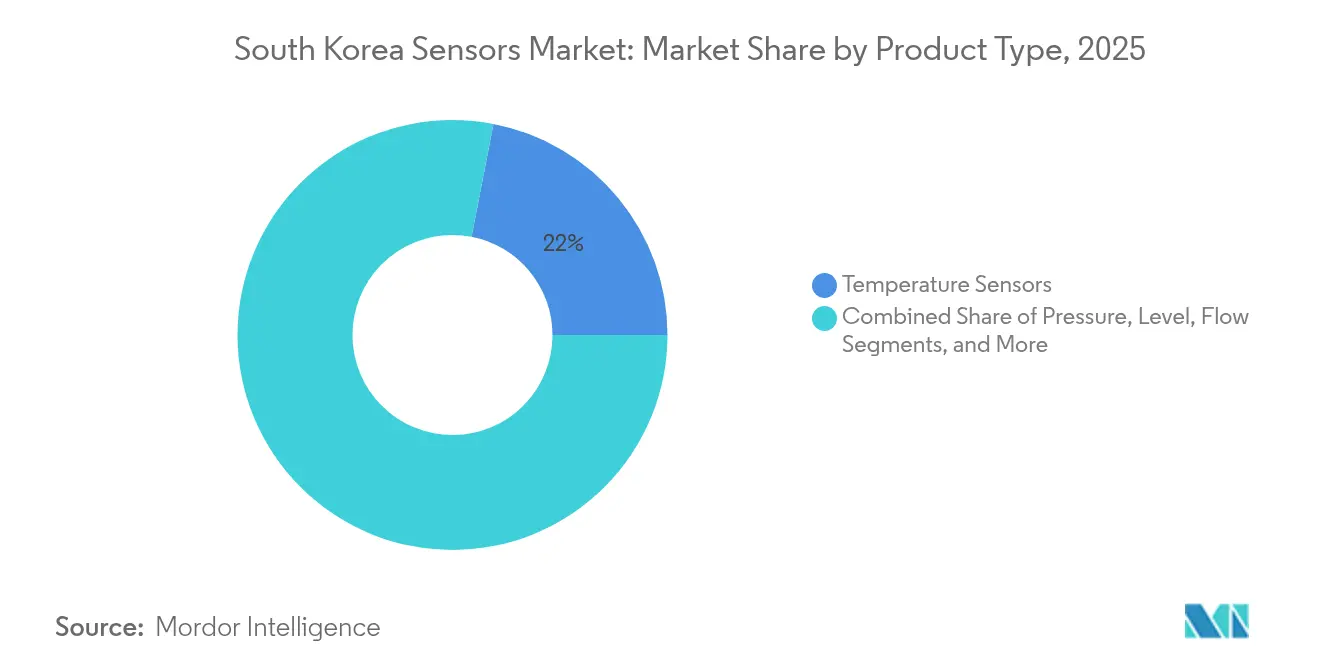

- Por tipo de producto, los sensores de temperatura lideraron con el 21,95% de la participación del mercado de sensores de Corea del Sur en 2025, mientras que se pronosticó que los sensores LiDAR registrarían la CAGR más rápida del período 2026-2031, con un 14,72%.

- Por modo de operación, los sensores ópticos representaron el 17,92% de los ingresos en 2025; se prevé que los sensores de radar alcancen una CAGR del 18,6% hasta 2031.

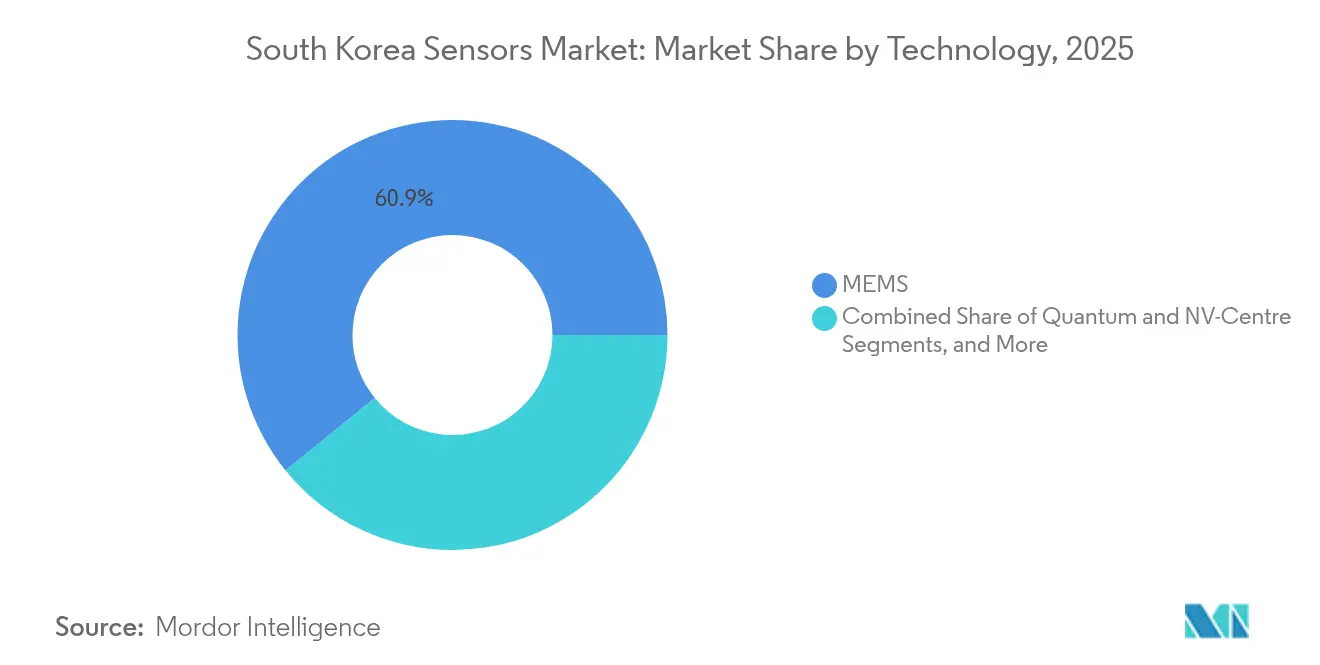

- Por tecnología, MEMS representó el 60,85% de los ingresos de 2025, mientras que se proyectó que los sensores cuánticos y de centro NV se dispararan a una CAGR del 24,3% entre 2026 y 2031.

- Por industria de usuario final, la electrónica de consumo generó el 33,75% de los ingresos de 2025; se prevé que las aplicaciones automotrices registren una CAGR del 12,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sensores de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| "Nuevo Trato Digital" gubernamental que acelera los despliegues de ciudades inteligentes e IoT 5G | 2.8% | Nacional, con implementación temprana en Seúl, Busan y Daegu | Mediano plazo (2-4 años) |

| Expansión de las fábricas de semiconductores nacionales hacia el empaquetado avanzado de MEMS | 1.9% | Concentrada en la provincia de Gyeonggi y el área metropolitana de Seúl | Largo plazo (≥ 4 años) |

| Electrificación automotriz y demanda de ADAS de la cadena de suministro de Hyundai–Kia | 1.3% | Nacional, con centros de fabricación en Ulsan y Gwangju | Mediano plazo (2-4 años) |

| Estrictas regulaciones de calidad del aire que impulsan la adopción de sensores ambientales | 1.0% | Área metropolitana de Seúl, zonas industriales a nivel nacional | Corto plazo (≤ 2 años) |

| Rápido crecimiento de dispositivos de salud portátiles para la población envejecida | 0.7% | Nacional, con concentración en áreas urbanas | Mediano plazo (2-4 años) |

| Bancos de prueba tempranos de 6G que requieren sensores fotónicos de alto ancho de banda | 0.5% | Centros de investigación en Seúl, Daejeon y Busan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

"Nuevo Trato Digital" gubernamental que acelera los despliegues de ciudades inteligentes e IoT 5G

El Nuevo Trato Digital asignó KRW 58,2 billones en financiamiento hasta 2025, impulsando una expansión del 14,3% del mercado de datos nacional y atrayendo a más de 170.000 pequeñas y medianas empresas hacia proyectos de infraestructura inteligente. Iniciativas emblemáticas como el Programa Nacional Estratégico de Ciudades Inteligentes crearon centros de datos unificados para el transporte, la gestión energética y el monitoreo de la calidad del aire. Los despliegues piloto en Daegu utilizaron sensores de predicción de derrumbes y inundaciones para reducir las pérdidas relacionadas con desastres en un 20%. Estas iniciativas consolidaron la demanda institucional de soluciones de detección integradas y reforzaron la trayectoria de crecimiento del mercado de sensores de Corea del Sur.

Expansión de las fábricas de semiconductores nacionales hacia el empaquetado avanzado de MEMS

El plan de inversión plurianual de Samsung de USD 230 mil millones para construir un clúster de fabricación de próxima generación respaldó una actualización estructural de capacidad para la producción de sensores MEMS. La estrategia fiscal K-Semiconductor, que ofrece créditos del 15% para grandes empresas y del 25% para las más pequeñas, incentivó aún más el gasto de capital en toda la cadena de suministro. Como resultado, la inversión nacional en semiconductores aumentó de USD 19,7 mil millones en 2023 a un esperado USD 29,2 mil millones en 2025, mejorando las eficiencias de costos y reforzando la competitividad del mercado de sensores de Corea del Sur.

Electrificación automotriz y demanda de ADAS de la cadena de suministro de Hyundai–Kia

Hyundai Motor y Kia, trabajando con KAIST, establecieron un laboratorio de investigación de LiDAR en chip destinado a la producción en masa de sistemas compactos a partir de 2025. Las colaboraciones paralelas con Samsung, LG y SK avanzaron en la integración de conjuntos de chips y módulos de cámara, mientras que LG Innotek apuntó a KRW 2 billones en ingresos por sensores automotrices para 2030.[2]The Korea Times, "LG Innotek se prepara para convertir su unidad de sensores para vehículos en un negocio de USD 1.400 millones para 2030," koreatimes.co.kr Estas alianzas impulsaron la demanda nacional de detección inteligente, consolidando el segmento automotriz como el pilar de más rápido crecimiento del mercado de sensores de Corea del Sur.

Estrictas regulaciones de calidad del aire que impulsan la adopción de sensores ambientales

El Ministerio de Medio Ambiente buscó reducir las concentraciones de polvo fino en un 35% para 2030, una política que impulsó la inversión en equipos de monitoreo continuo de emisiones y calidad del aire ambiente. Los niveles de PM2,5 alcanzaron mínimos históricos en 2024, ayudados por límites industriales más estrictos y CleanSYS, una red nacional de seguimiento de la contaminación en tiempo real que vinculó los sensores a nivel de planta con salas de control centrales. El viento de cola regulatorio se tradujo en un aumento de los pedidos de sensores ambientales y enriqueció las perspectivas de ingresos del mercado de sensores de Corea del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Dependencia de materiales de tierras raras importados y de empaquetado a nivel de oblea | 1.4% | Global, con particular vulnerabilidad a las interrupciones de la cadena de suministro de China | Mediano plazo (2-4 años) |

| Altos costos iniciales de I+D que limitan la participación de las pymes | 1.1% | Nacional, con mayor impacto en las empresas emergentes tecnológicas | Mediano plazo (2-4 años) |

| Presión de precios de proveedores de sensores chinos de nivel 2 | 0.9% | Nacional, con mayor impacto en el segmento de electrónica de consumo | Corto plazo (≤ 2 años) |

| Estándares de interfaz fragmentados específicos de la industria | 0.6% | Global, que afecta la interoperabilidad entre sectores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de materiales de tierras raras importados y de empaquetado a nivel de oblea

Los fabricantes de chips surcoreanos importaron la mayor parte de los minerales clave y sustratos de empaquetado avanzado de China, exponiendo la cadena de suministro de sensores a riesgos geopolíticos y logísticos. Un creciente déficit comercial en equipos de semiconductores ilustró la vulnerabilidad, mientras que las políticas de control de exportaciones de Estados Unidos redujeron las exportaciones de chips de memoria en un 32% en 2024. La fragilidad de los insumos intermedios pesó sobre la continuidad de la fabricación y mantuvo los costos de materias primas volátiles dentro del mercado de sensores de Corea del Sur.

Altos costos iniciales de I+D que limitan la participación de las pymes

El Ministerio de Ciencia y TIC elevó su presupuesto de I+D para 2025 a un récord de KRW 19 billones, incluida una casi duplicación del financiamiento para sensores cuánticos a KRW 13,8 mil millones. Sin embargo, el largo período de recuperación de la inversión en innovación de sensores sigue disuadiendo a las empresas más pequeñas. Empresas emergentes como SolidVue continuaron buscando capital de Serie B para comercializar soluciones LiDAR de chip único, subrayando la barrera de financiamiento que restringió una participación más amplia y ralentizó la diversificación dentro del mercado de sensores de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sensores de temperatura dominan mientras que LiDAR acelera la innovación

Los sensores de temperatura generaron el 21,95% de los ingresos de 2025, sustentando una amplia base instalada en procesos industriales, dispositivos de consumo y trenes de potencia de vehículos, anclando así el mercado de sensores de Corea del Sur. Su ubicuidad se derivó del perfil manufacturero de Corea del Sur, donde el control térmico preciso protegió el rendimiento y la seguridad. La adopción complementaria en electrodomésticos y paquetes de baterías reforzó la demanda constante de volumen durante 2024-2025.

Los dispositivos LiDAR formaron la categoría de expansión más rápida con una CAGR pronosticada del 14,72% hasta 2031, impulsada por programas piloto de vehículos autónomos y ensayos de movilidad como servicio liderados por fabricantes de automóviles nacionales. El prototipo de largo alcance de 128 m de SolidVue mostró diseños de sistema en chip rentables que redujeron el tamaño y el costo de materiales. La actividad paralela de patentes en LG Innotek posicionó al país como un centro de diseño emergente para la detección óptica de alto rendimiento, fortaleciendo la presencia del mercado de sensores de Corea del Sur en el suministro global de LiDAR.

Los sensores de presión, flujo y proximidad mantuvieron una absorción predecible, alineándose con los despliegues de fábricas inteligentes que buscaban control de procesos en tiempo real. Las variantes ambientales y químicas se beneficiaron del endurecimiento de las normas de emisiones, mientras que la detección inercial y magnética experimentó aumentos graduales de demanda en la movilidad eléctrica y la automatización industrial. Los sensores de posición y corriente llenaron nichos de bucle de control en electrónica de potencia y equipos de fábrica, preservando un crecimiento equilibrado en el panorama de productos del mercado de sensores de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de operación: liderazgo óptico con impulso creciente del radar

Los dispositivos ópticos, dominados por módulos de imagen CMOS y VCSEL, mantuvieron una participación de ingresos del 17,92% en 2025, reflejando el liderazgo nacional en semiconductores de visualización e imagen. Los segmentos de teléfonos inteligentes, cámaras y electrodomésticos aseguraron volúmenes de referencia, mientras que la penetración de cámaras frontales para vehículos impulsó flujos de demanda adicionales.

Se pronosticó que los sensores de radar se expandirían a una CAGR del 18,6% hasta 2031, impulsados por aplicaciones de asistencia avanzada a la conducción y seguridad industrial. Los módulos multipropósito de Bitsensing demostraron escalabilidad más allá del sector automotriz, reforzando la versatilidad del radar. Los formatos de resistencia eléctrica y piezorresistivos siguieron siendo esenciales para la medición de deformación y presión, y las interfaces capacitivas dominaron los paneles táctiles en la electrónica de consumo, garantizando perfiles operativos diversos dentro del mercado de sensores de Corea del Sur.

Por tecnología: dominio de MEMS con sensores cuánticos emergentes

La tecnología MEMS contribuyó con el 60,85% de los ingresos de 2025 y siguió siendo el pilar de fabricación principal, dada su alineación con el ecosistema nacional de semiconductores. Las adiciones de capacidad de fabricación prometieron mejoras en la hoja de ruta de costos, consolidando aún más el liderazgo en participación.

Los dispositivos cuánticos y de centro NV, aunque incipientes, estaban preparados para una CAGR del 24,3% hasta 2031 en aplicaciones de nicho como la detección de anomalías magnéticas, la gravimetría y los enlaces de comunicación segura. Las subvenciones gubernamentales alentaron a las instituciones de investigación a miniaturizar magnetómetros de diamante NV, señalando la intención estratégica de cultivar este segmento de alto valor y diversificar la combinación tecnológica del mercado de sensores de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: liderazgo de la electrónica de consumo con aceleración automotriz

La electrónica de consumo representó el 33,75% de las ventas de 2025, anclada por las carteras de electrodomésticos y teléfonos inteligentes de Samsung y LG que incorporaron funciones de detección cada vez más inteligentes. Los refrigeradores energéticamente eficientes, los purificadores de aire y los dispositivos portátiles mantuvieron la densidad de integración de sensores, preservando el mayor grupo de ingresos del mercado de sensores de Corea del Sur.

Se proyectó que las aplicaciones automotrices crecerían a una CAGR del 12,72% entre 2026 y 2031, reflejando el aumento de la producción de vehículos eléctricos y la penetración de ADAS. El lanzamiento de la planta de Valeo en Daegu subrayó la confianza de los proveedores extranjeros en la producción localizada, mientras que las alianzas de Hyundai–Kia aseguraron la demanda nacional de LiDAR, radar y detección en trenes de potencia.

Los sectores industrial, energético, médico y de construcción contribuyeron colectivamente con una demanda incremental equilibrada a medida que los incentivos de política para fábricas inteligentes y la atención médica habilitada por inteligencia artificial aceleraron la adopción. La agricultura y la minería abrieron oportunidades más pequeñas pero crecientes a través de pilotos de agricultura inteligente y sistemas de monitoreo de seguridad, ampliando progresivamente el espectro de casos de uso del mercado de sensores de Corea del Sur.

Análisis geográfico

El área metropolitana de Seúl generó ingresos significativos en 2024 gracias a la densa fabricación de electrónica, las principales universidades de investigación y los proyectos emblemáticos de ciudades inteligentes financiados bajo el Nuevo Trato Digital. El superclúster de semiconductores de USD 471 mil millones anunciado para la provincia de Gyeonggi añadió capacidad a largo plazo para dispositivos MEMS y de empaquetado avanzado, anclando el centro de suministro del mercado de sensores de Corea del Sur.

El cinturón industrial del sureste —que incluye Busan, Ulsan y Daegu— contribuyó con otro importante bloque de ingresos gracias a las plantas de ensamblaje automotriz y los proveedores de piezas adyacentes que demandaban detección avanzada para líneas de electrificación, gestión de baterías y ADAS. Los proyectos de puertos inteligentes y logística en Busan elevaron aún más los pedidos de sensores marítimos y ambientales.

Las regiones centrales y occidentales, como Daejeon y Gwangju, registraron una participación nominal del mercado, respaldadas por institutos nacionales de investigación y despliegues piloto en detección cuántica, monitoreo de salud estructural y agricultura de precisión. Las zonas rurales restantes absorbieron el 4,80%, con un crecimiento dirigido por iniciativas del sector público que probaron invernaderos equipados con sensores y paneles de control ambiental, ampliando la huella geográfica del mercado de sensores de Corea del Sur.

Panorama competitivo

Los especialistas globales y los conglomerados coreanos diversificados dieron forma a un entorno moderadamente fragmentado en el que las categorías de temperatura y presión permanecieron difusas, mientras que los nichos de LiDAR y cuántico mostraron mayor concentración. Las asociaciones estratégicas ofrecieron soluciones listas para la computación en el borde en lugar de componentes independientes, reflejando la preferencia del usuario final por sistemas integrados. El laboratorio de LiDAR de Hyundai–Kia con KAIST y el acuerdo de suministro a largo plazo de carburo de silicio de Infineon ejemplifican modelos verticalmente acoplados que aseguran un flujo garantizado de sensores para las líneas automotrices.

La diferenciación tecnológica dependió cada vez más de paquetes de sensor más algoritmo. La gama de electrodomésticos Bespoke de Samsung integró sensores de visión con inteligencia artificial en el dispositivo para el reconocimiento de ingredientes, destacando la captura de valor combinada de hardware y software. Campeones locales como SolidVue y Bitsensing aprovecharon una I+D enfocada para abrirse paso en LiDAR y radar, mientras que Hamamatsu Photonics Korea aumentó la capacidad para herramientas de análisis de fallos en semiconductores, ampliando las aplicaciones para la detección fotónica. En conjunto, estos movimientos sostuvieron una rivalidad saludable e innovación continua en el mercado de sensores de Corea del Sur.

Líderes de la industria de sensores de Corea del Sur

ams OSRAM AG

Bosch Sensortec GmbH

TDK Corporation

Sensirion AG

STMicroelectronics NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: GA-ASI y Hanwha Aerospace acordaron codesarrollar sistemas de aeronaves no tripuladas, comprometiendo KRW 300 mil millones para nuevas instalaciones y creación de empleo.

- Marzo de 2025: Hamamatsu Photonics Korea completó su fábrica de Hwaseong para equipos avanzados de análisis de semiconductores.

- Febrero de 2025: SEMICON Korea acogió a 500 expositores y 70.000 profesionales, destacando una perspectiva de CAGR del 10% para la industria hasta 2030.

- Enero de 2025: SolidVue presentó un prototipo de LiDAR automotriz de 128 m programado para envíos a clientes en 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de sensores de Corea del Sur como todos los ingresos generados por dispositivos fabricados en fábrica que detectan una condición física, como presión, temperatura, luz, movimiento, flujo o presencia química, y la convierten en una señal electrónica que puede procesarse, mostrarse o transmitirse. Seguimos el valor del nuevo hardware de sensores vendido dentro del país, independientemente de si la unidad es importada o producida internamente, y asignamos las ventas al año en que se transfiere la propiedad.

Exclusiones del alcance: las plataformas de análisis solo de software y los sensores reacondicionados están fuera de nuestro alcance.

Descripción general de la segmentación

- Por tipo de producto

- Temperatura

- Presión

- Nivel

- Flujo

- Proximidad

- Ambiental (humedad, gas y combinación)

- Químico

- Inercial

- Magnético

- Sensores de efecto Hall

- Otros sensores magnéticos

- Posición

- Corriente

- Otros tipos

- Por modo de operación

- Óptico

- Resistencia eléctrica

- Biosensor

- Piezorresistivo

- Imagen

- Capacitivo

- Piezoeléctrico

- LiDAR

- Radar

- Otros modos de operación

- Por tecnología

- MEMS

- Sensores CMOS / CI

- Fibra óptica

- Cuántico y centro NV

- Otros (O-NEMS, película delgada)

- Por industria de usuario final

- Automotriz

- Electrónica de consumo

- Energía

- Industrial y otros

- Médico y bienestar

- Construcción, agricultura y minería

- Aeroespacial

- Robótica

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con fábricas de obleas surcoreanas, ensambladores de módulos, proveedores automotrices de nivel 1 y fabricantes de equipos originales de dispositivos IoT, mientras que encuestas breves capturaron planes de adopción de empresas de servicios públicos, redes hospitalarias y salas limpias de semiconductores. Sus perspectivas aclararon los precios reales en la puerta de fábrica, las reglas de contenido local y el ritmo al que los paquetes ADAS automotrices están incorporando unidades de radar y LiDAR, lo que nos permitió refinar los coeficientes del modelo.

Investigación documental

Nuestros analistas primero mapearon la oferta, la demanda y el comercio utilizando fuentes públicas de primer nivel, como la base de datos de importaciones del Servicio de Aduanas de Corea, el índice de producción electrónica del Banco de Corea, los códigos de envío de UN Comtrade y los registros de patentes de la Oficina de Propiedad Intelectual de Corea para diseños de MEMS y LiDAR. Complementamos estas líneas de base con boletines técnicos del Instituto de Tecnología Electrónica de Corea, presentaciones trimestrales de inversores y comunicados de prensa que revelan volúmenes de unidades o precios de venta promedio. Los conjuntos de datos de suscripción de D&B Hoovers y Dow Jones Factiva nos ayudaron a verificar las divisiones de ingresos a nivel de empresa en líneas de sensores de temperatura, ópticos e inerciales. Estos materiales combinados enmarcaron el universo inicial de volúmenes, rangos de precios y ratios de penetración. Las fuentes citadas aquí son ilustrativas; se revisaron muchas publicaciones adicionales para validación y contexto.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de producción más comercio estableció la línea de base de 2025, que luego corroboramos mediante acumulaciones ascendentes selectivas de precio de venta promedio por unidad de envíos reportados por los principales fabricantes de sensores MEMS y ópticos. Variables clave como la producción de teléfonos inteligentes, la producción de vehículos eléctricos, las instalaciones de robots industriales, la deriva promedio del precio de venta promedio de sensores y las subvenciones de capital gubernamental para IoT impulsan el modelo. La regresión multivariante vincula estos indicadores al valor histórico del mercado y los proyecta hacia adelante, mientras que el análisis de escenarios somete a prueba de estrés los controles de exportación de alta tecnología y las fluctuaciones cambiarias. Las brechas de datos donde las divisiones de proveedores estaban incompletas se cubrieron utilizando ratios promediados de pares confirmados antes de la triangulación final.

Ciclo de validación de datos y actualización

Cada borrador pasa por verificaciones de anomalías y una revisión de analista senior. Si nuevas publicaciones de aduanas o resultados corporativos cambian el panorama en más del 5%, volvemos a convocar a los encuestados y actualizamos el modelo. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos materiales.

Por qué nuestra línea de base del mercado de sensores de Corea del Sur merece la confianza de las partes interesadas

Los valores publicados a menudo divergen porque las empresas mezclan alcances de componentes, convierten divisas de manera diferente o actualizan en cadencias irregulares.

Los principales factores de brecha aquí incluyen (a) competidores que cuentan solo sensores "inteligentes" mientras nosotros capturamos todo el hardware, (b) otros que aplican caídas generales del precio de venta promedio sin matices por segmento, y (c) actualizaciones infrecuentes del modelo que no captan la agresiva expansión de vehículos eléctricos y robótica ahora visible en los datos de aduanas de 2025.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,06 mil millones (2025) | ||

| USD 7,73 mil millones (2024) | Consultora regional A | Solo alcance de sensores inteligentes; asume una única tendencia de precio de venta promedio en todas las tecnologías |

| USD 3,05 mil millones (2024) | Publicación especializada del sector B | Excluye unidades importadas y utiliza recuentos de envíos sin conversión de precios locales |

En resumen, nuestra construcción equilibrada descendente, verificada mediante entrevistas a nivel de campo, ofrece una línea de base transparente y repetible que los responsables de la toma de decisiones pueden seguir con confianza a medida que el panorama de sensores de Corea del Sur evoluciona.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sensores de Corea del Sur?

El mercado fue valorado en USD 7,59 mil millones en 2026 y se proyectó que alcanzaría USD 10,93 mil millones para 2031.

¿Qué tipo de sensor tuvo la mayor participación en 2024?

Los sensores de temperatura lideraron con el 21,95% de la participación del mercado de sensores de Corea del Sur en 2025.

¿Por qué los sensores LiDAR crecen rápidamente en Corea del Sur?

Los programas acelerados de vehículos autónomos y la inversión nacional en I+D han posicionado a LiDAR para una CAGR del 14,72% hasta 2031.

¿Qué tan importante es el sector automotriz para el crecimiento futuro?

Se espera que las aplicaciones automotrices se expandan a una CAGR del 12,72% a medida que la electrificación y la adopción de ADAS se amplíen.

¿Qué área regional contribuye más a la demanda de sensores?

El área metropolitana de Seúl genera aproximadamente el 44,30% de los ingresos nacionales gracias a su denso ecosistema de electrónica y semiconductores.

¿Cuál es el principal riesgo de la cadena de suministro para los fabricantes locales?

La fuerte dependencia de tierras raras importadas y sustratos de empaquetado expone a los productores a interrupciones geopolíticas y logísticas.

Última actualización de la página el: