Tamaño y Participación del Mercado de Circuitos Integrados Analógicos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

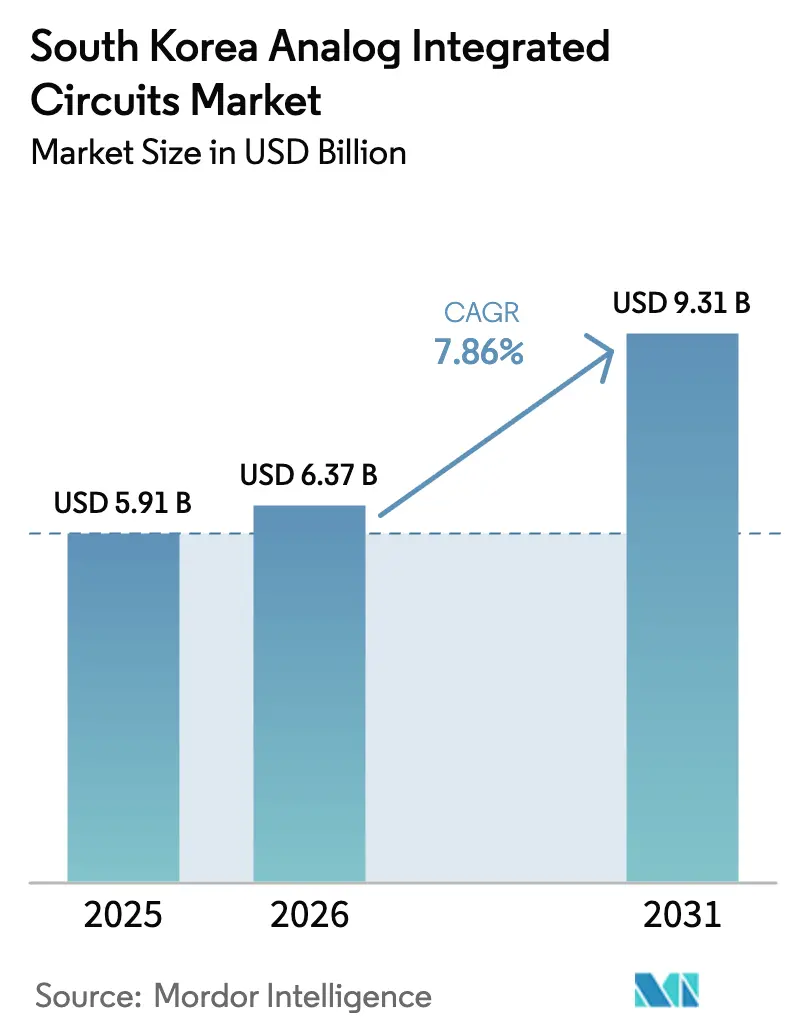

| Tamaño del mercado en el año base (2025) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Circuitos Integrados Analógicos de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de circuitos integrados analógicos de Corea del Sur crezca de USD 5,91 mil millones en 2025 a USD 6,37 mil millones en 2026 y se prevé que alcance USD 9,31 mil millones en 2031 a una CAGR del 7,86% durante 2026-2031. La expansión reflejó subsidios gubernamentales récord bajo la Visión K-Semiconductor, la aceleración de los despliegues de estaciones base 5G y una mayor demanda de chips de bajo consumo energético en vehículos eléctricos y dispositivos de IA en el borde. Samsung Electronics superó a Intel como el mayor proveedor de semiconductores del mundo en enero de 2025, confirmando el liderazgo nacional en capacidad de obleas premium e innovación en RF. Los créditos fiscales gubernamentales de hasta el 50% en I+D, combinados con fondos específicos para empresas de diseño sin fábrica, redujeron las barreras de entrada y marcaron la pauta para un gasto de capital sostenido en fabricación analógica. Los vientos de cola estructurales también incluyeron el despliegue de 53.000 estaciones base 5G de Samsung, la aceleración de los vehículos eléctricos E-GMP de Hyundai-Kia y los avances neuromórficos del KAIST, todos los cuales multiplicaron la demanda de interfaces RF, de gestión de energía y de sensores. Los riesgos se centraron en la escasez de ingenieros especializados, la estrechez de obleas en nodos heredados y la intensificación de la competencia de precios por parte de fundiciones chinas que ofrecen procesos de 28 nm con descuento.

Conclusiones Clave del Informe

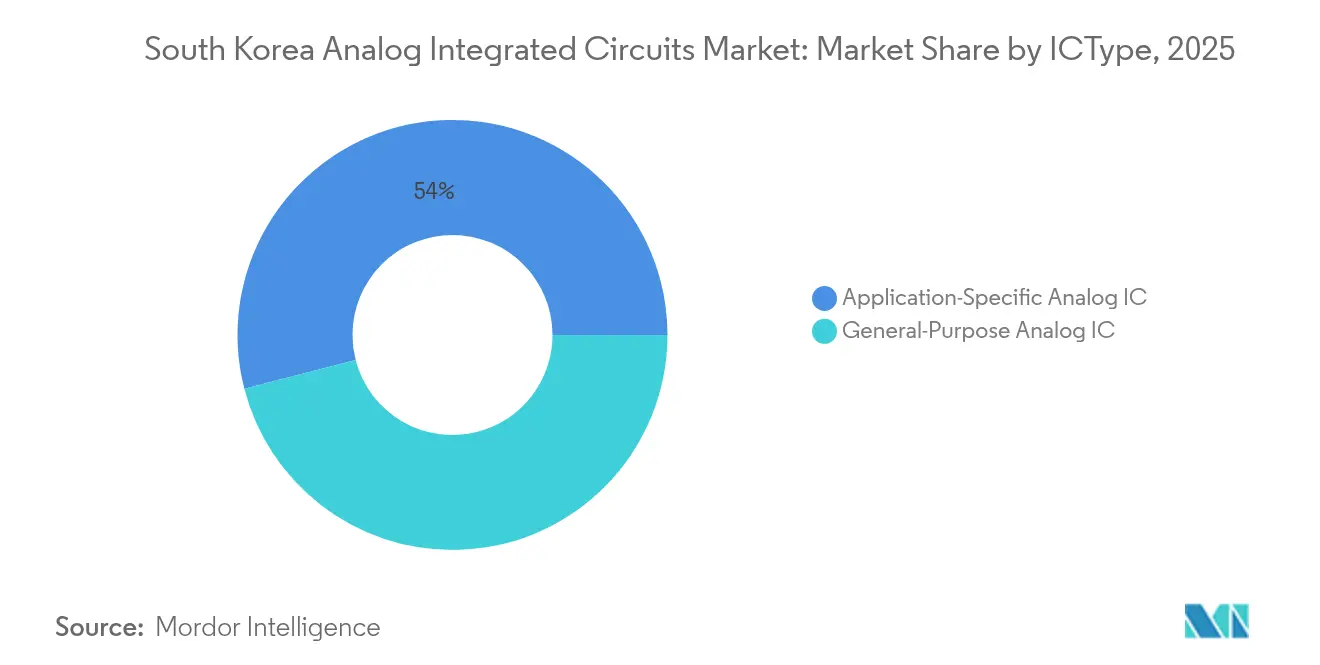

- Por tipo de CI, los dispositivos de aplicación específica lideraron con el 54,02% de los ingresos en 2025, al tiempo que registraron una CAGR del 12,32% hasta 2031, lo que subraya el doble dominio en los segmentos verticales automotriz y de IA en el borde.

- Por tamaño de oblea, la categoría de 200-300 mm capturó el 50,12% de la participación del mercado de circuitos integrados analógicos de Corea del Sur en 2025, mientras que se proyecta que la producción de 300 mm aumente a una CAGR del 13,71% hasta 2031.

- Por nodo tecnológico, los procesos superiores a 180 nm mantuvieron el 58,11% del tamaño del mercado de circuitos integrados analógicos de Corea del Sur en 2025, aunque se prevé que los nodos de señal mixta por debajo de 28 nm se expandan a una CAGR del 14,63% hasta 2031.

- Por modelo de negocio, los proveedores IDM comandaron el 65,05% de la participación en 2025, pero los actores sin fábrica son los de mayor crecimiento con una CAGR del 12,74% respaldada por incentivos de especialización en diseño.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Circuitos Integrados Analógicos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue acelerado de infraestructura 5G que eleva la demanda de CI analógicos RF | +2.1% | Nacional, concentrado en Seúl, Busan e Incheon | Corto plazo (≤ 2 años) |

| Incentivos fiscales y de CAPEX del Gobierno bajo la "Visión K-Semiconductor" | +1.8% | Nacional, con enfoque en clústeres de la Provincia de Gyeonggi | Mediano plazo (2-4 años) |

| Aumento en la producción de vehículos eléctricos y xEV por Hyundai/Kia, impulsando los CI de gestión de energía | +1.5% | Centros de fabricación nacionales en Ulsan y Asan | Mediano plazo (2-4 años) |

| Proliferación de dispositivos de IA en el borde e IoT en el ecosistema de hogar inteligente coreano | +1.2% | Nacional, adopción temprana en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Impulso a la localización para reducir la dependencia de importaciones de CI analógicos | +0.9% | Nacional, enfoque en la diversificación de la cadena de suministro | Largo plazo (≥ 4 años) |

| Fábricas de pantallas OLED/µLED de alta resolución que impulsan interfaces analógicas de precisión | +0.7% | Regional, instalaciones de Samsung Display y LG Display | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de Infraestructura 5G que Eleva la Demanda de CI Analógicos RF

La adopción nacional del 5G, que superó el millón de suscriptores en solo 69 días, impulsó de inmediato los pedidos de interfaces de RF de alta frecuencia. El RFIC de onda milimétrica de tercera generación de Samsung duplicó la potencia de salida y redujo el factor de forma en un 25%, permitiendo unidades de acceso por radio más densas dentro de las limitadas dimensiones de las estaciones base.[1]Samsung Electronics, "Samsung presenta nuevos chipsets para mejorar su cartera de RAN 5G de próxima generación," samsung.com Los operadores de primer nivel aumentaron posteriormente el gasto de capital, generando KRW 1,8 billones (USD 1,3 mil millones) en ingresos combinados de 2024 en los fabricantes de equipos locales KMW, SeoJin System y Ace Technologies. Los proveedores de CI analógicos RF se beneficiaron de ciclos de diseño más cortos porque las bandas de 3,5 GHz, 28 GHz y 39 GHz requirieron nuevos bloques de ganancia, desfasadores y amplificadores de potencia. El efecto se extendió a las plataformas de IoT industrial y vehículos conectados, donde las radios de respaldo sub-6 GHz complementan los enlaces de onda milimétrica. En consecuencia, el mercado de circuitos integrados analógicos de Corea del Sur experimentó un aumento a corto plazo en la utilización de fábricas, especialmente en las líneas RF de 300 mm de Samsung Foundry.

Incentivos Fiscales y de CAPEX del Gobierno bajo la Visión K-Semiconductor

Los créditos fiscales que aumentaron al 50% para los gastos de I+D y las exenciones arancelarias de siete años para bienes de capital comprimieron los períodos de recuperación de la inversión en nuevas fábricas analógicas. Un fondo de KRW 1 billón (USD 730 millones) destinado a empresas emergentes sin fábrica redujo los costos de prototipado y amplió el conjunto de propiedad intelectual local. Las grandes empresas respondieron con KRW 510 billones (USD 370 mil millones) en inversiones privadas anunciadas, mientras que las pymes obtuvieron préstamos a bajo interés que cubrieron la modernización de salas limpias y la actualización de equipos de prueba. Los incentivos aceleraron los planes de migración de procesos hacia plataformas BCD que integran dominios analógico, digital y de potencia en un solo chip, aumentando así el contenido de chips por módulo automotriz. A mediano plazo, se espera que el paquete eleve el total de inicios de obleas instaladas a 7,7 millones por mes para 2030 y refuerce el mercado de circuitos integrados analógicos de Corea del Sur como un pilar clave de exportación.

Aumento en la Producción de Vehículos Eléctricos y xEV por Hyundai/Kia que Impulsa los CI de Gestión de Energía

La arquitectura E-GMP del Grupo Hyundai Motor requirió controladores de compuerta de alto voltaje, CI de gestión de baterías y controladores de cargadores a bordo. Hyundai Mobis inició la producción en masa de semiconductores de conducción de lámparas e integración de potencia a principios de 2025, externalizando las obleas a Samsung pero conservando las pruebas y el empaquetado internos. Las exportaciones automotrices nacionales alcanzaron USD 70,9 mil millones en 2023, y los objetivos de política contemplan 4,5 millones de vehículos de cero emisiones para 2030. La electrificación del tren de potencia impulsó a los proveedores analógicos a priorizar los ASIC de sistemas de baterías de 200 V a 800 V con funciones de apagado térmico que cumplen con los estándares de seguridad funcional ISO 26262. El aumento de volumen resultante amplió el pedido pendiente para las líneas BCD de 0,18 µm, que ahora operan a casi plena capacidad, y reforzó la base de ingresos del mercado de circuitos integrados analógicos de Corea del Sur.

Proliferación de Dispositivos de IA en el Borde e IoT en el Ecosistema de Hogar Inteligente

El chip neuromórfico del KAIST logró un ahorro de energía 625 veces superior al de las principales GPU, validando la experiencia local en redes neuronales de impulsos para tareas de audio y visión siempre activas. Empresas emergentes como Rebellions y FuriosaAI atrajeron talento de ingeniería de alto perfil y cerraron rondas de financiación de varios millones de dólares, inyectando diversa propiedad intelectual en concentradores de sensores de bajo consumo. OHSUNG Electronics pilotó un Concentrador de Borde IoT para el Hogar que incorpora aceleradores de comandos de voz, lo que indica una fuerte demanda interna de interfaces de audio de señal mixta. Las soluciones de sistema en paquete que combinan microcontroladores Arm Cortex-M0+ con coprocesadores de IA demostraron que los CI analógicos siguen siendo indispensables para la interfaz de sensores, la generación de reloj y la supervisión de energía. Estos diseños ganadores se extendieron a electrodomésticos de consumo y sistemas de seguridad, ampliando la porción total direccionable del mercado de circuitos integrados analógicos de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base limitada de talento en diseño analógico a nivel nacional | -1.4% | Nacional, aguda en los clústeres tecnológicos de Seúl y Daejeon | Corto plazo (≤ 2 años) |

| La escala de los proveedores globales establecidos eleva las barreras de entrada | -1.1% | Competencia global, desafíos de penetración en el mercado local | Mediano plazo (2-4 años) |

| Escasez de obleas en nodos heredados en las fundiciones coreanas | -0.8% | Nacional, concentrada en los centros de fabricación de Gyeonggi | Corto plazo (≤ 2 años) |

| Precios volátiles de obleas en bruto y sustratos especiales | -0.6% | Cadena de suministro global, impacto en las operaciones de fábricas coreanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base Limitada de Talento en Diseño Analógico a Nivel Nacional

El diseño analógico requiere amplia experiencia en integridad de señal en tiempo continuo, control de parásitos de diseño y pruebas de fiabilidad. Las pequeñas y medianas empresas reportaron cargas de trabajo máximas de 64 horas, revelando agudas brechas de personal a pesar de las ofertas de salarios premium. Si bien los proyectos de megaclústeres financian cátedras universitarias y planes de estudio vocacionales, la cartera de candidatos no se cerrará completamente hasta después de 2027. En consecuencia, varias pymes pospusieron sus lanzamientos de chips, lo que ralentizó la conversión de ingresos y suavizó el crecimiento a corto plazo del mercado de circuitos integrados analógicos de Corea del Sur.

La Escala de los Proveedores Globales Establecidos Eleva las Barreras de Entrada

Texas Instruments, Analog Devices e Infineon mantienen calificaciones de clientes de décadas, amplias carteras de productos y presupuestos de capital de miles de millones de dólares que generan ventajas de costos. Al mismo tiempo, las fundiciones chinas redujeron los precios de las obleas de 28 nm, socavando a los IDM locales en los nodos heredados. Los clientes analógicos rara vez cambian de proveedor debido a la costosa recalificación, lo que impone restricciones de volumen a los participantes nacionales y modera el potencial de realización de precios en todo el mercado de circuitos integrados analógicos de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: El Dominio de Aplicación Específica Impulsa la Especialización

Los CI Analógicos de Aplicación Específica capturaron el 54,02% de la participación del mercado de circuitos integrados analógicos de Corea del Sur en 2025, con las categorías automotriz, RF e interfaz de sensores liderando la combinación. El segmento registró la CAGR más rápida del 12,32% porque la electrificación de vehículos requirió controladores de compuerta integrados y monitores de batería, mientras que los despliegues de estaciones base 5G ordenaron controladores de LNA y matrices de fase a medida. Los electrodomésticos inteligentes de consumo añadieron volumen a través de CODEC de audio y ASIC de control de cámara. Samsung y Hyundai Mobis aseguraron la mayoría de los primeros espacios de producción, reforzando las cadenas de suministro localizadas que protegen a las industrias clave de las perturbaciones externas.

Los CI analógicos de propósito general siguieron siendo cruciales para la gestión de energía, la conversión de señales y el puente de interfaces en diversos dispositivos electrónicos. Las actualizaciones de UPS en centros de datos y las estaciones de carga rápida impulsaron la demanda de controladores de reductor síncronos y sensores de corriente de lado alto. Los CI de interfaz que aprovechan las actualizaciones de USB-PD, HDMI 2.1 y DisplayPort 2.1 mantuvieron estables los volúmenes de ADC y amplificadores operacionales. Aunque la categoría quedó rezagada respecto a los dispositivos de aplicación específica en crecimiento, su amplia base de demanda garantizó inicios de obleas recurrentes que estabilizaron la carga de las fundiciones. Se proyecta que el tamaño del mercado de circuitos integrados analógicos de Corea del Sur para dispositivos de propósito general se expanda a tasas de un solo dígito medio hasta 2031, respaldado por modernizaciones de automatización industrial y pilotos de equipos de prueba 6G.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Oblea: La Transición a 300 mm Acelera el Escalado de la Producción

El segmento de 200-300 mm representó el 50,12% del tamaño del mercado de circuitos integrados analógicos de Corea del Sur en 2025 porque las obleas heredadas de gestión de energía y controladores de pantalla continuaron enviándose en líneas maduras. Los esfuerzos de optimización de capacidad favorecieron no obstante la migración a 300 mm, aumentando la eficiencia de capital mediante mayores ratios de chips por oblea. El campus de Pyeongtaek de Samsung aumentó los inicios de obleas analógicas de 300 mm tras un aumento del CAPEX del 45%, y DB Hitek aprobó una línea nueva de KRW 2,5 billones (USD 1,8 mil millones) con un objetivo de 20.000 obleas por mes.

Las entregas de equipos para las nuevas líneas incluyeron herramientas de implantación de alta corriente y módulos de CMP configurados para pilas BCD de óxido grueso. El aprendizaje de rendimiento en diseños de MOS de trinchera de cuerpo ancho mejoró tras talleres sincrónicos de diseño para fabricabilidad entre diseñadores sin fábrica e ingenieros de proceso. En el horizonte de pronóstico, se espera que las obleas de 300 mm registren una CAGR del 13,71%, respaldadas por aceleradores automotrices, de 5G y de IA que superan áreas de chip de 100 mm². Por el contrario, las fábricas de ≤200 mm continuarán produciendo interfaces de sensores de nicho y ASIC de señal mixta heredados que no justifican las transferencias de línea, preservando una distribución equilibrada de tamaños de oblea dentro del mercado de circuitos integrados analógicos de Corea del Sur.

Por Nodo Tecnológico: Los Nodos Heredados Anclan el Mercado con la Integración Avanzada Emergente

Los procesos superiores a 180 nm mantuvieron el 58,11% del tamaño del mercado de circuitos integrados analógicos de Corea del Sur en 2025 debido a su comprobada tolerancia a alto voltaje y eficiencia de costos. Los diseñadores favorecieron estos nodos para diodos de potencia, controladores de LED y amplificadores de potencia RF, donde la física del dispositivo, no el escalado, limita el rendimiento. Sin embargo, los nodos de señal mixta mejorados por debajo de 28 nm registraron una CAGR del 14,63% al integrar ADC, DAC y bloques DSP en plataformas avanzadas de FinFET y GAA. Samsung Foundry aseguró lanzamientos de chips de aceleradores de IA a 2 nm que incorporan PLL de bajo jitter y reguladores LDO de alto rango dinámico, uniendo núcleos digitales con periféricos analógicos de precisión.

Los nodos intermedios de 90-180 nm sirvieron a mercados robustos en automatización industrial y interfaces de radar automotriz. Investigadores del ETRI demostraron LNA de GaN en banda C sobre SiGe de 90 nm que lograron figuras de ruido por debajo de 2 dB, probando la viabilidad del nodo para etapas de ganancia analógica de alta frecuencia. A largo plazo, los chiplets híbridos interconectados mediante empaquetado 2,5D podrían desacoplar aún más la selección de nodos de la integración del sistema, permitiendo a los diseñadores combinar lógica FinFET con analógico BCD de alto voltaje en sustratos separados, beneficiando al mismo tiempo al mercado de circuitos integrados analógicos de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

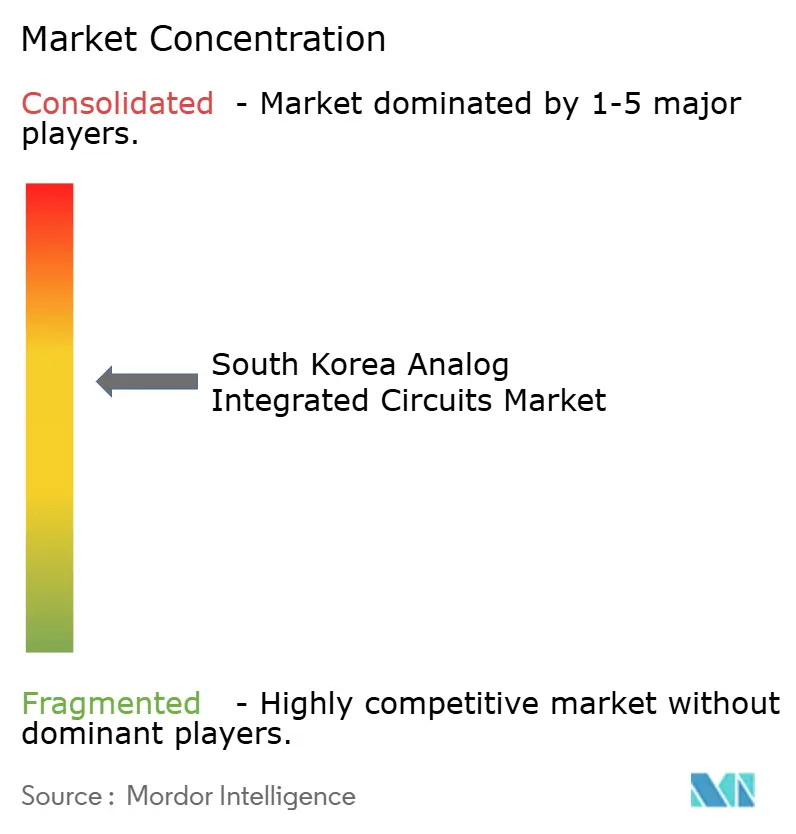

Por Modelo de Negocio: El Liderazgo IDM Enfrenta el Desafío de la Innovación Sin Fábrica

Los IDM retuvieron el 65,05% de la participación en ingresos, con Samsung y SK hynix aprovechando cadenas de suministro verticalmente integradas que cubren I+D de procesos, fabricación en volumen y pruebas avanzadas. La integración estrecha permitió la optimización directa del diseño de dispositivos analógicos a los flujos de fabricación, elevando las métricas de rendimiento y fiabilidad vitales para los contratos automotrices. La industria de circuitos integrados analógicos de Corea del Sur experimentó no obstante un rápido crecimiento sin fábrica a una CAGR del 12,74%. SemiFive, socio de DSP de Samsung Foundry, superó los USD 70 millones en ventas gracias a bloques de propiedad intelectual analógica reutilizables, incluidos sensores de temperatura de alta precisión, controladores CC-CC de espectro disperso y PLL sub-GHz.

La fusión de Rebellions-Sapeon produjo el primer unicornio doméstico de chips de IA y señaló el apetito del mercado por diseños específicos de dominio que aprovechan el silicio externalizado. Las metodologías emergentes de chiplets permitieron a las empresas sin fábrica empaquetar chips de E/S analógica junto con mosaicos de cómputo, reduciendo el riesgo de lanzamiento y acortando los ciclos de validación. El ecosistema mutuamente beneficioso de IDM y sin fábrica, por lo tanto, sustenta la próxima ola de innovación de señal mixta dentro del mercado de circuitos integrados analógicos de Corea del Sur.

Análisis Geográfico

La Provincia de Gyeonggi albergó la mayor parte de la capacidad de obleas gracias al megaclúster de Yongin y las fábricas establecidas en Pyeongtaek, Hwaseong e Icheon. La iniciativa público-privada de KRW 471 mil millones (USD 350 millones) añadirá 16 fábricas y ampliará la producción a 7,7 millones de obleas por mes para 2030. Las mejoras de servicios públicos, incluidos 4 GW de capacidad adicional de subestaciones y un oleoducto de agua recuperada de 300 km, abordaron las crónicas limitaciones de energía y agua que anteriormente limitaban la expansión. Los enlaces por carretera y ferrocarril al Puerto de Incheon acortaron los plazos de exportación para los envíos de CI analógicos de alto valor destinados a clientes automotrices y de consumo en Europa y América del Norte.

La región de Chungcheong emergió como un centro especializado en epitaxia de semiconductores compuestos y empaquetado de sensores MEMS, ayudada por subvenciones para líneas piloto de GaN y SiC. El triángulo de investigación de Daejeon combinó el KAIST, el ETRI y múltiples empresas emergentes, permitiendo la fertilización cruzada entre innovaciones a escala de laboratorio y lanzamientos comerciales de chips. En el sureste, Ulsan y Busan se enfocaron en electrónica automotriz y de construcción naval, creando una demanda constante de CI de control de tren de potencia e interfaces de radar marítimo. Estos clústeres complementarios fortalecieron la resiliencia de la cadena de suministro y difundieron los beneficios económicos del mercado de circuitos integrados analógicos de Corea del Sur más allá del corredor principal de Gyeonggi.

Los permisos de vía rápida del gobierno simplificaron la adquisición de terrenos y las revisiones ambientales, acelerando los plazos de construcción de nuevas fábricas. Las autoridades locales ofrecieron exenciones fiscales y subsidios de capacitación laboral para atraer a proveedores auxiliares de productos químicos húmedos, gases especiales y suspensiones de CMP. En conjunto, el ecosistema geográfico redujo los gastos generales de logística e impulsó los derrames de conocimiento, reforzando el objetivo de Corea del Sur de superar a Taiwán como el segundo mayor productor de chips del mundo para 2032.

Panorama Competitivo

Samsung Electronics consolidó el liderazgo global cuando superó a Intel en ingresos por semiconductores a principios de 2025, impulsado por las sólidas ventas de equipos 5G y la aceleración de los compromisos de fundición a 2 nm. Las alianzas estratégicas con NAVER en IA a hiperescala y con AMD en HBM de quinta generación crearon una amplitud en la cadena de valor que los rivales más pequeños no podían replicar fácilmente. SK hynix avanzó en espacios adyacentes analógicos a través del trabajo conjunto de HBM con TSMC y el clúster de Yongin aprobado por la junta que integra líneas de lógica de memoria y señal mixta.

Los campeones sin fábrica desafiaron el statu quo. La valoración combinada de Rebellions-Sapeon superó KRW 1,4 billones (USD 950 millones), dirigiendo capital fresco a ASIC de inferencia en el borde que integran PLL de bajo consumo y ADC de alta velocidad.[4]KED Global, "Rebellions · Sapeon Korea se fusionan para formar un unicornio de chips de IA," kedglobal.com El rechazo de FuriosaAI a la oferta de USD 800 millones de Meta subrayó la confianza en las vías de escalado doméstico y señaló que la propiedad intelectual propia puede anclar la independencia a largo plazo. La adquisición de Analog Bits por parte de SemiFive amplió su catálogo de propiedad intelectual y posicionó a la empresa como una ventanilla única para chiplets de señal mixta, facilitando diseños llave en mano para clientes de consumo e industriales.

Los participantes extranjeros se adaptaron mediante adquisiciones; la compra de VSI Co. Ltd. por parte de Microchip aseguró la capacidad de SerDes Automotriz crítica para ADAS y cabinas digitales. Tower Semiconductor presentó tecnología BCD de próxima generación en APEC 2025, cortejando a los proveedores automotrices coreanos que requieren dispositivos con clasificación de 40 V a 100 V en líneas de masa de 180 nm. La interacción de IDM de escala global y ágiles empresas coreanas sin fábrica ha definido, por lo tanto, un mercado de circuitos integrados analógicos de Corea del Sur moderadamente concentrado pero en rápida evolución.

Líderes de la Industria de Circuitos Integrados Analógicos de Corea del Sur

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Surgieron informes de que Samsung consideró externalizar la producción de fotomáscaras de memoria, generando debate sobre la solidez de la cadena de suministro doméstica.

- Marzo 2025: Tower Semiconductor presentó plataformas BCD avanzadas capaces de manejar densidades de potencia automotrices y de IA en APEC 2025.

- Marzo 2025: Meta persiguió a FuriosaAI con una oferta de USD 800 millones, que fue rechazada para preservar la propiedad local.

- Enero 2025: Microchip Technology adquirió al pionero en conectividad automotriz VSI Co. Ltd. para ampliar las carteras de redes ADAS y de cabina digital.

Alcance del Informe del Mercado de Circuitos Integrados Analógicos de Corea del Sur

Los circuitos integrados (CI) analógicos son componentes esenciales en muchos dispositivos electrónicos. Están diseñados para procesar señales continuas que representan fenómenos del mundo real como el sonido, la luz y la temperatura.

Para la estimación del mercado, se realiza un seguimiento de los ingresos generados por las ventas de varios tipos de circuitos integrados analógicos utilizados en diversas industrias, como consumidor, automotriz, comunicación, computadora, industrial, etc. Las tendencias del mercado se evalúan analizando las inversiones realizadas en innovación de productos, diversificación y expansión. Las mejoras en 5G, IoT, IA, eficiencia energética, inteligencia artificial, sistemas autónomos, vehículos eléctricos y dispositivos biomédicos también son cruciales para determinar el crecimiento del mercado estudiado.

El mercado de circuitos integrados analógicos de Corea del Sur está segmentado por tipo (CI de propósito general [interfaz, gestión de energía, conversión de señales y amplificadores/comparadores], CI de aplicación específica (consumidor [audio/video, cámara digital fija y videocámara, y otros consumidores], automotriz [infoentretenimiento y otro infoentretenimiento], comunicación [teléfono celular, infraestructura, comunicación por cable, corto alcance y otro inalámbrico], computadora [sistema de computadora y pantalla, periféricos de computadora, almacenamiento y otras computadoras], e industrial y otros]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CI Analógico de Propósito General | Interfaz | |

| Gestión de Energía | ||

| Conversión de Señales | ||

| Amplificadores / Comparadores | ||

| CI Analógico de Aplicación Específica | Consumidor | Audio / Video |

| Cámara Digital Fija y Videocámara | ||

| Otros Consumidores | ||

| Automotriz | Infoentretenimiento | |

| Tren de Potencia y Seguridad | ||

| Comunicación | Teléfono Celular | |

| Infraestructura | ||

| Comunicación por Cable | ||

| Corto Alcance | ||

| Otro Inalámbrico | ||

| Computadora | Sistema y Pantalla | |

| Periféricos | ||

| Almacenamiento | ||

| Otras Computadoras | ||

| Industrial y Otros | ||

| ≤ 200 mm |

| 200–300 mm |

| 300 mm |

| ≥ 450 mm |

| > 180 nm |

| 90 – 180 nm |

| 28 – 90 nm |

| < 28 nm (señal mixta) |

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño/Sin Fábrica |

| Por Tipo de CI | CI Analógico de Propósito General | Interfaz | |

| Gestión de Energía | |||

| Conversión de Señales | |||

| Amplificadores / Comparadores | |||

| CI Analógico de Aplicación Específica | Consumidor | Audio / Video | |

| Cámara Digital Fija y Videocámara | |||

| Otros Consumidores | |||

| Automotriz | Infoentretenimiento | ||

| Tren de Potencia y Seguridad | |||

| Comunicación | Teléfono Celular | ||

| Infraestructura | |||

| Comunicación por Cable | |||

| Corto Alcance | |||

| Otro Inalámbrico | |||

| Computadora | Sistema y Pantalla | ||

| Periféricos | |||

| Almacenamiento | |||

| Otras Computadoras | |||

| Industrial y Otros | |||

| Por Tamaño de Oblea | ≤ 200 mm | ||

| 200–300 mm | |||

| 300 mm | |||

| ≥ 450 mm | |||

| Por Nodo Tecnológico | > 180 nm | ||

| 90 – 180 nm | |||

| 28 – 90 nm | |||

| < 28 nm (señal mixta) | |||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | ||

| Proveedor de Diseño/Sin Fábrica | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de circuitos integrados analógicos de Corea del Sur?

El mercado se situó en USD 6,37 mil millones en 2026 y se prevé que alcance USD 9,31 mil millones en 2031.

¿Qué segmento lidera el mercado en ingresos y crecimiento?

Los CI analógicos de aplicación específica mantuvieron el 54,02% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 12,32% hasta 2031.

¿Qué tan rápido está creciendo la adopción de obleas de 300 mm?

Se espera que los envíos de obleas analógicas de 300 mm aumenten a una CAGR del 13,71% entre 2026 y 2031.

¿Qué incentivos gubernamentales apoyan la producción analógica doméstica?

La Visión K-Semiconductor ofrece créditos fiscales de hasta el 50% para I+D, subsidios en efectivo de hasta el 80% de los costos de capital y un fondo de KRW 1 billón para empresas emergentes sin fábrica.

¿Por qué la escasez de talento es una restricción para el diseño analógico?

Las habilidades especializadas en ingeniería analógica son escasas; las pymes tienen dificultades para atraer diseñadores experimentados, lo que genera retrasos en los proyectos y una aceleración más lenta de la capacidad.

¿Quiénes son los competidores emergentes de los IDM establecidos?

Las empresas emergentes sin fábrica como Rebellions, SemiFive y FuriosaAI están atrayendo inversiones y asociándose con Samsung Foundry para lanzar SoC de señal mixta especializados.

Última actualización de la página el: