Tamaño y Participación del Mercado de Sensores PM2.5

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 190.35 Millones de dólares |

| Tamaño del Mercado (2030) | 258.84 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores PM2.5 por Mordor Intelligence

El tamaño del mercado de sensores PM2.5 se sitúa en USD 190,35 millones en 2025 y se prevé que alcance USD 258,84 millones en 2030, lo que refleja una CAGR del 6,34%. El endurecimiento de las regulaciones globales sobre material particulado, la rápida miniaturización de los sensores y la creciente adopción en sistemas de aire de habitáculo automotriz son los principales catalizadores de crecimiento. Los propietarios de edificios buscan monitoreo interior continuo para cumplir con los criterios WELL y RESET, mientras que los operadores industriales instalan redes permanentes para asegurar financiamiento vinculado a criterios ESG. Los fabricantes de sensores se diferencian mediante la integración de múltiples parámetros, análisis en la nube y cadenas de calibración documentadas que satisfacen las trazas de auditoría de la norma ISO/IEC 17025. Los programas de subsidios de América del Norte y las nuevas normas vehiculares de China aceleran aún más los despliegues.

Conclusiones Clave del Informe

- Por tipo de producto, las soluciones ópticas de dispersión láser lideraron con el 46,83% de la participación del mercado de sensores PM2.5 en 2024, y los híbridos y otros avanzan a una CAGR del 7,23% hasta 2030.

- Por tecnología, la dispersión de luz (Mie) lideró con el 53,74% del mercado de sensores PM2.5; se proyecta que los módulos integrados de gas y partículas se expandan a una CAGR del 7,55% hasta 2030.

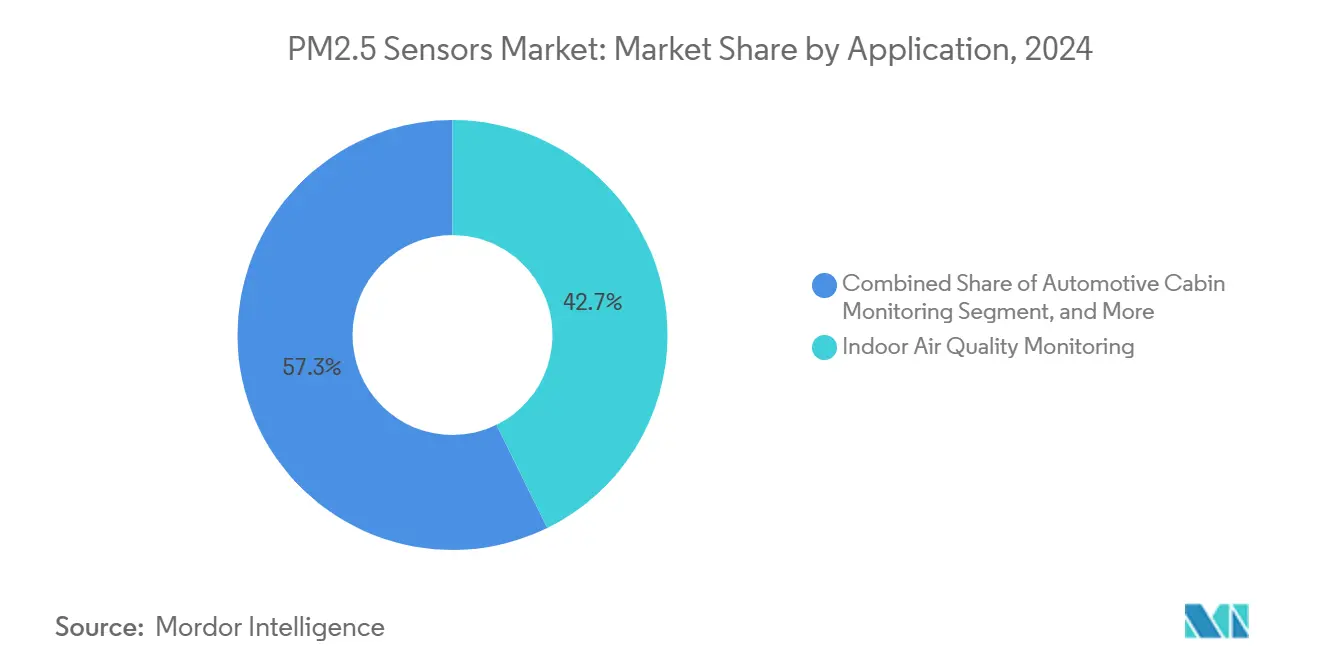

- Por aplicación, el monitoreo interior representó el 42,74% del tamaño del mercado de sensores PM2.5 en 2024; los dispositivos portátiles y los electrodomésticos inteligentes avanzan a una CAGR del 7,18% hasta 2030.

- Por usuario final, los edificios residenciales y comerciales lideraron con el 38,63% del mercado de sensores PM2.5, y los fabricantes de equipos originales automotrices y los proveedores de nivel 1 avanzan a una CAGR del 7,22% hasta 2030.

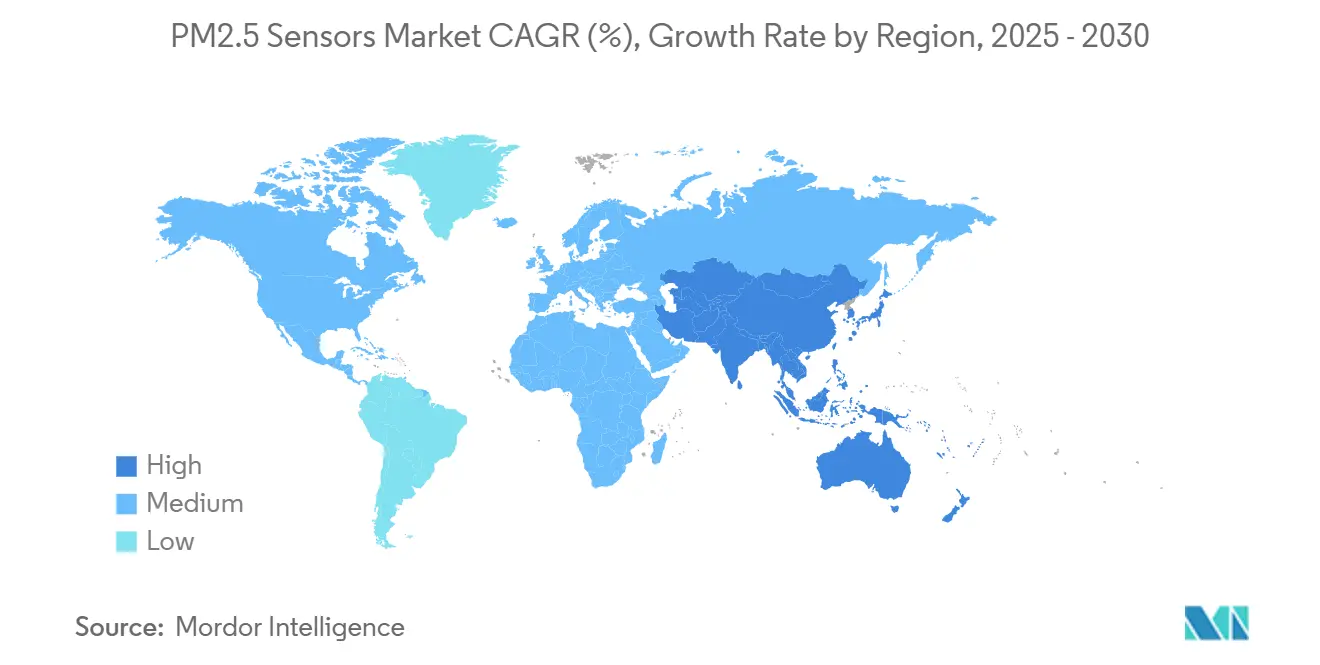

- Por geografía, América del Norte lideró con el 39,83% del mercado de sensores PM2.5, y Asia-Pacífico está preparada para la CAGR más rápida del 7,25% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Sensores PM2.5

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de PM2.5 de la OMS y nacionales | +1.5% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Subsidios para sensores de calidad del aire interior en edificios públicos | +0.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia ecosistemas inteligentes de HVAC/CAI | +1.2% | Global, liderado por el sector de edificios comerciales | Mediano plazo (2-4 años) |

| Regulaciones de aire de habitáculo automotriz (Euro 7, China 7) | +0.9% | UE y China como núcleo, con efecto expansivo hacia la industria automotriz global | Corto plazo (≤ 2 años) |

| Surgimiento de matrices de micro-láser IoT de bajo costo | +0.6% | Base de fabricación en Asia-Pacífico, despliegue global | Largo plazo (≥ 4 años) |

| Financiamiento vinculado a ESG que requiere informes de material particulado a nivel de planta | +0.9% | Global, concentrado en regiones industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de PM2.5 de la OMS y Nacionales

Los límites anuales y de 24 horas de PM2.5 actualizados por la OMS impulsan el monitoreo obligatorio en oficinas, fábricas y hogares.[1]Organización Mundial de la Salud, "¿Cuáles son las Directrices de Calidad del Aire de la OMS?", WHO.INT Los programas RESET y WELL traducen estos límites en requisitos de sensores continuos, impulsando a los operadores de edificios hacia dispositivos certificados con rutas de calibración trazables. Los permisos industriales ahora especifican umbrales de material particulado en tiempo real, reemplazando las muestras puntuales trimestrales. Los laboratorios de cumplimiento acreditados bajo la norma ISO/IEC 17025 prefieren sensores que se suministren con documentación metrológica completa, desplazando la demanda de unidades de bajo costo no validadas.[2]Organización Internacional de Normalización, "ISO/IEC 17025:2017", ISO.ORG El efecto de arrastre resultante amplía la base instalada en espacios públicos y privados.

Subsidios para Sensores de Calidad del Aire Interior en Edificios Públicos

Las iniciativas financiadas por el Estado subvencionan grandes volúmenes de sensores PM2.5. El programa CalSHAPE de California instaló 5.000 dispositivos en aulas de educación primaria y secundaria, generando pedidos de seguimiento para contratos de mantenimiento. Programas similares en la UE combinan subvenciones de instalación con reembolsos de servicio plurianuales, orientando a los compradores hacia proveedores consolidados capaces de garantizar la precisión de los datos a largo plazo. Sin embargo, las cláusulas de contenido nacional limitan la entrada de competidores extranjeros, reforzando las ventajas de los proveedores regionales. Estos proyectos fomentan ingresos recurrentes a través de calibración y suscripciones de software integradas en los requisitos de licitación.

Transición hacia Ecosistemas Inteligentes de HVAC/CAI

Los proveedores de automatización de edificios integran los datos de PM2.5 en la ventilación controlada por demanda. Las entradas de los sensores modulan las velocidades de los ventiladores, optimizando el confort interior y reduciendo el gasto energético. Los protocolos abiertos como BACnet y Modbus se convierten en requisitos de referencia, beneficiando a los fabricantes con experiencia en redes industriales. Las plataformas en la nube analizan datos de múltiples parámetros para el mantenimiento predictivo, ofreciendo nuevas capas de monetización más allá del hardware. Los integradores de sistemas prefieren sensores agrupados con API y licencias de análisis, impulsando el mercado hacia soluciones integrales de calidad del aire interior en lugar de sondas independientes.

Regulaciones de Aire de Habitáculo Automotriz (Euro 7, China 7)

Euro 7 exige el monitoreo de material particulado hasta 10 nm, lo que obliga a los fabricantes de automóviles a incorporar sensores de PM2.5 y partículas ultrafinas dentro de los conductos de HVAC. China 7 introduce límites comparables en volúmenes de producción local que superan ampliamente la producción europea, creando una demanda de escala inmediata. Sensirion y Bosch han asegurado victorias de diseño adaptando ópticas de grado industrial a los perfiles de temperatura y vibración automotrices. Los proveedores de nivel 1 consolidan acuerdos plurianuales, ofreciendo certeza de volumen para los fabricantes de sensores calificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad cruzada y deriva de precisión en sensores de bajo costo | -0.7% | Global, con especial impacto en los segmentos de consumo y dispositivos portátiles | Corto plazo (≤ 2 años) |

| Presión de precios por la mercantilización | -0.4% | Regiones de fabricación de Asia-Pacífico, impacto en el mercado global | Mediano plazo (2-4 años) |

| Falta de estándares de calibración para factores de forma portátiles | -0.3% | Global, concentrado en electrónica de consumo | Largo plazo (≥ 4 años) |

| Obstáculos de privacidad de datos para el análisis de calidad del aire interior a nivel de edificio | -0.2% | UE y América del Norte, regiones de cumplimiento del RGPD | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad Cruzada y Deriva de Precisión en Sensores de Bajo Costo

Las pruebas de campo muestran que las variaciones de humedad introducen más del 50% de error en los módulos ópticos no calibrados, lo que limita su idoneidad para uso en cumplimiento normativo.[3]Agencia de Protección Ambiental de los Estados Unidos, "Protocolos de Pruebas de Rendimiento para Sensores de Material Particulado", EPA.GOV La interferencia cruzada de compuestos orgánicos volátiles distorsiona aún más las lecturas en entornos con contaminantes mixtos. Sin una autocalibración robusta, la deriva del sensor compromete la fiabilidad de los datos a largo plazo. Los inspectores regulatorios rechazan cada vez más los dispositivos de grado de consumo para los informes de permisos, lo que frena el volumen en los segmentos sensibles al precio hasta que mejore el rendimiento.

Presión de Precios por la Mercantilización

Los módulos de sensores de menos de USD 10 provenientes de proveedores de Shenzhen comprimen los márgenes en todo el mercado de sensores PM2.5.[4]Beijing Plantower Co., "Soluciones de Sensores de Material Particulado", PLANTOWER.COM Los líderes de marca deben reducir costos sin sacrificar la precisión, desviando la inversión en I+D hacia la integración de circuitos integrados de aplicación específica y la calibración automatizada para mantener la competitividad. Los precios de mercancía básica reducen la capacidad de inversión para plataformas de próxima generación, lo que podría ralentizar la innovación si el valor se desplaza completamente hacia los servicios en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Tecnologías Ópticas Mantienen una Posición Dominante

Los sensores ópticos de dispersión láser representaron el 46,83% de la participación del mercado de sensores PM2.5 en 2024, confirmando su supremacía en la detección de material particulado en tiempo real. El segmento se beneficia de la operación sin consumibles, intervalos de calibración estables y una integración sencilla en estaciones de HVAC y ambientales. Las plataformas híbridas, que combinan capacidades ópticas y de detección de gases, se expanden a una CAGR del 7,23% a medida que los fabricantes de equipos originales demandan diagnósticos de múltiples parámetros. Los métodos electroquímicos y gravimétricos sirven a escenarios de calibración de nicho o de química selectiva, pero carecen de escalabilidad amplia.

Avances como el SN-GCQB1 de Panasonic Industry integran material particulado, humedad, temperatura y compuestos orgánicos volátiles totales en un paquete de 15 mm, ofreciendo una vida útil de una década. La integración reduce el costo de la lista de materiales y la complejidad del cableado, atrayendo a los fabricantes de electrodomésticos que necesitan placas compactas y todo en uno. A medida que los edificios migran hacia paneles de control integrados de calidad del aire interior, los sensores híbridos posicionan a los proveedores para ofrecer servicios de análisis y suscripción adicionales, sosteniendo los ingresos más allá de las ventas iniciales de hardware.

Por Tecnología: La Dispersión de Luz Mantiene el Liderazgo del Mercado

La tecnología de dispersión de luz capturó el 53,74% de los ingresos de 2024. Las trayectorias ópticas probadas y los fotodiodos de bajo ruido ofrecen alta resolución a precios de grado de consumo. La atenuación beta sigue siendo el estándar de referencia para las líneas de base regulatorias, pero es costosa y consume mucha energía, lo que la confina a estaciones de referencia estacionarias. Los módulos integrados de gas y partículas, liderados por el SEN6x de Sensirion, están proyectados para una CAGR del 7,55% a medida que los códigos de construcción evolucionan hacia métricas holísticas de calidad del aire.

La plataforma SEN6x agrupa índices de PM1, PM2.5, PM4, PM10 y compuestos orgánicos volátiles, ofreciendo a los fabricantes de dispositivos un atajo hacia el cumplimiento de WELL y RESET. La arquitectura modular reduce los ciclos de desarrollo, una propuesta atractiva cuando el tiempo hasta la certificación determina el éxito comercial. A medida que las carteras inmobiliarias se comprometen con reformas preparadas para cero emisiones netas, los sensores integrados que se conectan directamente a paneles de control en la nube dominarán las especificaciones de compra.

Por Aplicación: El Monitoreo Interior Impulsa la Mayor Parte de la Demanda

Los sistemas de calidad del aire interior representaron el 42,74% del tamaño del mercado de sensores PM2.5 en 2024, lo que refleja las prioridades de salud de los ocupantes y las mejoras de ventilación realizadas durante la pandemia. Los administradores de edificios incorporan sensores en las rejillas de retorno de aire para activar anulaciones de ventiladores cuando los niveles de material particulado superan los puntos de ajuste. Las redes ambientales exteriores continúan asegurando financiamiento municipal, pero el crecimiento se ha estabilizado en relación con los despliegues interiores. Sin embargo, los dispositivos portátiles y los electrodomésticos inteligentes están preparados para crecer a una CAGR del 7,18% a medida que los consumidores rastrean la exposición personal en tiempo real.

Las pulseras Atmotube y AirBeam transmiten datos del índice de calidad del aire a los teléfonos inteligentes, permitiendo la optimización de rutas para poblaciones sensibles. Persisten las discrepancias de calibración entre los monitores de muñeca y los estacionarios, aunque las mejoras continuas en los sistemas microelectromecánicos prometen la paridad dentro del horizonte de pronóstico. Los fabricantes de equipos originales de electrodomésticos integran sensores PM2.5 directamente en los circuitos de retroalimentación de los purificadores, convirtiendo las métricas de calidad del aire en ajustes tangibles de velocidad de filtración que resuenan con los compradores conscientes de la salud.

Por Usuario Final: Los Edificios Dominan Mientras el Sector Automotriz Crece con Rapidez

Los sitios residenciales y comerciales representaron el 38,63% de los envíos de 2024. Los administradores de instalaciones aprovechan el análisis de sensores para alinear los tiempos de funcionamiento de la ventilación con la ocupación, asegurando ahorros de energía mientras cumplen con los umbrales WELL. Las plantas industriales adoptan redes continuas para satisfacer los convenios de préstamos ESG, desplazando las actualizaciones de gastos de capital a obligaciones impulsadas por el financiamiento. Los fabricantes de equipos originales automotrices, impulsados por los plazos de Euro 7 y China 7, registran una CAGR del 7,22%, transformando los habitáculos en microclimas gestionados.

La asociación de BMW con Vaisala Xweather muestra la demanda de gestión predictiva del entorno del habitáculo. La retroalimentación de los sensores se sincroniza con los sistemas de HVAC, ventanas y filtración para precondicionar los habitáculos antes de que entren los pasajeros. La adopción en el segmento de lujo establece expectativas para los modelos de mercado masivo, ampliando sustancialmente el volumen de sensores disponible para 2030.

Análisis Geográfico

América del Norte capturó el 39,83% de los ingresos globales en 2024. Los incentivos estatales, especialmente las instalaciones de CalSHAPE en escuelas, inyectan financiamiento público en las adquisiciones de sensores. La infraestructura de HVAC madura facilita las reformas de conexión directa, y la amplia certificación WELL impulsa nodos de múltiples sensores por planta. Los fabricantes de sensores nacionales aprovechan las redes de servicio locales, asegurando precios de venta promedio más altos al agrupar contratos de calibración. Las normas de privacidad similares al Reglamento General de Protección de Datos son menos estrictas, lo que facilita los despliegues de análisis en la nube que añaden ingresos por suscripción.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,25% hasta 2030. Solo el reglamento automotriz China 7 exige millones de sensores de habitáculo anualmente. Las fábricas locales suministran motores ópticos a costos competitivos, creando ventajas de integración vertical. El Programa Nacional de Aire Limpio de India financia monitores en toda la ciudad y exige auditorías de calidad del aire interior en oficinas públicas. Los gigantes electrónicos japoneses integran sensores de material particulado basados en sistemas microelectromecánicos en ecosistemas de hogar inteligente, aprovechando a los consumidores expertos en tecnología que equiparan las métricas de aire interior con el bienestar.

Europa mantiene estándares estrictos que favorecen los sensores premium con calibración trazable. Euro 7 establece la detección de PN10, impulsando a los proveedores hacia ópticas de mayor resolución. Los propietarios de edificios reforman los sensores para cumplir con la revisión de la Directiva sobre el Rendimiento Energético de los Edificios, equilibrando la construcción hermética con la verificación obligatoria de la calidad del aire. Las restricciones del Reglamento General de Protección de Datos impulsan las soluciones de análisis en las instalaciones, aumentando la demanda de dispositivos de pasarela con capacidades de procesamiento en el borde que limitan la exposición de datos en la nube.

Panorama Competitivo

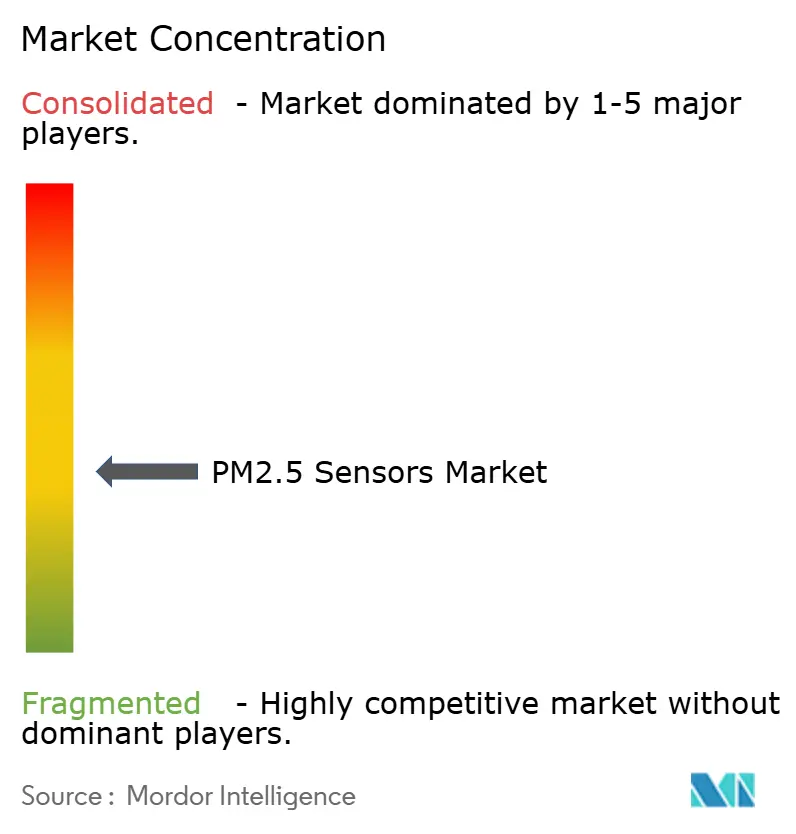

El mercado de sensores PM2.5 presenta una fragmentación moderada. Los principales proveedores industriales como Sensirion, Bosch Sensortec, Panasonic Industry y Honeywell dominan los sectores regulados a través de sistemas de calidad y redes de soporte global. Los especialistas en IoT como Plantower y Cubic Sensor sirven a los canales de hogar inteligente de mercancía básica con precios agresivos. Los proveedores de nivel 1 automotrices integran diseños propios, creando ecosistemas semicerrados que limitan la entrada de terceros.

Los movimientos estratégicos enfatizan las ofertas de pila completa. El lanzamiento del SEN6x de Sensirion posiciona a la empresa como proveedor integral de hardware, firmware y paneles de control en la nube. Panasonic combina su SN-GCQB1 con calibración de autoaprendizaje para reducir el costo de servicio durante la vida útil. Bosch aprovecha su capacidad de semiconductores para escalar los volúmenes del BMV080, con el objetivo de distribuir kits de diseño para fabricantes de equipos originales de dispositivos portátiles. Las asociaciones ganan prominencia: BMW-Vaisala establece un precedente para los servicios de calidad del aire centrados en el vehículo, mientras que CabinAir asegura colocaciones con Volvo, Polestar y Lucid.

La competencia de precios se intensifica en el IoT de consumo, pero los segmentos industrial y automotriz defienden los márgenes mediante barreras de calificación y trazas de auditoría. Los proveedores que suministran certificados de calibración ISO/IEC 17025 y cumplen con las pruebas de estrés AEC-Q100 obtienen preferencia en las adquisiciones. A medida que la divulgación ESG adquiere peso legal, los compradores favorecen a los proveedores que proporcionan registros de datos firmados criptográficamente, lo que señala un cambio de las especificaciones puras de sensores hacia ecosistemas de datos seguros.

Líderes de la Industria de Sensores PM2.5

Honeywell International Inc.

Sensirion AG

Robert Bosch GmbH

ams-OSRAM AG

Sharp Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Panasonic Industry presentó el SN-GCQB1, un sensor ultracompacto de PM1.0/2.5/10 con vida útil de 10 años y autocalibración.

- Noviembre de 2024: Sensirion lanzó el SEN6x, una plataforma modular de calidad del aire de nueve parámetros alineada con los estándares de edificios saludables.

- Septiembre de 2024: Bosch Sensortec introdujo el BMV080, el sensor PM2.5 más pequeño del mundo, que permite la integración en teléfonos inteligentes.

- Agosto de 2024: BMW Group se asoció con Vaisala Xweather para integrar datos de calidad del aire en tiempo real en los controles del habitáculo.

Alcance del Informe Global del Mercado de Sensores PM2.5

El Informe del Mercado de Sensores PM2.5 está segmentado por Tipo de Producto (Óptico, Electroquímico, Gravimétrico y de Atenuación Beta, Híbrido y Otros), Tecnología (Dispersión de Luz, Atenuación Beta, Sistemas Microelectromecánicos, Módulos Integrados de Gas y Partículas), Aplicación (Calidad del Aire Interior, Monitoreo Ambiental, Habitáculo Automotriz, Dispositivos Portátiles y Electrodomésticos Inteligentes, Otras Aplicaciones), Usuario Final (Edificios Residenciales y Comerciales, Instalaciones Industriales, Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1, Gobierno e Investigación, Otros Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Óptico (Láser/LED) |

| Electroquímico |

| Gravimétrico y de Atenuación Beta |

| Híbrido y Otros |

| Dispersión de Luz (Mie) |

| Atenuación Beta |

| Microelectromecánico (MEMS) |

| Módulos Integrados de Gas y Partículas |

| Monitoreo de Calidad del Aire Interior |

| Estaciones de Monitoreo Ambiental / Exterior |

| Monitoreo de Habitáculo Automotriz |

| Dispositivos Portátiles y Electrodomésticos Inteligentes |

| Otras Aplicaciones |

| Edificios Residenciales y Comerciales |

| Instalaciones Industriales |

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 |

| Gobierno e Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Óptico (Láser/LED) | ||

| Electroquímico | |||

| Gravimétrico y de Atenuación Beta | |||

| Híbrido y Otros | |||

| Por Tecnología | Dispersión de Luz (Mie) | ||

| Atenuación Beta | |||

| Microelectromecánico (MEMS) | |||

| Módulos Integrados de Gas y Partículas | |||

| Por Aplicación | Monitoreo de Calidad del Aire Interior | ||

| Estaciones de Monitoreo Ambiental / Exterior | |||

| Monitoreo de Habitáculo Automotriz | |||

| Dispositivos Portátiles y Electrodomésticos Inteligentes | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Edificios Residenciales y Comerciales | ||

| Instalaciones Industriales | |||

| Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1 | |||

| Gobierno e Investigación | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de sensores PM2.5?

El tamaño del mercado de sensores PM2.5 es de USD 190,35 millones en 2025.

¿Con qué rapidez se expande la demanda de sensores PM2.5 en Asia-Pacífico?

Se prevé que los ingresos de Asia-Pacífico crezcan a una CAGR del 7,25% de 2025 a 2030.

¿Qué tecnología de sensores tiene la mayor participación actualmente?

Los sensores ópticos de dispersión de luz lideran con el 53,74% de los ingresos de 2024.

¿Por qué los fabricantes de automóviles instalan sensores PM2.5 en los nuevos vehículos?

Las normas Euro 7 y China 7 exigen el monitoreo de material particulado, impulsando una CAGR del 7,22% para las instalaciones automotrices.

¿Qué desafío limita la adopción de sensores PM2.5 de bajo costo?

La sensibilidad cruzada y la deriva de precisión inducida por la humedad pueden superar el 50% de error sin una calibración adecuada.

Última actualización de la página el: