Tamaño y Participación del Mercado de Sensores de Vibración

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

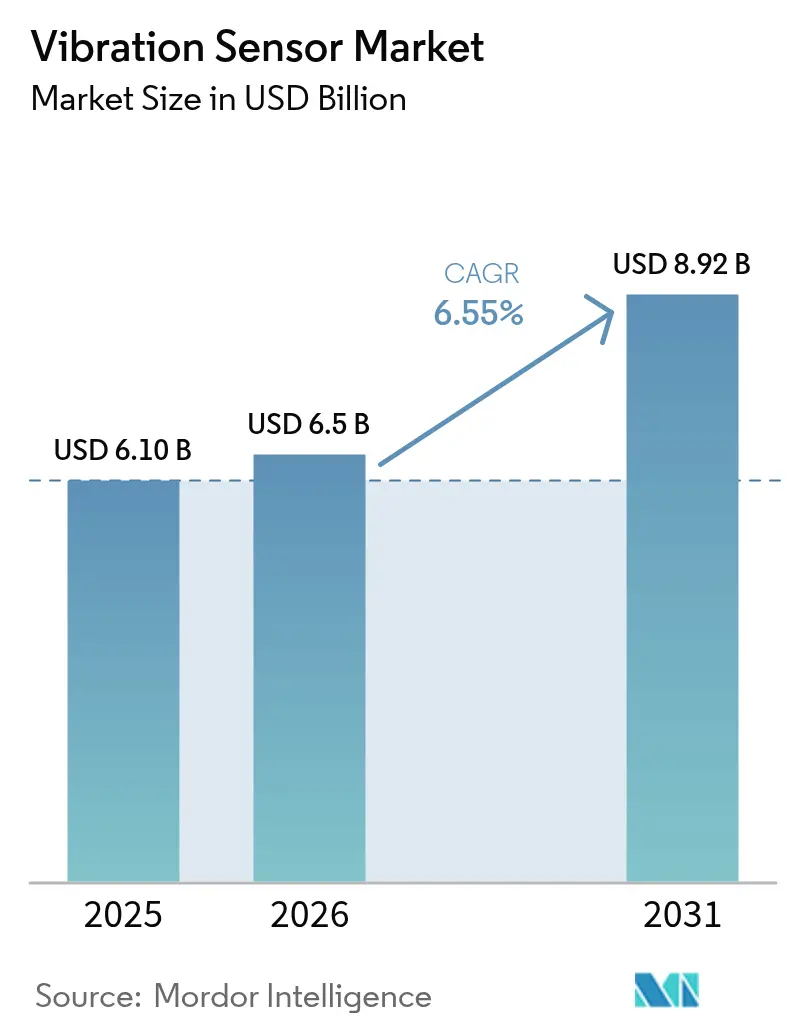

| Tamaño del Mercado (2026) | 6.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

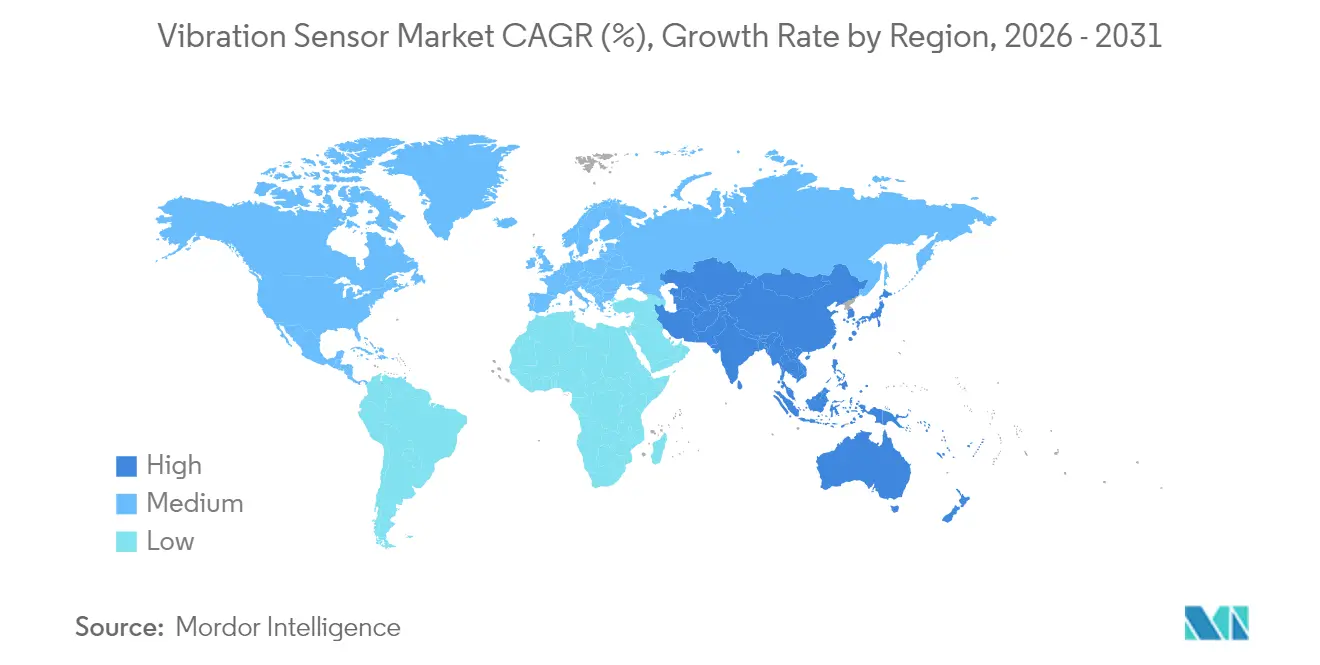

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Vibración por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de vibración crezca de USD 6.100 millones en 2025 a USD 6.500 millones en 2026 y se prevé que alcance USD 8.920 millones en 2031 a una CAGR del 6,55% durante 2026-2031. La inversión continua en programas de mantenimiento predictivo, diseños MEMS miniaturizados y regulaciones más estrictas sobre la salud de la maquinaria aceleraron la adopción en fábricas, parques eólicos y plantas de fabricación de vehículos. Los fabricantes de Asia-Pacífico, los propietarios de turbinas eólicas y los ensambladores automotrices dirigieron gran parte de este gasto, ayudados por la caída de los precios de los sensores y las expansiones de la capacidad de semiconductores locales. La conectividad inalámbrica redujo los costos de instalación y el firmware de inteligencia artificial en el borde redujo el tráfico de datos, haciendo que los sensores sean viables para sitios remotos o peligrosos. Mientras tanto, la diversificación de la cadena de suministro ganó urgencia tras los controles de exportación de tierras raras de China en 2025 sobre los insumos utilizados en elementos de detección de cerámica.[1]MainRich Magnets, "Controles de Exportación de Tierras Raras de China en 2025: Una Guía Completa para la Importación de Imanes NdFeB Sinterizados," mainrichmagnets.com

Conclusiones Clave del Informe

- Por tipo de producto, los acelerómetros representaron el 53,85% de la participación del mercado de sensores de vibración en 2025, mientras que se proyectó que los sensores de velocidad inalámbricos avanzarían a una CAGR del 8,75% hasta 2031.

- Por tecnología, los dispositivos piezoeléctricos lideraron con una participación del 46,05% en 2025, pero los dispositivos MEMS fueron los de mayor crecimiento con una CAGR del 9,85% hasta 2031.

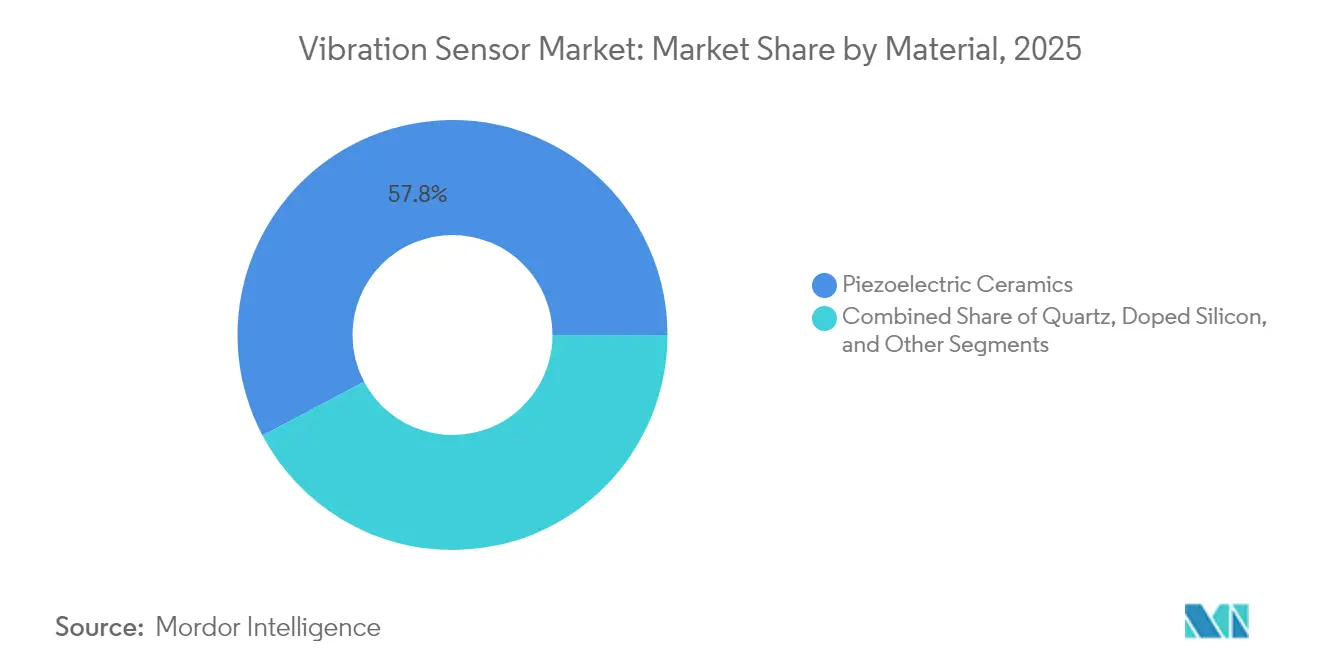

- Por material, las cerámicas piezoeléctricas representaron el 57,75% del tamaño del mercado de sensores de vibración en 2025, mientras que se esperaba que los sustratos de silicio dopado se expandieran a una CAGR del 7,55%.

- Por industria de uso final, la fabricación industrial representó una participación del 26,85% en 2025, aunque se proyectó que las aplicaciones automotrices crecerían a una CAGR del 8,45% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 33,90% de los ingresos en 2025 y se pronosticó que registraría una CAGR del 8,05%, manteniendo el liderazgo regional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sensores de Vibración*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Programas de Mantenimiento Predictivo en Industrias de Proceso Continuo (Asia-Pacífico) | +1.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de los Sensores MEMS Inalámbricos para Sitios Peligrosos de Petróleo y Gas (Oriente Medio) | +1.2% | Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Diagnósticos Habilitados por Inteligencia Artificial en el Borde en el Ensamblaje Automotriz (Europa) | +1.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio de la Norma ISO 20816 en la UE y América del Norte | +0.9% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de las Instalaciones de Turbinas Eólicas (Países Nórdicos y China) | +1.1% | Países Nórdicos, China, expansión a nivel global | Largo plazo (≥ 4 años) |

| Demanda de Miniaturización de Dispositivos Portátiles y Audífonos Inteligentes | +0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Programas de Mantenimiento Predictivo en Industrias de Proceso Continuo

Los operadores de plantas de Asia-Pacífico utilizaron el mantenimiento predictivo para reducir los costos de tiempo de inactividad no planificado hasta en un 50%, apoyándose en densas redes de sensores que transmiten datos de alta frecuencia a motores de análisis. Proyectos tempranos como la modernización del secador de vapor de Nordic Sugar demostraron ventanas de predicción de fallos de 13 días, validando el retorno de la inversión para grandes sitios químicos y siderúrgicos. El monitoreo continuo desplazó las inspecciones periódicas de recorrido, y los chips de computación en el borde integrados en los nodos redujeron la latencia a niveles de milisegundos. El estímulo chino para las actualizaciones de la Industria 4.0 mantuvo el impulso, incorporando miles de dispositivos por instalación. En consecuencia, el mercado de sensores de vibración obtuvo una demanda recurrente a largo plazo de los presupuestos de mantenimiento en lugar de los ciclos de gasto de capital.

Auge de los Sensores MEMS Inalámbricos para Sitios Peligrosos de Petróleo y Gas

Las plataformas marítimas y las refinerías adoptaron nodos inalámbricos certificados que eliminaron los costosos tendidos de cables a través de zonas ATEX. La vida útil de las baterías superó los tres años, y los recolectores de energía piezoeléctrica prolongaron aún más los intervalos de servicio. Los operadores valoraron la capacidad de modernización sin necesidad de detener el rendimiento, que de otro modo podría costar USD 50.000 por hora. El procesamiento FFT integrado en cada sensor produjo métricas accionables de desgaste de rodamientos, reduciendo la necesidad de analistas de vibración en el sitio. Estos beneficios ampliaron la base direccionable e impulsaron el mercado de sensores de vibración en las economías de hidrocarburos que históricamente rezagaban en la adopción del mantenimiento digital.

Diagnósticos Habilitados por Inteligencia Artificial en el Borde en el Ensamblaje Automotriz

Los fabricantes de automóviles europeos equiparon sensores de inteligencia artificial en el borde en brazos robóticos y motores de transportadores para detectar microdefectos invisibles para las cámaras o los inspectores humanos. La planta de Hams Hall de BMW evitó costosas paradas de línea al detectar anomalías en menos de un milisegundo. El módulo Voyager4 de Analog Devices filtró los datos brutos a bordo, reduciendo las transmisiones y extendiendo la vida útil de la batería en un 50%. Las líneas de vehículos eléctricos introdujeron nuevas armónicas de motor de alta velocidad, lo que provocó frecuentes reentrenamientos de algoritmos pero reforzó la necesidad de firmware flexible. Como resultado, el mercado de sensores de vibración capturó un repunte impulsado por la tecnología en las fábricas de vehículos europeas y norteamericanas.

Cumplimiento Obligatorio de la Norma ISO 20816 en la UE y América del Norte

La norma ISO 20816-3:2022 codificó los límites de vibración para máquinas industriales de más de 15 kW, obligando a los operadores a instalar monitoreo continuo en compresores, bombas y turbinas.[2]ISO, "ISO 20816-3:2022 Vibración Mecánica — Medición y Evaluación de la Vibración de Máquinas — Parte 3," iso.org Las zonas de evaluación vincularon los niveles de vibración directamente con los disparadores de mantenimiento, orientando a los compradores hacia sensores de alta resolución. Proveedores como Monnit ofrecieron dispositivos sintonizados a la banda de 10-200 Hz alineada con los umbrales de cumplimiento. Evitar las penalizaciones regulatorias y los recargos de seguros mantuvo alta la urgencia de compra, impulsando la adopción a corto plazo en el mercado de sensores de vibración.

Análisis del Impacto de las Restricciones del Mercado de Sensores de Vibración*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deriva de Calibración de Sensores Piezoeléctricos a Temperaturas Extremas | -0.7% | Global, particularmente en entornos adversos | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad de Datos en Análisis Basados en la Nube (Defensa) | -0.5% | Sectores de defensa de América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de Materiales Piezocerámicos Especiales (Cuotas de Exportación de China) | -0.9% | Cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Deriva de Calibración de Sensores Piezoeléctricos a Temperaturas Extremas

Los elementos piezoeléctricos experimentaron desviaciones de salida por encima de 110 °C, con errores que alcanzaron el 1,06% a tasas de calentamiento moderadas. La recalibración frecuente elevó los costos del ciclo de vida en turbinas y motores aeroespaciales donde el ciclado térmico era habitual. Las alternativas de monocristal de alta temperatura funcionaron de manera confiable por encima de 600 °C, pero tuvieron precios premium. Los desarrolladores exploraron circuitos de compensación y configuraciones de doble sensor, aunque los diseños complejos limitaron el atractivo para el mercado masivo. La compensación rendimiento-precio resultante ralentizó los despliegues en los nichos de servicio severo del mercado de sensores de vibración.

Preocupaciones de Seguridad de Datos en Análisis Basados en la Nube (Defensa)

Los operadores de defensa e infraestructura crítica dudaron en transmitir firmas de vibración a nubes públicas, temiendo riesgos de espionaje o sabotaje. Las rutas de datos con aislamiento de red o unidireccionales mitigaron las amenazas, pero limitaron los servicios avanzados de reconocimiento de patrones. El procesamiento en el borde ofreció un compromiso, aunque requirió recursos informáticos en el sitio y canales seguros de actualización de firmware. Como resultado, el cumplimiento de la ciberseguridad ralentizó la adopción en activos aeroespaciales, navales y de oleoductos sensibles, recortando el potencial de crecimiento del mercado de sensores de vibración en esos segmentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sensores de Vibración

Por Tipo de Producto:

Los Acelerómetros Impulsan el Mercado Mientras los Sensores de Velocidad se AceleranLos acelerómetros generaron el 53,85% de los ingresos en 2025, sustentando el tamaño del mercado de sensores de vibración de USD 6.100 millones gracias a su versatilidad triaxial en vehículos, teléfonos inteligentes y motores de fábrica. Los dispositivos de velocidad inalámbricos, aunque de menor valor, lideraron el crecimiento con una CAGR del 8,75% hasta 2031, ya que los ingenieros de refinerías y oleoductos valoraron la correlación directa de la velocidad con la salud de los rodamientos.

El impulso hacia la miniaturización estimuló acelerómetros de próxima generación como el BMA580 de Bosch Sensortec, que redujo el volumen del paquete en un 76% mientras cumplía los objetivos de sensibilidad para audífonos inteligentes. El filtrado en el borde en estos chips reduce los datos de salida transmitiendo solo anomalías, conservando el ancho de banda en redes de malla. Los avances paralelos en la recolección de energía prolongaron la vida útil de los nodos, permitiendo intervalos de mantenimiento de cinco años en activos remotos. En conjunto, estas mejoras permitieron al mercado de sensores de vibración expandirse hacia dispositivos portátiles y sistemas de lubricación basados en condición previamente limitados por restricciones de energía o tamaño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

La Innovación MEMS Desafía el Dominio PiezoeléctricoLos elementos piezoeléctricos mantuvieron una participación del 46,05% en 2025 gracias a la sensibilidad de baja frecuencia, pero los envíos de MEMS se expandieron a una CAGR del 9,85% a medida que las fundiciones de semiconductores ofrecieron economías a nivel de oblea. El mercado de sensores de vibración se benefició de la integración en un solo chip que consolidó los front-ends analógicos discretos en paquetes compactos de sistema en chip.

La demostración de limpieza de lentes ultrasónica de Texas Instruments destacó la versatilidad de los MEMS, utilizando vibraciones programables para eliminar contaminantes de las cámaras automotrices. Los avances en fundición permitieron matrices multieje que miden vibraciones sub-g adecuadas para el monitoreo de la salud estructural. Mientras tanto, los diseños piezorresistivos y capacitivos sirvieron a dispositivos portátiles de ultra bajo consumo donde los ciclos de trabajo eran escasos. Esta cartera diversificada permitió a los fabricantes de equipos originales elegir arquitecturas basadas en ancho de banda, costo y energía, ampliando la penetración general del mercado de sensores de vibración.

Por Material:

El Silicio Dopado Gana Terreno Frente al Liderazgo de la CerámicaLas cerámicas piezoeléctricas representaron el 57,75% de los envíos de 2025, aunque el silicio dopado creció a una CAGR del 7,55% a medida que las cuotas de exportación elevaron los precios de los precursores cerámicos. Se pronosticó que el tamaño del mercado de sensores de vibración para soluciones de silicio se ampliaría a medida que las líneas MEMS de 200 mm se amortizaran más rápido y la electrónica integrada redujera el costo de ensamblaje.

El cuarzo ocupó nichos de alta precisión, mientras que las películas de polímero flexible ingresaron a parches biomédicos que requerían conformidad con la piel. Las pilas híbridas que combinan MEMS de silicio y capas cerámicas delgadas equilibraron el costo y la sensibilidad, atendiendo a usuarios industriales de tamaño mediano. Estos cambios de material diversificaron las huellas de abastecimiento, aislando parcialmente al mercado de sensores de vibración de los choques de suministro geopolíticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final:

El Crecimiento Automotriz Supera el Liderazgo de la FabricaciónLa fabricación industrial generó el 26,85% de los ingresos en 2025, anclada por plantas de proceso continuo que incorporaron miles de nodos por sitio. Sin embargo, se proyectó que las líneas automotrices crecerían a una CAGR del 8,45%, añadiendo USD 930 millones al tamaño del mercado de sensores de vibración para 2031 a medida que los trenes de transmisión de vehículos eléctricos introdujeran nuevos puntos de monitoreo.

El firmware de inteligencia artificial en el borde permitió el rechazo instantáneo de celdas de batería defectuosas en transportadores, mientras que los sensores en el vehículo predijeron el desgaste de los rodamientos del motor antes del vencimiento de la garantía. El petróleo y el gas mantuvieron una demanda constante de unidades inalámbricas a prueba de explosiones, y los operadores de generación de energía equiparon turbinas eólicas para optimizar el mantenimiento del paso de las palas. En conjunto, estos sectores verticales sostuvieron una amplia base de compradores y sustentaron el crecimiento recurrente del mercado de sensores de vibración.

Análisis Geográfico

Mercado de Sensores de Vibración en APAC

Asia-Pacífico lideró con una participación del 33,90% en 2025, ya que el despliegue de turbinas eólicas en China y los centros de diseño de semiconductores en India impulsaron la demanda local. La CAGR del 8,05% de la región también superó los promedios globales, manteniendo su liderazgo hasta 2031. Las empresas japonesas de maquinaria de precisión solicitaron sensores de alta resolución para robótica, ampliando aún más el mercado de sensores de vibración en el bloque.

Mercado de Sensores de Vibración en América del Norte

América del Norte ocupó el segundo lugar, impulsada por el cumplimiento de la norma ISO en plantas químicas y programas aeroespaciales que requieren dispositivos tolerantes a la radiación. Las modernizaciones de defensa de Estados Unidos favorecieron las unidades con procesamiento en el borde que permanecían aisladas de la red, mitigando la exposición a la ciberseguridad. Los mineros canadienses instalaron redes de malla inalámbrica reforzadas en pozos remotos donde el cableado era impracticable, añadiendo demanda de nicho al mercado de sensores de vibración.

Mercado de Sensores de Vibración en los Países Nórdicos

Europa exhibió una madurez avanzada, ejemplificada por los perros robot equipados con sensores de BMW que patrullan las plantas de motores. Los parques eólicos marinos nórdicos instalaron sistemas de alto número de canales en turbinas de 15 MW para monitorear la guiñada y los armónicos de las palas. Las estrictas directivas de seguridad laboral garantizaron actualizaciones constantes, manteniendo el mercado de sensores de vibración resiliente a pesar de los vientos en contra macroeconómicos.

Mercado de Sensores de Vibración en América del Sur y MEA

América del Sur y Oriente Medio/África se mantuvieron como mercados emergentes pero dinámicos. Los mineros y procesadores de agronegocios brasileños comenzaron a instalar kits de monitoreo de condiciones, ayudados por la reducción de los costos de MEMS. Las empresas nacionales de petróleo de la región del Golfo adoptaron sensores inalámbricos con certificación ATEX para antorchas y compresores, expandiendo rápidamente la presencia del mercado de sensores de vibración en instalaciones de áreas peligrosas.

Panorama Competitivo

El mercado estaba moderadamente fragmentado en 2025. Emerson amplió la profundidad analítica al completar su adquisición de National Instruments por USD 8.200 millones, combinando sensores con software de nivel LabVIEW. SKF aumentó los ingresos por servicios al adquirir la unidad de gestión de lubricación de John Sample Group, vinculando los umbrales de vibración con sistemas automáticos de engrase. Honeywell colaboró con Qualcomm para integrar chipsets 5G en pasarelas de sensores de bajo consumo, añadiendo ancho de banda para datos de mayor tasa de muestreo.[4]Honeywell, "Honeywell y Qualcomm Trabajan para Revolucionar el Sector Energético con 5G, Inalámbrico de Bajo Consumo y Soluciones Habilitadas por Inteligencia Artificial," honeywell.com

Las empresas emergentes se centraron en transductores ultrasónicos micromaquinados piezoeléctricos y patentes de matrices conformables, persiguiendo sensores flexibles de pegar y despegar que se adaptaban a formas complejas de maquinaria. Los gigantes de componentes como Texas Instruments lanzaron fusibles electrónicos integrados de intercambio en caliente y sistemas en chip de radar que complementaron los nodos de sensores con circuitos integrados de energía y percepción. Ante la escasez de talento, muchos actores establecidos forjaron alianzas de software para integrar bibliotecas de aprendizaje automático en el firmware en lugar de construirlas desde cero, agudizando la diferenciación en el mercado de sensores de vibración.

Las oportunidades de espacio en blanco persistieron en la recolección de energía, los protocolos reforzados de ciberseguridad y los estándares de API que permitían la fusión de datos de múltiples proveedores. Los proveedores capaces de agrupar hardware, software y contratos de servicio a largo plazo estaban en posición de obtener márgenes premium. Sin embargo, la presión de precios sobre los acelerómetros de consumo masivo alentó a los fabricantes de escala en Taiwán y China continental a perseguir volumen, intensificando la rivalidad en los niveles de gama baja del mercado de sensores de vibración.

Líderes de la Industria de Sensores de Vibración

SKF GmbH

Bosch Sensortec GmbH (Robert Bosch GmbH)

Honeywell International Inc.

Emerson Electric Corporation

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sensores de Vibración Cubiertas en este Informe

- Emerson Electric Co.

- SKF AB

- Honeywell International Inc.

- Analog Devices Inc.

- TE Connectivity Ltd

- Bosch Sensortec GmbH

- Texas Instruments Inc.

- National Instruments Corp.

- Rockwell Automation Inc.

- NXP Semiconductors N.V.

- Parker Hannifin Corp.

- Baker Hughes (Bently Nevada)

- Wilcoxon Sensing Technologies

- PCB Piezotronics Inc.

- Meggitt PLC (Sensing Systems)

- IMI Sensors

- ifm electronic GmbH

- Siemens AG

- Omron Corporation

- Hansford Sensors Ltd

Leer Análisis de las Empresas del Mercado de Sensores de Vibración

Desarrollo Reciente de la Industria en el Mercado de Sensores de Vibración

- Mayo de 2025: Vestas aseguró un pedido de energía eólica marítima de 495 MW con 33 turbinas V236-15 MW en Taiwán, subrayando la demanda de monitoreo avanzado de vibraciones en turbinas de gran clase.

- Marzo de 2025: Texas Instruments lanzó el fusible electrónico de intercambio en caliente TPS1685 de 48 V capaz de proteger cargas de servidor de 6 kW, apoyando cargas de trabajo de inteligencia artificial que requieren supervisión refinada de temperatura y vibración.

- Enero de 2025: Texas Instruments presentó el sensor de radar AWRL6844 de 60 GHz para monitoreo en cabina, integrando cuatro transmisores y receptores para reducir el costo del sistema en USD 20 por vehículo.

- Octubre de 2024: Honeywell se asoció con Qualcomm para integrar procesadores de inteligencia artificial de bajo consumo con sensores industriales para un monitoreo mejorado del sector energético.

Alcance del Informe Global del Mercado de Sensores de Vibración

Un sensor de vibración es un dispositivo que detecta y mide la cantidad y frecuencia de vibración en un sistema, máquina o equipo. Estas mediciones pueden detectar desequilibrios en los activos u otros problemas y predecir futuros fallos. El monitoreo y análisis de vibraciones son fenómenos esenciales de medición de calidad en la infraestructura industrial moderna.

El informe rastrea los ingresos generados por la venta de sensores de vibración en todas las regiones, que incluyen América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

El mercado estudiado está segmentado por Tipos de Producto como Acelerómetros, Sensores de Velocidad y Transductores de Desplazamiento Sin Contacto, entre diversas Industrias de Usuarios Finales como Automotriz, Salud, Aeroespacial, Defensa, Electrónica de Consumo, Petróleo y Gas, y múltiples geografías. El impacto de la Covid-19 en el mercado también está cubierto dentro del alcance del estudio.

Resumen de la Segmentación

| Acelerómetros |

| Sensores de Velocidad |

| Sensores de Desplazamiento |

| Giroscopios (Grado de Vibración) |

| Piezoeléctrico |

| Piezorresistivo |

| Capacitivo |

| Galga Extensométrica |

| MEMS |

| Cuarzo |

| Cerámicas Piezoeléctricas |

| Silicio Dopado |

| Otros |

| Automotriz |

| Aeroespacial y Defensa |

| Petróleo y Gas |

| Fabricación Industrial |

| Generación de Energía (incl. Eólica) |

| Salud |

| Electrónica de Consumo y Dispositivos Portátiles |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | México | |

| Brasil | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Acelerómetros | ||

| Sensores de Velocidad | |||

| Sensores de Desplazamiento | |||

| Giroscopios (Grado de Vibración) | |||

| Por Tecnología | Piezoeléctrico | ||

| Piezorresistivo | |||

| Capacitivo | |||

| Galga Extensométrica | |||

| MEMS | |||

| Por Material | Cuarzo | ||

| Cerámicas Piezoeléctricas | |||

| Silicio Dopado | |||

| Otros | |||

| Por Industria de Uso Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Petróleo y Gas | |||

| Fabricación Industrial | |||

| Generación de Energía (incl. Eólica) | |||

| Salud | |||

| Electrónica de Consumo y Dispositivos Portátiles | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Taiwán | |||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| América del Sur | México | ||

| Brasil | |||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de vibración?

El mercado de sensores de vibración se situó en USD 6.500 millones en 2026 y se prevé que crezca hasta USD 8.920 millones en 2031 a una CAGR del 6,55%.

¿Qué tipo de producto domina el mercado de sensores de vibración?

Los acelerómetros lideraron con una participación del 53,85% del mercado de sensores de vibración en 2025, lo que refleja su amplia aplicabilidad en dispositivos industriales y de consumo.

¿Por qué las tecnologías MEMS crecen más rápido que los sensores piezoeléctricos?

Los dispositivos MEMS se benefician de las economías de escala de los semiconductores, la integración en chip y la idoneidad para aplicaciones de inteligencia artificial en el borde e inalámbricas, lo que les otorga una CAGR del 9,85% hasta 2031.

¿Qué región representa la mayor oportunidad para los proveedores?

Asia-Pacífico contribuyó con el 33,90% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 8,05%, impulsada por la automatización de la fabricación y las instalaciones de turbinas eólicas.

¿Cuáles son las principales restricciones que enfrenta la adopción?

La deriva de calibración a altas temperaturas en los sensores piezoeléctricos y las preocupaciones de ciberseguridad sobre los análisis en la nube limitan la adopción en entornos aeroespaciales y de defensa.

¿Cómo están diferenciando sus ofertas las empresas líderes?

Los líderes del mercado integran análisis de inteligencia artificial, protocolos inalámbricos seguros y opciones de recolección de energía para pasar de las ventas de hardware hacia servicios de monitoreo de condición basados en suscripción.

Última actualización de la página el: