Tamaño y Participación del Mercado de Bombas de Calor en Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

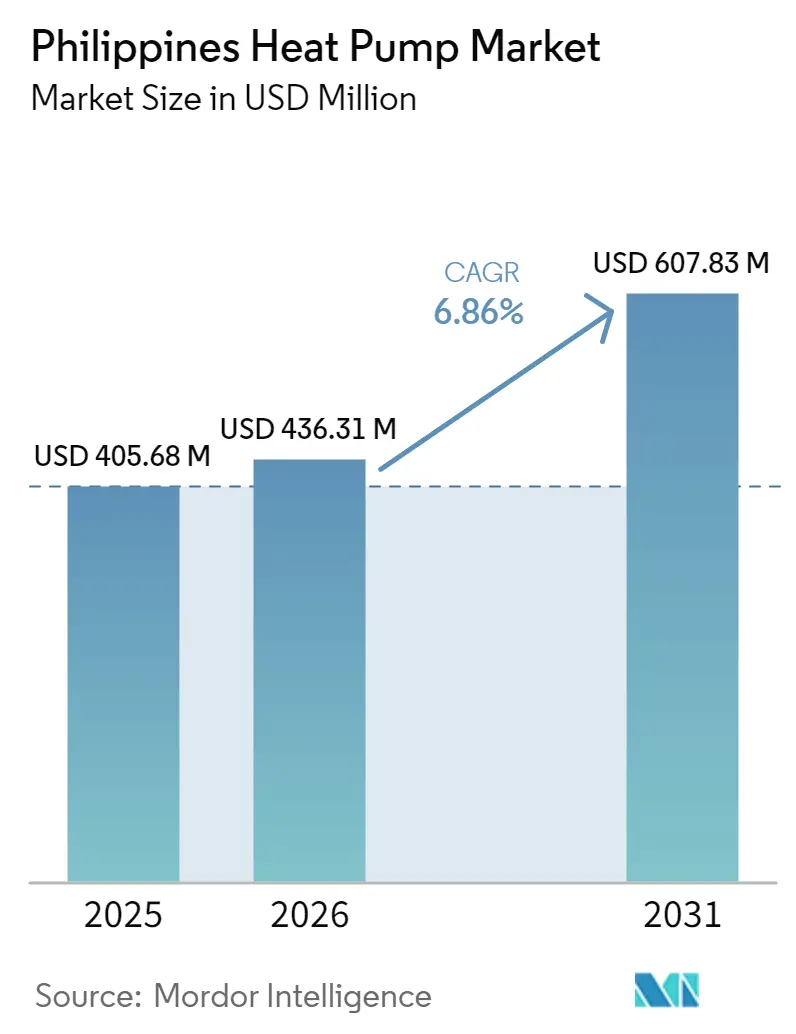

| Tamaño del mercado en el año base (2025) | 405.68 Millones de dólares |

| Tamaño del Mercado (2026) | 436.31 Millones de dólares |

| Tamaño del Mercado (2031) | 607.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Filipinas por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Filipinas se expanda desde USD 405,68 millones en 2025 y USD 436,31 millones en 2026 hasta USD 607,83 millones en 2031, registrando una CAGR del 6,86% entre 2026 y 2031. La penetración está aumentando a medida que las estrategias nacionales de electrificación convergen con la eliminación progresiva de refrigerantes alineada con el Acuerdo de Kigali, mientras que la demanda de agua caliente sanitaria en las torres de mediana altura de Metro Manila, Luzón Central y Cebú ofrece un piso de volumen a corto plazo. Los compradores comerciales e industriales se benefician de los privilegios fiscales de la Autoridad de Zonas Económicas de Filipinas, que acortan los períodos de recuperación de la inversión y refuerzan el argumento empresarial para cambiar desde calderas de gas licuado de petróleo. Los complejos turísticos insulares fuera de la red y los parques agroindustriales enfrentan algunas de las tarifas eléctricas más altas del país, lo que acelera la adopción de bombas de calor híbridas que combinan compresores de fuente de aire con colectores solares térmicos. La intensidad competitiva se mantiene moderada, anclada por marcas japonesas y surcoreanas de larga trayectoria, aunque los proveedores chinos están disrumpiendo los proyectos provinciales mediante precios más bajos y capacitación de instalación incluida, modificando las expectativas de precio y servicio en todo el mercado de bombas de calor en Filipinas.

Conclusiones Clave del Informe

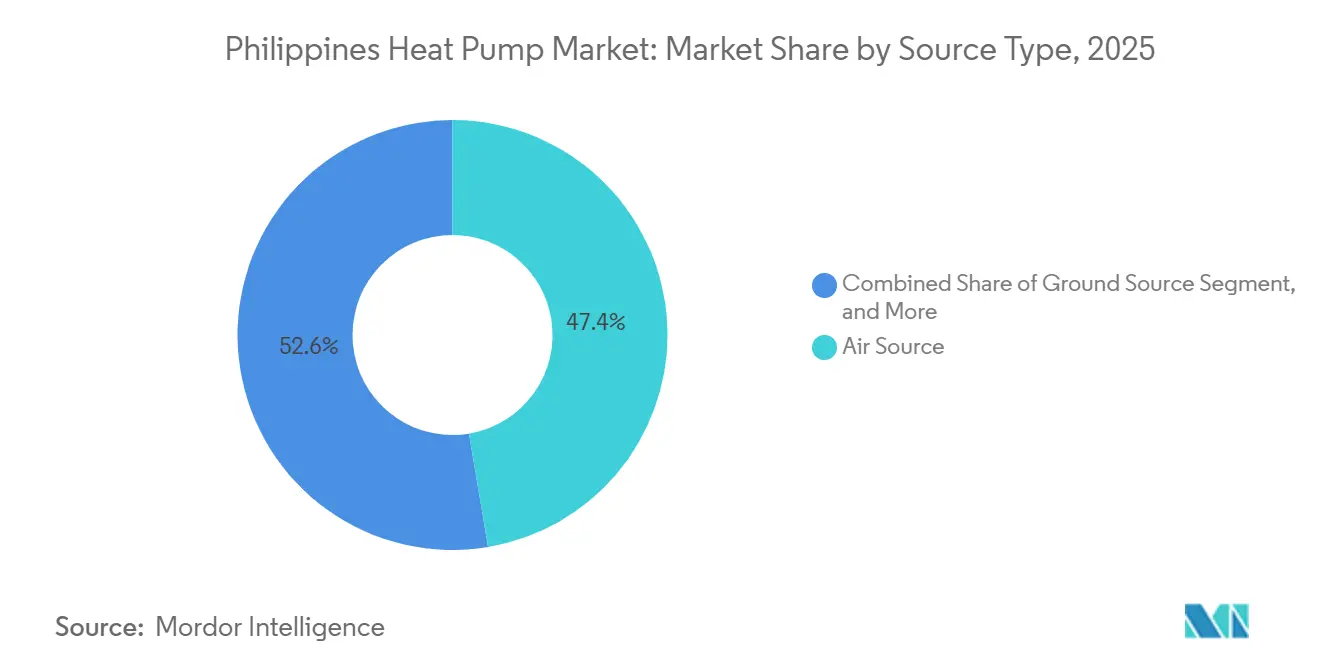

- Por fuente, los sistemas de fuente de aire lideraron con una participación del 47,36% del mercado de bombas de calor en Filipinas en 2025, mientras que se prevé que las configuraciones híbridas crezcan a una CAGR del 7,61% hasta 2031.

- Por tecnología, la tecnología aire a agua representó el 40,14% de la demanda de 2025; las soluciones de suelo a agua están preparadas para una CAGR del 7,38% en el mismo horizonte.

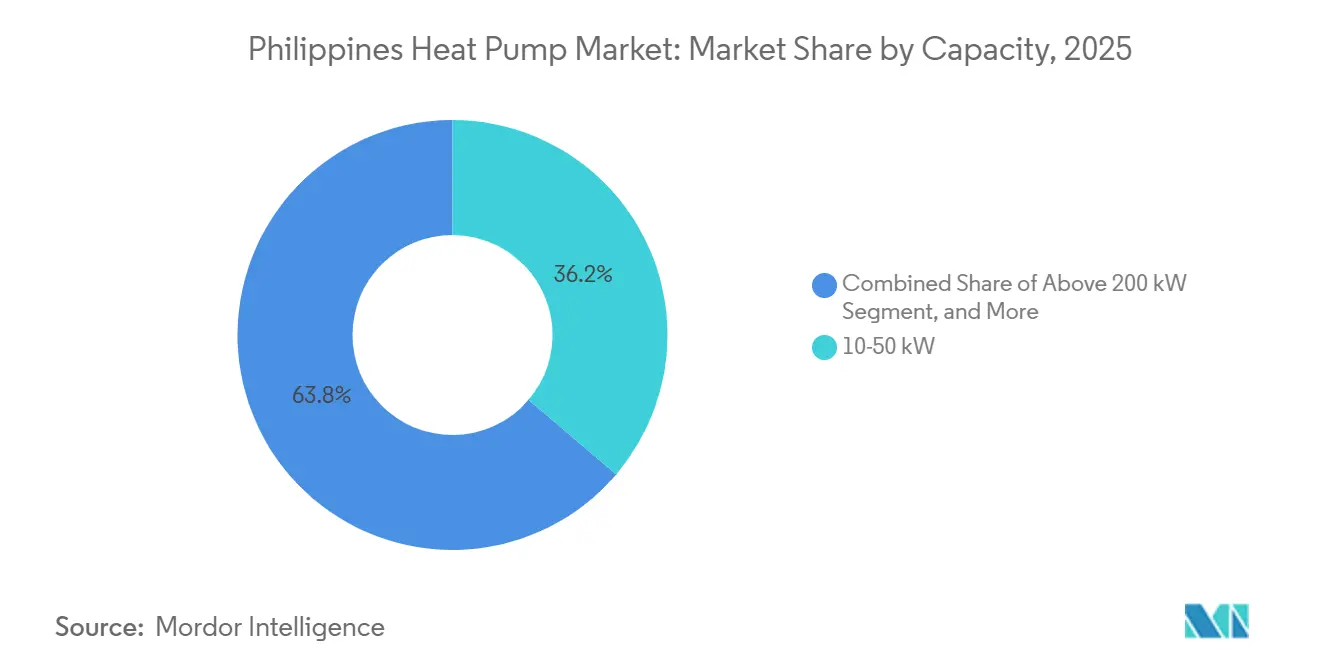

- Por capacidad, las unidades de 10-50 kilovatios representaron el 36,23% de las ventas de 2025; los equipos de la clase de 50-200 kilovatios registrarán el crecimiento más rápido, con un 7,24% anual.

- Por aplicación, las aplicaciones de agua caliente doméstica y sanitaria representaron el 43,87% de los ingresos de 2025, mientras que la calefacción de procesos industriales se expandirá a un 7,56% anual hasta 2031.

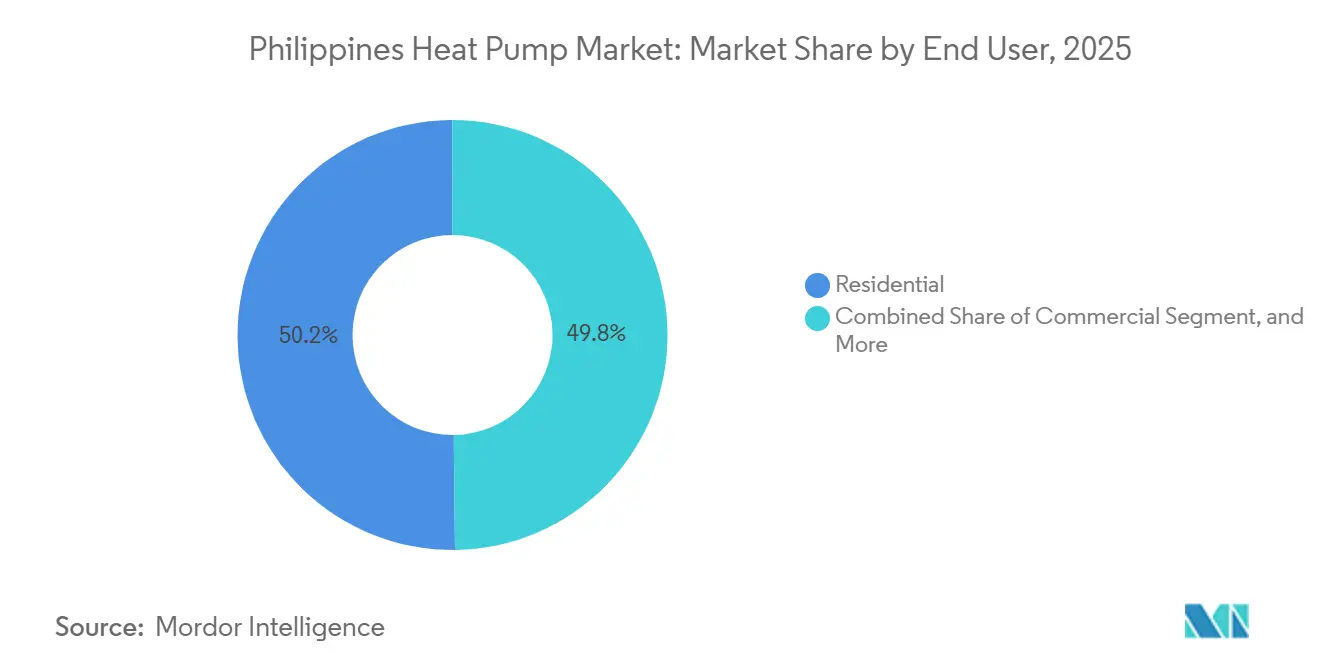

- Por usuario final, los compradores residenciales mantuvieron una participación del 50,19% del mercado de bombas de calor en Filipinas en 2025, aunque se proyecta que los usuarios industriales avancen a una CAGR del 7,03%.

- Por instalación, los proyectos de nueva construcción captaron el 53,43% de las instalaciones de 2025, pero la actividad de renovación aumentará un 6,97% anual a medida que los hoteles y fábricas más antiguos modernicen sus salas de máquinas.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Creciente de Bombas de Calor Más Allá de las Aplicaciones Tradicionales de Calefacción, Ventilación y Aire Acondicionado | +1.2% | Nacional, concentrado en Metro Manila, Luzón Central, Cebú | Mediano plazo (2-4 años) |

| Implementación de Incentivos Gubernamentales para la Calefacción con Energías Renovables | +1.0% | Nacional, ganancias tempranas en zonas de la Autoridad de Zonas Económicas de Filipinas | Mediano plazo (2-4 años) |

| Rápida Urbanización y Auge Residencial de Torres de Mediana Altura | +0.9% | Metro Manila, Cebú, Dávao, Luzón Central | Corto plazo (≤ 2 años) |

| Eliminación Progresiva a Nivel Nacional de Refrigerantes con Alto Potencial de Calentamiento Global | +0.8% | Nacional | Largo plazo (≥ 4 años) |

| Electrificación de la calefacción de procesos industriales en zonas económicas especiales | +0.7% | Luzón Central, Calabarzón, Cebú | Mediano plazo (2-4 años) |

| Auge de complejos turísticos fuera de la red que adoptan sistemas de bombas de calor | +0.5% | Palawan, Boracay, Siargao, Bohol | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Bombas de Calor Más Allá de las Aplicaciones Tradicionales de Calefacción, Ventilación y Aire Acondicionado

Las grandes instalaciones de cadena de frío están especificando bombas de calor de escala industrial para mantener temperaturas que van desde -25 °C para helados hasta 13 °C para la maduración de plátanos, sustentando la diversificación más allá de la refrigeración de confort.[1]Departamento de Agricultura de Filipinas, "Inauguración del Almacén Mega de Cadena de Frío de Bicol," DA.gov.ph El almacén de Mindanao con 11.728 posiciones de palés, inaugurado en marzo de 2026, integra energía renovable a través del Programa de Opción de Energía Verde, demostrando la tecnología en operaciones logísticas de alta intensidad energética. Propiedades hoteleras como Park Inn Clark lograron 240.000 kWh en ahorros anuales tras adoptar sistemas centralizados, lo que valida el beneficio en gastos operativos para los hoteles. Los promotores de naves industriales llave en mano dentro de zonas económicas especiales ahora incorporan bombas de calor como infraestructura de servicios estándar para atraer a fabricantes exportadores. Este espectro de uso en expansión posiciona al mercado de bombas de calor en Filipinas como una solución intersectorial en lugar de una línea de productos de aplicación única.

Implementación de Incentivos Gubernamentales para la Calefacción con Energías Renovables

El memorando de entendimiento sobre Parques Industriales Verdes Sostenibles otorga exenciones fiscales y arancelarias cuando las fábricas instalan equipos de alta eficiencia energética, inclinando de inmediato las decisiones de gasto de capital hacia las bombas de calor.[2]Autoridad de Zonas Económicas de Filipinas, "Memorando de Entendimiento sobre Parques Industriales Verdes Sostenibles," PEZA.gov.ph La consulta del Departamento de Energía sobre estándares mínimos de rendimiento energético más estrictos, iniciada en 2025, señala que los calentadores de agua residenciales y comerciales pronto enfrentarán pisos de eficiencia obligatorios.[3]Departamento de Energía de Filipinas, "Consulta sobre Estándares Mínimos de Rendimiento Energético para Acondicionadores de Aire," DOE.gov.ph Aunque los reembolsos directos al consumidor están ausentes, el Programa de Opción de Energía Verde reduce el costo de suministro de energía para los usuarios de alta carga, reduciendo la brecha de precios con los calentadores de gas licuado de petróleo. El Consejo Filipino de Construcción Verde está presionando por un Código Nacional de Construcción revisado que exigirá calentadores de agua centralizados con bomba de calor en proyectos de mediana altura de más de 10 pisos, lo que efectivamente hace obligatoria la tecnología para la mayoría de los futuros condominios. En conjunto, el conjunto de políticas ofrece una visibilidad de demanda predecible que beneficia tanto a los distribuidores locales como a los fabricantes multinacionales en el mercado de bombas de calor en Filipinas.

Rápida Urbanización y Auge Residencial de Torres de Mediana Altura

Aproximadamente 930 hectáreas de nuevo suelo industrial están entrando en Luzón Central entre 2026 y 2028, trayendo consigo la planta de USD 1.000 millones de Samsung Electronics y un centro de datos hiperescala de USD 500 millones, ambos dependientes de sistemas de bombas de calor de alta eficiencia. Las torres residenciales en Metro Manila continúan iniciando obras a pesar de 30.000 unidades sin vender, y la calefacción centralizada de agua es ahora una característica básica de diferenciación. Las transacciones de oficinas en Cebú aumentaron un 70% interanual en 2025, y la mayoría de los nuevos edificios allí especifican soluciones de bombas de calor de flujo de refrigerante variable que se adaptan a las densidades fluctuantes de inquilinos. La concentración urbana en estas tres regiones permite a los proveedores consolidar la logística y las operaciones de servicio, reduciendo los costos por unidad. Las ciudades secundarias como Iloilo y Bacolod siguen desatendidas, creando una dinámica de atracción donde las redes de distribución se expanden para seguir los focos de construcción.

Eliminación Progresiva a Nivel Nacional de Refrigerantes con Alto Potencial de Calentamiento Global

Los inventarios nacionales de gases de efecto invernadero muestran 35,5 millones de t CO₂-e procedentes de equipos de refrigeración en 2025, acelerando el cambio de R410A a unidades cargadas con R32 que reducen el potencial de calentamiento global en un 68%.[4]Departamento de Medio Ambiente y Recursos Naturales, "Inventario de Gases de Efecto Invernadero para el Sector de Refrigeración y Aire Acondicionado," DENR.gov.ph Panasonic, Daikin y Mitsubishi Electric ya distribuyen R32 en sus líneas residenciales filipinas, captando credibilidad como pioneros. Los sistemas de flujo de refrigerante variable son los siguientes en la transición, impulsando rediseños que añaden características de seguridad con clasificación A2L y elevan el costo de materiales hasta un 12%, pero garantizan la vigencia futura de las carteras de productos. Los fabricantes con cadenas de suministro de R32 establecidas obtienen una ventaja de cumplimiento, mientras que las marcas más pequeñas enfrentan presiones de readaptación. El cambio de refrigerante actúa así tanto como un mandato ambiental como un filtro competitivo en el mercado de bombas de calor en Filipinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Instalación y Financiamiento Limitado | -0.9% | Nacional, agudo en el segmento residencial de ingresos medios | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Certificados en Bombas de Calor | -0.7% | Nacional, grave en Bisayas y Mindanao | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica en islas rurales | -0.5% | Islas fuera de la red en Mindanao, Bisayas, Palawan | Largo plazo (≥ 4 años) |

| Ecosistema de servicio posventa fragmentado | -0.4% | Ciudades provinciales fuera de Metro Manila, Cebú, Dávao | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Instalación y Financiamiento Limitado

Los calentadores de agua con bomba de calor residenciales oscilan entre PHP 55.000 (USD 0,98 millones por 1.000 unidades) y PHP 232.500 (USD 4,13 millones por 1.000 unidades), equivalente a tres a doce meses de ingreso familiar medio y, por tanto, fuera del alcance de la mayoría de las familias sin apoyo crediticio. Las unidades de Stiebel Eltron se venden a un precio entre un 30% y un 40% superior al de las marcas locales, lo que las confina a compradores de ingresos altos. Los bancos rara vez conceden préstamos para tecnología verde a propietarios de viviendas, por lo que las compras al contado dominan, ralentizando la velocidad en el mercado de bombas de calor en Filipinas. Los compradores comerciales e industriales compensan los costos mediante exenciones fiscales, ampliando la brecha de asequibilidad entre segmentos. Hasta que surjan esquemas de préstamos concesionales o reembolsos, la adopción residencial tendrá un rendimiento inferior al crecimiento general del mercado.

Escasez de Técnicos Certificados en Bombas de Calor

La asociación de la Autoridad de Educación Técnica y Desarrollo de Habilidades con TCL certifica aproximadamente 200 técnicos por año, frente a un estimado de 8.000-10.000 instalaciones anuales que necesitan puesta en marcha y mantenimiento.[5]Autoridad de Educación Técnica y Desarrollo de Habilidades, "Asociación del Centro de Capacitación en HVAC con TCL," Tesda.gov.ph La academia de LG en Cebú se centra en la formación de distribuidores, pero no cubre completamente a los proveedores de servicios independientes. El déficit infla las tarifas laborales, extiende los tiempos de respuesta de garantía y ocasionalmente anula la cobertura cuando personal no calificado manipula refrigerantes. Las brechas de habilidades son más agudas para los sistemas de fuente geotérmica, que requieren conocimientos hidrogeológicos no impartidos en los planes de estudio convencionales de calefacción, ventilación y aire acondicionado. Este cuello de botella de mano de obra amenaza la calidad del servicio y podría moderar la reputación de las marcas en el mercado de bombas de calor en Filipinas durante los próximos tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El dominio de la fuente de aire impulsa la evolución del mercado

Los sistemas híbridos captaron una participación marginal en 2025, pero se prevé que crezcan a un 7,61% anual hasta 2031, superando al mercado de bombas de calor en Filipinas en 75 puntos básicos, ya que los complejos turísticos insulares y los parques agroindustriales buscan resiliencia frente a tarifas de PHP 16-25 (USD 0,29-0,45) por kWh. Las plataformas de fuente de aire proporcionan el 47,36% de la demanda de 2025 al aprovechar el menor costo inicial y la compatibilidad con la infraestructura eléctrica de Metro Manila. Las soluciones de fuente de agua sirven a los complejos turísticos costeros donde las temperaturas de entrada estabilizan la eficiencia por encima de un coeficiente de rendimiento de 4,0, aunque los obstáculos de permisos alargan los ciclos de los proyectos. La adopción de fuente geotérmica se concentra en proyectos institucionales emblemáticos como la conexión geotérmica de 900 kW en el Centro Médico de la Universidad Capitol en diciembre de 2025.

Los fabricantes ahora lanzan líneas modulares que alternan entre modos de fuente de aire y solar térmico en función de los precios de la energía en el mercado spot, optimizando el gasto energético a lo largo de la vida útil. La unidad Multi V Water 5 de LG, demostrada en Cebú, cuenta con un amplio rango de inversor de 20-150 Hz, ampliando la eficiencia a carga parcial. Las bombas de calor de fuente de aire dominan el segmento residencial del mercado de bombas de calor en Filipinas, pero enfrentan rendimientos decrecientes durante los meses de temperatura máxima. Los sistemas híbridos y de base acuática llenan esa brecha de rendimiento, aunque la mayor complejidad de ingeniería restringe su adopción a proyectos con supervisión técnica sólida.

Por Tecnología: Suelo a Agua Gana Terreno en Corredores Geotérmicos

Las unidades de aire a agua mantuvieron el 40,14% de la participación del mercado de bombas de calor en Filipinas en 2025, principalmente debido a que los promotores de condominios prefieren los colectores centralizados de agua caliente sanitaria. La tecnología de suelo a agua avanzará un 7,38% anual, aprovechando el cinturón geotérmico de Luzón donde First Gen opera 1.870 MW de capacidad. Los modelos de aire a aire participan en el ciclo de actualización de unidades split residenciales, con primas de precio del 15-20% en ciudades de tierras altas más frescas. El agua a agua permanece confinada a circuitos de procesos industriales que requieren un control preciso de la temperatura.

La plataforma MARUTTO de Daikin integra flujo de refrigerante variable, calefacción de agua y gestión de edificios para reciclar el calor residual de los centros de datos hacia las residencias adyacentes. El costo de instalación de los circuitos de perforación oscila entre PHP 8.000-12.000 (USD 143-214) por kW y alarga los plazos de los proyectos, pero una eficiencia estacional entre un 20-25% superior compensa el gasto de capital en planes de activos a 15 años. Los diseños de aire a agua dominan por tanto las nuevas construcciones, mientras que el suelo a agua triunfa en instalaciones de propietarios comprometidos con ahorros operativos a largo plazo.

Por Capacidad: Las Unidades de Rango Medio Anclan los Despliegues en Condominios

Los sistemas de 10-50 kW representaron el 36,23% del mercado de bombas de calor en Filipinas en 2025, alineándose con la carga de pilas de condominios de 50-100 unidades. La banda de 50-200 kW está en camino de alcanzar una CAGR del 7,24% a medida que los almacenes frigoríficos y los hoteles de servicio completo reemplazan las calderas por calentadores de agua centralizados que entregaron 240.000 kWh de ahorro en Park Inn Clark. Las ventas por debajo de 10 kW se rezagan porque los altos precios por kilovatio disuaden a los compradores unifamiliares, mientras que los proyectos por encima de 200 kW requieren ingeniería personalizada.

El MRV 5 DC Inverter de Haier admite recorridos de tuberías de 1.000 m, lo que permite la colocación en azoteas de torres de 30 pisos sin salas de máquinas intermedias. Los compradores comerciales sobredimensionan cada vez más la capacidad y luego regulan los compresores durante las tarifas fuera de pico por debajo de PHP 6 (USD 0,11) por kWh, mejorando la economía del ciclo de vida. Las unidades de rango medio equilibran así las economías de escala y la simplicidad de instalación, manteniendo su papel central en el perfil de tamaño del mercado de bombas de calor en Filipinas.

Por Aplicación: La Calefacción de Procesos Industriales Electrifica las Zonas Económicas Especiales

El agua caliente doméstica y sanitaria dominó con una participación del 43,87% en 2025, ya que los promotores de condominios persiguieron los objetivos del Código de Construcción Verde. La calefacción de procesos industriales crecerá un 7,56% anual, liderada por procesadores de alimentos y líneas farmacéuticas dentro de los parques de la Autoridad de Zonas Económicas de Filipinas que obtienen créditos de energía renovable por la producción de vapor electrificado. La calefacción de espacios es menor fuera de los complejos turísticos de tierras altas, pero los sistemas reversibles de flujo de refrigerante variable están ganando las renovaciones de oficinas que necesitan calefacción y refrigeración simultáneas.

El centro de almacenamiento en frío de Bicol del Departamento de Agricultura por PHP 500 millones estipula congelación rápida a -25 °C, ilustrando cómo los ciclos de bombas de calor en cascada convergen con las demandas de refrigeración industrial. Hoteles como Dusit Thani Lubi Plantation recuperan la energía residual de las bombas de calor para precalentar las duchas, reduciendo la energía primaria entre un 30-40%. Los equipos multifunción capaces de alternar entre calefacción de agua, calefacción de piscinas y acondicionamiento de espacios amplían la base de aplicaciones en todo el mercado de bombas de calor en Filipinas.

Por Usuario Final: El Segmento Industrial Capitaliza los Incentivos Fiscales

Los compradores residenciales mantuvieron el 50,19% de los ingresos de 2025, impulsados por proyectos de condominios en altura que aseguran economías de escala para los sistemas centralizados. Los usuarios industriales marcarán el ritmo de crecimiento al 7,03% anual, impulsados por clientes de semiconductores, cadena de frío y centros de datos que buscan reducciones de emisiones de alcance 2 e incentivos fiscales. Las propiedades comerciales como hospitales y hoteles siguen siendo un nivel de volumen medio estable que valora el tiempo de actividad y la profundidad de la garantía.

Las bombas de calor de amoníaco de Mayekawa dominan las plantas de congelación rápida, demostrando el apetito industrial por los refrigerantes naturales. BECON Cloud de LG en SM North EDSA muestra a los propietarios de centros comerciales que persiguen el mantenimiento predictivo para reducir el tiempo de inactividad entre un 15-20%. La convergencia entre segmentos emerge a medida que los promotores residenciales adoptan equipos de grado comercial, mientras que los parques industriales preinstalan bombas de calor para acelerar la ocupación de los inquilinos.

Por Instalación: El Crecimiento de las Renovaciones Refleja el Envejecimiento del Parque Inmobiliario

La nueva construcción aportó el 53,43% de la demanda de 2025 porque los proyectos en cartera podían integrar sistemas centralizados desde el primer día. Las renovaciones avanzarán ligeramente a una CAGR del 6,97% a medida que los hoteles de Makati y Ortigas que se acercan a los 30 años de servicio sustituyen los calentadores de resistencia por bombas de calor, reduciendo el período de recuperación a tres-cinco años. La complejidad de la renovación infla el costo porque los paneles eléctricos y las tuberías necesitan actualizaciones, aunque los ahorros operativos compensan los obstáculos.

La renovación de la bomba de agua enfriada de Discovery Primea logró reducciones de energía del 30% y valida los paquetes de modernización integrados que combinan nuevos equipos con actualizaciones de control. A medida que la vacancia en Metro Manila frena los nuevos inicios de obra, el gasto en renovaciones amortiguará a los distribuidores de equipos, reforzando la resiliencia del mercado de bombas de calor en Filipinas.

Análisis Geográfico

Metro Manila, Luzón Central y Cebú anclan más de la mitad de las ventas nacionales a través de densas carteras de construcción, redes de distribuidores maduras y concentración de incentivos fiscales. Los promotores de condominios en Makati y Bonifacio Global City despliegan calentadores de agua centralizados con bomba de calor para reducir los gastos de áreas comunes a pesar de un excedente de vacancia del 25%, asegurando la rotación básica de equipos. Las oficinas de Grado A acreditadas por la Autoridad de Zonas Económicas de Filipinas atraen a multinacionales que especifican bombas de calor de flujo de refrigerante variable con integración de gestión de edificios. Luzón Central añade 930 hectáreas de suelo industrial para 2028, encabezadas por la planta de USD 1.000 millones de Samsung y el centro de datos de USD 500 millones de G42, ambos dependientes de infraestructura de bombas de calor de varios megavatios. El arrendamiento de oficinas en Cebú aumentó un 70% en 2025, y la academia de LG en Mandaue amplía la capacidad de contratistas en Bisayas y Mindanao.

Mindanao muestra un perfil dual donde Dávao y Cagayán de Oro disfrutan de estabilidad de red adecuada para la adopción comercial, mientras que las islas fuera de la red pagan tarifas de PHP 16-25 (USD 0,29-0,45) por kWh que impulsan los esquemas híbridos de energía solar y bomba de calor. El almacén frigorífico de 11.728 palés de GMAC y el centro alimentario de Bicol ilustran las construcciones de cadena de frío lideradas por el gobierno que elevan la demanda industrial más allá de Luzón. Los grupos de complejos turísticos en Palawan, Boracay, Siargao y Bohol pilotan sistemas híbridos que combinan colectores de tubos evacuados con compresores de fuente de aire para protegerse contra los cortes. La instalación de Villa Escudero en 2024 valida las aplicaciones turísticas, aunque los volúmenes absolutos siguen siendo pequeños.

Las ciudades secundarias como Iloilo, Bacolod y Pampanga ahora albergan expansiones de externalización de procesos empresariales que necesitan refrigeración las 24 horas del día, los 7 días de la semana, impulsando las renovaciones de flujo de refrigerante variable. La Zona Franca de Clark se posiciona como alternativa de centro de datos a Metro Manila, aunque los ecosistemas de servicio limitados fuera de la capital obligan a los promotores a negociar garantías directas de fábrica, aumentando el riesgo del proyecto. El presupuesto nacional de cadena de frío del Departamento de Agricultura añadirá nodos en el Valle de Cagayán y Bisayas Oriental, ampliando la distribución geográfica pero aún dependiente de una columna vertebral de servicio Manila-Cebú. A lo largo del horizonte de pronóstico, el mercado de bombas de calor en Filipinas seguirá siendo predominante en tres regiones centrales mientras se difunde gradualmente hacia los corredores industriales y las islas turísticas.

Panorama Competitivo

La concentración del mercado es moderada, con Mitsubishi Electric, Daikin, Panasonic, LG y Samsung controlando la primacía en los concesionarios de Metro Manila y Cebú a través de franquicias de aire acondicionado de décadas de antigüedad. Los competidores chinos PHNIX, Haier y TCL se dirigen a las zonas económicas especiales provinciales ofreciendo precios entre un 15-20% más bajos y garantías extendidas más capacitación en el sitio. El salón de exposición de LG en Cebú y la convención de 500 socios de TCL en Manila destacan un giro hacia la formación de contratistas y la solidez del servicio posventa en respuesta a la escasez nacional de técnicos.

Haier promueve su inversor MRV 5 con capacidad de tuberías de 1.000 m, una característica dirigida a proyectos en altura que carecen de salas de máquinas intermedias, mientras que PHNIX ofrece calentadores de agua con bomba de calor comerciales todo en uno acreditados para protocolos de seguridad basados en R32. Los participantes europeos Stiebel Eltron, Vaillant y NIBE persiguen a los compradores residenciales de ingresos altos con productos de alto coeficiente de rendimiento y garantías de 10 años, posicionándose como alternativas premium. Mayekawa suministra paquetes de amoníaco para plantas de congelación rápida, dominando un nicho en la refrigeración industrial que pocos competidores abordan.

La diferenciación estratégica está pasando de las especificaciones de eficiencia a las propuestas de servicio durante el ciclo de vida. BECON Cloud de LG, desplegado en SM North EDSA, proporciona diagnósticos predictivos que reducen el tiempo de inactividad entre un 15-20%, creando fidelización con los operadores de instalaciones. Los fabricantes chinos amplían su cuota de mercado copatrocinando módulos de formación de la Autoridad de Educación Técnica y Desarrollo de Habilidades, estrechando el ciclo de retroalimentación entre el suministro de equipos y la preparación de la fuerza laboral. El espacio en blanco de renovación en los hoteles envejecidos de Makati y las conversiones de calefacción de procesos industriales en parques de exportación ofrecen recorrido tanto para los actores establecidos como para los nuevos participantes, aunque las marcas sin profundidad de servicio regional arriesgan la erosión de la garantía en un panorama de posventa aún en desarrollo.

Líderes de la Industria de Bombas de Calor en Filipinas

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Departamento de Agricultura inauguró un almacén frigorífico de PHP 500 millones (USD 8,9 millones) en Bicol con 2.688 posiciones de palés, integrando energía solar y bombas de calor de gran capacidad.

- Marzo de 2026: GMAC Logitech abrió un almacén frigorífico de 11.728 palés en Dávao del Norte que transita hacia energía renovable a través del Programa de Opción de Energía Verde.

- Febrero de 2026: TCL reunió a 500 socios en su evento "AIrfinite Possibilities" en Manila para presentar controles de calefacción, ventilación y aire acondicionado habilitados por inteligencia artificial y garantías extendidas.

- Febrero de 2026: Haier lanzó el acondicionador de aire split UV Cool Smart y presentó el sistema MRV 5 DC Inverter en su conferencia de distribuidores en Bonifacio Global City.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Filipinas como todos los sistemas de fuente de aire, agua o tierra de construcción en fábrica, de cualquier capacidad nominal, que proporcionan calefacción de espacios, refrigeración de espacios o agua caliente sanitaria en instalaciones residenciales, comerciales, industriales e institucionales.

Exclusión del alcance: los acondicionadores de aire de ventana que no pueden operar en modo calefacción quedan fuera de la estimación.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Renovación

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con contratistas filipinos de HVAC, gerentes de distribuidores, auditores energéticos e ingenieros de instalaciones validaron las bandas de precios, las tasas de penetración en nuevos condominios y los ciclos de reemplazo promedio. Las entrevistas se distribuyeron entre Luzón, Visayas y Mindanao para capturar las diferencias climáticas y de compra, lo que nos permitió cuestionar y refinar los supuestos secundarios.

Investigación documental

Comenzamos con conjuntos de datos públicos de organismos como la Autoridad de Estadísticas de Filipinas, la Oficina de Aduanas y la oficina de eficiencia energética del DOE, combinándolos con estadísticas comerciales de la ASEAN y códigos de envío de UN COMTRADE para equipos HS-8418. Los registros de empresas, los portales de licitaciones y las listas de reembolsos de servicios públicos ayudaron a mapear las tendencias de instalación, mientras que las revistas de HVAC revisadas por pares aclararon los rangos típicos del coeficiente de rendimiento. Para dimensionar los volúmenes de fabricación local, nuestros analistas accedieron a D&B Hoovers para obtener los ingresos de los productores y a Dow Jones Factiva para los anuncios de plantas. Las fuentes citadas anteriormente son ilustrativas; muchas referencias adicionales respaldaron las verificaciones de brechas y la construcción de contexto.

Una segunda revisión verificó el crecimiento de las importaciones, los cambios en las tarifas eléctricas y los recuentos de permisos de construcción, que actúan como indicadores adelantados de la demanda de renovación y obra nueva. Esta triangulación ancló la base histórica antes de cualquier contacto primario.

Dimensionamiento del mercado y pronóstico

El modelo comienza de arriba hacia abajo: los flujos de importación-exportación y la producción local se reconstruyen en volúmenes unitarios, multiplicados por los precios de venta promedio verificados por canal para obtener el valor de 2024. Algunas verificaciones cruzadas ascendentes, consolidaciones de instaladores y BOQ de proyectos muestreados señalan divergencias y generan ajustes. Las variables clave incluyen la nueva superficie residencial, el crecimiento de la ocupación hotelera, la relación precio electricidad-GLP, la mejora del SPF de los equipos y la adopción de incentivos fiscales gubernamentales. Una regresión multivariante con estos factores sustenta el pronóstico 2025-2030; el análisis de escenarios evalúa shocks de política o precios de combustibles. Donde los insumos ascendentes son escasos, los patrones de sustitución de pares de la ASEAN análogos cubren las brechas antes del equilibrio final.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a la demanda histórica de energía, seguidos de una revisión por pares en dos etapas. Mordor actualiza cada doce meses, con actualizaciones intermedias activadas por eventos materiales (por ejemplo, revisiones de subsidios). Una verificación final del analista se completa justo antes de la publicación para que los clientes reciban la visión más reciente.

Por qué la línea de base de bombas de calor de Filipinas de Mordor genera confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances geográficos, incluyen equipos no reversibles o proyectan el crecimiento a partir de supuestos de adopción optimistas.

Los principales impulsores de la brecha aquí son (a) la estricta exclusión de Mordor de los RAC de refrigeración pura, (b) nuestra CAGR moderada del 7,27% anclada a la actividad de construcción verificada, y (c) nuestra cadencia de actualización anual, mientras que otros elevan proyecciones plurianuales sin verificaciones comerciales actualizadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 406,5 millones | Mordor Intelligence | - |

| USD 576,9 millones | Regional Consultancy A | Agrupa aires acondicionados aire-aire reversibles y asume una rápida implementación de subsidios |

| USD 50,48 mil millones (Asia-Pacífico) | Global Consultancy B | Utiliza desglose regional; la participación de Filipinas es inferida, no medida |

En resumen, los analistas de Mordor anclan los valores a volúmenes rastreables, trayectorias de penetración realistas y validación rutinaria, lo que proporciona a los tomadores de decisiones una línea de base equilibrada que pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bombas de calor en Filipinas para 2031?

Se prevé que alcance USD 607,83 millones, reflejando una CAGR del 6,86% entre 2026 y 2031.

¿Qué tipo de fuente crece más rápido en los despliegues filipinos?

Se espera que las configuraciones híbridas que combinan compresores de fuente de aire con colectores solares térmicos se expandan a un 7,61% anual hasta 2031.

¿Por qué los usuarios industriales adoptan las bombas de calor más rápidamente?

Los incentivos fiscales en los parques de la Autoridad de Zonas Económicas de Filipinas y los crecientes objetivos de reducción de emisiones de alcance 2 hacen que las bombas de calor sean más económicas que las calderas de gas licuado de petróleo para la calefacción de procesos.

¿Cómo afecta la eliminación progresiva de refrigerantes a la selección de equipos?

El endurecimiento de las regulaciones empuja a los fabricantes hacia unidades cargadas con R32, otorgando una ventaja competitiva a las marcas que cumplen anticipadamente y garantizando un menor potencial de calentamiento global.

¿Cuál sigue siendo el mayor obstáculo para los compradores residenciales?

Los altos costos iniciales, que oscilan entre PHP 55.000 y PHP 232.500, junto con el financiamiento limitado, frenan la adopción masiva a pesar de las favorables economías operativas.

¿Qué regiones lideran en instalaciones de bombas de calor?

Metro Manila, Luzón Central y Cebú representan conjuntamente la mayoría de las instalaciones debido a las densas carteras inmobiliarias y las redes de distribuidores bien desarrolladas.

Última actualización de la página el: