Tamaño y cuota del mercado de HVAC de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

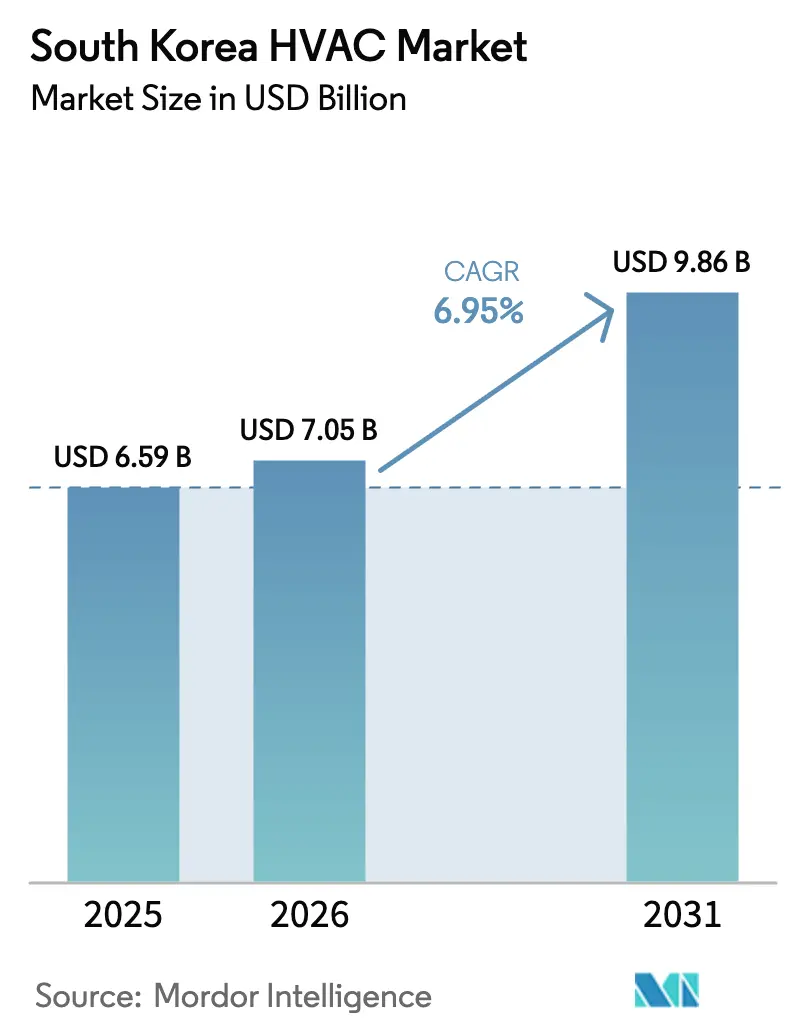

| Tamaño del mercado en el año base (2025) | 6.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de HVAC de Corea del Sur por Mordor Intelligence

El tamaño del mercado de HVAC de Corea del Sur en 2026 se estima en USD 7.050 millones, con un crecimiento desde el valor de 2025 de USD 6.590 millones, con proyecciones para 2031 que muestran USD 9.860 millones, creciendo a una CAGR del 6,95% durante el período 2026-2031. La expansión está siendo impulsada por mandatos de eficiencia energética, la digitalización de las instalaciones industriales y la estricta normativa sobre refrigerantes que está reformulando la demanda de productos entre los usuarios finales residenciales, comerciales e industriales. Los elevados niveles de subsidio, el rápido despliegue de la tecnología de bombas de calor y la acelerada modernización de un parque de edificios envejecido se han convertido en los principales catalizadores de volumen. En paralelo, la construcción de centros de datos y las hojas de ruta preparadas para el hidrógeno están creando oportunidades especializadas en equipos, mientras que los nuevos participantes del lado de la oferta están adoptando modelos centrados en los servicios para asegurar flujos de ingresos a lo largo de la vida útil. La intensidad competitiva está aumentando a medida que Samsung y LG Electronics adquieren empresas especializadas en HVAC para abordar aplicaciones de misión crítica.

Conclusiones clave del informe

- Por componente, los equipos de HVAC captaron el 67,45% de la cuota del mercado de HVAC de Corea del Sur en 2025; los servicios de HVAC están previstos para registrar la CAGR más rápida del 9,51% hasta 2031.

- Por industria de usuario final, el segmento residencial representó el 44,80% de los ingresos en 2025, mientras que se espera que los edificios comerciales crezcan a una CAGR del 9,26% hasta 2031.

- Por tipo de instalación, los proyectos de reforma retuvieron el 57,65% del tamaño del mercado de HVAC de Corea del Sur en 2025, mientras que se proyecta que la nueva construcción se expanda a una CAGR del 7,22% entre 2026-2031.

- Por capacidad, los sistemas de 5-20 kW lideraron con una cuota de mercado del 31,60% en 2025; se prevé que las unidades de hasta 5 kW aumenten a una CAGR del 10,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de HVAC de Corea del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Incentivos gubernamentales de apoyo (créditos fiscales) | +1.8% | Nacional, concentrado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Creciente demanda de dispositivos energéticamente eficientes | +1.5% | Nacional, con mayor adopción en el sector comercial | Mediano plazo (2-4 años) |

| Auge de la construcción y reformas | +1.2% | Nacional, con ganancias tempranas en Seúl, Busan, Incheon | Mediano plazo (2-4 años) |

| Aumento de la demanda de refrigeración en centros de datos impulsados por IA | +0.9% | Nacional, concentrado en la Provincia de Gyeonggi | Largo plazo (≥ 4 años) |

| Hoja de ruta de bombas de calor preparadas para el hidrógeno | +0.6% | Nacional, programas piloto en zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos gubernamentales de apoyo impulsan la aceleración del mercado

Los subsidios de alto valor reformularon la economía del sector HVAC durante 2024-2025. El Ministerio de Comercio, Industria y Energía presupuestó KRW 37.900 millones para reembolsar el 40% de los costos de equipos eficientes para pequeñas empresas, mejorando los períodos de amortización a cinco años o menos. [1]Ministerio de Comercio, Industria y Energía, "2025 Small Business High-Efficiency Equipment Support Project", kharn.krSeúl añadió una subvención de reemplazo geotérmico que cubrió el 70% del gasto de capital hasta KRW 150 millones para sistemas con más de nueve años de antigüedad - una política que estimuló pedidos de reforma en 1.200 edificios en 2024. Los créditos fiscales para I+D permitieron a las pymes reclamar el 25% del gasto en desarrollo, acelerando el diseño local de plataformas de refrigerantes de bajo potencial de calentamiento global (GWP). Estos incentivos escalonados no solo redujeron los costos iniciales, sino que también crearon sitios de demostración que influyeron en una adopción más amplia en todo el mercado de HVAC de Corea del Sur.

Los mandatos de eficiencia energética reformulan la adopción tecnológica

Las normas de Edificio de Energía Cero (ZEB, por sus siglas en inglés) que comenzaron a aplicarse a la construcción privada en 2025 impulsaron a los promotores hacia la calefacción y refrigeración totalmente eléctrica. Las bombas de calor ofrecen mejoras de hasta cinco veces en el rendimiento de energía primaria frente a las calderas de gas, convirtiéndolas en la vía de cumplimiento predeterminada. Los códigos de construcción se actualizaron con criterios de supervivencia pasiva para garantizar el confort térmico durante los cortes de red eléctrica, elevando los ratios de eficiencia mínima para las unidades empaquetadas. Los proveedores respondieron con productos como la línea EHS de Samsung, que utiliza refrigerante R290 y redujo el consumo anual de energía en un 15% en comparación con diseños anteriores. La certeza regulatoria ha acelerado, por tanto, la transición hacia sistemas de bajo GWP y alto coeficiente de rendimiento (COP) en todo el mercado de HVAC de Corea del Sur.

La dinámica del mercado de la construcción genera señales de crecimiento mixtas

El gasto total en construcción disminuyó un 3% en 2024 y se proyectaba que caería un 4,2% en 2025, limitando las carteras de proyectos a corto plazo. [2]Instituto de Desarrollo de Corea, "Perspectivas económicas 2025", kdi.re.kr Sin embargo, el gasto en reformas se disparó a medida que los propietarios actualizaron edificios construidos antes de 2010 para cumplir con los nuevos umbrales de rendimiento. Las inversiones en centros de datos impulsados por IA proporcionaron un impulso contracíclico, con operadores nacionales poniendo en marcha campus de escala hiper que requieren redundancia de refrigeración las 24 horas del día, los 7 días de la semana. Los Sistemas de Gestión de Energía de Fábricas se modernizaron en plantas de proceso, integrando los controles de HVAC con la programación de producción para ahorrar hasta un 18% de electricidad.

La demanda de refrigeración en centros de datos impulsados por IA acelera el crecimiento del mercado

Se esperaba que el gasto mundial en refrigeración de centros de datos ascendiera de USD 16.700 millones a USD 44.100 millones para 2030, y el estatus de Corea del Sur como centro digital posicionó a los proveedores locales para capturar proyectos de alto valor. Samsung adquirió FläktGroup de Europa por EUR 1.500 millones para acceder a tecnologías de enfriamiento adiabático y evaporativo indirecto adecuadas para bastidores de alta densidad. La Provincia de Gyeonggi aprobó por sí sola ocho nuevos campus en 2024-2025, cada uno con especificaciones de circuitos de enfriadora con triple redundancia y gestión de flujo de aire habilitada por IA. Se prevé que estos proyectos eleven los envíos de enfriadoras aplicadas en un 11% de CAGR dentro del mercado de HVAC de Corea del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas eficientes | -0.8% | Nacional, más pronunciado en zonas rurales | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de la próxima reducción progresiva de gases fluorados | -0.6% | Nacional, concentrado en el sector comercial | Mediano plazo (2-4 años) |

| Escasez de técnicos de HVAC cualificados | -0.4% | Nacional, aguda en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos iniciales dificultan la adopción a pesar del ahorro a largo plazo

Las bombas de calor avanzadas todavía tenían precios de lista entre 2 y 3 veces más altos que las calderas convencionales en 2024, disuadiendo a las pequeñas empresas a pesar de las ganancias en eficiencia [3]Agencia Internacional de la Energía, "Bombas de calor 2024", iea.org. Si bien los subsidios cubren hasta el 40-70% del hardware, muchos compradores deben autofinanciar el resto. Los períodos de amortización a menudo superan los cinco años, lo que entra en conflicto con los ciclos presupuestarios más cortos. La inflación de materias primas elevó los precios de los equipos en un 9% entre 2023-2024, prolongando los horizontes de retorno de la inversión.

Las regulaciones de reducción progresiva de gases fluorados imponen costos de transición

Corea del Sur congeló los niveles de producción e importación de HFC en 2024 y reducirá los volúmenes un 10% para 2029 y un 80% para 2045. A partir de 2028, los refrigerantes de alto GWP serán progresivamente prohibidos en los grandes sistemas comerciales. Los fabricantes deben rediseñar los equipos en torno a mezclas de HFO o refrigerantes naturales, mientras que los instaladores necesitan formación adicional en seguridad. Los operadores de cadenas de frío expresaron su preocupación de que las facturas de reforma podrían erosionar los márgenes de beneficio sin subvenciones adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de componente: Los servicios ascienden en medio de la primacía de los equipos

Los equipos de HVAC retuvieron una cuota del 67,45% del mercado de HVAC de Corea del Sur en 2025 porque las reformas y los despliegues de bombas de calor impulsados por subsidios mantuvieron la demanda de unidades. Sin embargo, los ingresos por servicios avanzaron a una CAGR del 9,51%, reflejando el cambio hacia contratos de optimización del ciclo de vida. Las garantías de rendimiento energético, el mantenimiento predictivo y los diagnósticos remotos generaron flujos de efectivo recurrentes para los proveedores. La iniciativa Premier Service Champion de LG Electronics formó a 600 técnicos anualmente, mejorando las tasas de resolución en el primer intento y reforzando la fidelidad del cliente. A medida que las directivas de energía cero se endurecieron, los propietarios de edificios priorizaron la experiencia posventa, inclinando el valor hacia los equipos de servicio en lugar del hardware independiente.

En 2026-2031, se prevé que las propuestas combinadas de equipos más servicios dominen la contratación. Los fabricantes ahora diseñan plataformas para reformas rápidas de refrigerantes con el fin de cumplir con los plazos de Kigali, capturando tarifas de actualización a lo largo del ciclo de vida del producto. En consecuencia, se espera que los servicios reduzcan la brecha de ingresos con los equipos, aunque el hardware seguirá siendo el ancla del tamaño del mercado de HVAC de Corea del Sur para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: El impulso comercial reduce la brecha

Los edificios residenciales generaron el 44,80% de los ingresos de 2025, impulsados por el acceso a subsidios para propietarios individuales de apartamentos. Sin embargo, se proyecta que las instalaciones comerciales registren una CAGR del 9,26%, superando a otros sectores hasta 2031, a medida que oficinas, cadenas minoristas y centros de datos se actualicen a los estándares ZEB. Se prevé que el tamaño del mercado de HVAC de Corea del Sur para los centros de datos comerciales solo se expanda en paralelo con los despliegues de IA, aumentando la demanda de enfriadoras y unidades de control de ambiente de sala de datos (CRAH). Los campus de atención médica actualizaron la ventilación de aislamiento en respuesta a las lecciones de la pandemia, mientras que las instituciones educativas reemplazaron las unidades de división convencionales con bombas de calor centrales para reducir los costos operativos.

Los clientes industriales integraron el HVAC con los Sistemas de Gestión de Energía de Fábricas para estabilizar las condiciones térmicas sin desperdiciar energía, atrayendo inversiones en el marco del Nuevo Pacto Verde Coreano. Aunque las actualizaciones residenciales siguen siendo considerables, los compradores comerciales dictarán cada vez más las hojas de ruta tecnológicas y las características premium en el mercado de HVAC de Corea del Sur.

Por tipo de instalación: La solidez de las reformas compensa la desaceleración de la construcción

La actividad de reforma retuvo una cuota de ingresos del 57,65% en 2025, ya que los propietarios modernizaron edificios construidos antes de 2010. El programa de subvenciones geotérmicas de Seúl desencadenó el reemplazo masivo de bombas de calor de fuente de agua al final de su vida útil, impulsando las carteras de pedidos de reforma a niveles récord. Por el contrario, el inicio de nuevas construcciones disminuyó por las débiles finalizaciones de viviendas, aunque los grandes proyectos de centros de datos y hospitales mantuvieron la demanda de enfriadoras de alta capacidad. Entre 2026-2031, se espera que las nuevas construcciones se recuperen con una CAGR del 7,22%, impulsadas por el objetivo del gobierno para 2030 de una penetración del 30% de ZEB. Las actualizaciones obligatorias durante las renovaciones mayores garantizarán, no obstante, que el gasto en reformas siga siendo resiliente, anclando más de la mitad de los ingresos del mercado de HVAC de Corea del Sur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por rango de capacidad: Auge de los sistemas pequeños

Los sistemas clasificados entre 5 y 20 kW captaron el 31,60% de las ventas de 2025 al atender a los pequeños edificios comerciales. Sin embargo, las unidades de hasta 5 kW se están expandiendo a la CAGR más rápida del 10,01%, ya que los propietarios de viviendas unifamiliares optan por bombas de calor a escala de habitación financiadas a través de préstamos verdes de bajo interés. El aire acondicionado sin viento WindowFit de Samsung ejemplificó el enfoque del segmento en el confort y la operación silenciosa, mientras cumplía con las etiquetas de energía en evolución. La banda de 20-50 kW atiende a oficinas de tamaño mediano, mientras que las plataformas por encima de 200 kW atienden a centros de datos de escala hiper, hospitales y fábricas de semiconductores que exigen un tiempo de actividad 24/7. La diversificación de la capacidad refleja, por tanto, el heterogéneo parque de edificios de Corea del Sur y los cambiantes niveles de inversión de los usuarios finales en todo el mercado de HVAC de Corea del Sur.

Análisis geográfico

Asia-Pacífico comandó el 80,95% de la cuota regional de las exportaciones de HVAC de Corea del Sur en 2025, y el comercio intrarregional elevó los volúmenes de unidades a pesar de la debilidad de la construcción doméstica. Seúl, Busan e Incheon registraron el mayor número de reformas porque sus densos conjuntos de rascacielos se construyeron antes de los actuales códigos de eficiencia. La Provincia de Gyeonggi emergió como el epicentro de centros de datos, atrayendo a proveedores globales de nube y elevando la demanda de refrigeración de misión crítica. La construcción de hoteles impulsada por el turismo en la Isla de Jeju impulsó la adopción de sistemas de flujo de refrigerante variable (VRF), mientras que las plantas petroquímicas de Ulsan invirtieron en enfriadoras a prueba de explosión conformes con las cuotas de gases fluorados próximas a endurecerse.

Los fabricantes de equipos originales (OEM) coreanos aprovecharon la proximidad de la cadena de suministro a los fabricantes japoneses de inversores y a los fabricantes de componentes chinos, acortando los plazos de entrega para equipos personalizados. Los volúmenes de exportación hacia Estados Unidos aumentaron considerablemente: los envíos de bombas de calor aire-agua se dispararon un 667% en 2023 tras la aplicación de nuevos créditos fiscales federales alineados con el perfil de alta eficiencia de los productos coreanos. La volatilidad climática regional amplió la base de mercado direccionable; las intensificadas olas de calor en el Sudeste Asiático impulsaron a los promotores de Singapur y Vietnam a adoptar enfriadoras de bajo GWP fabricadas en Corea con controles integrados de IA. En consecuencia, la diversidad geográfica de los ingresos amortigua a los proveedores de las oscilaciones cíclicas del ciclo de construcción doméstico, al tiempo que amplifica la huella internacional del mercado de HVAC de Corea del Sur.

Panorama competitivo

La competencia se intensificó a medida que los conglomerados de electrónica desplegaron sus balances para asegurar capacidades especializadas en HVAC. La adquisición de FläktGroup por parte de Samsung en mayo de 2025 le otorgó acceso a unidades de manejo de aire industrial, sistemas de extracción de humo y líneas de refrigeración para centros de datos que complementan su cartera de bombas de calor. LG Electronics absorbió anteriormente la división de HVAC de LS Mtron, con el objetivo de elevar los ingresos B2B al 45% para 2030, mediante el énfasis en enfriadoras de grado exportación y unidades manejadoras de aire (AHU) modulares.

Los operadores japoneses establecidos Daikin y Mitsubishi Electric mantuvieron su cuota gracias a la reputación de marca y a redes de distribuidores bien establecidas, aunque enfrentan una presión creciente para localizar la producción y evitar aranceles de importación. Carrier Global y Trane Technologies cultivaron contratos de servicio con fábricas multinacionales, ofreciendo análisis predictivos integrados en paneles de control en la nube bilingüe. Los proveedores nacionales de nivel medio apuntaron a oportunidades de nicho en bombas de calor preparadas para el hidrógeno y refrigeración industrial basada en amoníaco, apostando a que los exigentes objetivos de refrigerantes abrirán espacios en blanco a medida que los sistemas R410A convencionales lleguen al final de su vida útil.

El liderazgo tecnológico se ha convertido en el principal diferenciador. Los proveedores compiten por desplegar líneas preparadas para R32 y R290 antes del punto de control de la reducción progresiva de 2028, mientras integran diagnósticos de IA para minimizar los desplazamientos de técnicos. La amplitud de la cartera, el alcance del servicio y la innovación en refrigerantes definen, por tanto, el éxito competitivo en el mercado de HVAC de Corea del Sur a medida que se acerca 2030.

Líderes de la industria de HVAC de Corea del Sur

Daikin Industries Ltd.

LG Electronics Inc.

Samsung Electronics Co. Ltd.

Carrier Global Corp.

Johnson Controls International PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Samsung Electronics finalizó su adquisición de FläktGroup por EUR 1.500 millones para expandirse en HVAC industrial y refrigeración de centros de datos.

- Abril de 2025: El foro HVAC KOREA 2025 instó a reforzar las herramientas de adopción de ZEB y a mayores incentivos para el sector privado.

- Febrero de 2025: El Ministerio de Comercio, Industria y Energía lanzó un subsidio de KRW 37.900 millones que cubre el 40% de los costos de equipos de HVAC de alta eficiencia.

- Febrero de 2025: La Corporación de Medio Ambiente de Corea presentó un plan para reducir las emisiones de HFC en 20 millones de tCO₂e para 2035, exigiendo la notificación y el reciclaje de refrigerantes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado surcoreano de la calefacción, la ventilación y el aire acondicionado como el conjunto de equipos de calefacción, ventilación y aire acondicionado, más los ingresos asociados a la instalación, la modernización y el servicio posventa generados dentro de las fronteras del país por marcas residentes e internacionales. Abarca los sistemas centrales y de habitaciones que dan servicio a edificios residenciales, comerciales e industriales.

Exclusión: los purificadores de aire portátiles y la climatización de vehículos quedan fuera del ámbito de aplicación.

Segmentación

- Por tipo de componente

- Equipos de HVAC

- Equipos de calefacción

- Bombas de calor

- Calderas, radiadores, etc.

- Equipos de aire acondicionado y ventilación

- Sistemas divididos (con conductos y sin conductos)

- VRF

- Unidades manejadoras de aire

- Enfriadoras

- Serpentines de abanico

- Unidades empaquetadas de interior y en cubierta

- Otros tipos

- Equipos de calefacción

- Servicios de HVAC

- Instalación

- Mantenimiento y reparación

- Reforma y gestión energética

- Equipos de HVAC

- Por industria de usuario final

- Residencial

- Comercial

- Edificios de oficinas

- Comercio minorista y hostelería

- Instalaciones sanitarias

- Instituciones educativas

- Centros de datos

- Edificios públicos y gubernamentales

- Industrial

- Plantas de fabricación

- Petróleo y gas, y energía

- Procesamiento de alimentos y bebidas

- Productos farmacéuticos

- Por tipo de instalación

- Nueva construcción

- Reforma / Reemplazo

- Por rango de capacidad (kW de refrigeración/calefacción)

- Hasta 5 kW

- 5 - 20 kW

- 20 - 50 kW

- 50 - 200 kW

- Más de 200 kW

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con ingenieros de fabricantes de equipos originales, gestores de instalaciones y redes de instaladores de Seúl, Busan y los centros provinciales emergentes validaron las primas de eficiencia, los precios medios de venta y los ciclos de sustitución. Las encuestas a compradores residenciales aclararon las preferencias de capacidad y la disposición a pagar, lo que afinó las hipótesis de adopción del servicio.

Investigación documental

Empezamos con conjuntos de datos públicos, como los registros de envíos del Servicio de Aduanas de Corea, las estadísticas energéticas de edificios de la Agencia de Energía de Corea, los datos de permisos del Ministerio de Territorio, Infraestructuras y Transporte, y los libros blancos de la Asociación de la Industria de Refrigeración y Aire Acondicionado de Corea. Los archivos de las empresas, las presentaciones a los inversores y la prensa de prestigio ayudaron a rastrear las tendencias de los precios y los cambios en los canales.

Para enriquecer las señales financieras, nuestros analistas accedieron a D&B Hoovers para conocer las divisiones de ingresos de los proveedores y a Dow Jones Factiva para conocer el flujo de acuerdos. Estas fuentes ilustraron la adopción de tecnología, los incentivos políticos y los proyectos de construcción; pero la lista no es exhaustiva, ya que muchas otras referencias sirvieron para comprobar los datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente a partir de las adiciones de superficie construida a nivel nacional y los volúmenes de sustitución de existencias establecieron la base de referencia para 2024, que luego se cotejó con las estimaciones muestreadas de ASP x unidad procedentes de las auditorías de los distribuidores. El modelo se alimenta de variables clave como los grados-día de refrigeración, los niveles de eficiencia de los códigos de construcción, la penetración de los sistemas divididos, los volúmenes de importación de bombas de calor y la cuota de modernización. Las previsiones emplean una regresión multivariante combinada con un análisis de escenarios para reflejar la aceleración de las bombas de calor impulsada por las políticas. Las lagunas en los recuentos ascendentes se rellenan con ratios calibrados a partir de arquetipos de edificios comparables antes de la alineación final mediante una única conciliación descendente y ascendente.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, revisión por pares y comprobación de desviaciones con respecto a las referencias de intensidad energética. Los analistas de Mordor vuelven a contactar con el sector cuando la construcción trimestral o los cambios de tarifas superan los umbrales predefinidos. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo en caso de acontecimientos importantes.

Por qué la línea base de HVAC de Mordor en Corea del Sur manda en fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas seleccionan diferentes combinaciones de equipos, tratan los servicios de forma variable o renuevan los modelos a ritmos desiguales.

Entre los principales factores que impulsan la brecha se encuentran unos ámbitos más reducidos, limitados únicamente a los equipos, un crecimiento lineal agresivo sin matices políticos y unas conversiones de divisas congeladas a los tipos heredados; mientras que la línea de base de Mordor incorpora servicios, aumentos de modernización y movimientos won-dólar en tiempo real.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,59 B (2025) | Inteligencia de Mordor | - |

| 3.630 MILLONES DE DÓLARES (2023) | Consultoría regional A | Excluye los servicios posventa y las grandes enfriadoras industriales; se basa en un ciclo de sustitución estático. |

| USD 5,40 B (2024) | Diario profesional B | Omite los ingresos por instalaciones y aplica un tipo de cambio fijo de 2020; utiliza un crecimiento lineal |

| USD 0,32 B (2024) | Consultoría global C | Se centra únicamente en los sistemas hidrónicos, dejando la ventilación y el aire acondicionado fuera del ámbito de aplicación. |

En conjunto, la comparación demuestra que nuestro ámbito de aplicación disciplinado, las variables del mundo real y la cadencia de actualización anual ofrecen una base de referencia equilibrada y transparente que los clientes pueden seguir y reproducir con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de HVAC de Corea del Sur?

El mercado de HVAC de Corea del Sur se situó en USD 7.050 millones en 2026 y se proyecta que alcance USD 9.860 millones para 2031.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios de HVAC se están expandiendo a una CAGR del 9,51% a medida que los propietarios de edificios buscan la optimización del ciclo de vida y el apoyo al cumplimiento normativo.

¿Cómo influirán las regulaciones de gases fluorados en las opciones de equipos?

A partir de 2028, los refrigerantes de alto GWP enfrentarán prohibiciones progresivas, impulsando a los compradores hacia sistemas de R32, R290 y refrigerantes naturales que cumplen con el calendario de reducción de Kigali.

¿Por qué los centros de datos son importantes para la demanda de HVAC?

Las cargas de trabajo de IA generan altas densidades de calor, por lo que la refrigeración de centros de datos requiere soluciones redundantes y de alta capacidad, elevando las ventas de enfriadoras aplicadas a una CAGR del 11%.

¿Qué incentivos están disponibles para las pequeñas empresas?

Un fondo nacional de KRW 37.900 millones reembolsa el 40% de los costos elegibles de equipos de HVAC de alta eficiencia, con un máximo de KRW 1.600.000 por instalación.

¿Qué rango de capacidad está creciendo más rápido?

Las unidades de hasta 5 kW están aumentando a una CAGR del 10,01%, lo que refleja la adopción en viviendas unifamiliares y pequeños locales comerciales que se benefician de subsidios específicos.

Última actualización de la página el: