Tamaño y Participación del Mercado de Gestión de Instalaciones de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

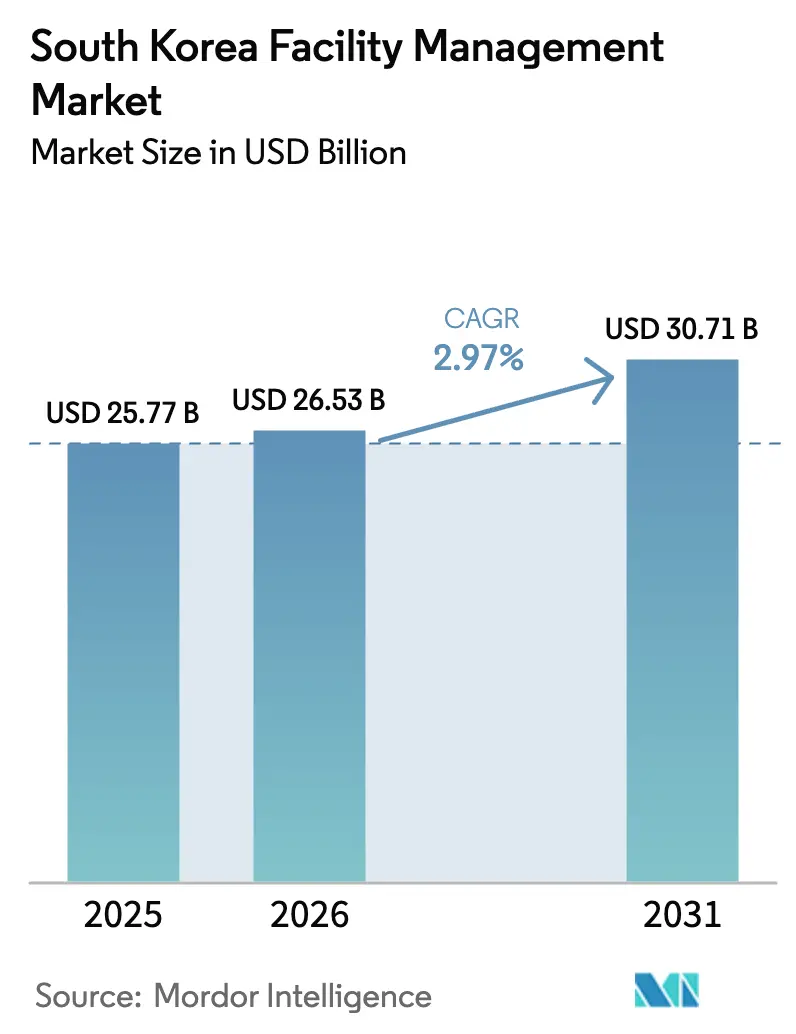

| Tamaño del mercado en el año base (2025) | 25.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Corea del Sur por Mordor Intelligence

El mercado de gestión de instalaciones de Corea del Sur fue valorado en 25,77 mil millones de USD en 2025 y se estima que crecerá desde los 26,53 mil millones de USD en 2026 hasta alcanzar los 30,71 mil millones de USD en 2031, a una CAGR del 2,97% durante el período de previsión (2026-2031). Este crecimiento está sustentado por la construcción de centros de datos de escala hiperescala, regulaciones de seguridad estrictas y la creciente demanda de operaciones de edificios energéticamente eficientes. Los modelos de servicio externalizados y habilitados por la tecnología están ganando impulso a medida que las corporaciones se centran en sus competencias principales y delegan tareas de gestión de edificios cada vez más complejas a proveedores especializados. La urbanización sostenida en el Área Metropolitana de Seúl y los incentivos gubernamentales para edificios de energía cero están ampliando la base direccionable para los servicios profesionales de gestión de instalaciones. Mientras tanto, los motivos de transferencia de riesgo vinculados a la Ley de Castigo por Accidentes Graves (SAPA, por sus siglas en inglés) y los mandatos emergentes de divulgación ESG están acelerando el cambio hacia socios certificados y orientados al cumplimiento normativo.

Conclusiones Clave del Informe

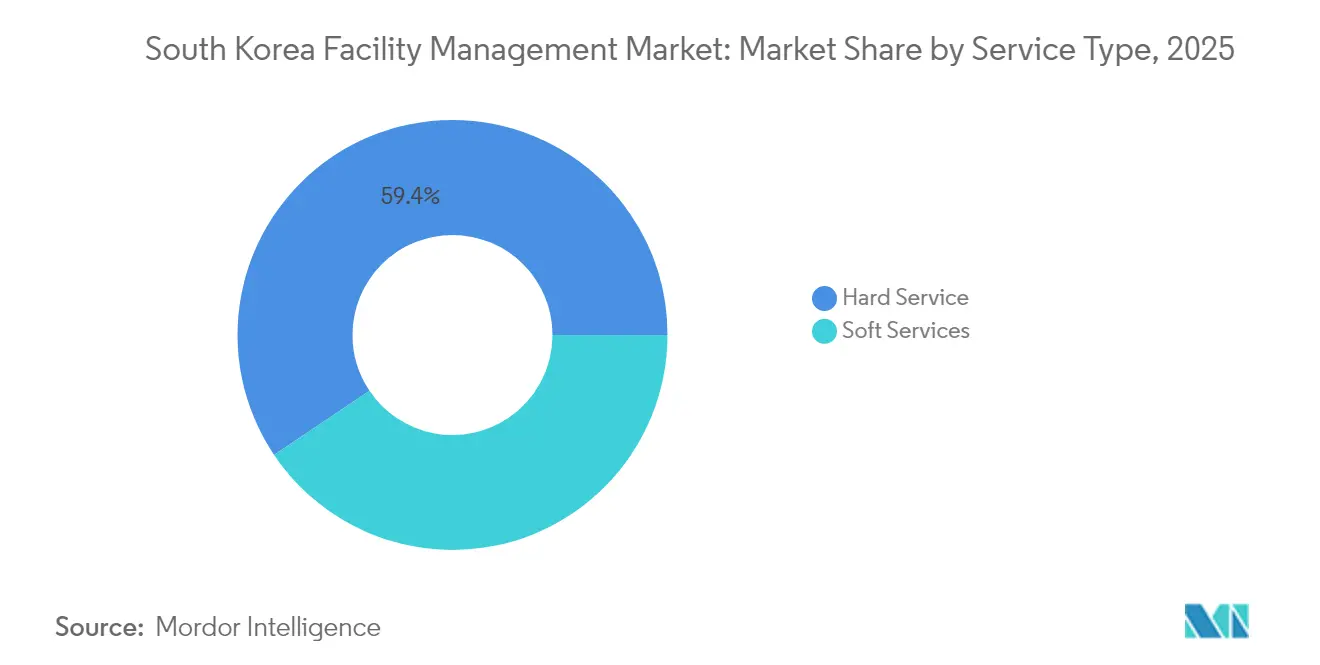

- Por tipo de servicio, los servicios duros dominaron con una participación del 59,42% en el mercado de gestión de instalaciones de Corea del Sur en 2025, mientras que los servicios blandos avanzan a una CAGR del 4,41% hasta 2031.

- Por tipo de oferta, los servicios externalizados capturaron el 62,10% del tamaño del mercado de gestión de instalaciones de Corea del Sur en 2025 y se están expandiendo a una CAGR del 4,82% en el mismo horizonte temporal.

- Por industria de usuario final, el segmento comercial lideró con una participación de ingresos del 42,02% en 2025, mientras que se prevé que las instalaciones institucionales y de infraestructura pública crezcan a una CAGR del 6,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gestión de instalaciones integrada liderada por la tecnología | +1.2% | Nacional; enfoque en el Área Metropolitana de Seúl | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento ESG | +0.8% | Nacional; adopción temprana por grandes empresas cotizadas | Largo plazo (≥ 4 años) |

| Urbanización de corredores metropolitanos | +0.6% | Seúl, Busan, Daegu | Largo plazo (≥ 4 años) |

| Aplicación de estándares laborales | +0.4% | A nivel nacional; mayor concentración en clústeres manufactureros | Corto plazo (≤ 2 años) |

| Expansión de centros de datos de hiperescala e IA | +0.7% | Gyeonggi, Ulsan, Jeollanam-do | Mediano plazo (2-4 años) |

| Incentivos para edificios de energía cero (ZEB) | +0.3% | A nivel nacional; concentración en edificaciones envejecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Gestión de Instalaciones Integrada Liderada por la Tecnología Impulsa la Transformación del Mercado

Los sensores habilitados por IoT, la analítica de IA y las plataformas de gestión de edificios están convergiendo para ofrecer mantenimiento predictivo que reduce el tiempo de inactividad de las instalaciones entre un 15 y un 20%, al tiempo que reduce las facturas de energía en casi una cuarta parte. [1] Hanwha Systems, "Solución de Edificios Inteligentes," hanwhasystems.comLos proveedores de servicios coreanos integran diagnósticos basados en la nube en ascensores, unidades de HVAC y redes de seguridad, permitiendo el aislamiento de fallos en tiempo real en complejos urbanos de alta densidad. La escasez de mano de obra y el aumento de los costes salariales están impulsando a los propietarios a automatizar las rutinas de inspección, sosteniendo la inversión en software de automatización de edificios incluso durante las desaceleraciones económicas. La implantación de redes 5G en interiores promete una comunicación más rápida entre dispositivos, permitiendo que los flujos de datos de alto ancho de banda procedentes de cámaras inteligentes y sensores ambientales alimenten paneles de control centrales. Los contratos de gestión de instalaciones integrada basados en métricas de tiempo de actividad garantizado y ahorro de energía alcanzan precios premium y fomentan alianzas más profundas y plurianuales con los ocupantes.

Los Mandatos de Cumplimiento ESG Reconfiguran los Modelos de Prestación de Servicios

A partir de 2026, las empresas cotizadas con activos superiores a 2 billones de KRW deberán publicar informes ESG de conformidad con las Normas de Sostenibilidad de las NIIF, extendiéndose a todas las empresas cotizadas en 2030. El Consejo de Normas de Sostenibilidad de Corea ha especificado indicadores de reducción de carbono y rendimiento energético que los gestores de instalaciones deben supervisar, auditar y mejorar. Los propietarios de edificios integran, por tanto, la medición, la gestión de residuos y la analítica de datos medioambientales en los contratos de gestión de instalaciones para demostrar el progreso año tras año. Los acuerdos basados en resultados —en los que los proveedores son remunerados por lograr reducciones específicas de emisiones de carbono— están ganando aceptación, especialmente entre los conglomerados que buscan proteger sus divulgaciones regulatorias de cara al futuro. El cambio está orientando la inversión hacia contadores inteligentes, infraestructura eléctrica preparada para energías renovables y servicios de asesoramiento para la certificación LEED/G-SEED, posicionando a los socios de gestión de instalaciones como garantes de las credenciales de sostenibilidad corporativa.

La Urbanización Acelera la Demanda de Servicios Sofisticados de Gestión de Instalaciones

Los corredores de alta densidad albergan ahora al 46,1% de la población de Corea del Sur y generan el 46,2% de su PIB, concentrando las necesidades de gestión de instalaciones en torres de oficinas verticales, centros comerciales de uso mixto y complejos de co-living. Con el suelo escaso y los precios de alquiler en alza, los propietarios priorizan la experiencia del ocupante, impulsando a los proveedores de gestión de instalaciones a integrar servicios de conserjería, programación de espacios y optimización de la calidad del aire interior en las operaciones cotidianas. Los programas de Infraestructura Social Vital (Living SOC) construyen nuevos centros comunitarios, bibliotecas y pabellones deportivos en ciudades provinciales, creando nueva demanda institucional de gestión de instalaciones. Los proyectos de regeneración urbana financiados por el Fondo Nacional de Vivienda y Urbanismo requieren estrategias de reutilización adaptativa y una coordinación estrecha entre la preservación del patrimonio y los códigos de seguridad modernos. La evidencia de casos en Gangnam muestra que la adopción de la gestión de instalaciones integrada eleva las tasas de retención de inquilinos en una quinta parte y permite a los propietarios cobrar primas de alquiler por encima de los activos de uso único vecinos.

La Aplicación de las Normas Laborales Crea Oportunidades de Cumplimiento Normativo

La Ley de Castigo por Accidentes Graves (SAPA) hace a los directivos corporativos penalmente responsables de los incidentes fatales, elevando la gestión de la seguridad a una prioridad a nivel de consejo de administración. Los accidentes laborales se dispararon hasta 136.796 casos en 2023, intensificando el escrutinio sobre las evaluaciones de riesgos y la supervisión de contratistas. Los socios especializados en gestión de instalaciones suministran oficiales de seguridad certificados, mantienen registros digitales de permisos de trabajo y automatizan la documentación de manipulación de productos químicos, ayudando a los fabricantes a reducir la frecuencia de incidentes y a evitar daños reputacionales. Los programas de seguridad externalizados han demostrado la capacidad de reducir las lesiones laborales en más de un 40% y de recortar los costes de administración del cumplimiento normativo en aproximadamente un tercio, según estudios de casos agregados en la industria pesada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones económicas sobre la construcción | -0.5% | A nivel nacional; mayor concentración en segmentos de pymes | Corto plazo (≤ 2 años) |

| Escasez de competencias técnicas | -0.3% | A nivel nacional; aguda en disciplinas de IoT y energía | Mediano plazo (2-4 años) |

| Tarifas eléctricas volátiles | -0.4% | A nivel nacional; aguda para activos con uso intensivo de energía | Corto plazo (≤ 2 años) |

| Contratos a corto plazo orientados al precio | -0.2% | A nivel nacional; prevalente en la contratación pública | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Presiones Económicas Limitan la Expansión del Servicio

Los ingresos de la construcción cayeron un 6,7% hasta los 166 mil millones de USD en 2023, a medida que una política monetaria más restrictiva enfrió los procesos de nueva edificación, lo que llevó a los propietarios de edificios a aplazar las mejoras no esenciales. [2]Administración de Comercio Internacional de Estados Unidos, "Corea del Sur – Servicios de Construcción," trade.gov Los precios del acero y el cemento aumentaron un 35% y un 28% respectivamente en 2024, reduciendo los presupuestos de inversión en capital y orientando la demanda hacia contratos de mantenimiento de alcance mínimo. Los equipos de gestión de instalaciones ahora presentan un retorno de inversión demostrable a través de reducciones en los costes de energía, aplazamiento de la inversión en capital mediante la extensión de la vida útil de los activos, y un cumplimiento normativo de seguridad más estricto como antídoto a la cautela presupuestaria de los propietarios.

La Brecha de Competencias de la Fuerza Laboral Limita el Avance en la Calidad del Servicio

El envejecimiento de los técnicos y la preferencia de los graduados por el empleo en grandes empresas han dejado a los contratistas de gestión de instalaciones de tamaño medio con escasez de personal en controles avanzados, ciberseguridad y analítica de sostenibilidad. Solo el 26,1% de los ingenieros de protección contra incendios certificados están actualmente involucrados en propuestas de ingeniería de valor, lo que pone de manifiesto el infraaprovechamiento de la experiencia duramente ganada. [3]Sociedad Coreana de Mitigación de Riesgos, "Aplicación de la Ingeniería de Valor en el Cuerpo de Bomberos," j-kosham.or.kr Los retrasos en los proyectos se alargan un 20% y los costes laborales se inflan alrededor de un 15% cuando escasean las competencias especializadas, lo que frena la adopción de mejoras en edificios inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Dominan a Pesar de la Aceleración del Crecimiento de los Servicios Blandos

Los servicios duros representaron el 59,42% del mercado de gestión de instalaciones de Corea del Sur en 2025 y siguen siendo indispensables porque los sistemas mecánicos, eléctricos y de fontanería deben cumplir estrictos códigos de tiempo de actividad y seguridad. Los ingresos por gestión de activos están aumentando a medida que se prevé que el 72,3% de la infraestructura hídrica nacional alcance la obsolescencia en 2035, amplificando la necesidad de mantenimiento proactivo. El cumplimiento de la SAPA también ha impulsado la demanda de inspecciones de seguridad de vida certificadas. Los contratos de servicios duros integrados han logrado reducciones del tiempo de inactividad del 30% y ahorros de energía del 25% en comparación con los modelos de externalización segmentada.

Los servicios blandos, aunque de menor tamaño, se proyecta que superen a los servicios duros con una CAGR del 4,41% hasta 2031. La limpieza robótica, la analítica de seguridad impulsada por IA y los servicios de lugar de trabajo premium están transformando las expectativas entre los inquilinos tecnológicos en las oficinas de Categoría A de Seúl. Los esquemas de trabajo híbrido obligan a una replanificación continua de la asignación de escritorios y áreas de conferencias, fomentando el crecimiento en la consultoría de optimización de espacios. A medida que los precios de los ingredientes aumentaron un 18% en 2024, los proveedores de servicios de catering introdujeron software de ingeniería de menús y precios dinámicos para proteger los márgenes manteniendo los estándares de experiencia del empleado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Oferta: La Aceleración de la Externalización Reconfigura la Prestación de Servicios

Los acuerdos externalizados representaron el 62,10% del tamaño del mercado de gestión de instalaciones de Corea del Sur en 2025 y se expandirán a una CAGR del 4,82% hasta 2031, a medida que las corporaciones se concentran en iniciativas estratégicas de transformación digital. Los modelos de gestión de instalaciones integrada y agrupada reducen la complejidad de la gestión de proveedores, transfiriendo el riesgo a proveedores que poseen grupos de talento multidisciplinario. Los estudios comparativos muestran que las empresas reducen los costes indirectos en un 25% cuando migran de equipos internos fragmentados a marcos de proveedor único.

Las operaciones internas, que aún mantienen una participación del 37,90%, persisten en los sectores de defensa, infraestructura crítica y determinados ámbitos del sector público donde la soberanía de seguridad es primordial. Sin embargo, estos propietarios soportan costes ocultos un 25% más elevados relacionados con actualizaciones tecnológicas y administración del cumplimiento normativo, lo que impulsa un movimiento gradual hacia modelos híbridos. La compra a granel de suministros de limpieza y consumibles de mantenimiento a través de proveedores externalizados mitiga la inflación de costes de materiales de más del 28% en 2024, reforzando la propuesta de valor de la externalización.

Por Industria de Usuario Final: El Liderazgo Comercial Desafiado por el Crecimiento Institucional

El segmento comercial lideró con una participación del 42,02% en el mercado de gestión de instalaciones de Corea del Sur en 2025, anclado por el papel de Seúl como centro de sedes regionales y su creciente inventario de campus de oficinas con gran densidad de datos. La demanda es especialmente fuerte para los servicios orientados al tiempo de actividad que cubren sistemas de gestión de edificios, capas de ciberseguridad y reconfiguración flexible de espacios de trabajo.

Las instalaciones institucionales y de infraestructura pública están previstas para la expansión más rápida a una CAGR del 6,32% hasta 2031, a medida que las políticas de Infraestructura Social Vital (Living SOC) canalizan capital hacia centros comunitarios, hospitales e intercambios de transporte. Los hospitales que adoptan protocolos de gestión de instalaciones sanitarias dedicados han reducido los fallos de control de infecciones en una quinta parte y han recortado un 15% los costes de mantenimiento de equipos biomédicos. Los complejos industriales y las fábricas de semiconductores buscan socios de gestión de instalaciones con experiencia en gestión de materiales peligrosos y certificación de salas limpias, mientras que los operadores de hostelería dependen de soluciones eficientes en costes de lencería y limpieza ante el aumento del tráfico turístico.

Análisis Geográfico

El Área Metropolitana de Seúl concentra la mayor parte del mercado de gestión de instalaciones de Corea del Sur debido a su horizonte de rascacielos, su densa huella de centros de datos y la concentración de edificios de sedes corporativas. Los contratos de gestión de instalaciones integrada en el distrito central de negocios de la ciudad logran tasas de retención de clientes un 35% más altas y precios premium un 20% superiores en comparación con otras regiones, ilustrando el valor otorgado a la sofisticación técnica y los tiempos de respuesta rápidos.

La Provincia de Gyeonggi y los corredores adyacentes están emergiendo como los mercados de más rápido crecimiento, a medida que proliferan los clústeres de centros de datos de hiperescala, los centros logísticos y los campus de I+D satélite. Los proveedores que despliegan equipos de técnicos distribuidos regionalmente capturan economías de proximidad al tiempo que mitigan los costes laborales medios un 15% más elevados de Seúl. Ulsan y Jeollanam-do, recientemente designados para complejos de centros de datos de IA de múltiples gigavatios, presentan oportunidades de desarrollo en zonas vírgenes para especialistas en gestión de instalaciones de entornos críticos equipados para ofrecer garantías de tiempo de actividad del 99,99%.

Más allá del anillo metropolitano, las ciudades provinciales se benefician de las inversiones en infraestructura del programa Infraestructura Social Vital (Living SOC) y de los incentivos de crecimiento verde. Las zonas costeras orientadas al turismo requieren paquetes de gestión de instalaciones centrados en la experiencia del huésped para complejos turísticos y centros de convenciones. Las instalaciones de energías renovables rurales crean nichos en el seguimiento de la integridad de activos, aunque la escasez de ingenieros locales obliga a los proveedores a invertir en unidades de servicio móviles y plataformas de diagnóstico remoto para igualar los estándares de servicio metropolitanos.

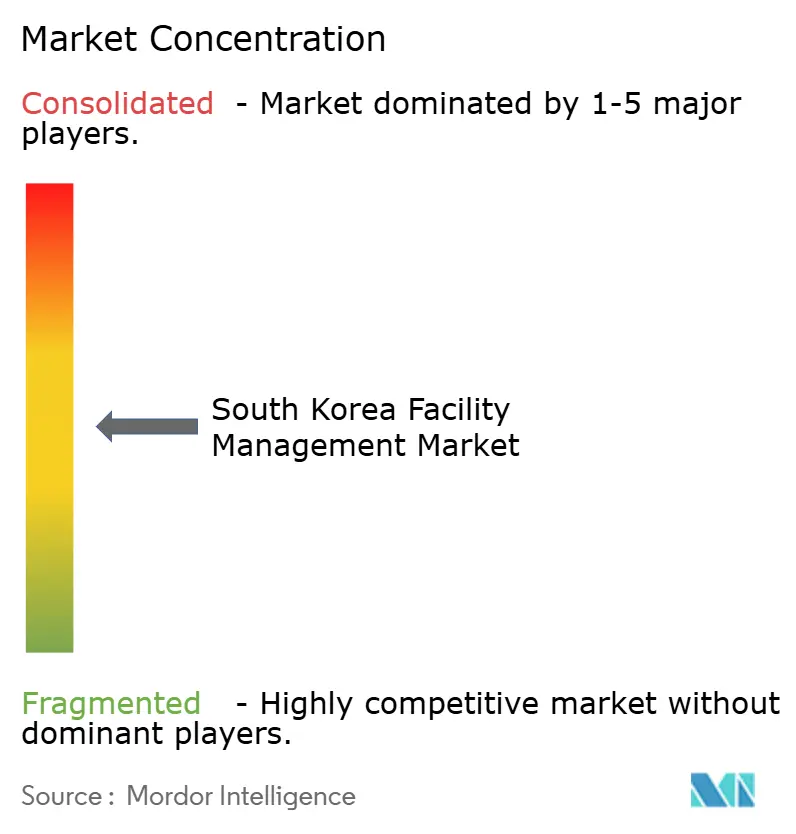

Panorama Competitivo

El sector de la gestión de instalaciones de Corea del Sur está moderadamente fragmentado. Ninguna empresa individual posee más del 10% de los ingresos nacionales, lo que lleva a los proveedores a diferenciarse mediante la inversión en tecnología y la especialización sectorial. Los líderes nacionales como S&I Corporation aprovechan su profundo conocimiento regulatorio y han asegurado mandatos emblemáticos en centros de datos, subrayando la prima asociada a la experiencia en entornos de misión crítica. Las multinacionales globales complementan su ventaja de escala con software propietario de CAFM (Sistema Informático de Gestión de Instalaciones), aunque deben adaptar los flujos de trabajo a los estrictos códigos laborales y de seguridad de Corea.

La tecnología está redefiniendo rápidamente los límites competitivos. Las empresas que integran analítica impulsada por IA en sus flujos de trabajo principales demuestran habitualmente ventajas de margen de 15 puntos sobre los competidores que dependen de registros de inspección manuales. Los contratos basados en resultados vinculados a métricas ESG recompensan a los proveedores ágiles que pueden cuantificar las reducciones de carbono y las mejoras de seguridad en tiempo real. Los especialistas sectoriales —que atienden salas limpias de semiconductores, laboratorios farmacéuticos o parques de energía renovable— obtienen primas de precio superiores al 40% debido al escaso conocimiento técnico especializado.

De cara al futuro, la intensidad competitiva está destinada a aumentar a medida que los contratistas de nivel medio forman alianzas con empresas emergentes de tecnología inmobiliaria (proptech) para cubrir la brecha de competencias digitales. Mientras tanto, los participantes extranjeros tienen en la mira los corredores de crecimiento provincial abiertos por las inversiones en megacentros de datos. La capacidad de alinearse con el cumplimiento de la SAPA, suministrar datos de sostenibilidad validados y ampliar rápidamente los grupos de técnicos determinará las ganancias de participación durante el período de previsión.

Líderes de la Industria de Gestión de Instalaciones de Corea del Sur

Samkoo Inc Co., Ltd

Hyundai GBFMS

CBRE Group, Inc.

Sodexo Oy

Savills Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: SK Group y Amazon Web Services confirmaron una empresa conjunta de 4 mil millones de USD para construir un centro de datos de IA de 103 MW en Ulsan, generando una demanda significativa de soluciones de gestión de instalaciones de entornos críticos.

- Febrero de 2025: Stock Farm Road obtuvo autorización gubernamental para un proyecto de centro de datos de 35 mil millones de USD y 3 GW en Jeollanam-do, con apertura proyectada en 2028.

- Febrero de 2025: SK Ecoplant acordó desinvertir unidades de tratamiento de residuos por valor de 1,4 mil millones de USD, reasignando capital hacia servicios de gestión de instalaciones de infraestructura de semiconductores.

- Julio de 2024: S&I Corporation ganó el contrato de operación del Centro de Datos Gasan DCI de Seúl, consolidando sus credenciales en gestión de centros de datos.

Alcance del Informe del Mercado de Gestión de Instalaciones de Corea del Sur

La gestión de instalaciones (FM, por sus siglas en inglés) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido, integrando personas, procesos, lugar y tecnología. Los gestores de instalaciones contribuyen al resultado final de la empresa a través de su responsabilidad por el mantenimiento de lo que a menudo son los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación.

Los servicios de gestión de instalaciones implican la gestión del mantenimiento de edificios, suministros, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen además en las esferas de servicios duros de gestión de instalaciones y servicios blandos de gestión de instalaciones.

Tanto la gestión de instalaciones interna como los servicios de gestión de instalaciones externalizados se consideran dentro del alcance. El mercado de servicios de gestión de instalaciones integrada (IFM, por sus siglas en inglés), junto con los servicios individuales y agrupados, está incluido en el segmento de servicios de gestión de instalaciones externalizados.

El mercado de gestión de instalaciones de Corea del Sur está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios de MEP y HVAC, sistemas de protección contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [apoyo de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión de instalaciones integrada]), y por usuario final (comercial, hostelería, infraestructura institucional y pública, sanidad, sector industrial y de procesos, y otros). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | |

| Sistemas de Protección Contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Apoyo de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Retail y Almacenes, etc.) |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) |

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuarios Finales (Viviendas Múltiples, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | ||

| Sistemas de Protección Contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Apoyo de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Retail y Almacenes, etc.) | |

| Hostelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) | ||

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuarios Finales (Viviendas Múltiples, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Corea del Sur?

El mercado fue valorado en 26,53 mil millones de USD en 2026 y se prevé que alcance los 30,71 mil millones de USD en 2031 a una CAGR del 2,97%.

¿Qué tipo de servicio lidera la generación de ingresos?

Los servicios duros —que cubren MEP, protección contra incendios y gestión de activos— mantuvieron una participación de mercado del 59,42% en 2025, impulsados por estrictos requisitos de cumplimiento normativo.

¿Por qué se están expandiendo rápidamente los modelos de gestión de instalaciones externalizados?

La externalización capturó una participación de mercado del 62,10% en 2025 y está creciendo a una CAGR del 4,82% porque las empresas están transfiriendo el riesgo regulatorio y la complejidad técnica a proveedores especializados.

¿Cómo influyen los mandatos ESG en la demanda de gestión de instalaciones?

A partir de 2026, las grandes empresas cotizadas deben reportar métricas de rendimiento de edificios, lo que las impulsa a contratar socios de gestión de instalaciones que puedan ofrecer reducciones verificables de energía y carbono.

¿Qué impacto tendrá la construcción de centros de datos de hiperescala en los proveedores de servicios?

Los nuevos campus de IA y nube requieren un tiempo de actividad del 99,99%, refrigeración de precisión y seguridad reforzada, creando oportunidades de alto margen para los especialistas en gestión de instalaciones de entornos críticos.

¿Qué regiones geográficas ofrecen las perspectivas de crecimiento más rápidas?

La Provincia de Gyeonggi, Ulsan y Jeollanam-do están posicionadas para una expansión rápida debido a las grandes inversiones en centros de datos y los programas de infraestructura gubernamental.

Última actualización de la página el: