Tamaño y Participación del Mercado de Adhesivos y Selladores del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 3.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores del Sudeste Asiático por Mordor Intelligence

El tamaño del Mercado de Adhesivos y Selladores del Sudeste Asiático se estima en USD 3.790 millones en 2025, y se espera que alcance los USD 5.140 millones en 2030, a una CAGR del 6,30% durante el período de pronóstico (2025-2030). El traslado de capacidad manufacturera desde China hacia Vietnam, Indonesia y otros centros de la ASEAN está impulsando la demanda de soluciones de unión en electrónica, construcción y embalaje. El crecimiento del comercio electrónico ha duplicado el consumo de películas flexibles desde 2020, mientras que los presupuestos gubernamentales de infraestructura continúan canalizando volumen hacia selladores de construcción. Las políticas de electrificación automotriz, como el programa 30@30 de Tailandia, están acelerando la adopción de adhesivos estructurales que reemplazan la soldadura por puntos y permiten bandejas de baterías ligeras. Al mismo tiempo, las normas de construcción con bajo contenido de COV en Singapur y Malasia están impulsando a los formuladores hacia químicas de base acuosa y de origen biológico que alcanzan precios premium.

Conclusiones Clave del Informe

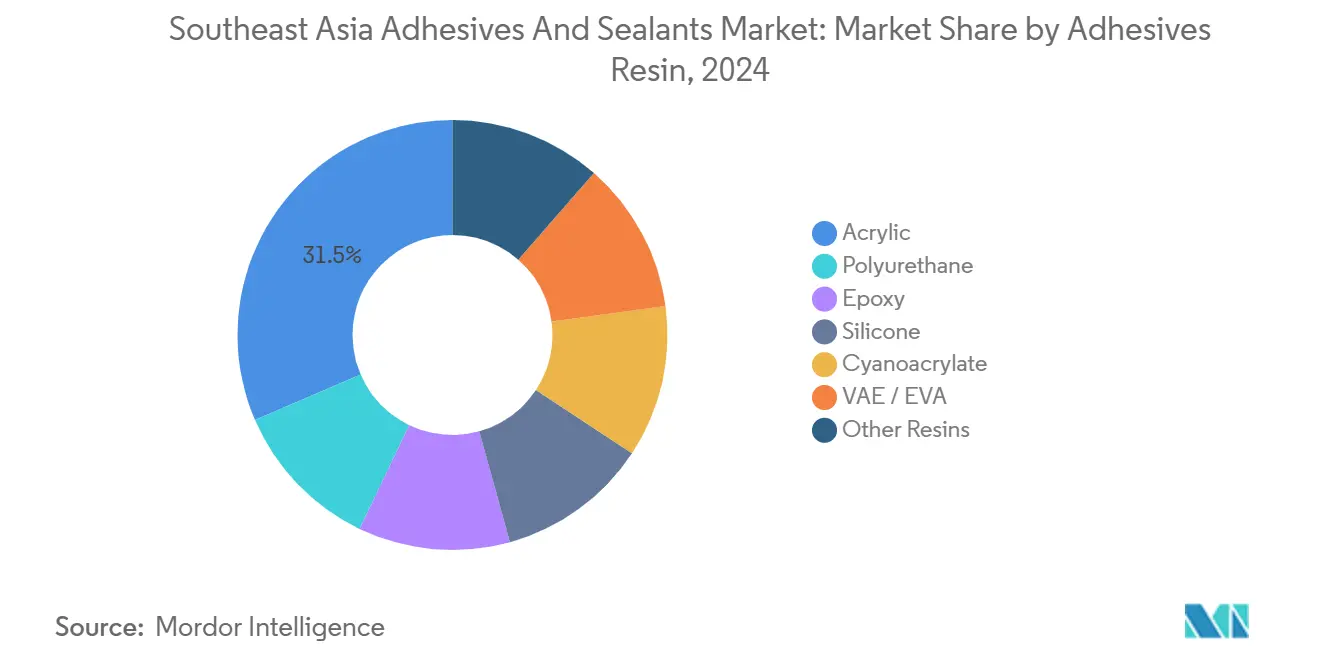

- Por resina de adhesivos, los acrílicos capturaron el 31,46% de los ingresos de 2024, mientras que se proyecta que los poliuretanos avancen a una CAGR del 6,67% hasta 2030.

- Por tecnología de adhesivos, las formulaciones de base acuosa mantuvieron una participación del 42,37% en 2024; los sistemas curados por UV están preparados para una CAGR del 6,58% hasta 2030.

- Por resina de selladores, las siliconas dominaron el 45,28% de los ingresos de 2024, mientras que los selladores de poliuretano se acelerarán a una CAGR del 6,88% hasta 2030.

- Por industria de usuario final, el embalaje representó el 34,63% del tamaño del mercado de adhesivos y selladores del Sudeste Asiático en 2024; la unión automotriz está proyectada para crecer a una CAGR del 6,39% hasta 2030.

- Por geografía, Indonesia lideró con el 28,41% de la participación del mercado de adhesivos y selladores del Sudeste Asiático en 2024. Se pronostica que Vietnam se expandirá a una CAGR del 6,77% hasta 2030, la tasa más rápida entre todos los países.

Tendencias e Información del Mercado de Adhesivos y Selladores del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge rápido de infraestructura y vivienda asequible | +1.8% | Indonesia, Filipinas, Vietnam; efecto secundario en Tailandia | Mediano plazo (2-4 años) |

| Expansión del embalaje flexible para bienes de consumo masivo y comercio electrónico | +1.5% | Vietnam, Indonesia, Tailandia; Malasia urbana, Filipinas | Corto plazo (≤ 2 años) |

| Aceleración de inversiones en ensamblaje electrónico | +1.4% | Vietnam, Malasia, Tailandia; Filipinas emergente | Mediano plazo (2-4 años) |

| Adopción de reducción de peso en la industria automotriz | +0.9% | Tailandia, Indonesia, Malasia; Vietnam piloto | Largo plazo (≥ 4 años) |

| Crecimiento de certificaciones de construcción ecológica con bajo contenido de COV | +0.7% | Singapur, Malasia; extendiéndose a Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge Rápido de Infraestructura y Vivienda Asequible

En 2024, Indonesia asignó un presupuesto significativo para obras públicas, junto con un compromiso adicional con el proyecto de la ciudad capital IKN, posicionando a la nación para absorber materiales de construcción sustanciales. Se proyecta que estos proyectos utilizarán morteros para baldosas, membranas impermeabilizantes y selladores de fachada, consumiendo potencialmente una porción notable de la capacidad incremental de la región para 2028. Mientras tanto, Filipinas ha dedicado recursos a iniciativas de transporte y vivienda social. Estos proyectos requieren específicamente selladores conformes con ISO 11600 en juntas sísmicas, orientando la demanda hacia productos de silicona y poliuretano[1]Sika AG, "Sika amplía significativamente su producción de mortero en Indonesia," sika.com. En Vietnam, con una urbanización que supera el 60% en 2024, hay un aumento en las ventas de adhesivos para baldosas premezclados, que reducen notablemente la mano de obra en obra. Las empresas multinacionales están expandiendo rápidamente su presencia: Sika no solo ha más que duplicado su producción de mortero en Bekasi, Indonesia, sino que también ha ampliado su presencia minorista a numerosos puntos de venta, un logro difícil de replicar para los competidores más pequeños. Además, las iniciativas de construcción ecológica como Green Mark y GBI ahora exigen adhesivos con bajo contenido de COV. Si bien este requisito añade costos adicionales de certificación por línea de producto, simultáneamente eleva las barreras de entrada para los actores con capital limitado.

Expansión del Embalaje Flexible para Bienes de Consumo Masivo y Comercio Electrónico

En 2024, Shopee, Lazada y Tiki gestionaron colectivamente un volumen significativo de paquetes. Este aumento llevó a los propietarios de marcas a pasar de envases rígidos a bolsas laminadas más ligeras, reduciendo el peso y, en consecuencia, los costos de flete[2]Thanh Van, "SCG invertirá USD 700 millones en materia prima de etano," vir.com.vn. Las emulsiones acrílicas de base acuosa y de VAE, favorecidas por su compatibilidad con líneas de alta velocidad, dominan el mercado de laminados para embalaje flexible. Mientras tanto, los poliuretanos de base solvente, esenciales para bolsas retort que requieren esterilización, mantienen una presencia notable en el mercado. La inversión del Grupo Deli en Hai Duong, que comenzará a producir unidades adicionales de adhesivos anualmente a partir del cuarto trimestre de 2026, apunta a SKU de papelería para el comercio electrónico regional, amplificando la demanda de grados de baja migración. A medida que los compradores de bienes de consumo masivo rechazan cada vez más el APEO y el NMP, los convertidores enfrentan presión para adoptar portafolios más limpios o arriesgarse a ser excluidos. En Gujarat, la ambiciosa expansión de capacidad de Toyo Ink, con enfoque en tonelaje de exportación, subraya la creciente competencia de los proveedores indios, particularmente en el mercado de la ASEAN.

Aceleración de Inversiones en Ensamblaje Electrónico

En 2024, Vietnam atrajo una inversión extranjera directa (IED) sustancial en electrónica. Grandes actores como Foxconn, Pegatron e Intel expandieron sus plantas de ensamblaje modular en el país. Estas plantas tienen un requisito específico de adhesivos curados por UV y de curado dual, enfatizando la necesidad de tiempos de pegado libre inferiores a 5 segundos. Mientras tanto, el clúster tecnológico de Penang en Malasia atrajo inversiones de Elite Material. Esta inversión se centra en la producción de sustratos semiconductores, que se unen mediante siliconas térmicamente conductoras que disipan el calor de manera eficiente. Luxshare, que opera seis fábricas en Vietnam, utiliza adhesivos DELO. Estos adhesivos cumplen con los límites de contaminación iónica IPC-TM-650, subrayando la creciente demanda de capacidades de prueba en sitio. Dichas pruebas tienen un costo significativo. Este escenario presenta una oportunidad: los proveedores de adhesivos que elijan co-ubicarse pueden potencialmente reducir significativamente los costos de mantenimiento de inventario del usuario final.

Adopción de Reducción de Peso en la Industria Automotriz

En 2024, Tailandia produjo vehículos y tiene como objetivo una penetración significativa de vehículos eléctricos (VE) para 2030. Esta ambición abre oportunidades de unión estructural, desplazando soldaduras por puntos por vehículo. Los epoxis Power y los poliuretanos Force de Sika logran una alta resistencia al cizallamiento en juntas de aluminio con compuesto, reduciendo el tiempo de ensamblaje y disminuyendo el peso de los VE. Covestro y Dow proporcionan rellenos de huecos de poliuretano y silicona, efectivos en un amplio rango de temperatura. Estos parámetros de rendimiento representan un desafío para los convertidores locales, especialmente para replicarlos sin silanos especializados. SEKISUI está realizando un movimiento significativo con su expansión en Tailandia. Esta inversión producirá películas HUD y acústicas para vehículos cada año, un proceso que requiere adhesivos PVB calificados según ISO 12543. Sin embargo, los ciclos de calificación para estos adhesivos abarcan varios años, creando una barrera que favorece a los actores establecidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de COV y regulaciones de importación de productos químicos | -0.6% | Singapur, Malasia; emergente en Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas petroquímicas | -0.9% | Regional; aguda en Indonesia, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Capacidad limitada de materias primas locales | -0.6% | Vietnam, Filipinas, Tailandia; impacto moderado en Indonesia, Malasia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de COV y Regulaciones de Importación de Productos Químicos

Singapur ha establecido límites de COV alineados con los estándares de la UE. Malasia, bajo su Ley de Calidad Ambiental, adopta estos mismos límites, lo que genera costos significativos de reformulación por producto. En Tailandia, el registro de importación de productos químicos de 2024 exige expedientes toxicológicos para isocianatos y endurecedores epoxi, extendiendo los plazos de lanzamiento. Mientras tanto, la falta de pruebas armonizadas en Indonesia y Vietnam permite a los convertidores locales vender líneas de solventes a precios más bajos. Esta disparidad está fragmentando el mercado de adhesivos y selladores en todo el Sudeste Asiático. De cara al futuro, los posibles marcos similares al REACH de la ASEAN podrían introducir tarifas de registro por sustancia para 2028, un movimiento que podría beneficiar a las empresas multinacionales con experiencia toxicológica interna.

Volatilidad del Precio de las Materias Primas Petroquímicas

En 2024, los precios de la nafta fluctuaron significativamente, lo que llevó a una compresión de los márgenes de los convertidores. Esto se debió a que las cláusulas de traslado de costos se rezagaron respecto a los precios al contado. El cracker de etano de SCG en Vietnam está configurado para generar ahorros de costos en etileno a partir de 2027, inclinando así la curva de costos a favor de las materias primas de gas. La expansión de ácido acrílico de Nippon Shokubai en Cilegon está preparada para reducir la dependencia de importaciones de Indonesia y recortar los costos de entrega. Si bien los monómeros especializados aún dependen en gran medida de las importaciones, haciendo que las cadenas de suministro sean vulnerables a retrasos durante los picos de construcción, los polioles de origen biológico alcanzan un precio premium sobre sus contrapartes petroquímicas. Sin embargo, esta brecha de precios disminuye cuando los precios del crudo Brent superan un cierto umbral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina de Adhesivos: El Poliuretano Gana Terreno a Medida que Convergen los Sectores Automotriz y de Embalaje

Los adhesivos de poliuretano están proyectados para crecer a una CAGR del 6,67% hasta 2030, erosionando la participación del 31,46% de los acrílicos en 2024. Este cambio está impulsado por la creciente demanda de uniones elastoméricas en bandejas de baterías para VE, paneles de carrocería compuestos y laminados de alta flexibilidad, todos los cuales requieren uniones que puedan soportar ciclos térmicos. Se espera que las resinas de poliuretano aumenten su presencia en el mercado de adhesivos y selladores del Sudeste Asiático durante el período de pronóstico. Los acrílicos mantienen su liderazgo en volumen debido a su rentabilidad y capacidad para unir sustratos polares. Esto los hace esenciales para polvos de adhesivos para baldosas, etiquetas autoadhesivas y cintas que demandan alta resistencia al cizallamiento. Sin embargo, las iniciativas de reducción de peso en Tailandia e Indonesia están orientando a los fabricantes de equipos originales hacia los poliuretanos. Por ejemplo, SikaForce, un poliuretano, logra una resistencia destacable en juntas de aluminio con compuesto y puede reemplazar numerosas soldaduras en un VE. Si bien los epoxis son preferidos para ensamblajes metálicos estructurales y encapsulado electrónico, su requisito de mezcla de 2 componentes y el largo tiempo de curado pueden ser un cuello de botella para las líneas de producción de alta velocidad. Las siliconas, con su impresionante rango de elasticidad, son favorecidas para juntas y sellado contra la intemperie. Sin embargo, tienen un precio premium. En el frente de la sostenibilidad, los poliuretanos de origen biológico derivados del aceite de palmiste y la lignina kraft están causando revuelo. Al lograr contenido de carbono renovable y cumplir con los estándares ASTM D6866, están desbloqueando primas de adquisición ecológica en mercados como Singapur y la UE.

Los convertidores de acrílicos están preparados para obtener ganancias a medida que la planta de Cilegon de Nippon Shokubai se prepara para la producción doméstica de ésteres de ácido acrílico. Este movimiento está configurado para reducir los costos de monómeros en destino. A pesar de esto, se anticipa que la participación del poliuretano aumentará. Esto se debe en gran medida a que las especificaciones automotrices y de embalaje flexible favorecen cada vez más las químicas que ofrecen tanto resistencia estructural como resistencia al agrietamiento por flexión. Estas son cualidades que los acrílicos y epoxis tradicionales tienen dificultades para ofrecer sin formulaciones híbridas. Los cianoacrilatos, conocidos por su rápido tiempo de curado, han encontrado nichos en los sectores médico y de electrónica de consumo. Sin embargo, su fragilidad inherente limita su aplicación a juntas de baja tensión. Las emulsiones de VAE y EVA encuentran utilidad en carpintería y embalaje de papel. Sin embargo, su limitada resistencia a la humedad plantea desafíos para aplicaciones exteriores a menos que se sometan a reticulación. En resumen, el mercado de adhesivos y selladores del Sudeste Asiático se está orientando hacia grados de poliuretano multifuncionales que equilibran hábilmente la adhesión, la tenacidad y el cumplimiento de los estándares regulatorios.

Por Tecnología de Adhesivos: Los Sistemas Curados por UV Irrumpen en el Ensamblaje Electrónico

Los adhesivos de base acuosa controlaron el 42,37% de la participación tecnológica en 2024, reconocidos por su cumplimiento de bajo contenido de COV y una ventana de sólidos que reduce la energía de secado. Esto es particularmente beneficioso en aplicaciones como morteros para baldosas y material de etiquetas. Sin embargo, a medida que los fabricantes de electrónica buscan tiempos de ciclo rápidos para evitar cuellos de botella en los hornos, se pronostica que los sistemas curados por UV registrarán una CAGR del 6,58% hasta 2030. En el mercado de adhesivos y selladores del Sudeste Asiático, los productos curados por UV capturan actualmente una porción notable de la participación tecnológica, con potencial de aumentar aún más hacia el final de la década. Las lámparas LED-UV, que operan a 395 nm, ofrecen una reducción sustancial en el consumo de electricidad en comparación con los arcos de mercurio tradicionales, lo que se traduce en ahorros anuales significativos por línea de producción. Si bien los grados de base solvente mantienen una participación notable en aplicaciones de bolsas retort y calzado, gracias a sus capacidades de mojado en sustratos no polares y resistencia a altas temperaturas de vapor, las presiones regulatorias están empujando a la industria hacia solventes exentos como la acetona.

En el ámbito de la unión estructural automotriz, las químicas reactivas como los epoxis, poliuretanos e híbridos de metacrilato juegan un papel fundamental, especialmente donde el relleno de huecos y la contracción mínima son primordiales. Los adhesivos termofusibles, si bien dominantes en el sellado de cajas y encuadernación de libros a altas velocidades, tienen una limitación: se ablandan a temperaturas elevadas, restringiendo su uso en logística tropical. La reciente expansión de capacidad de Toyo Ink señala una mayor competencia en el segmento especializado de base solvente. Mientras tanto, la innovadora gama de curado dual de DELO ofrece una ventaja única, permitiendo el ajuste superficial por UV seguido de un postcurado térmico para áreas sombreadas, una característica crucial para la fijación de matrices de sensores. Las fábricas costeras, que lidian con altos niveles de humedad, experimentan una duplicación en los tiempos de secado de los adhesivos de base acuosa. Esto no solo disminuye la resistencia de la unión, sino que también orienta a los especificadores hacia las alternativas reactivas o termofusibles, más costosas.

Por Resina de Selladores: El Poliuretano Captura los Mandatos de Hermeticidad de Fachadas

Los selladores de silicona mantuvieron una participación del 45,28% en los ingresos de 2024, reconocidos por su impresionante resistencia a los rayos UV y elasticidad, funcionando eficazmente en un amplio rango de temperatura. Estos atributos los convierten en la primera opción para aplicaciones en muros cortina y juntas automotrices. Sin embargo, los selladores de poliuretano están en camino de lograr una CAGR del 6,88% hasta 2030. Este aumento se atribuye en gran medida a los estándares ISO 11600 Clase 25LM, que son parte integral de los esquemas Green Mark y GBI, ambos de los cuales priorizan las fachadas herméticas. En el Sudeste Asiático, el mercado de adhesivos y selladores indica que se proyecta el crecimiento de los selladores de poliuretano. La capacidad única del poliuretano para adherirse al hormigón poroso o la mampostería sin necesidad de imprimación, junto con su pintabilidad, lo convierte en una opción rentable para juntas no acristaladas. Si bien los acrílicos sirven como rellenos de huecos interiores efectivos, su susceptibilidad a la degradación por UV y las limitaciones a bajas temperaturas restringen su uso en aplicaciones exteriores. Los selladores epoxi, conocidos por su durabilidad en pisos resistentes a productos químicos, curan hasta un estado rígido, limitando su aplicación principalmente a salas de máquinas. Mientras tanto, los poliéteres híbridos terminados en silano están emergiendo como competidores formidables de las siliconas, ofreciendo una porción significativa del rendimiento de la silicona a un precio reducido, lo que los hace particularmente atractivos para proyectos de nivel medio.

Wacker ha posicionado estratégicamente su nueva capacidad de silicona asiática para enfatizar los grados de bajo módulo. Estos grados son adeptos a soportar el movimiento de juntas, una característica crucial para fachadas altas que enfrentan los desafíos del estrés térmico tropical. En Singapur, el Green Mark Platinum ha elevado el listón al exigir pruebas independientes según ASTM C920. Este requisito, si bien añade un costo de cumplimiento adicional por sellador, subraya la creciente importancia de las multinacionales equipadas con laboratorios internos. A medida que Indonesia embarca en una masiva iniciativa de vivienda, el foco está en el poliuretano. Sus ventajas, como la pintabilidad y un costo unitario más económico, están destinadas a eclipsar la reconocida longevidad de la silicona, especialmente para juntas de fachada y pisos.

Por Industria de Usuario Final: La Unión Automotriz Supera el Volumen del Embalaje

El embalaje consumió el 34,63% del mercado de adhesivos y selladores del Sudeste Asiático en 2024, impulsado por un aumento en los paquetes de comercio electrónico que ha duplicado la demanda de películas flexibles desde 2020. Sin embargo, se proyecta que la unión automotriz entregará una CAGR del 6,39% hasta 2030. Componentes como las bandejas de baterías para VE y los paneles de carrocería compuestos ahora utilizan epoxis o poliuretanos de 2 componentes, que ofrecen alta resistencia al cizallamiento. Este avance no solo reemplaza la necesidad de soldaduras tradicionales, sino que también agiliza los ciclos de ensamblaje. El sector de edificación y construcción sigue siendo robusto, con los proyectos de infraestructura de Indonesia consumiendo potencialmente una porción notable de la capacidad añadida de la región. En la fabricación de calzado, tanto Indonesia como Vietnam optan por poliuretanos y neoprenos de base solvente, garantizando durabilidad frente al agrietamiento por flexión durante ciclos extensos.

Los usuarios en los sectores de etiquetas, cintas y cartón corrugado prefieren los acrílicos de base acuosa por su cumplimiento de bajo contenido de COV y las altas velocidades de las máquinas. En contraste, los fabricantes de bolsas retort dependen de los poliuretanos de base solvente, esenciales para lograr la esterilización. Si bien la unión en el sector sanitario es un nicho especializado, genera impresionantes márgenes brutos, gracias a los estrictos estándares ISO 10993 y USP VI. Los centros de mantenimiento, reparación y revisión aeroespacial en Singapur y Malasia buscan adhesivos de película epoxi de alto rendimiento, específicamente aquellos certificados para cumplir con las especificaciones de Boeing y Airbus. Sin embargo, vale la pena señalar que este segmento aeroespacial constituye una pequeña porción del tonelaje total de la región.

Análisis Geográfico

Vietnam lidera la trayectoria más rápida, expandiéndose a una CAGR del 6,77% hasta 2030. Este auge está impulsado por la IED en electrónica en 2024 de gigantes de la industria como Foxconn, Pegatron e Intel, impulsando el consumo de grados curados por UV y térmicamente conductores. A pesar de una factura de importación anual sustancial, la localización de componentes sigue siendo baja. Este escenario otorga a los convertidores co-ubicados una notable ventaja en costos de inventario. Además, el cracker de etano de SCG, que generará ahorros en olefinas a partir de 2027, refuerza las aspiraciones de Vietnam de emerger como un centro regional para la producción de adhesivos.

Indonesia mantuvo el 28,41% de los ingresos de 2024 para el tamaño del mercado de adhesivos y selladores del Sudeste Asiático. Este dominio está anclado por un sector de la construcción que contribuye notablemente al PIB y una inversión estatal sustancial en infraestructura. Sika, con su mayor producción de mortero en Bekasi y una extensa red de tiendas, tiene como objetivo una participación significativa en el mercado local de adhesivos para baldosas para 2027. Mientras tanto, el movimiento de Nippon Shokubai para expandir la producción de ácido acrílico está preparado para reducir la dependencia de importaciones, lo que se traduce en una notable caída en los costos de materias primas para los convertidores locales.

Tailandia, habiendo producido un número sustancial de vehículos en 2024, está apuntando a una penetración significativa de vehículos eléctricos (VE) para 2030. Este cambio está destinado a impulsar la demanda de adhesivos estructurales, especialmente para bandejas de baterías y paneles compuestos, que reemplazan cada vez más las soldaduras por puntos tradicionales. En Malasia, el clúster de semiconductores de Penang ha atraído inversiones, con Elite Material y MKS Instruments aportando fondos para una nueva planta de equipos de litografía. Se espera que esta afluencia eleve la demanda de siliconas térmicamente conductoras. Singapur, guiado por su Plan Maestro de Transporte Terrestre 2040, está orientando sus proyectos de construcción hacia la sostenibilidad. El plan enfatiza el uso de los estándares Green Mark Platinum, exigiendo selladores con bajos niveles de COV. En Filipinas, se ha asignado una inversión significativa para mejoras ferroviarias y portuarias a partir de septiembre de 2024. Estas mejoras requieren específicamente selladores ISO 11600 para garantizar la resiliencia sísmica. Mientras tanto, Camboya, Laos, Myanmar y Brunéi, que representan colectivamente una pequeña porción del volumen, están experimentando crecimiento desde bases modestas. Sin embargo, su alta dependencia de las importaciones hace que los costos logísticos sean impredecibles.

Panorama Competitivo

El mercado de adhesivos y selladores del Sudeste Asiático está moderadamente fragmentado. La ampliación de Sika en Bekasi por CHF 50 millones y sus 30.000 puntos de venta minorista refuerzan un liderazgo en costos difícil de replicar para las empresas más pequeñas. En Singapur y los mercados de exportación de la UE, los adhesivos de poliuretano de origen biológico, obtenidos del aceite de palmiste y la lignina kraft, están aprovechando oportunidades de espacio en blanco. Estos adhesivos cuentan con contenido de carbono renovable y alcanzan primas de adquisición ecológica. El liderazgo en tecnología de curado por UV recae en DELO, cuyos grados de curado dual cumplen con AEC-Q100 para sensores automotrices y curan las áreas de sombra térmicamente.

Líderes de la Industria de Adhesivos y Selladores del Sudeste Asiático

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Henkel lanzó Loctite Liofol LA 7837/LA 6265, un poliuretano alifático sin solvente para embalaje retort de alimentos para mascotas de alta temperatura.

- Diciembre de 2024: La unidad Bostik de Arkema completó la adquisición del negocio de adhesivos laminantes para embalaje flexible de Dow, ampliando su presencia en el Sudeste Asiático.

Alcance del Informe del Mercado de Adhesivos y Selladores del Sudeste Asiático

Los adhesivos son sustancias que unen dos o más superficies para crear una conexión fuerte y duradera. Los selladores son materiales que se utilizan para rellenar huecos y crear una barrera contra el aire, la humedad u otros elementos.

El mercado de adhesivos y selladores del Sudeste Asiático está segmentado por resina de adhesivos, tecnología de adhesivos, resina de selladores, industria de usuario final y geografía. Por Resina de Adhesivos, el mercado está segmentado en poliuretano, epoxi, acrílico, silicona, cianoacrilato, VAE/EVA y otras resinas. Por Tecnología de Adhesivos, el mercado está segmentado en base acuosa, base solvente, reactivo, termofusible y curado por UV. Por Resina de Selladores, el mercado está segmentado en silicona, poliuretano, acrílico, epoxi y otras resinas. Por Industria de Usuario Final, el mercado está segmentado en aeroespacial, automotriz, edificación y construcción, calzado y cuero, sanidad, embalaje, carpintería y ebanistería, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de adhesivos y selladores en 6 países de la región del Sudeste Asiático. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Poliuretano |

| Epoxi |

| Acrílico |

| Silicona |

| Cianoacrilato |

| VAE / EVA |

| Otras Resinas |

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Termofusible |

| Curado por UV |

| Silicona |

| Poliuretano |

| Acrílico |

| Epoxi |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Edificación y Construcción |

| Calzado y Cuero |

| Sanidad |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto del Sudeste Asiático |

| Por Resina de Adhesivos | Poliuretano |

| Epoxi | |

| Acrílico | |

| Silicona | |

| Cianoacrilato | |

| VAE / EVA | |

| Otras Resinas | |

| Por Tecnología de Adhesivos | Base Acuosa |

| Base Solvente | |

| Reactivo | |

| Termofusible | |

| Curado por UV | |

| Por Resina de Selladores | Silicona |

| Poliuretano | |

| Acrílico | |

| Epoxi | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Edificación y Construcción | |

| Calzado y Cuero | |

| Sanidad | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de adhesivos y selladores del Sudeste Asiático en 2025?

El mercado está valorado en USD 3.790 millones en 2025.

¿A qué velocidad está creciendo el segmento de Vietnam?

Se pronostica que Vietnam registrará una CAGR del 6,77% hasta 2030, la más rápida de la región.

¿Qué categoría de resina está ganando mayor participación?

Los adhesivos de poliuretano se están expandiendo a una CAGR del 6,67%, superando a los acrílicos.

¿Por qué los adhesivos curados por UV están ganando terreno?

Los ensambladores de electrónica prefieren tiempos de curado inferiores a 5 segundos que eliminan los cuellos de botella en los hornos y reducen los costos de energía.

¿Qué regulaciones influyen en las formulaciones de adhesivos en Singapur?

El Green Mark Platinum exige emisiones de COV inferiores a 50 g/L y formaldehído por debajo del 0,05%.

Última actualización de la página el: