Tamaño y Participación del Mercado de Adhesivos y Selladores Automotrices de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

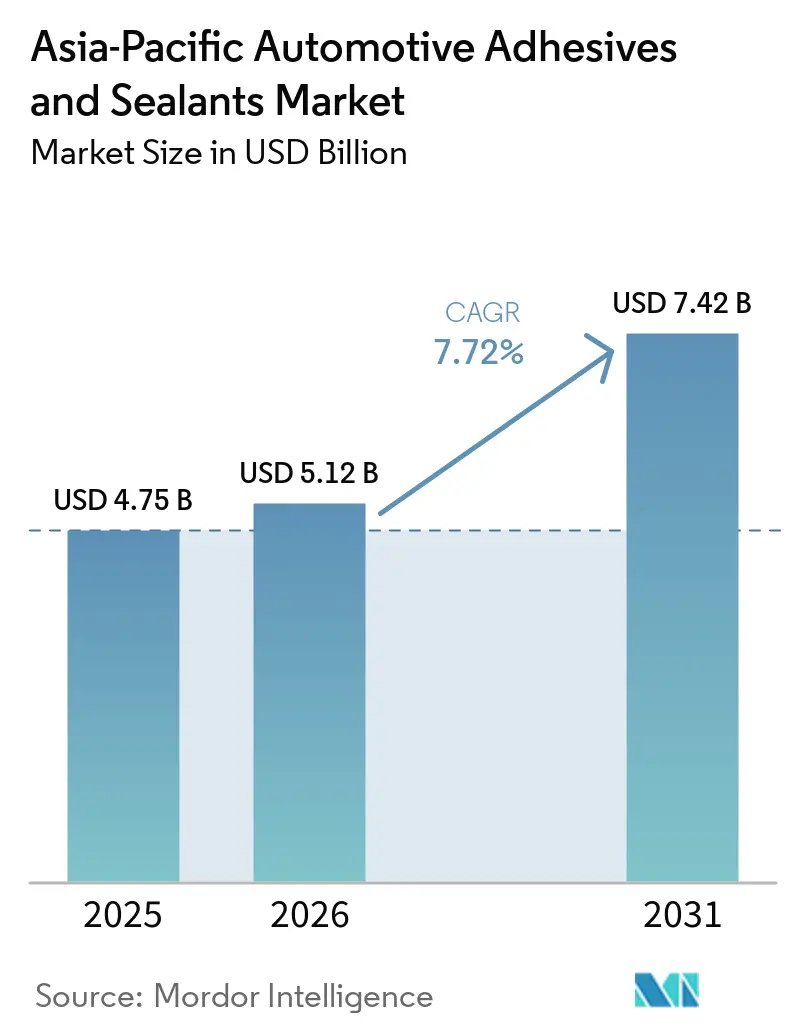

| Tamaño del mercado en el año base (2025) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores Automotrices de Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos y Selladores Automotrices de Asia-Pacífico sea de USD 4,75 mil millones en 2025, USD 5,12 mil millones en 2026, y alcance USD 7,42 mil millones en 2031, creciendo a una CAGR del 7,72% de 2026 a 2031. Los fabricantes de automóviles están incrementando el uso de adhesivos por vehículo a medida que los diseños de carrocería en blanco de múltiples materiales reemplazan las estructuras de acero soldadas por puntos tradicionales. Este cambio está impulsado por la implementación de los límites de emisiones China VI B y la alineación de los objetivos de Economía Promedio de Combustible Corporativa (CAFE). El rápido crecimiento en la producción de vehículos eléctricos de batería (BEV) está impulsando aún más la demanda de materiales de interfaz térmica y de empaque capaces de disipar calor a niveles superiores a 1,5 W/m·K. Simultáneamente, países como Indonesia, India y Tailandia están localizando el ensamblaje de vehículos eléctricos (EV), lo que genera un aumento en la demanda de selladores de poliuretano y silicona que cumplen con estrictos estándares de inflamabilidad y dieléctricos. Los proveedores globales están introduciendo grados de adhesivos libres de isocianato, de base biológica y desmontables que mejoran la reciclabilidad y reducen las emisiones del ciclo de vida sin comprometer la resistencia al cizallamiento en solape. Las fluctuaciones en los precios de las materias primas y la escasez de mano de obra calificada para la dispensación robótica siguen siendo desafíos clave para una adopción más amplia en plantas de nivel dos en la región de la ASEAN.

Conclusiones Clave del Informe

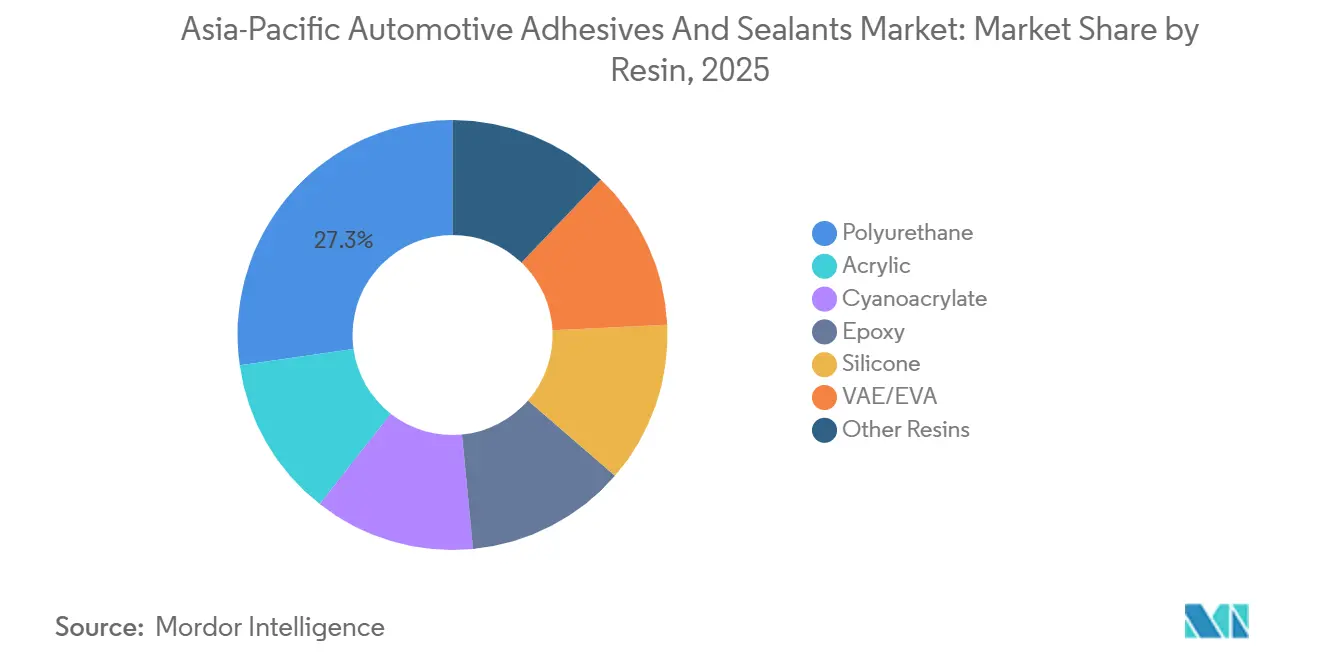

- Por resina, el poliuretano lideró con el 27,25% de la participación del mercado de Adhesivos y Selladores Automotrices de Asia-Pacífico en 2025, mientras que se proyecta que VAE/EVA se expanda a una CAGR del 6,55% hasta 2031.

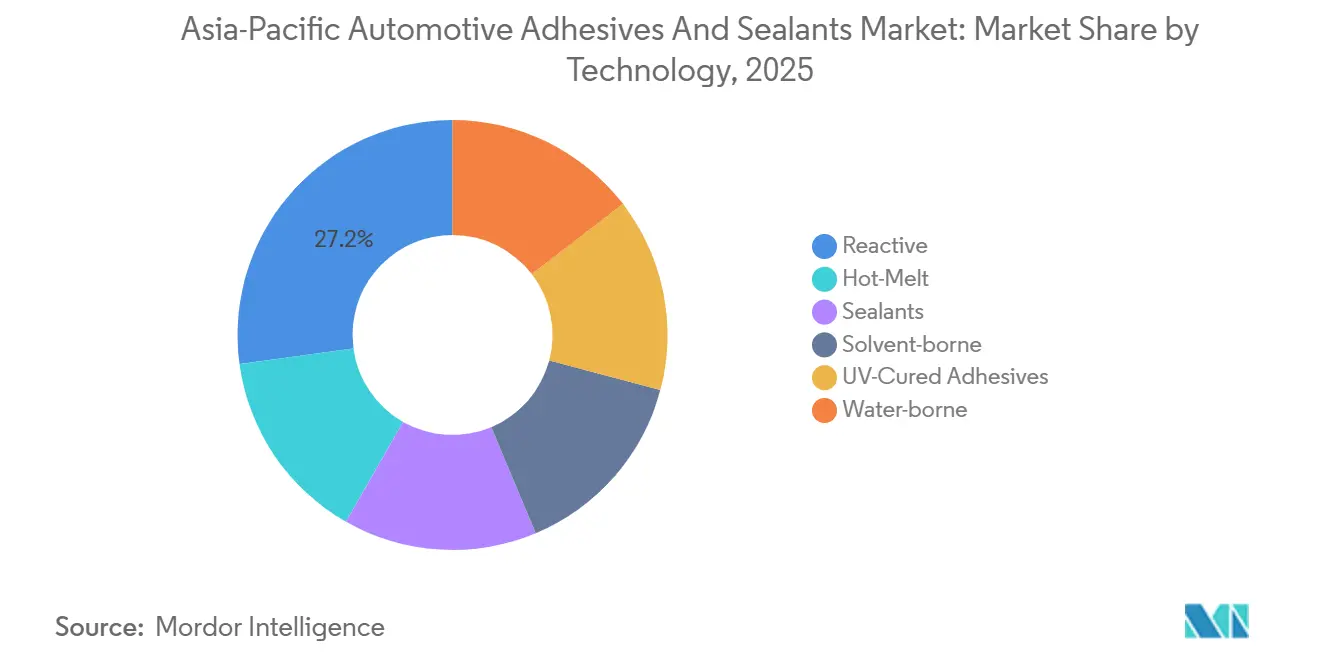

- Por tecnología, los sistemas reactivos mantuvieron una participación de ingresos del 27,16% en 2025; las plataformas de fusión en caliente registran la trayectoria más rápida con una CAGR del 8,53% durante 2026-2031.

- Por geografía, China dominó con el 53,66% de las ventas regionales en 2025, mientras que se prevé que Indonesia registre la CAGR más rápida del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores Automotrices de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia de los OEM por diseños de carrocería en blanco de múltiples materiales | +1.8% | China, Japón, Corea del Sur; efecto secundario en India y Tailandia | Mediano plazo (2-4 años) |

| Mandatos de reducción de peso bajo las normas China VI y CAFE | +1.5% | China (nacional); Japón y Corea del Sur (equivalente voluntario a CAFE) | Corto plazo (≤ 2 años) |

| Aumento en la demanda de empaque de paquetes de baterías para vehículos eléctricos | +1.6% | China, India, Indonesia; adopción temprana en Tailandia y Malasia | Mediano plazo (2-4 años) |

| Empresas emergentes que comercializan químicas de poliuretano de base biológica | +0.7% | Global, con implementaciones piloto en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Surgimiento de adhesivos compuestos de baja energía superficial | +0.6% | Japón, Corea del Sur, China (OEM de gama alta); nicho en India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia de los OEM por Diseños de Carrocería en Blanco de Múltiples Materiales

Los fabricantes de automóviles en la región están integrando acero, aluminio, magnesio y polímeros reforzados con fibra de carbono dentro de estructuras únicas para reducir el peso en vacío entre un 8-12%. Este cambio ha incrementado el uso de adhesivos de aproximadamente 15 kilogramos a más de 25 kilogramos por vehículo[1]Sika AG, "Conferencia de Inversores y Medios Fast Forward," sika.com. El proceso de integración multifase de ArcelorMittal para sedanes chinos combina acero de ultra alta resistencia con cierres de aluminio, una combinación inadecuada para la soldadura por puntos de resistencia debido al riesgo de corrosión galvánica. En 2025, Seres adoptó subchasis de fundición a presión de magnesio, especificando adhesivos estructurales epoxi que logran una resistencia al cizallamiento en solape superior a 10 megapascales (MPa) sin requerir pretratamiento superficial. Los proveedores japoneses de nivel uno informan que los selladores de polímero modificado con sililo, que curan a temperaturas ambiente, reducen los tiempos de ciclo al eliminar la necesidad de hornos de cocción. Estos avances están integrando los adhesivos más profundamente en plataformas de alto volumen programadas para su lanzamiento entre 2027 y 2030.

Mandatos de Reducción de Peso bajo las Normas China VI y CAFE

La implementación de China de los estándares China VI B en enero de 2026 reducirá los umbrales de materia particulada en un 30% y los límites de óxidos de nitrógeno (NOx) en un 50%, mientras que las pruebas de emisiones en conducción real mejorarán la aplicación. Además, los fabricantes de equipos originales (OEM) deben alcanzar un promedio de flota de 3,3 litros por 100 kilómetros (L/100 km) para 2030, impulsando la sustitución del acero por aluminio y compuestos unidos con adhesivos que eliminan la necesidad de túneles de calor intensivos en energía. Hyundai y Kia siguen un enfoque similar, utilizando fusiones en caliente reactivas en portones traseros y capós para reducir el peso entre 3-5 kilogramos por cierre. Las regulaciones de Etapa 4 de Japón, vigentes en 2026, extienden los requisitos de reducción de peso a furgonetas y minitrucks, aumentando la demanda de proveedores de poliuretanos monocomponente calificados.

Aumento en la Demanda de Empaque de Paquetes de Baterías para Vehículos Eléctricos

Las tasas de carga de vehículos eléctricos de batería (BEV) superiores a 3C están elevando las temperaturas de los paquetes, lo que lleva a la adopción de adhesivos de interfaz térmica con niveles de conductividad de 1,5-3 vatios por metro-kelvin (W/m·K), que están reemplazando a los rellenos de huecos tradicionales. El sellador de silicona LOCTITE SI 54861 de Henkel, certificado según UL94-V0 y con más del 200% de elongación, se ha convertido en estándar para las cubiertas superiores de baterías chinas[2]H.B. Fuller Co., "Día del Inversor 2025," hbfuller.com . En India, se proyecta que los ingresos por adhesivos para vehículos eléctricos crezcan de USD 94,3 millones en 2024 a casi USD 2 mil millones para 2034, respaldados por los subsidios de Adopción y Fabricación Más Rápida de Vehículos Híbridos y Eléctricos (FAME) II. Las químicas desmontables que se ablandan bajo calor controlado están siendo pilotadas por recicladores japoneses, permitiendo el desmontaje de paquetes sin trituración.

Empresas Emergentes que Comercializan Químicas de Poliuretano de Base Biológica

Henkel introdujo Technomelt PUR 6260 ECO en noviembre de 2025, con un contenido del 60% de aceite de ricino y poliol reciclado, cumpliendo con los requisitos de resistencia al cizallamiento en solape de mayor o igual a 3 megapascales (MPa). DIC está ampliando su capacidad de poliuretano de base acuosa en Guangdong e incrementando la producción de resina epoxi en un 59% en su planta de Chiba, con finalización prevista para julio de 2029, respaldada por una subvención gubernamental de JPY 3 mil millones (USD 0,01 mil millones). Aunque los grados de base biológica tienen una prima de costo del 15-20%, las regulaciones de ajuste en frontera de carbono están acelerando los ensayos a nivel de flota entre los OEM multinacionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas de isocianato y epoxi | -0.9% | China, Japón, Corea del Sur (centros de producción primarios); se extiende a la ASEAN | Corto plazo (≤ 2 años) |

| Impulso de los OEM hacia la fijación mecánica para facilitar la reparación | -0.5% | India, Indonesia, Tailandia (redes de reparación de colisiones incipientes) | Mediano plazo (2-4 años) |

| Estrictos límites de COV en Japón y Corea del Sur | -0.4% | Japón, Corea del Sur e influencia indirecta en las ciudades costeras de China | Corto plazo (≤ 2 años) |

| Brecha de habilidades en programación de dispensación robótica en plantas de Nivel 2 | -0.3% | Indonesia, Tailandia, Malasia (clústeres de proveedores de nivel dos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas de Isocianato y Epoxi

Las interrupciones no planificadas de diisocianato de difenilmetileno (MDI) y las fluctuaciones en los precios del petróleo crudo causaron variaciones en el mercado spot durante 2025, reduciendo los márgenes de los formuladores más pequeños de la ASEAN entre 200-300 puntos básicos. El mercado del epoxi se debilitó a principios de 2026, lo que llevó a algunos proveedores a retrasar iniciativas de investigación y desarrollo y planes de expansión de capacidad. La nueva unidad de epoxi de DIC en Chiba, subsidiada para garantizar el suministro doméstico, destaca la significativa inversión de capital requerida para gestionar los riesgos de materias primas. Si bien las alternativas de polímero modificado con sililo ayudan a reducir la exposición al isocianato, siguen siendo limitadas por restricciones de envejecimiento térmico por encima de 120°C.

Impulso de los OEM hacia la Fijación Mecánica para Facilitar la Reparación

Las redes de reparación de colisiones en India e Indonesia a menudo carecen de acceso a hornos de infrarrojos y herramientas de preparación de superficies, lo que lleva a los fabricantes de automóviles a reintroducir clips y remaches para paneles no estructurales. Este enfoque híbrido reduce el consumo de adhesivos entre un 10-15% por vehículo y ha influido en el ensamblaje de paquetes de baterías de Tesla Shanghái, que incorporó sujetadores mecánicos en 2025 para agilizar las reparaciones relacionadas con garantías. La adquisición de ND Industries por parte de H.B. Fuller Company en 2024 refleja la expectativa de que los híbridos de sujetador-adhesivo seguirán desempeñando un papel en los segmentos de mercado sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Poliuretano Domina, VAE/EVA se Acelera

Se espera que el poliuretano represente el 27,25% de la participación del mercado de Adhesivos y Selladores Automotrices de Asia-Pacífico en 2025, impulsado por su elongación del 400% y propiedades de curado por humedad, que son adecuadas para uniones de sustratos mixtos. Los grados de poliuretano termoconductor de Henkel, con conductividad térmica de 1,2-3,4 vatios por metro-kelvin (W/m·K), se utilizan ampliamente en la unión de módulos de vehículos eléctricos (EV). Los adhesivos epoxi se utilizan en aplicaciones bajo el capó que requieren resistencia a temperaturas de hasta 180°C, mientras que los adhesivos de silicona son preferidos para paquetes de baterías de alto voltaje debido a su resistencia dieléctrica superior a 10 kilovoltios por milímetro (kV/mm).

Los sistemas de base acuosa de acetato de vinilo etileno/etileno acetato de vinilo (VAE/EVA), aunque actualmente tienen una participación de mercado menor, se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,55% hasta 2031. Su rentabilidad y cumplimiento con las regulaciones de compuestos orgánicos volátiles (COV) los hacen adecuados para aplicaciones como revestimientos de techo y paneles de puertas en India. Estos adhesivos ayudan a los fabricantes de equipos originales (OEM) a cumplir con el límite de formaldehído en cabina de Japón de 100 microgramos por metro cúbico (µg/m³) sin requerir inversiones en lámparas ultravioleta (UV). Se espera que el mercado de adhesivos VAE/EVA se expanda significativamente, respaldado por el aumento de la capacidad de producción regional de proveedores domésticos.

Por Tecnología: Los Sistemas Reactivos Mantienen su Posición, la Fusión en Caliente Gana Terreno

Se proyecta que los sistemas reactivos de uno y dos componentes retengan una participación de ingresos del 27,16% en 2025, gracias a su capacidad de ofrecer una resistencia al cizallamiento en solape de mayor o igual a 15 megapascales (MPa) en un rango de temperatura de -40°C a +120°C. Sika ha reportado una fuerte demanda de estos sistemas tanto en plataformas automotrices globales como regionales en Asia.

Se anticipa que los adhesivos de fusión en caliente crezcan a una CAGR del 8,53% hasta 2031, marcando el crecimiento más rápido entre todas las tecnologías. Su capacidad para lograr resistencia de manipulación en 15 segundos los hace adecuados para líneas de producción de alta variedad en países como Tailandia y Malasia. Se espera que el mercado de adhesivos de fusión en caliente se expanda a medida que las alternativas de base solvente sean eliminadas gradualmente debido a regulaciones más estrictas de COV. Los adhesivos curados por UV siguen siendo una opción premium, utilizados principalmente en el ensamblaje de parabrisas y techos panorámicos, donde las restricciones de línea de visión de la lámpara limitan una adopción más amplia.

Análisis Geográfico

China representó el 53,66% de los ingresos regionales en 2025, impulsada por la producción de más de 25 millones de vehículos de pasajeros y la adopción temprana de diseños de múltiples materiales influenciados por las regulaciones de emisiones China VI B. Sika amplió sus operaciones con nuevas plantas en Xi'an y Suzhou; sin embargo, un sector inmobiliario lento provocó una caída del 5,2% en sus ventas chinas en moneda local durante 2025. A pesar de esto, los proyectos de OEM chinos de exportación valorados en CHF 19 mil millones (USD 24,05 mil millones) han aumentado la demanda de exportación de adhesivos que cumplen con especificaciones globales.

Japón y Corea del Sur se están enfocando en químicas curadas por UV y de base biológica, aunque los estrictos límites de COV han elevado los gastos de capital para los proveedores de nivel dos. La expansión de epoxi de DIC respaldada por subsidios de JPY 3 mil millones (USD 0,01 mil millones), programada para completarse en 2029, se espera que mejore la seguridad del suministro e impulse las exportaciones de tecnología a los países de la ASEAN. Hyundai y Kia han adoptado fusiones en caliente reactivas para plataformas globales para cumplir con los objetivos voluntarios de eficiencia de combustible alineados con los estándares CAFE de China.

Indonesia lidera el crecimiento regional con una CAGR del 6,72%, respaldada por un aumento del 230% interanual en las ventas de BEV durante el primer trimestre de 2024. Sika duplicó la capacidad de su planta de Bekasi en 2024 e inició ensayos de adhesivos de base acuosa en sus instalaciones de Java. India le sigue con un crecimiento anual constante de la demanda de adhesivos del 8-10%, destacado por la instalación de Pidilite en Punjab de USD 36 millones, que apunta a una capacidad de 200.000 toneladas para 2027. El repunte del 20,65% en las ventas de automóviles de pasajeros en Tailandia en noviembre de 2025 y las líneas de producción de fusión en caliente de alto rendimiento de Malasia subrayan aún más el potencial de crecimiento en la región de la ASEAN.

Panorama Competitivo

El mercado de adhesivos y selladores automotrices de Asia-Pacífico está moderadamente fragmentado. Cinco grandes empresas globales, Henkel AG & Co. KGaA, Sika AG, H.B. Fuller Company, 3M y Dow, representan aproximadamente el 55-60% de las especificaciones de fabricantes de equipos originales (OEM) de nivel uno en el mercado de Adhesivos y Selladores Automotrices de Asia-Pacífico. La iniciativa "Fast Forward" de Sika planea cerrar varias plantas chinas más pequeñas para 2027, con el objetivo de lograr ahorros anuales de CHF 150-200 millones (USD 189,94-253,25 millones), lo que refleja presiones de costos incluso para los actores establecidos. La adquisición de USD 150 millones de la línea de adhesivos de laminación para embalaje flexible de Dow por parte de Arkema ha añadido activos libres de solventes y de base biológica, que se proyecta generarán USD 30 millones en Ganancias Antes de Intereses, Impuestos, Depreciación y Amortización (EBITDA) en cinco años.

H.B. Fuller Company amplió su presencia en el mercado con la adquisición de ND Industries en 2024, posicionándose para atender la creciente demanda de soluciones híbridas de sujetador-adhesivo en aplicaciones interiores sensibles al costo. Los competidores regionales como Pidilite, DIC y Shanghai Huitian están ganando terreno en los segmentos de posventa y nivel dos mediante el desarrollo de productos de baja energía superficial y conformes con los Compuestos Orgánicos Volátiles (COV) adaptados a los requisitos regulatorios locales. La espuma de poliuretano SHOKLESS de Huntsman para baterías de Vehículos Eléctricos (EV) y la apertura de su centro de innovación de 11.000 m² en 2024 destacan las significativas inversiones en Investigación y Desarrollo (I+D) necesarias para competir en segmentos de e-movilidad de alto margen. Las oportunidades de crecimiento permanecen en áreas como los adhesivos desmontables para reciclaje y las soluciones de unión sin imprimación para polipropileno y fibra de carbono.

Líderes de la Industria de Adhesivos y Selladores Automotrices de Asia-Pacífico

3M

Henkel AG & Co. KGaA

Sika AG

Dow

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Henkel AG & Co. KGaA introdujo Loctite MS 9650, un adhesivo de polímero modificado con sililo libre de isocianato, diseñado para unir múltiples sustratos en la producción automotriz. Este producto apunta a la creciente demanda de adhesivos y selladores en la industria automotriz de Asia-Pacífico, particularmente en India y el Sudeste Asiático.

- Junio de 2025: Sika AG ha actualizado su planta de Suzhou para enfocarse en tecnologías de poliuretano de alta viscosidad para unión y sellado avanzados, priorizando el suministro local para local. Este desarrollo se alinea con la creciente demanda de adhesivos y selladores automotrices en la región de Asia-Pacífico.

Alcance del Informe del Mercado de Adhesivos y Selladores Automotrices de Asia-Pacífico

Los adhesivos y selladores automotrices son compuestos químicos utilizados para unir componentes, rellenar huecos y sellar juntas en vehículos. Actúan como alternativa a los sujetadores mecánicos, contribuyendo a la reducción de peso, mejorando la integridad estructural y aumentando la durabilidad. Estos compuestos previenen fugas, reducen el ruido y la vibración (Ruido, Vibración y Aspereza - NVH), y garantizan una distribución efectiva del estrés, lo cual es fundamental para el ensamblaje de vehículos modernos ligeros y eléctricos.

El mercado de adhesivos y selladores automotrices de Asia-Pacífico está segmentado por resina, tecnología y geografía. Por resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en fusión en caliente, reactivo, selladores, base solvente, adhesivos curados por UV y base acuosa. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos y selladores automotrices en 9 países de la región. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Fusión en Caliente |

| Reactivo |

| Selladores |

| Base Solvente |

| Adhesivos Curados por UV |

| Base Acuosa |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Singapur |

| Corea del Sur |

| Tailandia |

| Resto de Asia-Pacífico |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología | Fusión en Caliente |

| Reactivo | |

| Selladores | |

| Base Solvente | |

| Adhesivos Curados por UV | |

| Base Acuosa | |

| Por Geografía | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Industria del Usuario Final - En la industria automotriz, tanto las aplicaciones de adhesivos y selladores para OEM como para el mercado de posventa se consideran dentro del alcance.

- Producto - Todos los productos de adhesivos y selladores utilizados en la industria automotriz se consideran en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se toman en consideración las tecnologías de Base Acuosa, Base Solvente, Reactivo, Fusión en Caliente, Adhesivos Curados por UV y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Acuosa | Los adhesivos de base acuosa utilizan agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos curados por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno de la producción son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina el requisito de alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos fabricados por el hombre que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas de base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas de papel, rollos o cartones con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción