Tamaño y Participación del Mercado de Adhesivos y Selladores de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

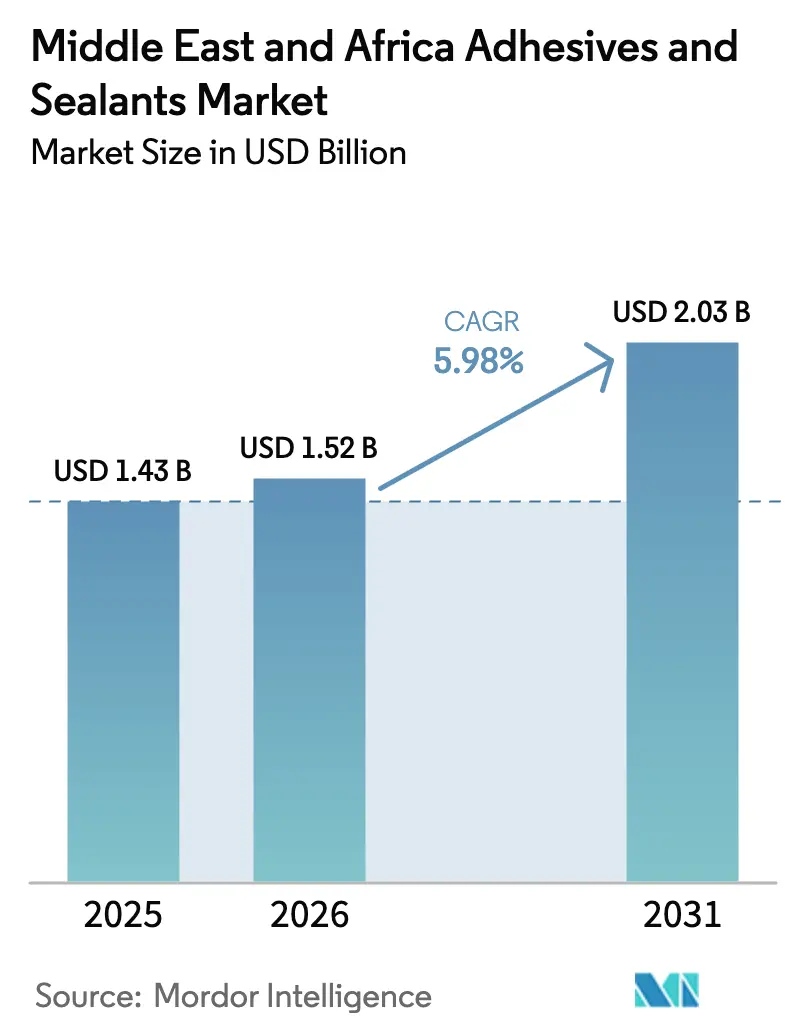

| Tamaño del mercado en el año base (2025) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Adhesivos y Selladores de Oriente Medio y África fue valorado en USD 1,43 mil millones en 2025 y se estima que crecerá desde USD 1,52 mil millones en 2026 hasta alcanzar USD 2,03 mil millones en 2031, a una CAGR del 5,98% durante el período de pronóstico (2026-2031). Los cambios estructurales hacia formulaciones base agua y reactivas, junto con el gasto masivo en infraestructura en Arabia Saudita y el endurecimiento de los límites de compuestos orgánicos volátiles (COV) en todo el Golfo, sustentan esta expansión. El creciente ensamblaje de dispositivos médicos en zonas francas, la mayor demanda de embalaje para comercio electrónico y la rápida producción automotriz en Marruecos y Egipto impulsan aún más la demanda. Las multinacionales utilizan plantas de mezcla localizadas en Yeda, Dubái y El Cairo para acortar los plazos de entrega, mientras que los especialistas regionales protegen su participación con formulaciones personalizadas y soporte técnico en sitio. Las fluctuaciones en los precios de las materias primas y las deficiencias en la cadena de frío en África Oriental siguen siendo obstáculos, aunque las sostenidas entradas de capital en vivienda modular, energía eólica y producción de baterías para vehículos eléctricos continúan generando nuevas oportunidades.

Conclusiones Clave del Informe

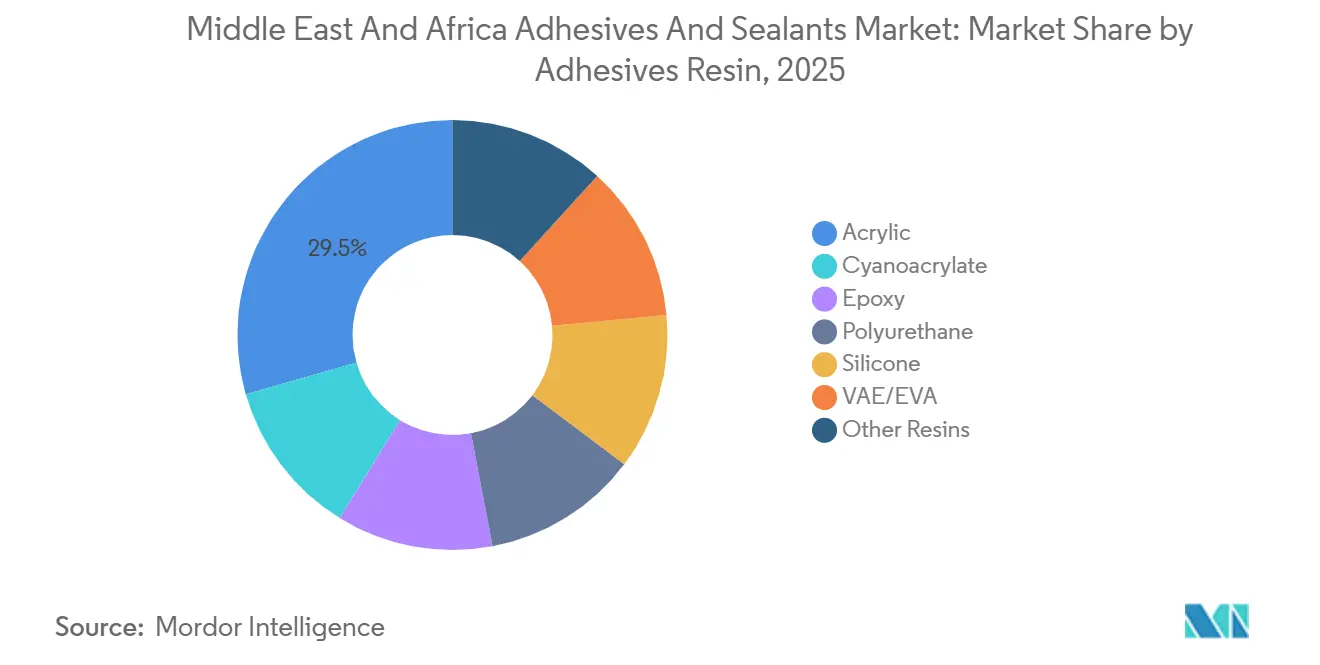

- Por resina de adhesivo, los acrílicos captaron el 29,46% de la demanda de 2025, mientras que se proyecta que los poliuretanos registren la CAGR más rápida del 6,24% hasta 2031.

- Por tecnología de adhesivo, las formulaciones base agua representaron el 37,28% de la demanda de 2025; los sistemas reactivos se expanden a una CAGR líder del 6,31% hasta 2031.

- Por resina de sellador, los poliuretanos lideraron con una participación del 41,37% en 2025, mientras que las siliconas están proyectadas para crecer a una CAGR del 6,18% en aplicaciones de fachada y solar.

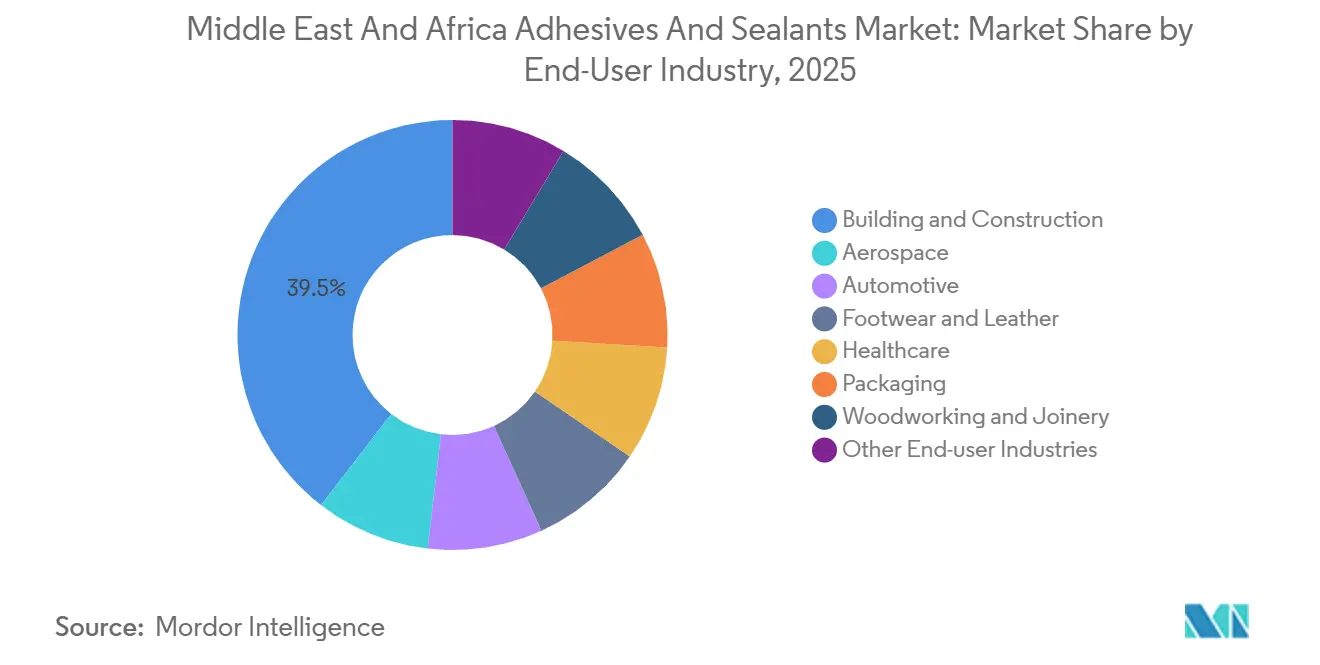

- Por usuario final, la construcción generó el 39,52% de la demanda de 2025; los adhesivos para el sector sanitario registran la CAGR más rápida del 6,27% gracias a la producción de sensores portátiles en los Emiratos Árabes Unidos y Arabia Saudita.

- Por geografía, Arabia Saudita mantuvo una participación dominante del 34,48% en 2025, aunque se prevé que los Emiratos Árabes Unidos registren una CAGR del 6,12% impulsada por los proyectos de Expo City y Masdar City.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de construcción bajo la Visión 2030 de Arabia Saudita | +1.8% | Arabia Saudita, con efecto secundario en los Emiratos Árabes Unidos y Qatar | Largo plazo (≥ 4 años) |

| Auge del embalaje impulsado por el comercio electrónico en el CCG y Egipto | +1.2% | Núcleo del CCG (Emiratos Árabes Unidos, Arabia Saudita, Kuwait), Egipto | Mediano plazo (2-4 años) |

| Expansión de fabricantes de equipos originales automotrices y posventa en Marruecos y Egipto | +0.9% | Marruecos, Egipto, con exportaciones a la UE y África Subsahariana | Mediano plazo (2-4 años) |

| Adopción de construcción modular en África Oriental | +0.6% | Kenia, Etiopía, Tanzania | Largo plazo (≥ 4 años) |

| Mandatos de localización del Golfo para adhesivos de productos de higiene | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, Baréin | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Construcción bajo la Visión 2030 de Arabia Saudita

El Fondo de Inversión Pública desplegó USD 40 mil millones en 2025 en proyectos ancla como NEOM, Qiddiya y el Parque Rey Salmán[1]Fondo de Inversión Pública, "Informe Anual 2025," pif.gov.sa. El acristalamiento de muro cortina en la ciudad lineal de NEOM utiliza selladores de silicona estructural formulados con aditivos bloqueadores de UV para resistir 12 horas de exposición solar diaria. Las villas marinas en el Desarrollo del Mar Rojo dependen de adhesivos de poliuretano capaces de resistir ciclos de niebla salina de 3.000 horas, lo que ha impulsado nuevos sistemas monocomponente de Sika y Wacker Chemie. Los epoxis de curado rápido en paneles prefabricados aceleran los cronogramas en un 40%, reduciendo la mano de obra en los megaproyectos. Especificaciones similares se extienden a la Fase II de Lusail City en Qatar, donde los selladores de poliuretano reactivo unen el revestimiento compuesto en torres de gran altura.

Auge del Embalaje Impulsado por el Comercio Electrónico en el CCG y Egipto

El valor bruto de mercancías del comercio electrónico de los Emiratos Árabes Unidos alcanzó USD 9,2 mil millones en 2025, impulsando la demanda de cajas de cartón corrugado un 18% interanual y promoviendo el uso de adhesivos de almidón base agua que cumplen con las regulaciones de contacto con alimentos. La producción egipcia de cartón aumentó a 1,8 millones de toneladas métricas en 2025 a medida que Amazon y Noon ampliaron sus centros de distribución, impulsando el uso de adhesivos termofusibles en líneas de 60 cajas por minuto. El adhesivo termofusible de poliolefina de H.B. Fuller de 2025 une el liner de kraft reciclado a temperaturas 15 °C más bajas, reduciendo el consumo energético de los convertidores en un 12%. La penetración del comercio electrónico en Arabia Saudita se duplicó hasta el 14% de las ventas minoristas, lo que llevó a Jowat a abrir un centro técnico en Riad para formulaciones de cinta a prueba de manipulaciones. Los adhesivos laminantes de poliuretano reactivo también están desplazando a las emulsiones acrílicas en bolsas retortables que soportan esterilización a 121 °C.

Expansión de Fabricantes de Equipos Originales Automotrices y Posventa en Marruecos y Egipto

Marruecos fabricó 535.000 vehículos en 2025, convirtiéndose en el principal exportador de África, con 4.200 toneladas métricas de adhesivos estructurales consumidos en el ensamblaje de carrocerías y bandejas de baterías[2]Automotive World, "Estadísticas de Ensamblaje de Vehículos en Marruecos 2025," automotiveworld.com. BYD anunció una planta de vehículos eléctricos de 150.000 unidades en Tánger que dependerá de adhesivos conductores para las interconexiones de celdas de fosfato de hierro y litio, un nicho al que Henkel apunta con su serie Loctite ECI 1020. Egipto otorgó licencias doradas en 2025, permitiendo a Volkswagen producir 50.000 unidades anuales, utilizando adhesivos termofusibles para revestimientos de techo y poliuretanos para el pegado de parabrisas. El mercado posventa absorbe adhesivos de cianoacrilato para la recolocación de espejos y cintas acrílicas para el reemplazo de emblemas, distribuidos a través de los canales de Petromin y TotalEnergies. Las exportaciones de piezas marroquíes alcanzaron EUR 12 mil millones en 2025, con proveedores de primer nivel que cumplen con ISO 9001 e IATF 16949 mediante adhesivos epoxi en módulos de airbag.

Adopción de Construcción Modular en África Oriental

El esfuerzo de vivienda asequible de Kenia entregó 42.000 unidades modulares en 2025, cada una utilizando adhesivos de poliuretano para unir paneles sándwich de acero y poliestireno expandido, permitiendo un ensamblaje en sitio de tres días. Los parques industriales de Hawassa y Mekelle en Etiopía adoptaron módulos de hormigón prefabricado unidos con adhesivos epoxi que cumplen con el código sísmico etíope ES 8-2015. El sector de la construcción de Tanzania creció un 7,8% en 2025, con estaciones de tránsito rápido en autobús que utilizan adhesivos acrílicos estructurales que curan en condiciones húmedas sin imprimación, abastecidos por distribuidores regionales. La Visión 2050 de la Comunidad de África Oriental destina USD 100 mil millones para proyectos transfronterizos de ferrocarril y puertos, especificando compuestos unidos con adhesivos para reducir el mantenimiento. A pesar del progreso, solo el 18% de las rutas de carga Mombasa-Kampala ofrecían contenedores refrigerados en 2025, limitando la penetración de adhesivos base agua.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV y códigos de construcción sostenible | -0.7% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas petroquímicas | -0.9% | Global, con impacto agudo en los productores base solvente del CCG | Corto plazo (≤ 2 años) |

| Logística de cadena de frío limitada para formulaciones base agua | -0.4% | África Oriental (Kenia, Etiopía, Tanzania) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV y Códigos de Construcción Sostenible

Las Regulaciones de Construcción Sostenible de Dubái limitan el contenido de COV de los adhesivos de interior a 50 g/L y de exterior a 100 g/L, orientando a los formuladores hacia sistemas base agua. La calificación Green Star de Sudáfrica introdujo un umbral de incentivo de 30 g/L que solo el 12% de los productos importados cumplió en 2025. Arabia Saudita adoptó la norma GSO 2756 en 2024, reflejando los límites de la UE y extendiendo los ciclos de lanzamiento de productos en seis semanas debido a pruebas de terceros. Los costos de reformulación alcanzan hasta USD 150.000 por producto, lo que disuade a los actores más pequeños y consolida la participación entre las multinacionales con presupuestos de I+D dedicados. Egipto pospuso su propuesta de ley de COV hasta 2027, generando incertidumbre en las inversiones planificadas en formulaciones base agua.

Volatilidad en los Precios de las Materias Primas Petroquímicas

El propileno se negoció entre USD 950 y USD 1.150 por tonelada métrica en 2025 tras las interrupciones en el cracker de Ras Tanura, presionando los márgenes de los productos base solvente. El benceno promedió USD 1.020 por tonelada métrica en el cuarto trimestre de 2025, un 18% por encima del primer trimestre, inflando los costos de los adhesivos base estireno. La empresa conjunta SADARA de Dow pasó a revisiones trimestrales de precios que trasladaron el 70% de la volatilidad, presionando a los convertidores más pequeños sin herramientas de cobertura. Los formuladores egipcios enfrentaron un riesgo cambiario adicional cuando la libra se depreció un 12% frente al dólar estadounidense, elevando los costos de importación de isocianatos y provocando pausas en la producción de seis semanas. Las primas de transporte desde Rotterdam hasta Casablanca aumentaron USD 120 por tonelada métrica tras las desviaciones del transporte marítimo por el Mar Rojo, lo que llevó a los mezcladores marroquíes a renegociar los contratos de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina de Adhesivos: Los Acrílicos Anclan el Embalaje, los Poliuretanos se Aceleran

Los adhesivos acrílicos representaron el 29,46% de la demanda de 2025, la mayor participación dentro del mercado de adhesivos y selladores de Oriente Medio y África, gracias a su rendimiento de adherencia rápida en cintas sensibles a la presión utilizadas para paquetes de comercio electrónico. Se prevé que las formulaciones de poliuretano se expandan a una CAGR del 6,24%, superando a todas las demás formulaciones químicas, ya que el pegado de parabrisas automotrices en Marruecos y el acristalamiento estructural en Arabia Saudita exigen una elongación en la rotura superior al 400%. Los sistemas epoxi están experimentando una mayor demanda para el pegado de palas de turbinas eólicas y hormigón prefabricado, aunque su vida útil de dos horas limita su adopción en cronogramas de obra rápidos. Los adhesivos de silicona encuentran sus aplicaciones principalmente en aplicaciones automotrices de alta temperatura y sensores portátiles donde la biocompatibilidad ISO 10993 es obligatoria.

Las tendencias de sustitución más amplias favorecen a los acrílicos en laminados de embalaje para aperitivos, mientras que los poliuretanos ganan terreno en el ensamblaje de paneles de construcción modular. Los cianoacrilatos siguen siendo un nicho en la reparación posventa, y los termofusibles de VAE/EVA dominan el sellado de cajas con Jowat y H.B. Fuller controlando el 60% del suministro regional. Los adhesivos fenólicos y de poliamida se mantienen estables en el revestimiento de frenos y la laminación textil. A medida que avanzan los megaproyectos de infraestructura, se proyecta que el tamaño del mercado de adhesivos y selladores de Oriente Medio y África vinculado a las formulaciones de poliuretano aumente de manera desproporcionada dentro del crecimiento general, reforzando las inversiones de los proveedores en la síntesis local de prepolímeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Adhesivos: Las Formulaciones Base Agua Lideran el Cambio hacia el Cumplimiento Normativo

Las formulaciones base agua representaron el 37,28% de la demanda de 2025 tras el límite de COV de 50 g/L de Dubái, la mayor participación tecnológica en el mercado de adhesivos y selladores de Oriente Medio y África. Se proyecta que los sistemas reactivos, incluidos los epoxis de dos componentes y los poliuretanos de curado por humedad, crezcan a una CAGR del 6,31% hasta 2031, ya que el ensamblaje de paquetes de baterías y el pegado de paneles compuestos priorizan la alta resistencia con curado rápido. Los termofusibles se utilizan en líneas de embalaje de alta velocidad, donde las bases de poliolefina reducen el consumo energético en un 12% respecto a las opciones de EVA.

Las formulaciones base solvente enfrentan una regulación incremental que restringe su expansión. Los adhesivos curados por UV están experimentando una demanda creciente tras la introducción por parte de Sika de un sellador de silicona que cura en ocho segundos bajo lámparas LED, reduciendo a la mitad el tiempo de permanencia en las líneas de vidrio automotriz. A medida que se endurecen los plazos de cumplimiento, la participación del mercado de adhesivos y selladores de Oriente Medio y África de las plataformas base agua y curadas por UV aumentará, obligando a los formuladores de solventes tradicionales a reconvertirse o abandonar los segmentos de bajo margen.

Por Resina de Selladores: El Poliuretano Domina, la Silicona Surge en Fachadas

Los selladores de poliuretano mantuvieron una participación dominante del 41,37% en 2025, asegurando la mayor cuota en la demanda de selladores dentro del mercado de adhesivos y selladores de Oriente Medio y África. Su superior movimiento de juntas y pintabilidad los convierten en estándar en las juntas de expansión de Arabia Saudita y las construcciones residenciales egipcias. Se prevé que los selladores de silicona crezcan a una CAGR del 6,18% impulsados por el acristalamiento de muros cortina en torres de los Emiratos Árabes Unidos y el sellado de bordes de paneles solares en el complejo Noor de Marruecos, donde la tolerancia de −40 °C a 150 °C es esencial. Los selladores acrílicos sirven a cocinas y baños que valoran el bajo olor pero aceptan una capacidad de movimiento limitada.

Los selladores epoxi dominan los suelos industriales y las cubiertas marinas, donde la resistencia al diésel y al agua salada compensa su mayor costo. Los polisulfuros satisfacen la demanda nicho de la aviación dado el cumplimiento de MIL-S-8802. La gama de poliéteres terminados en silano de Wacker gana terreno en la fabricación de autobuses y camiones, reflejando el creciente interés en los polímeros híbridos. A medida que aumenta el área de fachada por edificio, el tamaño del mercado de adhesivos y selladores de Oriente Medio y África asignado a los sistemas de silicona está preparado para ampliarse, desafiando la posición dominante del poliuretano en términos de costos del ciclo de vida.

Por Industria de Usuario Final: La Construcción Lidera, el Sector Sanitario se Acelera

La edificación y la construcción consumieron el 39,52% de la demanda de 2025, impulsadas por los proyectos de la Visión 2030 de Arabia Saudita que especifican siliconas estructurales para fachadas de vidrio y poliuretanos para paneles aislados.

El consumo automotriz en la región se concentra en Marruecos y Egipto, donde el pegado estructural reduce el peso del vehículo hasta en 12 kg. La industria de la madera en la región demanda principalmente emulsiones de acetato de polivinilo, prominentes en la fabricación de muebles en Sudáfrica y Arabia Saudita. El calzado y el cuero captaron una participación considerable, aún intensiva en solventes a pesar del creciente escrutinio de los COV. Los segmentos aeroespacial y otros demandan adhesivos conformes con los requisitos de llama, humo y toxicidad utilizados en interiores de cabinas. Los cambios demográficos y los mandatos regulatorios mantendrán a la construcción como sector dominante, aunque la porción del sector sanitario en la participación del mercado de adhesivos y selladores de Oriente Medio y África crecerá más rápidamente durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita representó el 34,48% de los ingresos de 2025, la mayor porción del mercado de adhesivos y selladores de Oriente Medio y África, impulsada por USD 40 mil millones en desembolsos anuales de la Visión 2030 para proyectos como el resort de esquí Trojena y el Parque Rey Salmán. Los Emiratos Árabes Unidos están en camino de alcanzar una CAGR del 6,12% hasta 2031, ya que los pabellones de Expo City y la Fase III de Masdar City incorporan mandatos de bajo contenido de COV que favorecen los adhesivos base agua. Las Regulaciones de Construcción Sostenible de Dubái, los objetivos de energía limpia de Masdar y una sólida cartera de proyectos de hostelería sustentan la amplia adopción de acrílicos base agua y siliconas de bajo módulo. La estrategia industrial de Abu Dabi ahora extiende incentivos a los materiales para baterías, abriendo nuevos casos de uso para adhesivos monocomponente de curado por humedad. Las exenciones arancelarias en zonas francas reducen los costos de las materias primas importadas, impulsando aún más la competitividad.

Sudáfrica, Egipto y Marruecos contribuyen con bloques de ingresos diversos pero más pequeños. Sudáfrica combina la rehabilitación de infraestructuras con la encapsulación de vidrio automotriz que utiliza siliconas curadas por UV. Egipto se beneficia del embalaje para comercio electrónico y el nuevo ensamblaje de vehículos, aunque la devaluación de la moneda amplía las necesidades de capital de trabajo. El corredor automotriz de Marruecos atrae epoxis conductores y estructurales hacia las líneas de baterías para vehículos eléctricos. Los mercados de África Oriental ofrecen la vivienda modular como principal vector, aunque los obstáculos logísticos limitan el crecimiento de las formulaciones base agua. En conjunto, estos patrones destacan cómo las regulaciones locales, la dinámica cambiaria y la política industrial configuran la trayectoria del mercado de adhesivos y selladores de Oriente Medio y África.

Panorama Competitivo

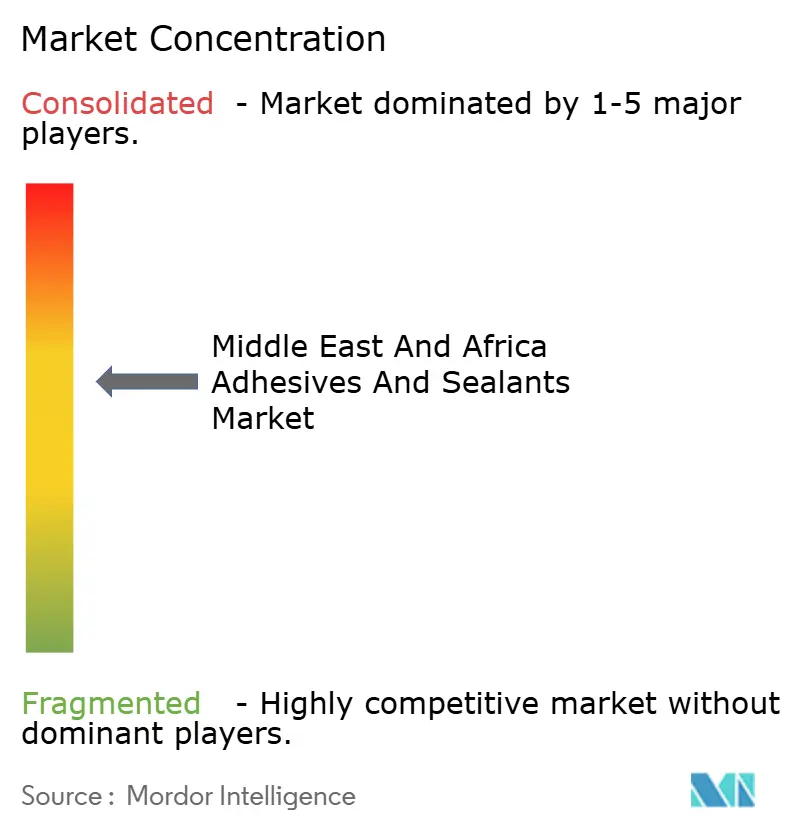

El mercado de adhesivos y selladores de Oriente Medio y África está moderadamente consolidado, con los cinco principales actores manteniendo un tamaño de mercado significativo. Cada actor líder opera plantas de mezcla o compounding dentro de la región para reducir los plazos de envío y adaptar las formulaciones a los climas desérticos. La línea de termofusibles de 12.000 toneladas métricas de Henkel en la Ciudad Industrial de Jubail entró en funcionamiento en enero de 2025 para atender a los fabricantes de productos de higiene y cumplir con las cuotas de localización del Golfo. Los especialistas regionales, en particular Permoseal en Sudáfrica y The Industrial Group en Arabia Saudita, ofrecen soluciones de juntas de alta temperatura y grado marino con soporte rápido en sitio. La diferenciación tecnológica se apoya en el cumplimiento de los COV y las mejoras en la velocidad de curado. Los actores más pequeños luchan con la volatilidad de las materias primas tras las fluctuaciones del precio del propileno del 21% en 2025, que obligaron a tres mezcladores egipcios a detener su producción durante seis semanas. Las oportunidades de espacio en blanco abarcan adhesivos para el sector sanitario destinados a sensores portátiles y poliuretanos reactivos para la encapsulación de baterías de vehículos eléctricos, áreas donde las vías de aprobación regulatoria aún se están definiendo.

Líderes de la Industria de Adhesivos y Selladores de Oriente Medio y África

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: H.B. Fuller introdujo en Egipto un termofusible de poliolefina que une el kraft reciclado a temperaturas 15 °C más bajas, ahorrando a los convertidores un 12% en energía.

- Marzo de 2025: Sika adquirió una participación del 60% en un distribuidor marroquí, obteniendo 42 centros de servicio en Casablanca, Tánger y Marrakech.

- Enero de 2025: Henkel inició la producción comercial en una línea de termofusibles de 12.000 toneladas métricas en la Ciudad Industrial de Jubail, reduciendo los plazos de entrega de adhesivos para higiene en el Golfo a 10 días.

Alcance del Informe del Mercado de Adhesivos y Selladores de Oriente Medio y África

Los adhesivos están fabricados a partir de una combinación de resinas, aditivos y solventes. Los adhesivos son sustancias que unen diferentes sustratos y proporcionan alta resistencia al cizallamiento, soportan fuerzas de pelado severas y ofrecen una resistencia química superior. Los selladores son sustancias utilizadas principalmente para bloquear o sellar la brecha entre dos superficies. Proporcionan excelente flexibilidad, resistencia a la corrosión y resistencia mecánica.

El mercado está segmentado por resina de adhesivos, tecnología, resina de selladores, industria de usuario final y geografía. Por resina de adhesivos, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en termofusible, reactivo, base solvente, curado por UV y base agua. Por resina de sellador, el mercado está segmentado en poliuretano, epoxi, acrílico, silicona, polisulfuro y otras resinas. Por industria de usuario final, el mercado está dividido en aeroespacial, automotriz, edificación y construcción, calzado y cuero, sector sanitario, embalaje, carpintería y ebanistería, y otras industrias de usuario final. El informe también cubre estimaciones y pronósticos del mercado de adhesivos y selladores para 6 países principales de Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Termofusible |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Poliuretano |

| Epoxi |

| Acrílico |

| Silicona |

| Polisulfuro |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Edificación y Construcción |

| Calzado y Cuero |

| Sector Sanitario |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Arabia Saudita |

| Sudáfrica |

| Emiratos Árabes Unidos |

| Qatar |

| Baréin |

| Egipto |

| Resto de Oriente Medio y África |

| Por Resina de Adhesivos | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología de Adhesivos | Termofusible |

| Reactivo | |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por Resina de Selladores | Poliuretano |

| Epoxi | |

| Acrílico | |

| Silicona | |

| Polisulfuro | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Edificación y Construcción | |

| Calzado y Cuero | |

| Sector Sanitario | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Qatar | |

| Baréin | |

| Egipto | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda de adhesivos y selladores en Oriente Medio y África?

Se prevé que el mercado de adhesivos y selladores de Oriente Medio y África se expanda a una CAGR del 5,98% de 2026 a 2031, elevando el valor de USD 1,52 mil millones a USD 2,03 mil millones.

¿Qué país contribuye con los mayores ingresos al consumo regional?

Arabia Saudita generó el 34,48% de los ingresos de 2025, impulsada por los megaproyectos de la Visión 2030 que especifican siliconas y poliuretanos de alto rendimiento.

¿Qué tipo de resina muestra las perspectivas de crecimiento más rápidas?

Los adhesivos de poliuretano lideran el crecimiento con una CAGR del 6,24% gracias a su creciente uso en el pegado automotriz y el acristalamiento estructural.

¿Cómo están configurando las normas de COV las elecciones tecnológicas?

Los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica ahora restringen el contenido de COV interior a tan solo 30–50 g/L, acelerando el cambio hacia tecnologías base agua y curadas por UV.

¿Qué segmento de usuario final avanza más rápidamente?

Las aplicaciones del sector sanitario —especialmente los sensores portátiles y el ensamblaje de dispositivos médicos— están proyectadas para registrar una CAGR del 6,27% hasta 2031.

¿Qué tácticas utilizan los proveedores para proteger los márgenes ante las fluctuaciones de las materias primas?

Las multinacionales operan plantas de mezcla regionales, suscriben contratos de propileno a largo plazo e introducen formulaciones de curado a baja temperatura que reducen los costos energéticos de los clientes.

Última actualización de la página el: