Tamaño y Participación del Mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

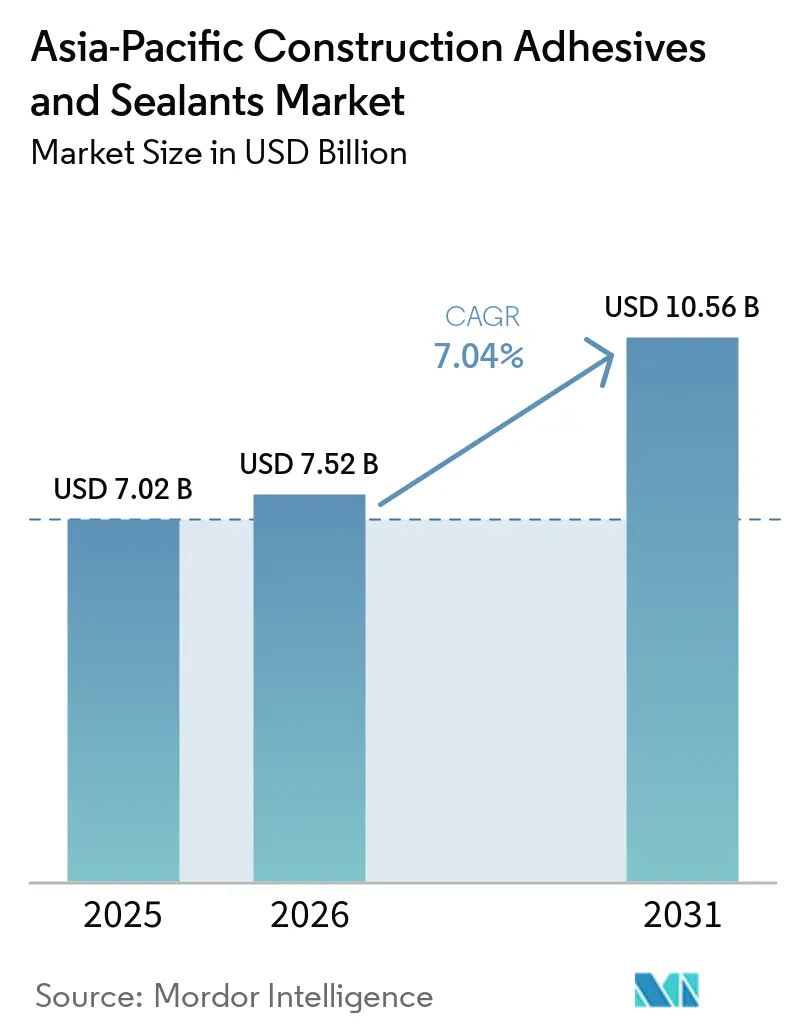

| Tamaño del mercado en el año base (2025) | 7.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico fue valorado en USD 7,02 mil millones en 2025 y se estima que crecerá desde USD 7,52 mil millones en 2026 hasta alcanzar USD 10,56 mil millones en 2031, a una CAGR del 7,04% durante el período de pronóstico (2026-2031). La cartera de megaproyectos de corredores de transporte está ampliando la demanda de selladores de poliuretano de grado marino, mientras que los programas de retrofitting sísmico en economías maduras están acelerando el cambio hacia siliconas de curado neutro que toleran ±25% de movimiento en juntas. Los límites más estrictos de compuestos orgánicos volátiles (VOC) de Pekín están catalizando la adopción de acrílicos de base acuosa; estos productos respaldan ahora los plazos de ensamblaje de módulos prefabricados de ejecución rápida que favorecen el poliuretano de curado por humedad y las químicas de epoxi de dos componentes. Los formuladores multinacionales están invirtiendo en centros de producción regionales para amortiguar la volatilidad de las materias primas, aunque los mezcladores localizados continúan compitiendo en costos logísticos dentro del canal residencial. Los choques de suministro de carbonato de dimetilo y silicio metálico siguen siendo puntos de vigilancia, ya que pueden prolongar los plazos de entrega de selladores hasta 12 semanas, orientando algunos proyectos hacia alternativas de silano modificado.

Conclusiones Clave del Informe

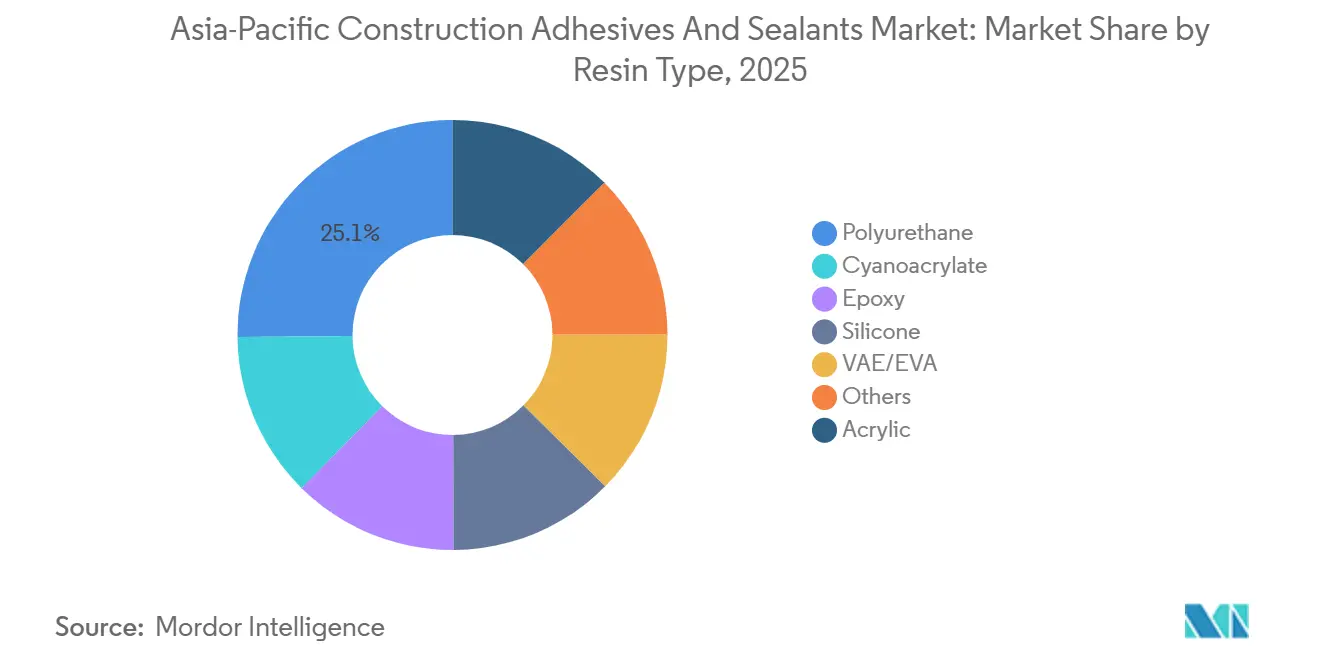

- Por tipo de resina, las resinas de poliuretano mantuvieron la mayor participación con el 25,14% del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico en 2025, mientras que el silicón avanzará a una CAGR del 7,18% hasta 2031.

- Por tecnología, los selladores (1K y 2K) representaron el 44,37% del tamaño del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico en 2025, y se prevé que los de base acuosa se expandan a una CAGR del 7,32% hasta 2031.

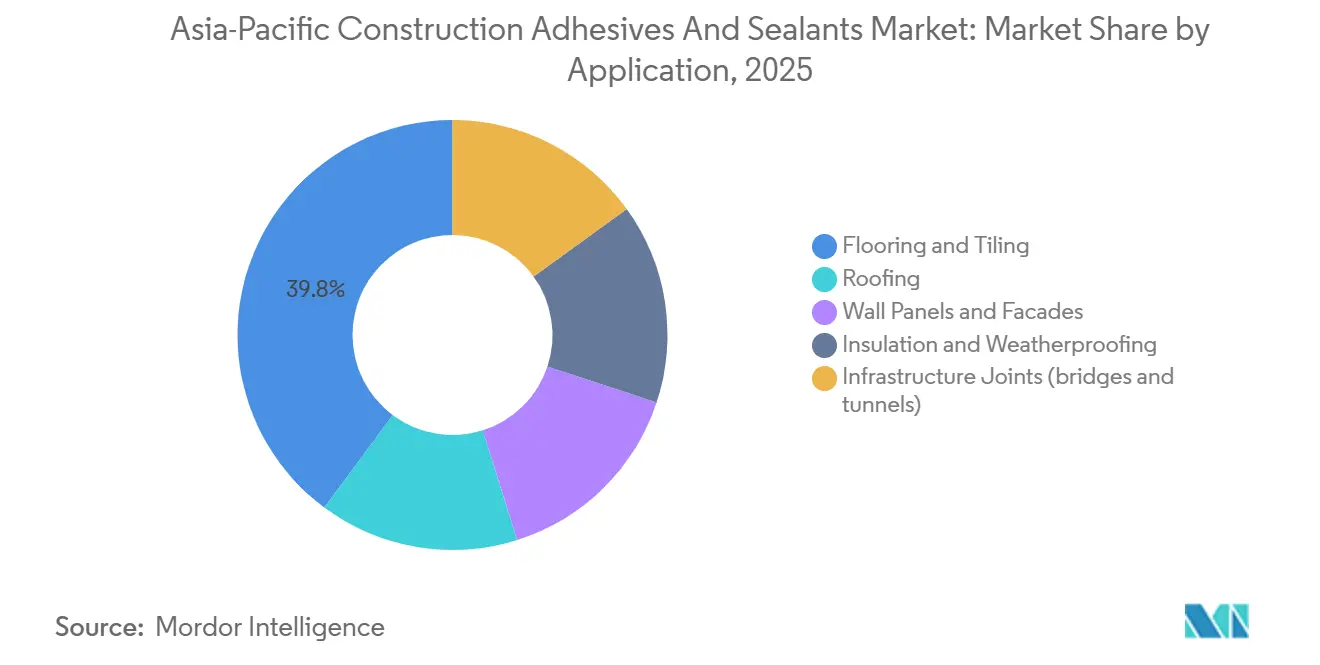

- Por aplicación, los pisos y revestimientos capturaron el 39,83% del tamaño del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico en 2025; las juntas de infraestructura (puentes y túneles) registrarán la CAGR más rápida del 7,18% hasta 2031.

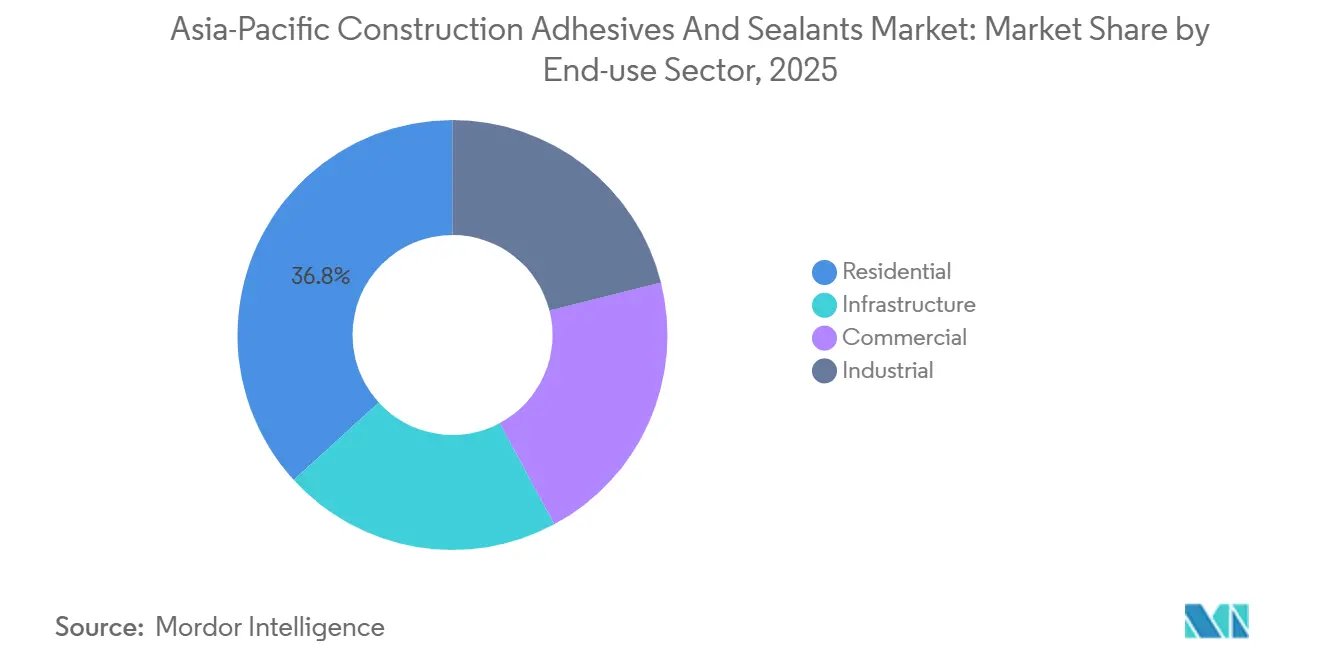

- Por sector de uso final, la construcción residencial representó el 36,78% de la demanda de 2025; se proyecta que el uso final en infraestructura se expanda a una CAGR del 7,23% durante el período de pronóstico (2026-2031) a medida que el estímulo fiscal se centra en activos resilientes al clima.

- Por geografía, China mantuvo una participación de mercado del 46,74% en 2025 y se espera que la participación de India aumente a una CAGR del 6,89% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de megaproyectos de infraestructura en Asia-Pacífico | +1.2% | China, India, ASEAN-5 (Indonesia, Tailandia, Vietnam, Filipinas, Malasia), con efecto secundario en Australia | Mediano plazo (2–4 años) |

| Códigos de construcción ecológica que impulsan la demanda de selladores de bajo contenido de VOC | +0.9% | Global, con adopción temprana en China (Pekín, Shanghái), Singapur, Hong Kong, Japón | Corto plazo (≤ 2 años) |

| Rápido crecimiento de la construcción modular y prefabricada | +0.8% | India, China, Vietnam, Indonesia, con proyectos piloto en Australia y Singapur | Mediano plazo (2–4 años) |

| El almacenamiento de comercio electrónico impulsa los adhesivos para pisos industriales | +0.7% | China, India, Sudeste Asiático (Vietnam, Indonesia, Tailandia), Australia | Corto plazo (≤ 2 años) |

| Sustitución de sujetadores mecánicos por adhesivos estructurales | +0.6% | Japón, Corea del Sur, Australia, Singapur, con adopción extendiéndose a las ciudades de primer nivel de China | Largo plazo (≥ 4 años) |

| Retrofitting de edificios envejecidos en economías maduras de Asia-Pacífico | +0.5% | Japón, Australia, Singapur, Corea del Sur, Hong Kong | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Megaproyectos de Infraestructura en Asia-Pacífico

El puente terrestre de USD 36 mil millones de Tailandia especificará selladores de polisulfuro de grado marino para pilares en zonas de mareas y revestimientos de túneles[1]Ministerio de Finanzas de Tailandia, "Ficha Técnica del Proyecto Puente Terrestre," mof.go.th. El Puente Thu Thiem 4 de Vietnam utilizó sistemas de juntas de expansión que soportaron 100.000 ciclos de compresión, un rendimiento que ahora se replica en proyectos de viaductos de metro. BMI prevé que el gasto regional en construcción aumente de USD 2.429 mil millones en 2025 a USD 2.580,4 mil millones en 2026, liderado por India con un crecimiento del 6,2%. Los sistemas automatizados de dispensación de adhesivos están reduciendo la mano de obra en obra en un 30% y elevando la consistencia de la resistencia de unión en un 40%, aumentando las barreras de entrada para los mezcladores más pequeños. En conjunto, las carteras de megaproyectos anclan la visibilidad a largo plazo que sostiene el mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Códigos de Construcción Ecológica que Impulsan la Demanda de Selladores de Bajo Contenido de VOC

La norma GB 33372-2020 de China establece límites diferenciados de VOC, y la norma DB11/1983-2022 de Pekín reduce los límites a 50 g/L para aplicaciones interiores, prohibiendo efectivamente los mastics de base solvente en proyectos estatales[2]Oficina Municipal de Ecología de Pekín, "Norma DB11/1983-2022," beijingstandards.gov.cn. La certificación del Consejo de la Industria de la Construcción de Hong Kong limita las emisiones de selladores exteriores a 100 g/L, favoreciendo los acrílicos de base acuosa y los polímeros de silano modificado. El registro voluntario 4VOC de Japón permite a los arquitectos seleccionar productos con datos de emisiones verificados, en consonancia con JPY 208,8 mil millones (USD 1.395 millones) asignados para actualizaciones sísmicas en el ejercicio fiscal 2025. El Plan Maestro de Edificios Ecológicos de Singapur exige que el 80% de las nuevas construcciones alcancen el nivel Green Mark Platinum para 2030, incentivando las Declaraciones de Producto Ambiental que los proveedores multinacionales pueden proporcionar fácilmente. Estos códigos aceleran la sustitución hacia químicas de base acuosa, expandiendo el mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Rápido Crecimiento de la Construcción Modular y Prefabricada

Las iniciativas de vivienda asequible de India utilizan epoxis de fraguado rápido que alcanzan la resistencia de manipulación en 6 minutos, reduciendo la mano de obra en obra en un 30%. China produjo aproximadamente 1.000 millones de m² de edificios prefabricados en 2024, con provincias que exigen un contenido prefabricado del 30% en proyectos superiores a 10.000 m². Vietnam e Indonesia despliegan escuelas modulares financiadas por donantes que especifican adhesivos EMICODE EC1 Plus, colocando el Ultrabond ECO MS 4 LVT de MAPEI en una posición de liderazgo. Los fabricantes de paneles negocian contratos de suministro anuales para productos con viscosidad controlada, mientras que los pequeños fabricantes aún dependen de distribuidores regionales con pedidos mínimos flexibles. El impulso de la prefabricación, por tanto, inclina la demanda hacia sistemas de poliuretano y epoxi de alta reactividad dentro del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

El Almacenamiento de Comercio Electrónico Impulsa los Adhesivos para Pisos Industriales

Los centros de distribución operan montacargas que imponen cargas dinámicas, orientando a los promotores hacia morteros autonivelantes de poliuretano que toleran tasas de emisión de vapor de humedad superiores a 12 lb/1.000 ft²/24 horas. El Fortane LVT-1F de TEC mantiene la integridad de la unión al 99% de humedad relativa, eliminando las líneas de costo de barrera de vapor. India absorbió 50 millones de ft² de espacio industrial en 2025, y los centros de segundo nivel como Pune y Ahmedabad representan el 40% de la nueva oferta. Los adhesivos para pisos de epoxi añaden entre un 15% y un 20% a los presupuestos iniciales, pero extienden los ciclos de mantenimiento de tres a siete años, una compensación que los propietarios institucionales ahora favorecen. El auge de la logística, por tanto, refuerza el crecimiento en volumen en el mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas petroquímicas | -0.8% | Global, con impacto agudo en el Noreste de Asia (China, Japón, Corea del Sur) y el Sudeste Asiático dependiente de la nafta de Oriente Medio | Corto plazo (≤ 2 años) |

| Límites de VOC más estrictos para tecnologías de base solvente | -0.5% | China (Pekín, Shanghái), Hong Kong, Singapur, Japón, con adopción gradual en India y la ASEAN | Mediano plazo (2–4 años) |

| Interrupciones en el suministro de monómero de silicón en China | -0.4% | Global, con impacto concentrado en los segmentos de selladores de alto rendimiento en Japón, Corea del Sur, Australia, Singapur | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para métodos de aplicación avanzados | -0.3% | Indonesia, Vietnam, Filipinas, India, con brechas localizadas en Australia y Singapur para oficios especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Petroquímicas

Los márgenes del etileno cayeron un 50% en el segundo semestre de 2024 a medida que las adiciones de capacidad superaron la demanda de polímeros. Un escenario de cierre del 90% de las rutas marítimas en el Estrecho de Ormuz a mediados de 2025 obligó a los crackers surcoreanos a detener unidades, reduciendo drásticamente el suministro regional de olefinas. Los formuladores de adhesivos no pueden cubrir riesgos más allá de seis meses porque las curvas a plazo carecen de liquidez, por lo que los picos de precios al contado comprimen los márgenes. Los pilotos de bio-nafta en Tailandia y Malasia se negocian con primas del 30-40%, limitando su adopción a proyectos de construcción ecológica de referencia. La volatilidad de las materias primas, por tanto, modera la expansión de márgenes dentro del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Límites de VOC Más Estrictos para Tecnologías de Base Solvente

El límite de VOC interior de 50 g/L de Pekín hace que muchos mastics de base solvente no cumplan los requisitos en proyectos municipales. El límite exterior de 100 g/L de Hong Kong y la vía Green Mark Platinum de Singapur endurecen los filtros de adquisición que los mezcladores más pequeños tienen dificultades para cumplir. La reformulación hacia sistemas de base acuosa exige capital y recursos técnicos que los actores con márgenes reducidos pueden no tener, impulsando la consolidación. En regiones con aplicación laxa, los productos de solvente heredados aún circulan, pero los contratistas transfronterizos imponen estándares corporativos más estrictos, retirando gradualmente las químicas de alto contenido de VOC. La transición pesa sobre el crecimiento a corto plazo de los segmentos de base solvente en el mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Mantiene el Liderazgo mientras el Silicón Avanza

El poliuretano capturó el 25,14% de los ingresos de 2025, consolidando su liderazgo en techado, aislamiento y pisos. El silicón está preparado para superar con una CAGR del 7,18% durante el período de pronóstico (2026-2031) porque las fachadas de gran altura requieren ±25% de movimiento más estabilidad UV. Los perfiles de curado neutro evitan la corrosión en el aluminio anodizado, convirtiéndolos en la opción predeterminada para los contratistas de muros cortina. El epoxi sigue siendo un nicho, pero su resistencia a la tracción de 3.500 PSI permite conexiones de acero prefabricado sin soldadura, ahorrando permisos de trabajo en caliente y recargos de seguros.

La dinámica de volumen gira en torno a la sostenibilidad. El servicio de silicón neutro en carbono de Dow proporciona documentación de Evaluación del Ciclo de Vida que facilita las presentaciones para Green Mark Platinum, inclinando los proyectos premium hacia el silicón. Los acrílicos dominan las instalaciones de baldosas de vinilo de lujo, especialmente en almacenes de comercio electrónico donde la adherencia sensible a la presión acelera la entrega. Las dispersiones de VAE de uso general en morteros secos enfrentan presión de precios a medida que el exceso de capacidad chino arrastra los márgenes. Los cianoacrilatos y los adhesivos termofusibles permanecen confinados a las líneas de fábrica modular donde la adherencia instantánea justifica las primas de precio. Cada nivel de resina, por tanto, apunta a grupos de valor discretos dentro del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Por Tecnología: Los Selladores Dominan mientras los de Base Acuosa Avanzan Rápidamente

Los selladores (1K y 2K) combinados representaron el 44,37% de las ventas de 2025, reflejando la dependencia del impermeabilizado y el acristalamiento estructural en geografías propensas a sismos. Los silicones de un componente son prevalentes en fachadas residenciales debido a la simplicidad de aplicación, mientras que los sistemas de dos componentes prevalecen en puentes y túneles que demandan una vida útil extendida. La participación del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico para los adhesivos de base acuosa está preparada para crecer a una CAGR del 7,32% durante el período de pronóstico (2026-2031). Los estándares de adquisición de Pekín ya exigen interiores con VOC casi nulo, empujando a los contratistas hacia acrílicos de base acuosa.

Las químicas reactivas, los poliuretanos de curado por humedad y los epoxis de dos componentes están ganando participación en las fábricas de prefabricados donde la resistencia de manipulación de seis minutos aumenta el rendimiento. Los adhesivos termofusibles siguen siendo pequeños porque persisten las preocupaciones sobre la durabilidad exterior, pero mantienen popularidad en el enchapado de bordes de muebles. Las brechas de aplicación entre las provincias de primer nivel y las del interior crean estructuras de precios duales: los acrílicos de base solvente persisten en zonas rurales, mientras que las torres del centro de las ciudades especifican sistemas de base acuosa o de silano modificado. Este gradiente de política continuará configurando la sustitución tecnológica dentro del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Por Aplicación: Los Pisos Dominan Hoy, las Juntas de Infraestructura se Aceleran

Los pisos y revestimientos representaron el 39,83% del volumen de 2025 a medida que las instalaciones de baldosas de vinilo de lujo proliferaron en renovaciones residenciales y almacenes automatizados. Las juntas de infraestructura, como puentes y túneles, exhiben la CAGR más rápida del 7,18% para el período de pronóstico (2026-2031) debido a los mandatos de actualización sísmica en Japón, Australia y Singapur. La demanda de techado está estrechamente vinculada a las políticas de techos verdes en Hong Kong y Singapur, que requieren sistemas de poliuretano resistentes a las raíces que soporten las presiones de levantamiento por tifones.

Los revestimientos de túneles ahora especifican varillas de respaldo de espuma de poliuretano más selladores elastoméricos de dos componentes para gestionar la infiltración de agua a 10 bar de presión. Las químicas para pisos están migrando hacia adhesivos tolerantes a la humedad como el Fortane LVT-1F de TEC, que elimina las barreras de vapor en sitios con nivel freático alto. En retrofittings, las tiras de polímero reforzado con fibra de carbono unidas con epoxis permiten extensiones verticales sin sobrecargar las cimentaciones, una técnica aplicada en la Torre Quay Quarter de Sídney. Estos requisitos matizados generan vientos favorables específicos para cada resina dentro del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Por Sector de Uso Final: El Residencial Domina pero la Infraestructura Gana Impulso

Los proyectos residenciales representaron el 36,78% de la demanda de 2025, ya que el parque envejecido en Japón y los apartamentos de nueva construcción en China consumieron adhesivos de contacto y selladores. La infraestructura crecerá más rápido con una CAGR del 7,23% durante el período de pronóstico (2026-2031) porque las extensiones de metro, las ampliaciones de puertos y las subestaciones de energía renovable requieren sistemas de juntas de larga duración. Los pedidos de renovación del tercer trimestre del ejercicio fiscal 2025 de Japón aumentaron un 24,4% interanual hasta JPY 4,05 billones (USD 25,92 mil millones), impulsando el arrastre de adhesivos para acabados interiores. La rehabilitación comercial repunta por los objetivos de carbono incorporado; el retrofitting de Invicta House en Sídney reutilizó el 65% de su estructura, acumulando ahorros de carbono verificados por una Evaluación del Ciclo de Vida de terceros.

La demanda industrial cabalga sobre el comercio electrónico. Los promotores aceptan la prima de costo del 15-20% de los adhesivos de epoxi porque los intervalos de mantenimiento se extienden de tres a siete años, un beneficio para los propietarios institucionales. Las concesiones gubernamentales de diseño-construcción-financiación-operación ahora estipulan garantías de durabilidad de 25 años, orientando a los especificadores hacia sistemas de resina premium. Mientras tanto, la escasez de mano de obra calificada en Indonesia y Vietnam limita la adopción de productos de dos componentes, por lo que los proveedores organizan academias de aplicadores para sembrar la demanda. Estas corrientes cruzadas sostienen el crecimiento en el mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Análisis Geográfico

China lideró la participación regional con el 46,74% en 2025, pero modera hacia un crecimiento de dígito medio a medida que la construcción residencial se enfría. Productores como Sika ampliaron la producción de mortero en Xi'an para apuntar a proyectos de metro y fachadas de gran altura. Las estrictas normas locales de VOC en Pekín y Shanghái aceleran la adopción de base acuosa, mientras que las provincias del interior aún dependen de acrílicos de base solvente debido a las brechas de aplicación. Los cuellos de botella en el suministro de silicón vinculados a la volatilidad del carbonato de dimetilo han llevado a algunos contratistas de muros cortina a precalificar respaldos de poliuretano, diversificando el riesgo de resina.

India ofrece la CAGR más rápida del 6,89% hasta 2031 sobre la base de su Plan Nacional de Infraestructura de USD 1,5 billones. Los despliegues de vivienda modular en ciudades de segundo nivel impulsan la adopción de poliuretano y epoxi en fábricas fuera de obra. Los incentivos gubernamentales para los promotores de vivienda asequible exigen garantías de impermeabilización de 30 años, fortaleciendo la demanda de selladores de juntas de alta calidad. El campeón nacional Pidilite aprovecha su gasto en tecnología y su empresa conjunta con Grupo Puma para suministrar sistemas de acabado a escala.

En Japón, los gastos de renovación alcanzaron JPY 4,05 billones (USD 25,92 mil millones) ese año, un 24,4% más interanual, y los adhesivos para acabados interiores se beneficiaron de un aumento del 23% en las renovaciones de fontanería. Las fachadas de gran altura también requieren siliconas de curado neutro de Clase 25 que preservan la elasticidad a -50°C, reforzando la demanda premium. El envejecimiento del parque residencial impulsa los volúmenes de selladores para instalaciones sanitarias a medida que los hogares modernizan los baños a estándares de diseño universal.

El Sudeste Asiático, Indonesia, Tailandia, Vietnam y Filipinas siguen siendo un foco de crecimiento por encima de la media. La fuerza laboral de construcción de 8,3 millones de trabajadores de Indonesia alberga menos de 1 millón de trabajadores certificados, limitando la adopción de sistemas de dos componentes. La academia de Mowilex en 2025 formó a 210 aplicadores, y el ministerio de trabajo apunta a 12 millones de trabajadores certificados para 2030. El puente terrestre de USD 36 mil millones de Tailandia demanda selladores de polisulfuro y poliuretano para resistir la intrusión de agua salada. El plan de Vietnam de añadir 3.000 km de autopistas para 2030 impulsa la demanda de juntas para puentes.

Australia y Corea del Sur presentan nichos maduros pero ricos en oportunidades. El retrofitting de la Torre Quay Quarter de Sídney demostró que las actualizaciones con fibra de carbono unida con epoxi pueden reducir a la mitad el carbono incorporado en comparación con los escenarios de demolición y reconstrucción. La planta de Wacker en Jincheon, Corea del Sur, se encuentra ahora entre las mayores instalaciones de selladores de silicón del mundo, reduciendo los plazos de entrega para productos de curado neutro de Clase 25. Ambos países canalizan asociaciones público-privadas hacia ampliaciones de metro que especifican garantías de durabilidad de 20 años, reforzando el volumen para las químicas premium.

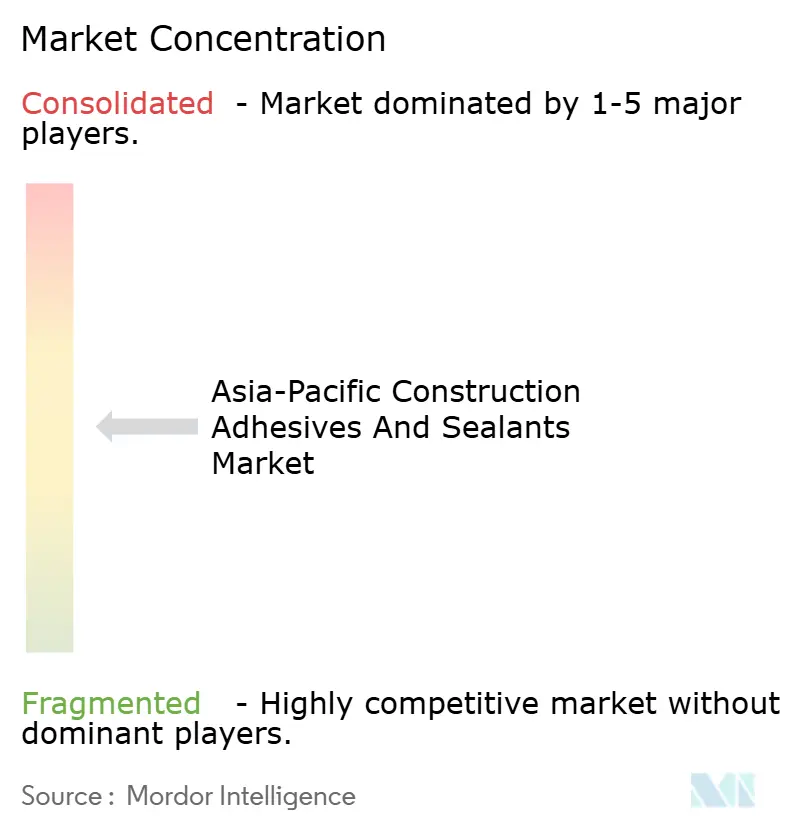

Panorama Competitivo

El mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico está moderadamente concentrado. La mano de obra y la formación emergen como palancas competitivas. Las academias de aplicadores gestionadas por Sika, Wacker y Pidilite mitigan la escasez de mano de obra calificada y consolidan la lealtad a la marca a través de programas de arrendamiento de equipos. Las bombas de mezcla automatizadas equipadas con sensores IoT alimentan datos de viscosidad en tiempo real, reduciendo el retrabajo en un 25% y diferenciando a los proveedores que invierten en gemelos digitales. Estas dinámicas esculpen colectivamente la rivalidad dentro del mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico.

Líderes de la Industria de Adhesivos y Selladores para la Construcción en Asia-Pacífico

3M

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Pidilite Industries Limited anunció un plan para establecer una nueva instalación de fabricación de adhesivos e impermeabilización en Punjab. La nueva planta producirá productos basados en las carteras principales de adhesivos e impermeabilización ofrecidas por Pidilite, que son utilizadas por compradores minoristas e institucionales de los mercados de vivienda, infraestructura e industrial.

- Julio de 2025: TEX YEAR INDUSTRIES INC. inauguró y lanzó la primera línea de producción dedicada de adhesivos termofusibles biodegradables de Asia, junto con el recién establecido Edificio de Innovación, una instalación dedicada de investigación y desarrollo y producción en su fábrica Tex Year de Taoyuan.

Alcance del Informe del Mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico

Los adhesivos son sustancias que unen o enlazan dos o más superficies pegándose a ellas. Son un tipo de material que proporciona cohesión entre diferentes sustratos, creando un enlace duradero y a menudo permanente. Los adhesivos se utilizan en diversas aplicaciones, desde el uso doméstico cotidiano hasta procesos industriales y tecnológicos.

Los selladores son materiales utilizados para rellenar, sellar o cerrar huecos y juntas para evitar el paso de líquidos o gases. Están diseñados para proporcionar una barrera contra la humedad, el aire, el polvo y otros elementos ambientales. Los selladores se utilizan comúnmente en la construcción, la automoción, la aeroespacial y otras industrias para crear sellos herméticos e impermeables y proporcionar aislamiento y protección.

El mercado de Adhesivos y Selladores para la Construcción en Asia-Pacífico está segmentado por tipo de resina, tecnología, aplicación, sector de uso final y geografía. Por tipo de resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicón, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en base acuosa, base solvente, reactivo, termofusible y selladores (1K y 2K). Por aplicación, el mercado está segmentado en pisos y revestimientos, techado, paneles de pared y fachadas, aislamiento e impermeabilización, y juntas de infraestructura (puentes y túneles). Por sector de uso final, el mercado está segmentado en residencial, comercial, industrial e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos para adhesivos y selladores para la construcción en 11 países de la región. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicón |

| VAE/EVA |

| Otros |

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Termofusible |

| Selladores (1K y 2K) |

| Pisos y Revestimientos |

| Techado |

| Paneles de Pared y Fachadas |

| Aislamiento e Impermeabilización |

| Juntas de Infraestructura (puentes y túneles) |

| Residencial |

| Comercial |

| Industrial |

| Infraestructura |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Singapur |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Filipinas |

| Resto de Asia-Pacífico |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicón | |

| VAE/EVA | |

| Otros | |

| Por Tecnología | Base Acuosa |

| Base Solvente | |

| Reactivo | |

| Termofusible | |

| Selladores (1K y 2K) | |

| Por Aplicación | Pisos y Revestimientos |

| Techado | |

| Paneles de Pared y Fachadas | |

| Aislamiento e Impermeabilización | |

| Juntas de Infraestructura (puentes y túneles) | |

| Por Sector de Uso Final | Residencial |

| Comercial | |

| Industrial | |

| Infraestructura | |

| Por País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico |

Definición de mercado

- Industria de Uso Final - Se consideran dentro de la industria de la construcción la construcción residencial, la construcción comercial, los edificios públicos, los edificios industriales y los proyectos de infraestructura.

- Producto - En el mercado estudiado se consideran todos los productos adhesivos y selladores utilizados en la industria de la construcción

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicón

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de Base Acuosa, Base Solvente, Reactivo, Termofusible y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicón y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Acuosa | Los adhesivos de base acuosa utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación, es lo contrario de esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de VOC | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (VOC). Muchos VOC son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas de base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases de plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases de plástico de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo militar-industrial. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente prevalente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción