Tamaño y Participación del Mercado Europeo de Adhesivos y Selladores

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

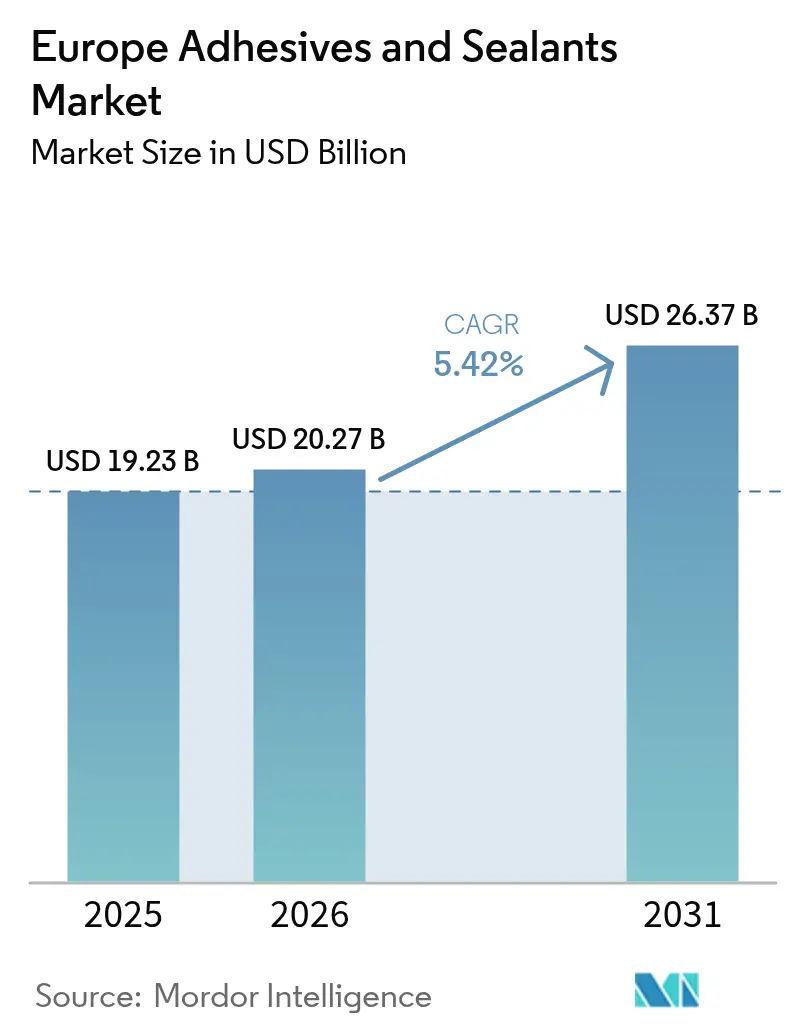

| Tamaño del mercado en el año base (2025) | 19.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Adhesivos y Selladores por Mordor Intelligence

El tamaño del Mercado Europeo de Adhesivos y Selladores en 2026 se estima en USD 20,27 mil millones, creciendo desde el valor de 2025 de USD 19,23 mil millones con proyecciones para 2031 que muestran USD 26,37 mil millones, creciendo a una CAGR del 5,42% durante 2026-2031. Esta trayectoria refleja la capacidad del sector para navegar las estrictas regulaciones del Pacto Verde de la UE mientras capitaliza la recuperación de la construcción, los mandatos de reducción de peso en la industria automotriz y la expansión de las energías renovables. Los sistemas de base acuosa ganan terreno a medida que se endurecen los límites de COV, y las tecnologías curadas por UV aceleran las velocidades de línea en plantas de electrónica y automotriz. Los desembolsos en infraestructura alemana sustentan una demanda estable, mientras que el desarrollo de energías renovables en España la posiciona como el comprador de más rápido crecimiento de la región en soluciones de unión estructural. La intensidad competitiva se mantiene moderada, con grandes incumbentes que reorientan sus carteras hacia resinas de base biológica y expansión de capacidades mediante adquisiciones para proteger los márgenes frente a la volatilidad de los precios de las materias primas y los costos de reducción de carbono.

Conclusiones Clave del Informe

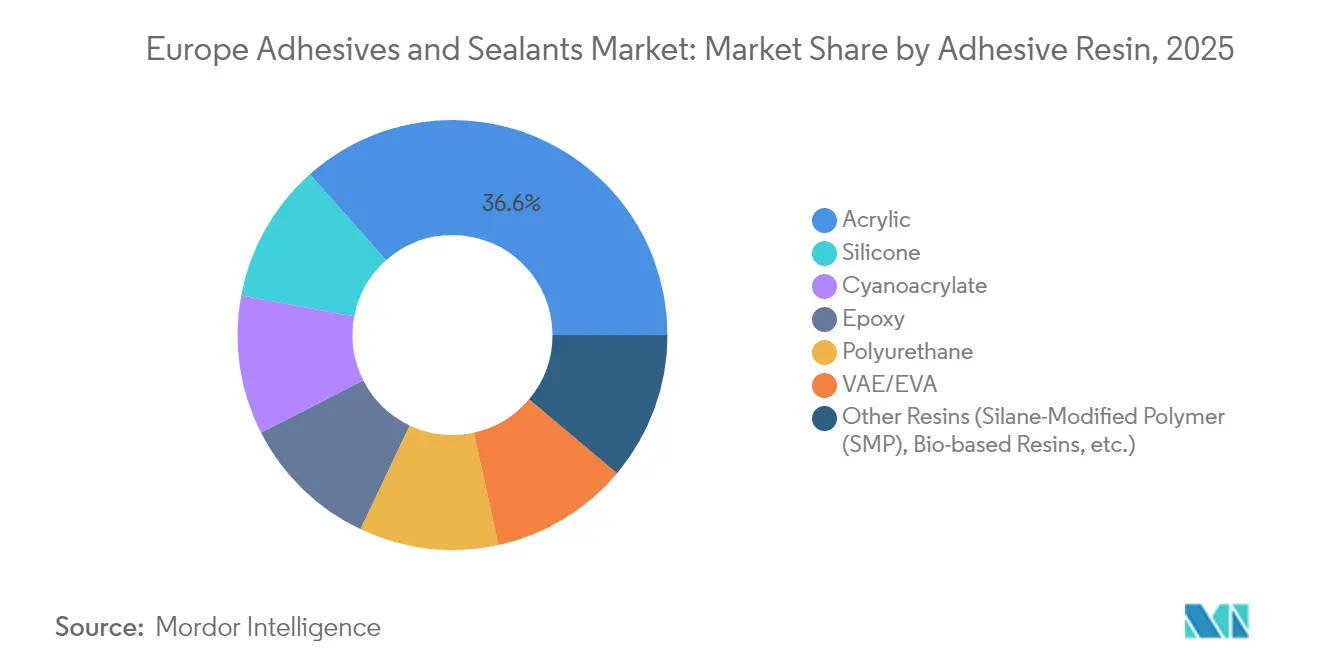

- Por resina adhesiva, los acrílicos capturaron el 36,55% de la participación del mercado europeo de adhesivos y selladores en 2025; otras resinas se expandirán a una CAGR del 6,58% durante 2026-2031.

- Por tecnología, las plataformas de base acuosa representaron el 42,70% del tamaño del mercado europeo de adhesivos y selladores en 2025, mientras que se proyecta que los sistemas curados por UV crezcan a una CAGR del 6,21% hasta 2031.

- Por resina selladora, los productos de silicona lideraron con el 32,10% de los ingresos en 2025, mientras que se prevé que las químicas híbridas y otras crezcan a una CAGR del 5,63%.

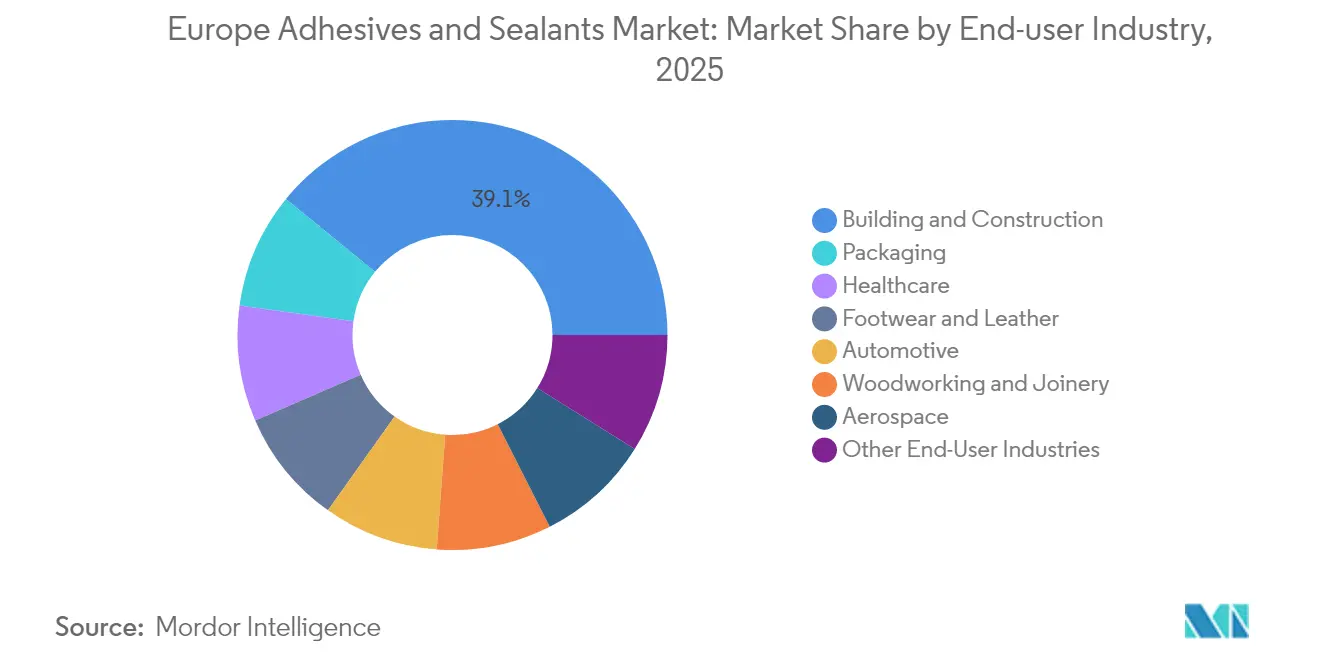

- Por industria usuaria final, la construcción y edificación representó el 39,10% de la participación del mercado europeo de adhesivos y selladores en 2025; otras industrias registrarán la CAGR más rápida del 5,96% hasta 2031.

- Por geografía, Alemania representó el 21,95% de los ingresos de 2025; se espera que España entregue una CAGR del 5,58% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Adhesivos y Selladores

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de renovación residencial | +1.2% | Alemania, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| Aumento en los volúmenes de embalaje para comercio electrónico | +0.8% | Alemania, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Aceleración de la reducción de peso en la industria automotriz | +1.0% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Rápido crecimiento del mercado de unión de palas de turbinas eólicas | +0.7% | Países Nórdicos, Alemania y España | Largo plazo (≥ 4 años) |

| Adopción de construcción modular prefabricada | +0.6% | Países Nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Renovación Residencial

La actividad de renovación europea está cobrando impulso a medida que los mandatos de eficiencia energética y los cambios de estilo de vida pospandemia incrementan el gasto en aislamiento, pisos y mejoras de ventanas. La Ola de Renovación de la UE tiene como objetivo duplicar las tasas de rehabilitación de edificios para 2030, impulsando la demanda de sistemas de unión continua que eliminan los puentes térmicos. El mercado de renovación anual de Alemania de EUR 50 mil millones (~USD 58,45 mil millones) especifica cada vez más productos de base biológica como el LOCTITE HB S ECO de Henkel, que reduce el CO₂ incorporado en más del 60% en comparación con sus equivalentes de base fósil. Los proveedores nórdicos son pioneros en adhesivos aplicados en fábrica para paneles de fachada prefabricados, lo que permite un ensamblaje rápido en obra mientras se cumplen las estrictas normas de calidad del aire interior. Este impulso de renovación está destinado a sostener el crecimiento en volumen del mercado europeo de adhesivos y selladores hasta 2028[1]Fraunhofer WKI, "Adhesivos en la Renovación de Edificios con Eficiencia Energética," wki.fraunhofer.de.

Aumento en los Volúmenes de Embalaje para Comercio Electrónico

El aumento de los envíos de paquetes impulsa a los convertidores a adoptar soluciones de unión de alta velocidad y sin solventes compatibles con las directrices de reciclaje de papel publicadas por FEICA. Los adhesivos para embalaje flexible deben equilibrar la resistencia del enlace y la capacidad de desentintado, al tiempo que apoyan los diseños de material único que simplifican el reciclaje bajo la Estrategia de Plásticos de la UE. Alemania y los Países Bajos están modernizando líneas automatizadas que requieren un control preciso de la viscosidad y un fraguado rápido. Estas tendencias sustentan ganancias incrementales para el mercado europeo de adhesivos y selladores, especialmente en grados termofusibles y de base acuosa diseñados para un alto rendimiento[2]FEICA, "Directrices para Adhesivos de Reciclaje de Papel," feica.eu.

Aceleración de la Reducción de Peso en la Industria Automotriz Europea

Los vehículos modernos incorporan más de 400 pies lineales de adhesivo, frente a los 30 pies de 2001, para unir estructuras de acero y aluminio y reforzar los compartimentos de baterías. El BETAMATE de DuPont permitió una reducción de peso del 30% en el taxi eléctrico TX5, mientras que las líneas térmicamente conductoras de Sika abordan la gestión térmica de las baterías. Los fabricantes de equipos originales alemanes despliegan robots de dosificación de precisión para cumplir los objetivos de emisiones de 2030, impulsando los volúmenes de adhesivos estructurales en el mercado europeo de adhesivos y selladores.

Mercado de Unión de Palas de Turbinas Eólicas de Rápido Crecimiento

Las palas compuestas de mayor tamaño dependen de sistemas de epoxi y poliuretano que proporcionan resistencia a la fatiga bajo cargas cíclicas. La investigación en compuestos de matriz acrílica promete ventajas de reciclabilidad, y se están desarrollando químicas desunibles para el desmontaje de palas al final de su vida útil. El programa industrial verde de Suecia y los parques eólicos costeros españoles amplifican el consumo de unión estructural a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Preocupaciones Medioambientales | -0.9% | En toda la UE, particularmente Alemania y Países Nórdicos | Mediano plazo (2-4 años) |

| Precios Volátiles de Materias Primas | -1.1% | Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en la Fuerza Laboral de Dosificación Robótica de Adhesivos | -0.8% | Alemania, Italia, Países Nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones Medioambientales

Las restricciones de REACH sobre diisocianatos vigentes desde agosto de 2023 obligan a la reformulación de los sistemas de poliuretano o a la capacitación obligatoria de los trabajadores, mientras que los límites de emisión de formaldehído vigentes desde agosto de 2026 impulsan el cambio hacia grados de emisión ultrabaja. La adición de 247 sustancias de muy alta preocupación, incluida la octametiltrisiloxana, amplía la incertidumbre regulatoria. Las necesidades de inversión en sostenibilidad requieren desembolsos de capital anuales un 70% más altos en todo el sector químico europeo, comprimiendo los márgenes pero estimulando la innovación a largo plazo en materias primas de base biológica.

Precios Volátiles de Materias Primas

Los picos de electricidad impulsados por el gas natural desde el conflicto Rusia-Ucrania, junto con las interrupciones del suministro, han reducido los volúmenes de producción química europea. El cambio de BASF al acrilato de etilo de base biológica conlleva una prima de precio que los clientes deben absorber. Los productores ahora priorizan la disciplina de costos y la racionalización de la capacidad, lo que podría frenar las perspectivas de expansión a corto plazo del mercado europeo de adhesivos y selladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina Adhesiva: Las Alternativas de Base Biológica Desafían el Dominio Acrílico

Los acrílicos mantuvieron una participación de ingresos del 36,55% en el mercado europeo de adhesivos y selladores en 2025, gracias a su versatilidad y adhesión a diversos sustratos. Se prevé que otras resinas, incluidas las innovaciones de base biológica, se expandan a una CAGR del 6,58% hasta 2031 a medida que se intensifican los mandatos de reducción de carbono. Se proyecta que el tamaño del mercado europeo de adhesivos y selladores para grados de base biológica se amplíe a medida que el acrilato de etilo renovable de BASF se comercializa y los termofusibles de xilano demuestran una resistencia al cizallamiento en solape de 30 MPa mientras permanecen reutilizables. Los cianoacrilatos ganan terreno en la miniaturización de la electrónica, y los formuladores de poliuretano buscan sistemas de curado por humedad que eviten la capacitación en diisocianatos. Las químicas de silicona crecen en segmentos de alta temperatura, mientras que el VAE/EVA mantiene nichos impulsados por el costo.

Por Tecnología Adhesiva: La Innovación en Curado por UV Supera el Liderazgo de Base Acuosa

Las plataformas de base acuosa representaron el 42,70% de la base de ingresos de 2025, lo que refleja las líneas de producción consolidadas y la alineación con los límites de COV. Sin embargo, los sistemas curados por UV registrarán una CAGR del 6,21% hasta 2031 a medida que las plantas de ensamblaje buscan procesamiento de unión instantánea. Los epoxis UV negros de Panacol se curan en capas más gruesas, eliminando las zonas de sombra, y ahora se especifican en las juntas de alivio de tensión de cables de motores de vehículos eléctricos.

Los termofusibles reactivos combinan un fraguado rápido con uniones finales resistentes, sirviendo a las líneas de embalaje de alta velocidad. La demanda de base solvente persiste en el sector aeroespacial, donde el tiempo abierto prolongado es crítico, pero las versiones de mayor contenido de sólidos ayudan a cumplir las normas de emisión más estrictas. Las actualizaciones de equipos hacia lámparas LED-UV reducen el consumo de energía e incentivan aún más el cambio tecnológico en el mercado europeo de adhesivos y selladores.

Por Resina Selladora: La Versatilidad de la Silicona Impulsa el Liderazgo del Mercado

Los grados de silicona aportaron el 32,10% de la facturación de 2025 gracias a su durabilidad en juntas de fachada y acristalamiento automotriz. Se prevé que los selladores híbridos de polímero modificado con silano registren una CAGR del 5,63%, combinando la resistencia a la intemperie de la silicona con la adhesión del poliuretano. La atención médica adopta las cintas SILPURAN de Wacker para la retirada atraumática, mientras que los sitios de construcción demandan productos de polímero modificado con silano de bajo módulo compatibles con sustratos húmedos. Los selladores de poliuretano ajustan los niveles de isocianato para cumplir los umbrales de capacitación, y los epoxis satisfacen los pisos resistentes a productos químicos. La investigación y el desarrollo continuos en poliolos renovables y auxiliares de curado sin humos ayudan a la transición hacia ofertas de menor contenido de carbono dentro del mercado europeo de adhesivos y selladores.

Por Industria Usuaria Final: La Diversificación de las Energías Renovables Desafía el Dominio de la Construcción

La construcción y edificación aportó el 39,10% de los ingresos en 2025, ya que los incentivos de renovación y los códigos de eficiencia energética sostuvieron la adopción de adhesivos en aislamiento y pisos. Las energías renovables y la electrónica superarán este ritmo con una CAGR del 5,96%, ampliando el tamaño del mercado europeo de adhesivos y selladores para adhesivos estructurales especiales en palas de turbinas y pastas térmicamente conductoras para baterías de vehículos eléctricos. La reducción de peso en el sector automotriz continúa, con la unión estructural reemplazando las soldaduras por puntos, y el sector aeroespacial se recupera a medida que avanzan las renovaciones de flotas. Los formuladores de embalaje desarrollan capacidad de laminación sin solventes, mientras que las adquisiciones en atención médica por parte de H.B. Fuller amplían las soluciones de cierre de heridas en un intento por compensar la exposición cíclica a la construcción.

Análisis Geográfico

El peso de ingresos del 21,95% de Alemania en 2025 se deriva de los planes de infraestructura de EUR 500 mil millones que mantienen una base de demanda de selladores de construcción. El sector automotriz del país, aunque enfrenta los vientos en contra de la transición a los vehículos eléctricos, sigue invirtiendo en robots de unión que mejoran la precisión y reducen las salpicaduras de soldadura. El tamaño del mercado europeo de adhesivos y selladores vinculado a Alemania está respaldado por profundas redes de proveedores y clústeres de investigación y desarrollo en torno a Colonia y Düsseldorf.

Se prevé que España registre una CAGR del 5,58% a medida que las plantas de componentes de turbinas eólicas en Galicia y Valencia amplían su capacidad para cumplir los objetivos de energías renovables de la UE. Los programas de modernización de la construcción que integran marcos de madera modular también impulsan el consumo de adhesivos de poliuretano de curado por humedad.

El Reino Unido mantiene nichos resilientes en techado y compuestos especiales, apoyado por la adquisición de Cromar Building Products por parte de Sika. Francia se apoya en subsidios de renovación y políticas industriales de respaldo para la química sostenible, pero las altas tarifas eléctricas moderan el crecimiento. Italia avanza en mejoras de fachadas impulsadas por bonificaciones.

Los proyectos de fondos de cohesión de Europa del Este fortalecen la demanda en Polonia y Rumanía, mientras que el mercado ruso permanece limitado por las sanciones que restringen los flujos de materias primas y la transferencia de tecnología, remodelando así las rutas comerciales dentro del mercado europeo de adhesivos y selladores en general.

Panorama Competitivo

El mercado europeo de adhesivos y selladores está consolidado por naturaleza. Los movimientos estratégicos se centran en la integración vertical y los nichos especializados. Las inversiones en automatización proliferan, con monitoreo de calidad en línea y dosificación robótica que reducen las tasas de desperdicio y cumplen los requisitos de auditoría de los fabricantes de equipos originales. La volatilidad de las materias primas impulsa el interés en acuerdos de abastecimiento local, aunque la escala de producción mantiene a los grandes productores petroquímicos como actores centrales del suministro. El liderazgo tecnológico y las credenciales de sostenibilidad sustentan el poder de fijación de precios en el mercado europeo de adhesivos y selladores.

Líderes de la Industria Europea de Adhesivos y Selladores

Sika AG

H.B. Fuller Company

3M

Arkema

Henkel AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Henkel y Nordmeccanica elevaron su colaboración de tres décadas a una asociación estratégica, co-desarrollando tecnología de laminación adhesiva de bajo COV para convertidores europeos.

- Diciembre de 2024: H.B. Fuller adquirió Medifill Ltd. y firmó un acuerdo provisional para GEM S.r.l., reforzando su plataforma europea de cierre de heridas.

- Mayo de 2024: Dow amplió la capacidad en SAS Chemicals GmbH en Böhlen, Alemania, para aumentar la producción de selladores orgánicos, híbridos y de silicona para ensamblajes de vidrio aislante.

Alcance del Informe del Mercado Europeo de Adhesivos y Selladores

Los adhesivos se fabrican a partir de una combinación de resinas, aditivos y solventes. La composición de las resinas y los aditivos depende enteramente de la industria usuaria final en la que se utilizan. El mercado está segmentado por tipo de resina, tecnología, industria usuaria final y geografía. Por tipo de resina adhesiva, el mercado está segmentado en acrílica, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. En cuanto a la tecnología, el mercado está segmentado en termofusible, reactiva, base solvente, curado por UV y base acuosa. Por tipo de resina selladora, el mercado está segmentado en poliuretano, epoxi, acrílica, silicona y otros tipos de resinas. Por industria usuaria final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, atención médica, embalaje, carpintería y ebanistería, y otras industrias usuarias finales. Por geografía, el mercado está distribuido entre los siguientes países: Francia, Alemania, Italia, Rusia, España, el Reino Unido y el resto de Europa. El informe ofrece el tamaño del mercado y los pronósticos en términos de ingresos (millones de USD) y volumen (kilotones) para todos los segmentos anteriores.

| Acrílica |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE / EVA |

| Otras Resinas (Polímero Modificado con Silano (PMS), Resinas de Base Biológica, etc.) |

| Termofusible |

| Reactiva |

| Base Solvente |

| Curado por UV |

| Base Acuosa |

| Poliuretano |

| Epoxi |

| Acrílica |

| Silicona |

| Otras Resinas (Polisulfuro, Híbrido PMS, etc.) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Atención Médica |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias Usuarias Finales (Energías Renovables, Electrónica y Electrodomésticos, etc.) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Nórdicos |

| Resto de Europa |

| Por Resina Adhesiva | Acrílica |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE / EVA | |

| Otras Resinas (Polímero Modificado con Silano (PMS), Resinas de Base Biológica, etc.) | |

| Por Tecnología Adhesiva | Termofusible |

| Reactiva | |

| Base Solvente | |

| Curado por UV | |

| Base Acuosa | |

| Por Resina Selladora | Poliuretano |

| Epoxi | |

| Acrílica | |

| Silicona | |

| Otras Resinas (Polisulfuro, Híbrido PMS, etc.) | |

| Por Industria Usuaria Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Atención Médica | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias Usuarias Finales (Energías Renovables, Electrónica y Electrodomésticos, etc.) | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de adhesivos y selladores?

El mercado tiene un valor de USD 20,27 mil millones en 2026 y se proyecta que crezca hasta USD 26,37 mil millones para 2031.

¿Qué industria usuaria final tiene la mayor participación?

La construcción y edificación lidera con una participación del 39,10% en 2025, impulsada por los mandatos de renovación y eficiencia energética.

¿Qué tecnología adhesiva crece más rápido?

Se espera que los sistemas curados por UV se expandan a una CAGR del 6,21% hasta 2031 gracias a los beneficios del procesamiento de unión instantánea.

¿Por qué España es la geografía de más rápido crecimiento?

La perspectiva de CAGR del 5,58% de España se deriva de las sólidas inversiones en energía eólica y los programas de modernización de la construcción.

¿Cómo influyen las regulaciones en el desarrollo de productos?

Las restricciones de REACH sobre diisocianatos y formaldehído, además de los límites de COV, aceleran el cambio hacia químicas de base acuosa, curadas por UV y de base biológica.

Última actualización de la página el: