Tamaño y Participación del Mercado de Servicios de TI en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

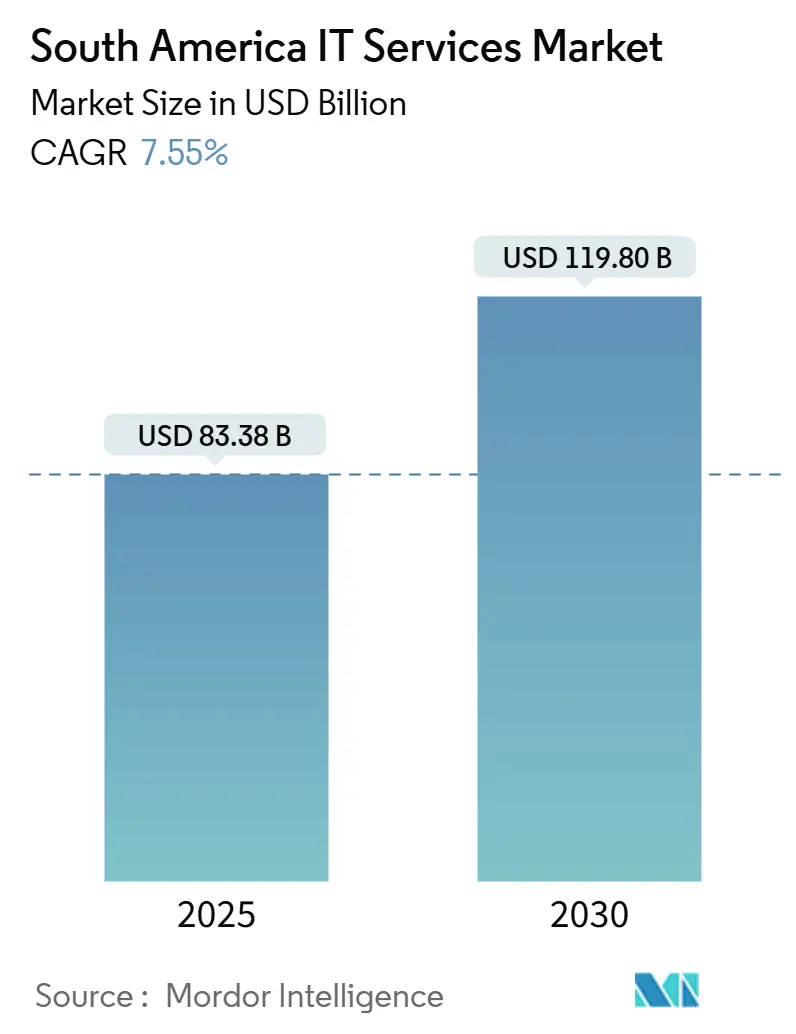

| Tamaño del Mercado (2025) | 83.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 119.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en América del Sur por Mordor Intelligence

El tamaño del mercado de Servicios de TI en América del Sur se situó en USD 83.380 millones en 2025 y se prevé que alcance los USD 119.800 millones en 2030, expandiéndose a una CAGR del 7,55%. Los incentivos de nearshoring, el gasto de capital de los hiperescaladores superior a USD 6.000 millones en las zonas de borde de Santiago y São Paulo, y los programas de inteligencia artificial soberana que aprovechan la automatización del lenguaje español-portugués mantienen la demanda en alza. Los sostenidos programas de migración a la nube en los bancos de primer nivel, el aumento de los presupuestos de ciberseguridad tras una oleada de brechas en 2023, y las regulaciones de TI verde que recompensan los centros de datos alimentados con energías renovables refuerzan colectivamente el impulso de compra. Los proveedores capaces de alinear la oferta de talento con las cargas de trabajo de inteligencia artificial, ciberseguridad y nube híbrida en rápido crecimiento capturan las mayores oportunidades, mientras que la volatilidad cambiaria y la escasez de arquitectos sénior ponen a prueba los márgenes operativos.

Conclusiones Clave del Informe

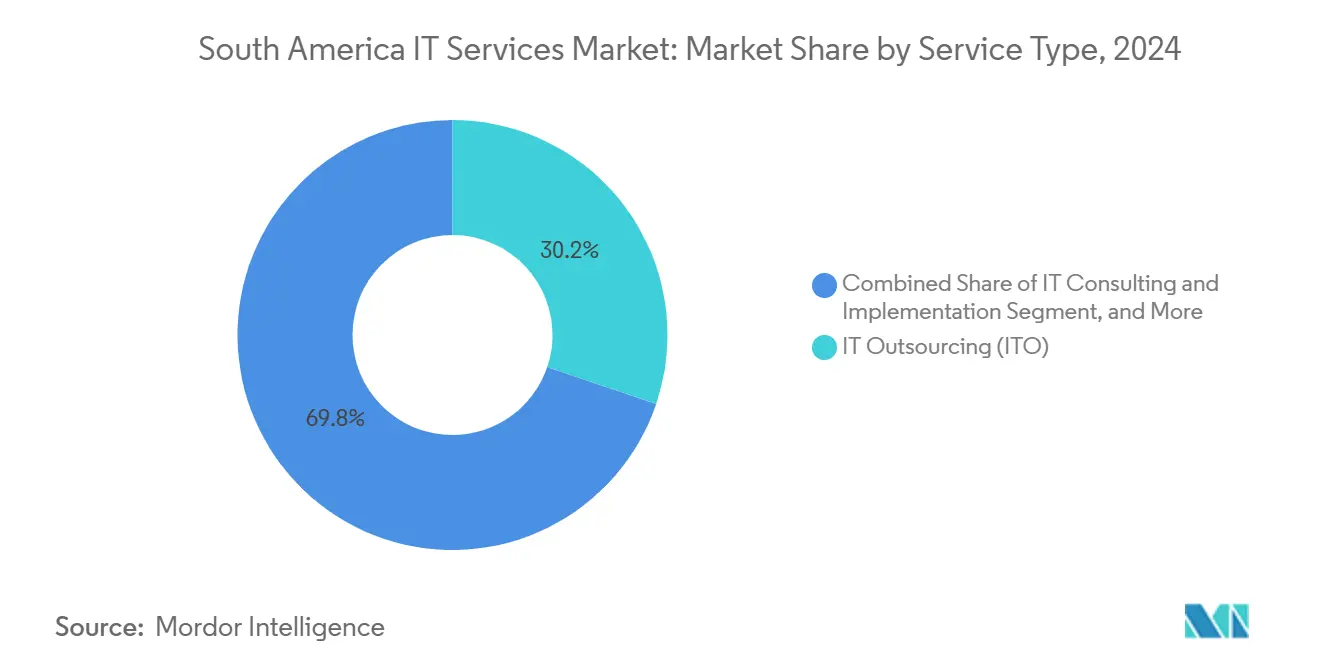

- Por tipo de servicio, la Externalización de TI lideró con el 30,2% de la participación del mercado de Servicios de TI en América del Sur en 2024; los Servicios de Nube y Plataforma avanzan a una CAGR del 9,7% hasta 2030.

- Por tamaño de empresa, las Grandes Empresas representaron el 67,2% del tamaño del mercado de Servicios de TI en América del Sur en 2024, mientras que se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 9,1% hasta 2030.

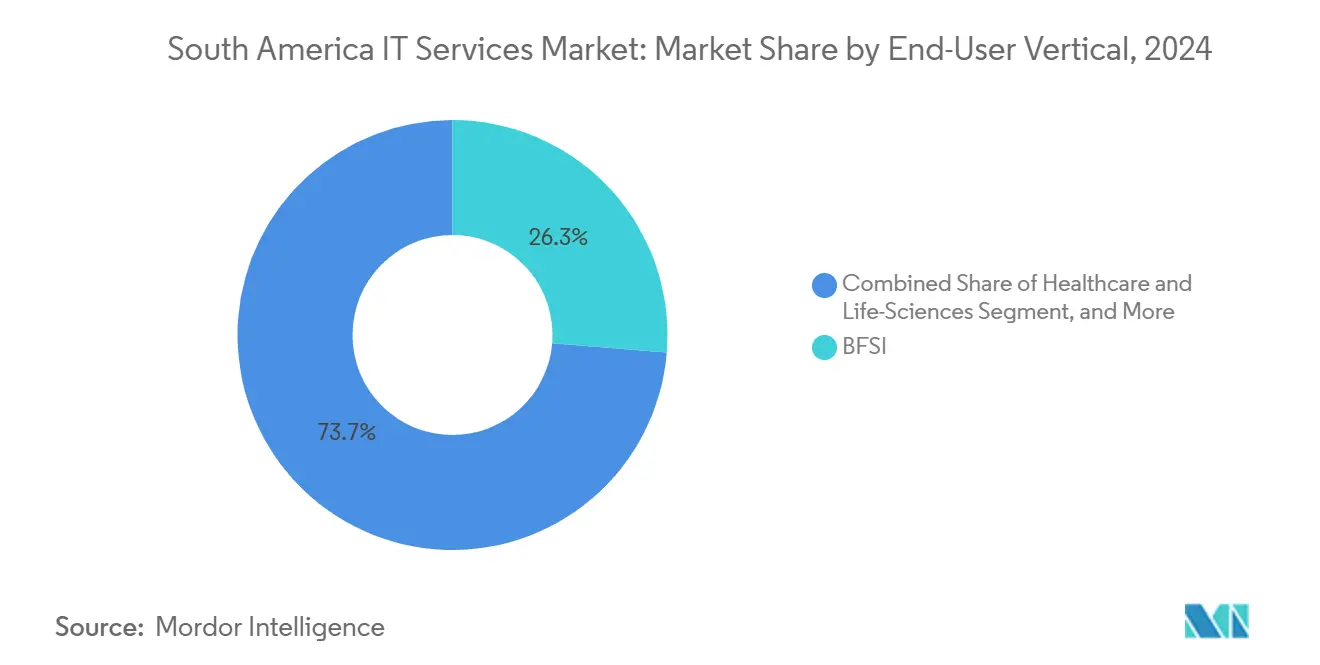

- Por vertical de usuario final, el segmento BFSI mantuvo una participación de ingresos del 26,3% en 2024, mientras que se prevé que Salud y Ciencias de la Vida se expanda a una CAGR del 10,5% entre 2025 y 2030.

- Por país, Brasil concentró el 54,1% de la participación del mercado de Servicios de TI en América del Sur en 2024, y se espera que Colombia registre el crecimiento más rápido con una CAGR del 9,8% hasta 2030.

Tendencias e Información del Mercado de Servicios de TI en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de nearshoring y programas de talento digital | +1.2% | Brasil, con efecto secundario en Argentina y Colombia | Mediano plazo (2-4 años) |

| Mandatos de nube prioritaria por los 10 principales bancos sudamericanos | +0.9% | Brasil, Chile, Colombia | Corto plazo (≤ 2 años) |

| Aumento acelerado del gasto en ciberseguridad tras las brechas de 2023 | +0.8% | A nivel regional, con mayor intensidad en Brasil y Chile | Corto plazo (≤ 2 años) |

| Gasto de capital de hiperescaladores en las zonas de borde de Santiago y São Paulo | +0.7% | Brasil y Chile, con beneficios para Perú y Argentina | Mediano plazo (2-4 años) |

| Automatización de la experiencia del cliente en español/portugués impulsada por inteligencia artificial | +0.6% | Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Regulaciones de TI verde que impulsan la modernización de centros de datos | +0.3% | Brasil y Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Nearshoring y Programas de Talento Digital en Brasil

Las iniciativas federales de Brasil generan más de 50.000 nuevos graduados en TI cada año y sustentan más de 90 parques tecnológicos en todo el país. El país ocupa el quinto lugar en el Índice de Ubicación de Servicios Globales de Kearney, gracias a la proximidad cultural y la superposición en tiempo real con los clientes de Estados Unidos. Estas ventajas, junto con un grupo de 500.000 desarrolladores, otorgan a Brasil un atractivo de nearshoring duradero, incluso cuando entre 5.000 y 10.000 vacantes de alta especialización permanecen sin cubrir debido a la fuga de cerebros hacia el norte. Los fondos regionales del sector público, incluidos USD 200 millones en los programas StartUp Perú e Innóvate Perú, exportan el modelo a las economías vecinas y refuerzan una fuerza laboral de 900.000 desarrolladores en el corredor más amplio de América Latina.[1]BNamericas, "Banco Itaú planea migrar el 100% de su infraestructura a la nube para 2028," bnamericas.com

Mandatos de Nube Prioritaria por los 10 Principales Bancos Sudamericanos

Banco Itaú planea trasladar el 100% de sus cargas de trabajo a plataformas en la nube para 2028. Banco de Crédito del Perú se comprometió con USD 650 millones para una renovación basada en Microsoft Azure programada para completarse en 2026. Si bien menos del 25% de las aplicaciones principales residen actualmente en entornos de nube, las instituciones líderes esperan elevar esa proporción por encima del 60% en tres años. Los bloqueos de sistemas heredados y el escrutinio regulatorio complican la transición, generando demanda de servicios especializados de migración, seguridad y cumplimiento normativo. Las iniciativas de capacitación de la fuerza laboral y las aplicaciones bancarias con inteligencia artificial integrada refuerzan el arrastre de servicios en las especializaciones de consultoría, integración y seguridad gestionada.

Aumento Acelerado del Gasto en Ciberseguridad tras las Brechas de 2023

América Latina registra aproximadamente 1.600 ciberataques por segundo, con una frecuencia de ataques un 40% superior a los promedios globales. La Ley Marco de Ciberseguridad de Chile de 2024 creó una Agencia Nacional de Ciberseguridad y formalizó las normas de notificación de incidentes, convirtiendo a Chile en un adoptante temprano de la regulación a nivel regional. Los costos promedio regionales de las brechas aumentaron un 32% entre 2022 y 2023, alcanzando los USD 4,45 millones por evento. TIVIT inauguró el centro de operaciones de seguridad más grande de América Latina en São Paulo, lo que refleja la creciente demanda de seguridad gestionada, mientras que una brecha de 28.000 personas en habilidades solo en Chile pone de relieve la urgencia del desarrollo de talento.

Gasto de Capital de Hiperescaladores en las Zonas de Borde de Santiago y São Paulo

Amazon destinó USD 4.000 millones para una nueva región de nube en Chile que añadirá tres zonas de disponibilidad para 2026. Google comprometió USD 850 millones para la segunda instalación de hiperescala de Uruguay, y los proyectos en curso en Brasil ya han atraído más de USD 4.000 millones, con São Paulo albergando el 80% de la capacidad nacional. Combinados con las hojas de ruta de múltiples gigavatios de Microsoft y Scala Data Centers, estos desembolsos elevan el valor total de los centros de datos en América Latina de USD 5.000-6.000 millones en 2023 a un estimado de USD 8.000-10.000 millones para 2029. Una mayor densidad de cómputo local multiplica las oportunidades para análisis en el borde, orquestación de nube híbrida y ofertas de inteligencia artificial como servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad macroeconómica regional persistente y riesgo cambiario | -1.1% | Argentina, Brasil; moderado en Colombia y Chile | Corto plazo (≤ 2 años) |

| Escasez de arquitectos de nube sénior a pesar de una amplia base de STEM | -0.8% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Retraso en las subastas de espectro 5G fuera de Brasil y Chile | -0.4% | Perú, Argentina, Colombia | Mediano plazo (2-4 años) |

| Alta carga de impuestos sobre la nómina en los centros de entrega nearshore | -0.3% | Brasil, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Macroeconómica Regional Persistente y Riesgo Cambiario

La inestabilidad cambiaria disuade la inversión extranjera directa, con estudios empíricos que confirman correlaciones negativas entre la volatilidad del tipo de cambio y la expansión de los servicios de TI. Los ciclos de devaluación de Argentina agravan las presiones salariales y los desafíos de retención de talento, dejando miles de puestos vacantes e inflando los plazos de los proyectos. Los datos de la OCDE muestran que las ratios promedio de impuestos sobre el PIB en América del Sur cayeron del 21,5% en 2022 al 21,3% en 2023, reduciendo los presupuestos tecnológicos del sector público.[2]OCDE, "Estadísticas tributarias en América Latina y el Caribe 2025," oecd.org Los proveedores cubren las exposiciones mediante facturación en múltiples divisas, ubicaciones de entrega diversificadas y precios de contingencia; sin embargo, los vientos en contra cambiarios siguen recortando márgenes y complicando la valoración de contratos plurianuales.

Escasez de Arquitectos de Nube Sénior a Pesar de una Amplia Base de STEM

Solo Chile tiene un déficit de 28.000 especialistas en ciberseguridad, y existen déficits similares de arquitectos de nube en Brasil y Colombia. Bloomberg informó que el 64% de los gerentes del sector público citaron las carencias en análisis y programación como los principales riesgos para los proyectos. La cobertura del Wall Street Journal subrayó que las empresas brasileñas a veces contratan consultores de Europa del Este para gestionar cargas de trabajo avanzadas. Si bien los programadores de nivel inicial son abundantes, la experiencia en Kubernetes, DevSecOps y arquitectura de inteligencia artificial sigue siendo escasa, lo que prolonga las migraciones y limita la capacidad de los proveedores durante los ciclos de demanda máxima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas en la Nube Impulsan la Transformación Digital

Los Servicios de Nube y Plataforma crecen a una CAGR del 9,7% hasta 2030, mientras que la Externalización de TI retiene una participación del 30,2% del tamaño del mercado de Servicios de TI en América del Sur en 2024. Las empresas que aceleran los programas de modernización avanzan desde los pasos de migración directa hacia la refactorización de cargas de trabajo heredadas para entornos multinube. Los proveedores agrupan infraestructura, seguridad gestionada y disciplinas de FinOps para cumplir los objetivos de precio-rendimiento. Los proyectos piloto de inteligencia artificial generativa dominan los enunciados de trabajo de 2025, ya que los grandes modelos de lenguaje en español-portugués mejoran la automatización de los centros de contacto. Los Servicios de Seguridad Gestionada experimentan una expansión de cartera de dos dígitos a medida que las defensas contra el ransomware evolucionan más allá de la supervisión perimetral. La demanda de computación en el borde aumenta en el comercio minorista y las telecomunicaciones, requiriendo planos híbridos que combinen la gestión de latencia en las instalaciones con la elasticidad de la nube pública.

En los años posteriores, los ingresos de las plataformas superan la facturación de los servicios profesionales a medida que los modelos de consumo reemplazan los hitos de tarifa fija. Los integradores alineados con Microsoft abren centros de práctica en Bogotá y Santiago para acelerar las zonas de aterrizaje de Azure. El Centro de Excelencia Latinoamericano de Kyndryl ilustra el giro de los actores establecidos hacia pilas de consultoría más servicios gestionados. Persisten espacios en blanco en la inteligencia artificial conversacional en español-portugués, lo que alienta a los proveedores especializados a construir corpus propietarios. Los Servicios de Nube y Plataforma, por lo tanto, siguen siendo el ancla para la expansión sostenible en el mercado de Servicios de TI en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYMES Aceleran la Adopción Digital

Las Grandes Empresas generaron el 67,2% de los ingresos de 2024, enmarcando una estrategia para los integradores de sistemas globales que persiguen contratos de múltiples torres en nube, ciberseguridad y análisis de datos. Este grupo demanda soluciones complejas y neutrales respecto al proveedor que cumplan con estrictos requisitos de soberanía de datos y disponibilidad. También co-crean marcos de gobernanza de inteligencia artificial para alinearse con los proyectos de ley de inteligencia artificial en evolución de Brasil y Chile. En contraste, las Pequeñas y Medianas Empresas crecen a una CAGR del 9,1% hasta 2030, impulsadas por SaaS con precios de suscripción, regímenes fiscales simplificados y despliegues de infraestructura pública digital en pagos e identificación. Los proveedores ganan escala al convertir en productos los paquetes de soporte y automatizar la incorporación de bajo contacto.

Las plantillas de mercado rentables para comercio electrónico, contabilidad y recursos humanos aceleran la adopción de la nube por parte de las PYMES, reduciendo las brechas de capacidad con sus pares más grandes. La proliferación de fintech en Perú y Colombia empuja a las PYMES hacia las API de finanzas integradas, ampliando aún más las cargas de trabajo direccionables. El cambio amplía la pirámide de clientes, permitiendo a los integradores de nivel medio construir volumen en torno a catálogos de servicios gestionados estandarizados. La difusión resultante de la demanda salvaguarda la resiliencia a largo plazo del mercado de Servicios de TI en América del Sur.

Por Vertical de Usuario Final: La Salud Lidera la Trayectoria de Crecimiento

Salud y Ciencias de la Vida registran una CAGR del 10,5% hasta 2030, respaldada por subvenciones de infraestructura de telemedicina y un cumplimiento normativo más estricto de los registros digitales. Las inversiones en nubes de borde hospitalarias y diagnósticos asistidos por inteligencia artificial fomentan una creciente cartera de servicios de alojamiento gestionado e integración de grado HIPAA. El BFSI, si bien retiene el 26,3% de la participación del gasto de 2024, avanza en las conversiones de banca central nativa en la nube y las API de banca abierta, generando una demanda sostenida de experiencia en migración de sistemas heredados y DevSecOps. La manufactura adopta análisis de borde de la Industria 4.0 para el mantenimiento predictivo, mientras que los organismos gubernamentales persiguen portales de servicios ciudadanos y el fortalecimiento de la ciberseguridad tras brechas de alto perfil.

La diversificación vertical mitiga los impactos macroeconómicos. El comercio minorista despliega motores de personalización con inteligencia artificial para prolongar la participación en la cartera, las telecomunicaciones aceleran la integración de plataformas 5G, y las empresas de energía adoptan el IoT para el equilibrio de la red. La presión intersectorial por métricas de ESG demostrables eleva la demanda de auditorías de TI verde y alojamiento alineado con energía renovable. El intrincado mosaico de casos de uso verticales ancla la visibilidad de ingresos plurianuales para los proveedores en el mercado de Servicios de TI en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil concentró el 54,1% de la participación del mercado de Servicios de TI en América del Sur en 2024, impulsado por 500.000 desarrolladores y más de USD 6.000 millones en despliegues de hiperescaladores.

São Paulo por sí sola concentra el 80% de la potencia en megavatios de los centros de datos de Brasil, ofreciendo a los proveedores opciones localizadas de baja latencia para la orquestación multinube. Colombia, con una CAGR del 9,8% hasta 2030, aprovecha las concesiones de espectro de 2024 a siete licenciatarios, impulsando el despliegue del 5G y los modelos de servicio de próxima generación. La adquisición por parte de Advent International del especialista en ERP Siesa confirma la confianza de los inversores en la trayectoria de la economía digital de Colombia.

Brasil mantiene su liderazgo gracias a sus amplias reservas de talento, regulaciones favorables a la inversión y un sólido ecosistema de socios alineado con las hojas de ruta de los hiperescaladores. Los desembolsos corporativos en la nube, impulsados por el calendario de migración completa de Banco Itaú, mantienen llenas las carteras de servicios profesionales. Se prevé que el gasto local en inteligencia artificial supere los USD 2.400 millones en 2025, amplificando la demanda de talento en ingeniería de datos y operaciones de modelos.

La trayectoria de dos dígitos de Colombia se deriva de las mejoras de infraestructura respaldadas por políticas y la concentración del 13% de los proveedores de soluciones digitales de América Latina en Bogotá y Medellín.[3]Banco Mundial, "Economía Digital para América Latina y el Caribe – Diagnóstico de País: Colombia," worldbank.org La proximidad geográfica a Estados Unidos y el talento bilingüe le otorgan una ventaja estratégica para proyectos ágiles basados en sprints. Los flujos de capital extranjero, ejemplificados por el acuerdo de Advent con Siesa, aceleran la madurez del ecosistema de socios.

Argentina enfrenta horizontes de planificación más cortos en medio de fluctuaciones cambiarias, aunque los estudios especializados continúan destacando en videojuegos, blockchain y computación de alto rendimiento. El corredor de centros de datos de Chile que se extiende de Santiago a Valparaíso moderniza la interconectividad regional, mientras que su agencia de ciberseguridad orquesta marcos de mejores prácticas para la respuesta a incidentes. El ecosistema de startups de Perú, liderado por 154 fintechs, adopta arquitecturas nativas en la nube, incrementando la adopción de servicios gestionados. Los mercados del resto de América del Sur, incluidos Ecuador, Paraguay y Uruguay, añaden volúmenes incrementales a través de la digitalización del sector público y proyectos de SaaS para pequeñas empresas. En todo el bloque, los proveedores cubren la volatilidad distribuyendo centros de entrega, estabilizando la facturación y garantizando la continuidad del servicio en el mercado de Servicios de TI en América del Sur.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los integradores de sistemas globales combinan escala, marca y casos de referencia intersectoriales, mientras que los campeones regionales ganan por su intimidad cultural y la propiedad intelectual en idioma español-portugués. Accenture reforzó sus capacidades de experiencia del cliente en Brasil mediante la adquisición de SOKO.[4]Outsource Accelerator, "Accenture amplía su presencia en Brasil con la compra de SOKO," outsourceaccelerator.com IBM y Tata Consultancy Services se apoyan en acuerdos de transformación de larga data con grandes empresas de energía y finanzas, aprovechando alianzas de nube multisitio.

Globant orquesta el crecimiento a través de estudios verticales orientados a servicios financieros, comercio minorista y videojuegos en Brasil, Chile y México. Stefanini persigue la expansión inorgánica, explorando adquisiciones en las Américas y Europa para profundizar sus ofertas de inteligencia artificial y ciberseguridad. Advent International y Carlyle canalizan fondos de capital privado hacia especialistas de nivel medio, presagiando una consolidación más rápida de subsegmentos fragmentados como la modernización de ERP y las plataformas de análisis.

El posicionamiento competitivo depende de las credenciales en análisis avanzado, los aceleradores de inteligencia artificial entrenados en idiomas regionales y las hojas de ruta de sostenibilidad documentadas que se alinean con las regulaciones de TI verde. Los proveedores que agrupan ciberseguridad, orquestación multinube y automatización de inteligencia artificial dentro de contratos basados en resultados se diferencian eficazmente. La ausencia de un único actor dominante mantiene la disciplina de precios, ya que los clientes utilizan estrategias de múltiples proveedores para extraer innovación y ahorro de costos en el mercado de Servicios de TI en América del Sur.

Líderes de la Industria de Servicios de TI en América del Sur

Accenture plc

IBM Corp.

Tata Consultancy Services Ltd.

Globant S.A.

Stefanini Consultoria e Assessoria em Informática S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Visma fortaleció su oferta de tecnología de recursos humanos en América Latina mediante la adquisición de Talana, sumando 5 millones de usuarios en Chile y Perú.

- Mayo de 2025: Amazon comprometió más de USD 4.000 millones para una nueva región de AWS en Chile, prevista para completarse a finales de 2026.

- Abril de 2025: Stefanini anunció la exploración de adquisiciones en las Américas y Europa para ampliar su presencia en inteligencia artificial y ciberseguridad.

- Enero de 2025: EPAM completó la adquisición de NEORIS, integrando a 4.700 profesionales en mercados de habla hispana y portuguesa.

Alcance del Informe del Mercado de Servicios de TI en América del Sur

Los servicios de TI en América del Sur aprovechan la tecnología y la experiencia empresarial para ayudar a las organizaciones a crear, gestionar y optimizar la información y los procesos de negocio.

El Mercado de Servicios de TI en América del Sur está segmentado por Tipo (Consultoría e Implementación de TI, Externalización de TI, Externalización de Procesos de Negocio), Usuario Final (Manufactura, Gobierno, BFSI, Salud, Comercio Minorista y Bienes de Consumo, Logística) y País.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales de Usuario Final | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Servicios de TI en América del Sur en 2025?

El mercado de Servicios de TI en América del Sur está valorado en USD 83.380 millones en 2025 y se proyecta que alcance los USD 119.800 millones para 2030.

¿Qué país genera los mayores ingresos en los servicios de TI regionales?

Brasil contribuye con el 54,1% de los ingresos totales de 2024, aprovechando el mayor ecosistema de desarrolladores de la región y una extensa infraestructura de hiperescaladores.

¿Qué segmento se expande más rápidamente hasta 2030?

Los Servicios de Nube y Plataforma registran la CAGR prospectiva más sólida del 9,7%, impulsados por agresivas hojas de ruta de migración en los principales bancos y la inversión de los hiperescaladores.

¿Por qué se considera a Colombia un punto de crecimiento destacado?

Las asignaciones de espectro gubernamentales, los recursos de talento bilingüe y la proximidad al mercado de Estados Unidos respaldan una CAGR del 9,8%, la más rápida entre las naciones sudamericanas.

¿Cuáles son los mayores riesgos operativos para los proveedores?

La volatilidad del tipo de cambio y la escasez de arquitectos de nube sénior representan las amenazas más significativas para la rentabilidad y los plazos de entrega.

¿Qué industrias impulsarán la demanda durante los próximos cinco años?

Se espera que la salud, la banca y la manufactura anclen el gasto incremental a través de la telemedicina, la banca central nativa en la nube y las iniciativas de la Industria 4.0, respectivamente.

Última actualización de la página el: