Tamaño y Participación del Mercado de Sustitutos del Azúcar de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

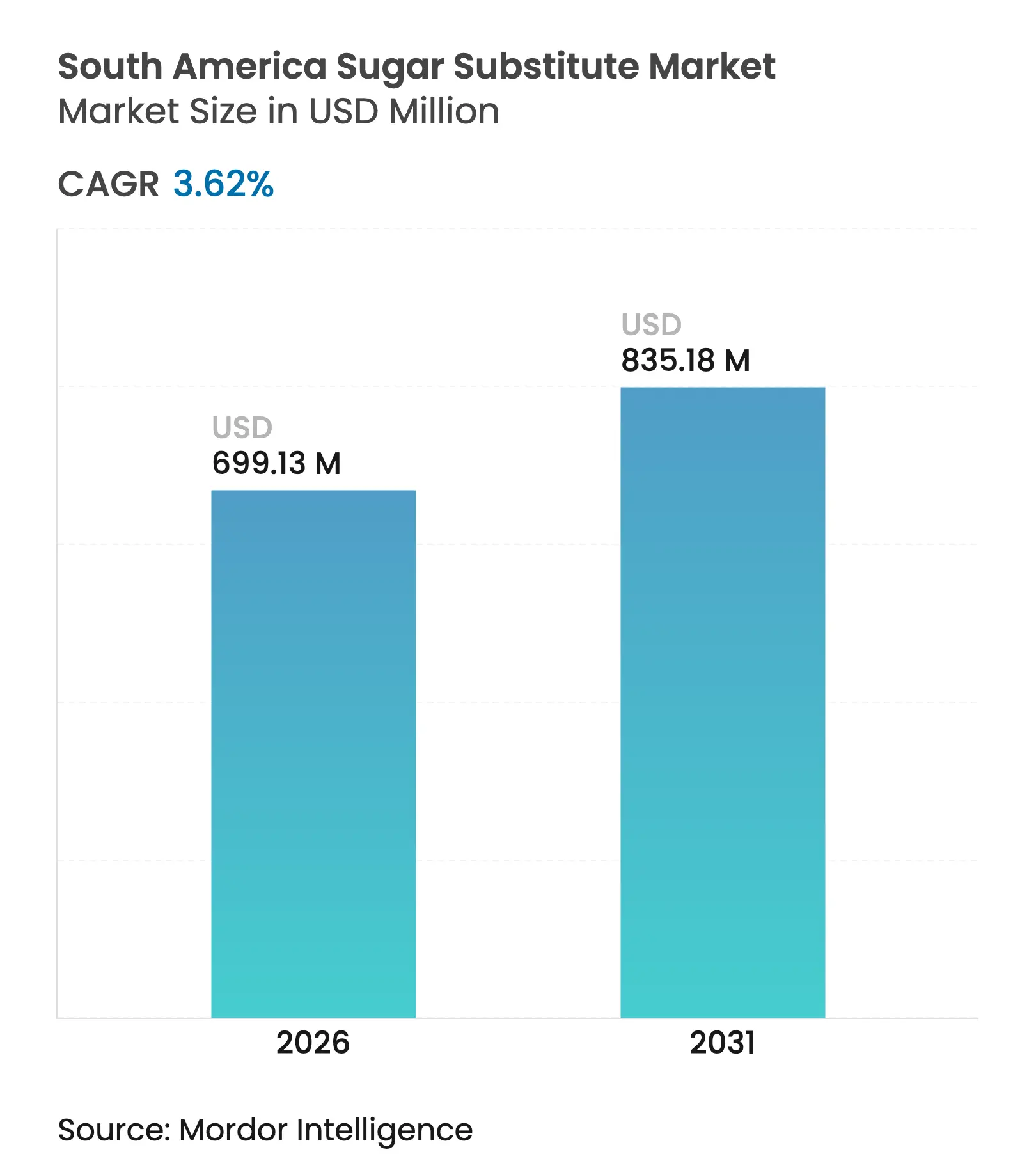

| Tamaño del mercado en el año base (2025) | 674.7 Millones de dólares |

| Tamaño del Mercado (2026) | 699.13 Millones de dólares |

| Tamaño del Mercado (2031) | 835.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos del Azúcar de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de sustitutos del azúcar de América del Sur crezca de USD 674,7 millones en 2025 a USD 699,13 millones en 2026, y se prevé que alcance USD 835,18 millones en 2031 a una CAGR del 3,62% durante el período 2026-2031. Las tendencias de alimentación saludable, la rápida urbanización y las inversiones sostenidas en la reformulación de productos continúan sustentando la expansión del mercado. El impulso es especialmente fuerte para las moléculas de origen natural, ya que los formuladores de alimentos y bebidas responden a los criterios de compra de etiqueta limpia, mientras que las marcas multinacionales de refrescos y lácteos reformulan recetas tradicionales para cumplir con los compromisos voluntarios de reducción de azúcar. En paralelo, los fabricantes farmacéuticos están adoptando polioles para mejorar la palatabilidad en formas de dosificación pediátricas y geriátricas y para proteger los activos sensibles a la humedad. Los programas de abastecimiento estratégico que favorecen las materias primas derivadas de la caña, combinados con la madurez de la capacidad de fermentación biotecnológica de América del Sur, están reduciendo los costos de producción, acortando las brechas de precio con el azúcar refinado y fomentando aún más la adopción. Al mismo tiempo, la liberalización comercial dentro del Mercosur está ampliando las redes de suministro transfronterizas de hoja de stevia, eritritol y extractos de fruta del monje, intensificando la competencia dentro de la región.

Conclusiones Clave del Informe

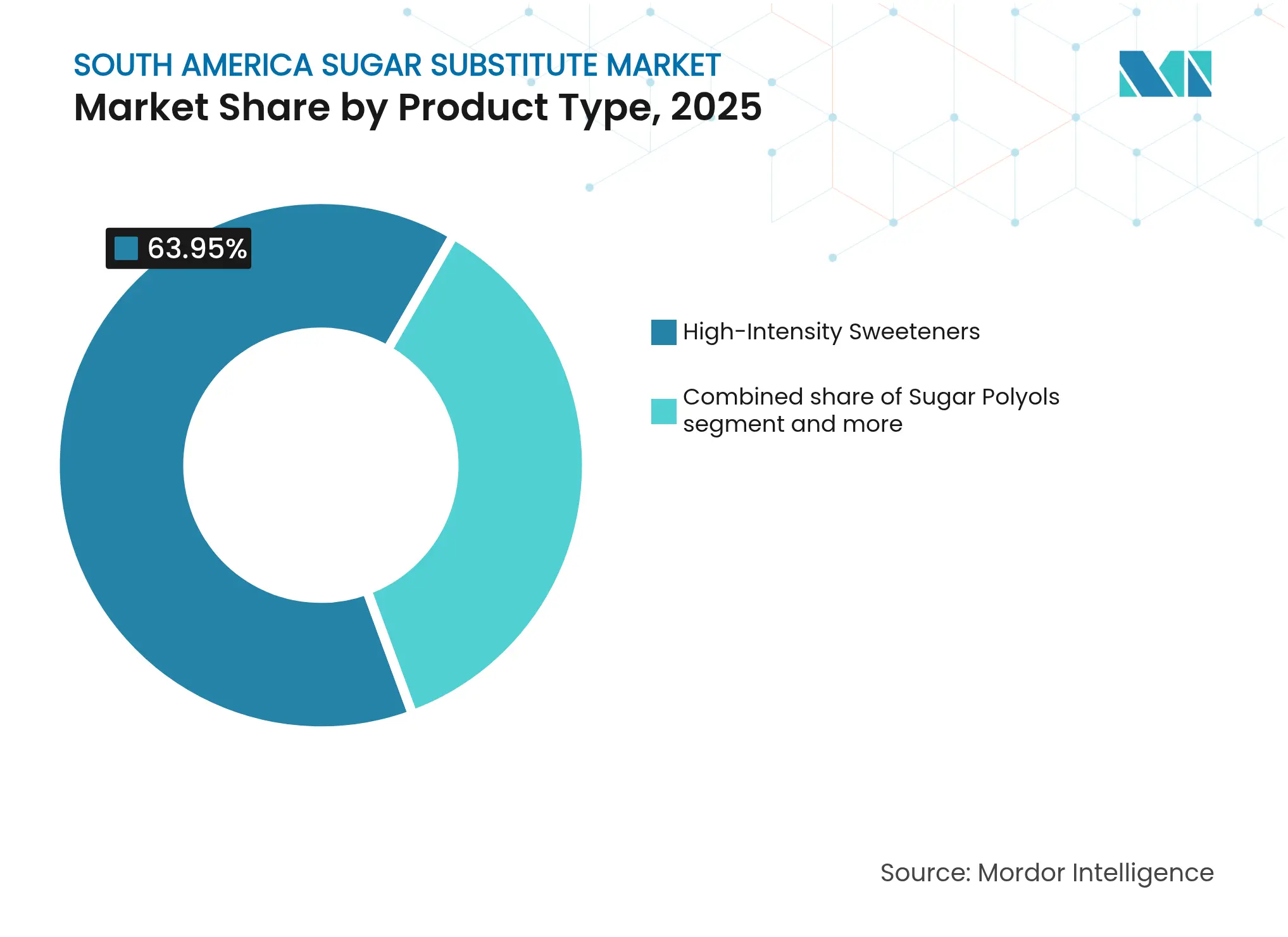

- Por tipo de producto, los edulcorantes de alta intensidad lideraron con una participación de ingresos del 63,95% en 2025, mientras que se prevé que los polioles de azúcar se expandan a una CAGR del 7,96% hasta 2031.

- Por origen, los ingredientes sintéticos representaron el 48,40% de la participación del mercado de edulcorantes de América del Sur en 2025; los ingredientes fermentados biotecnológicamente representan el segmento de origen de más rápido crecimiento con una CAGR del 8,62% para 2026-2031.

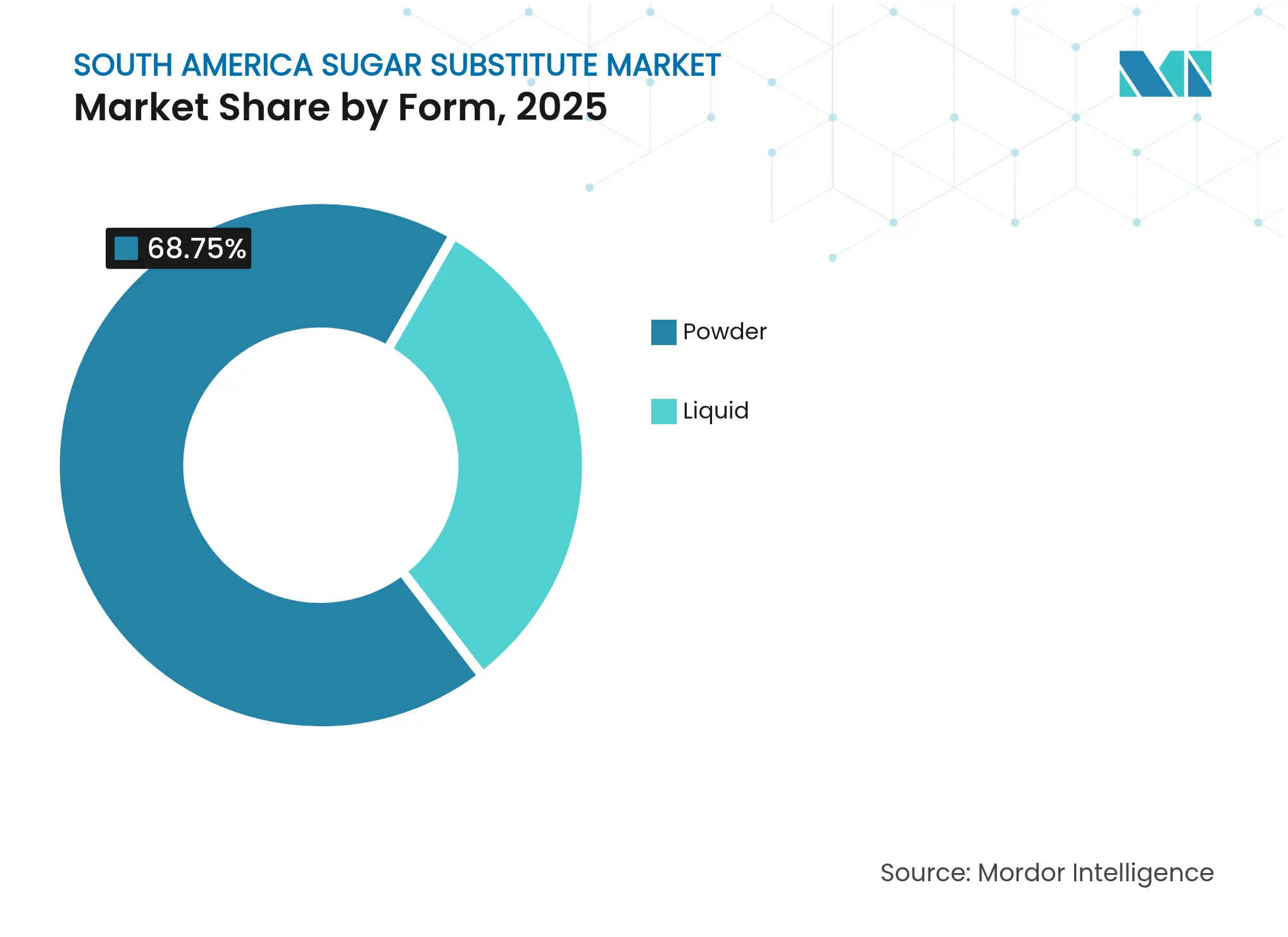

- Por forma, los productos en polvo representaron el 68,75% del tamaño del mercado de edulcorantes de América del Sur en 2025; se prevé que las formulaciones líquidas crezcan más rápido con una CAGR del 7,76% hasta 2031.

- Por aplicación, las bebidas representaron el 40,85% de los ingresos de 2025, mientras que las aplicaciones farmacéuticas están preparadas para crecer a una CAGR del 8,16% durante el período de pronóstico.

- Por geografía, Brasil contribuyó con el 53,15% de los ingresos de 2025, y se proyecta que Argentina registre el mayor crecimiento con una CAGR del 7,76% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sustitutos del Azúcar de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de edulcorantes naturales debido a la demanda de etiqueta limpia | +0.8% | Brasil y Argentina como núcleo, expandiéndose a Colombia y Perú | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y cambio hacia dietas bajas en calorías | +0.9% | Global en América del Sur, más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| Creciente prevalencia de diabetes y obesidad en la región | +0.7% | Brasil, Argentina, con extensión al Resto de América del Sur | Largo plazo (≥ 4 años) |

| Creciente uso de sustitutos del azúcar en alimentos procesados | +0.6% | Centros de manufactura de Brasil, centros de procesamiento de alimentos de Argentina | Mediano plazo (2-4 años) |

| Creciente cambio hacia ingredientes con menor huella de carbono | +0.4% | Regiones de stevia de Brasil, áreas de cultivo de Paraguay | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que promueven estilos de vida más saludables y la reducción del azúcar | +0.5% | Brasil, Argentina, Venezuela, con armonización del MERCOSUR | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de edulcorantes naturales debido a la demanda de etiqueta limpia

Los procesadores de alimentos están añadiendo glucósidos de stevia, mogrosidos de fruta del monje y eritritol fermentado para acortar las listas de ingredientes y reemplazar los aditivos de sonido químico. Las cadenas nacionales de supermercados de la región ahora dedican un espacio destacado en los estantes a productos etiquetados como 100% endulzados naturalmente,

reforzando la visibilidad en el mercado masivo. Los fabricantes de ingredientes han respondido ampliando las plantas de extracción de hojas y fermentación de precisión cerca de los centros de caña de azúcar en el estado de São Paulo, reduciendo las distancias de flete y las emisiones de gases de efecto invernadero. La inversión continua en tecnologías de mejora de la pureza ha reducido las notas desagradables que históricamente limitaban los niveles de uso. Como resultado, el mercado de edulcorantes de América del Sur está siendo testigo de mayores tasas de inclusión en las categorías de lácteos, cereales y bebidas listas para consumir. La creciente demanda de los consumidores de productos con etiqueta limpia ha acelerado la investigación y el desarrollo en métodos de extracción de edulcorantes naturales. Las instalaciones de fabricación están implementando sistemas avanzados de filtración y procesos enzimáticos para mejorar el perfil de sabor de estas alternativas mientras mantienen su atractivo natural.

Creciente conciencia sobre la salud y cambio hacia dietas bajas en calorías

Las encuestas de consumidores posteriores a la pandemia indican que el recuento de calorías se ubica entre los tres principales atributos del frente del envase que influyen en las decisiones de compra en Brasil y Colombia. En consecuencia, las multinacionales de bebidas han reducido la concentración promedio de azúcar por porción, sustituyéndola con una mezcla de sucralosa y glucósidos de steviol para preservar el sabor mientras ofrecen beneficios de cero calorías. Las marcas de sustitutos de comidas también están reemplazando los rellenos de maltodextrina con polioles funcionales que proporcionan dulzura junto con menos carbohidratos digestibles. Las campañas de salud en los medios masivos de comunicación de los ministerios regionales están acelerando estas preferencias, posicionando los edulcorantes bajos en calorías como una herramienta accesible para el control del peso. La creciente prevalencia de diabetes y obesidad en los países sudamericanos ha intensificado aún más la demanda de los consumidores de alternativas al azúcar. Además, las iniciativas gubernamentales que promueven la reducción del azúcar en los alimentos procesados han obligado a los fabricantes a reformular sus productos utilizando sustitutos del azúcar [1]Fuente: Organización Panamericana de la Salud, "Posicionamiento de los edulcorantes bajos en calorías como una herramienta accesible para el control del peso,"paho.org.

Creciente prevalencia de diabetes y obesidad en la región

El seguimiento de la Organización Mundial de la Salud muestra que las tasas de obesidad en adultos en Argentina superaron el 30% en 2024, mientras que los casos diagnosticados de diabetes en Brasil ahora superan los 17 millones [2]Fuente: Organización Mundial de la Salud, "Tasas de obesidad en adultos en Argentina,"data.who.int. Los médicos y dietistas están recomendando edulcorantes no nutritivos para ayudar a los pacientes a reducir la carga glucémica sin sacrificar la palatabilidad. Las marcas farmacéuticas han reformulado rápidamente las sales de rehidratación oral, los jarabes para la tos y los comprimidos efervescentes con xilitol y sorbitol para evitar la hiperglucemia posterior a la dosis. En consecuencia, la demanda hospitalaria de edulcorantes de alta intensidad en formato de sobre también está aumentando, lo que refuerza aún más los volúmenes en el canal institucional. La creciente conciencia sobre los trastornos metabólicos y su vínculo con el consumo de azúcar ha llevado a los consumidores a buscar activamente alternativas al azúcar en su dieta diaria. Además, las iniciativas gubernamentales que promueven opciones alimentarias más saludables e implementan impuestos al azúcar han acelerado el cambio hacia los sustitutos del azúcar en toda la región.

Iniciativas gubernamentales que promueven estilos de vida más saludables y la reducción del azúcar

Las regulaciones de etiquetas de advertencia en el frente del envase en Chile y las nuevas directrices de estilo Nutri-Score en Brasil exigen que los alimentos con alto contenido de azúcar muestren prominentes octágonos negros, lo que impulsa a los fabricantes hacia los edulcorantes no nutritivos. Además, el recientemente promulgado impuesto especial de Argentina sobre las bebidas azucaradas establece un gravamen más alto para las bebidas que superen los 4 g de azúcar por 100 mL, incentivando la reformulación según el Ministerio de Salud de Brasil. Las asociaciones industriales informan que los principales productores de refrescos carbonatados ya han reducido el contenido de azúcar en un 22% desde el anuncio del impuesto, reemplazándolo con mezclas de sucralosa y stevia [3]Fuente: Ministerio de Salud de Brasil, "Reducción en el Contenido de Azúcar,"gov.br. Estas medidas regulatorias en América del Sur han creado un efecto dominó, impulsando a los fabricantes de alimentos y bebidas a acelerar sus iniciativas de reducción de azúcar. Se espera que la implementación de políticas similares en otras regiones impulse aún más la demanda de sustitutos del azúcar a medida que las empresas buscan cumplir con las regulaciones orientadas a la salud mientras mantienen los perfiles de sabor de sus productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones regulatorias sobre los límites de uso y el etiquetado de edulcorantes artificiales | -0.3% | Jurisdicción de ANVISA de Brasil, supervisión de ANMAT de Argentina, armonización del MERCOSUR | Corto plazo (≤ 2 años) |

| Preferencia cultural por alimentos y bebidas tradicionales a base de azúcar | -0.5% | Brasil rural, mercados tradicionales argentinos, Paraguay, Resto de América del Sur | Largo plazo (≥ 4 años) |

| Mayor costo de los edulcorantes naturales y bajos en calorías en comparación con el azúcar convencional | -0.4% | Segmentos sensibles al precio en América del Sur, mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre el sabor y el retrogusto que afectan la aceptación del consumidor | -0.2% | Segmentos de consumidores en Brasil, Argentina, Colombia, Venezuela | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones regulatorias sobre los límites de uso y el etiquetado de edulcorantes artificiales

Chile limita el uso de acesulfamo-K en bebidas carbonatadas a 350 mg/L, por debajo de los parámetros de referencia del Codex Alimentarius, lo que obliga a una reformulación localizada que puede aumentar la complejidad y el costo de la formulación según el Ministerio de Salud de Chile. Uruguay exige identificaciones en la etiqueta frontal como contiene edulcorantes no nutritivos,

lo que puede disuadir a los consumidores mayores escépticos de los aditivos sintéticos. Las estipulaciones de etiquetado que requieren una declaración cuantitativa de cada edulcorante de alta intensidad complican aún más el diseño de envases con espacio limitado. Algunos exportadores de nutracéuticos también enfrentan pruebas analíticas adicionales en aduanas para verificar el cumplimiento, lo que alarga los plazos de entrega y aumenta los requisitos de capital de trabajo, según el Ministerio de Salud de Chile. Estos marcos regulatorios varían significativamente entre regiones, creando desafíos operativos para los fabricantes que buscan la expansión en el mercado global. Las regulaciones inconsistentes entre países a menudo requieren múltiples formulaciones de productos, lo que aumenta los costos de producción y reduce la eficiencia operativa.

Preferencia cultural por alimentos y bebidas tradicionales a base de azúcar

En Argentina, los productores de dulce de leche enfrentan desafíos con la aceptación del consumidor de las variantes endulzadas con stevia, incluso con esfuerzos de marketing agresivos. Los consumidores citan el sabor y el retrogusto como preocupaciones principales, asociando a menudo la intensidad del dulzor con la calidad del producto. Las marcas de bebidas con una marca de "receta tradicional" todavía presentan prominentemente el azúcar de caña, destacando su importancia. Si bien hay un cambio gradual hacia fórmulas híbridas que mezclan azúcar mínima con agentes de carga de polioles, ciertas categorías tradicionales siguen siendo resistentes a reemplazar completamente la sacarosa. Las encuestas revelan un profundo apego cultural a las recetas tradicionales a base de azúcar, lo que plantea obstáculos para la reformulación en productos alimenticios de larga data. Además, el elevado costo de los sustitutos del azúcar, en comparación con el azúcar regular, está obstaculizando su adopción por parte de los fabricantes, especialmente en mercados sensibles a los precios. Los fabricantes también están explorando campañas de educación al consumidor para abordar los conceptos erróneos sobre los sustitutos del azúcar. Estos esfuerzos tienen como objetivo mejorar la aceptación destacando los beneficios para la salud y la seguridad de los edulcorantes alternativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los edulcorantes de alta intensidad lideran, los polioles se acercan

Las ventas de moléculas de alta intensidad como el aspartamo, la sucralosa y los glucósidos de steviol alcanzaron el 63,95% de los ingresos en 2025, convirtiéndolas en el mayor contribuyente al mercado de edulcorantes de América del Sur. Durante el período de pronóstico, los perfiles de costo estables, la alta potencia de dulzor y los extensos expedientes de seguridad mantendrán estas moléculas en las formulaciones principales de bebidas, confitería y productos farmacéuticos. Las marcas también favorecen la sucralosa por su estabilidad térmica durante el procesamiento UHT, mientras que las nuevas soluciones de stevia Reb M están demostrando un mejor rendimiento sensorial. Sin embargo, se proyecta que los polioles de azúcar registren una CAGR del 7,96%, superando el crecimiento general de la categoría, impulsados por el aumento de las aplicaciones en chicles, coberturas de chocolate y productos de panadería para diabéticos.

Los formuladores monitorean de cerca las actitudes regulatorias en evolución. Si bien el aspartamo recibió renovada atención tras las revisiones toxicológicas globales, las autoridades regionales mantuvieron los niveles de ingesta diaria aceptable existentes, proporcionando estabilidad a corto plazo para los volúmenes de bebidas y edulcorantes de mesa. La sucralosa continúa ganando participación en sistemas combinados, a menudo emparejada con acesulfamo-K para enmascarar la amargura temporal. Mientras tanto, las marcas emprendedoras están aprovechando el impacto glucémico favorable del eritritol para captar a los consumidores conscientes de la salud.

Por Origen: Base sintética, crecimiento impulsado por la biotecnología

Las moléculas sintéticas como la sucralosa y el aspartamo capturaron el 48,40% de la participación del mercado de edulcorantes de América del Sur en 2025, gracias a sus parámetros de calidad predecibles y sus redes de abastecimiento maduras. Siguen siendo preferidas en las líneas principales de bebidas carbonatadas, la producción de helados a gran escala y las mezclas de bebidas en polvo donde la consistencia del sabor, la confiabilidad del suministro y el costo competitivo superan el posicionamiento natural. Sin embargo, se prevé que los ingredientes fermentados biotecnológicamente registren el crecimiento más rápido con una CAGR del 8,62% entre 2026 y 2031. Los avances en la fermentación de precisión de stevia Reb M y la síntesis novedosa de azúcares raros han aumentado los rendimientos, reducido el uso de solventes y disminuido los costos unitarios.

Los ingredientes de origen vegetal, como los extractos de fruta del monje, continúan disfrutando de un "halo natural", pero las limitaciones de suministro derivadas de la superficie agrícola limitada en Asia y los complejos procesos de extracción moderan su escalabilidad. Sin embargo, a medida que maduran las tecnologías de fermentación, la línea entre lo natural y lo sintético se difumina, desplazando las narrativas hacia el posicionamiento "idéntico a la naturaleza". Las principales marcas de bebidas comunican cada vez más las métricas de huella de carbono en el envase, con el Reb M fermentado biotecnológicamente demostrando un menor uso de tierra en comparación con el cultivo tradicional de hojas de stevia.

Por Forma: El polvo domina pero el líquido surge con fuerza

Los formatos en polvo representaron el 68,75% del tamaño del mercado de edulcorantes de América del Sur en 2025 debido a su facilidad de manejo, vida útil prolongada y compatibilidad con premezclas de bebidas en polvo, sobres de mesa e ingredientes secos de panadería. Las plantas de concentrado de bebidas multinacionales en Brasil dependen en gran medida de los edulcorantes de alta intensidad en polvo para una mezcla eficiente en grandes lotes. Sin embargo, se prevé que las formulaciones líquidas, actualmente con baja penetración, crezcan a una CAGR del 7,76%, impulsadas por inversiones en procesamiento aséptico que permiten enviar mezclas de sucralosa y stevia como concentrados estériles, reduciendo la complejidad de fabricación para los embotelladores intermedios. Su adopción también está aumentando en los segmentos de té listo para beber, lácteos de llenado en frío y leche saborizada UHT.

Las cadenas de servicios de alimentación están acelerando el cambio a sistemas de edulcorante líquido en bolsa dentro de caja para fuentes de bebidas, citando ventajas de saneamiento, control de costos y dosificación precisa. Los frascos cuentagotas de mesa con mezclas de stevia registraron fuertes ventas en comercio electrónico en Argentina y Chile en 2025, lo que indica una mayor penetración en los hogares. Los productos en polvo seguirán siendo omnipresentes en los corredores logísticos recónditos donde la variabilidad climática amenaza la estabilidad de los productos líquidos.

Por Aplicación: Las bebidas siguen siendo el ancla, los productos farmacéuticos se aceleran

Las bebidas generaron el 40,85% de los ingresos en 2025 y se mantienen como la categoría ancla del mercado de edulcorantes de América del Sur. Los refrescos carbonatados, los jugos y las bebidas a base de lácteos están experimentando cambios de formulación para cumplir con los umbrales de azúcar en el frente del envase. Las empresas aprovechan las mezclas sinérgicas de stevia y acesulfamo-K para equilibrar las curvas de dulzor y los costos. Los fabricantes de café listo para beber también han migrado a sistemas de eritritol y fruta del monje, que mantienen el sabor mientras mitigan la carga calórica. Por el contrario, el segmento farmacéutico está preparado para registrar el mayor crecimiento con una CAGR del 8,16% durante 2026-2031, ya que las empresas de recubrimiento de tabletas emplean polioles para mejorar la compresibilidad y los formuladores de jarabes para la tos recurren a la sucralosa para garantizar una dulzura consistente en diferentes rangos de temperatura.

Las categorías de alimentos como salsas y aderezos están siendo testigos de la incorporación incremental de alulosa para el dorado y la humectancia, mientras que los fabricantes de panadería prueban la tagatosa para replicar el rendimiento funcional de la sacarosa en las reacciones de Maillard sin contribuir a los carbohidratos netos. Las marcas de nutrición deportiva están impulsando los polvos de hidratación sin azúcar que contienen glucono-delta-lactona y eritritol, mejorando la sensación en boca y la absorción de electrolitos. Estas ganancias de funcionalidad específicas del producto subrayan por qué los procesadores analizan las aplicaciones en una matriz de potencia de dulzor, necesidades de carga y posicionamiento de etiqueta para seleccionar el ingrediente ideal.

Análisis Geográfico

Brasil retuvo el 53,15% de los ingresos en 2025, respaldado por su extensa infraestructura de concentrado de bebidas, la sólida demanda interna y la proximidad a la materia prima de caña de azúcar. Las entradas de inversión hacia las plantas de fermentación en el estado de São Paulo están reduciendo la dependencia de los intermedios importados, mientras que las regulaciones de etiquetado de impacto en la salud fomentan los continuos procesos de reformulación. Los fabricantes argentinos enfrentan volatilidad cambiaria que inclina las decisiones de compra hacia los polioles producidos localmente, y los subsidios gubernamentales para proyectos de biotecnología están fomentando nuevas empresas enfocadas en azúcares raros. Se espera que Argentina crezca más rápido con una CAGR del 7,76% hasta 2031, beneficiándose de estos apoyos políticos y la creciente conciencia doméstica sobre los trastornos metabólicos.

Chile y Perú, que representan participaciones significativas del Resto de América del Sur, continúan superando su peso en el PIB en el consumo de bebidas bajas en calorías debido a los estrictos regímenes de impuestos al azúcar y los mayores ingresos disponibles en las áreas urbanas. Los supermercados chilenos asignan espacio dedicado en los estantes para la confitería sin azúcar, intensificando las presiones competitivas. El sector de confitería de Perú integra maltitol en barras de quinua recubiertas de chocolate que atienden a los mercados de exportación. Mientras tanto, los productores de refrescos de Colombia están experimentando con stevia de origen local para gestionar los costos de insumos en medio de las fluctuaciones del peso.

La alineación comercial a través del Mercosur está armonizando los códigos de aditivos, simplificando la documentación aduanera y reduciendo los aranceles sobre los flujos de edulcorantes dentro del bloque. La mejora de la conectividad vial, en particular el Corredor Bioceánico, reduce los plazos de entrega entre los sitios de producción en Campo Grande y los centros de consumo en el norte de Chile. Esta red logística optimizada reduce los costos de flete para los envíos de polvo a granel y alienta a las pequeñas y medianas empresas a probar nuevos sistemas de edulcorantes. Las casas de ingredientes locales que capitalizan las tecnologías de residuos agroindustriales a xilitol fortalecen las narrativas de economía circular, permitiendo a los equipos de marketing a nivel de país destacar las credenciales de sostenibilidad en el envase.

Panorama Competitivo

El mercado está moderadamente consolidado y comprende una combinación de grandes empresas globales de ingredientes, grupos agroindustriales regionales y empresas especializadas de biotecnología. Cargill, Incorporated y Tate & Lyle plc despliegan carteras de múltiples ingredientes y almacenamiento local para garantizar la entrega al día siguiente a las plantas de bebidas, manteniendo el estatus de proveedor preferido. Ingredion se integra verticalmente desde el procesamiento de extractos crudos hasta los cristales de Reb M de alta pureza, lo que le otorga una ventaja en el control de costos. Mientras tanto, Raízen aprovecha los flujos de subproductos de la caña de azúcar para producir materias primas de carbono renovable para la fermentación, alineándose con los compromisos de menor huella de carbono de los clientes clave.

Los innovadores de nicho como SweeGen y Evolva emplean plataformas de biocatálisis propietarias para fabricar moléculas de dulzor raro a escala, asegurando acuerdos de suministro a largo plazo con marcas de bebidas premium dirigidas a consumidores millennials. GLG Life Tech y Stevia One Peru enfatizan el abastecimiento trazable de hojas, una característica valorada por los miembros de la coalición de etiqueta limpia. Ajinomoto do Brasil aprovecha su profundo conocimiento en fermentación de aminoácidos para mantener una posición en el aspartamo mientras pivota hacia la síntesis de alulosa.

Los movimientos estratégicos del pasado ilustran una intensa lucha por la participación de mercado. Ingredion adquirió una participación mayoritaria en una empresa emergente de fermentación de precisión con sede en Curitiba, duplicando inmediatamente su capacidad regional para Reb M. Cargill puso en marcha una planta de polioles de USD 200 millones en Minas Gerais, reduciendo la dependencia de las importaciones de América del Norte. Tate & Lyle firmó un pacto de distribución con el especialista logístico con sede en Santiago Agunsa, ampliando la cobertura de dos días en todo el cono sur.

Líderes de la Industria de Sustitutos del Azúcar de América del Sur

Cargill, Incorporated.

International Flavors & Fragrances, Inc.

DSM-Firmenich

Tate & Lyle PLC

Givaudan SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BlueTree Technologies expandió su tecnología de reducción de azúcar a América del Sur, apuntando a productos de jugo y lácteos con sistemas que logran una reducción del 33% de azúcar en el jugo de naranja mientras mantienen los perfiles de sabor y avanzan en las aprobaciones regulatorias en toda la región.

- Diciembre de 2024: La Comisión Nacional de Seguridad Alimentaria de Argentina aprobó el extracto de fruta del monje como edulcorante con un límite máximo de uso de 8 gramos por kilogramo, ampliando las opciones de edulcorantes naturales y alineándose con las tendencias regulatorias globales hacia la aceptación de nuevos ingredientes alimentarios.

- Diciembre de 2024: Tate & Lyle y Manus formaron La Alianza de Edulcorantes Naturales para introducir la stevia Reb M, el primer ingrediente de stevia bioconvertido de gran escala, de origen y fabricación en todas las Américas, aprovechando la BioInstalación de Manus en Georgia para la producción y la seguridad de la cadena de suministro.

- Agosto de 2024: Venezuela anunció etiquetas de advertencia obligatorias para alimentos con alto contenido de azúcar, sal, grasas saturadas y grasas trans a partir de diciembre de 2024, siguiendo las tendencias de armonización regulatoria sudamericana que influyen en las estrategias de reformulación en toda la región.

Alcance del Informe del Mercado de Sustitutos del Azúcar de América del Sur

El mercado de sustitutos del azúcar de América del Sur está segmentado por tipo en Sucralosa, Ace-K, Aspartamo, Stevia, Sacarina y Otros. Por Aplicación, el mercado está segmentado en Productos Lácteos y Congelados, Panadería, Bebidas, Confitería y Otros. El análisis regional del mercado también está incluido en el informe.

| Edulcorantes de Alta Intensidad | Acesulfamo Potásico |

| Advantame | |

| Aspartamo | |

| Neotame | |

| Sacarina | |

| Sucralosa | |

| Stevia | |

| Fruta del Monje | |

| Otros Edulcorantes de Alta Intensidad | |

| Polioles de Azúcar | Sorbitol |

| Xilitol | |

| Maltitol | |

| Eritritol | |

| Otros Polioles de Azúcar |

| Derivados de Plantas |

| Sintéticos |

| Fermentados Biotecnológicamente |

| Polvo |

| Líquido |

| Alimentos | Panadería y Cereales |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Salsas, Condimentos y Aderezos | |

| Otras Aplicaciones Alimentarias | |

| Bebidas | Refrescos Carbonatados |

| Té y Café Listos para Beber | |

| Bebidas Deportivas y Energéticas | |

| Otras Bebidas | |

| Productos Farmacéuticos | |

| Otras Aplicaciones |

| Brasil |

| Argentina |

| Resto de América del Sur |

| Por Tipo de Producto | Edulcorantes de Alta Intensidad | Acesulfamo Potásico |

| Advantame | ||

| Aspartamo | ||

| Neotame | ||

| Sacarina | ||

| Sucralosa | ||

| Stevia | ||

| Fruta del Monje | ||

| Otros Edulcorantes de Alta Intensidad | ||

| Polioles de Azúcar | Sorbitol | |

| Xilitol | ||

| Maltitol | ||

| Eritritol | ||

| Otros Polioles de Azúcar | ||

| Por Origen | Derivados de Plantas | |

| Sintéticos | ||

| Fermentados Biotecnológicamente | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos | Panadería y Cereales |

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Salsas, Condimentos y Aderezos | ||

| Otras Aplicaciones Alimentarias | ||

| Bebidas | Refrescos Carbonatados | |

| Té y Café Listos para Beber | ||

| Bebidas Deportivas y Energéticas | ||

| Otras Bebidas | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de edulcorantes de América del Sur?

El mercado está valorado en USD 699,13 millones en 2026 y se prevé que alcance USD 835,18 millones en 2031.

¿Qué tipo de edulcorante tiene la mayor participación de mercado?

Los edulcorantes de alta intensidad lideraron con una participación de ingresos del 63,95% en 2025.

¿Qué aplicación está creciendo más rápido?

Se proyecta que las formulaciones farmacéuticas se expandan a una CAGR del 8,16% entre 2026 y 2031.

¿Qué país se espera que registre el mayor crecimiento?

Se prevé que Argentina crezca a una CAGR del 7,76% gracias a los incentivos políticos y la creciente conciencia doméstica sobre la salud.

Última actualización de la página el: