Tamaño y Participación del Mercado de Enzimas Alimentarias en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

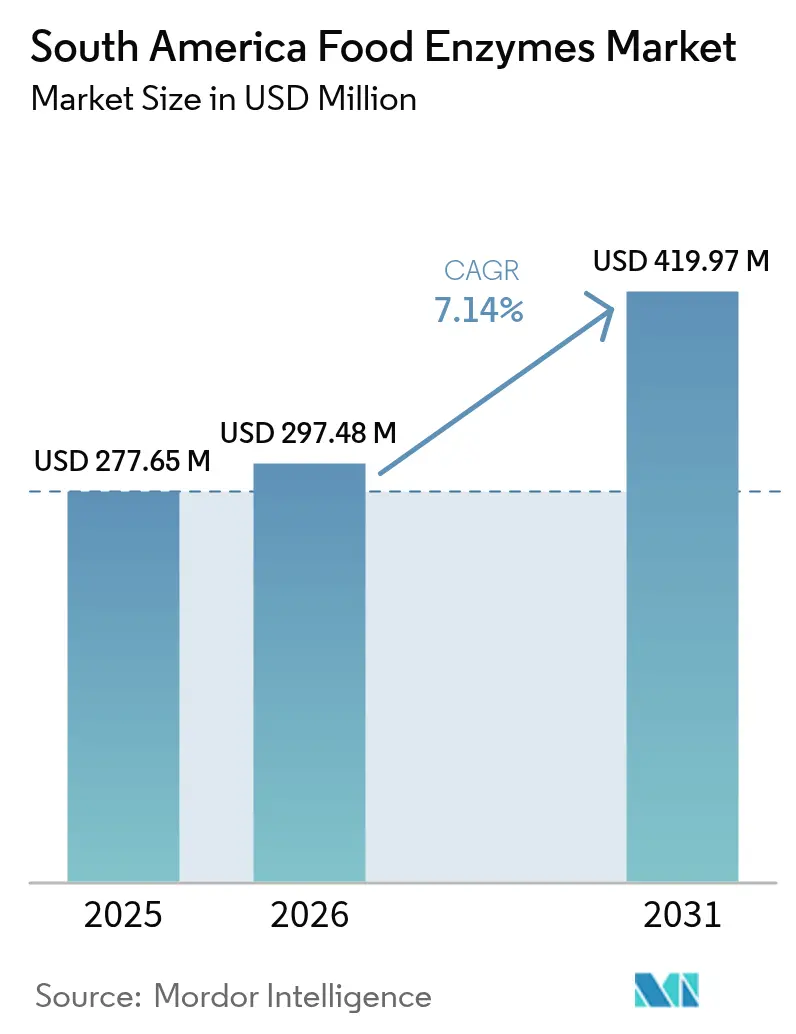

| Tamaño del mercado en el año base (2025) | 277.65 Millones de dólares |

| Tamaño del Mercado (2026) | 297.48 Millones de dólares |

| Tamaño del Mercado (2031) | 419.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas Alimentarias en América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de enzimas alimentarias en América del Sur crezca de USD 277,65 millones en 2025 a USD 297,48 millones en 2026, y se prevé que alcance USD 419,97 millones en 2031 a una CAGR del 7,14% durante 2026-2031. Los fabricantes de la región están pasando de los productos básicos a granel hacia alimentos procesados de valor agregado, y las enzimas facilitan ese cambio porque prolongan la vida útil, reducen el desperdicio y ayudan a los procesadores a declarar etiquetas limpias sin reformular por completo sus recetas. Las fluctuaciones cambiarias, especialmente la depreciación del real en 2024-2025, amplifican el costo de los concentrados importados, aunque la demanda local sigue aumentando a medida que las plantas de panadería, lácteos y bebidas modernizan sus líneas para mayor rendimiento. Los proveedores multinacionales dominan las aplicaciones técnicamente complejas, pero los distribuidores regionales ganan participación al reenvasar enzimas en formatos más pequeños y ofrecer crédito flexible a los procesadores medianos. Los obstáculos regulatorios bajo la RDC 728 de la ANVISA (Agência Nacional de Vigilância Sanitária) prolongan los plazos de lanzamiento de productos a aproximadamente dos años, por lo que las empresas que ya cuentan con expedientes aprobados disfrutan de una ventaja de primer movimiento

Conclusiones Clave del Informe

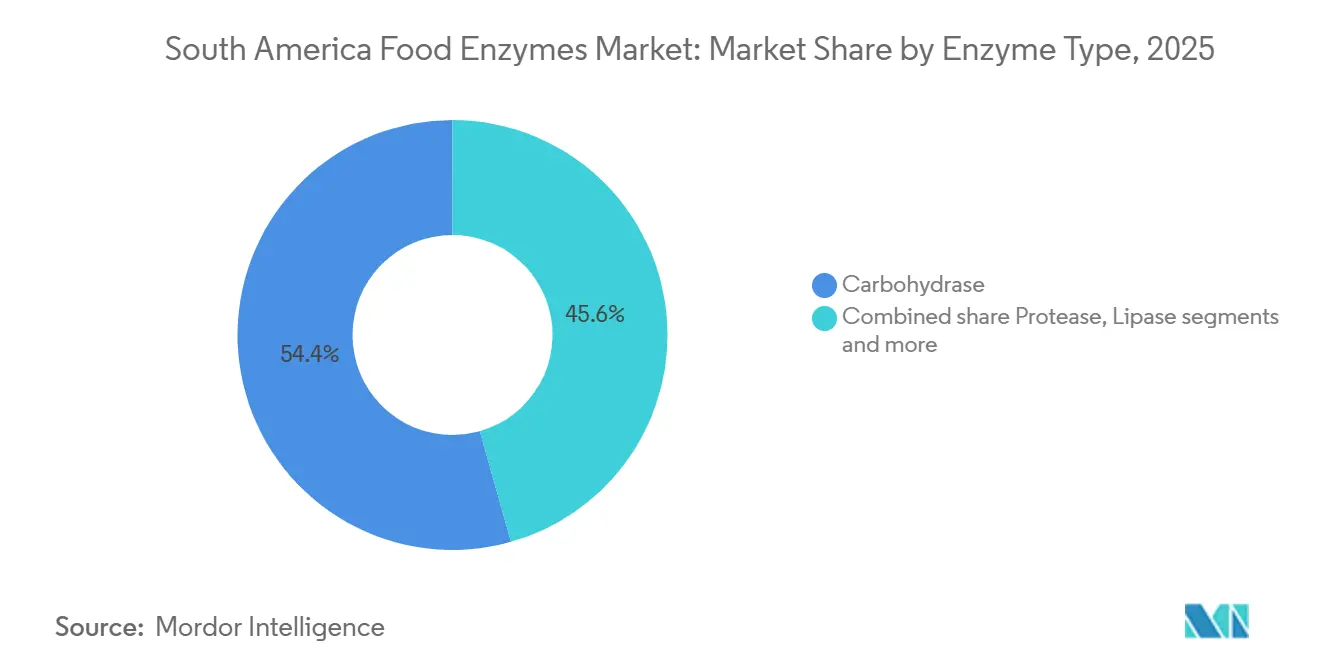

- Por tipo de enzima, las carbohidrasas lideraron con el 54,39% de la participación del mercado de enzimas alimentarias en 2025, mientras que la lipasa es el tipo de enzima de más rápido crecimiento con una CAGR del 7,76% hasta 2031.

- Por forma, las formas en polvo representaron el 67,38% del tamaño del mercado de enzimas alimentarias en 2025 y se proyecta que crezcan a una CAGR del 7,46% hasta 2031.

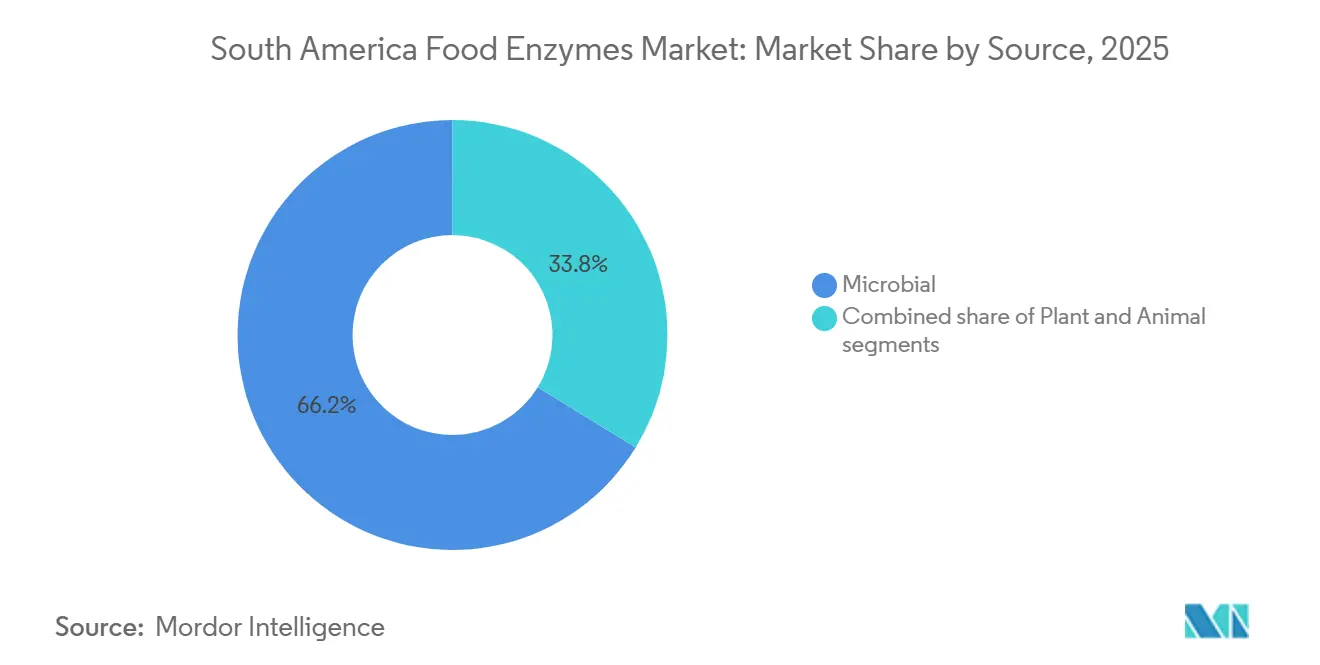

- Por fuente, las fuentes microbianas capturaron el 66,24% de la participación del mercado de enzimas alimentarias durante 2025, mientras que las variantes de origen vegetal se expanden a una CAGR del 7,61%.

- Por aplicación, la panadería y confitería tuvo una participación de ingresos del 24,73% en 2025; los lácteos y postres representan la aplicación de más rápido crecimiento con una CAGR del 8,07%.

- Por geografía, Brasil concentró el 42,93% de los ingresos regionales durante 2025, pero Argentina registra el crecimiento más sólido con una CAGR del 8,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enzimas Alimentarias en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de productos de panadería y confitería | +1.3% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Creciente demanda de ingredientes naturales y de etiqueta limpia | +1.5% | Brasil, Chile, Argentina | Largo plazo (≥ 4 años) |

| Expansión de las industrias de procesamiento de lácteos y bebidas | +1.4% | Brasil, Argentina, Perú | Mediano plazo (2-4 años) |

| Demanda de productos lácteos sin lactosa y alimentos especiales | +1.2% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Avances tecnológicos en el desarrollo de enzimas | +0.9% | Regional, liderado por Brasil | Largo plazo (≥ 4 años) |

| Creciente adopción de enzimas para la eficiencia de procesos | +1.0% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de productos de panadería y confitería

La urbanización y el aumento de los hogares con doble ingreso están impulsando el consumo per cápita de panes envasados, pasteles y galletas en toda América del Sur. Los fabricantes están utilizando enzimas para panadería con el fin de reducir el tiempo de amasado, mejorar la suavidad de la miga y prolongar la vida útil sin emulsionantes sintéticos. Las amilasas descomponen el almidón dañado en azúcares fermentables, acelerando la actividad de la levadura y produciendo mayores volúmenes de pan. Las xilanasas modifican la estructura de los pentosanos para mejorar la maquinabilidad de la masa en líneas de producción de alta velocidad. En 2024, el sector de panadería de Brasil produjo 7,2 millones de toneladas de pan, un incremento del 4,1% en comparación con 2023, a medida que las cadenas de supermercados ampliaron sus panaderías en tienda para captar compras por impulso[1]Fuente: Associação Brasileira da Indústria de Panificação e Confeitaria, "Tema: Salud", abip.org.br. Los fabricantes de alfajores y facturas de Argentina están adoptando mezclas de enzimas para mantener la textura durante los meses de verano con alta humedad del país, reduciendo las devoluciones de productos y el desperdicio. El cambio hacia panes de estilo artesanal con granos y semillas visibles está llevando a los formuladores a utilizar celulasas y hemicelulasas, que ablandan las partículas de salvado y evitan la sensación de "papel de lija" en boca que los consumidores rechazan.

Creciente demanda de ingredientes naturales y de etiqueta limpia

Los consumidores urbanos examinan cada vez más las listas de ingredientes, asociando los aditivos de nombres químicos con riesgos para la salud y exigiendo transparencia a las marcas alimentarias. Las enzimas ofrecen una ventaja regulatoria: como auxiliares tecnológicos, a menudo quedan exentas de declaración en las etiquetas del producto terminado bajo las directrices del Codex y del Mercosur. Esta exención permite a los fabricantes proclamar que sus productos no contienen conservantes artificiales, logrando al mismo tiempo los resultados funcionales deseados. Una encuesta de 2024 realizada por la Asociación Brasileña de la Industria Alimentaria reveló que el 68% de los consumidores pagaría una prima del 15-20% por productos etiquetados como naturales u orgánicos[2]Fuente: Associação Brasileira da Indústria de Alimentos, "Los números que impulsan la industria", abia.org.br. Esto presenta oportunidades de margen para las marcas que reformulan con enzimas, evitando los acondicionadores de masa sintéticos o los potenciadores de sabor. La actualización de la ley de etiquetado de alimentos de Chile, que impone octágonos de advertencia negros para alto contenido de sodio, azúcar y grasas saturadas, está amplificando indirectamente el uso de enzimas. Los fabricantes ahora utilizan lipasas para reducir el contenido de grasa en los productos de panadería, asegurando que la textura en boca se mantenga intacta. El movimiento de etiqueta limpia no se limita al comercio minorista; los operadores de servicios de alimentación que abastecen a escuelas y hospitales también se están adaptando. Ante especificaciones de compra que limitan los números E, recurren cada vez más a la producción asistida por enzimas.

Expansión de las industrias de procesamiento de lácteos y bebidas

La expansión de las industrias de procesamiento de lácteos y bebidas es un factor clave del mercado de enzimas alimentarias en América del Sur. La creciente demanda de los consumidores de productos lácteos procesados, como queso, yogur, leche saborizada y bebidas sin lactosa, está impulsando a los fabricantes a adoptar enzimas para mejorar la textura, el sabor y la estabilidad en anaquel de los productos. Las enzimas alimentarias desempeñan un papel crucial en la mejora de la eficiencia de producción, la optimización de los procesos de fermentación y la reducción del tiempo de procesamiento, lo que las hace cada vez más valiosas para las operaciones lácteas a gran escala. En el sector de bebidas, las enzimas se utilizan ampliamente para mejorar la clarificación de jugos, los rendimientos de extracción y la consistencia del producto, apoyando la creciente demanda de bebidas a base de frutas y bebidas funcionales. Las crecientes inversiones en instalaciones modernas de procesamiento de alimentos en países como Brasil y Argentina están acelerando aún más la adopción de enzimas. Además, la creciente popularidad de los productos orientados a la salud y sin lactosa está impulsando el uso de enzimas especializadas en la formulación.

Demanda de productos lácteos sin lactosa y alimentos especiales

La creciente demanda de productos lácteos sin lactosa y alimentos especiales es un impulsor significativo del mercado de enzimas alimentarias en América del Sur. El aumento de la conciencia sobre la intolerancia a la lactosa y los problemas de salud digestiva está llevando a los consumidores a optar por productos lácteos sin lactosa y alternativas de alimentos funcionales. Las enzimas alimentarias, en particular la lactasa, desempeñan un papel crucial en la descomposición de la lactosa, lo que permite a los fabricantes producir productos lácteos más fáciles de digerir sin comprometer el sabor ni el valor nutricional. La creciente popularidad de los alimentos especiales, incluidos los productos con alto contenido de proteínas, bajo contenido de azúcar y de etiqueta limpia, está apoyando aún más la adopción de enzimas en el procesamiento de alimentos. Los fabricantes utilizan cada vez más enzimas para mejorar la textura del producto, potenciar el desarrollo del sabor y prolongar la vida útil manteniendo formulaciones naturales. La expansión de las poblaciones urbanas y el aumento de los ingresos disponibles también están contribuyendo a un mayor consumo de productos alimentarios de valor agregado y orientados a la salud.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción y formulación de enzimas | -0.8% | Regional, agudo en mercados más pequeños | Corto plazo (≤ 2 años) |

| Estrictas aprobaciones regulatorias y requisitos de cumplimiento | -0.6% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Conciencia limitada entre los fabricantes a pequeña escala | -0.5% | Perú, Colombia, Resto de América del Sur | Largo plazo (≥ 4 años) |

| Alta dependencia de las importaciones para el suministro de enzimas | -0.7% | Regional, excepto Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción y formulación de enzimas

La fabricación de enzimas depende de una infraestructura de fermentación intensiva en capital, entornos de producción estériles y procesos de purificación posteriores, incluidos la cromatografía y la ultrafiltración. Estos requisitos aumentan los costos unitarios, lo que dificulta la gestión para los procesadores de alimentos pequeños y medianos. Además, mantener la actividad enzimática durante el transporte desde los sitios de producción hasta los usuarios finales requiere logística de cadena de frío. En regiones con transporte refrigerado inconsistente, como el norte de Brasil y las tierras altas andinas, este requisito eleva los costos de entrega entre un 12 y un 18%. La depreciación de la moneda agrava aún más estos desafíos. En 2024, el real brasileño se depreció un 8,3% frente al dólar estadounidense, lo que incrementó los costos de los concentrados de enzimas importados[3]Fuente: Banco Central do Brasil, "Conferencia Anual del BCB", bcb.gov.br. Esta situación obliga a los procesadores a reducir márgenes o subir precios a los minoristas. Muchas panaderías pequeñas y plantas lácteas no logran optimizar la dosificación de enzimas por falta de experiencia. Este fallo suele llevar a una sobredosificación, que reduce el ahorro de costos y puede introducir sabores indeseados.

Estrictas aprobaciones regulatorias y requisitos de cumplimiento

Las estrictas aprobaciones regulatorias y los requisitos de cumplimiento representan una restricción significativa para el mercado de enzimas alimentarias en América del Sur. Las enzimas alimentarias deben cumplir con estrictas normas de seguridad, etiquetado y calidad establecidas por las autoridades regulatorias nacionales de alimentos antes de ser aprobadas para uso comercial. El proceso de aprobación puede ser largo y costoso, requiriendo documentación extensa, pruebas y validación para demostrar la seguridad y eficacia del producto. Estas complejidades regulatorias pueden retrasar los lanzamientos de productos y aumentar los costos operativos para los fabricantes de enzimas y los procesadores de alimentos. Las empresas más pequeñas, en particular, pueden enfrentar dificultades para cumplir con los requisitos de conformidad debido a recursos financieros y técnicos limitados. Las variaciones en los marcos regulatorios entre los diferentes países de América del Sur añaden complejidad adicional a las estrategias de entrada y expansión en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enzima: La Lipasa Gana Terreno a Medida que los Lácteos Giran hacia Grasas Especiales

Las carbohidrasas dominaron el mercado de enzimas alimentarias en América del Sur en 2025, capturando la mayor participación del 54,39%. Este segmento mantuvo su posición de liderazgo debido a su uso generalizado en aplicaciones de panadería, lácteos y bebidas, donde ayuda a mejorar la textura, la dulzura y la calidad general del producto. La versatilidad de las carbohidrasas para descomponer carbohidratos complejos en azúcares más simples las hace muy valiosas en múltiples industrias de procesamiento de alimentos. Su capacidad para mejorar el rendimiento y reducir el tiempo de procesamiento refuerza aún más su adopción entre los fabricantes. Además, la creciente demanda de los consumidores de alimentos funcionales y nutricionalmente mejorados ha reforzado la preferencia por las soluciones basadas en carbohidrasas.

La lipasa, por otro lado, emergió como el segmento de enzimas de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,76% hasta 2031. Este rápido crecimiento está impulsado por la creciente demanda en aplicaciones de lácteos, panadería y modificación de grasas, donde las lipasas ayudan a mejorar el sabor, la textura y la vida útil. La creciente popularidad de los productos lácteos especiales y de alto valor, como el queso y los untables saborizados, ha impulsado el consumo de lipasas. Los avances tecnológicos en la formulación de enzimas también han mejorado la eficiencia y estabilidad de la lipasa, fomentando una adopción más amplia. Además, el creciente enfoque en soluciones de procesamiento naturales y de etiqueta limpia ha impulsado aún más su demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Domina pero el Líquido Gana Terreno en las Plantas Lácteas Automatizadas

Las enzimas en polvo concentraron el 67,38% de la participación de mercado en 2025 y crecerán a una CAGR del 7,46% hasta 2031, favorecidas por su estabilidad a temperatura ambiente, facilidad de transporte y compatibilidad con los sistemas de dosificación manual prevalentes en pequeñas panaderías y plantas lácteas regionales. Las formulaciones de enzimas líquidas están ganando participación en operaciones a gran escala donde las bombas de dosificación automatizadas garantizan tasas de adición precisas, reduciendo el desperdicio por sobredosificación y mejorando la consistencia entre lotes. Las enzimas en polvo ofrecen ventajas logísticas en climas tropicales donde la infraestructura de cadena de frío es poco confiable; pueden almacenarse a temperatura ambiente durante 12-18 meses sin pérdida significativa de actividad, mientras que las enzimas líquidas requieren refrigeración a 2-8°C para prevenir la contaminación microbiana y la degradación de la actividad.

Las enzimas líquidas son preferidas en las líneas de procesamiento lácteo continuo donde los sistemas de dosificación en línea inyectan enzimas directamente en los flujos de leche antes de los pasteurizadores o las cubas de queso, eliminando la generación de polvo y el tiempo de disolución asociados con los polvos. Las grandes cooperativas lácteas brasileñas que operan plantas de ultrafiltración reportan reducciones del 8-12% en el uso de enzimas al cambiar de formatos en polvo a líquidos, ya que estos últimos ofrecen mayor actividad específica y eliminan las pérdidas por disolución incompleta. El segmento líquido también se beneficia del desarrollo por parte de los productores de enzimas de formulaciones estabilizadas que extienden la vida útil a 24 meses bajo refrigeración, reduciendo la brecha de conveniencia con los polvos.

Por Fuente: Las Enzimas Microbianas Lideran pero las Variantes de Origen Vegetal Capturan la Prima de Etiqueta Limpia

Las fuentes microbianas dominaron el mercado de enzimas alimentarias en América del Sur en 2025, representando la mayor participación del 66,24%. Su posición de liderazgo está impulsada por el alto rendimiento, la calidad consistente y la facilidad de producción en comparación con las enzimas de origen animal o vegetal. Las enzimas microbianas son altamente versátiles, lo que las hace adecuadas para aplicaciones en panadería, lácteos, bebidas y otros alimentos procesados. Ofrecen estabilidad bajo diversas condiciones de procesamiento, lo que garantiza un rendimiento confiable durante las operaciones a escala industrial. Además, las fuentes microbianas se consideran más sostenibles y rentables, lo que apoya su adopción generalizada en la región. La escalabilidad de la producción de enzimas microbianas refuerza aún más su dominio, convirtiéndolas en un pilar del mercado de enzimas alimentarias en América del Sur.

Las enzimas de origen vegetal, por otro lado, son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,61% hasta 2031. Este rápido crecimiento está impulsado por la creciente preferencia de los consumidores por ingredientes naturales y de origen vegetal, especialmente en productos de etiqueta limpia y alimentos especiales. Las enzimas de origen vegetal se utilizan ampliamente en el procesamiento de frutas y verduras, panadería y aplicaciones dietéticas, donde mejoran el sabor, la textura y la calidad nutricional. Los avances tecnológicos han mejorado su estabilidad y eficiencia funcional, impulsando la adopción entre los fabricantes. La creciente conciencia sobre las dietas veganas y vegetarianas también está contribuyendo a una mayor demanda de soluciones enzimáticas de origen vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Lácteos Superan a la Panadería a Medida que se Acelera la Premiumización

El segmento de panadería y confitería dominó el mercado de enzimas alimentarias en América del Sur en 2025, representando la mayor participación de ingresos del 24,73%. Esta sólida posición está impulsada por el uso generalizado de enzimas como amilasas, proteasas y lipasas para mejorar la calidad de la masa, la textura y la vida útil. Las enzimas ayudan a mejorar el volumen, la suavidad y el sabor, que son factores críticos para los productos de panadería y confitería. El alto consumo de pan, pasteles y bollería en toda la región apoya una demanda constante de soluciones enzimáticas. Además, los fabricantes prefieren las soluciones enzimáticas para formulaciones de etiqueta limpia, reduciendo la necesidad de aditivos químicos. La combinación de eficiencia tecnológica y demanda de los consumidores ha consolidado a la panadería y confitería como el segmento de aplicación líder.

En contraste, el segmento de lácteos y postres es la aplicación de más rápido crecimiento, proyectado para expandirse a una CAGR del 8,07% hasta 2031. Este rápido crecimiento está impulsado por la creciente demanda de queso, yogur, postres saborizados y otros productos lácteos de valor agregado. Las enzimas como las lipasas y las proteasas desempeñan un papel clave en la mejora del sabor, la textura y el rendimiento en estas aplicaciones. La creciente preferencia de los consumidores por productos lácteos funcionales y especiales, incluidas las opciones sin lactosa y enriquecidas con proteínas, está impulsando la adopción de enzimas. Los avances tecnológicos en las formulaciones de enzimas han mejorado la eficiencia y la estabilidad, apoyando aún más el crecimiento en este segmento. A medida que la industria láctea de la región continúa expandiéndose e innovando, se espera que la demanda de soluciones enzimáticas en lácteos y postres crezca de manera constante en los próximos años.

Análisis Geográfico

Brasil dominó el mercado de enzimas alimentarias en América del Sur en 2025, concentrando la mayor participación de ingresos del 42,93%. La posición de liderazgo del país está respaldada por su bien establecida industria de procesamiento de alimentos, que incluye sólidos sectores de panadería, lácteos y bebidas. Brasil se beneficia de una gran base de consumidores y una creciente demanda de alimentos procesados y de conveniencia, lo que impulsa la adopción de enzimas en múltiples aplicaciones. Los avances tecnológicos y las inversiones en instalaciones modernas de fabricación de alimentos han fortalecido aún más la presencia del mercado de enzimas alimentarias en el país. Además, la disponibilidad de materias primas y el marco regulatorio favorable han contribuido al dominio de Brasil. Con su combinación de capacidad de producción, demanda de los consumidores e infraestructura industrial, Brasil sigue siendo el principal contribuyente de ingresos en la región.

Argentina, por otro lado, es el mercado de más rápido crecimiento, proyectado para expandirse a una CAGR del 8,01% hasta 2031. Este crecimiento está impulsado por las crecientes inversiones en la industria de alimentos y bebidas, particularmente en la producción de lácteos, panadería y confitería. La creciente conciencia de los consumidores sobre los alimentos funcionales y los ingredientes de etiqueta limpia está impulsando la adopción de enzimas en diversas aplicaciones. Los avances tecnológicos y la mejora de los procesos de producción están permitiendo a los fabricantes locales incorporar enzimas de manera más eficiente. El sector alimentario orientado a la exportación en expansión también está contribuyendo a la creciente demanda de soluciones enzimáticas de alta calidad. A medida que Argentina continúa modernizando su infraestructura de procesamiento de alimentos, se espera que experimente una expansión significativa del mercado en los próximos años.

Chile, Colombia y Perú representan mercados emergentes dentro de la industria de enzimas alimentarias en América del Sur, mostrando un potencial de crecimiento constante. Estos países están invirtiendo en la modernización de sus sectores de procesamiento de alimentos, particularmente en aplicaciones de lácteos, procesamiento de frutas y panadería. La demanda de los consumidores de alimentos procesados y de valor agregado, junto con la creciente conciencia sobre los ingredientes funcionales, está impulsando gradualmente la adopción de enzimas. Si bien el tamaño del mercado en estos países es menor en comparación con Brasil y Argentina, existen oportunidades para el lanzamiento de nuevos productos e innovaciones tecnológicas. Las políticas comerciales favorables y la creciente producción orientada a la exportación probablemente mejorarán el panorama del mercado en Chile y Perú.

Panorama Competitivo

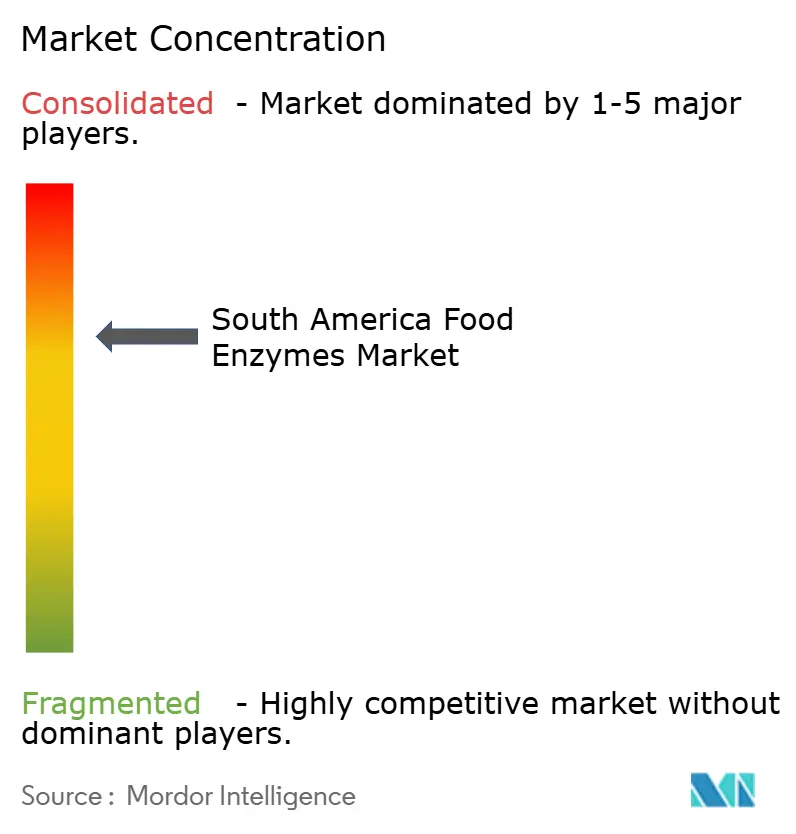

El mercado de enzimas alimentarias en América del Sur exhibe una consolidación moderada, con algunos actores globales y regionales clave que concentran una participación significativa del mercado. Las empresas líderes como Creative Enzymes, International Flavors & Fragrances, Inc., Ajinomoto Group, Kerry Group plc y Associated British Foods plc dominan el panorama, aprovechando sus sólidas capacidades tecnológicas, amplias carteras de productos y extensas redes de distribución. Estos actores se centran en asociaciones estratégicas, fusiones y adquisiciones para ampliar su alcance en el mercado y fortalecer su posición en segmentos de alta demanda como lácteos, panadería y bebidas. Su reputación de marca establecida y experiencia técnica les otorgan una ventaja competitiva sobre los fabricantes locales más pequeños, permitiéndoles asegurar contratos a largo plazo con empresas de procesamiento de alimentos en toda la región.

Los fabricantes de enzimas medianos y locales en América del Sur también desempeñan un papel clave en el mercado, aunque enfrentan una intensa competencia de los líderes globales. Estas empresas a menudo se especializan en aplicaciones de nicho o tipos específicos de enzimas, como las de origen vegetal o las enzimas líquidas, para diferenciarse en el mercado. Al centrarse en soluciones personalizadas, productos rentables y canales de distribución locales, pueden capturar la demanda de los procesadores de alimentos pequeños y medianos. Algunos actores locales también participan en colaboraciones con empresas globales para acceder a tecnología avanzada y ampliar su oferta de productos.

El panorama competitivo está además moldeado por factores como el cumplimiento regulatorio, los avances tecnológicos y la creciente demanda de soluciones enzimáticas sostenibles y naturales. Las empresas que pueden navegar eficientemente el complejo entorno regulatorio en los países de América del Sur obtienen una ventaja en la penetración del mercado. La innovación en la formulación, estabilidad y versatilidad de aplicación de las enzimas permite a los actores satisfacer los crecientes requisitos del procesamiento moderno de alimentos, incluidos los productos de etiqueta limpia y funcionales. Los participantes del mercado también se centran en la sostenibilidad mediante el desarrollo de enzimas que reducen el consumo de energía y minimizan los residuos durante la producción de alimentos.

Líderes de la Industria de Enzimas Alimentarias en América del Sur

Creative Enzymes

International Flavors & Fragrances, Inc.

Kerry Group plc

Associated British Foods plc

Ajinomoto Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: IFF introdujo TEXSTAR, una solución enzimática diseñada específicamente para productos lácteos y de origen vegetal frescos fermentados. Este innovador sistema convierte activamente la sacarosa en poli y oligosacáridos durante el proceso de fermentación. Al hacerlo, crea texturas cremosas con mayor suavidad, eliminando la necesidad de estabilizadores añadidos y mejorando la calidad del producto.

- Junio de 2024: AAB Enzymes, una subsidiaria de ABF Ingredients, lanzó las enzimas proteasas Veron HPP y Veron S50 para mejorar la producción de galletas y crackers. Estas enzimas mejoran activamente la extensibilidad de la masa, reducen significativamente el tiempo de reposo y previenen eficazmente problemas como el agrietamiento y el dorado irregular. Veron HPP produce una masa más suave con menos defectos, mientras que Veron S50 ofrece una alternativa de etiqueta más limpia al metabisulfito de sodio. Además, Veron S50 permite a los fabricantes utilizar harinas de menor costo, ayudando a reducir los gastos de producción generales sin comprometer la calidad.

- Mayo de 2024: Biocatalysts Ltd introdujo dos enzimas proteasas, Promod 327L y Promod 295L, para mejorar la eficiencia de la hidrólisis del colágeno. Estas enzimas descomponen activamente el colágeno extraído en péptidos de colágeno de bajo peso molecular y sabor neutro, ofreciendo mayor funcionalidad y versatilidad para diversas aplicaciones.

Alcance del Informe del Mercado de Enzimas Alimentarias en América del Sur

Las enzimas alimentarias son proteínas de origen natural o fabricadas que actúan como catalizadores biológicos para acelerar las reacciones químicas en el procesamiento de alimentos. Las enzimas alimentarias se utilizan ampliamente en industrias como la panadería, los lácteos, las bebidas y el procesamiento de carne para mejorar la eficiencia, realzar el sabor y la textura, prolongar la vida útil y apoyar el desarrollo de alimentos de etiqueta limpia o funcionales. El mercado de enzimas alimentarias en América del Sur está segmentado por tipo de enzima, forma, fuente, aplicación y geografía. Según el tipo de enzima, el mercado se segmenta en carbohidrasa, proteasa, lipasa y otras. Según la forma, el mercado se segmenta en polvo y líquido. Según la fuente, el mercado se segmenta en vegetal, microbiana y de origen animal. Según la aplicación, el mercado se divide en panadería, confitería, lácteos y postres, carne, bebidas, carne y productos cárnicos, sopas, salsas y aderezos, y otras aplicaciones. El estudio también cubre el análisis a nivel regional de los principales países, que incluye Brasil, Colombia y el resto de América del Sur. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Carbohidrasa | Amilasas |

| Pectinasas | |

| Celulasas | |

| Otras | |

| Proteasa | |

| Lipasa | |

| Otras Enzimas |

| Polvo |

| Líquido |

| Vegetal |

| Microbiana |

| Animal |

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Carne y Productos Cárnicos |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Enzima | Carbohidrasa | Amilasas |

| Pectinasas | ||

| Celulasas | ||

| Otras | ||

| Proteasa | ||

| Lipasa | ||

| Otras Enzimas | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Fuente | Vegetal | |

| Microbiana | ||

| Animal | ||

| Por Aplicación | Panadería y Confitería | |

| Lácteos y Postres | ||

| Bebidas | ||

| Carne y Productos Cárnicos | ||

| Sopas, Salsas y Aderezos | ||

| Otras Aplicaciones | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de enzimas alimentarias en América del Sur entre 2026 y 2031?

Se proyecta que el mercado registre una CAGR del 7,14% durante 2026-2031.

¿Qué tipo de enzima se expande más rápidamente en América del Sur?

La lipasa muestra el crecimiento más rápido con una CAGR del 7,76%, ya que los procesadores lácteos apuntan a productos libres de grasas trans.

¿Por qué los procesadores prefieren las formulaciones en polvo?

Los polvos toleran el almacenamiento a temperatura ambiente, evitan los costos de cadena de frío y se adaptan a la dosificación manual en plantas pequeñas, lo que los mantuvo con una participación del 67,38% en 2025.

¿Qué país lidera la demanda regional?

Brasil representó el 42,93% de los ingresos en 2025 debido a sus grandes industrias de panadería, lácteos y bebidas.

¿Cómo benefician los sistemas de enzimas inmovilizadas a las plantas lácteas?

Permiten la reutilización de la lactasa en muchos lotes, reduciendo los costos de enzimas hasta en un 60%.

Última actualización de la página el: