Tamaño y Participación del Mercado de Servicios de TI en Chile

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

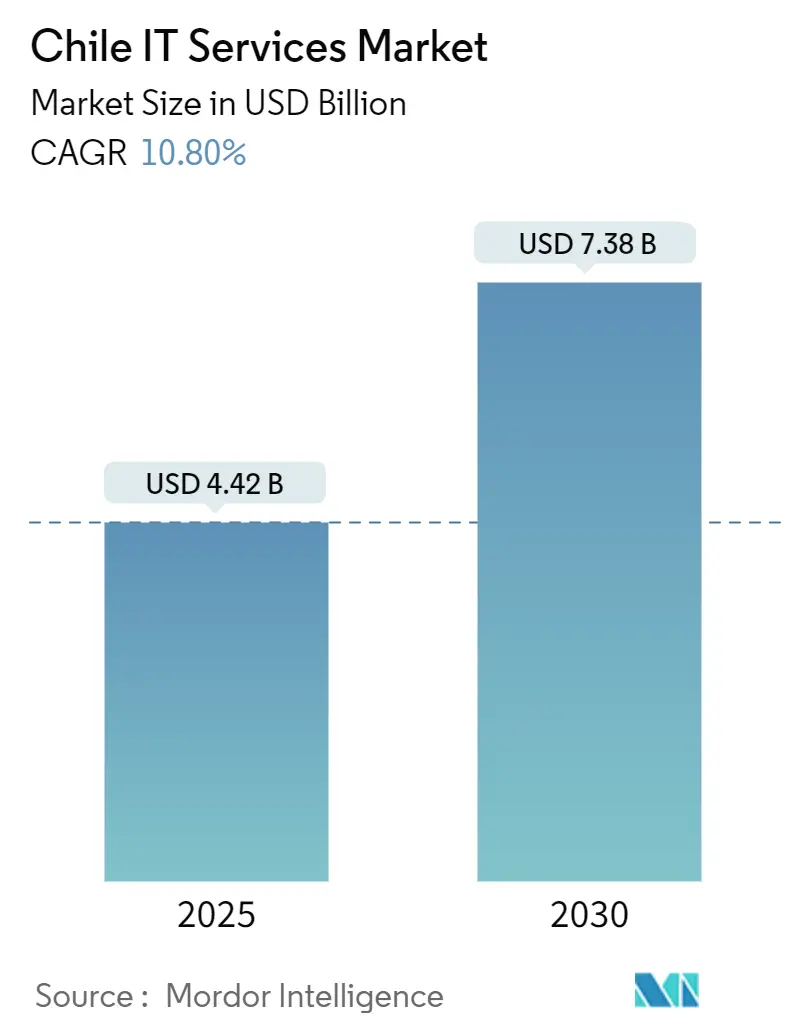

| Tamaño del Mercado (2025) | 4.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Chile por Mordor Intelligence

El tamaño del mercado de Servicios de TI en Chile alcanzó los USD 4,42 mil millones en 2025 y se proyecta que crecerá hasta USD 7,38 mil millones para 2030, reflejando una sólida CAGR del 10,8%. Esta expansión subraya la emergencia del país como un centro tecnológico regional, acelerada por la migración a la nube pública, los mandatos de digitalización gubernamental y la sostenida demanda de servicios de proximidad geográfica por parte de clientes de la Costa Oeste de los Estados Unidos. Las empresas continúan trasladando cargas de trabajo hacia plataformas en la nube para mejorar la flexibilidad y la resiliencia, mientras que la nueva Ley Marco de Ciberseguridad impulsa un aumento paralelo en la demanda de servicios de seguridad gestionada. Los precios competitivos de USD 50-65 por hora de desarrollador y las sólidas protecciones de propiedad intelectual de Chile refuerzan el atractivo del país para compromisos de externalización offshore. Mientras tanto, sectores de rápido crecimiento como la salud, el comercio minorista y la automatización minera están ampliando el alcance del gasto tecnológico doméstico y creando oportunidades para proveedores de múltiples servicios.[1]Biblioteca del Congreso, "Chile: La Ley Marco de Ciberseguridad entra en vigor," loc.gov

Conclusiones Clave del Informe

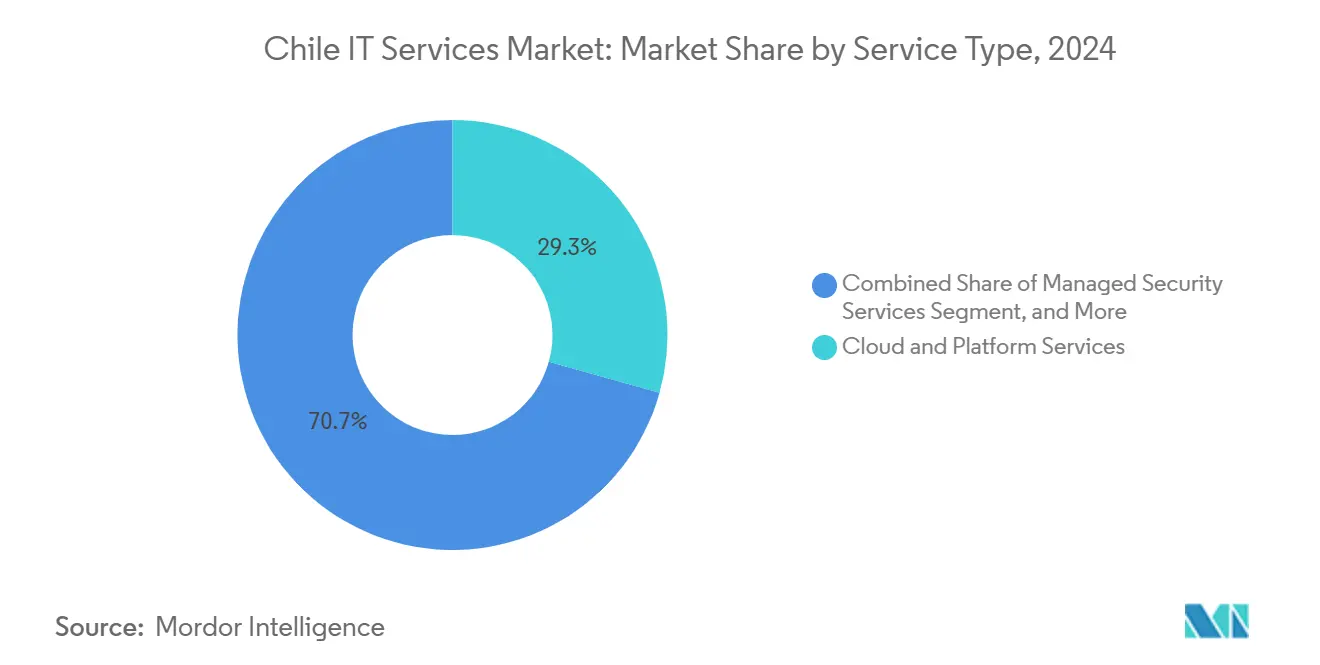

- Por tipo de servicio, los Servicios de Nube y Plataforma lideraron con una participación de ingresos del 29,33% del mercado de Servicios de TI en Chile en 2024, y los Servicios de Seguridad Gestionada avanzan a una CAGR del 15,31% hasta 2030.

- Por tamaño de empresa, las Grandes Empresas concentraron el 63,11% de la participación del mercado de Servicios de TI en Chile en 2024, mientras que se prevé que las Pequeñas y Medianas Empresas se expandan a una CAGR del 13,76% hasta 2030.

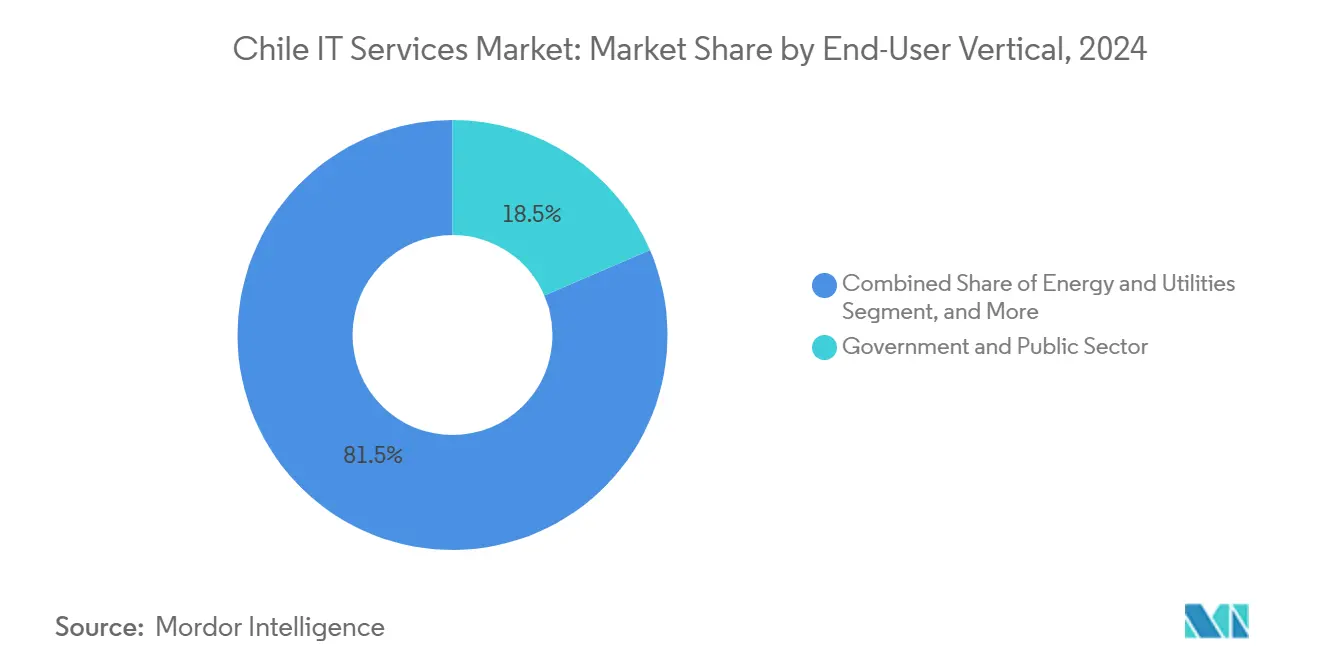

- Por vertical del usuario final, el Gobierno y el Sector Público representaron el 18,53% del tamaño del mercado de Servicios de TI en Chile en 2024, y Salud y Ciencias de la Vida avanza a una CAGR del 14,5% hasta 2030.

- Por modelo de implementación, las configuraciones Híbridas o de Múltiples Nubes controlaron el 46,67% de la participación del mercado de Servicios de TI en Chile en 2024, y se proyecta que las cargas de trabajo en Nube Pública crezcan a una CAGR del 15,67% hasta 2030.

Tendencias e Información del Mercado de Servicios de TI en Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración acelerada a la nube pública en sectores regulados | +2.80% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Desembolsos del programa nacional "Gobierno Digital 2025" | +2.10% | Nacional | Corto plazo (≤ 2 años) |

| Demanda de entrega de proximidad geográfica de clientes de la Costa Oeste de los Estados Unidos | +1.90% | Nacional, concentrada en el corredor tecnológico de Santiago | Largo plazo (≥ 4 años) |

| Rápido despliegue de 5G que habilita proyectos de servicios en el borde de la red | +1.60% | Nacional, priorizando centros urbanos | Mediano plazo (2-4 años) |

| Mandatos de automatización en la minería del cobre (convergencia OT-TI) | +1.40% | Regiones del norte (Antofagasta, Atacama) | Largo plazo (≥ 4 años) |

| Pilotos de IA Generativa en centros de contacto en idioma español | +1.20% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Migración Acelerada a la Nube Pública en Sectores Regulados

Las instituciones financieras están trasladando sus plataformas principales a la nube pública para reducir los costos operativos e introducir capacidades de análisis en tiempo real. Banco Itaú planea una migración completa de infraestructura para 2028 y Bci ya opera una plataforma de datos basada en la nube que ingiere datos de clientes para modelos de IA generativa.[2]BNamericas, "Amazon invertirá USD 4.000 millones en infraestructura de nube en Chile," bnamericas.com Un nuevo estatuto de protección de datos vigente desde diciembre de 2026 aclara las normas de procesamiento transfronterizo y fomenta arquitecturas híbridas que combinan regiones de hiperescaladores con centros de datos locales. Los proveedores de energía utilizan marcos similares para expandir centros de operaciones de seguridad nativos de la nube.

Desembolsos del Programa Nacional de Gobierno Digital 2025

Las compras públicas superaron los USD 16 mil millones en 2023, y la Ley de Transformación Digital del Estado exige la adopción de nube, analítica y ciberseguridad en los organismos públicos.[3]ChileCompra, "Compras públicas superaron los US$16 mil millones en 2023," chilecompra.cl La plataforma Mercado Público ya lista más de 5.000 oportunidades de TI anuales e introduce directrices éticas para proyectos de IA, creando flujos predecibles para las empresas de servicios.

Demanda de Entrega de Proximidad Geográfica de Clientes de la Costa Oeste de los Estados Unidos

Alrededor de 50.000 desarrolladores de software trabajan en el Gran Santiago, ofreciendo alineación de zona horaria y dominio del inglés que supera a la mayoría de sus pares regionales. Las tarifas por hora competitivas proporcionan ahorros del 60-70% respecto a los valores de referencia de los Estados Unidos, mientras que las salvaguardas de propiedad intelectual de Chile cumplen con los estrictos requisitos de los clientes. Las empresas graduadas de Startup Chile refuerzan una cultura de entrega ágil, elevando aún más el perfil de la ciudad como alternativa de proximidad geográfica.

Rápido Despliegue de 5G que Habilita Proyectos de Servicios en el Borde de la Red

Entel comprometió USD 618 millones en actualizaciones de red móvil y troncal óptica que soportan velocidades de 800 Gbit por segundo, sustentando cargas de trabajo de latencia ultrabaja. Grandes mineras como BHP ahora despliegan nodos de borde IoT basados en Azure en la mina Escondida para mantenimiento predictivo y decisiones de acarreo autónomo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad peso-USD que comprime los márgenes de contratos de externalización de TI | -1.80% | Nacional | Corto plazo (≤ 2 años) |

| Fuga de talento en ciberseguridad hacia los centros de Miami y Madrid | -1.20% | Nacional, concentrada en Santiago | Mediano plazo (2-4 años) |

| Ambigüedad de soberanía de datos para la externalización de procesos de negocio en la nube transfronteriza | -0.90% | Nacional, afectando a clientes multinacionales | Mediano plazo (2-4 años) |

| Retrasos en proyectos de TI vinculados a las reformas constitucionales de 2023-2024 | -0.70% | Nacional, concentrada en el sector público | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Peso-USD que Comprime los Márgenes de Contratos de Externalización de TI

Las fluctuaciones repentinas del tipo de cambio comprimen las ganancias en los compromisos de externalización a precio fijo. Las grandes empresas se cubren con flujos de ingresos en múltiples divisas, mientras que los proveedores más pequeños carecen de la escala para absorber la volatilidad, lo que impulsa consolidaciones.

Fuga de Talento en Ciberseguridad hacia los Centros de Miami y Madrid

Chile necesita aproximadamente 6.000 profesionales más en ciberseguridad, pero enfrenta una creciente competencia salarial que atrae talento al extranjero. La escasez limita la capacidad de los proveedores para ofrecer soluciones de seguridad gestionada, incluso cuando la nueva ley marco exige un mayor cumplimiento.[4]Telefonica Tech, "Profesionales de la Ciberseguridad demandados en 2025," telefonicatech.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas en la Nube Impulsan la Transformación Digital

Los Servicios de Nube y Plataforma representaron el 29,33% de la participación del mercado de Servicios de TI en Chile en 2024. Se proyecta que los Servicios de Seguridad Gestionada se expandan a una CAGR del 15,31%, beneficiándose de las normas obligatorias de notificación de brechas en la nueva ley de ciberseguridad. El tamaño del mercado de Servicios de TI en Chile para los Servicios de Nube y Plataforma está previsto que alcance los USD 2,3 mil millones para 2030, mientras que el tamaño del mercado para los Servicios de Seguridad Gestionada podría superar los USD 1,2 mil millones en el mismo año. Los hiperescaladores entrantes como Amazon están añadiendo regiones locales e impulsando la construcción de ecosistemas con proveedores independientes de software y socios de consultoría. Los integradores domésticos responden a la presión sobre los márgenes empaquetando consultoría, externalización e intermediación en la nube en propuestas unificadas que aceleran la migración y reducen el riesgo de cumplimiento.

La Consultoría de TI continúa prestando servicio a la racionalización de sistemas de planificación de recursos empresariales a gran escala, mientras que la Externalización de Procesos de Negocio aprovecha la fortaleza del soporte bilingüe para las multinacionales. Las capas de habilitación de IA se superponen a estas líneas tradicionales, especialmente en análisis de voz y automatización robótica de procesos que optimizan los flujos de trabajo de back-office.

Por Tamaño de Empresa del Usuario Final: Las Pymes Aceleran la Adopción Digital

Las Grandes Empresas concentraron el 63,11% del mercado de Servicios de TI en Chile en 2024, respaldadas por intensos ciclos de inversión en capital en minería y modernización del comercio minorista. Se proyecta que el tamaño del mercado de Servicios de TI en Chile para las Grandes Empresas alcance los USD 4,6 mil millones para 2030. En contraste, el gasto de las pymes crece más rápido a una CAGR del 13,76%, ya que los modelos de suscripción en la nube eliminan las barreras de capital. Las iniciativas de pago y tecnología financiera destacan una oportunidad regional direccionable de USD 448 mil millones, impulsando a los pequeños minoristas hacia el entorno digital. Los proveedores han respondido con paquetes de servicios modulares y facturación basada en el consumo que se adaptan a los ajustados flujos de caja operativos.

El impulso de las pymes también proviene de incentivos fiscales pro-innovación y programas subsidiados de capacitación digital. Estas medidas fomentan la adopción de Software como Servicio para contabilidad, facturación electrónica y comercio omnicanal, áreas históricamente desatendidas por los externalizadores de TI tradicionales.

Por Vertical del Usuario Final: La Salud Lidera la Trayectoria de Crecimiento

El Gobierno y el Sector Público retuvieron el 18,53% de los ingresos de 2024, impulsados por la hoja de ruta del Gobierno Digital 2025. Se espera que la participación del mercado de Servicios de TI en Chile dentro de Salud y Ciencias de la Vida aumente del 7,4% en 2024 al 10,2% para 2030, a medida que proliferan las plataformas de telemedicina. Las clínicas despliegan consultas de video seguras y módulos de prescripción electrónica para contrarrestar la escasez de médicos en zonas remotas. Los patrocinadores farmacéuticos ven la claridad regulatoria de Chile como un diferenciador para los centros regionales de digitalización de ensayos clínicos.

La minería sigue siendo un caso de uso de alto valor para la analítica en el borde de la red habilitada por 5G, apoyando el mantenimiento predictivo y el acarreo autónomo. Minoristas como Walmart Chile escalan pilotos de carritos inteligentes basados en IA, mientras que los grandes bancos aprovechan las plataformas de datos en la nube para entrenar agentes de IA conversacional que reducen los tiempos de espera en los centros de llamadas.

Por Modelo de Implementación: Las Estrategias Híbridas Dominan las Elecciones Empresariales

Las arquitecturas híbridas o de múltiples nubes captaron el 46,67% del gasto de 2024, lo que indica la preferencia empresarial por la portabilidad de cargas de trabajo y la mitigación de interrupciones. El tamaño del mercado de Servicios de TI en Chile asociado a la implementación híbrida podría superar los USD 3,5 mil millones para 2030. La Nube Pública exhibe la trayectoria más rápida con una CAGR del 15,67%, impulsada por el lanzamiento de la región de Amazon con una inversión de USD 4 mil millones y la creciente confianza en los estándares de seguridad de los hiperescaladores.

Los modelos en instalaciones propias mantienen un nicho en entornos altamente regulados o de baja latencia, especialmente en la minería, donde el procesamiento cercano al equipo reduce los costos de transmisión. La hoja de ruta nacional de centros de datos apunta a USD 2,5 mil millones en inversión en instalaciones sostenibles, estableciendo estándares de energía verde que atraen a compradores conscientes de los criterios ambientales, sociales y de gobernanza.

Análisis Geográfico

Santiago concentra la mayor parte del mercado de Servicios de TI en Chile debido a la concentración de sedes corporativas y un amplio grupo de talento en desarrollo. El área metropolitana también alberga la estación de aterrizaje de los cables submarinos Southern Cross y el próximo Humboldt, consolidando la conectividad global de baja latencia. Los distritos del norte de Antofagasta y Atacama anclan la demanda especializada de empresas de extracción de cobre que despliegan gemelos digitales y flotas de camiones autónomos. Los proveedores de servicios deben abordar el terreno accidentado y la limitada infraestructura de fibra de retorno integrando LTE privada y microcentros de datos en el borde de la red.

Valparaíso y Concepción representan centros secundarios emergentes donde las universidades alinean sus planes de estudio con certificaciones en la nube, contribuyendo a ampliar la base de mano de obra calificada más allá de la capital. Estas ciudades atraen a pequeñas y medianas empresas que buscan salarios competitivos y menores costos inmobiliarios. Los incentivos gubernamentales que otorgan rebajas fiscales para nuevos parques tecnológicos en estas regiones apoyan los modelos de entrega distribuida y mitigan los riesgos de congestión centrados en Santiago.

La alineación geográfica de Chile con la Hora del Pacífico permite colaboraciones en tiempo real con clientes de Silicon Valley, un diferenciador clave frente a las opciones de externalización asiáticas. Los proveedores aprovechan las rutas de vuelo directas y los equipos de cuentas bilingües para ofrecer sprints ágiles, impulsando la expansión continua del mercado de Servicios de TI en Chile tanto en las provincias metropolitanas como en las ricas en recursos naturales.

Panorama Competitivo

El mercado de Servicios de TI en Chile muestra una concentración moderada. Los principales proveedores globales, incluidos Amazon, Microsoft e IBM, han construido grandes equipos locales y presencia en infraestructura, pero enfrentan una fuerte rivalidad de campeones regionales como SONDA y Entel Digital, que comprenden los matices regulatorios y culturales. La inauguración planificada de la región en la nube de Amazon impulsa a las empresas más pequeñas a especializarse en herramientas de migración, consultoría de optimización de costos en la nube y gestión de la postura de seguridad para aprovechar el impulso de los hiperescaladores.

La diferenciación estratégica depende de la profundidad específica por dominio. Entel aprovecha su red troncal para combinar conectividad con servicios gestionados para proyectos de analítica en el borde de la red, mientras que la presencia latinoamericana de SONDA ayuda a las multinacionales a orquestar despliegues regionales desde una base chilena. La aguda brecha de talento en ciberseguridad recompensa a las empresas que invierten en programas de aprendizaje y alianzas universitarias. Los nuevos participantes como Trust Journey se centran en chatbots de IA generativa para el comercio minorista y las telecomunicaciones, subrayando el giro hacia ofertas de experiencia del cliente centradas en los datos.

Se esperan fusiones y alianzas a medida que la volatilidad del peso intensifica la presión sobre los costos. La adquisición por parte de Equinix de tres centros de datos de Entel en 2024 demuestra el valor que los inversores otorgan a la capacidad de coubicación escalable vinculada a contratos de energía renovable, una tendencia que probablemente dará forma a las futuras estrategias de expansión de capacidad.

Líderes de la Industria de Servicios de TI en Chile

SONDA S.A.

Entel S.A. (Entel Digital)

Accenture plc

IBM Chile SpA

Tata Consultancy Services Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Amazon confirmó una inversión de USD 4 mil millones en una región en la nube programada para su lanzamiento en 2026.

- Enero 2025: La Ley Marco de Ciberseguridad entró en vigor, creando la Agencia Nacional de Ciberseguridad y normas de notificación obligatoria.

- Diciembre 2024: Chile presentó el Plan Nacional de Centros de Datos con el objetivo de USD 2,5 mil millones en inversión en infraestructura verde.

- Octubre 2024: ABB y Codelco firmaron una alianza para desplegar soluciones digitales y de electrificación para la descarbonización minera.

Alcance del Informe del Mercado de Servicios de TI en Chile

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| En Instalaciones Propias |

| Nube Pública |

| Híbrido / Múltiples Nubes |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Vertical del Usuario Final | Banca, Servicios Financieros y Seguros |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final | |

| Por Modelo de Implementación | En Instalaciones Propias |

| Nube Pública | |

| Híbrido / Múltiples Nubes |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Servicios de TI en Chile en 2025?

Alcanza los USD 4,42 mil millones con una perspectiva de CAGR del 10,8% hasta 2030.

¿Qué tipo de servicio contribuye más al gasto?

Los Servicios de Nube y Plataforma lideraron con el 29,33% de los ingresos de 2024.

¿Qué impulsa el rápido crecimiento entre las pymes chilenas?

Las herramientas en la nube basadas en suscripción, los incentivos fiscales y los programas gubernamentales de capacitación digital impulsan una CAGR del 13,76% en el gasto de TI de las pymes.

¿Por qué se está acelerando la adopción de la Nube Pública?

Una región de hiperescalador doméstico, normas de seguridad clarificadas y la agilidad en costos están impulsando las cargas de trabajo en Nube Pública a una CAGR del 15,67%.

¿Qué vertical muestra la expansión más rápida?

Salud y Ciencias de la Vida avanza a una CAGR del 14,5% debido a la telemedicina y los ensayos clínicos digitales.

¿Cómo impactará la Ley Marco de Ciberseguridad a los proveedores?

Exige la notificación de brechas y salvaguardas para infraestructuras críticas, aumentando la demanda de servicios de seguridad gestionada.

Última actualización de la página el: