Tamaño y participación del mercado de centros de datos de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de América del Sur crezca de USD 3,78 mil millones en 2025 a USD 4,19 mil millones en 2026, y se prevé que alcance USD 7,05 mil millones en 2031 con una CAGR del 10,96% durante 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 1,51 miles de megavatios en 2025 a 2,23 miles de megavatios en 2030, con una CAGR del 8,16% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La rápida adopción de la nube, el gasto de capital en hiperescala y la computación en el borde impulsada por el 5G son los principales catalizadores de la demanda, mientras que las incorporaciones de cables submarinos y los acuerdos de compra de energía renovable están redefiniendo el costo total de propiedad. La actividad competitiva se intensifica a medida que los actores globales y regionales despliegan instalaciones a gran escala en São Paulo, Santiago y determinadas ciudades secundarias. Los mandatos gubernamentales de localización de datos y la regulación fintech en Brasil y Chile están creando simultáneamente requisitos obligatorios de procesamiento en el país y elevando la confianza empresarial en la infraestructura local. Los desafíos persistentes en torno a la estabilidad de la red eléctrica, la disponibilidad de agua y los plazos de obtención de permisos, sin embargo, continúan influyendo en la selección de sitios y la economía de los proyectos.

Conclusiones clave del informe

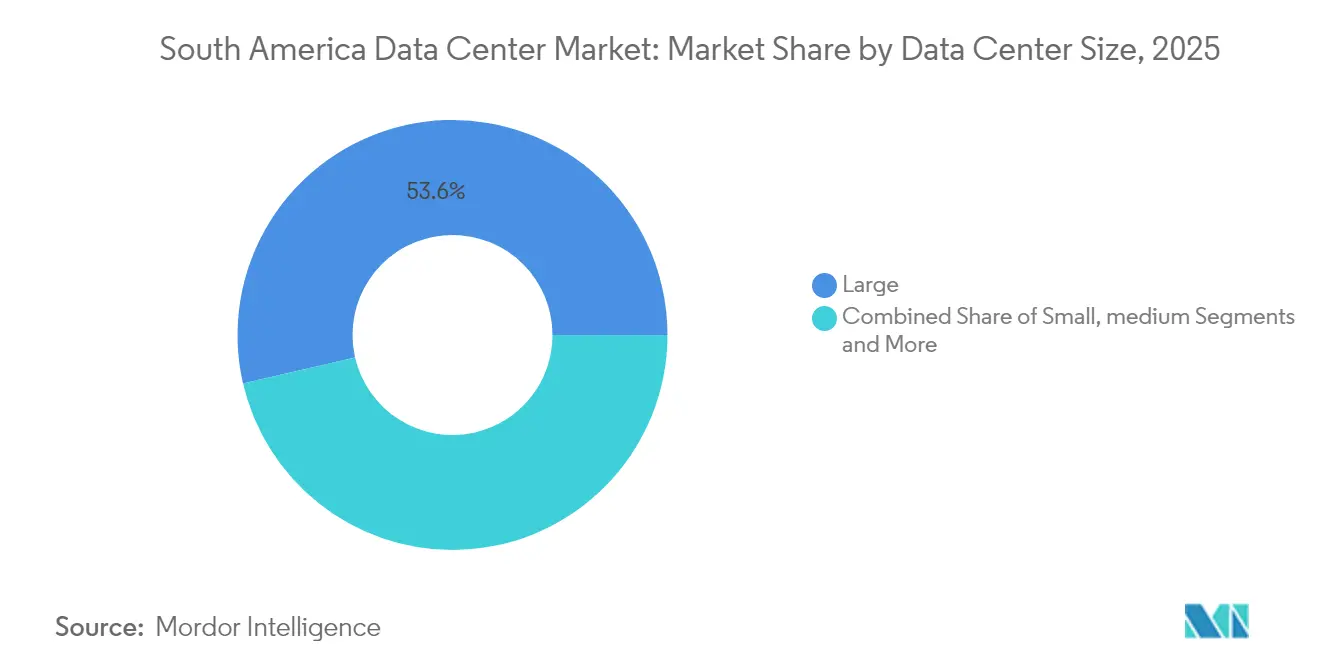

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación de ingresos del 53,62% en 2025; los campus masivos y mega están avanzando con una CAGR del 7,78% hasta 2031.

- Por estándar de nivel, el Nivel 3 capturó el 30,12% de la participación del mercado de centros de datos de América del Sur en 2025, mientras que el Nivel 4 proyecta registrar la CAGR más rápida del 7,95% hasta 2031.

- Por tipo de centro de datos, la colocación representó el 76,02% del tamaño del mercado de centros de datos de América del Sur en 2025; las instalaciones de hiperescala y autogestión están creciendo con una CAGR del 8,08% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones comandó el 57,92% de participación en 2025; se prevé que BFSI registre una CAGR del 8,05% durante el período de proyección.

- Por geografía, Brasil controló el 72,88% de la capacidad instalada en 2025, mientras que Chile está proyectado a crecer con una CAGR del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de América del Sur

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Crecimiento explosivo en servicios en la nube y OTT | +1.8% | Brasil y Chile como núcleo | Corto plazo (≤ 2 años) |

| Inversiones agresivas en hiperescala por parte de las principales empresas tecnológicas de EE. UU. | +2.1% | Brasil, Chile, expansión hacia Colombia | Mediano plazo (2-4 años) |

| Rápido despliegue de 5G que acelera la demanda de computación en el borde | +1.2% | Brasil y Chile como principales mercados | Mediano plazo (2-4 años) |

| Mandatos de localización de datos en Brasil y Chile | +1.4% | Brasil y Chile | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía verde que reducen el costo total de propiedad | +0.9% | Corredores renovables de Chile y Brasil | Largo plazo (≥ 4 años) |

| Regulaciones emergentes de fintech que impulsan el procesamiento en el país | +0.7% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento explosivo en servicios en la nube y OTT

El consumo regional de nube se disparó en 2024 a medida que las cargas de trabajo de transmisión de contenidos, videojuegos y SaaS migraron de entornos locales a plataformas de nube pública. Amazon se comprometió con USD 4 mil millones para construir una nueva región de AWS cerca de Santiago, el proyecto de infraestructura en la nube individual más grande anunciado en la región. Google aumentó la capacidad en Santiago y destinó USD 850 millones para una instalación en Uruguay que complementa su red existente. La curva de adopción se ve reforzada por los 45.281 sitios 5G operativos de Brasil en 2024, lo que redujo la latencia de última milla y amplió el mercado potencial para aplicaciones de ultra-alto ancho de banda.[1]Secretaría de la Alianza Global de Datos, "Transferencias de datos transfronterizas y tecnologías de telecomunicaciones," GLOBALDATAALLIANCE.ORG, globaldataalliance.org Las obligaciones de cumplimiento bajo la ley LGPD de Brasil y el futuro estatuto de datos personales de Chile exigen que muchas empresas globales procesen los datos de los usuarios localmente, garantizando una demanda duradera de capacidad en la región.

Inversiones agresivas en hiperescala por parte de las principales empresas tecnológicas de EE. UU.

Microsoft, Amazon y Google revelaron colectivamente más de USD 8 mil millones en nuevas inversiones de capital en América del Sur entre 2024 y 2025. Microsoft concretó un acuerdo de energía renovable plurianual con AES Andes que garantiza energía libre de carbono para futuros campus chilenos y mitiga la volatilidad de los precios de la electricidad.[2]Iñigo Echeverría, "Microsoft y AES Andes firman un acuerdo de compra de energía renovable para centros de datos en Chile," MICROSOFT.COM, microsoft.com Amazon aumentó la capacidad de la región de São Paulo en un 40% en 2024, ejecutando al mismo tiempo una estrategia de expansión de doble centro que abarca territorios de habla portuguesa y española. El cable submarino Humboldt de Google ofrecerá la primera ruta directa entre América del Sur y Asia en 2027 y reducirá sustancialmente la dependencia del tránsito norteamericano, un avance en latencia que favorece a Santiago como nexo de interconexión regional.

Rápido despliegue de 5G que acelera la demanda de computación en el borde

Brasil cumplió el 100% de sus objetivos regulatorios de despliegue de 5G en 2024, alcanzando 47,2 millones de suscriptores y catalizando casos de uso que van desde la automatización industrial hasta los videojuegos en la nube. Los pilotos empresariales ilustran la tendencia: Nestlé activó la primera red 5G privada de América Latina en su instalación alimentaria de Caçapava para optimizar los sistemas de ejecución de manufactura. El productor de energía Itaipu Binacional desplegó una red 5G autónoma para el mantenimiento predictivo en su planta hidroeléctrica transfronteriza. Estos desarrollos están impulsando a los proveedores de servicios a instalar micro centros de datos dentro de un radio de 50 kilómetros de los nodos de población, una evolución que amplía la huella geográfica del mercado de centros de datos de América del Sur.

Mandatos de localización de datos en Brasil y Chile

La autoridad de protección de datos de Brasil adoptó cláusulas contractuales estándar para las transferencias internacionales en 2024, restringiendo el movimiento saliente de información sensible sin salvaguardias explícitas.[3]Jason Nelson, "Actualización sobre privacidad de datos en América Latina," CROWELL.COM, crowell.com El Proyecto de Ley de Protección de Datos Personales de Chile, aprobado por el Congreso en 2024 y pendiente de revisión constitucional, se alinea estrechamente con el GDPR de la UE y respalda la anonimización y seudonimización para el procesamiento de alto riesgo. Los reguladores financieros añaden mayor presión: el Banco Central de Brasil exige que los datos de liquidación de tarjetas de pago permanezcan en el país, mientras que el estatuto fintech de Chile exige sistemas antifraude en tiempo real ubicados dentro de las fronteras nacionales. Los operadores capaces de ofrecer instalaciones auditadas de alto nivel se benefician directamente a medida que los clientes multinacionales buscan entornos de alojamiento conformes.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Tarifas eléctricas volátiles e inestabilidad de la red | -1.3% | Argentina y ciudades secundarias de Brasil | Corto plazo (≤ 2 años) |

| Lentitud en la obtención de permisos y burocracia en el uso del suelo | -0.8% | Municipios de Brasil, mejorando en Chile | Mediano plazo (2-4 años) |

| Riesgos de escasez de agua para la refrigeración en zonas propensas a sequías | -1.1% | Norte de Chile y noreste de Brasil | Largo plazo (≥ 4 años) |

| Volatilidad política y cambiaria que frena la inversión extranjera directa | -0.6% | Argentina, con efectos regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tarifas eléctricas volátiles e inestabilidad de la red

Las fluctuaciones cambiarias y las brechas de infraestructura continúan impulsando una variación tarifaria anual de dos dígitos en Argentina y en las ciudades de Brasil fuera de São Paulo, lo que obliga a los operadores a invertir en generación redundante que eleva la intensidad de capital. El mercado desregulado de Chile ofrece alivio a través de acuerdos de compra de energía renovable a precio fijo, como lo ejemplifica el acuerdo de energía limpia de Microsoft con AES Andes. Los hiperescaladores y los especialistas regionales firman cada vez más contratos de energía verde a 10-15 años para asegurar presupuestos de energía predecibles y cumplir los objetivos corporativos de sostenibilidad.

Riesgos de escasez de agua para la refrigeración

Los ciclos de sequía del norte de Chile obligaron a Google a retrasar la construcción en Quilicura a la espera de la aprobación de la autoridad local del agua. La refrigeración evaporativa está cediendo el paso a soluciones de circuito cerrado, refrigeración por aire e inmersión en líquido que reducen el consumo de agua por MW hasta en un 70%. El noreste de Brasil ha impuesto restricciones periódicas al uso industrial del agua, lo que obliga a los centros de datos a adoptar sistemas de reciclaje in situ y, en un caso, a aprovechar las aguas residuales tratadas de un municipio cercano. La refrigeración gratuita es viable en las zonas costeras de Chile durante aproximadamente el 65% de las horas anuales, lo que subraya la importancia del análisis de microclima en la selección de sitios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: los campus grandes anclan la oferta regional

Las instalaciones grandes representaron el 53,62% de la capacidad instalada en 2025, lo que refleja la consolidación del mercado de centros de datos de América del Sur en torno a campus de hiperescala que pueden asegurar suministro de energía en bloque y conectividad densa de operadores. El proyecto de Amazon en Chile solo destina múltiples salas de 50 MW, mientras que el campus más grande de São Paulo superó los 200 MW bajo la iniciativa Tecto de V.tal. Los operadores valoran la eficiencia en los gastos operativos que ofrecen las grandes instalaciones mediante una eficiencia en el uso de energía optimizada, operaciones centralizadas y agregación de energía renovable.

El impulso se orienta aún más hacia las instalaciones mega y masivas a medida que los clústeres de entrenamiento de IA en la nube demandan bloques de cómputo densos. Se proyecta que el tamaño del mercado de centros de datos de América del Sur para sitios grandes crezca con una CAGR del 7,78%, superando a las categorías pequeña y mediana. Las ciudades secundarias como Belo Horizonte y Bogotá están presenciando las primeras propuestas de construcciones de 20-40 MW, lo que indica que las economías de escala se están expandiendo más allá de los centros tradicionales. El escrutinio regulatorio es mayor para las construcciones mega, aunque los permisos simplificados en Chile y los incentivos federales en el norte de Brasil han reducido los plazos de entrega entre cuatro y seis meses en comparación con 2022.

Por estándar de nivel: el Nivel 3 sigue siendo el caballo de batalla mientras el Nivel 4 gana terreno

Las plataformas de Nivel 3 entregaron el 30,12% de la capacidad regional en 2025 y continúan atendiendo la colocación empresarial, las implementaciones de nube híbrida y las redes de contenido que necesitan un tiempo de actividad sólido sin el precio premium del Nivel 4. Sin embargo, los procesadores bancarios y de pagos impulsaron un pronóstico de CAGR del 7,95% para el Nivel 4, buscando infraestructura tolerante a fallos para cumplir los mandatos de disponibilidad del 99,99%. La participación del mercado de centros de datos de América del Sur para el Nivel 4 está creciendo más rápido en Brasil, donde el distrito financiero de São Paulo interconecta decenas de sistemas de negociación críticos.

El Plan Nacional de Centros de Datos de Chile incentiva tanto el Nivel 3 como el Nivel 4 al ofrecer autorización ambiental expedita para los sitios que se ajustan a la norma ISO 27001 y a los estándares sísmicos nacionales. Las configuraciones híbridas están apareciendo dentro del mismo recinto, lo que permite a los operadores segmentar los racks por nivel de resiliencia. Las instalaciones de nivel inferior se están eliminando gradualmente a medida que los clientes migran las cargas de trabajo de prueba a la nube pública y reservan el espacio local para equipos heredados en proceso de retiro.

Por tipo de centro de datos: la colocación domina, la hiperescala asciende

La colocación mantuvo una participación del 76,02% en 2025, subrayando la fragmentada propiedad de la infraestructura de TI entre las empresas y la fuerte preferencia por los socios locales entre las multinacionales. Las instalaciones neutras como Equinix SP5 y SCL1 forman la columna vertebral de la interconexión regional de operadores, complementando las estaciones de aterrizaje submarino para los cables Firmina, Malbec y otros. Sin embargo, las crecientes cargas de trabajo de IA están inclinando los presupuestos de expansión hacia las construcciones propias de hiperescala, elevando esa categoría con una CAGR del 8,08%.

La colocación minorista sigue siendo vital para las pymes y los proveedores regionales de SaaS que priorizan los paquetes de servicios sobre la capacidad bruta. La colocación mayorista registra los tamaños de contrato promedio más grandes a medida que los proveedores de nube pre-arriendan suites completas para acelerar los calendarios de puesta en marcha. Las implementaciones empresariales y de borde registran una contribución nicho pero creciente, impulsadas por la necesidad de virtualización de funciones de red de 5G privado y telecomunicaciones, que requiere una latencia inferior a 10 milisegundos. El tamaño del mercado de centros de datos de América del Sur para centros de borde crecerá más rápido una vez que los reguladores nacionales asignen espectro de banda media contiguo para uso industrial.

Por industria de usuario final: TI y telecomunicaciones lideran, BFSI se dispara

Las entidades de TI y telecomunicaciones consumieron el 57,92% de la potencia total en 2025, reflejando la alta demanda de longitudes de onda de 100G y reservas de interconexión en sitios neutros para operadores. La migración a la nube, la expansión de CDN y la transformación de la red de telecomunicaciones sustentan la adquisición constante de espacio blanco adicional. Sin embargo, las cargas de trabajo de BFSI se están expandiendo con una CAGR del 8,05% hasta 2031, ya que la banca digital, las API de finanzas abiertas y los rieles de pago en tiempo real requieren un alojamiento de ultra-baja latencia y conforme a la normativa.

Las cargas de trabajo gubernamentales quedan rezagadas en tamaño absoluto, pero muestran un flujo creciente de acuerdos a medida que los ministerios de servicios digitales impulsan políticas de adquisición de "nube primero". Los archivos de medios y entretenimiento están migrando a nubes de almacenamiento de objetos, pero la transmisión en vivo sigue prefiriendo cachés de borde próximos para minimizar el jitter de última milla. La adopción manufacturera se disparó tras los exitosos puntos de prueba de redes 5G privadas en Brasil, impulsando una cartera de proyectos de remodelación de instalaciones existentes que integran micro centros de borde con pilas de robótica y análisis.

Análisis geográfico

Brasil mantuvo el 72,88% de la participación del mercado de centros de datos de América del Sur en 2025. Los densos anillos de fibra óptica de São Paulo y la concentración de servicios financieros lo convierten en el punto de aterrizaje predeterminado para los nuevos sistemas submarinos y la zona preferida para las construcciones multiusuario. La entrada del capital institucional, ilustrada por la plataforma de USD 1 mil millones de Patria, ha añadido capacidad de ejecución inmobiliaria profesional, acortando los ciclos de entrega en ciudades secundarias como Campinas y Fortaleza.

Chile registra la CAGR más rápida del 9,21% de cara a 2031. La hoja de ruta gubernamental de atracción de inversiones de USD 2,5 mil millones integra terrenos pre-zonificados cerca de parques solares, límites relajados de almacenamiento de diésel y permisos municipales acelerados. El compromiso de USD 4 mil millones de AWS y el cable Humboldt de Google elevan conjuntamente a Santiago a un nodo de doble zona horaria que une el tráfico entre América del Norte y del Sur y los futuros flujos hacia Asia-Pacífico. La alta capacidad solar y eólica permite a los operadores cerrar acuerdos de compra de energía renovable a 15 años con descuentos respecto a las tarifas de la red fósil, mejorando la competitividad de Santiago a pesar de los costos de diseño sísmico.

El resto de América del Sur presenta un mosaico de vectores de crecimiento. La reforma pro-empresarial de privacidad de datos de Colombia está atrayendo a los subcontratistas con sede en Bogotá para que migren de instalaciones de nivel 2 a colocación de nivel 3 certificada, mientras que el triángulo de fibra Bogotá-Cali-Medellín posiciona al país para implementaciones de borde. Las restricciones de liquidez y la volatilidad cambiaria de Argentina frenan los anuncios de proyectos desde cero; sin embargo, los sitios existentes en Buenos Aires están añadiendo extensiones modulares para salvaguardar la presencia de las multinacionales. Perú y Uruguay aprovechan los nuevos aterrizajes de cables para análisis de minería sensibles a la latencia y alojamiento fintech, respectivamente. Estos mercados se benefician colectivamente de nueve proyectos submarinos valorados en más de USD 2 mil millones programados para entrar en servicio entre 2025 y 2027, lo que aliviará los cuellos de botella de tránsito y abrirá nuevas opciones de interconexión.

Panorama competitivo

Aproximadamente tres cuartos de los megavatios instalados residen en tres áreas metropolitanas —São Paulo, Santiago y Querétaro— lo que indica una concentración moderada y deja amplio espacio disponible en todo el continente. Los hiperescaladores como Amazon, Microsoft y Google aceleran la inversión directa para controlar las cadenas de suministro, incluida la adquisición de energía y las rutas de fibra óptica. Los líderes internacionales en colocación, especialmente Equinix y EdgeConneX, persiguen estructuras de fusiones y adquisiciones y empresas conjuntas para asegurar carteras de terrenos y diversificarse hacia el borde.

Los actores regionales líderes Ascenty, Scala y ODATA capitalizan su experiencia local en permisos y navegación de incentivos fiscales, entregando frecuentemente capacidad más rápido que los participantes globales. Las estrategias más diferenciadas combinan la originación de energía renovable, participaciones accionarias en cables submarinos y capas de infraestructura definida por software que aumentan las tasas de utilización. Los inversores institucionales ahora anclan plataformas multiproyecto, como lo ejemplifican Patria y Actis, aportando capital de fondos de pensiones y fondos de riqueza soberana a lo que anteriormente era un nicho segmento inmobiliario.

La competencia está evolucionando hacia las credenciales de sostenibilidad y el diseño preparado para IA. Los pilotos de refrigeración por inmersión en líquido, los compromisos del 100% de energía renovable y las certificaciones SOC 2 Tipo II influyen cada vez más en las listas de preselección de solicitudes de propuestas empresariales. Los proveedores capaces de verificar las emisiones de Alcance 3 y garantizar el suministro de energía libre de carbono las 24 horas del día, los 7 días de la semana, están comenzando a obtener precios premium, una tendencia que probablemente se intensificará a medida que los inquilinos multinacionales avancen hacia sus plazos de cero emisiones netas.

Líderes de la industria de centros de datos de América del Sur

Google LLC

ODATA S.A.

GTD Manquehue S.A.

Ascenty Data Centers e Telecomunicações S.A.

Equinix, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Patria lanzó una plataforma de centros de datos de USD 1 mil millones para acelerar las construcciones desde cero y de instalaciones existentes en Brasil.

- Mayo de 2025: Amazon confirmó una región de AWS de USD 4 mil millones en Chile, programada para entrar en servicio en 2026, con tres zonas de disponibilidad.

- Junio de 2025: Google firmó los acuerdos finales con Chile para el cable submarino Humboldt, con un presupuesto de USD 300-550 millones y con el objetivo de estar listo para 2027.

- Junio de 2025: Chile elevó el umbral de almacenamiento de diésel para permisos a 1.000 toneladas, eximiendo a la mayoría de los centros de datos de la revisión ambiental.

Alcance del informe del mercado de centros de datos de América del Sur

| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autogestión | ||

| Empresa/Borde | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Brasil |

| Chile |

| Resto de América del Sur |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por estándar de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autogestión | ||

| Empresa/Borde | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por industria de usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por país | Brasil | ||

| Chile | |||

| Resto de América del Sur | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un rack instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Indica el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. La brecha entre el suelo original y el suelo elevado se utiliza para alojar cableado, sistemas de refrigeración y otros equipos del centro de datos. Este sistema facilita una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de racks debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de racks debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de racks debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de racks debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de racks debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades de los equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, colocación mayorista y colocación de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW, y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- USUARIOS FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales usuarios finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de rack | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de rack | Define la cantidad de energía consumida por los equipos y servidores alojados en un rack. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un rack instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Indica qué proporción de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de piso elevado | Es un espacio elevado construido sobre el suelo. La brecha entre el suelo original y el suelo elevado se utiliza para alojar cableado, sistemas de refrigeración y otros equipos del centro de datos. Este sistema facilita una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de servidores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Existen principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte delantera del rack mira hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los racks y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los racks mira hacia el pasillo. Aquí, el calor disipado por los equipos en el rack se dirige hacia la salida de ventilación del CRAC. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Eficiencia en el uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula como: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑒𝑛𝑒𝑟𝑔í𝑎 𝑑𝑒𝑙 𝑐𝑒𝑛𝑡𝑟𝑜 𝑑𝑒 𝑑𝑎𝑡𝑜𝑠)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑒𝑛𝑒𝑟𝑔í𝑎 𝑑𝑒 𝑒𝑞𝑢𝑖𝑝𝑜𝑠 𝑑𝑒 𝑇𝐼). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añaden componentes adicionales (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Suministro de alimentación ininterrumpida (SAI) | Es un dispositivo conectado en serie con el suministro de energía de la red, que almacena energía en baterías de modo que el suministro del SAI sea continuo a los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido y evitar tiempos de inactividad. Las instalaciones de los centros de datos cuentan con generadores diésel y, habitualmente, se almacena diésel para 48 horas en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesario más uno', indica la configuración de equipos adicionales disponibles para evitar tiempos de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, entonces para alcanzar el nivel N+1 se requeriría un sistema SAI adicional. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre los racks de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y un sistema de distribución de energía (desde la red eléctrica de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de disipación de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que cuenta con componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo más tolerante a fallos de centro de datos. Un centro de datos de Nivel 4 cuenta con múltiples componentes de energía y refrigeración redundantes e independientes, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen alimentación dual, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o cuyo número de racks instalables es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de piso de entre 5.001 y 20.000 pies cuadrados, o cuyo número de racks instalables está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de piso de entre 20.001 y 75.000 pies cuadrados, o cuyo número de racks instalables está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de piso de entre 75.001 y 225.000 pies cuadrados, o cuyo número de racks instalables está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o cuyo número de racks instalables es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son mayoritariamente utilizados por pequeñas y medianas empresas (pymes). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de entre 250 kW y 4 MW. Estos servicios son mayoritariamente utilizados por medianas y grandes empresas. |

| Colocación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores OTT (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cable de cobre y cable de fibra óptica tanto en uso residencial como comercial. El cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir 100-200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se someten a pruebas en comparación con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción