Tamaño y Participación del Mercado de Computación en la Nube en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

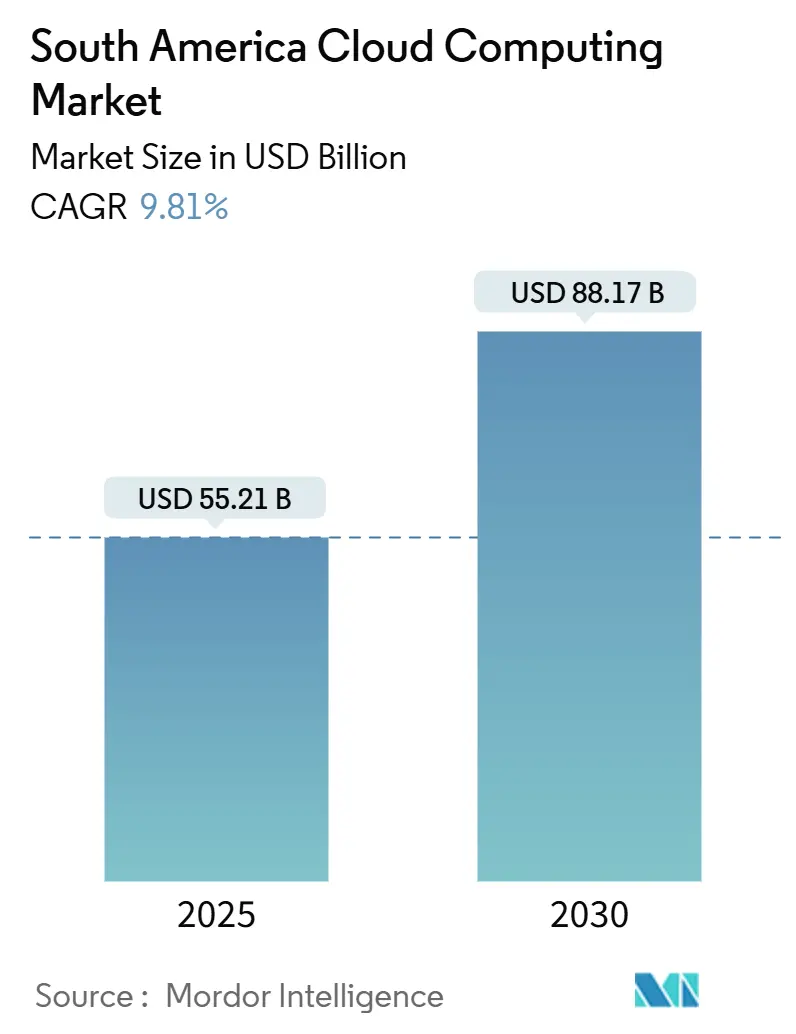

| Tamaño del Mercado (2025) | 55.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 88.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.81% CAGR |

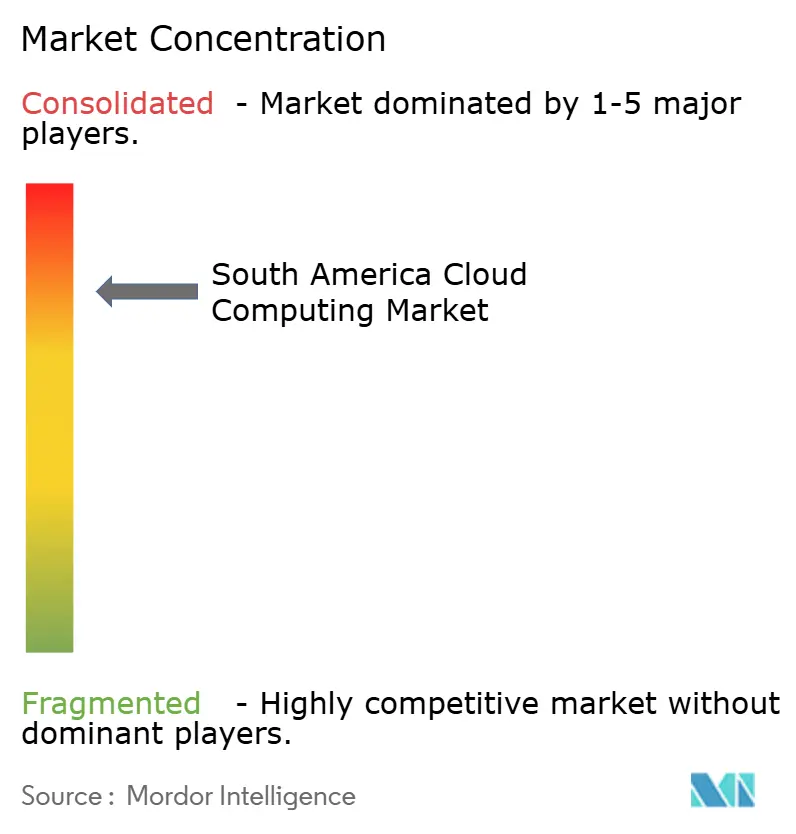

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube en América del Sur por Mordor Intelligence

El tamaño del mercado de computación en la nube en América del Sur se situó en USD 55,21 mil millones en 2025 y se prevé que alcance los USD 88,17 mil millones en 2030, lo que refleja una CAGR del 9,81% durante el período. La tendencia al alza está impulsada por gastos de capital en máximos históricos destinados a centros de datos de hiperescala, políticas gubernamentales favorables a la innovación y una digitalización empresarial generalizada que ahora prioriza las plataformas en la nube preparadas para la IA por encima de las migraciones de tipo lift-and-shift. La intensificación de la competencia entre Amazon Web Services, Microsoft Azure y Google Cloud ha acelerado el despliegue de infraestructura regional, mientras que las directivas de nube soberana están fomentando arquitecturas híbridas que equilibran el cumplimiento de la residencia de datos con la escalabilidad global. Las inversiones en fibra hasta el hogar y en backhaul de 5G están eliminando los cuellos de botella de latencia para el análisis en tiempo real, y las líneas de crédito dedicadas están permitiendo a las pequeñas y medianas empresas (pymes) financiar la adopción de la nube a tasas preferenciales. En conjunto, estas fuerzas están ampliando la base direccionable y sustentando una demanda sostenida de plataformas en la nube en todos los sectores del mercado de computación en la nube en América del Sur.

Conclusiones Clave del Informe

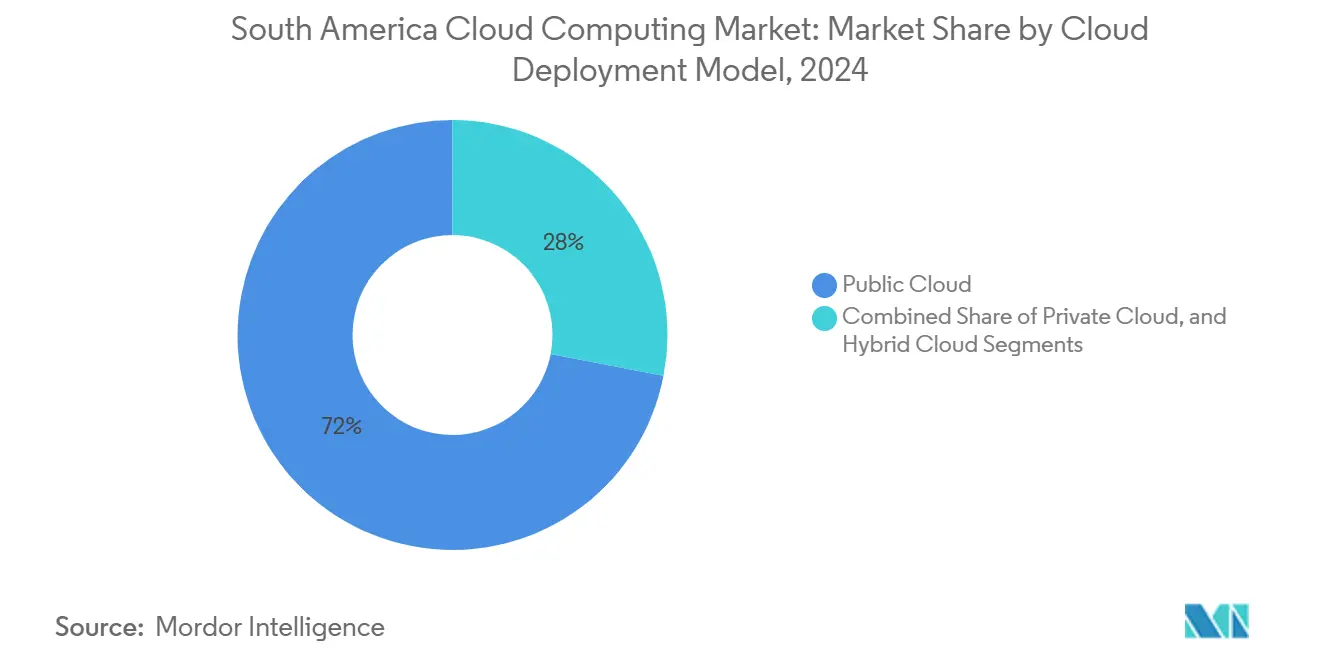

- Por modelo de implementación en la nube, la nube pública lideró con una participación de ingresos del 71,97% del mercado de computación en la nube en América del Sur en 2024, mientras que se proyecta que la nube híbrida avance a una CAGR del 11,04% hasta 2030.

- Por modelo de servicio, el Software como Servicio (SaaS) representó el 53,19% del tamaño del mercado de computación en la nube en América del Sur en 2024; se espera que la Plataforma como Servicio (PaaS) se expanda a una CAGR del 10,35% hasta 2030.

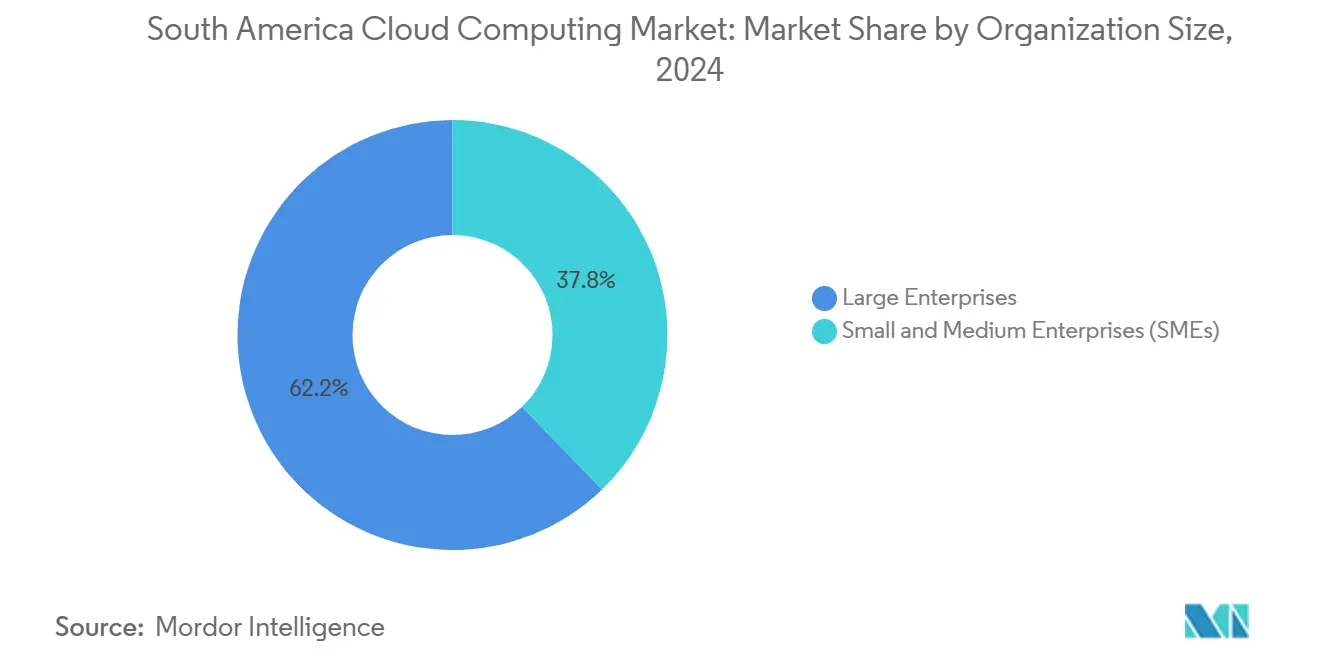

- Por tamaño de organización, las grandes empresas representaron el 62,24% del mercado de computación en la nube en América del Sur en 2024, pero se prevé que las pymes crezcan a una CAGR del 10,07% entre 2025 y 2030.

- Por industria de usuario final, la banca, los servicios financieros y los seguros captaron el 21,13% de la participación del mercado de computación en la nube en América del Sur en 2024, mientras que el comercio minorista está preparado para una CAGR del 10,46% hasta 2030.

- Por geografía, Brasil mantuvo el 42,39% de la participación del mercado de computación en la nube en América del Sur en 2024; se prevé que Argentina registre la CAGR más rápida del 10,71% durante el horizonte de pronóstico.

Tendencias e Información del Mercado de Computación en la Nube en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas aceleradas de transformación digital en las empresas | +2.8% | Brasil, Colombia, Argentina, Chile | Mediano plazo (2-4 años) |

| Políticas gubernamentales favorables que promueven la adopción de la nube | +2.1% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Creciente penetración de la conectividad a internet de alta velocidad | +1.9% | Noreste de Brasil, Colombia, zonas urbanas de Argentina | Corto plazo (≤ 2 años) |

| Preferencia creciente por la implementación híbrida y multinube | +1.6% | Brasil y operaciones transfronterizas | Mediano plazo (2-4 años) |

| Beneficios de eficiencia de costos y flexibilidad operativa | +1.2% | Enfocado en pymes en toda la región | Corto plazo (≤ 2 años) |

| Expansión de la huella regional de centros de datos por parte de los principales proveedores | +1.5% | Chile, Brasil, Uruguay | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Aceleradas de Transformación Digital en las Empresas

Las estrategias empresariales han evolucionado desde la migración básica de cargas de trabajo hacia modelos de negocio con IA integrada, con el 73% de las organizaciones sudamericanas planeando operacionalizar la IA en los próximos 12 meses. Las cargas de trabajo de IA requieren entre 10 y 50 veces más capacidad de cómputo que las aplicaciones tradicionales, lo que lleva a las empresas a reservar capacidad de expansión en nubes públicas, incluso cuando los lagos de datos permanecen en las instalaciones propias. La hoja de ruta de digitalización industrial de Brasil tiene como objetivo aumentar la penetración de la manufactura inteligente al 50% de las fábricas para 2033, catalizando así un gasto sostenido en la nube. [1]Agência Gov, "Investimentos de R$ 186,6 bilhões impulsionam transformação digital da indústria brasileira," agenciagov.ebc.com.br

El programa de USD 2.700 millones de Microsoft en Brasil destina la capacitación en IA a 5 millones de ciudadanos, lo que indica que los hiperescaladores consideran la habilitación de la fuerza laboral como un generador de demanda y no como una iniciativa filantrópica. A medida que las adquisiciones se centran en la profundidad de la plataforma, la diferenciación competitiva se desplaza desde los precios de infraestructura básica hacia las herramientas integradas de IA, datos y desarrollo.

Políticas Gubernamentales Favorables que Promueven la Adopción de la Nube

Los marcos de política reconcilian cada vez más la soberanía con la competitividad. La OSIC 15/2024 de Brasil establece reglas unificadas de seguridad en la nube para las cargas de trabajo federales y aclara las condiciones para el procesamiento transfronterizo de datos. Las zonas de libre comercio de Argentina para centros de datos ofrecen alivio fiscal que mejora los perfiles de retorno de los proyectos, mientras que una plantilla de mercado digital respaldada por el Banco Mundial estandariza los criterios de compra del sector público. [2]Banco Mundial, "Transformando el gobierno a través de la contratación inteligente," worldbank.orgLa política nacional de banda ancha e IA de Ecuador demuestra que las economías más pequeñas pueden replicar el modelo para canalizar la inversión en la nube hacia un crecimiento inclusivo. [3]BNamericas, "La nueva política de transformación digital de Ecuador," bnamericas.com Las reglas más claras reducen el riesgo de cumplimiento y alargan los horizontes de recuperación de la inversión, reforzando así la trayectoria de crecimiento del mercado de computación en la nube en América del Sur.

Creciente Penetración de la Conectividad a Internet de Alta Velocidad

Las redes troncales de fibra y la densificación del 5G están cerrando la brecha de latencia entre zonas urbanas y rurales. Brisanet ha desplegado 61.000 km de FTTH en el Noreste de Brasil y ha vinculado sus activos de 5G a micro centros de datos distribuidos que localizan el tráfico para cargas de trabajo en el borde. La adquisición de torres por USD 975 millones de SBA Communications a Millicom añade 7.000 sitios, mejorando la cobertura de última milla, fundamental para el IoT habilitado por la nube. El plan de inversión de USD 1.000 millones de V.tal profundiza las rutas de interconexión de hiperescala, garantizando que las nubes empresariales alcancen umbrales de rendimiento inferiores a 10 ms, esenciales para las cargas de trabajo de análisis predictivo. Estas mejoras se traducen directamente en una mayor intensidad de uso, ampliando así la base direccionable del mercado de computación en la nube en América del Sur.

Preferencia Creciente por la Implementación Híbrida y Multinube

La heterogeneidad regulatoria y las preocupaciones por la dependencia de un único proveedor están orientando las arquitecturas hacia soluciones híbridas. El despliegue de Microsoft y Oracle Database@Azure en Brasil Sur permite a las industrias reguladas mantener sus bases de datos Oracle mientras aprovechan los análisis de Azure dentro de la misma instalación. La opción de Nube Distribuida con aislamiento de red de Google Cloud proporciona a los clientes brasileños capacidad de IA soberana donde todos los datos de entrenamiento permanecen en el país. Las instituciones financieras también citan la cobertura de continuidad del negocio como razón para evitar la dependencia de un único proveedor. A medida que los patrones híbridos maduran, las plataformas de orquestación se vuelven fundamentales, expandiendo la demanda más allá del cómputo básico hacia herramientas de gobernanza y observabilidad dentro del mercado de computación en la nube en América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones persistentes sobre privacidad y seguridad de datos | -1.8% | LGPD de Brasil, mandatos de soberanía de Argentina | Mediano plazo (2-4 años) |

| Disponibilidad limitada de fuerza laboral con habilidades en la nube | -1.4% | Ciudades secundarias regionales, roles de IA y seguridad | Largo plazo (≥ 4 años) |

| Desafíos de latencia en zonas rurales | -0.9% | Interior de Brasil, zonas rurales de Colombia | Corto plazo (≤ 2 años) |

| Cumplimiento complejo en múltiples jurisdicciones | -0.7% | Empresas multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Privacidad y Seguridad de Datos

La LGPD de Brasil, combinada con las normas del Banco Central para datos financieros, obliga a los proveedores a ofrecer visibilidad granular sobre los procesos de aislamiento de inquilinos y cifrado. Estatutos similares pero no idénticos en Argentina y Chile complican las arquitecturas multirregión. Google Cloud aborda el problema con opciones de residencia para los servicios de Gemini que nunca abandonan el territorio brasileño, pero estas implementaciones dedicadas inflan las estructuras de costos. Las empresas siguen citando las vulnerabilidades de API y las amenazas internas como barreras materiales, lo que ralentiza las migraciones en los sectores regulados y modera la expansión general del mercado de computación en la nube en América del Sur.

Disponibilidad Limitada de Fuerza Laboral con Habilidades en la Nube

Se estima que la brecha de habilidades digitales en América del Sur dejará más de 2 millones de puestos sin cubrir para 2025, frenando la velocidad de los proyectos. Microsoft y Google han lanzado cada uno programas de capacitación plurianuales, pero el talento sigue concentrado en los centros metropolitanos, dejando a las pymes provinciales con acceso limitado a profesionales certificados. La escasez es aguda para los ingenieros de IA y los arquitectos de seguridad en la nube, donde la remuneración ahora rivaliza con los niveles de referencia de América del Norte. Sin una aceleración en la mejora de habilidades, los plazos de implementación se alargarán, frenando la adopción a corto plazo del mercado de computación en la nube en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación en la Nube: Las Estrategias Híbridas Impulsan la Modernización Empresarial

Los sistemas híbridos están redefiniendo la ubicación de las cargas de trabajo. La nube pública retiene el 71,97% de la participación del mercado de computación en la nube en América del Sur, principalmente para cargas de trabajo de front-end elástico y análisis. Sin embargo, se prevé que el segmento híbrido registre una CAGR del 11,04%, lo que refleja las presiones regulatorias sobre la custodia de datos y la necesidad de procesamiento en el borde con baja latencia. Las instituciones financieras y las multinacionales implementan datos sensibles en instancias privadas mientras amplían su capacidad a recursos públicos para el entrenamiento de modelos de IA, garantizando el cumplimiento sin sacrificar la agilidad.

Las ofertas de nube soberana impulsan esta tendencia. La Nube Distribuida con aislamiento de red de Google y las implementaciones de zonas locales de Microsoft demuestran la disposición de los proveedores a ofrecer servicios específicos por región que cumplan con los estatutos de localización. Estos movimientos amplían el tamaño del mercado de computación en la nube en América del Sur al alentar a sectores anteriormente reticentes, como la administración pública y la salud, a iniciar migraciones por fases.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Los Servicios de Plataforma Aceleran la Velocidad de Desarrollo

El Software como Servicio continúa representando el 53,19% del gasto, favorecido por sus rápidos retornos en productividad. Sin embargo, la Plataforma como Servicio es el líder en impulso con una CAGR del 10,35%, a medida que los desarrolladores se orientan hacia microservicios en contenedores, entornos de trabajo de bajo código e marcos integrados de MLOps. [4]Globant, "Formulario 20-F 2024," globant.comLas empresas buscan entornos de ejecución abstraídos que reduzcan los ciclos de aprovisionamiento de semanas a minutos, incorporando al mismo tiempo controles de seguridad.

La adopción de PaaS aumenta directamente el tamaño del mercado de computación en la nube en América del Sur para aceleradores de IA y servicios orientados a eventos. El lanzamiento de Vertex AI de Google en São Paulo y el entorno de IA generativa Bedrock de AWS ilustran la dinámica de la carrera entre hiperescaladores. Para las pymes, los estudios de bajo código permiten ofrecer servicios digitales sin necesidad de grandes equipos de ingeniería internos, democratizando así la innovación en toda la región.

Por Tamaño de Organización: El Crecimiento de las Pymes Supera la Adopción Empresarial

Las grandes organizaciones contribuyeron con el 62,24% de los ingresos de 2024, aprovechando los esquemas multinube para armonizar el cumplimiento regional con los catálogos de servicios globales. Las pymes, apoyadas por la línea de crédito del BNDES de Brasil que comienza en el 6,13% para las regiones del norte, superarán a las empresas establecidas con una CAGR del 10,07%.

A medida que los precios de pago por uso convergen con las curvas de depreciación de las instalaciones propias, la participación del mercado de computación en la nube en América del Sur en manos de las pymes está destinada a expandirse. Las iniciativas de fuerza laboral, como el programa de AWS y Escola da Nuvem para certificar a 6.000 profesionales para 2025, se dirigen directamente a este grupo, superando las barreras de adopción que históricamente han limitado la penetración de la nube fuera de las ciudades de primer nivel.

Por Industria de Usuario Final: Los Servicios Financieros Lideran Mientras el Comercio Minorista se Acelera

Las instituciones de servicios financieros mantuvieron el 21,13% de la participación en los ingresos de 2024, implementando la nube para la modernización de la banca central, el análisis de riesgos y los rieles de pago instantáneo como PIX. El comercio minorista, impulsado por el comercio electrónico y la personalización omnicanal, registrará la CAGR más rápida del segmento del 10,46%, impulsando la demanda de motores de recomendación y visibilidad del inventario a escala.

El auge de la telemedicina en el sector salud y los proyectos de Industria 4.0 en manufactura añaden un impulso adicional al mercado de computación en la nube en América del Sur. Las cargas de trabajo gubernamentales, ejemplificadas por el Gov.br de Brasil que atiende a 155 millones de usuarios registrados, destacan los beneficios de escala de la adopción en el sector público y sientan precedentes para las administraciones vecinas.

Análisis Geográfico

Brasil, que captura el 42,39% del gasto de 2024, ancla el ecosistema regional. PIX procesa aproximadamente USD 300.000 millones mensuales, lo que subraya los volúmenes de transacciones que requieren infraestructuras en la nube resilientes. Un plan combinado de digitalización público-privado de BRL 186.600 millones (USD 36.700 millones) y despliegues de hiperescala como el de las TPU Trillium de Google garantizan que Brasil siga siendo el principal centro para las cargas de trabajo de IA. La inversión de USD 2.700 millones de Microsoft amplifica aún más el talento disponible y la densidad de centros de datos.

Argentina es el mercado de más rápido crecimiento con una CAGR del 10,71%. Las zonas de datos libres de aranceles aduaneros, junto con las reformas de ciberseguridad, están atrayendo a los proveedores, mientras que la base exportadora de servicios de software del país genera una comunidad de compradores sofisticada. La selección de Chile para la región de AWS de USD 4.000 millones y el alojamiento en Uruguay del campus de USD 850 millones de Google ilustran cómo las naciones más pequeñas aprovechan la estabilidad política y los perfiles de energía verde para atraer capital de hiperescala.

Los mercados del resto de América del Sur, como Colombia, Perú y Ecuador, se benefician de los aterrizajes de cables submarinos que reducen la latencia entre puntos de presencia. La expansión de USD 130 millones de Equinix en Santiago y la estrategia de torres de SBA Communications mejoran el rendimiento de última milla, habilitando casos de uso en tiempo real en sectores como la tecnología agrícola y la minería. A medida que la conectividad se iguala, los clientes regionales ganan la confianza para comprometer cargas de trabajo de misión crítica a la nube, ampliando la penetración del mercado de computación en la nube en América del Sur.

Panorama Competitivo

La concentración del mercado es moderada. AWS, Microsoft y Google dominan colectivamente los ingresos principales de IaaS y PaaS, pero cooperan cada vez más, como se observa en la alineación de Microsoft y Oracle en Database@Azure, para ofrecer a las empresas pilas integradas en lugar de forzar la dependencia de un único proveedor. Los integradores regionales como Globant capitalizan las certificaciones multinube, capturando el 22,1% de los ingresos sudamericanos de proyectos de transformación que integran los servicios de los proveedores en hojas de ruta personalizadas.

Los operadores de telecomunicaciones están pivotando hacia roles de "empresa tecnológica". El despliegue de 5G más centros de datos en el borde de Brisanet apunta al Noreste de Brasil desatendido, mientras que las adquisiciones de torres de SBA Communications la posicionan como un actor de infraestructura troncal. Las variantes de nube soberana diferencian a los proveedores al incorporar garantías de residencia y cumplimiento, y quienes invierten en capacitación local obtienen preferencia en las licitaciones del sector público.

Las oportunidades de espacio en blanco persisten en la colocación optimizada para IA, el análisis en el borde y el SaaS específico por sector vertical. Los participantes de capital privado, como la plataforma de centros de datos de USD 1.000 millones de Patria, confirman que la infraestructura sigue siendo una clase de activo atractiva, lo que sugiere que nuevos competidores ingresarán incluso cuando los actores establecidos profundicen su presencia. En conjunto, la dinámica competitiva favorece las asociaciones de ecosistema que ofrecen interoperabilidad, confianza y relevancia local en todo el mercado de computación en la nube en América del Sur.

Líderes de la Industria de Computación en la Nube en América del Sur

Microsoft Corporation

Huawei Technologies Co., Ltd.

Google LLC (Alphabet Inc.)

IBM Corporation

Amazon Web Services (AWS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Patria Investimentos lanzó una plataforma de centros de datos de hiperescala respaldada por USD 1.000 millones.

- Mayo 2025: Amazon Web Services comprometió USD 4.000 millones para su primera región en Chile, operativa en el segundo semestre de 2026.

- Abril 2025: El Foro Económico Mundial destacó el avance de la infraestructura pública digital de Brasil.

- Marzo 2025: Oracle y Microsoft extendieron Database@Azure a Brasil Sur.

Alcance del Informe del Mercado de Computación en la Nube en América del Sur

La computación en la nube ofrece una amplia gama de servicios informáticos a través de Internet. Estos servicios incluyen servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia. Las principales ventajas de la computación en la nube son la innovación acelerada, la asignación flexible de recursos y las economías de escala. Los clientes generalmente pagan solo por los servicios que utilizan. Este enfoque reduce los costos operativos, mejora la eficiencia de la infraestructura y permite escalar para satisfacer las demandas empresariales en evolución.

El Informe del Mercado de Computación en la Nube en América del Sur está Segmentado por Modelo de Implementación en la Nube (Nube Pública, Nube Privada y Nube Híbrida), Modelo de Servicio (IaaS, PaaS y SaaS), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Industria de Usuario Final (Manufactura, Educación, Comercio Minorista, Transporte y Logística, Salud, BFSI, Telecomunicaciones y TI, Gobierno y Sector Público, y Otras Industrias de Usuario Final), y País (Brasil, Argentina, Colombia y Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Manufactura |

| Educación |

| Comercio Minorista |

| Transporte y Logística |

| Salud |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Modelo de Implementación en la Nube | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Industria de Usuario Final | Manufactura |

| Educación | |

| Comercio Minorista | |

| Transporte y Logística | |

| Salud | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otras Industrias de Usuario Final | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en la nube en América del Sur?

Se proyecta que el mercado de computación en la nube en América del Sur se expanda a una CAGR del 9,81% desde USD 55.210 millones en 2025 hasta USD 88.170 millones en 2030.

¿Qué país representa la mayor participación en los ingresos regionales de la nube?

Brasil capturó el 42,39% del gasto de 2024, sustentado por servicios digitales del sector público a gran escala e inversiones concentradas en centros de datos de hiperescala.

¿Por qué están ganando terreno las arquitecturas híbridas?

Las empresas necesitan mantener los datos sensibles en sus instalaciones propias para cumplir con las normativas, mientras acceden a la capacidad elástica de la nube pública para la IA y el análisis, lo que impulsa las implementaciones híbridas a una CAGR prevista del 11,04%.

¿Qué modelo de servicio está creciendo más rápido?

Se espera que la Plataforma como Servicio crezca a una CAGR del 10,35% a medida que las empresas adoptan herramientas de bajo código y MLOps integrado para acelerar la entrega de aplicaciones.

¿Cuál es el mayor desafío para la adopción de la nube?

La escasez de profesionales con habilidades en la nube, especialmente en ingeniería de IA y arquitectura de seguridad, está ralentizando los plazos de los proyectos en las ciudades secundarias.

¿Qué sector vertical muestra el mayor potencial futuro?

Se prevé que el comercio minorista registre una CAGR del 10,46% hasta 2030, impulsado por el crecimiento del comercio electrónico y la demanda de experiencias personalizadas para el cliente potenciadas por el análisis en la nube.

Última actualización de la página el: