Tamaño y Participación del Mercado de Ácido Láctico de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

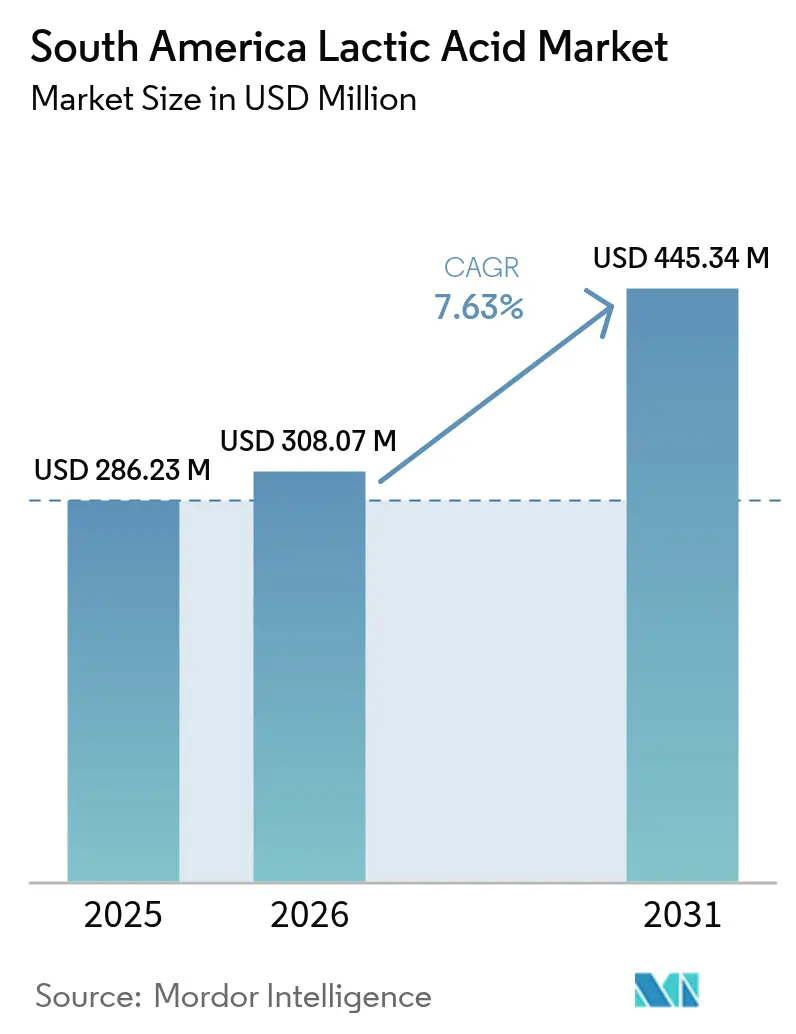

| Tamaño del mercado en el año base (2025) | 286.23 Millones de dólares |

| Tamaño del Mercado (2026) | 308.07 Millones de dólares |

| Tamaño del Mercado (2031) | 445.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Láctico de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de ácido láctico de América del Sur crezca de USD 286,23 millones en 2025 a USD 308,07 millones en 2026, y se prevé que alcance USD 445,34 millones en 2031 a una CAGR del 7,63% durante el período 2026-2031. Este auge está impulsado en gran medida por una creciente demanda de productos químicos de base biológica, respaldada por las ricas reservas de materias primas de caña de azúcar y maíz de la región. Además, las políticas energéticas e industriales de apoyo de Brasil desempeñan un papel fundamental. El sector de procesamiento de alimentos se está orientando hacia formulaciones de etiqueta limpia, mientras que las industrias farmacéutica y de cuidado personal están ampliando su espectro de aplicaciones, impulsando el crecimiento del mercado. Los matices geográficos influyen significativamente en la dinámica del mercado. El complejo integrado de caña de azúcar de Brasil constituye la columna vertebral del suministro regional, garantizando un abastecimiento constante de materias primas. Colombia está emergiendo rápidamente como el mercado de consumo de más rápido crecimiento, impulsado por una mayor demanda en diversos sectores. En contraste, Argentina y Chile se están enfocando en nichos de precios premium, atendiendo aplicaciones específicas. El panorama competitivo es moderadamente intenso, presentando oportunidades tanto para entidades regionales como para corporaciones globales. Las empresas se están concentrando en grados y aplicaciones de alto valor, con el objetivo de consolidar su presencia en este mercado en expansión.

Conclusiones Clave del Informe

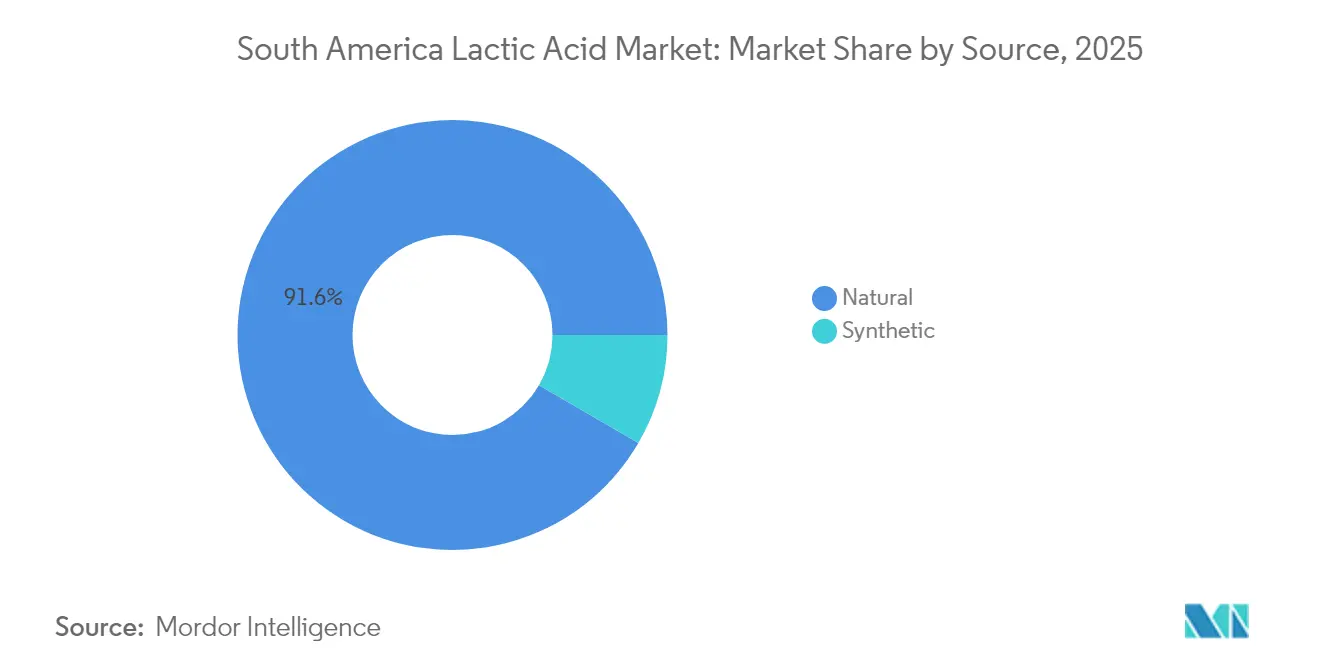

- Por fuente, el ácido láctico natural representó el 91,62% de la participación del mercado de ácido láctico de América del Sur en 2025 y se proyecta que crezca a una CAGR del 8,11% hasta 2031.

- Por forma, el segmento líquido representó el 59,58% del tamaño del mercado de ácido láctico de América del Sur en 2025; se proyecta que el polvo/gránulos crezca a una CAGR del 9,02% hasta 2031.

- Por grado, el grado alimentario capturó una participación de ingresos del 64,78% en 2025, mientras que el grado farmacéutico está proyectado para expandirse a una CAGR del 9,41% hasta 2031.

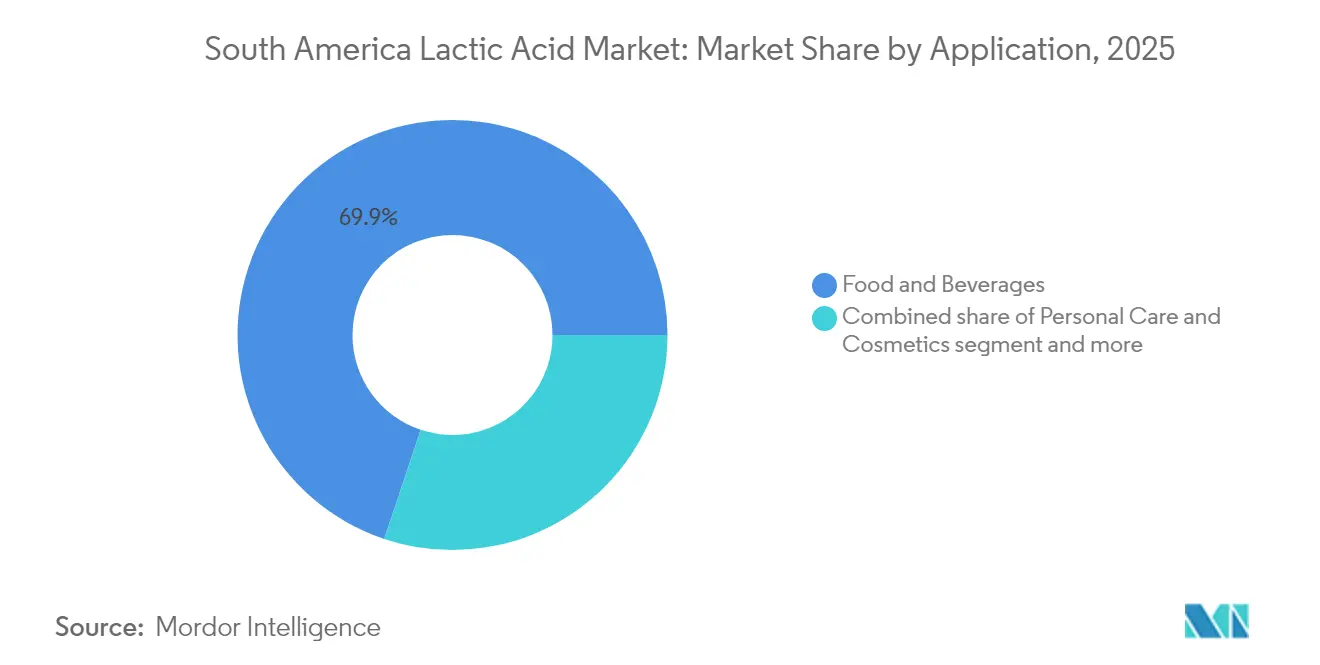

- Por aplicación, alimentos y bebidas representaron el 69,86% del tamaño del mercado de ácido láctico de América del Sur en 2025; cuidado personal y cosméticos lidera el crecimiento con una CAGR del 9,06% hasta 2031.

- Por geografía, Brasil lideró con una participación de ingresos del 47,62% en 2025, mientras que Colombia registra la CAGR más rápida del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ácido Láctico de América del Sur*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del procesamiento de alimentos de origen vegetal en Brasil que impulsa la demanda de acidulantes naturales | +1.8% | Brasil, con efecto secundario en Argentina y Colombia | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por conservantes de etiqueta limpia en el segmento de panadería | +1.4% | Regional, con mayor adopción en Brasil y Chile | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la producción de productos químicos de base biológica a partir de caña de azúcar en Brasil | +1.2% | Brasil, con presión competitiva en los mercados vecinos | Largo plazo (≥ 4 años) |

| Mayor utilización de ácido láctico en acidificantes para alimentación de ganado para combatir la prohibición de antibióticos | +1.0% | Regional, con ganancias tempranas en Brasil, Argentina y Colombia | Mediano plazo (2-4 años) |

| Empresas farmacéuticas que adoptan ácido láctico para formulaciones de medicamentos tópicos en dermatología | +0.9% | Mercados urbanos en Brasil, Argentina y Chile | Largo plazo (≥ 4 años) |

| Creciente demanda de alternativas lácteas fermentadas en mercados urbanos de América del Sur | +0.7% | Centros urbanos en Brasil, Argentina y Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del procesamiento de alimentos de origen vegetal en Brasil que impulsa la demanda de acidulantes naturales

El sector de alimentos de origen vegetal de Brasil está experimentando avances regulatorios significativos, que se espera impulsen la adopción de acidulantes naturales en los procesos de fabricación. Organismos reguladores como ANVISA y MAPA están refinando activamente sus marcos normativos para productos de origen vegetal. Estas actualizaciones tienen como objetivo eliminar la confusión del consumidor al tiempo que establecen estándares claros de identidad mínima y calidad. Este cambio regulatorio está fomentando una demanda estandarizada de conservantes naturales, con el ácido láctico emergiendo como una solución clave[1]Asociación Internacional de Abogados, "El marco regulatorio de los alimentos de origen vegetal en Brasil", www.ibanet.org. Las regulaciones propuestas exigen un etiquetado claro para distinguir los productos de origen vegetal de los de origen animal, alentando a los fabricantes a adoptar acidulantes naturales que se alineen con estrategias de etiqueta limpia y enfocadas en la sostenibilidad. Las instalaciones de procesamiento están integrando cada vez más el ácido láctico en sus operaciones, aprovechando sus beneficios para el control del pH y la extensión de la vida útil en diversas aplicaciones, incluidas las alternativas de carne de origen vegetal, los sustitutos lácteos y los productos fermentados. El énfasis del sector en la innovación, particularmente en el desarrollo de ofertas de origen vegetal y etiqueta limpia, está impulsando aún más la demanda de acidulantes naturales. Estos ingredientes no solo cumplen con los requisitos regulatorios en evolución, sino que también satisfacen las crecientes expectativas de los consumidores de formulaciones de productos sostenibles y transparentes. Esta doble alineación con las tendencias regulatorias y del mercado posiciona a los acidulantes naturales como componentes esenciales en el crecimiento continuo del sector de alimentos de origen vegetal de Brasil.

Creciente preferencia del consumidor por conservantes de etiqueta limpia en el segmento de panadería

El movimiento de etiqueta limpia está impulsando cambios significativos en las formulaciones de panadería de América del Sur, ya que los consumidores exigen cada vez más transparencia e ingredientes naturales en lugar de alternativas sintéticas. Los ácidos orgánicos, en particular el ácido láctico, están emergiendo como componentes clave debido a su doble funcionalidad. El ácido láctico combate eficazmente los patógenos transmitidos por los alimentos, como E. coli y Salmonella, a través de su doble mecanismo de reducción del pH y acción antimicrobiana directa, todo ello manteniendo la calidad sensorial de los productos horneados. Esta capacidad permite a los formuladores reemplazar los conservantes sintéticos sin comprometer los estándares de seguridad alimentaria. En respuesta a esta creciente demanda, los fabricantes de panadería brasileños están adoptando soluciones a base de ácido láctico que no solo extienden la vida útil, sino que también se alinean con las declaraciones de etiqueta limpia. Más allá de la conservación, los derivados del ácido láctico, como PURACAL® PP, se están utilizando para reducir la formación de acrilamida, un compuesto nocivo generado durante los procesos de horneado. Esta funcionalidad adicional destaca la versatilidad del ácido láctico, convirtiéndolo en un ingrediente estratégico para los fabricantes de panadería. Al abordar las preferencias de los consumidores por ingredientes naturales y cumplir con las estrictas regulaciones de seguridad alimentaria, el ácido láctico está desempeñando un papel fundamental en la transformación del mercado de panadería en América del Sur.

Incentivos gubernamentales para la producción de productos químicos de base biológica a partir de caña de azúcar en Brasil

El sólido marco de política de biocombustibles de Brasil está generando oportunidades significativas para la producción de ácido láctico a través del desarrollo de biorrefinerías integradas y la optimización de materias primas. La ley "Combustible del Futuro" exige un aumento en la mezcla de etanol del 22% al 27% y de biodiesel del 14% al 20% para 2030, fortaleciendo la cadena de valor de la caña de azúcar y promoviendo prácticas energéticas sostenibles[2]Presidencia de la República, "Lula promulga la ley Combustible del Futuro: 'Brasil liderará la mayor revolución energética del mundo'", www.gov.br. El enfoque de esta política en mejorar la matriz de energía renovable crea oportunidades posteriores para que los productores de productos químicos capitalicen las materias primas derivadas de la caña de azúcar para aplicaciones de alto valor más allá de la producción de combustible, como los bioplásticos y otros productos bioquímicos. Además, el Programa Nacional de Movilidad Verde e Innovación de Brasil (Mover) ha asignado BRL 3.500 millones en incentivos fiscales para 2024, con aumentos anuales planificados para fomentar prácticas industriales respetuosas con el medio ambiente. Estos incentivos están dirigidos específicamente a empresas que adoptan métodos de producción sostenibles y que trasladan sus operaciones a Brasil, ofreciendo ventajas competitivas a los productores de ácido láctico que utilizan materias primas de base biológica. Al integrar la producción de biocombustibles y bioquímicos, los fabricantes pueden lograr economías de escala, reducir los costos de producción y beneficiarse de inversiones en infraestructura compartida, consolidando aún más la posición de Brasil como líder mundial en la producción química sostenible.

Mayor utilización de ácido láctico en acidificantes para alimentación de ganado para combatir la prohibición de antibióticos

En América del Sur, la evolución de las regulaciones ganaderas está impulsando la adopción de acidificantes para alimentación a base de ácido láctico, ya que los productores se alejan de los antibióticos promotores del crecimiento. Países como Argentina, Brasil, Chile, Colombia y Uruguay han implementado sistemas de autorización de comercialización para productos médicos veterinarios. Entre estos, cuatro países han prohibido el uso de promotores del crecimiento derivados de antibióticos de importancia crítica, creando un entorno regulatorio que fomenta el uso de alternativas de ácidos orgánicos. Estas alternativas no solo apoyan el rendimiento animal, sino que también se alinean con las estrategias de prevención de la resistencia antimicrobiana (RAM), que se están convirtiendo en una prioridad en toda la región. Brasil, en particular, está preparado para un crecimiento significativo en su mercado de nutrición animal durante el período de pronóstico. ADM, un actor clave en la industria, amplió su capacidad de producción en un 40% en 2024 mediante el establecimiento de nuevas instalaciones de premezcla en Paraná. Esta expansión está diseñada estratégicamente para atender tanto los mercados domésticos como los regionales, con un enfoque en formulaciones personalizadas para los sectores avícola y acuícola. El ácido láctico desempeña un papel fundamental en estas formulaciones, ofreciendo el doble beneficio del control de patógenos y la mejora de la eficiencia de conversión alimentaria. Además, la fermentación de bacterias de ácido láctico es reconocida por su capacidad para mejorar la biodisponibilidad de nutrientes al tiempo que reduce la formación de compuestos nocivos. Este proceso apoya la salud animal y mejora la economía de producción, convirtiéndolo en una solución valiosa para las operaciones de ganadería intensiva. A medida que los marcos regulatorios continúan evolucionando, se espera que la demanda de soluciones de alimentación sostenibles y que mejoran el rendimiento crezca, dando forma aún más a la dinámica del mercado en América del Sur.

Análisis del Impacto de las Restricciones del Mercado de Ácido Láctico de América del Sur*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas (maíz, caña de azúcar) que afecta los márgenes de producción | -1.6% | Brasil principalmente, con efectos secundarios en Argentina | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de infraestructura de fermentación de grado alimentario fuera de Brasil | -1.2% | Argentina, Colombia, Chile, Perú | Mediano plazo (2-4 años) |

| Normas estrictas de eliminación de efluentes que aumentan los costos operativos en los países andinos | -0.8% | Chile, Perú, Colombia | Largo plazo (≥ 4 años) |

| Competencia de acidulantes importados más baratos, como el ácido cítrico de Asia | -0.9% | Regional, con mayor impacto en Argentina y Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas (maíz, caña de azúcar) que afecta los márgenes de producción

Los productores de ácido láctico de América del Sur enfrentan presiones significativas sobre los márgenes debido a la inestabilidad en los precios de las materias primas, impulsada por una mayor volatilidad en los mercados de productos agrícolas influenciada por factores climáticos y de política. En Brasil, la producción de caña de azúcar sigue bajo presión por condiciones climáticas adversas. Se proyecta que la cosecha 2025/26 disminuya un 2% en comparación con la temporada anterior, a pesar de un área de cultivo estable. Esta disminución se atribuye a una caída del 2,3% en la productividad causada por condiciones de sequía en las principales regiones productoras, lo que está elevando los costos de las materias primas para los fabricantes que dependen de sustratos derivados de la caña de azúcar. Simultáneamente, la rápida expansión de la producción de etanol de maíz está intensificando la competencia por las materias primas de maíz. Se espera que el consumo de maíz de Brasil alcance 3.464 millones de bushels en 2024/25, ya que 25 plantas de etanol operativas compiten con las aplicaciones tradicionales de alimentación y alimentos. Este doble desafío de reducción de la disponibilidad de caña de azúcar y mayor demanda de maíz ha llevado los precios internos de las materias primas a sus niveles más altos desde 2022. Para navegar estas presiones, los productores de ácido láctico están optimizando sus estrategias de abastecimiento de materias primas y explorando activamente opciones de sustratos alternativos. Estas medidas son fundamentales para mantener una posición competitiva en un mercado cada vez más moldeado por las interrupciones de la cadena de suministro y el aumento de los costos de insumos.

Disponibilidad limitada de infraestructura de fermentación de grado alimentario fuera de Brasil

Los países vecinos de Brasil enfrentan importantes desafíos de infraestructura que obstaculizan el crecimiento del mercado regional. Los centros industriales establecidos en la región dominan la capacidad de fermentación de grado alimentario, mientras que la infraestructura integrada de ingenios azucareros de Brasil, diseñada para apoyar la producción bioquímica, pone de manifiesto una marcada disparidad. En contraste, las naciones vecinas carecen de la base industrial necesaria para los procesos de fermentación a gran escala. Argentina aplica regulaciones estrictas para las instalaciones de producción de alimentación animal, que requieren registro y cumplimiento de rigurosos estándares de higiene y sanidad. Estas exigencias regulatorias aumentan significativamente los requisitos de inversión en infraestructura. Las operaciones más pequeñas que buscan ingresar al mercado de producción de ácido láctico enfrentan barreras sustanciales, incluidos los altos costos iniciales para la supervisión técnica y los sistemas de control de calidad. A partir de 2023, el Departamento de Comercio de los Estados Unidos informa que el sector de alimentos procesados de Colombia contribuye con el 28% de su producción manufacturera, pero sigue siendo muy dependiente de las importaciones[3]Departamento de Comercio de los Estados Unidos, "Guía Comercial del País Colombia", www.trade.gov. Esta dependencia se debe principalmente a la capacidad doméstica limitada para producir productos químicos especializados, como el ácido láctico de grado farmacéutico. Si bien esta brecha de infraestructura crea oportunidades para que los actores establecidos se expandan regionalmente, al mismo tiempo plantea desafíos significativos para los nuevos participantes. Sin acceso a instalaciones de fermentación de grado alimentario y sistemas sólidos de garantía de calidad, estos recién llegados enfrentan obstáculos considerables para competir en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ácido Láctico de América del Sur

Por Fuente:

Dominancia del Segmento NaturalEn 2025, el ácido láctico natural ostenta una participación de mercado dominante del 91,62% y está proyectado para expandirse a una sólida CAGR del 8,11% hasta 2031. Este crecimiento está impulsado en gran medida por la rica materia prima agrícola de Brasil y una creciente demanda de los consumidores por ingredientes de base biológica. La sofisticada infraestructura de procesamiento de caña de azúcar de Brasil, fácilmente adaptable para la producción bioquímica, proporciona una ventaja de costo notable sobre sus contrapartes sintéticas. Además, los estrictos estándares de seguridad y eficacia del Ministerio de Agricultura de Brasil para los ingredientes de alimentación natural refuerzan la adopción del ácido láctico de origen natural en la nutrición animal. La reciente promulgación de la Ley N.° 15.070/2024 fortalece aún más el segmento natural, instituyendo rigurosos parámetros de calidad para productos microbianos y biotecnológicos en agricultura y ganadería, garantizando así la consistencia del producto y la expansión del mercado.

Además, impulsado por iniciativas gubernamentales que promueven la producción de productos químicos de base biológica y el creciente uso de ácido láctico natural en productos alimenticios de etiqueta limpia, el mercado está experimentando un crecimiento significativo. En 2023, la Oficina de Investigación Energética de Brasil destacó un volumen récord de procesamiento de caña de azúcar de 713 millones de toneladas, respaldado tanto por la producción de etanol de caña de azúcar como de maíz. Este logro garantiza un suministro confiable de materias primas para los productores de ácido láctico natural. Además, el compromiso del Banco de Desarrollo de América Latina con el desarrollo sostenible y la mejora de la calidad ambiental impulsa aún más la preferencia por los productos químicos naturales sobre los sintéticos en diversas aplicaciones industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma:

Liderazgo de la Forma LíquidaEn 2025, el ácido láctico líquido asegura una participación significativa del 59,58% del mercado, impulsado por su eficiencia operativa en el procesamiento de alimentos a gran escala y su incorporación fluida en las formulaciones de bebidas. La forma líquida ofrece facilidad de manejo y dosificación precisa, que son fundamentales para aplicaciones como la acidificación de productos lácteos, la conservación de carnes y el control del pH en bebidas. Estos atributos lo hacen indispensable en la amplia industria de procesamiento de alimentos de América del Sur. Además, el estricto código alimentario de Argentina, que establece estándares específicos para productos lácteos y aditivos alimentarios, ha fomentado una demanda estandarizada de acidulantes líquidos. Estos acidulantes se integran sin esfuerzo en los sistemas de procesamiento existentes, consolidando aún más su dominio en el mercado.

El segmento de polvo y gránulos está preparado para un rápido crecimiento, con una CAGR proyectada del 9,02% hasta 2031. Este crecimiento está impulsado por la creciente preferencia por formulaciones estables en almacenamiento en aplicaciones de mezclas secas y mercados de exportación, donde las formas concentradas reducen los costos de transporte. El segmento también se beneficia de las aplicaciones industriales, particularmente en el tratamiento de agua. El Banco Mundial ha destacado la necesidad de inversiones significativas en la infraestructura de aguas residuales de América Latina, estimando USD 80.000 millones para alcantarillado y USD 33.000 millones para el tratamiento de aguas residuales entre 2010 y 2030. Estas inversiones crean oportunidades para las formas en polvo en los procesos industriales de tratamiento de agua. Además, el segmento de polvo está ganando terreno en la industria de alimentación animal, donde sus capacidades de mezcla en seco y su vida útil prolongada proporcionan ventajas operativas. Estas características son particularmente valiosas para los fabricantes de alimentos que atienden al creciente sector ganadero de la región, impulsando aún más la expansión del segmento.

Por Grado:

Dominancia del Grado AlimentarioEn 2025, el ácido láctico de grado alimentario ostenta una participación dominante del 64,78% del mercado, destacando su papel fundamental en la próspera industria de procesamiento de alimentos de América del Sur. Esta dominancia está respaldada por marcos regulatorios bien establecidos que garantizan claridad y cumplimiento para las aplicaciones alimentarias. El código alimentario de Argentina proporciona especificaciones precisas para los aditivos alimentarios, mientras que ANVISA de Brasil ofrece directrices claras para la aprobación de ingredientes alimentarios, fomentando la confianza entre los fabricantes. Además, el Departamento de Comercio de los Estados Unidos informa que el sector de alimentos procesados de Colombia representa el 28% de la producción manufacturera del país, con un enfoque creciente en productos saludables y orgánicos que impulsa la demanda de acidulantes naturales como el ácido láctico de grado alimentario. Chile, como el segundo mercado más grande para las exportaciones agrícolas de los Estados Unidos en América Latina, contribuye aún más a la creciente demanda de ingredientes de grado alimentario en aplicaciones de alimentos procesados, consolidando la posición del segmento en el mercado.

El ácido láctico de grado farmacéutico está emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 9,41% hasta 2031. Este crecimiento está impulsado por sus aplicaciones en expansión en formulaciones de medicamentos tópicos y tratamientos dermatológicos, particularmente en mercados urbanos donde la demanda de soluciones avanzadas de atención médica está aumentando. La modernización regulatoria en curso de Perú, liderada por agencias como MINSA, está mejorando los estándares de seguridad farmacéutica y alimentaria, creando un entorno favorable para la adopción del ácido láctico de grado farmacéutico. El rápido crecimiento del segmento también está impulsado por su uso en aplicaciones parenterales y nutracéuticos, donde los estrictos requisitos de calidad permiten oportunidades de precios premium. Los proveedores establecidos con sólidas capacidades de garantía de calidad están bien posicionados para capitalizar esta tendencia, acelerando aún más la expansión del segmento.

Por Aplicación:

Liderazgo de Alimentos y BebidasEn 2025, las aplicaciones de alimentos y bebidas dominan el mercado con una participación del 69,86%, enfatizando el papel indispensable del ácido láctico en la conservación de alimentos, la acidificación y la mejora del sabor en toda América del Sur. Este segmento incluye aplicaciones de panadería que extienden la vida útil del producto, el procesamiento de productos lácteos para regular los niveles de pH, la conservación de carnes para inhibir el deterioro y las formulaciones de bebidas que mejoran los perfiles de sabor. El Acuerdo de Promoción Comercial entre los Estados Unidos y Colombia ha agilizado la entrada al mercado de ingredientes alimentarios, impulsando significativamente la adopción del ácido láctico en el creciente sector de alimentos procesados de Colombia. Además, la creciente demanda de alimentos de conveniencia y productos de etiqueta limpia respalda aún más la expansión de las aplicaciones de ácido láctico en la región.

El segmento de cuidado personal y cosméticos está preparado para crecer a una impresionante CAGR del 9,06% hasta 2031, impulsado por la creciente preferencia de los consumidores por agentes hidratantes naturales y formulaciones antienvejecimiento, particularmente en las áreas urbanas de América del Sur. Este crecimiento está respaldado por una mayor conciencia de las alternativas naturales a los ingredientes sintéticos, con productos de cuidado de la piel premium ganando popularidad entre los consumidores urbanos. Chile, con su alto PIB per cápita y una fuerte inclinación hacia productos importados de alta calidad, presenta oportunidades lucrativas para aplicaciones de cuidado personal premium. Además, el sistema de evaluación ambiental del país promueve el abastecimiento sostenible de ingredientes, mientras que la claridad regulatoria para los ingredientes cosméticos y la rápida urbanización en las principales ciudades de América del Sur crean un entorno favorable para el crecimiento del mercado. El creciente enfoque en productos ecológicos y de origen ético también se alinea con las preferencias cambiantes de los consumidores, impulsando aún más la expansión del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Ácido Láctico de Brasil

El dominio de Brasil en el mercado se atribuye a sus vastos recursos agrícolas, su avanzada infraestructura industrial y su sólido marco de políticas que respaldan la producción de químicos de base biológica. En 2025, Brasil ostenta una participación de mercado dominante del 47,62%, principalmente debido a sus capacidades integradas de procesamiento de caña de azúcar. Los ingenios azucareros del país han realizado una transición hacia biorrefinerías, lo que permite la producción de múltiples bioquímicos a partir de una única corriente de materia prima. Según el informe de evaluación de mercado 2024 del USDA, el sector de procesamiento de alimentos de Brasil contribuye aproximadamente el 10,8% al PIB, impulsando una demanda sustancial de ácido láctico en aplicaciones como la conservación, la acidificación y la mejora del sabor. Sin embargo, el sector enfrenta desafíos derivados de la volatilidad en la producción de caña de azúcar. La cosecha 2024/25 registró una disminución del 4,8% debido a condiciones climáticas adversas, lo que resultó en un aumento de los costos de materia prima para los productores de ácido láctico.

Mercado de Ácido Láctico de Argentina y Chile

Argentina y Chile son mercados bien consolidados con marcos regulatorios únicos y dinámicas competitivas que influyen en la adopción del ácido láctico. El código alimentario integral de Argentina impone estándares estrictos para los productos lácteos y los aditivos alimentarios, lo que garantiza una demanda constante de acidulantes de alta calidad, al tiempo que incrementa los costos de cumplimiento para los productores. El sector ganadero de Argentina se beneficia de las políticas comerciales armonizadas del MERCOSUR, que facilitan el comercio regional manteniendo rigurosos estándares de inocuidad alimentaria. En Chile, un PIB per cápita elevado y una marcada preferencia por productos importados de alta gama generan importantes oportunidades de mercado. El país se posiciona como el segundo mayor mercado para las exportaciones agrícolas de EE. UU. en América Latina. Sin embargo, el riguroso sistema de evaluación ambiental de Chile, que requiere un promedio de 386 días para las Declaraciones de Impacto Ambiental, plantea desafíos para las nuevas instalaciones de producción, favoreciendo así a los actores establecidos en el mercado.

Mercado de Ácido Láctico de América del Sur

Colombia se está consolidando como el mercado de mayor crecimiento, con una CAGR proyectada del 8,74% hasta 2031. Este crecimiento está impulsado por la expansión de las capacidades de procesamiento de alimentos y el aumento de la demanda de los consumidores por ingredientes naturales. El sector de alimentos procesados de Colombia representa el 28% de la producción manufacturera del país, con un enfoque creciente en productos saludables y orgánicos que favorecen los acidulantes naturales frente a las alternativas sintéticas. En Perú, el crecimiento del mercado está respaldado por los esfuerzos de modernización regulatoria. Organismos como MINSA, SENASA e INACAL trabajan de manera colaborativa para mejorar los estándares de inocuidad alimentaria y agilizar los procesos de aprobación de ingredientes. Asimismo, la extensa red de tratados de libre comercio de Perú con países como EE. UU., China y la Unión Europea crea oportunidades tanto para la importación de ingredientes como para el crecimiento de la producción orientada a la exportación. El resto de América del Sur está compuesto por mercados más pequeños donde la demanda está determinada por la urbanización y la creciente conciencia de los consumidores sobre los ingredientes de etiqueta limpia. Sin embargo, las limitaciones de infraestructura fuera de los principales centros industriales continúan restringiendo las capacidades de producción local.

Panorama regulatorio

El cumplimiento de aditivos alimentarios en Sudamérica está determinado por las reglamentaciones técnicas del MERCOSUR emitidas a través del Grupo Mercado Común (GMC), que luego son internalizadas por las autoridades nacionales. Esto genera una doble capa de armonización regional y de aplicación específica por país. En Brasil, ANVISA mantiene y actualiza periódicamente la lista consolidada de aditivos alimentarios permitidos, sus funciones tecnológicas y límites máximos conforme a la Instrucción Normativa (IN) N.º 211/2023, con modificaciones adicionales publicadas en 2025, incluyendo la IN N.º 395/2025 y la IN N.º 407/2025, que actualizan las disposiciones sobre aditivos autorizados en línea con los cambios del MERCOSUR.

En toda la región, el registro y las aprobaciones a nivel país siguen siendo importantes para el acceso al mercado. Argentina exige la aprobación y el registro de aditivos alimentarios y coadyuvantes de elaboración conforme al Código Alimentario Argentino mediante procesos de SENASA, mientras que otros mercados aplican sus propias vías de internalización y cumplimiento incluso cuando se hace referencia a las listas del MERCOSUR. Para los proveedores de ácido láctico en usos alimentarios, farmacéuticos y de alimentación animal, este marco aumenta la importancia de la preparación de dosieres, incluyendo la función prevista, las condiciones de uso y los límites, junto con especificaciones consistentes que puedan satisfacer tanto las listas alineadas con el MERCOSUR como los requisitos administrativos nacionales.

Panorama Competitivo

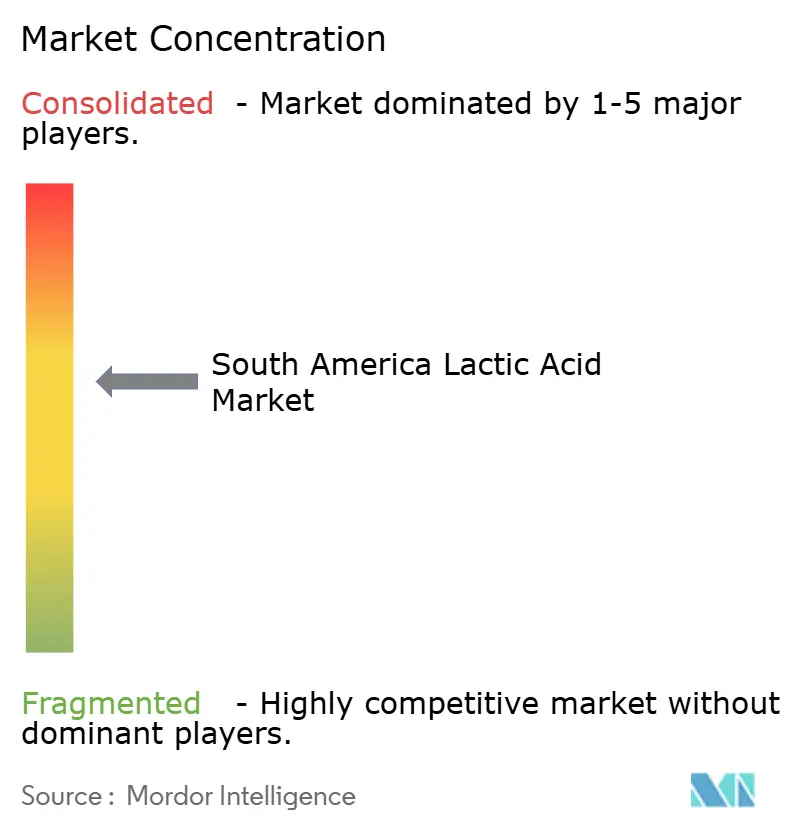

En América del Sur, el mercado de ácido láctico está moderadamente consolidado con una combinación de actores nacionales e internacionales que compiten por la dominancia. Los principales competidores están invirtiendo en el desarrollo de productos y ampliando los mercados de aplicaciones, al tiempo que adoptan estrategias de marketing para contrarrestar la volatilidad de los costos de las materias primas. Los actores clave en este ámbito incluyen Corbion NV, Cargill, Incorporated, BASF SE y Archer-Daniels-Midland Company.

La diferenciación tecnológica desempeña un papel fundamental en el panorama competitivo. Por ejemplo, Corbion aprovecha métodos de producción especializados y cuenta con certificaciones de calidad, incluido el exclusivo Certificado de Idoneidad para el lactato de calcio de la Dirección Europea para la Calidad de los Medicamentos. Los enfoques estratégicos divergen, con algunos actores atendiendo aplicaciones de grado básico y otros persiguiendo los lucrativos segmentos farmacéutico y cosmético.

La producción de grado farmacéutico fuera de Brasil presenta oportunidades de espacio en blanco. Aquí, los desafíos de infraestructura disuaden a los nuevos participantes, pero ofrecen vías de expansión para los actores establecidos con la experiencia técnica requerida. La estructura del mercado apoya tanto la integración horizontal, que permite a las empresas diversificarse entre grados y aplicaciones, como la integración vertical, que enfatiza la seguridad de las materias primas y el acceso a los mercados posteriores.

Líderes de la Industria de Ácido Láctico de América del Sur

Corbion NV

Cargill, Incorporated

BASF SE

Archer-Daniels-Midland Company

Henan Jindan Lactic Acid Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Ácido Láctico de América del Sur Incluidas en este Informe

- Corbion NV

- Cargill, Incorporated

- BASF SE

- Archer-Daniels-Midland Company

- Galactic Holdings, Inc

- Henan Jindan Lactic Acid Co., Ltd.

- Jungbunzlauer Suisse AG, Basel

- Arshine Food Additives Co., Ltd.

- Cellulac plc,

- Brenntag AG

- Dsm-Firmenich AG

- Futerro SA

- Univar Solutions LLC.

- Shenzhen Esun Industrial Co., Ltd.

- BBCA Group Corporation

- International Flavors & Fragrances (Danisco)

- Natureworks LLC

- Musashino Chemical Laboratory, Ltd.

- DuPont de Nemours, Inc.

- Tokyo Chemical Industry Co., Ltd.

Leer el Análisis de las Empresas del Mercado de Ácido Láctico de América del Sur

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es el soporte técnico localizado y la seguridad de suministro para aplicaciones de conservación de etiqueta limpia y control de pH en panadería, carne, lácteos y bebidas. Esto es particularmente relevante a medida que los fabricantes regionales estandarizan formulaciones en torno a funciones y límites permitidos de aditivos. Corbion ha reforzado esta dirección mediante acciones que fortalecen la infraestructura de soporte en América Latina, incluida una importante actualización de instalaciones anunciada en septiembre de 2024 en Querétaro, México. La actualización duplicó la capacidad de producción y añadió un espacio dedicado de laboratorio de I+D para clientes de panadería, carne y confitería, complementando su presencia en Sudamérica, que incluye una planta de fabricación de ácido láctico en Campos dos Goytacazes, Río de Janeiro, Brasil. Estas medidas están orientadas a un desarrollo de aplicaciones más rápido, a la resolución de problemas y a sistemas de ingredientes a medida para clientes que operan bajo un cumplimiento normativo nacional y del MERCOSUR en evolución.

Un segundo espacio en blanco se encuentra en grados de mayor valor y materiales biobásicos derivados vinculados a iniciativas de envasado de economía circular, donde el ácido láctico sirve como insumo previo para el ácido poliláctico (PLA) y derivados relacionados. En Brasil, las señales de política industrial que respaldan la cadena de valor de la caña de azúcar y la economía de las biorrefinerías integradas, incluidas la ley del Combustible del Futuro y el marco de incentivos Mover mencionados en el contexto del mercado, mantienen la atención en las rutas químicas biobásicas más allá de los combustibles. Esto crea espacio para que los proveedores asegurenv sustratos de fermentación y ofrezcan especificaciones consistentes para uso alimentario, cosmético y farmacéutico. Fuera de Brasil, la infraestructura limitada de fermentación de grado alimentario y los permisos ambientales más estrictos en algunos países aumentan la importancia de los productores y distribuidores establecidos que pueden ofrecer un suministro importado conforme, documentación y garantía de calidad para usos finales regulados.

Desarrollo Reciente de la Industria en el Mercado de Ácido Láctico de América del Sur

- Julio de 2026: Corbion presentó su estrategia de crecimiento para ingredientes sostenibles, incluida su cartera de ácido láctico y soluciones biobásicas, en una actualización pública dirigida a inversionistas. La comunicación reforzó su posicionamiento en aplicaciones alimentarias y bioquímicas que dependen de insumos basados en fermentación, respaldando la relación con clientes y la planificación de suministro a largo plazo en regiones que importan o se abastecen de América Latina.

- Abril de 2025: Cargill describió una reestructuración de sus operaciones en Sudamérica en una división unificada de América Latina, además de referirse a una importante actividad de inversión local en Brasil. El cambio organizativo respalda una coordinación más estrecha entre la agricultura, los insumos relacionados con la fermentación y los sectores de clientes posteriores, como el procesamiento de alimentos y la nutrición animal, influyendo en cómo se gestionan la capacidad, el abastecimiento y la cobertura comercial en la región.

- Septiembre de 2024: Corbion anunció una importante actualización de instalaciones en Querétaro, México, duplicando la capacidad de producción y añadiendo un espacio dedicado de laboratorio de I+D para respaldar a clientes de panadería, carne y confitería en América Latina. La ampliación de la capacidad técnica y de producción regional refuerza el soporte de formulación para sistemas conservantes y acidulantes en los que se utilizan ácido láctico y derivados, reduciendo la dependencia de cadenas de suministro de larga distancia para ingredientes funcionales.

Mercado de Ácido Láctico de América del Sur Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como el valor del ácido láctico vendido para su uso en alimentos, bebidas, aplicaciones industriales y otros usos finales dentro de Sudamérica, contabilizado en el punto de venta comercial y expresado en USD para el año indicado.

Exclusiones del alcance: se excluyen los valores de productos derivados (como alimentos terminados o envases de PLA), las transferencias internas sin precio de venta y otros ácidos orgánicos no relacionados.

Descripción general de la segmentación

- Por Fuente

- Natural

- Sintético

- Por Forma

- Líquido

- Sólido (Polvo/Gránulos)

- Por Grado

- Grado Alimentario

- Grado Industrial

- Grado Farmacéutico

- Grado Cosmético

- Por Aplicación

- Alimentos y Bebidas

- Panadería

- Confitería

- Productos Lácteos

- Carne, Aves de Corral y Mariscos

- Bebidas

- Otras Aplicaciones de Alimentos y Bebidas

- Cuidado Personal y Cosméticos

- Farmacéutico

- Alimentación Animal

- Procesamiento Industrial y Químico

- Alimentos y Bebidas

- Por Geografía

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir una estructura de partida clara para el mercado y para verificar de forma cruzada cómo suelen presentarse las señales de demanda en Sudamérica. Nos basamos en fuentes públicas como agencias nacionales de estadística y autoridades aduaneras para las tendencias de importación y exportación, datos de la FAO para la disponibilidad de materias primas, y publicaciones de bancos centrales para el contexto de inflación y tipo de cambio.

Para fundamentar la demanda por aplicación, también revisamos fuentes como avisos de regulación de alimentos y bebidas, referencias farmacopeicas cuando correspondía, artículos revisados por pares sobre fermentación y ácidos orgánicos, y publicaciones de asociaciones sectoriales vinculadas a ingredientes alimentarios y bioquímicos. Se utilizaron informes anuales de empresas, presentaciones a inversionistas y prensa reputada para comprender los anuncios de capacidad y las narrativas de movimiento de precios. Cuando fue necesario, se emplearon suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y conjuntos de datos comerciales a nivel de envío para cubrir vacíos difíciles de resolver solo con datos públicos. Estas fuentes son ilustrativas, y se utilizaron otras referencias para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar el conjunto de demanda por aplicación y en poner a prueba los supuestos de precio y mezcla que pueden cambiar rápidamente para el ácido láctico en Sudamérica. Hablamos con una variedad de productores, distribuidores y grandes compradores de ingredientes alimentarios, usuarios industriales y formuladores, y luego conciliamos esos aportes con lo observado en los flujos comerciales y las señales de capacidad en toda la región.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | Asia-Pacífico: 48% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 36% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 49% | América: 23% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento utiliza un enfoque descendente («top-down») en el que se emplean datos de producción y comercio para reconstruir la disponibilidad regional de ácido láctico, ajustados posteriormente mediante indicadores de consumo vinculados a los principales usos finales en Sudamérica. Estos totales se corroboran con aproximaciones ascendentes («bottom-up») selectivas, incluidas verificaciones muestreadas de ingresos de proveedores y distribuidores, y una comprobación de coherencia de precio de venta promedio (ASP) por volumen en las principales canastas de aplicación.

Entre los insumos clave que dieron forma al modelo se incluyen la dirección de los costos de las materias primas de fermentación (como la caña de azúcar y el maíz), la dependencia de las importaciones por país, las expectativas de utilización de capacidad, la proporción de material de grado alimentario frente al de grado industrial, y la demanda de aplicaciones provenientes de bebidas, lácteos, procesamiento de carne y usos industriales. Dado que los precios pueden variar tanto con las materias primas como con el tipo de cambio, utilizamos análisis de escenarios para el pronóstico, y luego alineamos los escenarios con el consenso de expertos recabado en las entrevistas para que el caso base se mantenga práctico. Cuando los datos ascendentes eran incompletos para canales más pequeños, los vacíos se resolvieron mediante indicadores indirectos basados en la mezcla de comercio e información de distribuidores, seguido de una revisión de si el uso per cápita implícito era razonable para cada grupo de países.

Validación de datos y ciclo de actualización

La validación se realizó en capas para que el sesgo de fuente única no determinara el resultado. Los resultados del modelo se compararon con señales independientes, como las balanzas comerciales a nivel país, los cambios de planta anunciados y la intensidad de demanda de aplicación implícita, y luego los valores atípicos se revisaron y corrigieron con llamadas de seguimiento cuando fue necesario.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas de varios pasos que vuelven a verificar la coherencia de unidades, el tratamiento del tipo de cambio y la evolución interanual del ASP y el volumen. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como fuertes fluctuaciones de divisas, cambios importantes de capacidad o cambios de política que afectan el consumo alimentario e industrial. Justo antes de la entrega, se realiza una revisión actualizada para que los clientes reciban la visión más reciente.

Comparación del tamaño del mercado de ácido láctico de Sudamérica de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el ácido láctico en Sudamérica a menudo varían, incluso cuando el tema parece el mismo, porque el año de referencia de precios, el momento de la conversión de divisas y lo que se contabiliza como valor de mercado no se manejan de manera consistente entre las fuentes. Las diferencias también surgen de si las estimaciones se basan más en los flujos comerciales reportados frente a supuestos de demanda más amplios que pueden no haberse validado con compradores.

Un factor común de discrepancia es la cadencia de actualización, ya que los movimientos recientes de divisas y los cambios de precios vinculados a las materias primas pueden alterar el valor de mercado en USD incluso cuando los volúmenes se mantienen estables, y el momento del tipo de conversión es relevante. Otro factor es la lógica del ASP, donde algunas estimaciones aplican un único precio promedio regional para todos los grados y usos, mientras que otras separan el precio de grado alimentario e industrial y luego lo ponderan según la mezcla de aplicaciones. Al imponer verificaciones anuales de actualización sobre el momento del tipo de cambio y revalidar el rango de ASP implícito con entrevistas regionales, Mordor Intelligence mantiene el tamaño de mercado de 2025 más cercano a lo que reconocieron proveedores y compradores durante el trabajo de campo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 286,23 millones de USD (2025) | |

| Consultoría Regional A | 358,71 millones de USD (2024) | Esta cifra parece estar basada en un año base diferente y puede reflejar un supuesto de precio más amplio para la región, por lo que el valor en USD puede parecer más alto si el momento del tipo de cambio y la mezcla de grados no se revisan nuevamente para las aplicaciones específicas de Sudamérica. |

| Publicación Sectorial B | 165,80 millones de USD (2024) | Esta estimación se publica bajo una etiqueta de alcance más amplia de América Latina, pero con un total declarado menor, lo que suele ocurrir cuando el alcance contabilizado es más restringido (por ejemplo, centrándose en rutas de materias primas selectas o definiciones de ingresos) y cuando la actualización de precios no está alineada con la mezcla por país dentro de Sudamérica. |

En conjunto, la dispersión se explica principalmente por la alineación del año, el momento de conversión de divisas y si el ASP se divide por grado y uso final antes de la ponderación. Con límites de alcance claros y verificaciones repetibles vinculadas al comercio, las señales de capacidad y los rangos de precios basados en entrevistas, nuestro modelo ofrece una cifra práctica que se puede actualizar de manera consistente a medida que la región evoluciona.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ácido láctico de América del Sur?

El mercado se sitúa en USD 308,07 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que alcance USD 445,34 millones en 2031, mostrando una CAGR del 7,63%.

¿Qué país tiene la mayor participación de mercado?

Brasil lidera con una participación de ingresos del 47,62% en 2025.

¿Por qué el ácido láctico natural es tan prominente en la región?

Los grados naturales capturan el 91,62% de la participación porque las abundantes materias primas de caña de azúcar y maíz se alinean con las preferencias de los consumidores por la etiqueta limpia y las políticas de apoyo de Brasil.

Última actualización de la página el: