Tamaño y Participación del Mercado de Logística de Comercio Electrónico en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

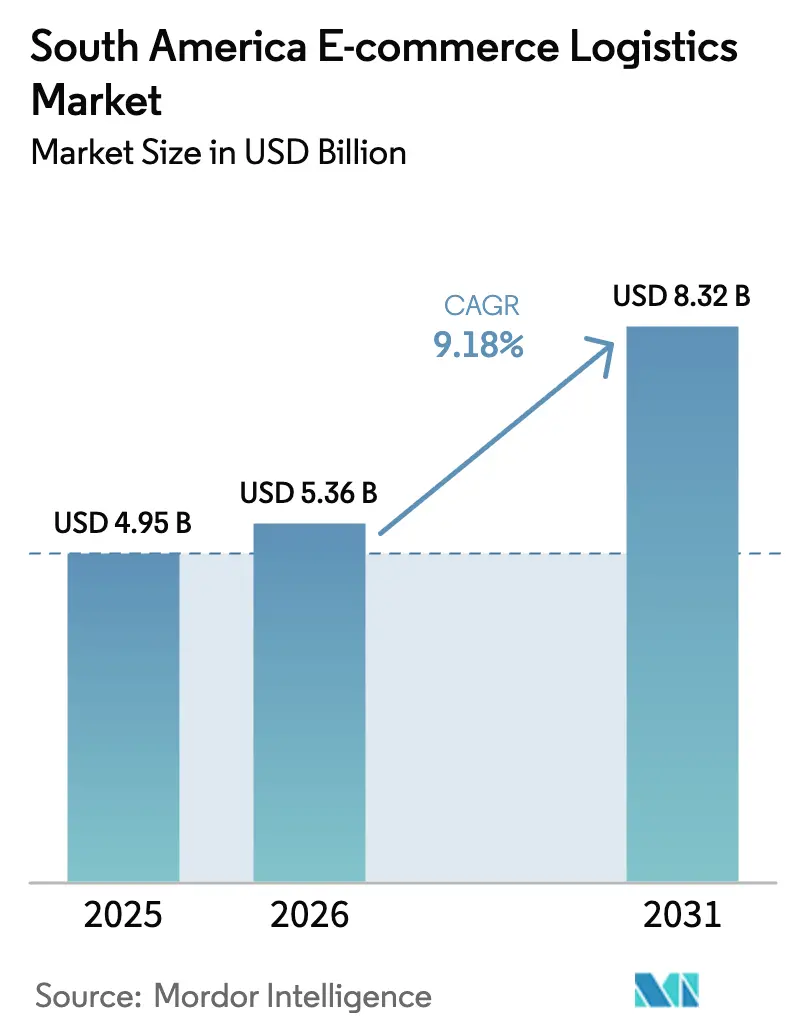

| Tamaño del mercado en el año base (2025) | 4.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Comercio Electrónico en América del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Logística de Comercio Electrónico en América del Sur se expanda de USD 4,95 mil millones en 2025 y USD 5,36 mil millones en 2026 a USD 8,32 mil millones en 2031, registrando una CAGR del 9,18% entre 2026 y 2031.

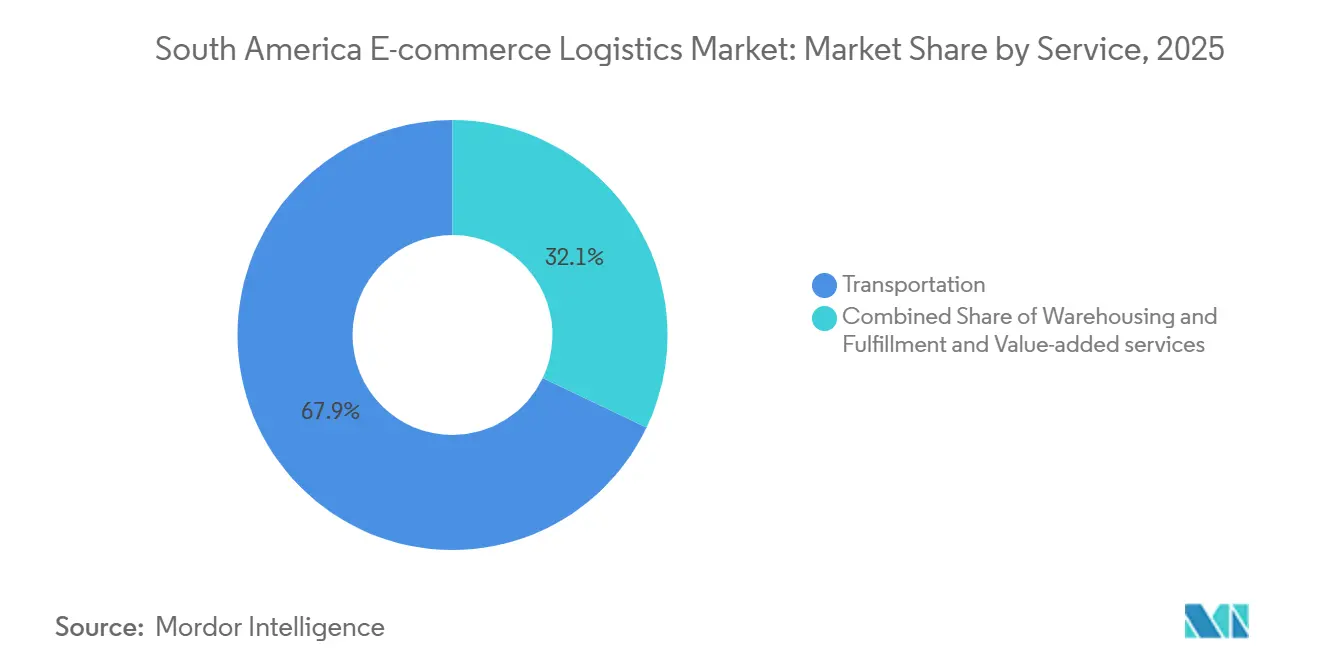

El cambio estructural del comercio minorista en tiendas físicas hacia el pago móvil está comprimiendo el tiempo entre la compra y el despacho, y el sistema de pago instantáneo Pix por sí solo procesó el 42% de los pedidos en línea brasileños en 2025, habilitando una economía de entrega en el mismo día impensable bajo los retrasos de liquidación de dos días con tarjeta. Las tiendas oscuras ya saturan São Paulo, Buenos Aires y Santiago, concentrando el inventario dentro de un radio de entrega de 15 minutos y elevando la densidad de entregas urbanas a niveles que permiten un servicio rentable en menos de una hora. El transporte sigue dominando la creación de valor, con una participación del 67,92% en 2025, aunque las actividades de valor agregado como el ensamblaje de kits y el empaque especializado se expanden a una CAGR del 12,46% a medida que los vendedores externalizan el cumplimiento previo al envío para satisfacer estándares más estrictos de los mercados en línea[1]Mercado Libre, "Informe Anual 2025," MERCADOLIBRE.COM. Los grandes mercados en línea están desplegando capital de cumplimiento de varios miles de millones de dólares e internalizan actualmente más del 90% de los volúmenes, una ventaja de escala que eleva las barreras de entrada para los transportistas independientes. Las zonas de libre comercio intrarregionales bajo el Mercosur y la Alianza del Pacífico aceleran los flujos transfronterizos, pero los deficientes enlaces viales más allá de los corredores costeros aún incrementan los costos de tránsito interior hasta en un 30%.

Conclusiones Clave del Informe

- Por tipo de servicio, el transporte representó el 67,92% de la participación del mercado de logística de comercio electrónico en América del Sur en 2025. Los servicios de valor agregado avanzan a una CAGR del 12,46% hasta 2031.

- Por modelo de negocio, el segmento B2C representó el 75,85% de la participación del mercado de logística de comercio electrónico en América del Sur en 2025. Se proyecta que el B2B se expanda a una CAGR del 9,75% hasta 2031.

- Por destino, los envíos nacionales representaron el 82,24% del tamaño del mercado de logística de comercio electrónico en América del Sur en 2025. Los flujos internacionales crecen a una CAGR del 10,84% durante 2026-2031.

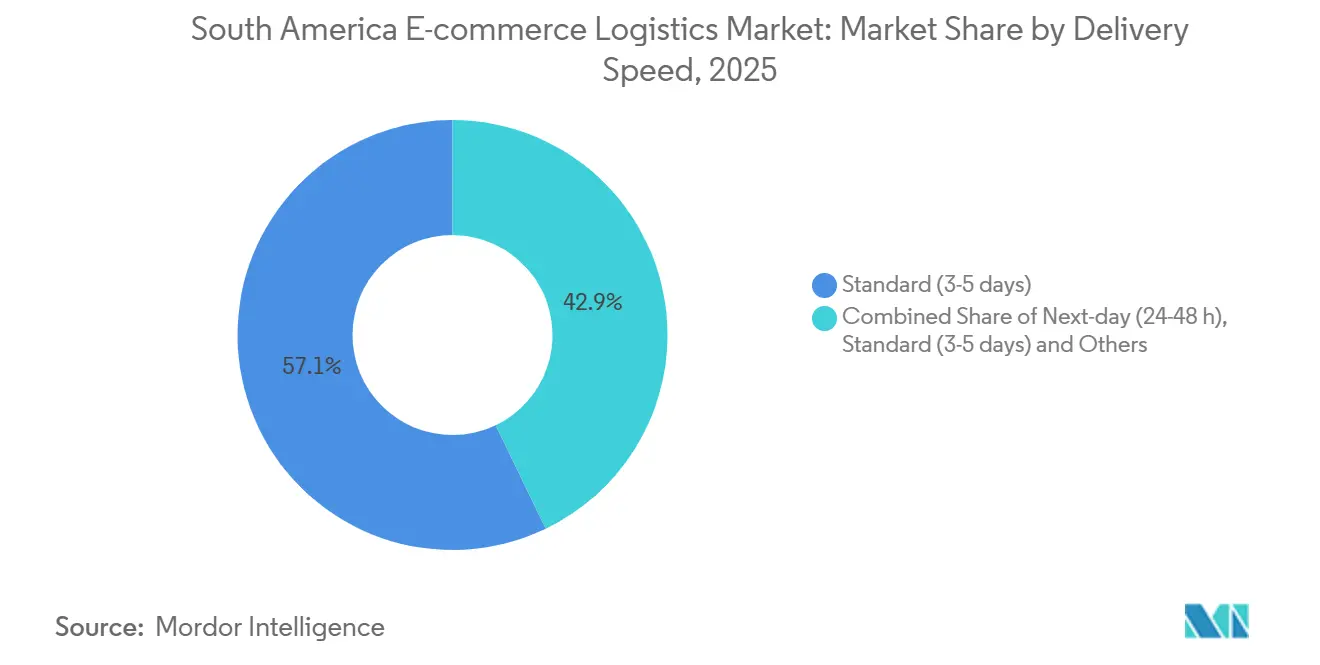

- Por velocidad de entrega, los servicios estándar de 3 a 5 días lideraron con una participación de ingresos del 57,13% en 2025. La entrega en el mismo día es el nivel más rápido, con un crecimiento a una CAGR del 11,35% hasta 2031.

- Por categoría de producto, moda y estilo de vida capturaron el 26,65% de los volúmenes en 2025. Los alimentos y bebidas son los de mayor crecimiento, con una CAGR del 10,31% hasta 2031.

- Por geografía, Brasil representó el 45,28% de los ingresos regionales en 2025. Perú registra el mayor crecimiento previsto con una CAGR del 12,09%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Comercio Electrónico en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo del GMV B2C Pospandemia | +2.1% | Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Internet Móvil y Pagos Instantáneos al Estilo Pix | +1.8% | Brasil como núcleo, con expansión hacia Argentina y Uruguay | Corto plazo (≤ 2 años) |

| CAPEX de Grandes Mercados en Línea en Redes de Cumplimiento | +1.5% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Mejoras Públicas y de APP en Corredores de Transporte | +0.9% | Brasil, Perú, Chile | Largo plazo (≥ 4 años) |

| Proliferación de Tiendas Oscuras y Microfulfillment | +1.3% | São Paulo, Buenos Aires, Santiago, Bogotá | Corto plazo (≤ 2 años) |

| Zonas Intrarregionales Libres de Aranceles que Aceleran el Comercio Transfronterizo | +1.0% | Bloque Mercosur, Alianza del Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo del GMV B2C Pospandemia

Brasil registró USD 81,74 mil millones en valor bruto de mercancías de comercio electrónico durante 2024, superando ampliamente a cualquier otro mercado sudamericano y manteniendo una expansión de dos dígitos incluso después de que se levantaron las restricciones pandémicas. Más de 100 millones de consumidores regionales realizan transacciones en línea, aunque la penetración aún se sitúa entre 30 y 40 puntos porcentuales por debajo de los referentes norteamericanos, lo que deja un amplio margen de crecimiento para el volumen logístico. Los volúmenes de pedidos aumentan más rápido que la capacidad postal pública, lo que lleva a los mercados en línea a internalizar el cumplimiento y controlar la calidad. Mercado Libre canalizó el 94% de sus envíos de 2025 a través de centros propietarios, un enfoque que transformó la velocidad de entrega en una ventaja competitiva en lugar de un centro de costos. Los transportistas independientes enfrentan márgenes comprimidos, mientras que la demanda de servicios de etiquetado y ensamblaje de kits externalizados se acelera; los vendedores necesitan servicios de preparación profesional para cumplir con estrictas métricas de puntualidad. El mismo impulso es visible en Argentina y Colombia, donde las bases de compradores digitales se duplicaron entre 2020 y 2025.

Internet Móvil y Pagos Instantáneos al Estilo Pix

La liquidación instantánea elimina el flotante de varios días que antes retrasaba el despacho, permitiendo a los comerciantes liberar paquetes en cuestión de horas y desbloquear la economía de la entrega en el mismo día. Las comisiones promedio de Pix del 0,33% se comparan favorablemente con el 2,34% de las tarjetas, liberando capital de trabajo para la automatización de almacenes. El CVU de Argentina y el Khipu de Chile están replicando el modelo, aunque la adopción se sitúa aproximadamente dos años por detrás de Brasil. La innovación en pagos ahora moldea el diseño de redes: las tiendas oscuras deben ubicarse dentro de un radio de 10 minutos en scooter de distritos densamente poblados como Vila Madalena, donde la productividad de los mensajeros alcanza 20 entregas por hora. El aumento de los alquileres urbanos incrementa los costos fijos, pero el efecto de densidad aún reduce el gasto por parada y mejora la fiabilidad del servicio.

CAPEX de Grandes Mercados en Línea en Redes de Cumplimiento

Mercado Libre invirtió USD 6,4 mil millones en logística brasileña en 2025, expandiendo de 10 a 21 centros de distribución y desplegando 308 puntos satélite para acercar el inventario a la demanda. La empresa ahora posee más espacio en América Latina que Amazon, una inversión del panorama de 2020 cuando los transportistas externos dominaban. Las grandes inversiones de capital crean un mercado de dos niveles en el que solo los actores más grandes pueden cumplir pedidos a escala de forma autónoma, mientras que los operadores de nivel medio dependen de agregadores que cobran comisiones de dos dígitos. El desempeño en entregas sigue la misma tendencia. Mercado Libre alcanzó una cobertura de entrega al día siguiente del 71,8% en 2025, mientras que los vendedores que dependen del servicio postal promediaron tiempos de entrega de cinco días.

Proliferación de Tiendas Oscuras y Microfulfillment

Rappi gestionó más de 300 tiendas oscuras a finales de 2025, con foco en São Paulo, Buenos Aires, Santiago y Bogotá, donde la densidad de pedidos justifica la inversión inicial de entre USD 200.000 y USD 500.000 por sitio[2]Rappi, "Presentación para Inversores 2025," RAPPI.COM . Los períodos de recuperación de la inversión se reducen a dieciocho meses una vez que el volumen supera los quince pedidos por hora, desplazando la optimización del almacén del almacenamiento cúbico hacia rutas de recolección rápidas. Mercado Libre introdujo los microcentros "Meli Places" en 50 ciudades brasileñas en 2025 para replicar el servicio de entrega en el mismo día para electrónica y ropa. Dado que el primer operador en saturar un vecindario captura la mayoría de las compras por impulso, los despliegues de tiendas oscuras muestran una clara dinámica de ganador único. Aunque el volumen de entregas en el mismo día sigue siendo una minoría del total de paquetes, su tasa de crecimiento del 11,35% sugiere una tendencia continua hacia el cumplimiento hiperlocal, especialmente para canastas de alta frecuencia como comestibles y artículos de farmacia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deficientes Vínculos Viales y Multimodales Fuera del Sureste de Brasil | -1.2% | Norte/Noreste de Brasil, interior de Argentina, Paraguay | Largo plazo (≥ 4 años) |

| Alto Costo de Última Milla y Complejidad Aduanera | -0.9% | Corredores transfronterizos, zonas suburbanas y rurales | Mediano plazo (2-4 años) |

| Robo de Carga y Riesgo de Seguridad | -0.7% | Corredor São Paulo-Río, Gran Buenos Aires | Corto plazo (≤ 2 años) |

| Estándares Fragmentados de API de Transportistas que Limitan el Escalamiento | -0.5% | Segmento de pymes a nivel regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deficientes Vínculos Viales y Multimodales Fuera del Sureste de Brasil

Solo el 12,4% de las carreteras brasileñas están pavimentadas, y el ferrocarril mueve únicamente el 15% de la carga nacional, frente al 40% en América del Norte, lo que obliga al transporte de larga distancia por carretera en autopistas deterioradas y añade entre un 20% y un 30% a los costos operativos de los vehículos[3]Banco Mundial, "Índice de Desempeño Logístico 2024," BANCO MUNDIAL. Una subinversión similar afecta al interior de Argentina, donde la participación del ferrocarril en el transporte de carga ha caído por debajo del 5%. Como resultado, los transportistas concentran sus activos de cumplimiento cerca de los puertos de Santos, Paranaguá y Valparaíso para evitar los corredores del interior poco confiables, un patrón que acelera el servicio metropolitano pero deja a los clientes rurales con tiempos de entrega de una semana. Existen programas públicos como el plan de carreteras PAC y las mejoras al corredor IIRSA, pero el gasto regional en infraestructura promedia solo el 2,2% del PIB, muy por debajo del 6,2% que el Banco Interamericano de Desarrollo identifica como necesario para cerrar la brecha. Hasta que mejore la ejecución, la accesibilidad interior seguirá siendo limitada.

Alto Costo de Última Milla y Complejidad Aduanera

El gasto en última milla representa entre el 40% y el 50% de los costos logísticos totales en América del Sur, porque la densidad de paradas cae bruscamente más allá de los núcleos urbanos y la congestión del tráfico aumenta las horas de los mensajeros. Las rutas suburbanas suelen entregar menos de doce paquetes por recorrido, triplicando el costo por paquete en comparación con las entregas en el centro de la ciudad. Los flujos transfronterizos agravan la presión: el despacho aduanero en Brasil promedia cinco días frente a dos en Chile, y los umbrales de mínimos inconsistentes —USD 50 en Argentina frente a USD 200 en Chile— obligan a los vendedores a recalibrar los valores declarados según el destino. Los errores en la documentación o la falta de certificados sanitarios aún pueden añadir varios días de almacenamiento, comprometiendo las ventanas de entrega prometidas. Los transportistas mitigan el riesgo mediante almacenes aduaneros cerca de las fronteras, pero la complejidad disuade a los vendedores más pequeños y mantiene los volúmenes internacionales en el 17,76% del tamaño del mercado de logística de comercio electrónico en América del Sur en 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Crecimiento de los Servicios de Valor Agregado Supera el Dominio del Transporte

El transporte capturó el 67,92% de la participación del mercado de logística de comercio electrónico en América del Sur en 2025, dado que el transporte por carretera sigue siendo indispensable en un continente donde la infraestructura ferroviaria es escasa[4]Agência Nacional de Transportes Terrestres, "Estadísticas Modales 2024," ANTT.GOV.BR. Sin embargo, el segmento de valor agregado se expande a una CAGR del 12,46% a medida que los mercados en línea imponen estándares de empaque, etiquetado y ensamblaje de kits que los comerciantes individuales no pueden cumplir internamente. Los vendedores adquieren cada vez más módulos de preparación llave en mano ubicados en los centros de distribución de los grandes mercados en línea, lo que reduce los tiempos de transferencia y mejora el desempeño de entrega puntual.

Las huellas de almacenamiento y cumplimiento también están escalando; Mercado Libre duplicó el número de centros de distribución brasileños en 2025, llevando el total al 71,8% de los paquetes dentro de una ventana de 48 horas. Los operadores logísticos externos replican el movimiento abriendo centros satélite en Guarulhos e Itagüí especializados en cosméticos o pequeña electrónica. Aunque el ferrocarril y el transporte aéreo siguen siendo nichos, la adopción selectiva de carga aérea en cadena de frío y farmacéutica está aumentando. En general, los servicios de valor agregado seguirán ganando penetración a medida que la experiencia de desempaque y el cumplimiento normativo emerjan como palancas clave de conversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Plataformas B2B Reducen la Brecha

El B2C representó el 75,85% de los ingresos de 2025 gracias a 100 millones de compradores digitales regionales y un proceso de pago móvil sin fricciones. Sin embargo, el B2B crece a una CAGR del 9,75%, casi igualando el crecimiento del consumidor, a medida que los portales de adquisiciones digitalizan los ciclos de pedidos de las pymes y permiten envíos consolidados en palés que reducen los costos por kilogramo hasta en un 50%. Se proyecta que el mercado de logística de comercio electrónico en América del Sur para transacciones B2B supere los USD 2 mil millones en 2031, reflejando la adopción en suministros de oficina, repuestos de mantenimiento e insumos para el sector de servicios de alimentación.

El C2C sigue siendo una pequeña fracción, aunque la creciente infraestructura de centros de devolución está aumentando la confianza de los compradores. La diferencia logística es marcada: los paquetes C2C experimentan tasas de devolución inferiores al 10%, pero requieren flujos inversos que muchos vendedores individuales no pueden gestionar. Los mercados en línea ahora agregan las devoluciones en depósitos urbanos y cobran tarifas unitarias, un modelo que podría elevar la participación del C2C pero que también añade complejidad que solo las plataformas más grandes pueden absorber.

Por Destino: El Impulso Transfronterizo Crece a Pesar de las Fricciones

Los envíos nacionales representaron el 82,24% de la participación del mercado de logística de comercio electrónico en América del Sur en 2025, principalmente porque la entrega en el mismo día y al día siguiente depende de redes urbanas densas que terminan en las fronteras nacionales. No obstante, los flujos internacionales crecen a una CAGR del 10,84% impulsados por acuerdos de libre comercio que eliminan aranceles sobre más del 90% del comercio intrabloques. Chile y Perú aprovechan procesos aduaneros ágiles —a veces cuarenta y ocho horas de puerta a puerta— para importar electrónica asiática, mientras que los vendedores brasileños exportan moda hacia Argentina a través de centros aduaneros en Córdoba.

La heterogeneidad aduanera y los regímenes de IVA divergentes aún dificultan el escalamiento fluido. Los vendedores suelen dividir los pedidos para mantenerse por debajo de los bajos umbrales de mínimos, añadiendo costos de manipulación. La innovación está en marcha: Correios y Cainiao abrieron un almacén aduanero en el aeropuerto de Viracopos en 2025, reduciendo el despacho de paquetes chinos de siete a tres días. A medida que más aeropuertos repliquen el modelo, la participación del tráfico internacional debería continuar aumentando.

Por Velocidad de Entrega: La Economía de la Entrega en el Mismo Día Alcanza un Punto de Inflexión

Los servicios estándar de 3 a 5 días lideraron con una participación de ingresos del 57,13% en 2025, ya que las redes postales cubren el mayor rango de códigos postales. Sin embargo, la entrega en el mismo día se acelera a una CAGR del 11,35% gracias a las tiendas oscuras que posicionan el inventario a distancia de scooter de los compradores en São Paulo, Buenos Aires y Santiago. Pix eliminó los retrasos de liquidación, permitiendo a los comerciantes enviar en un plazo de 2 horas desde el pago, eliminando el obstáculo de capital de trabajo que antes limitaba la inversión en entregas exprés.

La entrega al día siguiente sigue siendo la columna vertebral para los mercados en línea; la flota propia de Mercado Libre alcanzó un éxito del 71,8% en ese compromiso en 2025. Los plazos superiores a cinco días persisten en la Amazonía y la Patagonia, donde la densidad de paradas es demasiado baja para frecuentes salidas de líneas troncales. En el horizonte del pronóstico, la entrega en menos de un día probablemente alcanzará una participación de dos dígitos en las megaciudades costeras, mientras que las ventanas estándar seguirán siendo dominantes en otros lugares, reforzando el panorama de doble velocidad del mercado de logística de comercio electrónico en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto: Las Brechas en la Cadena de Frío Frenan el Impulso de los Alimentos

La moda y el estilo de vida lideraron los volúmenes con el 26,65% en 2025, porque los altos valores unitarios absorben los recargos de última milla y las tasas de devolución, mientras que el tamaño y el peso se mantienen bajos. Los alimentos y bebidas registran la CAGR más rápida del 10,31%, pero solo entre el 15% y el 20% de los productos perecederos se transportan bajo control de temperatura, lo que limita la penetración fuera de las metrópolis de primer nivel. Las empresas de comercio rápido están añadiendo módulos de microfulfillment refrigerados, aunque el despliegue sigue concentrado en São Paulo, Río de Janeiro y Buenos Aires.

La electrónica de consumo y los electrodomésticos dependen en gran medida de los corredores de carga aérea transpacífica inaugurados en 2025, que redujeron el tránsito de Guangzhou a São Paulo de 25 a 12 días. Los muebles se rezagan debido a los costos de entrega con dos personas y la escasa disponibilidad de espacio de preparación urbano. La diversificación general de la mezcla de productos dependerá de la rapidez con que la logística de frío y de grandes volúmenes madure más allá de las capitales costeras.

Análisis Geográfico

Brasil generó el 45,28% de los ingresos regionales de 2025, respaldado por el programa de cumplimiento de Mercado Libre de USD 6,4 mil millones, que expandió los centros de distribución locales de diez a veintiuno y canalizó el 94% de los paquetes a través de los activos propios de Mercado Libre. Pix procesó el 42% de las transacciones en línea brasileñas en el mismo año, reduciendo el ciclo de compra a despacho a horas y consolidando al país como el motor del mercado de logística de comercio electrónico en América del Sur. Sin embargo, persiste la desigualdad en el servicio: mientras São Paulo y Río de Janeiro disfrutan de entrega en un día de múltiples transportistas, las regiones Norte y Noreste enfrentan tiempos de entrega de una semana debido a la limitada red de carreteras pavimentadas y los escasos enlaces multimodales.

Perú está en camino de registrar la CAGR más rápida del 12,09% hasta 2031, impulsado por el alivio arancelario de la Alianza del Pacífico y las mejoras en curso a la Carretera Interoceánica, que reducirá los viajes Lima-São Paulo de doce a ocho días para 2027. Chile sigue superando su peso poblacional, con más del 70% de las carreteras pavimentadas y ciclos aduaneros de uno a dos días que convierten a Santiago en un eficiente centro de entrada para las importaciones asiáticas. La logística de Argentina aún lucha con USD 12 mil millones en mantenimiento vial diferido, aunque los nuevos centros de distribución en Córdoba prometen reducir el tránsito nacional a la mitad una vez que estén operativos en 2026.

Colombia se beneficia de las mejoras de APP en la arteria Bogotá-Buenaventura, reduciendo el tiempo de viaje del puerto a la capital a 12 horas e impulsando los volúmenes de comercio intrarregional de la Alianza del Pacífico. Paraguay, Uruguay, Bolivia y Ecuador representan en conjunto una participación de un solo dígito, pero crecen de manera constante a medida que los mercados en línea amplían los programas de vendedores hacia ciudades secundarias. La asimetría de infraestructura sigue siendo el tema definitorio, con los niveles de servicio más altos donde las carreteras pavimentadas se cruzan con los principales aeropuertos y los más bajos en los estados del interior que dependen de caminos sin pavimentar.

Panorama Competitivo

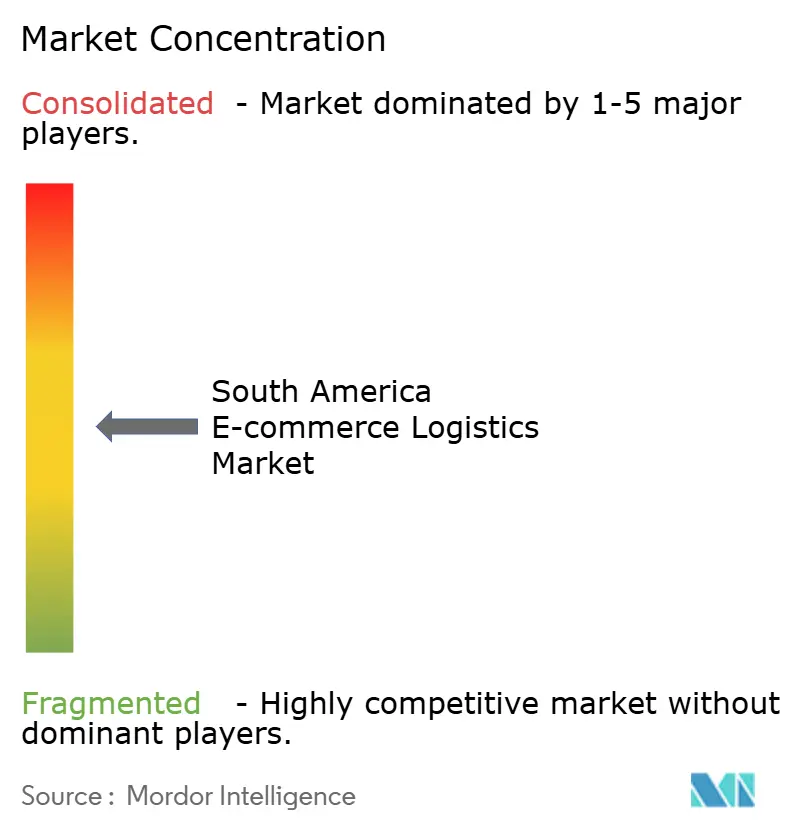

Los cinco principales operadores concentraron una participación mayoritaria combinada en 2025, lo que señala una concentración moderada y deja un espacio significativo para los especialistas. Mercado Libre estableció el estándar al canalizar el 94% de sus paquetes a través de una red propia, aumentando la presión sobre DHL, FedEx y UPS, que se concentran en corredores transfronterizos de alto valor donde las certificaciones internacionales permiten cobrar precios premium. Los operadores nacionales puros como Loggi, Jadlog y Andreani compiten en densidad urbana y flotas de mensajería flexibles; los 18 centros de clasificación de Loggi ya alcanzan 3.600 municipios brasileños con intervalos de menos de dos días.

Los agregadores como Melhor Envio y Kangu actúan como intermediarios, integrando diversas API de transportistas y atendiendo a más de 70.000 pymes, aunque sus tasas de comisión del 8% al 12% comprimen los márgenes de los vendedores. La diferenciación tecnológica está emergiendo en el software de enrutamiento y las herramientas de capacidad predictiva; los transportistas que despliegan asignación impulsada por IA reportan costos por parada un 15% más bajos, aunque los estándares fragmentados de API dificultan la adopción generalizada.

Los nichos de espacio en blanco incluyen la logística inversa consolidada para devoluciones de moda y las furgonetas refrigeradas de última milla para la expansión de productos perecederos. Los robots autónomos para aceras y los pilotos de drones están bajo revisión regulatoria en São Paulo y Santiago, pero la comercialización probablemente llegará después de 2028. La competencia es más intensa dentro de los anillos metropolitanos, donde la capacidad de entrega en el mismo día se superpone, y más baja en los territorios rurales que pocos transportistas cubren, manteniendo el mercado de logística de comercio electrónico en América del Sur en un estado de competencia de doble velocidad.

Líderes de la Industria de Logística de Comercio Electrónico en América del Sur

Mercado Libre

Correios

DHL eCommerce Solutions

FedEx

Loggi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mercado Libre inauguró cinco instalaciones de distribución cruzada en Argentina, reduciendo el tránsito de Buenos Aires a Córdoba de cuatro días a dos. La inversión de USD 180 millones eleva la cobertura propia nacional al 95%.

- Diciembre de 2025: DHL Supply Chain inauguró un centro automatizado de 50.000 m² en el distrito de Guarulhos en São Paulo, desplegando 120 robots móviles autónomos que incrementan el rendimiento de recolección en un 40%.

- Noviembre de 2025: Loggi aseguró USD 200 millones en financiamiento de Serie E liderado por SoftBank para expandir las redes de entrega en el mismo día hacia Curitiba, Porto Alegre y Recife, con el objetivo de alcanzar veinticinco centros de clasificación a finales de 2026.

- Octubre de 2025: Rappi adquirió Mensajeros Urbanos por USD 85 millones, sumando 2.500 mensajeros y doce microcentros en toda Colombia para acelerar las entregas B2B.

Alcance del Informe del Mercado de Logística de Comercio Electrónico en América del Sur

| Transporte | Carretera |

| Ferrocarril | |

| Marítimo | |

| Aéreo | |

| Almacenamiento y Cumplimiento | |

| Servicios de Valor Agregado (Etiquetado, Empaque, Ensamblaje de Kits) |

| B2C |

| B2B |

| C2C |

| Nacional |

| Internacional |

| En el mismo día (menos de 24 h) |

| Al día siguiente (24-48 h) |

| Estándar (3-5 días) |

| Otros (más de 5 días) |

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (accesorios, ropa, calzado) |

| Muebles |

| Electrónica de Consumo y Electrodomésticos |

| Otros Productos |

| Argentina |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Marítimo | ||

| Aéreo | ||

| Almacenamiento y Cumplimiento | ||

| Servicios de Valor Agregado (Etiquetado, Empaque, Ensamblaje de Kits) | ||

| Por Modelo de Negocio | B2C | |

| B2B | ||

| C2C | ||

| Por Destino | Nacional | |

| Internacional | ||

| Por Velocidad de Entrega | En el mismo día (menos de 24 h) | |

| Al día siguiente (24-48 h) | ||

| Estándar (3-5 días) | ||

| Otros (más de 5 días) | ||

| Por Categoría de Producto | Alimentos y Bebidas | |

| Cuidado Personal y del Hogar | ||

| Moda y Estilo de Vida (accesorios, ropa, calzado) | ||

| Muebles | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Otros Productos | ||

| Por País | Argentina | |

| Brasil | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de comercio electrónico en América del Sur en 2026?

Se estima en USD 5,36 mil millones y está en camino de crecer hasta USD 8,32 mil millones en 2031.

¿Qué país contribuye más ingresos?

Brasil contribuyó el 45,28% de los ingresos regionales en 2025, impulsado por la adopción de Pix y la fuerte inversión en el mercado en línea.

¿Qué segmento se expande más rápido por tipo de servicio?

Los servicios de valor agregado como el etiquetado y el ensamblaje de kits crecen a una CAGR del 12,46% hasta 2031.

¿Con qué rapidez se expanden los envíos transfronterizos?

Se prevé que los volúmenes internacionales aumenten a una CAGR del 10,84% respaldados por el alivio arancelario del Mercosur y la Alianza del Pacífico.

¿Por qué la entrega en el mismo día está ganando terreno?

Los sistemas de pago instantáneo y las tiendas oscuras urbanas densas permiten a los comerciantes despachar paquetes en cuestión de horas, respaldando una CAGR del 11,35% para los servicios de entrega en el mismo día.

¿Qué limita el crecimiento de la logística de alimentos y bebidas?

Solo entre el 15% y el 20% de los productos perecederos se transportan en redes con control de temperatura, por lo que las brechas en la cadena de frío fuera de las principales metrópolis limitan la expansión.

Última actualización de la página el: