Tamaño y Participación del Mercado de Logística de Comercio Electrónico de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

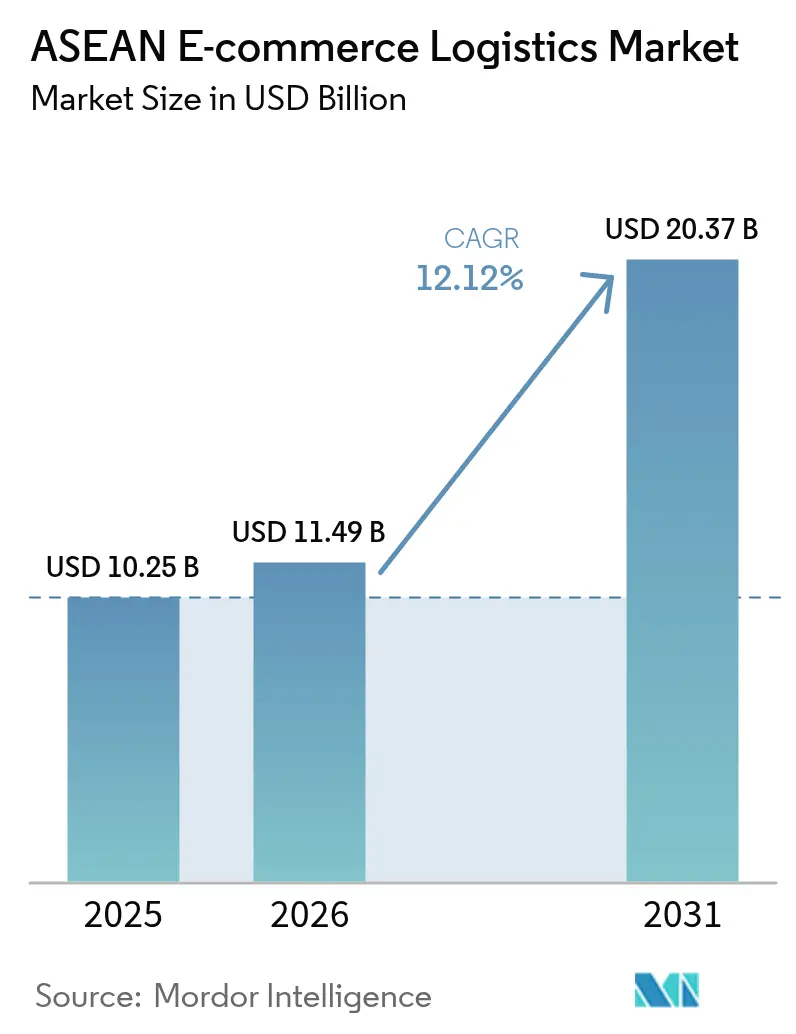

| Tamaño del mercado en el año base (2025) | 10.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Comercio Electrónico de la ASEAN por Mordor Intelligence

El tamaño del Mercado de Logística de Comercio Electrónico de la ASEAN fue valorado en USD 10,25 mil millones en 2025 y se estima que crecerá desde USD 11,49 mil millones en 2026 hasta alcanzar USD 20,37 mil millones en 2031, a una CAGR del 12,12% durante el período de pronóstico (2026-2031).

La consolidación de plataformas, el impulso del comercio social y la ubicuidad de los pagos digitales están acelerando los volúmenes de paquetes, mientras que proyectos de infraestructura como el corredor Tol Laut de Indonesia amplían la capacidad multimodal. Los servicios de entrega en el mismo día y transfronterizos son los nichos de mayor crecimiento, respaldados por redes de tiendas oscuras, enrutamiento impulsado por inteligencia artificial y la implementación parcial de la Ventanilla Única de la ASEAN. La intensidad competitiva se mantiene moderada mientras los especialistas regionales, las divisiones propias de las plataformas y los integradores globales compiten por la participación de mercado; la inversión tecnológica y el posicionamiento neutro en múltiples plataformas influyen cada vez más en la adjudicación de contratos. Los vientos en contra estructurales —escasez de mano de obra, fragmentación regulatoria y congestión urbana— reducen los márgenes incluso cuando los almacenes autónomos y los vehículos eléctricos de dos ruedas alivian las presiones de costos.

Conclusiones Clave del Informe

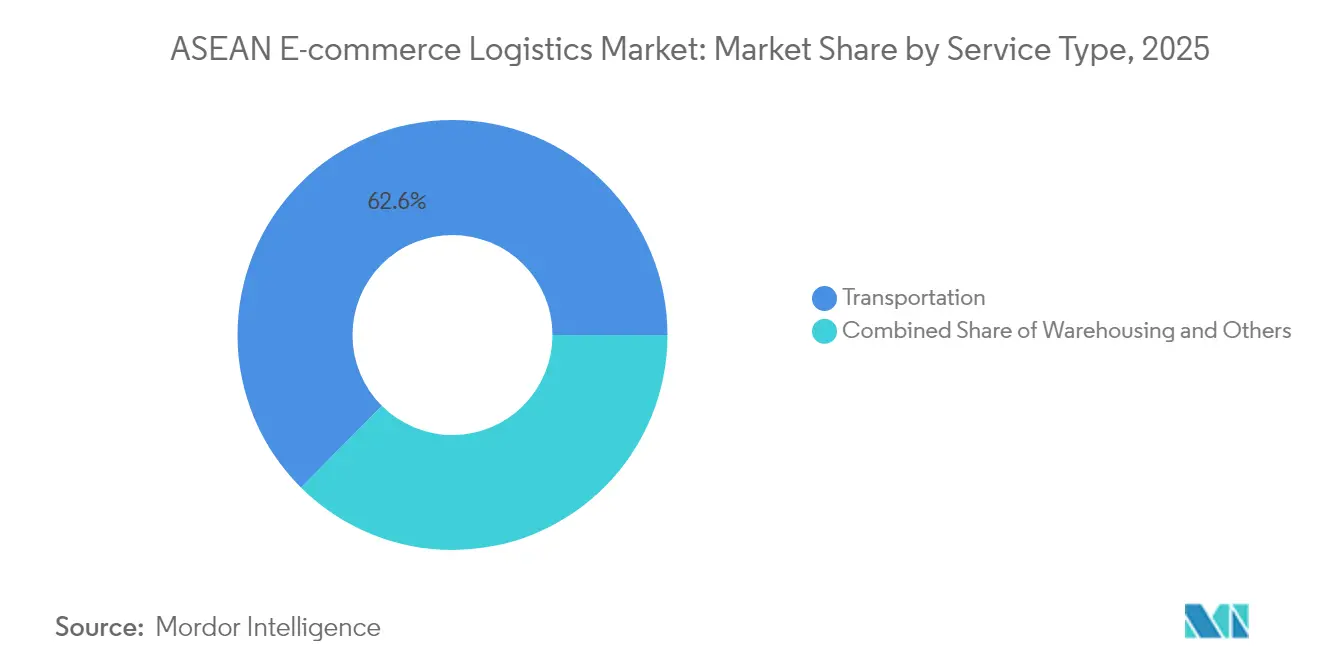

- Por servicio, el transporte lideró con el 62,55% de la participación del mercado de logística de comercio electrónico de la ASEAN en 2025.

- Se proyecta que el almacenamiento y cumplimiento se expandirá a una CAGR del 8,09% hasta 2031.

- Por modelo de negocio, B2C mantuvo el 68,20% de la participación del tamaño del mercado de logística de comercio electrónico de la ASEAN en 2025.

- Las transacciones C2C registran la CAGR proyectada más alta, del 8,77%, hasta 2031.

- Por destino, la logística nacional comandó el 62,70% de la participación del tamaño del mercado de logística de comercio electrónico de la ASEAN en 2025, mientras que los flujos transfronterizos avanzan a una CAGR del 7,03%.

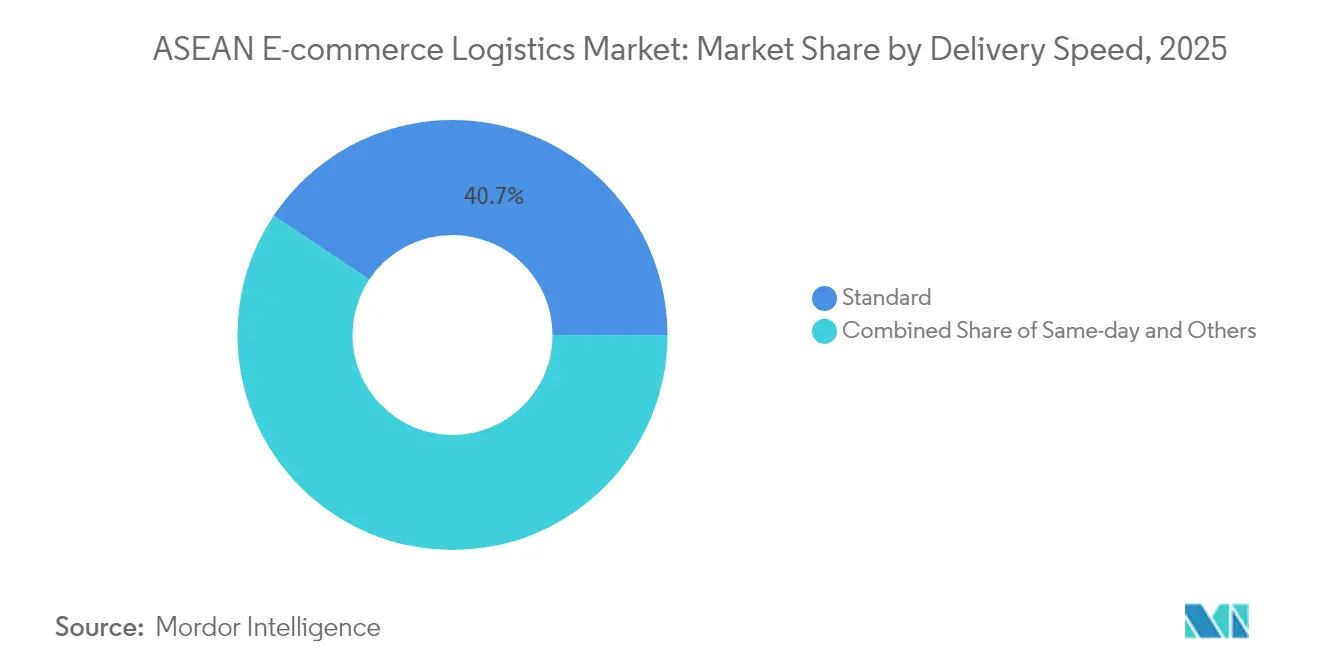

- Por velocidad de entrega, el cumplimiento en el mismo día crece a una CAGR del 7,39% hasta 2031.

- Por categoría de producto, moda y estilo de vida capturó el 26,60% de la participación del mercado de logística de comercio electrónico de la ASEAN en 2025; alimentos y bebidas se expande a una CAGR del 7,80%.

- Indonesia, el mayor mercado nacional, representó el 30,80% de la participación en 2025; Vietnam registra el crecimiento más rápido con una CAGR del 6,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Comercio Electrónico de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento acelerado de los mercados de comercio electrónico con base en la ASEAN | 3.2% | Indonesia, Tailandia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Rápida expansión de BNPL y billeteras digitales que impulsan la conversión en el proceso de pago | 2.1% | ASEAN global, con mayor fuerza en Singapur, Malasia | Corto plazo (≤ 2 años) |

| Corredores logísticos nacionales financiados por el gobierno | 1.8% | Indonesia, Vietnam, Tailandia | Largo plazo (≥ 4 años) |

| Crecimiento de los flujos de comercio social transfronterizo dentro de la subregión CLMV | 1.5% | Camboya, Laos, Myanmar, Vietnam | Mediano plazo (2-4 años) |

| Redes de tiendas oscuras bajo demanda que permiten ventanas de entrega de 2 horas | 1.3% | Centros urbanos: Yakarta, Bangkok, Ciudad Ho Chi Minh, Manila | Corto plazo (≤ 2 años) |

| Optimización de rutas impulsada por inteligencia artificial generativa que reduce el costo por paquete en más del 12% | 1.1% | Mercados tecnológicamente avanzados: Singapur, Malasia, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Acelerado de los Mercados de Comercio Electrónico con Base en la ASEAN

La participación del 28,4% de Shopee en el comercio social y el modelo de venta viral de TikTok Shop concentran el tráfico en plataformas integradas de pago y logística, desplazando los flujos de paquetes hacia espacios que pueden admitir pagos fraccionados y seguimiento en tiempo real. IDC pronostica un valor bruto de mercancías regional de USD 325 mil millones para 2028, con pagos digitales que alcanzarán el 94%, eliminando los retrasos por manejo de efectivo. El fin de acuerdos exclusivos como el de JandT Express y Shopee Indonesia obliga a los transportistas a diversificarse e invertir en interfaces de programación de aplicaciones neutras que acepten pedidos de múltiples tiendas en línea. La integración transfronteriza de mercados valorada en USD 14,6 mil millones para 2028 impulsa la demanda de liquidación en múltiples divisas y flujos de trabajo aduaneros armonizados. Los proveedores logísticos capaces de conectarse simultáneamente a varias mega-plataformas capturan un volumen desproporcionado a medida que se intensifican las dinámicas de dominancia de mercado[1]"Programa de Logística Marítima Tol Laut," Gobierno de Indonesia, indonesia.go.id.

Rápida Expansión de BNPL y Billeteras Digitales que Impulsan la Conversión en el Proceso de Pago

Las billeteras digitales ya liquidan el 34% de las facturas del sector logístico y aceleran la frecuencia de pedidos al reducir la fricción en el proceso de pago. El BNPL amplía el acceso al crédito del consumidor; el análisis a nivel de transacción en más de 1.000 millones de usuarios vincula el producto a cestas de mayor valor y a la aceptación por parte de comerciantes en mercados con escasa penetración de tarjetas. En Indonesia, los esquemas de pago diferido impulsan las compras impulsivas de moda, mientras que el pago contra entrega persiste entre los compradores más cautelosos, lo que obliga a los transportistas a operar flujos de trabajo duales para los segmentos prepago y en efectivo. Se prevé que el uso de billeteras supere el 50% del comercio electrónico global para 2025, intensificando la complejidad del capital de trabajo para las empresas de última milla que liquidan fondos a comerciantes, mensajeros y plataformas en tiempo casi real[2]"Abriendo la Caja Negra de las Billeteras Digitales," Cong et al., cepr.org.

Corredores Logísticos Nacionales Financiados por el Gobierno

El gasto público de capital reduce los cuellos de botella estructurales en el mercado de logística de comercio electrónico de la ASEAN. La red marítima Tol Laut de Indonesia, ampliada de 6 a 30 rutas, reduce las diferencias de precios entre islas en hasta un 20%. El Ferrocarril China-Laos reduce el tiempo de transporte de mercancías de Kunming a Vientián de tres días a menos de 15 horas, abriendo nuevos enlaces terrestres para los vendedores de la subregión CLMV. El plan del puente terrestre de Tailandia, previsto para 2028-2030, podría reducir en dos días el transporte marítimo entre el Golfo de Tailandia y el Mar de Andamán. Vietnam canaliza USD 40 mil millones anuales en activos logísticos, pero aún paga costos logísticos que superan el 20% del PIB, lo que subraya la magnitud de la capacidad pendiente de desarrollo. Los operadores logísticos tercerizados aprovechan los corredores construidos por el Estado para escalar con menor intensidad de capital mientras amplían su alcance en zonas rurales.

Crecimiento de los Flujos de Comercio Social Transfronterizo dentro de la Subregión CLMV

Las plataformas centradas en lo social convierten a Camboya, Laos, Myanmar y Vietnam en centros de micro-exportación, desbloqueando el arbitraje en mano de obra y abastecimiento de productos. El valor bruto de mercancías del comercio social regional podría alcanzar USD 42 mil millones para 2025, superando a los carritos de compra tradicionales. El Ferrocarril China-Laos ofrece una opción terrestre para los paquetes urgentes que anteriormente dependían del transporte marítimo más lento. Las billeteras digitales y el BNPL eliminan los problemas de pago transfronterizo, mientras que los centros de microcumplimiento cerca de las zonas fronterizas acortan los tiempos de ciclo. Las empresas logísticas que capturan los flujos de la subregión CLMV obtienen una posición anticipada en un ecosistema aún escasamente penetrado por los gigantes globales[3]"Informe de Progreso de la Ventanilla Única de la ASEAN," Secretaría de la ASEAN, asean.org.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas aduaneras fragmentadas en la ventanilla única de la ASEAN | -1.8% | Operaciones transfronterizas, en particular el corredor Indonesia-Malasia-Tailandia | Mediano plazo (2-4 años) |

| Crónica escasez de mano de obra en la milla intermedia y última milla en ciudades de nivel 2/3 | -2.3% | Zonas rurales de Vietnam, Filipinas e Indonesia | Largo plazo (≥ 4 años) |

| Aumento de los impuestos por congestión urbana que elevan los costos de última milla | -1.2% | Yakarta, Manila, Bangkok | Corto plazo (≤ 2 años) |

| Estructuras de costos logísticos elevadas por encima de los referentes globales | -1.4% | Vietnam, Filipinas, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normativas Aduaneras Fragmentadas en la Ventanilla Única de la ASEAN

Solo nueve miembros intercambian Documentos de Declaración Aduanera de la ASEAN, lo que obliga a los transportistas a gestionar papeleos redundantes que erosionan las promesas de entrega en el mismo día y al día siguiente. Las normas de tráfico de Vietnam en 2025 elevaron los costos logísticos en un 10% y redujeron las tasas de puntualidad por debajo del 90%. Las pequeñas y medianas empresas que carecen de agentes aduaneros dedicados son las más afectadas, lo que limita su participación en las exportaciones. Los requisitos divergentes —desde los mandatos de la norma ISO 9001 hasta las licencias específicas de cada país— retrasan la armonización más amplia y mantienen elevado el costo del cumplimiento transfronterizo.

Crónica Escasez de Mano de Obra en la Milla Intermedia y Última Milla en Ciudades de Nivel 2/3

Solo Vietnam necesita 2,2 millones de trabajadores logísticos adicionales para 2030, pero el personal cualificado satisface apenas el 10% de la demanda. En toda la ASEAN, el 85% de los transportistas reporta escasez, lo que obliga a pagar horas extras que reducen los márgenes. El envejecimiento de las tripulaciones de muelle y las altas tasas de rotación incrementan el gasto en formación y los riesgos de seguridad. La automatización compensa parte de las carencias, pero las limitaciones de capital retrasan la implementación fuera de las principales metrópolis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Escala del Transporte Mantiene su Dominancia

El transporte representa el 62,55% de los ingresos de 2025, siendo el ancla del tamaño del mercado de logística de comercio electrónico de la ASEAN en medio de la geografía archipelágica de Indonesia y Filipinas. Las flotas de carretera aprovechan las autopistas trans-Java y pan-Tailandia para reducir la latencia del transporte de larga distancia, mientras que el ferroviario gana participación tras el enlace China-Laos que reduce drásticamente el tiempo de entrega entre Kunming y Vientián. El transporte aéreo sigue siendo la opción preferida para la electrónica de alto valor, y las rutas marítimas respaldan los pedidos transfronterizos a granel. La participación del mercado de logística de comercio electrónico de la ASEAN correspondiente al almacenamiento y cumplimiento, aunque menor, crece rápidamente a medida que las redes de tiendas oscuras en Yakarta, Bangkok y Ciudad Ho Chi Minh acortan las ventanas de promesa a dos horas. La selección automatizada incrementa el rendimiento entre un 50 y un 60%, y la asignación de espacios mediante inteligencia artificial combina unidades de mantenimiento de inventario de entrega en el mismo día con productos de rotación más lenta. Los servicios de valor agregado —ensamblaje de kits y etiquetado personalizado— presentan márgenes de nicho a medida que las plataformas buscan una experiencia de desempaque diferenciada.

Las perspectivas del segmento favorecen a las empresas de transporte que digitalizan sus flotas, integran visibilidad a nivel de paquete y cubren las fluctuaciones de precios del combustible mediante vehículos comerciales ligeros eléctricos. Los operadores de cumplimiento que invierten en robótica de entresuelo amortizan el gasto de capital sobre una densidad de paquetes en aceleración. Los nuevos participantes del mercado pueden aprovechar los corredores gubernamentales en lugar de replicar la profundidad de red, adoptando modelos de activos ligeros que subcontratan la milla intermedia mientras mantienen la tecnología orientada al cliente.

Por Modelo de Negocio: La Escala B2C se Encuentra con la Agilidad C2C

B2C mantiene el 68,20% del valor de 2025 gracias a la escala de Shopee, Lazada y Tokopedia, lo que sustenta la capacidad predecible de transporte de larga distancia y centros de distribución. La digitalización del proceso de pago al 94% elimina el flotante por cobro en efectivo contra entrega, simplificando los ciclos de efectivo. Sin embargo, C2C, impulsado por los motores virales de TikTok Shop, registra una CAGR del 8,77%, lo que obliga a los transportistas a dominar la recolección a domicilio y el dimensionamiento variable de paquetes. Las expectativas de nivel de servicio de entrega en el mismo día transfieren la urgencia de la plataforma a los vendedores con menor formalización.

Las interfaces de programación de aplicaciones logísticas híbridas que aceptan guías de embarque C2C mientras reservan espacio en rutas troncales B2C desbloquean ganancias de utilización. B2B, aunque el segmento más pequeño, madura a medida que los mayoristas digitalizan la reposición y experimentan con crédito BNPL, generando flujos estables de paletas hacia depósitos provinciales.

Por Destino: Escala Nacional frente al Potencial Transfronterizo

Los corredores nacionales representan el 62,70% de los ingresos de 2025, favorecidos por los transbordadores costeros Tol Laut de Indonesia que reducen la dispersión de precios en todo el archipiélago. Sin embargo, las tarifas por congestión en Yakarta elevan los perfiles de costos de entrega en el centro de la ciudad, llevando a los transportistas hacia micro-centros suburbanos. Los paquetes transfronterizos registran una CAGR del 7,03%, impulsados por el incremento del tamaño del mercado de logística de comercio electrónico de la ASEAN vinculado a los compradores intra-SEA. La adopción parcial de la Ventanilla Única de la ASEAN reduce el papeleo, pero aún exige intervención manual en varias fronteras, limitando las ganancias en velocidad.

Los proveedores que pre-liquidan aranceles, integran billeteras en múltiples divisas y posicionan existencias en centros aduaneros cautivos capturan la ventaja del pionero. Los operadores de cumplimiento combinan las zonas de libre comercio de Malasia con los enlaces de carga aérea de Singapur para agregar demanda antes de la inyección en la última milla en la subregión CLMV.

Por Velocidad de Entrega: La Prima de Entrega en el Mismo Día Eleva las Apuestas

El servicio estándar (3-5 días) retiene el 40,65% de los envíos, ya que los consumidores orientados al presupuesto aceptan entregas más lentas fuera de las ciudades de primer nivel. Sin embargo, los ingresos por entrega en el mismo día aumentan a una CAGR del 7,39%, respaldados por promesas de entrega de comestibles en dos horas. El tamaño del mercado de logística de comercio electrónico de la ASEAN para los modos rápidos escala a medida que las cadenas de supermercados y las aplicaciones de farmacia subvencionan el envío para fidelizar a los clientes. La entrega al día siguiente ocupa un punto intermedio, dependiendo de los corredores de transporte nocturno; su crecimiento depende de la fiabilidad de las autopistas y de las exenciones para conducir de noche.

Las inversiones se orientan hacia nodos de microcumplimiento, mensajeros en bicicleta e integración por lotes mediante inteligencia artificial para reducir el tiempo de espera. Los transportistas evalúan los incrementos de tarifas premium frente a los desafíos de utilización de activos, especialmente cuando las condiciones climáticas o los cierres de carreteras tensionan los compromisos de entrega en dos horas.

Por Categoría de Producto: Liderazgo de la Moda, Impulso de los Alimentos

La moda y el estilo de vida encabezan con el 26,60% de participación, respaldada por grandes surtidos de unidades de mantenimiento de inventario, poco peso y altas tasas de devolución que generan oportunidades de logística inversa valoradas en USD 947,36 mil millones a nivel global para 2032. Alimentos y bebidas registra una CAGR del 7,80% impulsada por las cestas de comercio rápido; el kilometraje de la cadena de frío y la vida útil restante en estante dictan la secuenciación dinámica de rutas. Las unidades de mantenimiento de inventario de cuidado personal siguen las tendencias de bienestar, mientras que la electrónica de consumo aprovecha el envío asegurado y los servicios adicionales de instalación. Los muebles, voluminosos aunque con márgenes elevados, llevan a los transportistas hacia equipos de servicio especializado y complementos de montaje, alineándose con el gasto en mejoras del hogar en zonas suburbanas de la ASEAN.

Análisis Geográfico

La participación del 30,80% de Indonesia refleja su base de consumidores de 270 millones de personas y las islas dispersas que exigen combinaciones de transporte marítimo, terrestre y aéreo. Los 30 buques de Tol Laut reducen las primas de flete entre islas e invitan a los operadores logísticos tercerizados a penetrar en las provincias exteriores. Sin embargo, los impuestos por congestión en Yakarta llevan a los operadores a optar por bicicletas eléctricas exentas de recargos en horas pico, lo que eleva el gasto de capital pero reduce el costo variable.

Tailandia y Vietnam lideran el crecimiento. La visión del puente terrestre de Bangkok podría evitar el punto de estrangulamiento de Malaca para 2029, redirigiendo los flujos intra-ASEAN a través de los puertos del sur. Vietnam, con una facturación logística de USD 40-42 mil millones, soporta elevadas ratios de costo respecto al PIB y una brecha de 2,2 millones de trabajadores, lo que impulsa las inversiones en automatización. Las regulaciones de tráfico promulgadas en 2025 elevaron las curvas de costos, pero catalizaron inversiones en optimización de rutas.

Filipinas, Malasia y Singapur desempeñan roles especializados. El Área Metropolitana de Manila lleva las ventanas de entrega estándar más allá de las 48 horas debido a la congestión crónica, pero el dominio del inglés facilita la coordinación internacional. Las zonas francas de Malasia albergan la operación de clasificación transfronteriza de UPS y Ninja Van, combinando redes globales con la última milla local. Singapur sigue siendo el centro aduanero cautivo preferido de la región para la reexportación de electrónica de alto valor y moda, con alquileres de almacenamiento premium pero garantizando el transporte regional en el mismo día.

Los mercados del Resto de la ASEAN —Camboya, Laos, Myanmar y Brunéi— ven crecer los pedidos liderados por el comercio social gracias al recorrido de 15 horas del Ferrocarril China-Laos, que supera al transporte por carretera tradicional. Los operadores logísticos que integran la gestión aduanera y las interfaces de programación de aplicaciones omnicanal en las economías más pequeñas se posicionan para obtener rendimientos excepcionales una vez que los niveles de ingresos aumenten.

Panorama Competitivo

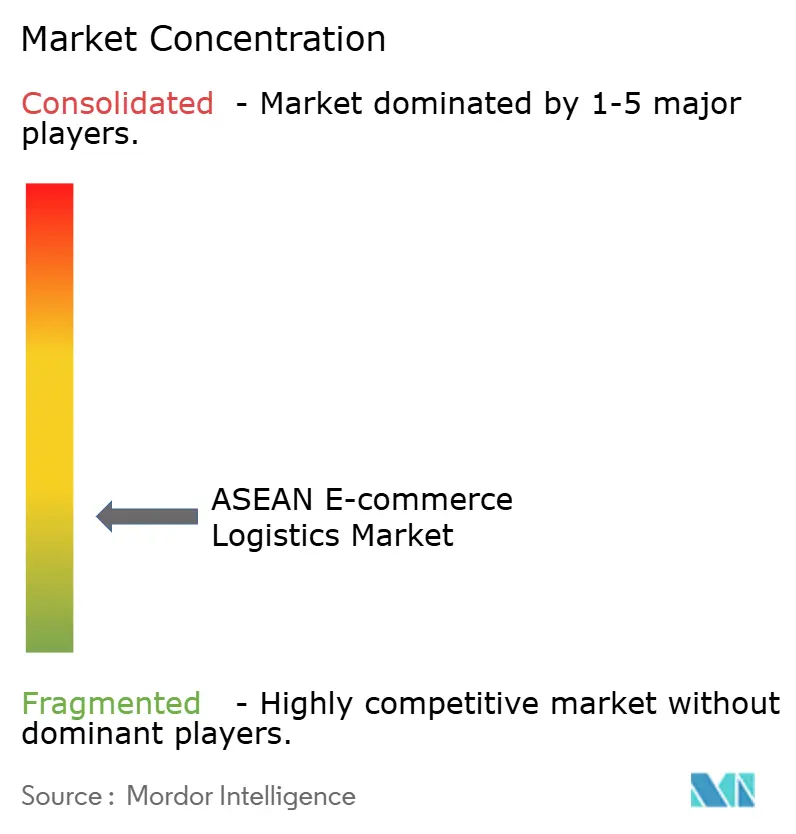

El mercado de logística de comercio electrónico de la ASEAN exhibe una fragmentación moderada. La decisión de JandT Express de abandonar la exclusividad con Shopee reveló la vulnerabilidad de la dependencia de una sola plataforma y desencadenó una redistribución de los volúmenes de rutas. Ninja Van ancla la última milla regional, pero enfrenta tensiones financieras, evidentes en los retrasos salariales de 2024, ya que el envío subsidiado erosiona los márgenes.

La diferenciación gira en torno a la profundidad tecnológica. Los proveedores que implementan la optimización de rutas mediante inteligencia artificial generativa reducen el costo por paquete en más del 12% y elevan las tasas de puntualidad al 97% en las metrópolis piloto. Los almacenes ricos en robótica procesan un 50% más de pedidos por metro cuadrado, lo que permite a los especialistas en cumplimiento presentar ofertas más competitivas que sus pares con operaciones manuales. El dominio transfronterizo —automatización del cumplimiento normativo y facturación en múltiples divisas— emerge como la próxima frontera, especialmente con los comerciantes de comercio social que buscan exportaciones sin fricciones.

Las regulaciones añaden capas de control de acceso: los mandatos de la norma ISO 9001 en Singapur y Malasia restringen la entrada a mensajeros más pequeños, mientras que Indonesia favorece las normas de licenciamiento local y las reglas de alojamiento de datos. La consolidación continúa mediante fusiones y adquisiciones: Amilo adquirió Sivadon de Tailandia, CJ Logistics se alió con Ninja Van, y UPS se asoció con Ninja Van en Malasia para fusionar el alcance global con el conocimiento local. Los gigantes chinos JD Logistics y Cainiao exploran depósitos en la ASEAN, elevando el nivel en automatización y transparencia de precios.

Líderes de la Industria de Logística de Comercio Electrónico de la ASEAN

JandT Express

Ninja Van

Deutsche Post DHL Group

Shopee Xpress

Lazada Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: JandT Express puso fin a su asociación exclusiva con Shopee Indonesia, abriendo el corredor a transportistas competidores.

- Abril de 2024: CJ Logistics firmó un acuerdo integral con Ninja Van para escalar los servicios transfronterizos.

- Agosto de 2024: UPS y Ninja Van formaron una asociación estratégica en Malasia para atender a las pequeñas y medianas empresas orientadas a la exportación.

- Agosto de 2024: Amilo de Singapur adquirió Sivadon Logistics de Tailandia, ampliando su huella de almacenamiento.

Alcance del Informe del Mercado de Logística de Comercio Electrónico de la ASEAN

La logística de comercio electrónico se refiere al servicio de transporte prestado al mercado minorista en línea. El informe incluye un análisis completo de antecedentes del mercado de logística de comercio electrónico de la ASEAN, que comprende la evaluación de la economía y la contribución de los sectores a la economía, la descripción general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El Mercado de Logística de Comercio Electrónico de la ASEAN está segmentado por Servicio (Transporte; el informe cubre el Tamaño y las estadísticas del Mercado de Logística de Comercio Electrónico de la ASEAN). El mercado está segmentado por Servicio (Transporte, Almacenamiento y Gestión de Inventarios, y Servicios de Valor Agregado [Etiquetado, Embalaje, etc.]), Negocio (B2B y B2C), Destino (Nacional e Internacional/Transfronterizo), Producto (Moda y Ropa, Electrónica de Consumo, Electrodomésticos, Mobiliario, Productos de Belleza y Cuidado Personal, y Otros Productos [Juguetes, Productos Alimenticios, etc.]), y País (Singapur, Tailandia, Vietnam, Indonesia, Malasia, Filipinas y el Resto de la ASEAN). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Cumplimiento | |

| Servicios de Valor Agregado (Etiquetado, Embalaje, Ensamblaje de Kits) |

| B2C |

| B2B |

| C2C |

| Nacional |

| Transfronterizo (internacional) |

| Mismo día (menos de 24 h) |

| Al día siguiente (24-48 h) |

| Estándar (3-5 días) |

| Otros (más de 5 días) |

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (accesorios, ropa, calzado) |

| Mobiliario |

| Electrónica de Consumo y Electrodomésticos |

| Otros Productos |

| Indonesia |

| Tailandia |

| Vietnam |

| Filipinas |

| Malasia |

| Singapur |

| Resto de la ASEAN (Camboya, Laos, Myanmar, Brunéi) |

| Por Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Cumplimiento | ||

| Servicios de Valor Agregado (Etiquetado, Embalaje, Ensamblaje de Kits) | ||

| Por Modelo de Negocio | B2C | |

| B2B | ||

| C2C | ||

| Por Destino | Nacional | |

| Transfronterizo (internacional) | ||

| Por Velocidad de Entrega | Mismo día (menos de 24 h) | |

| Al día siguiente (24-48 h) | ||

| Estándar (3-5 días) | ||

| Otros (más de 5 días) | ||

| Por Categoría de Producto | Alimentos y Bebidas | |

| Cuidado Personal y del Hogar | ||

| Moda y Estilo de Vida (accesorios, ropa, calzado) | ||

| Mobiliario | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Otros Productos | ||

| Por País | Indonesia | |

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Malasia | ||

| Singapur | ||

| Resto de la ASEAN (Camboya, Laos, Myanmar, Brunéi) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística de comercio electrónico de la ASEAN?

El mercado está valorado en USD 11,49 mil millones en 2026 y se proyecta que alcanzará USD 20,37 mil millones para 2031.

¿Qué segmento de servicio crece más rápidamente?

El almacenamiento y cumplimiento lidera el crecimiento con una CAGR del 8,09% a medida que aumentan las inversiones en tiendas oscuras y automatización.

¿Con qué rapidez se expande la logística de comercio electrónico transfronteriza?

Se prevé que los flujos transfronterizos avancen a una CAGR del 7,03%, impulsados por la integración del comercio social y la digitalización aduanera.

¿Por qué son importantes las billeteras digitales para los operadores logísticos?

Las billeteras liquidan el 34% de los pagos del sector, reducen la fricción en el proceso de pago y exigen que los transportistas gestionen divisiones de fondos en tiempo real.

¿Qué país muestra el mayor impulso de crecimiento?

Vietnam registra la CAGR nacional más rápida, del 6,22%, respaldada por las exportaciones manufactureras y el creciente valor bruto de mercancías nacional.

¿Cómo afecta la disponibilidad de mano de obra a los costos logísticos?

La escasez crónica, especialmente en ciudades de nivel 2/3, eleva los salarios y el gasto en formación, reduciendo los márgenes hasta que la automatización escale.

Última actualización de la página el: