Tamaño y Participación del Mercado de Logística de Cadena de Frío en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

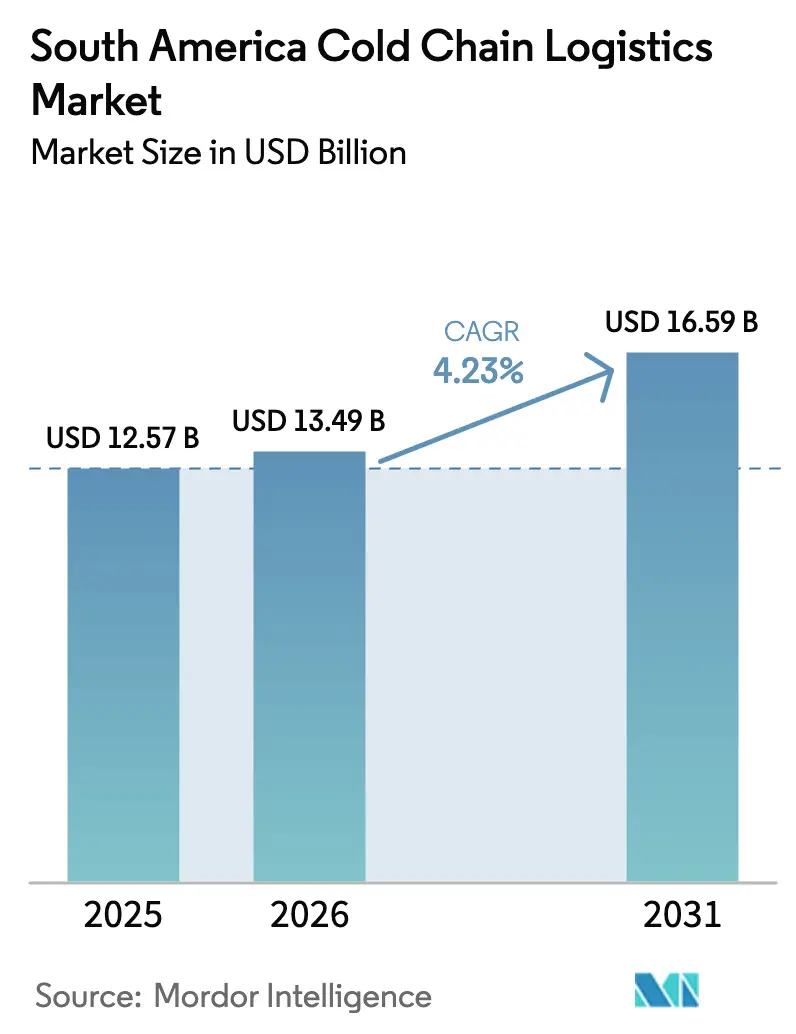

| Tamaño del mercado en el año base (2025) | 12.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío en América del Sur por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística de cadena de frío en América del Sur se expanda desde USD 12,57 mil millones en 2025 y USD 13,49 mil millones en 2026 hasta USD 16,59 mil millones en 2031, registrando una CAGR del 4,23% entre 2026 y 2031.

El mercado está transitando desde su rol histórico como conducto de exportación de materias primas hacia un centro de control de temperatura para productos biológicos, microfulfillment de comercio electrónico de alimentos y procesamiento de proteínas en régimen de nearshoring. El acuerdo comercial provisional UE-Mercosur de enero de 2026 está impulsando a los exportadores a instalar sistemas de trazabilidad que satisfagan las normas de abastecimiento libre de deforestación, mientras que las actualizaciones en curso de la distribución de vacunas han acelerado la sustitución de equipos de refrigeración obsoletos en varios países. La escasa disponibilidad de almacenamiento en frío en las metrópolis de primer nivel está redirigiendo la inversión hacia ciudades de segundo nivel, donde el suelo es más barato, la fiabilidad de la red eléctrica es mayor y las distancias de primera milla son más cortas. La creciente adopción de refrigerantes naturales exigida por las regulaciones nacionales de la Enmienda de Kigali está elevando los costos de capital, pero reduciendo el gasto energético a largo plazo, mejorando el costo total de propiedad y reforzando las credenciales de sostenibilidad. La intensidad competitiva se mantiene moderada a medida que los operadores globales adquieren especialistas regionales y modernizan activos con automatización y monitoreo IoT, aunque los actores domésticos aún mantienen posiciones sólidas en segmentos de nicho de alto valor agregado.

Conclusiones Clave del Informe

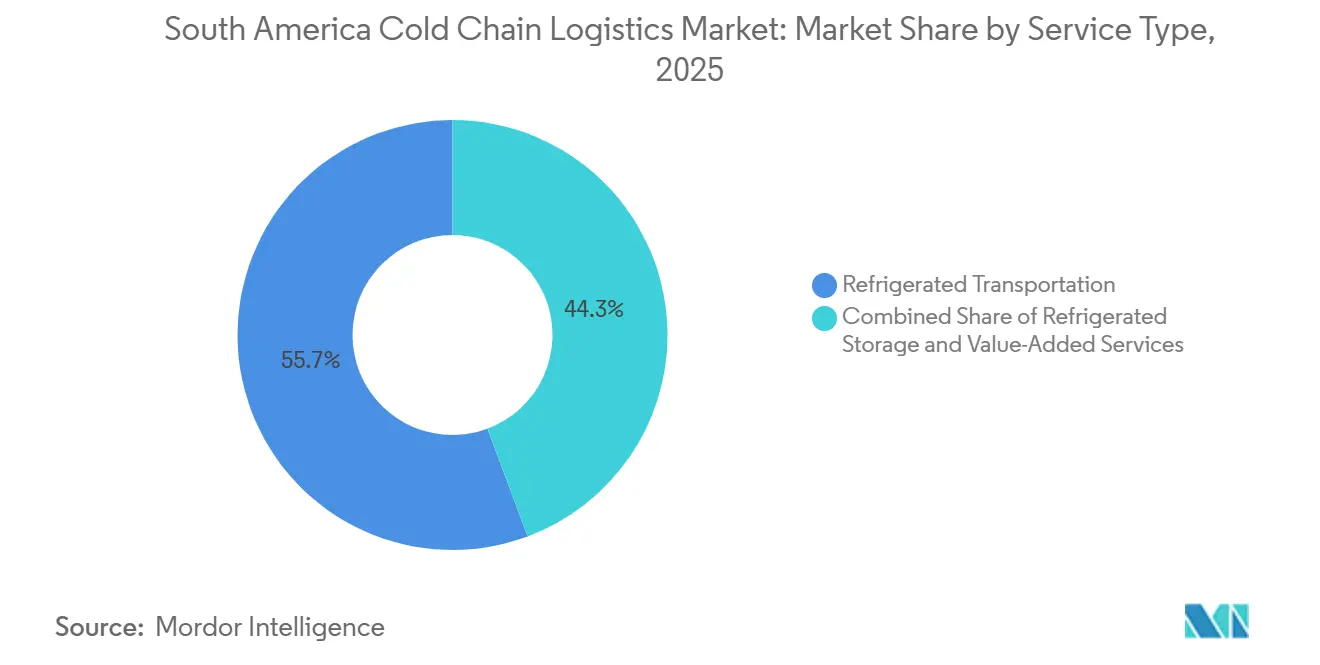

- Por tipo de servicio, el transporte refrigerado lideró con el 55,69% de la participación del mercado de logística de cadena de frío en América del Sur en 2025; el transporte ferroviario refrigerado avanza a una CAGR del 5,54% hasta 2031.

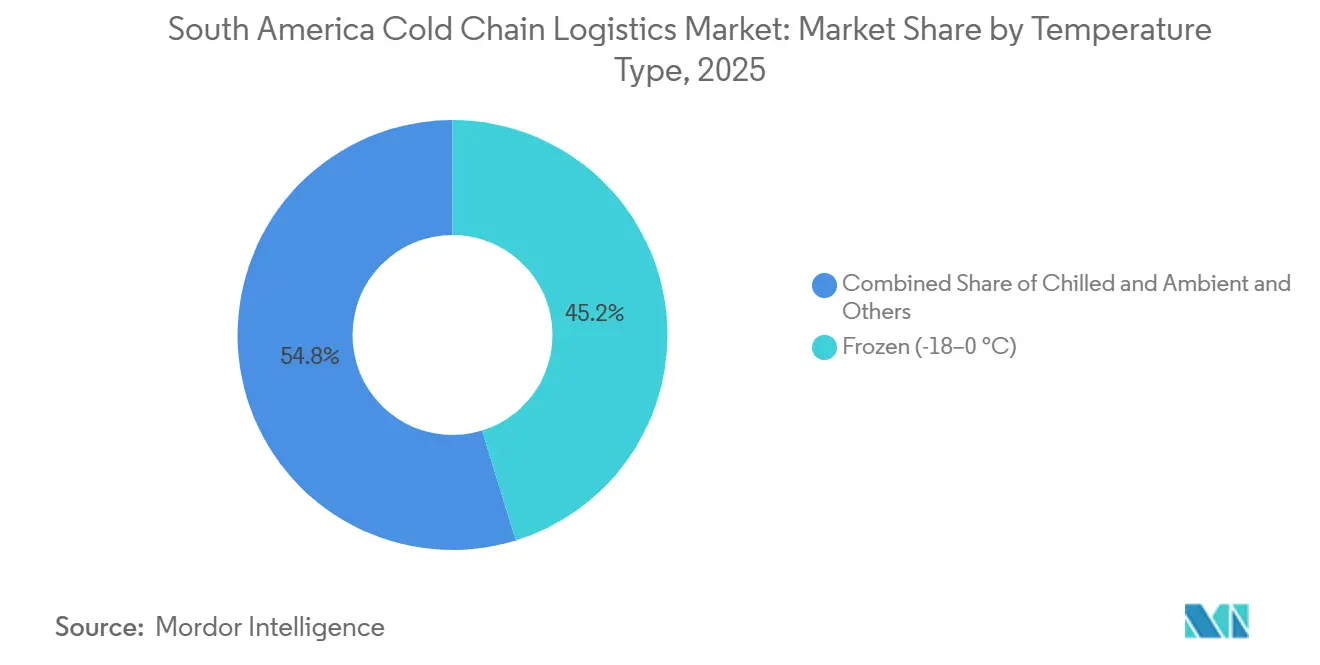

- Por tipo de temperatura, el almacenamiento congelado representó el 45,22% del tamaño del mercado de logística de cadena de frío en América del Sur en 2025, mientras que se proyecta que el almacenamiento ultracongelado y a temperatura ultra baja crezca más rápido con una CAGR del 5,67%.

- Por aplicación, la carne y las aves de corral capturaron una participación del 30,64% del tamaño del mercado de logística de cadena de frío en América del Sur en 2025, y los productos farmacéuticos y biológicos se expanden a una CAGR del 6,94% hasta 2031.

- Por país, Brasil mantuvo el 48,42% de la participación del mercado de logística de cadena de frío en América del Sur en 2025, mientras que se prevé que Argentina registre la CAGR más alta del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda urbana de productos alimenticios procesados y congelados | +0.8% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Expansión de redes de distribución con control de temperatura para vacunas y productos biológicos | +0.7% | Brasil, Perú, Colombia, Argentina | Corto plazo (≤ 2 años) |

| Programas gubernamentales de incentivos a la exportación que enfatizan el cumplimiento de la cadena de frío | +0.6% | Brasil, Argentina, Uruguay | Largo plazo (≥ 4 años) |

| Tendencia hacia el nearshoring del abastecimiento de proteínas norteamericanas a proveedores del Mercosur | +0.9% | Brasil, Argentina, Uruguay | Mediano plazo (2-4 años) |

| Crecimiento de las operaciones de microfulfillment de comercio electrónico de alimentos en ciudades brasileñas de segundo nivel | +0.5% | Brasil (Campinas, Ribeirão Preto, Curitiba, Joinville, Londrina) | Mediano plazo (2-4 años) |

| Aumento de las exportaciones de carne, aves de corral y mariscos de los países del Mercosur | +0.7% | Brasil, Argentina, Uruguay, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Urbana de Productos Alimenticios Procesados y Congelados

La urbanización superó el 87% en 2025, y los hogares unipersonales y de doble ingreso están impulsando la demanda de comidas de conveniencia que dependen de una logística de refrigeración robusta. Los platos congelados, las verduras IQF y los helados premium ahora ocupan el 22% de las cestas de compra en São Paulo y Santiago, frente al 16% en 2023. iFood destinó el 30% de su plan de infraestructura de BRL 17 mil millones (USD 3,4 mil millones) a zonas con control de temperatura que respaldan la entrega en 15 minutos, lo que obliga a los operadores de almacenes a ubicarse dentro de un radio de cinco kilómetros de los distritos de alta densidad. Los minoristas están adoptando cámaras frigoríficas modulares que pueden trasladarse a medida que cambia la demanda del vecindario, reduciendo el riesgo de activos varados. Chile y Argentina replican la tendencia, con un consumo per cápita de alimentos congelados que aumentó un 9% y un 11% respectivamente en 2025, lo que señala un impulso a escala regional. [1]iFood, "Programa de Inversión en Infraestructura," ifood.com

Expansión de las Redes de Distribución de Vacunas y Productos Biológicos

Los prestamistas multilaterales invirtieron USD 180 millones en 2025 para modernizar la logística de vacunas en Perú, Colombia y Bolivia, reemplazando equipos obsoletos en clínicas rurales donde el deterioro superaba el 10%. La nueva infraestructura incluye enfriadores solares y registradores de datos en tiempo real que las empresas farmacéuticas están reutilizando para terapias en investigación, reduciendo entre 5 y 7 días los plazos de incorporación de pacientes. Los protocolos armonizados de regulación de medicamentos han reducido los tiempos de aprobación de permisos de importación de 90 días a menos de 45 días en Brasil y Argentina, lo que permite a los patrocinadores preposicionar materiales a -80 °C. En consecuencia, los productos farmacéuticos y biológicos registran ahora el crecimiento de segmento más rápido con una CAGR del 6,94%, duplicando el ritmo de las categorías de proteínas tradicionales. [2]Organización Panamericana de la Salud, "Evaluación de la Cadena de Frío," paho.org

Incentivos Gubernamentales a la Exportación que Exigen Cumplimiento de Temperatura

El programa Agro+ Export de Brasil de 2025 reembolsa el 15% de los costos de logística con control de temperatura para envíos verificados por auditores acreditados, ayudando a los exportadores a cumplir los estándares de calidad de la UE, Japón y el Golfo. Argentina siguió con subsidios que cubren hasta el 20% del gasto de capital para almacenes equipados con monitoreo habilitado para blockchain, acelerando el paso de los registros manuales a los sistemas habilitados con IoT. Uruguay pilotea créditos de carbono para la adopción de refrigerantes naturales, alineando los incentivos económicos con los compromisos de Kigali. Estos incentivos reducen las disputas en el cruce de fronteras y disminuyen las tasas de rechazo de consignaciones de proteínas de alto valor destinadas a mercados premium. [3]Ministerio de Agricultura de Brasil, "Directrices del Programa Agro+ Export," gov.br

Nearshoring del Abastecimiento de Proteínas Norteamericanas hacia Proveedores del Mercosur

Las importaciones de carne vacuna de Estados Unidos procedentes de América del Sur aumentaron un 18% interanual en 2025, a medida que los compradores diversificaron su abastecimiento alejándose de los proveedores de Oceanía afectados por la sequía. Las aves de corral brasileñas ganaron un 12% de participación en Estados Unidos al ofrecer líneas certificadas halal y libres de antibióticos, lo que llevó a los operadores de cadena de frío a colocar capacidad de congelación rápida en los mataderos de Mato Grosso y Paraná. El Puerto de Santos modernizó los enchufes para contenedores refrigerados a medida que el volumen de contenedores se expandió un 22% en 2025. Argentina se posicionó en un nicho de carne de pasto para canales de servicio de alimentos premium, mientras que Uruguay aprovecha su ventaja en trazabilidad para obtener precios más altos en Europa y Oriente Medio[4]Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos, "Datos de Importación de Carne Vacuna de EE. UU.," usda.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura vial refrigerada limitada y aumento de los costos de energía | -0.9% | Norte de Brasil, Argentina rural, Bolivia, Paraguay | Largo plazo (≥ 4 años) |

| Falta de estándares regulatorios armonizados entre fronteras | -0.6% | Comercio intra-bloque del Mercosur, fronteras andinas | Mediano plazo (2-4 años) |

| Escasez de personal calificado en operaciones de refrigeración industrial | -0.4% | Brasil, Argentina, Chile | Corto plazo (≤ 2 años) |

| Elevadas tarifas eléctricas y problemas recurrentes de fiabilidad del suministro eléctrico | -0.7% | Norte de Brasil, Argentina rural, Ecuador | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Vial Refrigerada Limitada y Aumento de los Costos de Energía

Solo el 12% de las carreteras pavimentadas de Brasil cumplen los estándares de calidad "buena" o "excelente", lo que limita la velocidad media de los camiones a 45 km/h e incrementa el consumo de diésel en un 20% en comparación con los trayectos chilenos. Las vibraciones causadas por los baches aceleran el desgaste del compresor, reduciendo los intervalos de revisión de 18 a 12 meses. La tarifa de energía industrial en el norte de Brasil promedió BRL 0,52/kWh (USD 0,10) en 2025, y los frecuentes cortes obligan a las instalaciones a operar generadores hasta el 20% de las horas de funcionamiento, erosionando los márgenes en las cargas de proteínas de bajo margen. La red eléctrica rural de Argentina enfrenta apagones similares de hasta seis horas, lo que aumenta el riesgo de deterioro en instalaciones sin suficiente amortiguación térmica.

Falta de Estándares Regulatorios Armonizados entre Fronteras

A pesar de la unión aduanera del Mercosur, cada miembro mantiene certificados sanitarios y normas de registro de temperatura distintos, lo que añade entre 12 y 48 horas de espera en frontera para proteínas y productos biológicos. Una carga de mariscos Chile-Argentina suele someterse a una nueva inspección incluso cuando está sellada bajo certificados acreditados por ISO, mientras que los productos biológicos enrutados São Paulo-Buenos Aires enfrentan triple verificación. La armonización regulatoria panamericana está en marcha, pero la estandarización completa de las Buenas Prácticas de Distribución no llegará antes de 2028. Los operadores estiman que las inspecciones duplicadas incrementan los gastos de cumplimiento entre un 8% y un 12% en comparación con los corredores de la UE, donde el reconocimiento mutuo elimina la redundancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Ferrocarril Gana Terreno ante la Congestión Vial

El transporte refrigerado capturó la mayor porción de los ingresos de 2025 con el 55,69%, lo que ilustra la dependencia del mercado de logística de cadena de frío en América del Sur del transporte por carretera para los trayectos de larga distancia. Sin embargo, el transporte ferroviario refrigerado registra una CAGR del 5,54% hasta 2031, la más sólida dentro del segmento. La ruta ferroviaria de 1.000 km de Rumo Logística desde Mato Grosso hasta el Puerto de Santos reduce el tiempo de tránsito en 18 horas y recorta las emisiones por tonelada-kilómetro en un 65% para los derivados de soja, lo que subraya las ventajas medioambientales y de costos. La carretera sigue siendo dominante para los tramos de última milla de menos de 300 km, pero la volatilidad del precio del diésel está impulsando a los transportistas hacia camiones de gas natural en zonas de bajas emisiones. El transporte refrigerado marítimo se mantiene estable en las rutas establecidas, mientras que el aéreo sigue siendo un nicho para mariscos premium y productos biológicos urgentes.

Los servicios de valor agregado están en auge a medida que los operadores buscan diversificar sus márgenes. La congelación rápida, el kitting y el fulfillment de comercio electrónico con control de temperatura suelen obtener primas del 20% al 30% sobre el almacenamiento de materias primas. A medida que la penetración del comercio electrónico de alimentos se profundiza, proliferan los nodos de microfulfillment integrados en almacenes urbanos, que requieren sistemas de preparación de pedidos de alta velocidad y monitoreo de temperatura en tiempo real. Se proyecta que el tamaño del mercado de logística de cadena de frío en América del Sur atribuible a dichos servicios se expanda más rápido que el crecimiento general, respaldado por el cambio en el comportamiento del consumidor y la demanda de los minoristas de reposición en el mismo día.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Ultracongelado Crece Impulsado por la Demanda Farmacéutica

El almacenamiento congelado (-18 °C a 0 °C) generó el 45,22% de los ingresos de 2025, impulsado por los flujos tradicionales de proteínas y postres. Sin embargo, las cámaras ultracongeladas y de temperatura ultra baja por debajo de -20 °C crecen a una CAGR del 5,67% hasta 2031, superando a todas las demás bandas de temperatura. Emergent Cold LatAm opera cámaras de temperatura ultra baja en São Paulo y Río, atendiendo a los patrocinadores de ensayos de terapia celular que exigen estabilidad a -80 °C. Los mandatos regulatorios de CONAMA exigen que los nuevos sitios de más de 5.000 m³ utilicen refrigerantes con un potencial de calentamiento global inferior a 150, lo que consolida efectivamente los sistemas de CO₂ o amoníaco. Este cambio eleva el gasto de capital entre un 10% y un 15%, pero reduce el gasto energético a largo plazo, mejorando la economía de vida útil de los activos de ultracongelación.

Las cámaras refrigeradas (0 °C a 5 °C) siguen siendo esenciales para los productos frescos y los lácteos, mientras que las zonas de temperatura ambiente controlada se incluyen en muchos contratos para materiales de embalaje e ingredientes secos. A medida que se aceleran las eliminaciones progresivas de Kigali, la demanda de modernización puede tensar temporalmente la disponibilidad de contratistas, pero las ganancias de eficiencia a largo plazo y la menor responsabilidad por fugas benefician los resultados de los operadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Farmacéutico Supera a las Proteínas Tradicionales

La carne y las aves de corral generaron el 30,64% de los ingresos de 2025, lo que subraya el papel de América del Sur como potencia proteínica. Sin embargo, se proyecta que los productos farmacéuticos y biológicos se expandan a una CAGR del 6,94%, beneficiándose de grupos de pacientes diversificados y menores costos de ensayos clínicos. Los patrocinadores multinacionales preposicionan cada vez más productos en investigación en Brasil y Argentina para agilizar la incorporación y mitigar los riesgos del transporte transatlántico. Los volúmenes de pescado y mariscos dependen de las exportaciones de salmón chileno y camarón ecuatoriano, ambos de los cuales dependen de la congelación rápida posterior a la cosecha para mantener la calidad.

Las comidas listas para consumir son el subsegmento alimentario de más rápido crecimiento en Brasil y Chile urbanos, avanzando a tasas de dos dígitos a medida que las lasañas para microondas, las empanadas y los kits de salteados ganan terreno entre los consumidores con poco tiempo. Los lácteos, las frutas y las verduras continúan aprovechando las ventanas de exportación contrastacionales, mientras que los productos químicos y los materiales especiales, aunque pequeños, generan altos márgenes debido a las estrictas exigencias de calidad. Se espera que el tamaño del mercado de logística de cadena de frío en América del Sur vinculado a la carga farmacéutica y especializada aumente de manera desproporcionada a medida que la armonización regulatoria simplifique el flujo transfronterizo.

Análisis Geográfico

La participación del 48,42% de Brasil en 2025 refleja su vasta producción proteínica, su huella de almacenamiento automatizado y sus conexiones multimodales. La disponibilidad de almacenamiento en frío en São Paulo cayó por debajo del 3% en 2025, lo que desencadenó una carrera por terrenos en ciudades de segundo nivel como Campinas y Curitiba, donde los terrenos cuestan un 40% menos y la estabilidad de la red eléctrica es mayor. El Puerto de Santos procesó un 22% más de contenedores refrigerados interanualmente, impulsado por los envíos de carne vacuna y aves de corral alineados con las nuevas cuotas UE-Mercosur. La rápida expansión de los centros de microfulfillment de iFood está atrayendo a los proveedores de logística hacia nodos urbanos de alta velocidad.

Argentina es la estrella de crecimiento regional, registrando una CAGR del 4,98% hasta 2031 tras levantar los límites de cuota de carne vacuna y estabilizar el peso en 2025. La inversión extranjera directa fluye hacia almacenes frigoríficos en Buenos Aires, Córdoba y Santa Fe. La rehabilitación de la línea ferroviaria Belgrano Cargas promete un corredor de menor costo y menores emisiones para las exportaciones refrigeradas de cítricos y vino una vez completada en 2027.

El ecosistema de Chile está anclado por las exportaciones de salmón y frutas contrastacionales, con operadores en Puerto Montt y Valparaíso que perfeccionan los protocolos de congelación rápida y atmósfera controlada que aseguran primas en los hemisferios norte durante las temporadas bajas. El auge del arándano y el aguacate en Perú está incrementando la capacidad en torno a Lima, aunque la obsolescencia de los equipos de vacunas señala una infraestructura desigual fuera de las principales ciudades. Colombia exhibe un perfil de dos niveles: instalaciones modernas en Bogotá y Medellín frente a zonas rurales aún obstaculizadas por camiones obsoletos.

Uruguay aprovecha sus credenciales de trazabilidad y carne de pasto para obtener primas, mientras que Ecuador domina el camarón mundial, integrando criaderos con consolidadores de exportación en Guayaquil. Bolivia y Paraguay siguen siendo territorios fronterizos, limitados por el acceso portuario restringido y las carreteras subdesarrolladas, pero los operadores brasileños están explorando oportunidades para ampliar la cobertura regional.

Panorama Competitivo

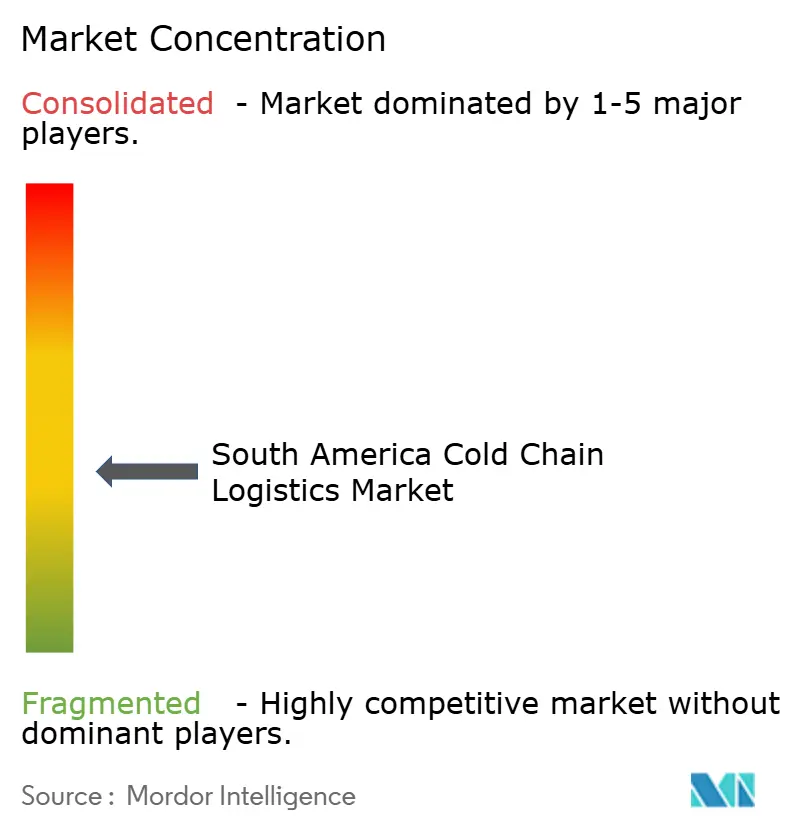

El mercado de logística de cadena de frío en América del Sur muestra una concentración moderada: los cinco principales actores, Emergent Cold LatAm, Solistica By Traxion, DHL Supply Chain, Maersk y SuperFrio, controlan conjuntamente la mayoría de los ingresos. Los operadores globales realizan adquisiciones complementarias, obteniendo bienes inmuebles y permisos, y luego modernizan con sistemas AS/RS, monitoreo IoT y plantas de refrigerantes naturales para alinearse con los objetivos corporativos de sostenibilidad.

Los campeones domésticos como Friozem y Fadel Logística Fria de JSL defienden su participación gracias al profundo conocimiento de las complejas normas de sustitución tributaria y los protocolos portuarios de Brasil. Los especialistas más pequeños prosperan en la consolidación de mariscos, las exportaciones de masa congelada artesanal y las cadenas de productos orgánicos, donde la flexibilidad supera a la escala. La adopción tecnológica se acelera: las plataformas de trazabilidad blockchain cumplen los requisitos del Reglamento de Deforestación de la UE, mientras que las herramientas de previsión basadas en inteligencia artificial reducen el deterioro hasta en un 15%. Se están pilotando carretillas elevadoras autónomas en sitios de alto rendimiento para mitigar la escasez de mano de obra calificada.

Las oportunidades de espacio en blanco se encuentran en los centros de microfulfillment de segundo nivel, los corredores farmacéuticos andinos y los servicios de valor agregado que generan márgenes más altos. Los inversores sopesan las elevadas tarifas energéticas y la falta de fiabilidad de la red eléctrica en el norte de Brasil y la Argentina rural frente a las favorables tendencias de demanda y los incentivos de exportación de apoyo. En general, se espera que la rivalidad se intensifique, pero se mantenga equilibrada por los sólidos fundamentos de crecimiento.

Líderes de la Industria de Logística de Cadena de Frío en América del Sur

Emergent Cold LatAm

SuperFrio Logística

DHL Supply Chain

Maersk

Solistica By Traxion

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La UE y el Mercosur firmaron un acuerdo comercial provisional que desbloquea cuotas de 99.000 t de carne vacuna y 180.000 t de aves de corral, catalizando una inversión proyectada de USD 200 millones en cadena de frío para 2028.

- Octubre de 2025: iFood reveló que BRL 8,5 mil millones (USD 1,7 mil millones) de un programa de BRL 17 mil millones (USD 3,26 mil millones) se destinaron a cocinas oscuras y centros de microfulfillment, el 30% de los cuales financia cámaras frigoríficas.

- Agosto de 2025: La Organización Panamericana de la Salud informó una obsolescencia del 61,8% en la refrigeración de vacunas de Perú, lo que motivó una modernización de USD 45 millones financiada por el Banco Interamericano de Desarrollo.

- Junio de 2025: El Ministerio de Agricultura, Ganadería y Abastecimiento de Brasil lanzó Agro+ Export, otorgando un reembolso del 15% sobre los costos verificados de cadena de frío para envíos de proteínas de exportación.

Alcance del Informe del Mercado de Logística de Cadena de Frío en América del Sur

| Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera |

| Ferroviario | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Agregado |

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultra Baja (menos de -20 °C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| Argentina |

| Brasil |

| Chile |

| Perú |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Servicio | Almacenamiento Refrigerado | |

| Transporte Refrigerado | Carretera | |

| Ferroviario | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0–5 °C) | |

| Congelado (-18–0 °C) | ||

| Ambiente | ||

| Ultracongelado / Temperatura Ultra Baja (menos de -20 °C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Perecederos | ||

| Por País | Argentina | |

| Brasil | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de cadena de frío en América del Sur en 2026?

Se estima en USD 13,49 mil millones en 2026, en camino de alcanzar USD 16,59 mil millones en 2031.

¿Qué país aporta más ingresos?

Brasil lidera con una participación del 48,42% gracias a sus vastas exportaciones de proteínas y su sofisticada infraestructura de cadena de frío.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

Los productos farmacéuticos y biológicos, proyectados para expandirse a una CAGR del 6,94% entre 2026 y 2031.

¿Por qué el transporte ferroviario refrigerado está ganando terreno?

Evita las carreteras congestionadas, reduce la dependencia del diésel y recorta las emisiones por tonelada hasta en un 65% en corredores como Mato Grosso-Santos.

¿Cómo afectan las nuevas normas de refrigerantes a los costos de inversión?

La obligatoriedad de sistemas de CO₂ o amoníaco de bajo potencial de calentamiento global eleva los desembolsos de capital entre un 10% y un 15%, pero reduce los gastos de energía y cumplimiento a largo plazo.

¿Qué impacto tiene el acuerdo UE-Mercosur?

Desbloquea cuotas considerables de carne vacuna y aves de corral, lo que obliga a los exportadores a invertir en activos de cadena de frío trazables y conformes para acceder a los mercados premium de la UE.

Última actualización de la página el: