Tamaño y Participación del Mercado de Logística de Comercio Electrónico Transfronterizo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

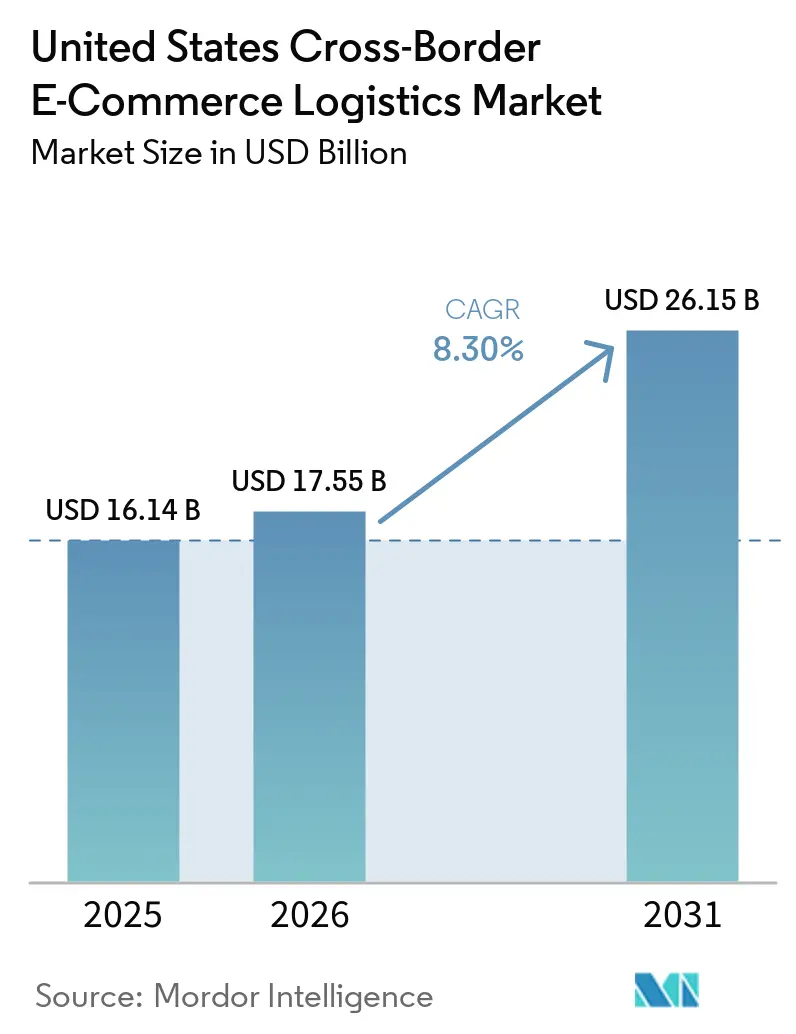

| Tamaño del mercado en el año base (2025) | 16.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Comercio Electrónico Transfronterizo de los Estados Unidos por Mordor Intelligence

El mercado de logística de comercio electrónico transfronterizo de los Estados Unidos fue valorado en USD 16,14 mil millones en 2025 y se estima que crecerá desde USD 17,55 mil millones en 2026 hasta alcanzar USD 26,15 mil millones en 2031, a una CAGR del 8,30% durante el período de pronóstico de 2026 a 2031.

Las ventas minoristas de comercio electrónico de los Estados Unidos alcanzaron USD 326,7 mil millones en el primer trimestre de 2026, un aumento del 9,8% interanual, lo que confirma que el volumen de transacciones sigue siendo lo suficientemente sólido como para mantener bajo presión sostenida el enrutamiento transfronterizo, la gestión aduanera y las redes de entrega internacional. El mercado de logística de comercio electrónico transfronterizo de los Estados Unidos está siendo moldeado simultáneamente por dos fuerzas: una respuesta más rápida de los proveedores gracias a la producción relocalizada y una mayor venta saliente de marcas estadounidenses a través de grandes ecosistemas de mercados en línea. La suspensión del tratamiento de minimis a partir del 29 de agosto de 2025 no eliminó la demanda del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, pero sí impulsó los flujos de paquetes hacia canales con mayor carga documental y pago de aranceles que requieren un mayor gasto en corretaje aduanero, inventario en depósito aduanero y control de devoluciones. Ese cambio también está modificando la competencia en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, porque los proveedores con tecnología aduanera, instalaciones en depósito aduanero e integraciones con mercados en línea se encuentran en una mejor posición que los operadores que dependen principalmente del movimiento de paquetes de bajo costo.

Conclusiones Clave del Informe

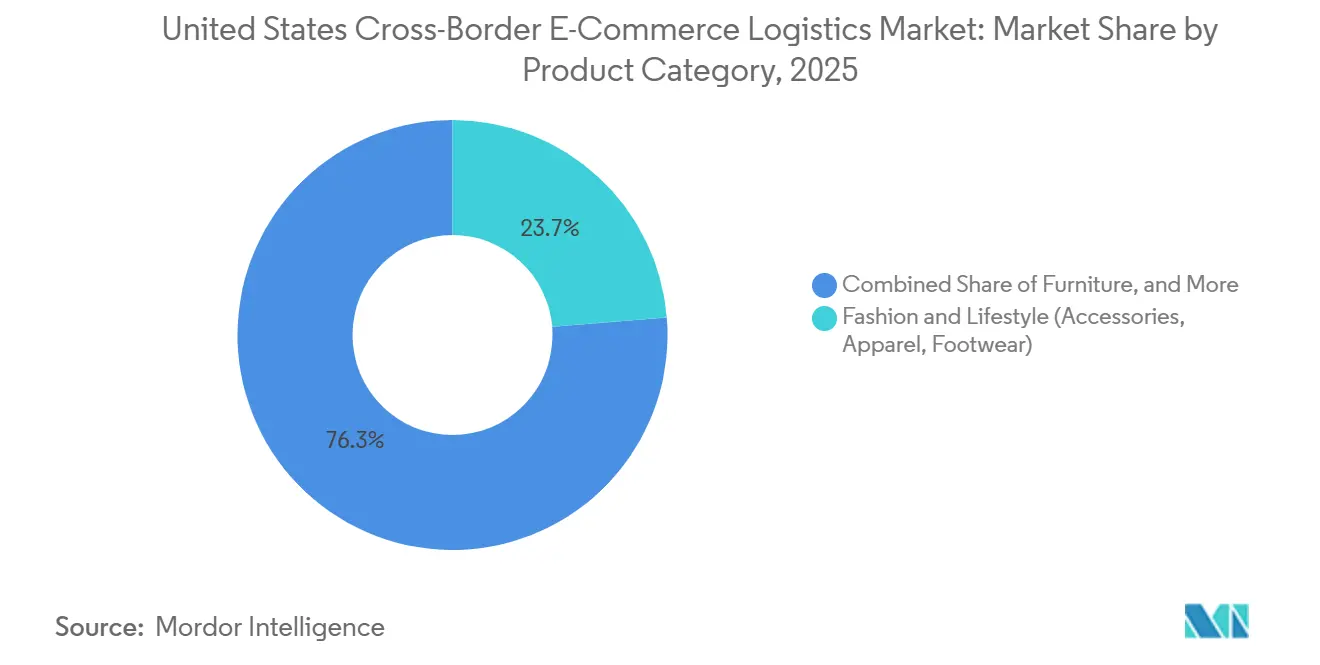

- Por categoría de producto, moda y estilo de vida representó el 23,65% de la participación del mercado de comercio electrónico transfronterizo de los Estados Unidos en 2025, mientras que se proyecta que el cuidado personal y del hogar se expanda a una CAGR del 9,29% hasta 2031.

- Por función logística, el transporte representó el 68,39% del tamaño del mercado de comercio electrónico transfronterizo de los Estados Unidos en 2025, mientras que se prevé que los servicios de valor añadido y otros crezcan a una CAGR del 13,48% hasta 2031.

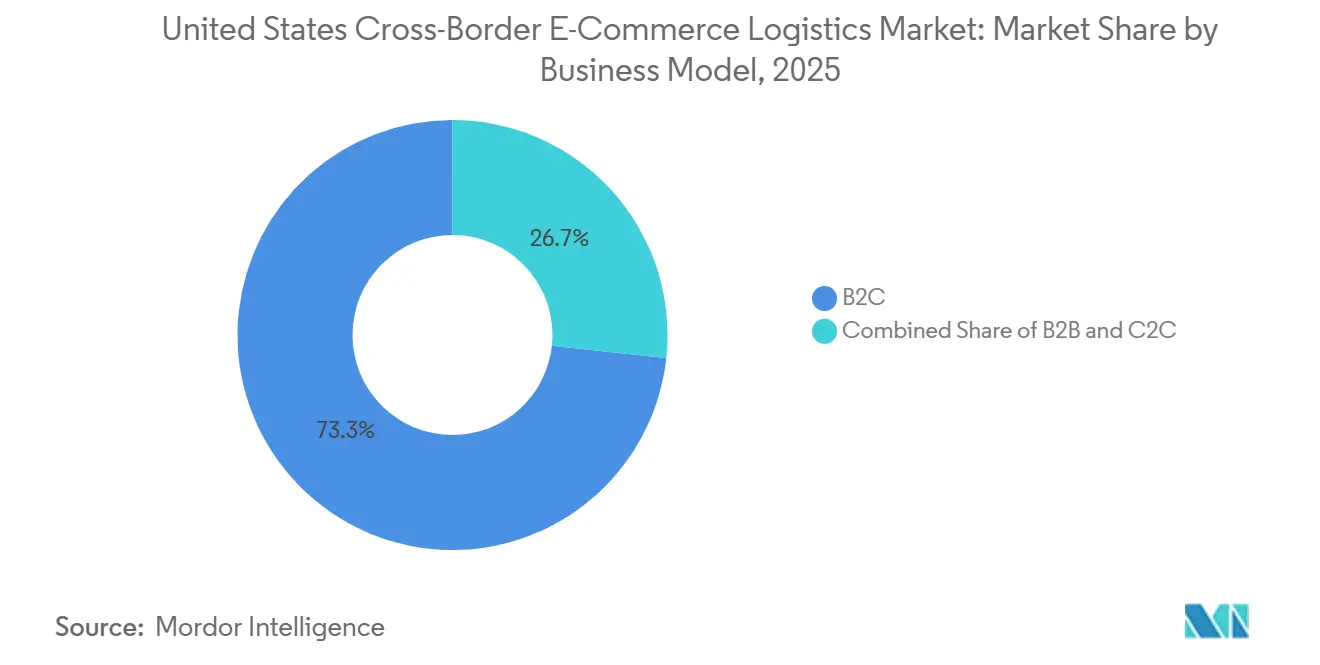

- Por modelo de negocio, B2C representó el 73,30% de la participación del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos en 2025, mientras que C2C registró la CAGR proyectada más alta del 16,65% hasta 2031.

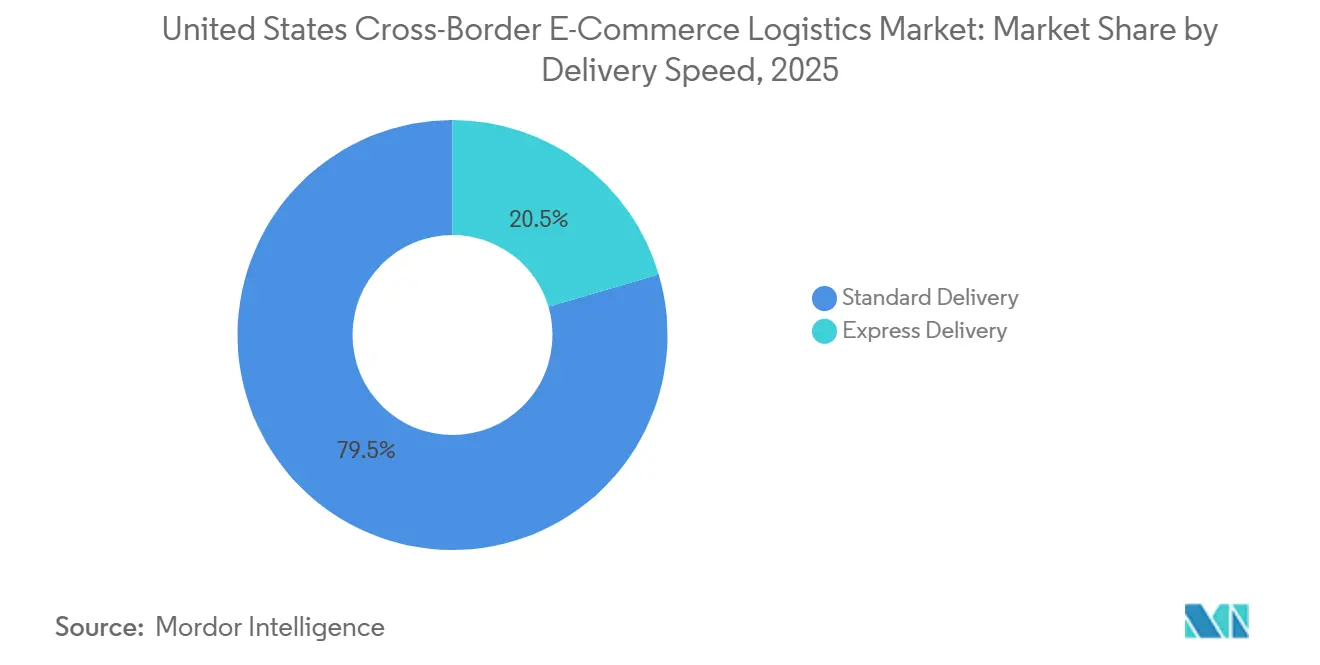

- Por velocidad de entrega, la entrega estándar retuvo el 79,54% de la participación del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos en 2025, mientras que se proyecta que la entrega exprés avance a una CAGR del 11,33% hasta 2031.

- Por dirección de flujo, los flujos entrantes representaron el 68,00% del tamaño del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos en 2025, mientras que se proyecta que los flujos salientes crezcan a una CAGR del 9,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Comercio Electrónico Transfronterizo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Venta Internacional Liderada por Mercados en Línea | +2.1% | Global, impacto central en las exportaciones de EE. UU. hacia Asia-Pacífico, Europa y Canadá | Mediano plazo (2-4 años) |

| Visibilidad Logística Habilitada por IA y Orquestación Aduanera | +1.3% | Global, mayor adopción en los corredores EE. UU.-China y transatlánticos | Corto plazo (≤ 2 años) |

| Optimización del Corredor Norteamericano Habilitada por el USMCA | +1.0% | América del Norte, EE. UU.-México y EE. UU.-Canadá | Mediano plazo (2-4 años) |

| Expectativas de Visibilidad de Velocidad de Entrega y Transparencia en el Proceso de Pago | +0.8% | Global, concentrado en mercados B2C orientados al consumidor | Corto plazo (≤ 2 años) |

| Adopción de Pago con Entrega con Derechos Pagados y Visibilidad del Costo Total de Entrega | +0.7% | Exportaciones de EE. UU. hacia Europa y Asia-Pacífico, importaciones de EE. UU. desde todos los orígenes | Corto plazo (≤ 2 años) |

| Desplazamiento hacia el Posicionamiento de Inventario en Depósito Aduanero y Zonas de Libre Comercio en EE. UU. | +0.5% | Nacional en EE. UU., con ganancias tempranas en Laredo, El Paso, Los Ángeles y Dallas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Venta Internacional Liderada por Mercados en Línea

Las plataformas de mercados en línea están ampliando el acceso a la demanda en el extranjero, otorgando al mercado de logística de comercio electrónico transfronterizo de los Estados Unidos una base saliente más amplia que la que tenía cuando la venta transfronteriza estaba limitada a grandes comerciantes. Amazon abrió Amazon Supply Chain Services el 4 de mayo de 2026 y puso su red de carga, distribución, cumplimiento de pedidos y entrega de paquetes a disposición de empresas de todos los sectores, lo que marca una de las entradas más grandes lideradas por una plataforma en la cadena logística vinculada al comercio en línea. Amazon indicó que la red detrás de esta oferta incluye más de 100 aeronaves, más de 24.000 contenedores intermodales y capacidad de despacho aduanero, lo que significa que la plataforma ahora compite más directamente con los integradores y proveedores de carga establecidos por los flujos transfronterizos[1]"Comprensión de los Mercados de Comercio Electrónico," Administración de Comercio Internacional, Departamento de Comercio de EE. UU., trade.gov. Esto es relevante para el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos porque las herramientas de aduanas, entrega y cumplimiento de pedidos se están acercando al punto de venta, y los comerciantes pueden agregar canales internacionales sin necesidad de crear un equipo interno completo de cumplimiento normativo en materia de comercio. El resultado es que el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos está captando más actividad exportadora de marcas que antes consideraban las ventas al exterior demasiado complejas o costosas de gestionar. Esto también refuerza las perspectivas de crecimiento más rápido para los flujos salientes, ya que la venta vinculada a mercados en línea reduce la barrera operativa entre la demanda digital y la creación de envíos físicos.

Visibilidad Logística Habilitada por IA y Orquestación Aduanera

Las herramientas de IA se están volviendo más centrales en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos porque las tareas aduaneras, las decisiones de enrutamiento y la gestión de interrupciones ahora requieren mayor velocidad y consistencia de las que pueden proporcionar los procesos manuales. Maersk lanzó Trade & Tariff Studio el 25 de junio de 2025 e indicó que el sistema aplica IA en más de 6.000 códigos de productos y 20.000 subcódigos con información en tiempo real de más de 2.700 expertos en aduanas, lo que muestra cómo la clasificación y el análisis arancelario están migrando hacia flujos de trabajo digitales estructurados. Maersk también señaló que el 20% de los envíos se retrasan por una preparación aduanera inadecuada, lo que subraya por qué los comerciantes valoran cada vez más a los proveedores que pueden reducir los errores documentales antes de que la carga llegue a la frontera. project44 lanzó Autopilot el 11 de mayo de 2026 e indicó que la plataforma procesa más de 700 millones de eventos logísticos diarios en 259.000 transportistas de 186 países, con resultados documentados que incluyen una reducción del 4% en el gasto de flete y hasta un 40% menos en costos relacionados con interrupciones. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, ese tipo de visibilidad de eventos ayuda a los comerciantes más pequeños a acceder a inteligencia de envíos que antes estaba concentrada en las grandes empresas. También apoya el crecimiento de los servicios de valor añadido, porque la ventaja comercial está pasando de la capacidad de transporte pura hacia una mejor gestión de excepciones, cálculo de aranceles y preparación aduanera.

Optimización del Corredor Norteamericano Habilitada por el USMCA

El corredor norteamericano sigue siendo uno de los motores de crecimiento más sólidos del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos porque combina una gran densidad de carga, tiempos de tránsito más cortos y un marco de política que aún recompensa el abastecimiento y la distribución regional. La Oficina de Estadísticas de Transporte informó que el comercio de carga de los Estados Unidos con Canadá y México alcanzó un récord de USD 144,8 mil millones en marzo de 2025, y que los camiones transportaron la mayoría del comercio terrestre en la frontera terrestre, lo que subraya la importancia del cumplimiento de pedidos vinculado a la carretera para los flujos regionales de comercio electrónico. La Universidad Internacional de Texas A&M informó que el paso fronterizo de Laredo procesó USD 340 mil millones en comercio en 2024, confirmando que un solo corredor ya concentra una parte muy grande del comercio transfronterizo norteamericano. C.H. Robinson señaló que la primera revisión formal del USMCA en 2026 crea tanto oportunidades como riesgos de transición, porque las reglas de origen y la economía de los corredores seguirán siendo centrales para las decisiones de enrutamiento y abastecimiento. Esto es relevante para el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos porque los comerciantes y los proveedores de logística utilizan México y Canadá no solo como destinos finales, sino también como extensiones de distribución vinculadas a la relocalización, el inventario en depósito aduanero y la reposición más rápida. A medida que ese corredor se vuelve más valioso, los proveedores con sólido apoyo aduanero, acceso a capacidad vial y posicionamiento de almacenes regionales deberían continuar ganando terreno[2]"Marzo de 2025 Marca un Récord en el Valor del Comercio de Carga de EE. UU. con Canadá y México," Departamento de Transporte de EE. UU., bts.gov.

Expectativas de Visibilidad de Velocidad de Entrega y Transparencia en el Proceso de Pago

Las promesas de servicio se han vuelto más estrictas en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, y los compradores esperan cada vez más ver las ventanas de entrega y los costos totales de entrega antes de comprometerse con un pedido. Esta es una de las razones por las que el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos está experimentando un crecimiento más rápido en los servicios Exprés que en los servicios Estándar, porque los compradores premium pagan por la previsibilidad tanto como por la velocidad. ePost Global señaló que los pedidos con derechos pagados reducen los costos inesperados que a menudo generan entregas rechazadas y flujos de devolución, lo que hace que el proceso de pago transparente y la ejecución con entrega con derechos pagados sean más valiosos para los comerciantes que venden productos de mayor valor a través de fronteras. El efecto comercial es más fuerte en categorías donde los valores promedio de los pedidos son lo suficientemente altos como para absorber el costo de envío premium, pero la pérdida de margen por rechazo o devolución es aún mayor. El mercado de logística de comercio electrónico transfronterizo de los Estados Unidos está, por lo tanto, recompensando a los proveedores que pueden ofrecer un servicio integrado único que cubra aranceles, estimaciones de entrega y seguimiento de paquetes desde el proceso de pago hasta la entrega final. Esto también explica por qué el proceso de pago con entrega con derechos pagados y la visibilidad del costo total de entrega están pasando de ser características opcionales a requisitos de servicio básicos tanto en los corredores de comercio electrónico entrante como saliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reversión del Tratamiento de Minimis y Acumulación de Aranceles | -2.1% | Global, más agudo en las importaciones de EE. UU. desde China, la ASEAN y Europa | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria para Categorías Reguladas y Vinculadas a Baterías | -0.8% | Global, concentrado en las importaciones de EE. UU. desde China y Asia-Pacífico vía carga aérea | Mediano plazo (2-4 años) |

| Carga de Trazabilidad de Origen según la UFLPA en Paquetes de Bajo Valor | -0.5% | Importaciones de EE. UU. desde China, con riesgo de extensión a rutas de transbordo de la ASEAN | Mediano plazo (2-4 años) |

| Fricción en Devoluciones con Derechos Pagados y Entregas Rechazadas | -0.4% | Importaciones y exportaciones de EE. UU., con alta fricción en los mercados de la UE, Canadá y MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reversión del Tratamiento de Minimis y Acumulación de Aranceles

La mayor restricción a corto plazo sobre el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos es la reversión del tratamiento de minimis, porque cambia el modelo operativo para una base de paquetes muy grande. La Casa Blanca declaró que la suspensión, efectiva el 29 de agosto de 2025, eliminó el tratamiento libre de aranceles para los envíos comerciales de bajo valor a nivel mundial, lo que puso fin a la principal vía de costos que había respaldado los flujos directos de paquetes por debajo del umbral de USD 800. La Oficina de Aduanas y Protección Fronteriza de los Estados Unidos señaló que cada envío de comercio electrónico aún debe cumplir con los requisitos de entrada y cumplimiento normativo aplicables, y la orientación de la agencia ahora otorga mayor importancia a la clasificación precisa, el valor declarado y el procesamiento de entrada que el modelo anterior de paquetes de baja fricción. La Casa Blanca también señaló que más de 1.360 millones de envíos de minimis ingresaron a los Estados Unidos en 2024, lo que muestra la escala del reajuste operativo que ahora están absorbiendo los comerciantes, transportistas y agentes de aduanas. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, esto no elimina la demanda, pero sí eleva la carga de documentación, trabajo aduanero y costo total de entrega asociada a cada paquete. También fortalece el argumento a favor del almacenamiento en depósito aduanero, el posicionamiento de inventario en zonas de libre comercio y las redes logísticas capaces de gestionar entradas formales, porque los comerciantes ahora necesitan formas más controladas de gestionar la exposición arancelaria y la certeza de entrega.

Complejidad Regulatoria para Categorías Reguladas y Vinculadas a Baterías

Los bienes vinculados a baterías se están convirtiendo en una restricción operativa cada vez mayor para el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, especialmente en los corredores aéreos desde Asia, donde los productos electrónicos y los dispositivos conectados son comunes. La 66.ª edición del Reglamento de Mercancías Peligrosas de la IATA, vigente en 2025, recomendó un límite del 30% del estado de carga para las baterías de iones de litio en los envíos aéreos y amplió el marco para una gama más amplia de clasificaciones de baterías. El mismo endurecimiento regulatorio se extiende aún más en 2026 para baterías superiores a 2,7 Wh, lo que significa que los requisitos de manipulación se están volviendo más estrictos justo cuando los comerciantes buscan alternativas más rápidas a los antiguos canales de paquetes de bajo valor. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, esto añade pasos de procesamiento antes de la exportación, aumenta la disciplina de manipulación dentro de los centros de cumplimiento de pedidos y limita la facilidad con la que los vendedores pueden trasladar mercancías de los servicios postales a los servicios aéreos premium. El efecto es especialmente importante para la electrónica de consumo, las herramientas eléctricas, las bicicletas eléctricas y los dispositivos conectados, porque estos productos combinan una fuerte demanda de comercio electrónico con condiciones de transporte sensibles al cumplimiento normativo. Esto no detiene la demanda transfronteriza en esas categorías, pero sí favorece a los proveedores con procedimientos probados de manipulación de baterías, opciones multimodales y mejor preparación de documentos aduaneros[3]"Baterías de Litio, Reglamento de Mercancías Peligrosas 66.ª Edición," IATA, iata.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Moda Lidera el Volumen, el Cuidado Personal Gana Impulso

Moda y estilo de vida representó el 23,65% del tamaño del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos en 2025, convirtiéndose en el mayor contribuyente de ingresos. Ese liderazgo provino de una combinación de altos volúmenes de importación de prendas de vestir y accesorios desde centros de producción asiáticos y envíos salientes de artículos de lujo y estilo de vida de marcas estadounidenses hacia compradores en Asia-Pacífico y Oriente Medio. El segmento sigue siendo sólido porque los flujos de trabajo de clasificación, la gestión de devoluciones y el enrutamiento de paquetes ya están bien establecidos en comparación con grupos de productos más regulados. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, moda y estilo de vida aún se beneficia del comportamiento de compra recurrente y de una amplia base de comerciantes que va desde marcas globales hasta vendedores más pequeños en mercados en línea. La madurez del corredor también significa que los proveedores compiten menos en el movimiento básico y más en la velocidad de entrega, las opciones de aranceles prepagados y el control de devoluciones.

Se proyecta que el cuidado personal y del hogar crezca a una CAGR del 9,29% hasta 2031, lo que le otorga el mayor impulso entre las categorías de productos en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos. Esta parte de la industria de logística de comercio electrónico transfronterizo de los Estados Unidos se está beneficiando de la demanda de artículos especializados de bienestar, productos de belleza de prestigio y bienes relacionados con la salud que no siempre son fáciles de obtener únicamente a través de canales nacionales. El cambio sugiere que las futuras ganancias de participación provendrán de categorías con mayor densidad de valor y necesidades de manipulación más estrictas, en lugar de solo del volumen de prendas de vestir. La electrónica de consumo y los electrodomésticos aún representan una demanda de importación significativa, pero las normas sobre baterías en los envíos aéreos están aumentando la complejidad de ejecución para los proveedores que atienden esos corredores. Los alimentos y bebidas y los muebles siguen siendo parte del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, pero su crecimiento se ve frenado por la perecibilidad por un lado y la economía del peso dimensional por el otro, lo que hace que la especialización del proveedor sea más importante que la simple escala de paquetes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte Ancla los Ingresos, los Servicios de Valor Añadido Capturan el Margen

El transporte representó el 68,39% de la participación del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos en 2025, lo que refleja la participación ponderada por costos de los movimientos aéreos, marítimos, viales y ferroviarios en los corredores internacionales. Este liderazgo es especialmente visible en los corredores norteamericanos, donde el transporte vial sigue siendo central para el comercio regional y la reposición rápida. El mercado de logística de comercio electrónico transfronterizo de los Estados Unidos aún depende de la capacidad de transporte como su mayor reserva de ingresos, pero el perfil de margen del negocio está cambiando a medida que aumentan las exigencias de cumplimiento normativo. El almacenamiento, la distribución y la gestión de inventario siguen siendo las siguientes funciones principales porque los comerciantes necesitan un mejor control sobre el momento del costo total de entrega, la liberación de inventario y el enrutamiento de devoluciones tras la reversión del tratamiento de minimis. Las instalaciones en depósito aduanero y zonas de libre comercio se están volviendo más relevantes en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos porque permiten el diferimiento de aranceles y una planificación de liberación más flexible en un entorno comercial con mayor presión documental.

Se proyecta que los servicios de valor añadido y otros crezcan a una CAGR del 13,48% hasta 2031, convirtiéndolos en la función de más rápida expansión en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos. Ese crecimiento refleja la creciente demanda de gestión de entrega con derechos pagados, corretaje aduanero, gestión de devoluciones, apoyo en clasificación y herramientas de visibilidad orientadas al comerciante, en lugar de simplemente más camiones o más aeronaves. SEKO Logistics lanzó DutyPay en mayo de 2025 para mejorar el cumplimiento aduanero y la ejecución del despacho, lo que muestra cómo los proveedores de servicios están formalizando los flujos de trabajo de aranceles y entradas que antes se gestionaban de manera más fragmentada. Maersk y project44 también han ampliado la capa tecnológica en torno a la gestión de aranceles y eventos, lo que apoya el movimiento hacia ofertas de valor añadido habilitadas por software dentro del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos. El resultado es un mercado donde el transporte aún ancla los ingresos, pero la inteligencia de cumplimiento normativo y el control digital están capturando una mayor parte del valor comercial.

Por Modelo de Negocio: B2C Domina, los Mercados en Línea de Plataformas Impulsan el Auge del C2C

B2C representó el 73,30% de la participación del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos en 2025, lo que lo convierte en el modelo de negocio dominante tanto en los flujos de importación como de exportación. La escala de este segmento proviene de marcas de venta directa al consumidor, mercados minoristas en línea y tiendas de comerciantes que mueven productos a consumidores finales en formatos de paquetes hacia muchos países de destino. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, B2C sigue siendo la base de volumen principal porque la densidad de pedidos orientada al consumidor sigue siendo mucho mayor que los recuentos de envíos entre pares o de orientación comercial. Al mismo tiempo, la economía del B2C ha cambiado, ya que los paquetes que antes se beneficiaban del tratamiento libre de aranceles ahora requieren el pago completo de aranceles y requisitos de documentación más estrictos. Eso significa que los proveedores líderes en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos son aquellos que pueden combinar el proceso de pago, la recaudación de aranceles, la presentación aduanera, la visibilidad de paquetes y la ejecución de devoluciones en un único flujo operativo.

Se proyecta que C2C crezca a una CAGR del 16,65% hasta 2031, convirtiéndolo en el modelo de negocio de más rápido crecimiento en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos. Las plataformas de reventa, los canales de artículos de lujo autenticados y el comercio social están ampliando el grupo de vendedores que necesitan soporte logístico de nivel comercial, incluso si no son minoristas convencionales. Esta parte de la industria de logística de comercio electrónico transfronterizo de los Estados Unidos crece rápidamente porque las transacciones transfronterizas entre pares aún necesitan los mismos servicios básicos: clasificación precisa, aranceles prepagados y entrega de última milla confiable. B2B sigue siendo menor en recuento de paquetes pero importante en valor de envío, porque los formatos de entrada comercial de mayor nivel se vuelven más relevantes a medida que los comerciantes se alejan de la antigua estructura de paquetes de bajo valor tras el cambio en el tratamiento de minimis. Esta combinación deja al mercado de logística de comercio electrónico transfronterizo de los Estados Unidos con un núcleo de consumidores estable, una capa entre pares de más rápido crecimiento y una capa de entrada comercial más densa que favorece a los proveedores con sólida capacidad de corretaje aduanero[4]"Preguntas Frecuentes sobre Comercio Electrónico," Oficina de Aduanas y Protección Fronteriza de EE. UU., cbp.gov.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Velocidad de Entrega: El Estándar Ancla los Volúmenes, el Exprés Captura los Márgenes

La entrega estándar retuvo el 79,54% de la participación del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos en 2025, manteniéndose como el nivel de velocidad más grande del mercado. Su liderazgo refleja la disciplina de costos de los comerciantes en los densos corredores de importación desde Asia-Pacífico y México, donde muchos compradores aún aceptan ventanas de tránsito transfronterizo más largas a cambio de menores costos de envío. Los servicios estándar también funcionan bien en categorías con alta frecuencia de compra y valores de pedido que no son lo suficientemente grandes como para cubrir una tarifa de entrega premium. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, esto mantiene al Estándar relevante incluso cuando los cambios de política y las expectativas de servicio elevan el valor de las opciones más rápidas. El segmento sigue siendo importante porque la mayor parte del volumen transfronterizo aún necesita un enrutamiento económicamente viable antes de necesitar velocidad premium.

Se proyecta que la entrega exprés crezca a una CAGR del 11,33% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos. Los comerciantes están actualizando envíos seleccionados a Exprés no solo para cumplir con las expectativas de los consumidores, sino también para reducir las entregas rechazadas y los costos de logística inversa para bienes de mayor valor. Nippon Express lanzó NX Ocean Fast Track el 5 de junio de 2026 para ofrecer tiempos de tránsito entre el océano estándar y el aéreo en rutas de Asia a América del Norte, lo que muestra cómo los proveedores están rediseñando activamente el punto intermedio entre el transporte de menor costo y el de mayor velocidad. Ese desarrollo es importante porque parte del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos ahora está siendo moldeado por productos que necesitan mayor certeza de velocidad sin pagar el costo completo del flete aéreo. El resultado es una combinación de velocidades de entrega donde el estándar aún transporta la mayor parte del volumen, pero los servicios exprés y casi exprés capturan más de los ingresos y la atención de los comerciantes.

Por Dirección de Flujo: Los Flujos de Importación Anclan el Mercado, los Corredores de Exportación se Aceleran

Los flujos entrantes representaron el 68,00% del tamaño del mercado de logística de comercio electrónico transfronterizo de los Estados Unidos en 2025, convirtiendo a las importaciones en la dirección más grande. Esto refleja la posición de los Estados Unidos como un gran destino de consumo para bienes enviados desde China, la ASEAN, México, Canadá y Europa a través de canales de paquetes y carga. La escala de la actividad entrante también está respaldada por la base de carga regional, con el comercio entre los Estados Unidos, Canadá y México alcanzando un valor mensual récord en marzo de 2025. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, los flujos con predominio de importaciones aún moldean el diseño de la red, las necesidades de almacenamiento en depósito aduanero y la demanda de corretaje aduanero más que los movimientos salientes. Por eso los proveedores continúan construyendo capacidad en torno a la documentación de importación, los enlaces de transporte regional y una mejor planificación de liberación en los principales puntos de entrada.

Se proyecta que los flujos salientes crezcan a una CAGR del 9,29% hasta 2031, otorgando a las exportaciones un perfil de crecimiento más rápido en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos. La razón principal es que más marcas estadounidenses ahora pueden llegar a compradores extranjeros a través de canales de mercados en línea y servicios logísticos integrados sin necesidad de crear grandes equipos internos de cumplimiento normativo. Canadá y México siguen siendo las extensiones de exportación más prácticas porque combinan proximidad geográfica con procesos comerciales establecidos, mientras que Europa y partes de Asia-Pacífico continúan atrayendo la demanda de marcas premium estadounidenses. A medida que mejoran las herramientas salientes, el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos se está volviendo menos dependiente del crecimiento de las importaciones por sí solo y más equilibrado entre la demanda de consumo entrante y la expansión de marcas salientes.

Análisis Geográfico

América del Norte siguió siendo la geografía operativa más importante para el mercado de logística de comercio electrónico transfronterizo de los EE. UU. en 2025, porque los flujos de importación representaron el 68,00% de los ingresos, y los corredores EE. UU.-Canadá y EE. UU.-México concentraron el mayor movimiento terrestre regional. La Oficina de Estadísticas de Transporte informó un récord de USD 144,8 mil millones en comercio de carga entre los Estados Unidos y Canadá y México en marzo de 2025, confirmando la escala del corredor que sustenta la reposición regional de comercio electrónico y la inyección de paquetes. La misma agencia informó que los camiones movieron USD 67,5 mil millones de carga con Canadá ese mes, subrayando la centralidad de los servicios vinculados a la carretera para la ejecución transfronteriza. La Universidad Internacional de Texas A&M informó que Laredo procesó USD 340 mil millones en comercio en 2024, reforzando el papel del corredor como la puerta logística de mayor densidad de la red. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, esta concentración apoya una mayor inversión en corretaje aduanero, almacenamiento en depósito aduanero y capacidad de transporte de larga distancia regional, ya que los comerciantes necesitan un movimiento rápido y repetible a través de las fronteras terrestres.

Asia-Pacífico sigue siendo el origen dominante para la actividad de paquetes y carga entrante en el mercado de logística de comercio electrónico transfronterizo de los EE. UU., y su papel se está volviendo cada vez más complejo. FedEx amplió su Centro de Transbordo de Taiwán en marzo de 2026 e indicó que la instalación puede clasificar 9.000 paquetes por hora, lo que señala una apuesta directa de infraestructura vinculada al crecimiento del comercio electrónico y la cadena de suministro de Asia-Pacífico. La región también enfrenta mayor sensibilidad en la manipulación porque los productos vinculados a baterías son comunes en estos corredores, y las normas actualizadas de mercancías peligrosas de la IATA están endureciendo los requisitos de envío aéreo. Europa sigue siendo importante para el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos tanto como fuente entrante de bienes premium como destino saliente para las marcas estadounidenses que necesitan aranceles y estándares de entrega predecibles. Su ventaja relativa es la madurez del servicio, porque los comerciantes y los proveedores de logística en los corredores transatlánticos tienen más probabilidades de tratar los aranceles prepagados, la entrega rastreada y las devoluciones gestionadas como requisitos operativos estándar.

Oriente Medio y África y América del Sur representan espacios salientes más pequeños pero potencialmente de expansión más rápida para el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos hasta 2031. Estos corredores parten de una base más baja, pero se benefician cuando las marcas estadounidenses utilizan herramientas de mercados en línea y logística gestionada para entrar en destinos más allá de la primera ola de mercados de habla inglesa. Es probable que el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos aborde estas regiones de manera selectiva, centrándose en ciudades y corredores donde la aceptación de pagos, la previsibilidad aduanera y la demanda de marcas premium ya están establecidas. Eso significa que las ganancias futuras en estas regiones dependerán menos de la escala bruta de paquetes y más de si los proveedores pueden ofrecer ejecución con entrega con derechos pagados, visibilidad de tránsito confiable y devoluciones controladas a un costo razonable.

Panorama Competitivo

El mercado de logística de comercio electrónico transfronterizo de los Estados Unidos está moderadamente concentrado en la capa de red, con DHL, FedEx, UPS, Kuehne+Nagel, Maersk, DSV, SEKO, Flexport, Global-e, Passport y Zonos compitiendo en diferentes partes del flujo de trabajo del comerciante a la aduana. Los mayores operadores globales aún mantienen una ventaja en el mercado de logística de comercio electrónico transfronterizo de los EE. UU. porque combinan activos de transporte internacional, alcance de corretaje aduanero e infraestructura de almacenes en varios continentes. DSV fortaleció su posición tras la transacción con Schenker, y la empresa indicó que apunta a DKK 9 mil millones en sinergias anuales con impacto financiero completo esperado en 2027, lo que muestra la escala a la que se está reconstruyendo la competencia en el transporte de carga global. Amazon elevó aún más la presión competitiva cuando abrió Amazon Supply Chain Services a empresas fuera de su propio mercado en línea en mayo de 2026, porque ese movimiento otorga a los comerciantes acceso a carga, cumplimiento de pedidos y entrega de paquetes dentro de un gran entorno operativo. En el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos, este tipo de entrada de plataforma es importante porque combina datos de transacciones, visibilidad de la demanda y ejecución logística de una manera que pocos operadores establecidos pueden igualar plenamente.

La capacidad tecnológica y de cumplimiento normativo se está volviendo tan importante como la escala de transporte en el mercado de logística de comercio electrónico transfronterizo de los EE. UU. Trade & Tariff Studio de Maersk y Autopilot de project44 reflejan un movimiento más amplio hacia la preparación aduanera liderada por software, el análisis arancelario y el control de eventos de envío. La plataforma DutyPay de SEKO muestra el mismo patrón desde el ángulo del corretaje y el cumplimiento normativo, donde los comerciantes necesitan una forma más formal de gestionar aranceles y entradas tras el cambio en el tratamiento de minimis. Por eso el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos ya no se define únicamente por quién puede mover paquetes más rápido, sino también por quién puede reducir la fricción aduanera, prevenir sorpresas en el proceso de pago y gestionar las devoluciones con menor pérdida de margen. Los especialistas como Global-e, Passport y Zonos siguen siendo relevantes porque se centran en la localización del proceso de pago, el cálculo de aranceles y la integración del flujo de trabajo del comerciante, en lugar de solo en la escala de la flota.

La apertura más clara en el mercado de logística de comercio electrónico transfronterizo de los Estados Unidos se encuentra en el grupo de comerciantes del mercado medio que son demasiado grandes para la administración manual de envíos y demasiado pequeños para contratos empresariales totalmente personalizados. Estos comerciantes necesitan opciones de inventario en depósito aduanero, soporte aduanero formal y ejecución flexible con múltiples transportistas sin asumir la estructura de costos de un gran expedidor multinacional. La orientación de la Oficina de Aduanas y Protección Fronteriza sobre comercio electrónico y el modelo operativo más amplio posterior al tratamiento de minimis están haciendo que esas capacidades sean más necesarias en 2026, no menos. Los proveedores que puedan combinar la orquestación aduanera, el posicionamiento de inventario cerca de los puertos y la visibilidad orientada al comerciante deberían estar mejor posicionados para capturar esta parte del mercado a medida que la carga de cumplimiento normativo continúa aumentando.

Líderes de la Industria de Logística de Comercio Electrónico Transfronterizo de los Estados Unidos

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Amazon, Inc.

Kuehne+Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Nippon Express (NX Group) lanzó NX Ocean Fast Track el 5 de junio de 2026, un nuevo servicio de carga marítima de Asia a América del Norte en rutas de Tokio, Shanghái y Haiphong a Los Ángeles. El servicio ofrece tiempos de tránsito entre el marítimo estándar y el aéreo, dirigido a carga de comercio electrónico y de alta tecnología que requiere velocidad sin el sobrecosto completo del flete aéreo, con descarga de contenedores del buque prevista dentro de las 24 horas de la llegada a EE. UU.

- Mayo de 2026: Amazon lanzó Amazon Supply Chain Services, abriendo toda su infraestructura logística —carga, distribución, cumplimiento de pedidos y entrega de paquetes— a empresas de todos los tamaños e industrias más allá del mercado en línea de Amazon.

- Mayo de 2026: project44 lanzó Autopilot, una plataforma de implementación de agentes de IA sin código para equipos de cadena de suministro, construida sobre 18 meses de implementación de agentes de IA en producción. Los resultados documentados incluyen una reducción del 4% en el gasto de flete, una reducción del 70% en la coordinación manual y hasta un 40% de reducción en los costos relacionados con interrupciones.

- Mayo de 2026: DHL eCommerce Solutions y Flexport anunciaron una profunda integración técnica que conecta la infraestructura de transporte de carga y despacho aduanero de Flexport directamente con la red de transportistas de última milla de DHL en 45 países, con un panel unificado para comerciantes de Shopify, BigCommerce y WooCommerce. La integración entró en versión beta abierta para comerciantes con sede en EE. UU., con disponibilidad general esperada en el tercer trimestre de 2026.

Alcance del Informe del Mercado de Logística de Comercio Electrónico Transfronterizo de los Estados Unidos

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (Accesorios, Prendas de Vestir, Calzado) |

| Muebles |

| Electrónica de Consumo y Electrodomésticos |

| Otros Productos |

| Transporte | Vial |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento, Distribución y Gestión de Inventario | |

| Servicios de Valor Añadido y Otros |

| B2C |

| B2B |

| C2C |

| Exprés |

| Estándar |

| Saliente (Exportaciones) | Canadá |

| México | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África | |

| América del Sur | |

| Entrante (Importaciones) | Canadá |

| México | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África | |

| América del Sur |

| Por Categoría de Producto | Alimentos y Bebidas | |

| Cuidado Personal y del Hogar | ||

| Moda y Estilo de Vida (Accesorios, Prendas de Vestir, Calzado) | ||

| Muebles | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Otros Productos | ||

| Por Función Logística | Transporte | Vial |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento, Distribución y Gestión de Inventario | ||

| Servicios de Valor Añadido y Otros | ||

| Por Modelo de Negocio | B2C | |

| B2B | ||

| C2C | ||

| Por Velocidad de Entrega | Exprés | |

| Estándar | ||

| Por Dirección de Flujo | Saliente (Exportaciones) | Canadá |

| México | ||

| Europa | ||

| Asia-Pacífico | ||

| Oriente Medio y África | ||

| América del Sur | ||

| Entrante (Importaciones) | Canadá | |

| México | ||

| Europa | ||

| Asia-Pacífico | ||

| Oriente Medio y África | ||

| América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector de logística de comercio electrónico transfronterizo de los Estados Unidos en 2026?

El mercado de logística de comercio electrónico transfronterizo de los Estados Unidos se estima en USD 17,55 mil millones en 2026 y se proyecta que alcance USD 26,15 mil millones en 2031 a una CAGR del 8,30%.

¿Qué categoría de producto lidera los ingresos en este espacio?

Moda y estilo de vida lideró con una participación del 23,65% en 2025, respaldada por sólidos volúmenes de importación de prendas de vestir y flujos estables de artículos de lujo y estilo de vida salientes.

¿Qué modelo de negocio está creciendo más rápido?

Se proyecta que C2C crezca a una CAGR del 16,65% hasta 2031, impulsado por la reventa, las transacciones de artículos de lujo autenticados y los envíos transfronterizos vinculados al comercio social.

¿Por qué el cumplimiento normativo se volvió más importante después de 2025?

La suspensión del tratamiento de minimis de agosto de 2025 aumentó la necesidad de pago completo de aranceles, procesamiento de entradas y documentación aduanera más sólida para los envíos de bajo valor.

¿Qué función logística tiene las perspectivas de crecimiento más rápido?

Se prevé que los servicios de valor añadido y otros crezcan a una CAGR del 13,48% hasta 2031 porque los comerciantes ahora necesitan más gestión de aranceles, soporte aduanero y procesamiento de devoluciones.

¿Por qué la entrega exprés está ganando participación aunque el estándar aún lidera el volumen?

Se proyecta que el exprés crezca a una CAGR del 11,33% porque los compradores quieren ventanas de entrega predecibles, y los comerciantes utilizan servicios más rápidos con derechos pagados para reducir los rechazos y los costos de logística inversa.

Última actualización de la página el: