Tamaño y Participación del Mercado de Transformación Digital en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

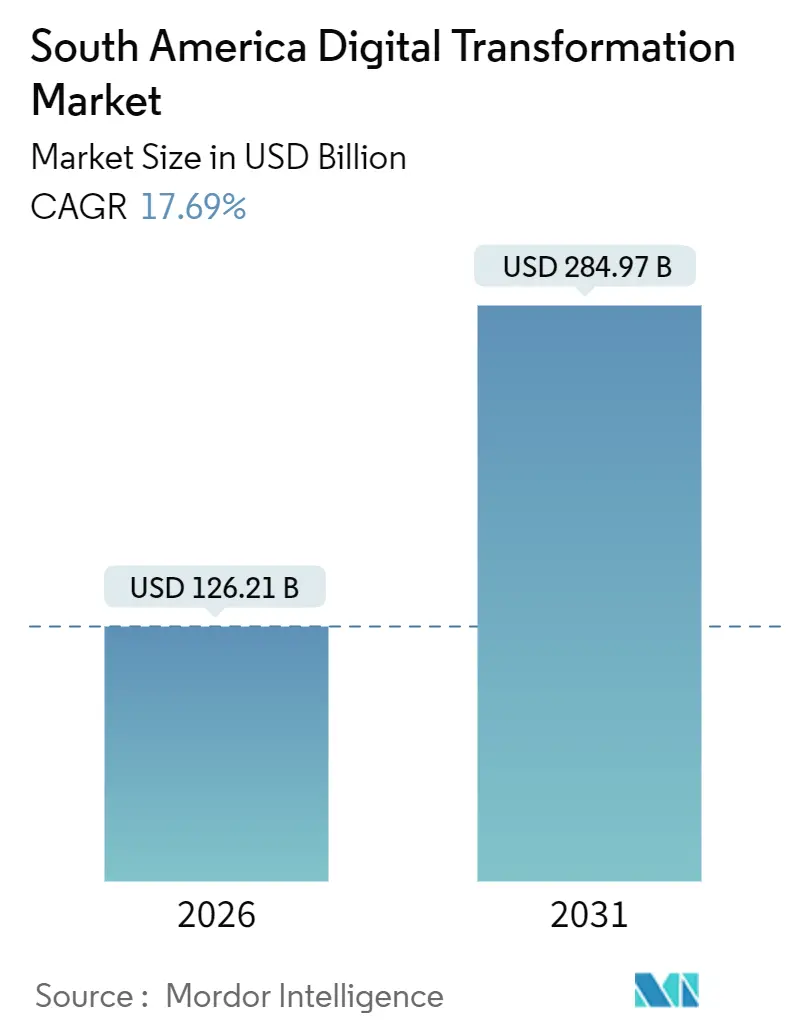

| Tamaño del Mercado (2026) | 126.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 284.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital en América del Sur por Mordor Intelligence

El tamaño del mercado de transformación digital en América del Sur se situó en USD 126,21 mil millones en 2026 y se proyecta que alcance USD 284,97 mil millones en 2031, reflejando una sólida CAGR del 17,69% durante el período de pronóstico. Las inversiones están migrando de manera decisiva desde infraestructuras heredadas locales hacia entornos híbridos y multinube, lo que permite análisis en tiempo real en el borde, conectividad 5G de menor latencia y rieles de pago programables que integran las finanzas en los flujos de trabajo cotidianos. El lanzamiento en 2024 de la moneda digital del banco central DREX en Brasil formalizó el dinero programable como infraestructura central. La aprobación en 2025 de redes 5G independientes en Colombia aceleró el despliegue del Internet de las Cosas industrial, permitiendo a los fabricantes controlar robots y ejecutar algoritmos de mantenimiento predictivo con latencias inferiores a 10 milisegundos. Las nubes de hiperescala continúan localizando zonas de disponibilidad para cumplir con las estrictas normas de residencia de datos bajo la Lei Geral de Proteção de Dados de Brasil, mientras que las grandes empresas experimentan con gemelos digitales que replican sitios mineros, refinerías y líneas de ensamblaje en software para reducir el tiempo de inactividad. El capital de riesgo disponible sigue siendo abundante para las empresas emergentes de inteligencia artificial, pero la crónica escasez de talento en la región impulsa a las empresas hacia herramientas de bajo código y sin código.

Conclusiones Clave del Informe

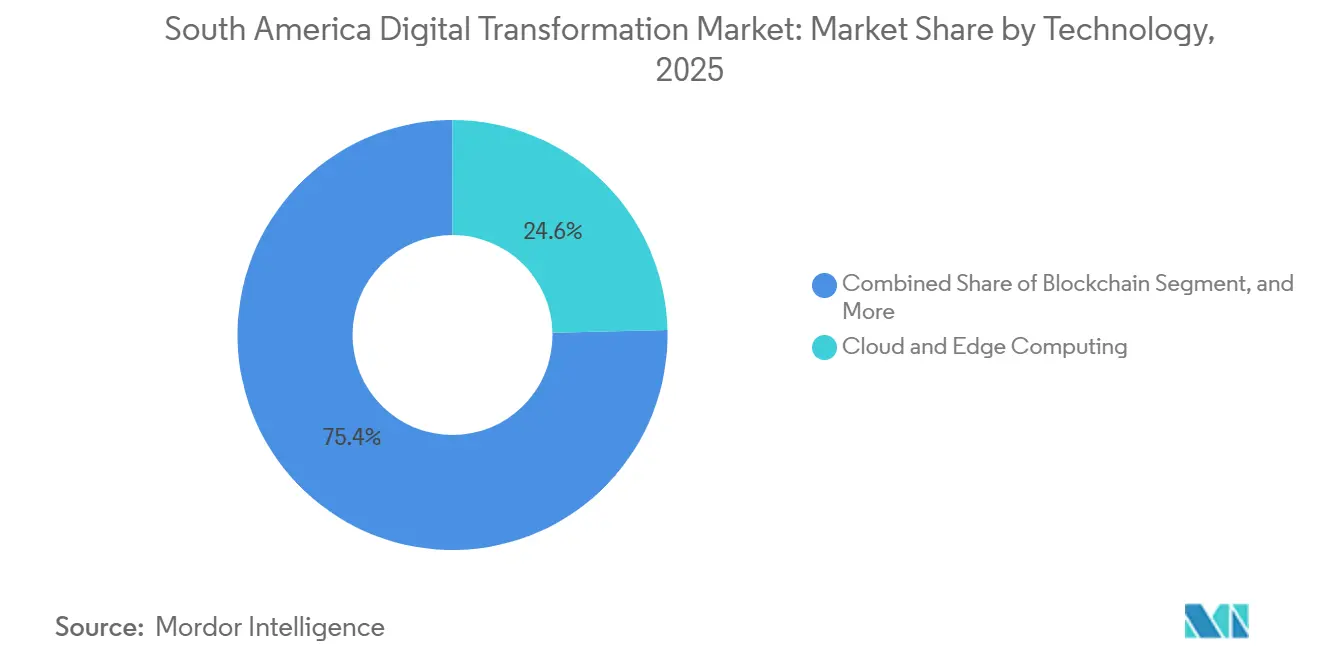

- Por tecnología, la computación en nube y en el borde lideró con una participación del 24,63% del mercado de transformación digital en América del Sur en 2025, mientras que el Internet de las Cosas industrial habilitado por 5G se prevé que se expanda a una CAGR del 19,44% hasta 2031

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 23,57% de participación del mercado de transformación digital en América del Sur en 2025, mientras que la manufactura está prevista para crecer a una CAGR del 19,49% hasta 2031

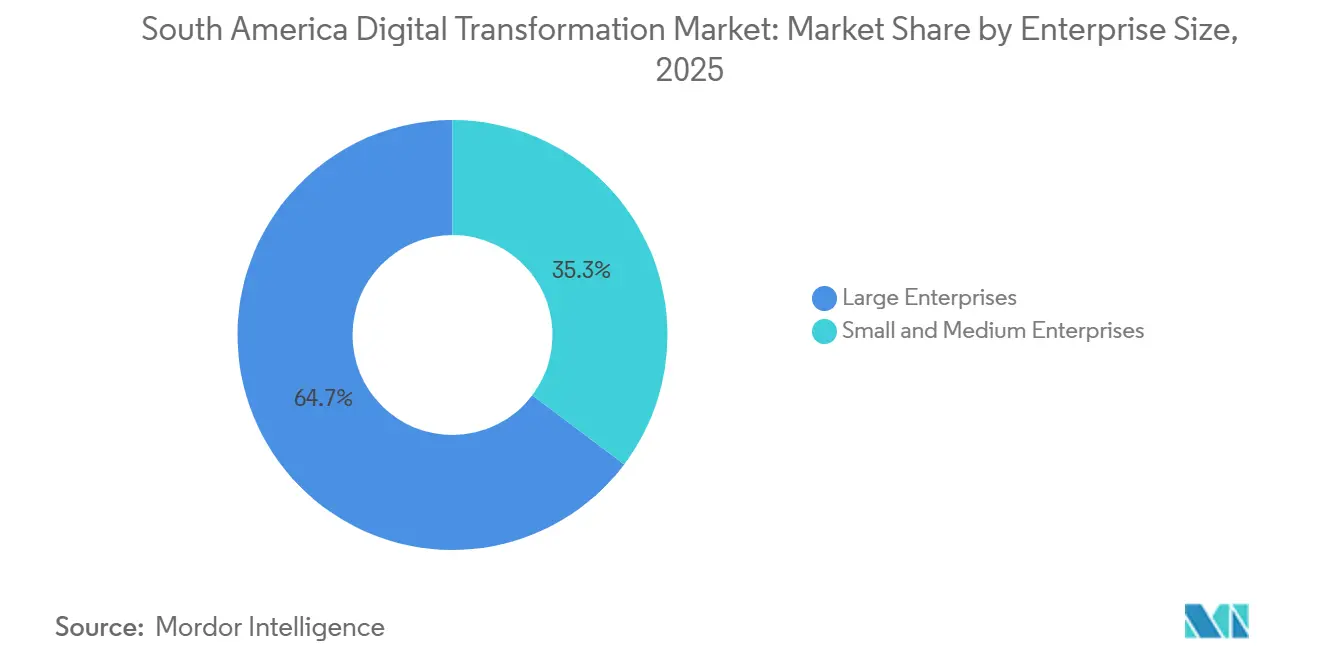

- Por tamaño de empresa, las grandes empresas mantuvieron el 64,72% del valor de implementación en 2025, aunque se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 18,12% hasta 2031

- Por modelo de implementación, la nube pública capturó el 54,93% de participación del mercado de transformación digital en América del Sur en 2025, mientras que las arquitecturas híbridas y multinube avanzan a una CAGR del 18,34% hasta 2031

- Por geografía, Brasil concentró el 46,89% del gasto regional en 2025, mientras que Colombia tiene previsto registrar la CAGR más rápida del 18,58% entre 2026 y 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transformación Digital en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de la Nube en las Empresas de América del Sur | +3.2% | Brasil, Colombia, Chile, con efecto expansivo hacia Argentina y Perú | Mediano plazo (2-4 años) |

| Aumento de la Inversión en Centros de Datos Regionales e Instalaciones de Borde | +2.8% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales de Banca Abierta y Pagos Instantáneos | +3.5% | Brasil, Colombia, Argentina | Corto plazo (≤2 años) |

| Auge de la Externalización de Talento que Atrae Proyectos Globales de TI a Centros Cercanos | +2.1% | Argentina, Colombia, Brasil | Largo plazo (≥4 años) |

| Despliegues de Redes 5G Independientes que Habilitan el Internet de las Cosas Industrial de Baja Latencia | +3.4% | Brasil, Colombia, Chile | Mediano plazo (2-4 años) |

| Capital de Riesgo Disponible Dirigido a Empresas Emergentes Nativas de Inteligencia Artificial | +1.9% | Brasil, Argentina, Colombia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Gubernamentales de Banca Abierta y Pagos Instantáneos

El sistema Pix de Brasil procesó 42 mil millones de transacciones en 2024 y ahora supera los volúmenes de tarjetas de crédito, obligando a los bancos a exponer API estandarizadas para la agregación de cuentas, la suscripción de crédito y la iniciación de pagos.[1]Banco Central do Brasil, "Iniciativas de Open Finance y DREX," bcb.gov.br Más de 1.000 instituciones brasileñas se habían unido a la red de Finanzas Abiertas a mediados de 2025, catalizando el crédito basado en datos para microempresas. Colombia siguió con su propia plataforma de pagos instantáneos en 2024, y el marco Transferencias 3.0 de Argentina entró en vigor a principios de 2025. Dado que los mensajes ISO 20022 viajan con metadatos enriquecidos, los motores de análisis de fraude y de prevención del lavado de dinero pueden detectar anomalías en tiempo real. La dirección regulatoria es clara: los pagos instantáneos de bajo costo se convierten en un bien público y la competencia se desplaza hacia los análisis de valor agregado y las finanzas integradas.

Despliegues de Redes 5G Independientes que Habilitan el Internet de las Cosas Industrial de Baja Latencia

La decisión de Colombia en 2025 de autorizar núcleos 5G independientes abrió la puerta a la segmentación de red reservada para fábricas, puertos y minas, libre de la contención del tráfico de consumidores. El 5G independiente admite un millón de dispositivos por kilómetro cuadrado y latencias inferiores a 10 milisegundos, umbrales de rendimiento que habilitan robots autónomos, mantenimiento con realidad aumentada y sistemas de visión impulsados por inteligencia artificial en las líneas de ensamblaje. La subasta de espectro anterior de Brasil impone obligaciones de cobertura en cada municipio con más de 30.000 habitantes para 2029, garantizando que los centros industriales secundarios también se beneficien. Con estas políticas, los fabricantes pueden desmantelar costosas islas de LTE privado y aun así cumplir con los requisitos de redes deterministas, acelerando el mercado de transformación digital en América del Sur.

Adopción Acelerada de la Nube en las Empresas de América del Sur

Amazon Web Services amplió su región de São Paulo a seis zonas de disponibilidad en 2025, respaldada por USD 1.800 millones en capital comprometido.[2]Amazon Web Services, "AWS Amplía la Región de São Paulo," aws.amazon.com Microsoft comprometió BRL 14.700 millones (USD 2.900 millones) para infraestructura de nube e inteligencia artificial en Brasil ese mismo año, junto con un programa para capacitar a 5 millones de ciudadanos para 2028. Chile destinó USD 4.000 millones para centros de datos en 2024, posicionándose como un centro de recuperación ante desastres impulsado por energía renovable. Las estrictas cláusulas de residencia de datos imponen sanciones monetarias de hasta el 2% de los ingresos nacionales, haciendo que las regiones de nube locales sean obligatorias en lugar de opcionales. Como resultado, las organizaciones migran las cargas de trabajo principales incluso manteniendo ciertas aplicaciones heredadas de forma local, impulsando un crecimiento sostenido en el mercado de transformación digital en América del Sur.

Aumento de la Inversión en Centros de Datos Regionales e Instalaciones de Borde

Los fondos de infraestructura y los fideicomisos de inversión inmobiliaria han dirigido capital multimillonario hacia campus de centros de datos adyacentes a áreas metropolitanas. Patria Investments, por ejemplo, lanzó una plataforma de USD 1.000 millones en 2024 con una capacidad inicial de 120 MW en São Paulo, Río de Janeiro y Brasilia. Los nodos de borde reducen la latencia para el análisis en puntos de venta, la detección de fraudes y la inspección de calidad industrial; sin embargo, las crecientes tarifas eléctricas de entre USD 0,12 y USD 0,15 por kilovatio-hora en Brasil, y más altas en Argentina, amenazan los márgenes operativos.[3]Agencia Internacional de Energía, "Precios de la Electricidad en América del Sur 2025," iea.org Los operadores están contrarrestando la volatilidad mediante contratos de compra de energía renovable a largo plazo, pero la generación intermitente aún requiere almacenamiento en baterías, que sigue siendo costoso. Aun así, las adiciones de capacidad de borde en América Latina crecieron un 22% anual entre 2023 y 2025, confirmando un cambio sostenido hacia arquitecturas de cómputo distribuido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha Crónica de Habilidades Digitales y Fuga de Cerebros | -2.4% | A nivel regional, aguda en Argentina y Venezuela, moderada en Brasil y Colombia | Largo plazo (≥4 años) |

| Entorno Regulatorio Fragmentado entre Países | -1.8% | Corredores comerciales del MERCOSUR y la Comunidad Andina | Mediano plazo (2-4 años) |

| Subinversión en Conectividad de Red Troncal Rural | -1.6% | Brasil rural, Colombia, Perú | Largo plazo (≥4 años) |

| Aumento de los Costos de Energía que Amenazan la Economía de los Centros de Datos | -1.3% | Argentina, sureste de Brasil, Chile en horas pico de demanda | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Brecha Crónica de Habilidades Digitales y Fuga de Cerebros

El Banco Interamericano de Desarrollo estima que América del Sur necesita 2,3 millones de trabajadores tecnológicos adicionales para 2025, pero las universidades gradúan menos de 400.000 especialistas en informática cada año. La espiral inflacionaria de Argentina aceleró la migración hacia el exterior; los datos de tráfico de LinkedIn muestran un salto del 28% en ingenieros de software locales que se trasladan al extranjero en 2025. Los salarios en Brasil subieron un 18% en términos nominales en 2025, pero no lograron superar el crecimiento del índice de precios al consumidor, por lo que los ingenieros de mediana carrera aceptan cada vez más trabajos remotos pagados en USD. La iniciativa de capacitación de Microsoft tiene como objetivo formar a 5 millones de brasileños para 2028, pero la brecha a corto plazo obliga a las empresas a adoptar plataformas de bajo código que priorizan la velocidad sobre la personalización completa, moderando el crecimiento general del mercado.

Entorno Regulatorio Fragmentado entre Países

La Lei Geral de Proteção de Dados de Brasil refleja el RGPD europeo y exige el procesamiento local de datos, mientras que la antigua ley de privacidad de Argentina carece de claridad sobre las transferencias transfronterizas, lo que obliga a las multinacionales a ejecutar marcos de cumplimiento paralelos. Colombia actualizó su estatuto en 2024 para permitir transferencias bajo resoluciones de adecuación, pero el debate constitucional en curso en Chile sobre los derechos digitales introduce incertidumbre política. La OCDE estima que los costos de cumplimiento regional aumentan entre un 15% y un 20% cuando las empresas operan en múltiples jurisdicciones. Esta fragmentación ralentiza el despliegue, aumenta el costo total de propiedad y reduce la CAGR del mercado de transformación digital en América del Sur en casi 2 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Convergencia del Borde y el Internet de las Cosas Remodela el Gasto en Infraestructura

La computación en nube y en el borde capturó el 24,63% del gasto en 2025, la mayor participación en el mercado de transformación digital en América del Sur, ya que las empresas enrutan los análisis sensibles a la latencia hacia nodos distribuidos más cercanos a las fuentes de datos. Dentro del tamaño del mercado de transformación digital en América del Sur para los segmentos tecnológicos, se proyecta que los dispositivos del Internet de las Cosas industrial habilitados por 5G registren la CAGR más rápida del 19,44% hasta 2031, reflejando una ola de modernización de fábricas, redes de sensores y superposiciones de gemelos digitales que desplazan el procesamiento de datos desde nubes centralizadas hacia pasarelas locales.

Los motores de transmisión nativos del borde ahora monitorean cintas transportadoras, detectan microdefectos y activan ajustes de calidad en tiempo real sin necesidad de un viaje de ida y vuelta a centros de datos distantes. Los gemelos digitales pasaron de la fase piloto a la producción cuando el complejo cuprífero Quellaveco de Perú redujo el tiempo de inactividad no planificado en un 30% durante las operaciones de 2025. Mientras tanto, la presencia del blockchain se expandió hacia la trazabilidad de la cadena de suministro después de que un importante procesador de carne redujo las reclamaciones por fraude en un 40% con el seguimiento mediante libro mayor distribuido. Las herramientas de realidad extendida siguen siendo un nicho, principalmente en el diseño automotriz y la seguridad minera, mientras que la computación cuántica aún está confinada a las universidades. Estos patrones de adopción confirman que las arquitecturas diversificadas con énfasis en el borde sostendrán la demanda a largo plazo en el mercado de transformación digital en América del Sur.

Por Industria de Usuario Final: La Manufactura Supera a la Banca, Servicios Financieros y Seguros en Velocidad de Crecimiento

La banca, los servicios financieros y los seguros representaron la mayor participación del 23,57% del gasto en 2025, respaldada por el cumplimiento de las finanzas abiertas y los rieles de pagos instantáneos que obligaron a los bancos a modernizar sus motores de análisis de fraude. Sin embargo, la manufactura está preparada para la CAGR más rápida del 19,49% hasta 2031, posicionando al sector vertical para superar a la banca, los servicios financieros y los seguros en el incremento del mercado de transformación digital en América del Sur. Las líneas automotrices se reequipan para el ensamblaje definido por software, y los operadores mineros despliegan acarreo autónomo para reducir costos y mejorar la seguridad de los trabajadores.

El gasto en salud se aceleró una vez que la red nacional de telemedicina de Brasil conectó 5.000 municipios en 2024, llevando diagnósticos remotos a regiones desatendidas. Los líderes del comercio minorista combinaron la telemetría de última milla con tiendas de comercio electrónico que ahora atienden a 52 millones de compradores activos. Las empresas de servicios públicos de energía desplegaron sensores de red inteligente que reducen las pérdidas en las líneas, y las agencias del sector público digitalizaron las declaraciones de impuestos para ampliar las redes de cumplimiento. El hilo conductor es un giro desde la TI en silos hacia la convergencia de tecnología de la información y tecnología operativa, desbloqueando ganancias de productividad que antes eran inalcanzables solo mediante el arbitraje laboral.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera en Plataformas Sin Código

Las grandes organizaciones aún concentraban el 64,72% del valor de implementación en 2025, reflejando presupuestos amplios y largos ciclos de adquisición. Sin embargo, se prevé que las pequeñas y medianas empresas crezcan un 18,12% anual, reduciendo la brecha a medida que los créditos de nube subsidiados de la agencia de pequeñas empresas de Brasil y Microsoft permitieron que 50.000 empresas migraran sus suites de contabilidad a entornos de software como servicio en 2025. Las pymes, por tanto, prescinden de los servidores locales y pasan directamente a aplicaciones por suscripción que integran finanzas, ventas y facturación.

Surgen dinámicas híbridas a medida que las grandes empresas mantienen el ERP central de forma local por razones de soberanía de datos o latencia, pero ejecutan las cargas de trabajo orientadas al cliente en la nube pública, mientras que las pymes apuestan completamente por herramientas basadas en navegador que no requieren personal de TI dedicado. Esta división moldea la estrategia de los proveedores. Los hiperescaladores persiguen a los afiliados de las grandes empresas con ventas consultivas y descuentos por volumen, mientras que los proveedores independientes de software dependen de los mercados digitales y los canales de socios para penetrar en el segmento de las pymes. La demanda de doble vía resultante garantiza que ambos extremos de la pirámide de clientes impulsen el mercado de transformación digital en América del Sur.

Por Modelo de Implementación: Las Arquitecturas Híbridas Ganan Terreno ante el Temor al Bloqueo de Proveedor

La nube pública retuvo el 54,93% de los desembolsos de implementación en 2025, la mayor participación individual en el mercado de transformación digital en América del Sur a nivel de capa de infraestructura, pero se proyecta que las configuraciones híbridas y multinube registren una CAGR del 18,34% hasta 2031, ya que los directores de información se protegen contra el bloqueo de proveedor y el riesgo de interrupciones. Un importante banco brasileño reveló en 2025 que dividió las cargas de trabajo entre Amazon Web Services, Microsoft Azure y Google Cloud para alinearse con las directrices de riesgo de concentración y negociar precios favorables.

Los híbridos de segunda generación replican las API de la nube pública en dispositivos privados, manteniendo los datos dentro de las fronteras nacionales mientras las aplicaciones escalan elásticamente durante los picos de demanda. Las cargas de trabajo sensibles de salud y energía permanecen de forma local para cumplir con las directivas de privacidad e infraestructura crítica, pero las pasarelas de borde ahora retransmiten información agregada a lagos de datos centralizados para el entrenamiento de aprendizaje automático. El efecto neto es un modelo fluido de colocación de cargas de trabajo calibrado en torno a la latencia, las tarifas de salida y la gravedad regulatoria, que continuará reasignando el tamaño del mercado de transformación digital en América del Sur entre las opciones de implementación durante el horizonte de pronóstico.

Análisis Geográfico

Brasil se mantuvo como el ancla, representando el 46,89% del gasto en 2025 gracias a la fortaleza del distrito financiero de São Paulo y el clúster electrónico de la Zona Franca de Manaos. La ley de privacidad unificada del país, su amplia base de consumidores y el flujo de capital de riesgo que financió 450 empresas emergentes tecnológicas en 2024 le otorgan ventajas de escala. Se proyecta que Colombia registre la CAGR más rápida del 18,58% hasta 2031, impulsada por la facturación electrónica obligatoria, las tarifas de metro sin contacto y su autorización de 5G independiente en 2025. El mercado de transformación digital en América del Sur, impulsado por el sector industrial de Colombia, está por tanto preparado para superar el crecimiento regional agregado.

La participación de Argentina sigue siendo volátil. La inflación superó el 200% en 2024, y las tarifas eléctricas subieron por encima de USD 0,20 por kilovatio-hora en ciertas provincias, socavando la economía de los centros de datos. Aun así, Córdoba y Rosario continúan atrayendo clientes norteamericanos que valoran los equipos de software cercanos que operan dentro de dos zonas horarias, manteniendo un flujo de aplicaciones centradas en tecnología financiera y comercio electrónico. El resto de América del Sur, que incluye Chile, Perú y Uruguay, se beneficia de las operaciones mineras digitalizadas, los campus de centros de datos resistentes a terremotos y la alta penetración de banda ancha en los hogares.

Chile destinó USD 4.000 millones a nuevas granjas de servidores en 2024, apostando por la energía renovable y los servicios de recuperación ante desastres. Los complejos mineros de Perú dependen de los gemelos digitales para predecir la ley del mineral, aumentando la producción y reduciendo el tiempo de inactividad. Uruguay combina la estabilidad macroeconómica con una cobertura de internet fijo del 85%, posicionando a Montevideo como un centro regional de servicios administrativos. Las empresas que operan a nivel regional deben, por tanto, elaborar estrategias de cartera que combinen la escala de Brasil, el impulso de Colombia y la fiabilidad de Chile con coberturas frente a los vaivenes macroeconómicos de Argentina, reforzando el matizado cálculo de selección de países detrás de las inversiones en el mercado de transformación digital en América del Sur.

Panorama Competitivo

La competencia está moderadamente fragmentada. Amazon Web Services, Microsoft y Google capturaron conjuntamente alrededor del 40% de los ingresos de infraestructura como servicio en 2025 tras lanzar nuevas regiones de nube en São Paulo, Río de Janeiro y Santiago, movimientos diseñados para cumplir con los mandatos de residencia de datos bajo la ley de privacidad de Brasil y el estatuto de datos personales de Argentina. Los integradores de sistemas regionales como Globant y TOTVS están pasando de la codificación a medida a paquetes de plataforma como servicio que comprimen los tiempos de implementación y sacrifican algo de margen de consultoría a favor de suscripciones recurrentes.

El crecimiento en espacios no explotados se concentra ahora en torno a la computación de borde industrial. El control de robótica, las llamadas de servicio con realidad aumentada y la inspección basada en visión requieren nodos de cómputo dentro de los recintos de las fábricas, un área donde los hiperescaladores se asocian con operadores de telecomunicaciones para integrar micros centros de datos dentro de un radio de 50 kilómetros de los sitios industriales. Las empresas emergentes nativas de inteligencia artificial florecen, recaudando rondas de financiación récord en 2025 a pesar de la retracción global del capital de riesgo. Un proveedor brasileño obtuvo USD 100 millones para comercializar un almacén de datos en el lago optimizado para el idioma portugués para clientes de comercio minorista y banca, subrayando el valor de la localización lingüística y regulatoria.

Las hojas de ruta de productos enfatizan la profundidad vertical sobre la expansión horizontal de funcionalidades. SAP y Oracle defienden su planificación de recursos empresariales en energía y servicios públicos. Salesforce fortalece la gestión de relaciones con clientes en comercio minorista y telecomunicaciones. TOTVS continúa dominando las pymes brasileñas gracias a módulos fiscales nativamente conformes. A medida que los clientes evalúan la portabilidad de las cargas de trabajo, los modelos de datos específicos del sector y la experiencia jurídica local, la diferenciación competitiva está ascendiendo en la cadena de valor desde la infraestructura hacia el cumplimiento normativo y las aplicaciones ricas en conocimiento de dominio, remodelando los contornos estratégicos del mercado de transformación digital en América del Sur.

Líderes de la Industria de Transformación Digital en América del Sur

Accenture plc

International Business Machines Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft anunció una inversión de BRL 14.700 millones (USD 2.900 millones) en infraestructura de nube e inteligencia artificial en Brasil, asociándose con el gobierno federal para capacitar a 5 millones de ciudadanos en habilidades digitales para 2028.

- Septiembre de 2025: Globant adquirió una consultora de inteligencia artificial brasileña por USD 45 millones, incorporando 200 ingenieros de aprendizaje automático y especialistas en procesamiento de lenguaje natural para apoyar los despliegues de inteligencia artificial generativa.

- Agosto de 2025: El ministerio de TIC de Colombia autorizó redes de núcleo 5G independientes, habilitando la segmentación de red para aplicaciones del Internet de las Cosas industrial.

- Junio de 2025: Amazon Web Services amplió su región de São Paulo con tres nuevas zonas de disponibilidad, elevando la inversión acumulada a USD 1.800 millones.

Alcance del Informe del Mercado de Transformación Digital en América del Sur

El Informe del Mercado de Transformación Digital en América del Sur está Segmentado por Tecnología (Analítica, Inteligencia Artificial y Aprendizaje Automático, Realidad Extendida, Internet de las Cosas, Robótica Industrial, Blockchain, Gemelo Digital, Manufactura Aditiva / Impresión 3D, Computación en Nube y en el Borde, Otras Tecnologías), Industria de Usuario Final (Banca, Servicios Financieros y Seguros, Salud y Ciencias de la Vida, Manufactura e Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Automotriz y Transporte, Gobierno y Sector Público, Telecomunicaciones y TI, Otras Industrias de Usuario Final), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas), Modelo de Implementación (Nube, Local, Híbrido), y Geografía (Brasil, Argentina, Colombia, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Analítica, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida |

| Internet de las Cosas |

| Robótica Industrial |

| Blockchain |

| Gemelo Digital |

| Manufactura Aditiva / Impresión 3D |

| Computación en Nube y en el Borde |

| Otras Tecnologías |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Automotriz y Transporte |

| Gobierno y Sector Público |

| Telecomunicaciones y TI |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Nube |

| Local |

| Híbrido |

| Brasil |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Tecnología | Analítica, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida | |

| Internet de las Cosas | |

| Robótica Industrial | |

| Blockchain | |

| Gemelo Digital | |

| Manufactura Aditiva / Impresión 3D | |

| Computación en Nube y en el Borde | |

| Otras Tecnologías | |

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida | |

| Manufactura e Industrial | |

| Comercio Minorista y Comercio Electrónico | |

| Energía y Servicios Públicos | |

| Automotriz y Transporte | |

| Gobierno y Sector Público | |

| Telecomunicaciones y TI | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transformación digital en América del Sur en 2026?

Alcanzó USD 126,21 mil millones en 2026 y se proyecta que crezca a una CAGR del 17,69% hasta 2031.

¿Qué segmento se está expandiendo más rápidamente?

Se prevé que el segmento tecnológico del Internet de las Cosas industrial habilitado por 5G registre una CAGR del 19,44% hasta 2031.

¿Por qué se espera que Colombia supere a otros países?

La facturación electrónica obligatoria, la aprobación del 5G independiente y las tarifas de metro sin contacto impulsan a Colombia hacia una CAGR del 18,58%.

¿Qué impulsa la adopción por parte de las pymes?

Los créditos de nube subsidiados y las plataformas sin código reducen los costos iniciales, permitiendo a las pymes migrar directamente a los servicios en la nube.

¿Cómo influyen los precios crecientes de la energía en la estrategia de los centros de datos?

Los operadores firman contratos de energía renovable a largo plazo y despliegan nodos de borde más cercanos a los usuarios para mitigar la volatilidad de los precios de la electricidad.

¿Qué desafíos de escasez de talento enfrentan las empresas?

La región carece de 2,3 millones de profesionales tecnológicos, lo que obliga a las empresas a depender de programas de capacitación o herramientas de bajo código para cerrar la brecha.

Última actualización de la página el: