Tamaño y Participación del Mercado de Pagos en Tiempo Real en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

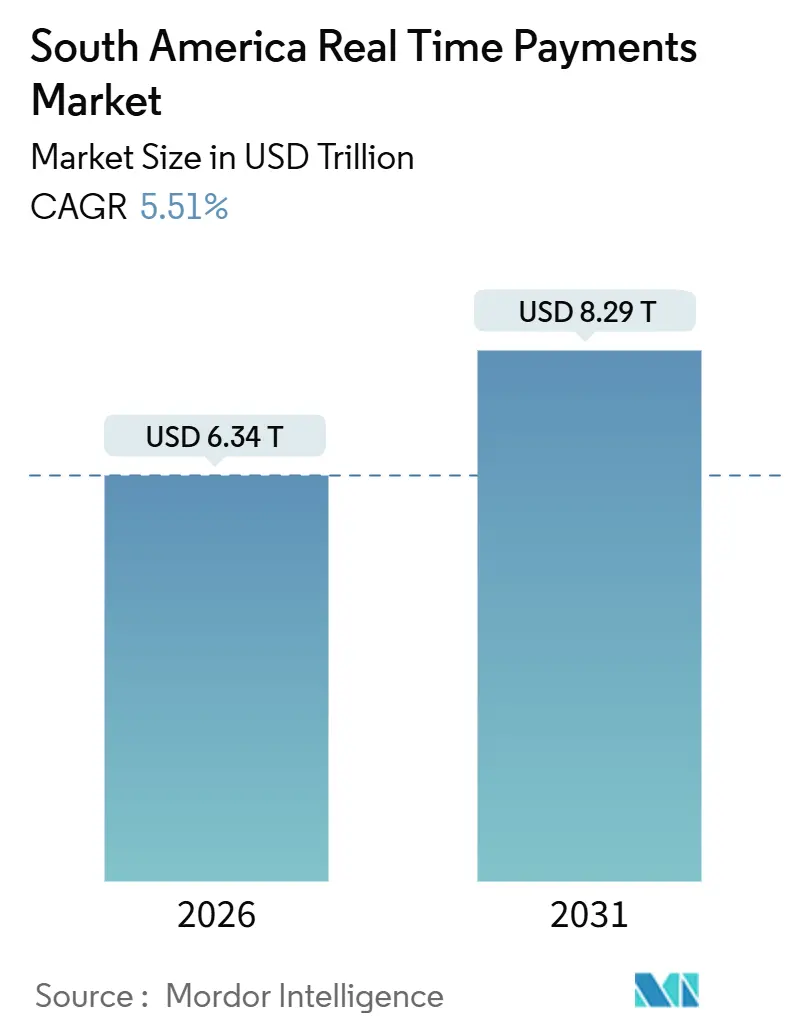

| Tamaño del Mercado (2026) | 6.34 Billones de dólares |

| Tamaño del Mercado (2031) | 8.29 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real en América del Sur por Mordor Intelligence

El tamaño del mercado de pagos en tiempo real en América del Sur se valora en USD 6,34 billones en 2026 y se prevé que alcance USD 8,29 billones en 2031, avanzando a una CAGR del 5,51%. El impulso proviene del sistema Pix de Brasil, el aumento de los volúmenes de comercio electrónico móvil y el impulso regulatorio hacia la liquidación instantánea en toda la región. Los comerciantes reducen la carga del capital de trabajo al alejarse de las redes de tarjetas, mientras que los mandatos de banca abierta acortan los ciclos de integración para las empresas de tecnología financiera que buscan incorporar la iniciación de pagos. La implementación en la nube, ahora la arquitectura preferida, reduce los costos unitarios de procesamiento y acelera el lanzamiento de nuevas funcionalidades. La competencia se está desplazando hacia la capa de aplicaciones, donde la monetización de datos, el análisis de fraude y los servicios de calificación crediticia diferencian el enrutamiento de transacciones, de otro modo convertido en un producto básico.

Conclusiones Clave del Informe

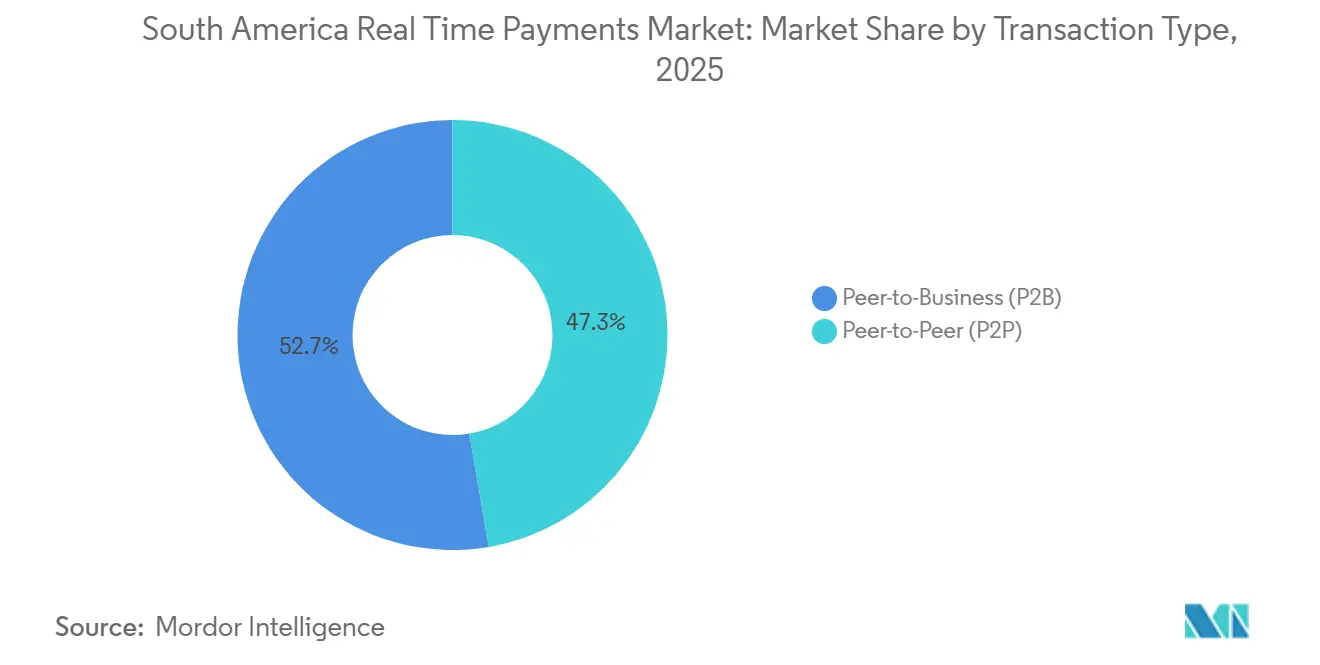

- Por tipo de transacción, las transferencias entre pares representaron el 47,31% de la participación del mercado de pagos en tiempo real en América del Sur en 2025, mientras que se proyecta que los flujos entre pares y empresas registren la CAGR más rápida del 5,78% hasta 2031.

- Por componente, los proveedores de plataformas y soluciones concentraron el 60,83% de la participación en ingresos en 2025, aunque los servicios son la línea de mayor crecimiento, avanzando a una CAGR del 6,21%.

- Por modo de implementación, las implementaciones basadas en la nube captaron el 68,34% del tamaño del mercado de pagos en tiempo real en América del Sur en 2025; las instalaciones locales quedan rezagadas con un crecimiento limitado.

- Por tamaño de empresa, las pequeñas y medianas empresas representaron el 51,36% de la adopción en 2025 y se expandirán a una CAGR del 5,76%, la más alta entre los grupos de usuarios.

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con el 33,67% del valor de las transacciones en 2025 y registrarán una CAGR del 6,27% hasta 2031.

- Por país, Brasil generó el 86,12% del valor de las transacciones de 2025, aunque Colombia está proyectada para crecer más rápido con una CAGR del 7,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquemas Nacionales de Pago Instantáneo Liderados por el Gobierno (p. ej., Pix) | +1.80% | Brasil, Colombia, Argentina, con efecto secundario en Chile y Perú | Mediano plazo (2-4 años) |

| Aumento de la Penetración de Teléfonos Inteligentes | +1.20% | Brasil, Colombia, Argentina, Chile, Perú, Resto de América del Sur | Largo plazo (≥ 4 años) |

| Auge del Comercio Electrónico Móvil y Adopción de Billeteras Digitales | +0.90% | Brasil, Argentina, Colombia, con ganancias tempranas en Santiago, Bogotá, Buenos Aires | Mediano plazo (2-4 años) |

| Marcos de Banca Abierta que Aceleran la Integración de Pagos en Tiempo Real | +1.00% | Brasil, Colombia, Chile, con influencia regulatoria del Banco Central do Brasil, Superintendencia Financiera de Colombia | Corto plazo (≤ 2 años) |

| Mandatos de Estandarización de Códigos QR que Impulsan la Aceptación por Parte de los Comerciantes | +0.70% | Argentina, Chile, Perú, con marcos de cumplimiento ISO 20022 y EMVCo | Mediano plazo (2-4 años) |

| Pilotos de Interoperabilidad Transfronteriza que Amplían los Flujos de Pagos en Tiempo Real entre Empresas | +0.50% | Corredor Brasil-Argentina, zonas piloto Colombia-Perú | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Esquemas Nacionales de Pago Instantáneo Liderados por el Gobierno

El Pix de Brasil contó con 156 millones de usuarios activos —el 73% de los adultos— en diciembre de 2024 y procesó BRL 17,2 billones (USD 3,44 billones) ese año.[1]Banco Central do Brasil, "Estadísticas y Datos de Transacciones de Pix," BCB.GOV.BR El Bre-B de Colombia, lanzado en noviembre de 2024, registró 12 millones de usuarios en 90 días, superando las proyecciones iniciales en un 40%. Las Transferencias 3.0 de Argentina unificaron los sistemas fragmentados, habilitando la interoperabilidad de códigos QR en 47 bancos para 2024.[2]Banco Central de la República Argentina, "Marco de Transferencias 3.0," BCRA.GOB.AR La eliminación de las comisiones de intercambio reduce drásticamente los costos de aceptación, obligando a los bancos a reorientar sus modelos de ingresos hacia el análisis de datos, la suscripción de crédito y las API de valor agregado.

Aumento de la Penetración de Teléfonos Inteligentes

La penetración regional de teléfonos inteligentes alcanzó el 78% en 2025, liderada por Brasil, Chile y Argentina con más del 80%.[3]Unión Internacional de Telecomunicaciones, "Estadísticas de TIC 2025," ITU.INT Los dispositivos 4G subsidiados llevaron a Colombia al 74%, mientras que la adopción rural en Perú se aceleró al 52% gracias a los programas de conectividad gubernamentales.[4]GSMA, "Economía Móvil en América Latina 2025," GSMA.COM Los dispositivos Android asequibles permiten a los microcomerciantess aceptar pagos instantáneos basados en códigos QR sin terminales de punto de venta, reduciendo los costos de aceptación hasta en un 70% en comparación con la infraestructura de tarjetas. Esta ubicuidad de dispositivos consolida los pagos por código QR como la opción de pago predeterminada para las economías informales.

Marcos de Banca Abierta que Aceleran la Integración de Pagos en Tiempo Real

El despliegue por fases de la banca abierta en Brasil concluyó en 2024, estableciendo como obligatorias las API estandarizadas de iniciación de pagos para los grandes bancos. Colombia emitió normas similares en 2024, exigiendo a los bancos exponer sus API a mediados de 2025. Chile adoptó estándares de iniciación de pagos en tiempo real ese mismo año. Estas normas eliminan la fricción en la integración, permitiendo que las aplicaciones de terceros incorporen el proceso de pago instantáneo de forma fluida y obligando a los bancos a competir en fiabilidad de las API y velocidad de liquidación.

Mandatos de Estandarización de Códigos QR que Impulsan la Aceptación por Parte de los Comerciantes

Argentina estableció como obligatoria la interoperabilidad de códigos QR bajo el estándar DEBIN en 2024, eliminando múltiples códigos propietarios. Las directrices de Chile alinearon los códigos QR domésticos con la mensajería ISO 20022, abriendo la aceptación transfronteriza con Perú y Colombia. El Pix de Brasil adoptó las especificaciones QR de EMVCo en 2024, permitiendo a los comerciantes aceptar cualquier billetera compatible mediante un único código estático o dinámico. La simplificación de la aceptación genera efectos de red, otorgando a los primeros adoptantes una ventaja duradera en cobertura de comerciantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Fraude en Pagos y Ataques de Ingeniería Social | -0.80% | Brasil, Colombia, Argentina, con efecto secundario en Chile y Perú | Corto plazo (≤ 2 años) |

| Integración con Sistemas Bancarios Centrales Heredados y Barreras de Costos | -0.60% | Argentina, Perú, Resto de América del Sur, con impacto limitado en Brasil | Mediano plazo (2-4 años) |

| Interoperabilidad Fragmentada Fuera de los Principales Esquemas | -0.40% | Chile, Perú, Ecuador, Bolivia, con restricciones a nivel nacional | Largo plazo (≥ 4 años) |

| Brechas de Conectividad Rural en las Regiones Amazónica y Andina | -0.30% | Perú, Colombia, Brasil (estados amazónicos), con déficits de infraestructura en zonas remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Fraude en Pagos y Ataques de Ingeniería Social

Las estafas de ingeniería social representaron el 68% de los intentos de fraude relacionados con Pix en 2024, con pérdidas que superaron los BRL 2.500 millones (USD 500 millones). Colombia registró un aumento del 42% en el fraude de pagos instantáneos durante los primeros seis meses de operación de Bre-B. Argentina impuso verificaciones biométricas para transferencias superiores a ARS 50.000 (USD 500) en 2025 para combatir la apropiación de cuentas. La liquidación instantánea e irrevocable traslada la responsabilidad a los usuarios y a los bancos, erosionando la confianza entre los nuevos adoptantes y dando lugar a medidas de seguridad más estrictas que, en ocasiones, generan fricción.

Integración con Sistemas Bancarios Centrales Heredados y Barreras de Costos

Los sistemas centrales en Argentina tienen una antigüedad promedio de 18 años, lo que requiere costoso software intermedio para conectarse a las API ISO 20022. Los bancos medianos peruanos enfrentan desembolsos de entre USD 2 millones y USD 5 millones para lograr compatibilidad en tiempo real, lo que equivale a más del 15% de sus presupuestos anuales de tecnología de la información. Chile informó que casi una cuarta parte de las instituciones no cumplió con su plazo de banca abierta de 2024 debido a la deuda técnica acumulada. Los prestamistas más pequeños corren el riesgo de perder segmentos de alto crecimiento a medida que los retrasos en la integración empujan a los clientes hacia competidores digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: La Adopción entre Pares y Empresas se Acelera

Los flujos entre pares y empresas representaron el 52,69% del valor incremental añadido en 2025 y se prevé que crezcan a una CAGR del 5,78%. La adopción por parte de los comerciantes gira en torno a la previsibilidad del flujo de caja y la evitación de las comisiones de intercambio de las redes de tarjetas, beneficios subrayados por la incorporación de 300.000 pymes por parte del Bre-B de Colombia en su primer trimestre. Las transferencias entre pares siguen dominando en términos absolutos, pero se han estabilizado en los centros metropolitanos de Brasil a medida que el uso se acerca a la saturación. El tamaño del mercado de pagos en tiempo real en América del Sur vinculado a los flujos de comerciantes se expandirá, por tanto, más rápido que el segmento de consumidores en general. Los proveedores que prioricen las API de conciliación, los reembolsos automatizados y los mecanismos de fidelización pueden capturar tickets de mayor valor: el ticket promedio de los comerciantes de Pix en Brasil en 2024 fue de BRL 287 (USD 57) frente a BRL 142 (USD 28) para las transferencias entre pares.

La implicación estratégica es un cambio en la monetización, pasando de las comisiones basadas en volumen a los servicios de préstamo basados en datos y de finanzas integradas. Argentina procesó 80 millones de transacciones de comerciantes DEBIN en 2024, principalmente para servicios públicos y comercio electrónico, mientras que Chile aprovecha los pagos empresariales instantáneos para mejorar la liquidez de la cadena de suministro. A medida que los pilotos transfronterizos maduran, los corredores entre empresas añadirán grupos de comisiones incrementales, mejorando aún más la propuesta de valor entre pares y empresas.

Por Componente: Los Servicios Emergen como Motor de Márgenes

Las plataformas y soluciones aportaron el 60,83% de los ingresos de 2025, aunque los servicios superarán ese ritmo con una CAGR del 6,21% a medida que los bancos externalizan la integración, el monitoreo de fraude y el cumplimiento normativo. La migración al Bre-B de Colombia requirió que 40 bancos adoptaran ISO 20022 y detección avanzada de fraude en 12 meses, impulsando la demanda de servicios gestionados. Los bancos de Argentina gastaron un estimado de USD 180 millones en consultoría de cumplimiento en 2024 para cumplir con los plazos de Transferencias 3.0. Los proveedores que agrupan el fraude como servicio, las pasarelas de API y el análisis logran contratos más duraderos e ingresos recurrentes.

Las líneas de servicio recurrentes mejoran los márgenes brutos a medida que las comisiones de enrutamiento de infraestructura se convierten en un producto básico. El ecosistema Pix de Brasil en 2024 generó aproximadamente USD 500 millones en ingresos por servicios de cumplimiento y fraude, una cifra que se espera aumente a medida que los mandatos biométricos se extiendan a transacciones de menor valor. Para los integradores, la participación de los ingresos por servicios en el mercado de pagos en tiempo real en América del Sur está, por tanto, preparada para ganancias sostenidas.

Por Modo de Implementación: La Nube Consolida su Liderazgo

Las implementaciones en la nube captaron el 68,34% de la participación del mercado de pagos en tiempo real en América del Sur en 2025 y seguirán aumentando a una CAGR del 5,76%. Los 42.000 millones de transacciones de Pix en 2024 habrían requerido un escalado local prohibitivo; la aprobación de múltiples nubes eliminó un obstáculo regulatorio clave. Colombia diseñó Bre-B como un servicio nativo en la nube, incorporando 12 millones de usuarios sin problemas de latencia. Las instalaciones locales persisten principalmente entre los bancos estatales sensibles a las preocupaciones de soberanía de datos, particularmente en Argentina y Chile.

La elasticidad de la nube acelera el despliegue de funcionalidades: el piloto de Perú en 2024 distribuyó actualizaciones de algoritmos de detección de fraude en toda la región en cuestión de horas. A largo plazo, los rezagados en instalaciones locales se enfrentan a crecientes gastos de mantenimiento y ciclos de innovación más lentos, inclinando la ventaja competitiva hacia los actores que priorizan la nube y pueden ofrecer tarifas más bajas y mayor funcionalidad por transacción.

Por Tamaño de Empresa: Las Pymes Anclan el Crecimiento en Volumen

Las pequeñas y medianas empresas representaron el 51,36% de la adopción en 2025 y mantendrán una CAGR del 5,76%, la más alta entre los grupos de usuarios. La tasa de descuento cero para comerciantes de Pix atrae a los microcomerciantess de Brasil con ingresos anuales inferiores a BRL 360.000 (USD 72.000). Argentina habilitó a 150.000 pymes para aceptar pagos instantáneos en 2024, con un 62% citando la mejora del flujo de caja como el principal beneficio. La incorporación de comerciantes exclusivamente a través de teléfonos inteligentes en Colombia redujo la fricción de registro en un 80%.

Las grandes empresas aprovechan los pagos instantáneos para la optimización de la tesorería y los pagos transfronterizos a proveedores, exigiendo integración con sistemas de planificación de recursos empresariales y herramientas de liquidez en tiempo real. Los proveedores deben, por tanto, ofrecer productos escalonados: paquetes simplificados y de bajo costo para las pymes y API completas para las corporaciones. La estrategia dual maximiza la captación del tamaño del mercado de pagos en tiempo real en América del Sur en todos los segmentos.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Dominan

El comercio minorista y el comercio electrónico representaron el 33,67% del valor de las transacciones en 2025 y registrarán una CAGR del 6,27%. Los consumidores que priorizan el móvil prefieren el proceso de pago con un solo toque de Pix o Mercado Pago, reduciendo el abandono del carrito vinculado a los retrasos en la autorización de boletos o tarjetas de crédito. Los proveedores de servicios públicos y telecomunicaciones procesaron 1.200 millones de pagos instantáneos en Brasil durante 2024, reduciendo los ciclos de cobro de facturas de 5 días a 10 segundos. Las agencias gubernamentales desembolsaron BRL 120.000 millones (USD 24.000 millones) en beneficios sociales a través de Pix en 2024, reduciendo las filtraciones y los costos de manejo de efectivo.

Aunque la banca y los seguros siguen siendo considerables, las restricciones regulatorias moderan el crecimiento. La salud, la logística y la hostelería son sectores emergentes pero fragmentados. Los proveedores que incorporan funcionalidades específicas del sector —sincronización de inventario para minoristas, validación de identificación fiscal para pagos gubernamentales— crean costos de cambio y profundizan la participación de billetera dentro del mercado de pagos en tiempo real en América del Sur.

Análisis Geográfico

Brasil generó el 86,12% del valor de las transacciones de 2025, procesando 42.000 millones de pagos Pix en 2024 y alcanzando un pico de 180 millones de transacciones el Viernes Negro. Sin embargo, la CAGR prevista del 7,41% de Colombia ilustra que la madurez de la infraestructura puede ser superada por exenciones de comisiones agresivas; los cargos cero para comerciantes durante los primeros 24 meses de Bre-B aceleraron la adopción por parte de las pymes. Argentina contribuyó con el 8% del valor, pero los controles de capital vinculados al peso limitan los flujos transfronterizos a pesar de los 1.500 millones de pagos instantáneos domésticos en 2024.

Chile y Perú en conjunto tienen menos del 6% de participación, obstaculizados por despliegues escalonados y esquemas fragmentados. El enfoque por fases de Perú comienza en Lima y Arequipa antes de la extensión rural, lo que ralentiza los volúmenes a corto plazo. Los mercados más pequeños —Ecuador, Bolivia, Paraguay, Uruguay, Venezuela— enfrentan dolarización, penetración bancaria limitada o inestabilidad política, lo que empuja la adopción significativa más allá del período 2026-2031.

Los pilotos transfronterizos apuntan a un futuro de tipo concentrador con Pix como ancla. Las pruebas entre Brasil y Argentina ejecutaron 50.000 transacciones en menos de 60 segundos, demostrando la viabilidad técnica pero exponiendo complejidades cambiarias. Los pilotos Colombia-Perú imponen límites de USD 500 y verificaciones de cumplimiento manuales, lo que limita los volúmenes iniciales. La topología sugiere que los vínculos bilaterales se expandirán de forma gradual en lugar de a través de una única cámara de compensación sudamericana.

Panorama Competitivo

Los sistemas respaldados por el Estado —Pix, Bre-B y Transferencias 3.0— dominan el panorama, enrutando más del 75% de las transacciones. Sin embargo, la competencia se está intensificando en la capa de aplicaciones. En 2024, Mercado Pago capitalizó las ofertas de crédito el mismo día en el proceso de pago, procesando 2.000 millones de pagos Pix que representaron el 4,8% del volumen total de Pix. Al combinar ofertas de crédito con el proceso de pago, Mercado Pago se ha posicionado como un actor clave en el ecosistema de pagos instantáneos. Mientras tanto, Nubank, al integrar Pix para sus 95 millones de usuarios, transformó los historiales de pagos instantáneos en aprobaciones rápidas de 10 segundos para préstamos sin garantía. Esta innovación ha permitido a Nubank agilizar las aprobaciones de préstamos y mejorar la experiencia del cliente. Los esquemas de tarjetas también están evolucionando: la plataforma Move de Mastercard ahora liquida pagos corporativos transfronterizos en menos de un minuto, permitiendo transacciones internacionales más rápidas y eficientes. De manera similar, B2B Connect de Visa se está enfocando en el financiamiento de la cadena de suministro, atendiendo necesidades críticas en el comercio global y la logística.

Los actores locales PagSeguro y StoneCo están aprovechando los datos de pagos instantáneos para impulsar los préstamos de capital de trabajo, lo que resultó en un crecimiento de la cartera de crédito superior al 20% en 2024. Al utilizar datos de pagos en tiempo real, estos adquirentes están ampliando sus ofertas de servicios financieros y fortaleciendo su presencia en el mercado. A escala global, los procesadores Adyen y Stripe están simplificando el panorama para los comerciantes multinacionales con API unificadas que ocultan las complejidades de Pix y Bre-B.

Estas API permiten una integración fluida para los comerciantes, reduciendo los obstáculos operativos y mejorando las capacidades de pago transfronterizo. A medida que los mandatos ISO 20022 reconfiguran la dinámica del enrutamiento, el mercado de pagos en tiempo real en América del Sur ve emerger el análisis de fraude, el tiempo de actividad y las asociaciones ecosistémicas como diferenciadores fundamentales. Estos factores son cada vez más críticos para las partes interesadas que buscan mantener una ventaja competitiva en este mercado en rápida evolución.

Líderes de la Industria de Pagos en Tiempo Real en América del Sur

ACI Worldwide Inc.

Mastercard Inc.

Visa Inc.

Fiserv Inc.

Fidelity National Information Services Inc. (FIS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Banco Central do Brasil extendió los requisitos biométricos a todas las transferencias Pix superiores a BRL 500 (USD 100), apuntando al fraude residual de ingeniería social.

- Octubre de 2025: El Banco de la República de Colombia confirmó que Bre-B superó los 500 millones de transacciones acumuladas en su primer año, manteniendo cero comisiones para comerciantes.

- Agosto de 2025: El banco central de Perú amplió su piloto de pagos instantáneos a Cusco y Trujillo, incorporando 4.000 comerciantes en dos meses.

- Noviembre de 2024: El Banco de la República de Colombia lanzó Bre-B, registrando 12 millones de usuarios en 90 días y procesando 200 millones de transacciones en su primer trimestre.

Alcance del Informe del Mercado de Pagos en Tiempo Real en América del Sur

El Informe del Mercado de Pagos en Tiempo Real en América del Sur está Segmentado por Tipo de Transacción (Entre Pares, Entre Pares y Empresas), Componente (Plataforma/Solución, Servicios), Modo de Implementación (Nube, Local), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, BFSI, Servicios Públicos y Telecomunicaciones, Salud, Gobierno y Sector Público, Otras Industrias de Usuario Final), y Geografía (Brasil, Argentina, Chile, Colombia, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Entre Pares (P2P) |

| Entre Pares y Empresas (P2B) |

| Plataforma / Solución |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Servicios Públicos y Telecomunicaciones |

| Salud |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Transacción | Entre Pares (P2P) |

| Entre Pares y Empresas (P2B) | |

| Por Componente | Plataforma / Solución |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| BFSI | |

| Servicios Públicos y Telecomunicaciones | |

| Salud | |

| Gobierno y Sector Público | |

| Otras Industrias de Usuario Final | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de transacción actual del mercado de pagos en tiempo real en América del Sur?

El mercado procesó USD 6,34 billones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que alcance una CAGR del 5,51%, llegando a USD 8,29 billones en 2031.

¿Qué país se está expandiendo más rápidamente?

Colombia muestra la trayectoria más rápida con una CAGR prevista del 7,41%.

¿Por qué los comerciantes están adoptando los pagos instantáneos?

La liquidación instantánea mejora el flujo de caja, evita las comisiones de intercambio y reduce los costos de aceptación hasta en un 70%.

¿Qué participación tienen las implementaciones en la nube?

Las implementaciones en la nube representaron el 68,34% de los despliegues de 2025 y continúan en aumento.

¿Qué segmento lidera por industria?

El comercio minorista y el comercio electrónico concentran el 33,67% del valor de las transacciones y crecen a una CAGR del 6,27%.

¿Qué capacidades tecnológicas diferencian a los principales proveedores de gestión de instalaciones?

Las plataformas digitales de órdenes de trabajo, el mantenimiento predictivo habilitado por IoT y los paneles de control de energía en tiempo real ayudan a los proveedores a reducir el tiempo de inactividad, bajar costos y cumplir con los objetivos de ESG.

Última actualización de la página el: