Tamaño y Participación del Mercado de Transformación Digital en la Manufactura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

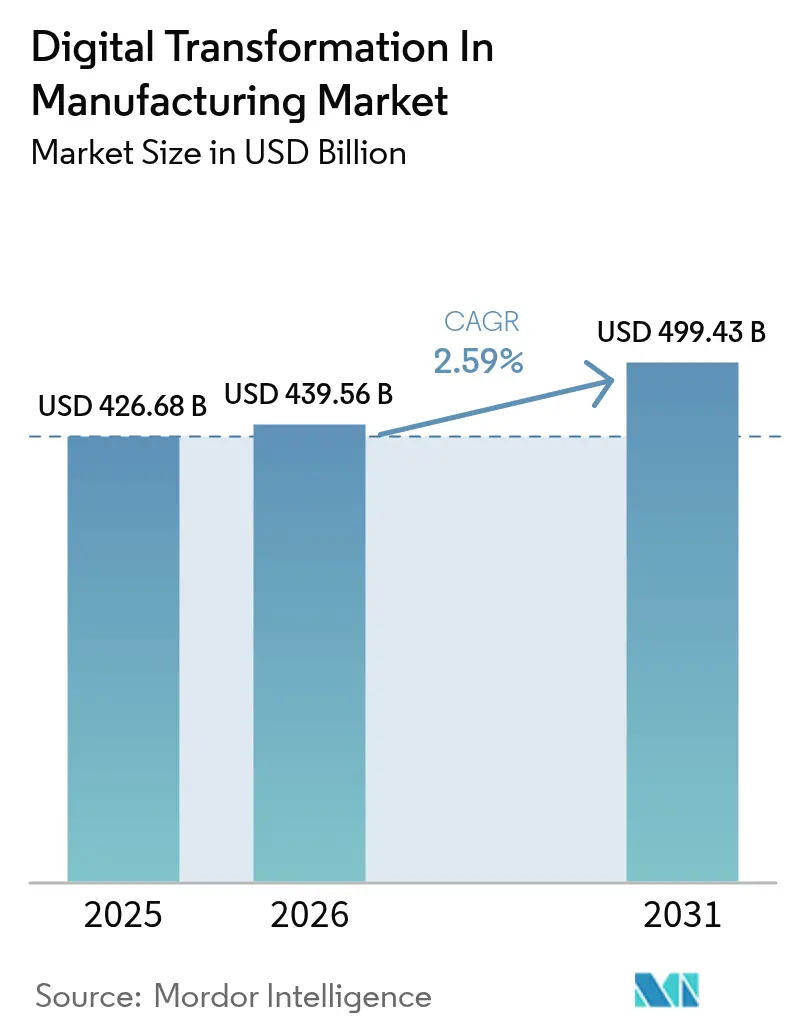

| Tamaño del Mercado (2026) | 439.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 499.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.59% CAGR |

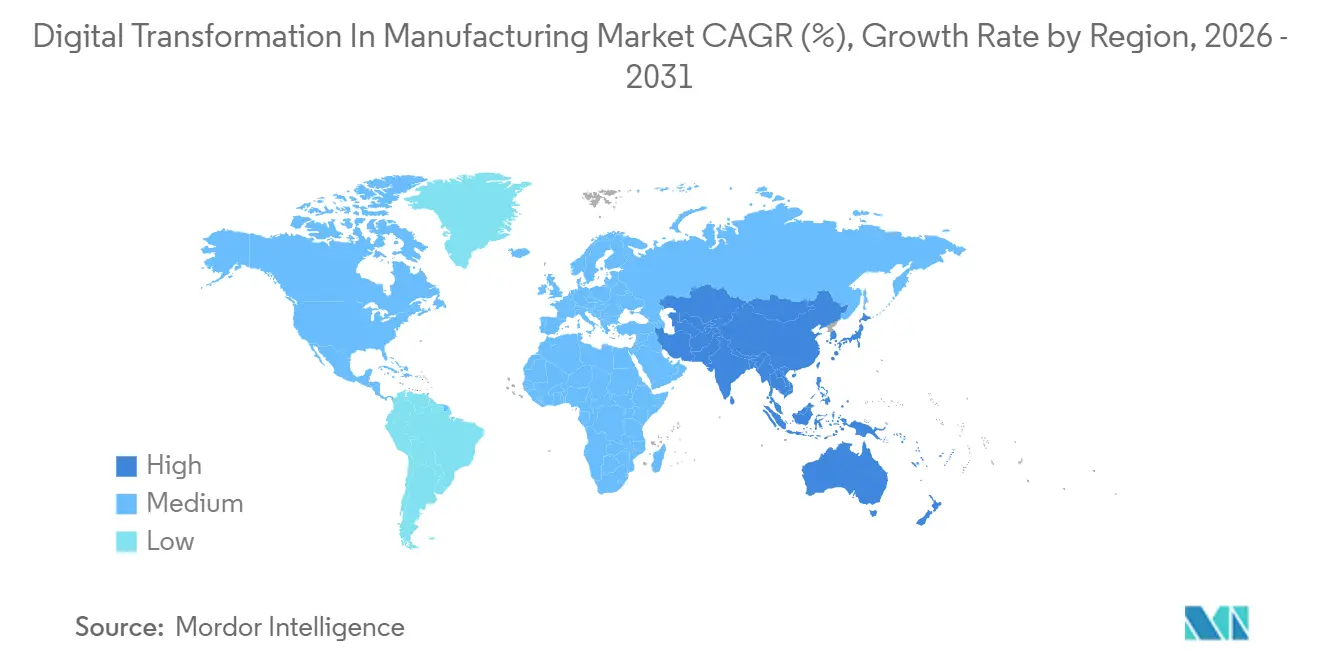

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital en la Manufactura por Mordor Intelligence

Se proyecta que el tamaño del mercado de transformación digital en la manufactura sea de USD 426,68 mil millones en 2025, USD 439,56 mil millones en 2026, y alcance USD 499,43 mil millones en 2031, creciendo a una CAGR del 2,59% de 2026 a 2031. El crecimiento se está moderando porque las fábricas están pasando de modernizaciones rápidas centradas únicamente en la conectividad hacia instalaciones complejas de nueva construcción que integran simulación, inteligencia artificial y redes 5G privadas desde el primer día. Los proveedores con carteras de hardware y software verticalmente integradas ahora se diferencian mediante la configurabilidad de bajo código en lugar de protocolos propietarios, lo que ayuda a los fabricantes a acortar los ciclos de implementación y reducir la dependencia de un único proveedor. Los incentivos público-privados que vinculan los desembolsos a objetivos tangibles de productividad están acelerando la adopción por primera vez entre las pequeñas y medianas empresas, mientras que las normas de soberanía de datos en Europa y China están obligando a las grandes multinacionales a diseñar arquitecturas multinube. Por último, el riesgo persistente de ciberseguridad asociado al envejecimiento de los controladores lógicos programables está impulsando los presupuestos a nivel de consejo directivo hacia arquitecturas de confianza cero y programas de remediación continua.

Conclusiones Clave del Reporte

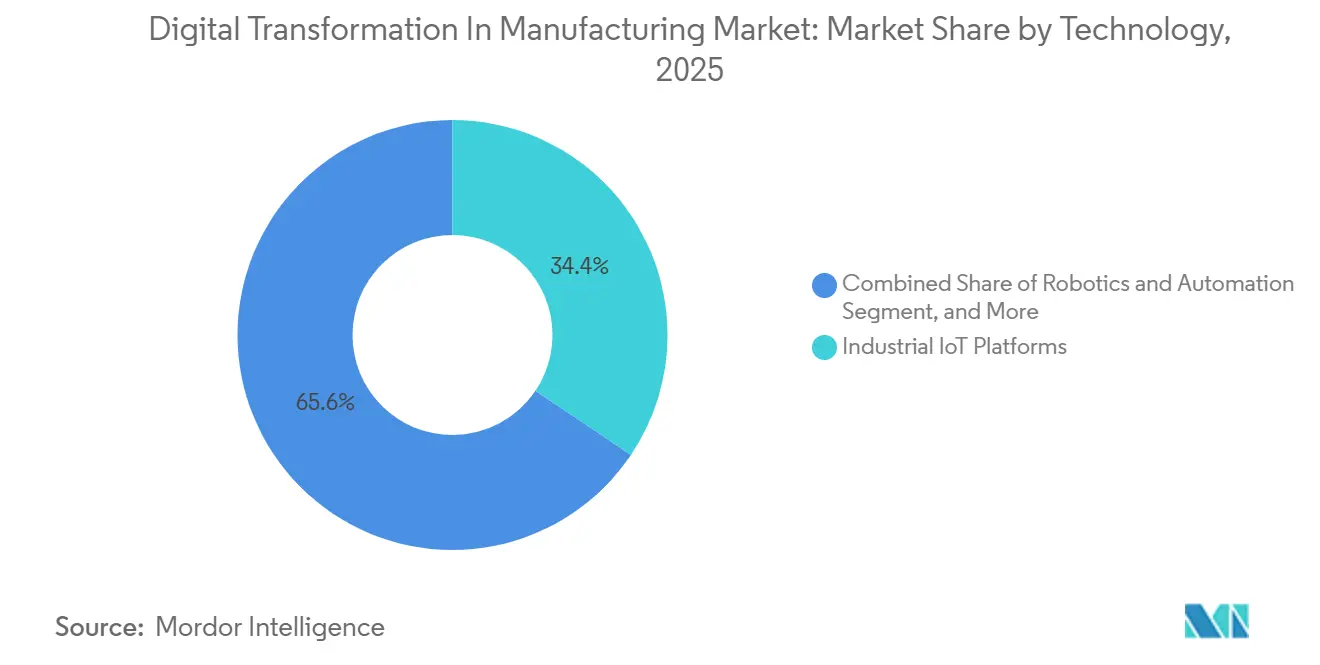

- Por tipo de tecnología, las plataformas de IoT industrial lideraron con el 34,42% de la participación del mercado de transformación digital en la manufactura en 2025. Se proyecta que las herramientas de gemelo digital y simulación se expandan a una CAGR del 3,47% hasta 2031.

- Por modo de implementación, las instalaciones en instalaciones propias representaron el 56,91% del tamaño del mercado de transformación digital en la manufactura en 2025. Se prevé que las configuraciones híbridas y de borde crezcan a una CAGR del 4,82% durante 2026-2031.

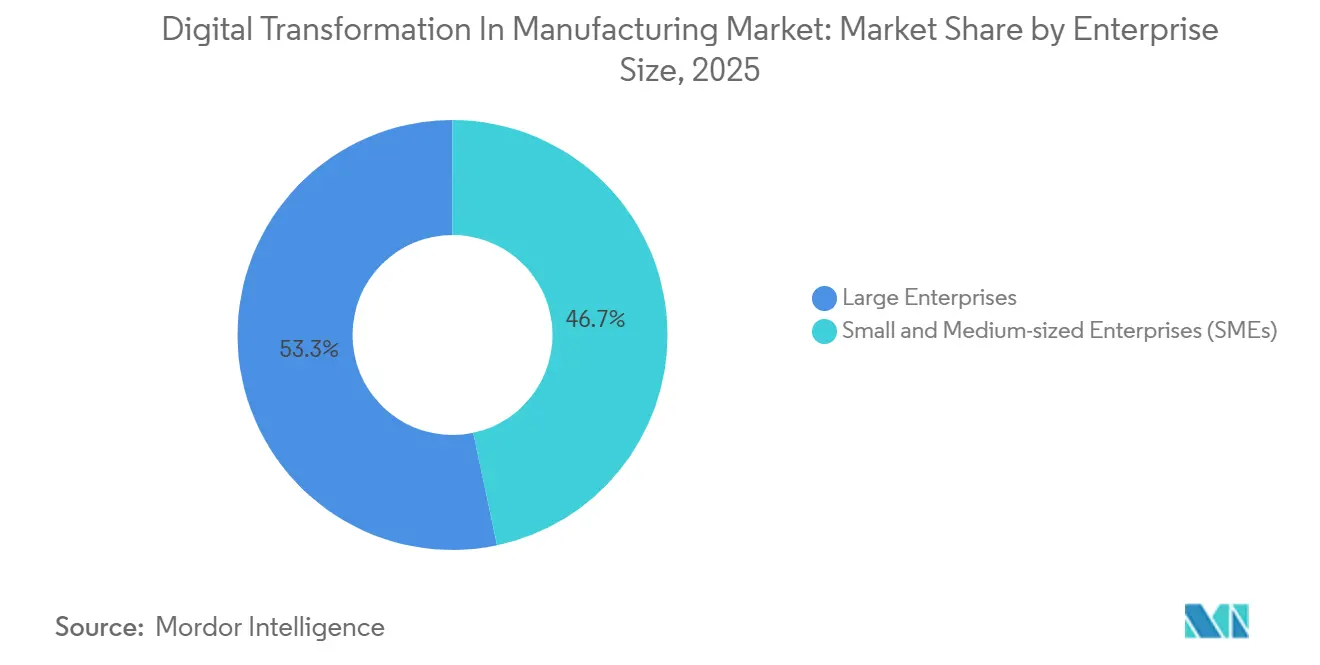

- Por tamaño de empresa, las grandes empresas representaron el 53,32% del gasto en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 3,31% hasta 2031.

- Por industria de usuario final, el sector automotriz capturó el 28,83% de la participación en ingresos en 2025, y la electrónica y los semiconductores avanzan a una CAGR del 3,63% hasta 2031.

- Por geografía, América del Norte representó el 38,41% de los ingresos de 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 3,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transformación Digital en la Manufactura

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Plataformas de IoT Industrial | +0.8% | Centros globales en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido Cambio hacia Sistemas de Ejecución de Manufactura Nativos en la Nube y Software como Servicio | +0.6% | América del Norte y Europa lideran, Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para la Industria 4.0 | +0.5% | China, India, Corea del Sur, Alemania, Francia, Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Disponibilidad de Redes 5G Privadas | +0.4% | Temprana en América del Norte y Europa, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de los Pasaportes de Productos Digitales | +0.3% | Impulsado por Europa, con efectos secundarios en exportadores de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Optimización Inspirada en Computación Cuántica | +0.2% | Clústeres de semiconductores y aeroespacial en Estados Unidos, Taiwán, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Plataformas de IoT Industrial

Las plataformas de IoT industrial ahora integran mantenimiento predictivo y análisis de calidad en línea directamente en las celdas de producción, reduciendo el tiempo de inactividad no planificado para los productores automotrices y aeroespaciales hasta en un 40%.[1]BMW Group, "BMW Digital Factory Integration," bmwgroup.com Los fabricantes de automóviles que unifican robots, vehículos de guiado automático y bancos de prueba bajo un único hilo digital han reducido los cambios de modelo de semanas a días, lo que libera capacidad para paquetes de acabado personalizados. El 5G privado elimina la latencia que antes obligaba a los controladores a permanecer cableados, convirtiendo al IoT en el sistema nervioso de facto de las plantas de próxima generación.[2]Caso de 5G Privado Hyundai-Samsung, samsung.com Los primeros adoptantes reportan ganancias de rendimiento que se acumulan cada trimestre porque los algoritmos de detección de anomalías se reentrenan continuamente con datos de sensores en tiempo real. Los adoptantes tardíos corren el riesgo de sufrir desventajas de costos permanentes a medida que las instrucciones de trabajo digitales y las líneas de autocorrección se convierten en requisitos estándar de adquisición.

Rápido Cambio hacia Sistemas de Ejecución de Manufactura Nativos en la Nube y Soluciones de Software como Servicio

Las plataformas de Sistemas de Ejecución de Manufactura por suscripción reemplazan a los historiadores y sistemas de supervisión con alto gasto de capital, permitiendo a los planificadores multisitio reequilibrar la producción con un navegador en lugar de semanas de reconfiguración de sistemas de planificación de recursos empresariales.[3]SAP SE, "S/4HANA Cloud for Manufacturing," sap.com Más de mil plantas trasladaron la ejecución central a la nube durante 2025, atraídas por precios de pago por uso que se sitúan muy por debajo de las licencias perpetuas de medio millón de dólares de los sistemas heredados. Los controladores virtualizados alojados en instalaciones locales permiten que los bucles críticos para la seguridad permanezcan en instalaciones propias, mientras que los paneles de control, el entrenamiento de aprendizaje automático y los portales de proveedores escalan elásticamente fuera de las instalaciones. El modelo reduce las barreras para las pequeñas y medianas empresas que anteriormente carecían de centros de datos o equipos de operaciones de desarrollo, nivelando el campo de juego en el mercado de transformación digital en la manufactura.

Incentivos Gubernamentales para la Adopción de la Industria 4.0

Los subsidios específicos y los créditos fiscales vinculan el apoyo financiero a la demostración del despliegue de la Industria 4.0, canalizando miles de millones de USD hacia sensores, pasarelas de borde y conectores en la nube. Los programas asiáticos enfatizan la expansión del volumen de producción, los fondos europeos recompensan el cumplimiento de los estándares de soberanía de datos de Gaia-X, y la legislación norteamericana se centra en el retorno de cadenas de suministro críticas. Aunque los objetivos difieren, cada programa obliga a los proveedores a ofrecer mejoras medibles en la efectividad global del equipo en un plazo de dieciocho meses, estimulando la demanda de análisis listos para usar y APIs abiertas. Sin embargo, los requisitos regionales divergentes obligan a los fabricantes globales a operar múltiples pilas tecnológicas, lo que complica el mantenimiento y la asignación de talento.

Disponibilidad de Redes 5G Privadas para Control de Baja Latencia y Alta Confiabilidad

El 5G privado en toda la fábrica reemplaza kilómetros de Ethernet, permitiendo líneas flexibles que pueden reorganizarse en horas en lugar de semanas. Los despliegues muestran ahorros en instalación que superan los USD 3 millones por sitio grande y una latencia inferior a diez milisegundos para flotas coordinadas de robots móviles. Los perfiles estrictos de redes sensibles al tiempo garantizan que los comandos de prevención de colisiones se ejecuten incluso durante picos de tráfico, haciendo viables los diseños sin cables para el manejo de cargas pesadas. El determinismo de la red también desbloquea la realidad aumentada y la inteligencia artificial de borde en plataformas móviles, ampliando los casos de uso abordables dentro del mercado de transformación digital en la manufactura.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Habilidades en la Convergencia de Tecnología Operativa y Tecnología de la Información | -0.5% | Global, aguda en América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de Vulnerabilidades de Ciberseguridad | -0.4% | Sitios de infraestructura existente en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cláusulas Propietarias de Soberanía de Datos | -0.2% | Europa, China, efectos secundarios en multinacionales | Largo plazo (≥ 4 años) |

| Huella de Carbono Oculta de los Clústeres de Computación de Alto Rendimiento | -0.1% | Global, regulación más estricta en Europa y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Habilidades en la Convergencia de Tecnología Operativa y Tecnología de la Información

Los fabricantes carecen de ingenieros que puedan programar en Python y también solucionar problemas de lógica de escalera, lo que extiende los plazos de los proyectos hasta dos años. Las academias de formación gradúan cientos, pero la demanda asciende a miles, lo que convierte al talento en el recurso más escaso de la industria de transformación digital en la manufactura. El déficit amplía las brechas competitivas porque las grandes empresas financian campamentos de entrenamiento internos, mientras que las medianas deben esperar los servicios profesionales de los proveedores, lo que añade costos directos y oportunidades perdidas. Los proveedores de automatización responden con interfaces de bajo código, pero los análisis complejos de borde aún requieren especialistas en el dominio, por lo que el capital humano sigue siendo el cuello de botella.

Escalada de Vulnerabilidades de Ciberseguridad en Activos de Infraestructura Existente

Los controladores heredados instalados antes de los estándares modernos de autenticación ahora se encuentran en redes convergidas, exponiendo las pilas de Modbus y EtherNet/IP sin parches al ransomware.[4]Honeywell International Inc., "Industrial Cybersecurity Report," honeywell.com Los volúmenes de incidentes aumentaron casi un cincuenta por ciento interanual, lo que obliga a las plantas a considerar una costosa segmentación de red o la sustitución completa de controladores. Existen herramientas automatizadas de gestión de parches, pero su adopción se retrasa ante el temor de que el tiempo de inactividad interrumpa los calendarios de entrega. Los marcos regulatorios como IEC 62443 convierten lo que antes era opcional en una obligación para operar, redirigiendo los presupuestos discrecionales desde la innovación en análisis hacia la higiene cibernética básica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Las Plataformas de IoT Proporcionan la Base Mientras los Gemelos Digitales Ganan Velocidad

Las plataformas de IoT industrial capturaron el 34,42% de la participación del mercado de transformación digital en la manufactura en 2025, subrayando su posición como la primera capa de conectividad que vincula los sensores del piso de producción, los controladores y las aplicaciones empresariales. Esta porción del tamaño del mercado de transformación digital en la manufactura canaliza datos de máquinas en tiempo real hacia lagos de datos unificados, permitiendo que los algoritmos de mantenimiento predictivo reduzcan el tiempo de inactividad no planificado en porcentajes de dos dígitos. La adopción de IoT es ahora lo suficientemente amplia como para que el valor incremental se desplace hacia aplicaciones de orden superior, y ese cambio explica por qué las herramientas de gemelo digital y simulación están escalando a una CAGR del 3,47% hasta 2031. Los fabricantes utilizan réplicas virtuales para someter a prueba de estrés las secuencias de ensamblaje, validar la ergonomía y preentrenar modelos de aprendizaje automático antes de que el hardware esté en el piso, reduciendo los lanzamientos de programas de meses a semanas.

El gasto en robótica, fabricación aditiva y realidad aumentada sigue siendo significativo pero crece más lentamente, porque la mayoría de los primeros adoptantes prefieren extraer rendimiento adicional de las celdas existentes en lugar de instalar más hardware. La ciberseguridad, antes una idea de último momento, ahora aparece en los presupuestos de capital como una partida presupuestaria distinta porque cada nuevo dispositivo amplía la superficie de amenaza. Los procesadores de borde integrados en los sistemas de visión mantienen terabytes de imágenes de forma local, reduciendo drásticamente los costos de ancho de banda y habilitando bucles de retroalimentación de inspección en menos de un segundo que los ojos humanos no pueden igualar. Durante el período de pronóstico, las elecciones tecnológicas estarán impulsadas menos por el número de características y más por la fluidez con que cada capa se conecta a las APIs abiertas, de modo que las actualizaciones futuras puedan realizarse sin rediseñar toda la pila.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Por Modo de Implementación: Las Arquitecturas Híbridas Convierten la Latencia en una Variable Manejable

Las instalaciones en instalaciones propias representaron el 56,91% del gasto en 2025, lo que refleja una preferencia arraigada por el control estricto sobre los bucles críticos para la seguridad y la propiedad intelectual. Esa dominancia se está erosionando a medida que las configuraciones híbridas y de borde registran la CAGR más rápida del 4,82%, eliminando la elección binaria entre la capacidad de respuesta del piso de planta y la escalabilidad en la nube. Los equipos de producción ahora colocan el control de movimiento determinista en micro centros de datos a pocos metros de la línea, mientras entrenan modelos de aprendizaje profundo en regiones de hiperescala durante la noche. Esta arquitectura dividida reduce el ancho de banda de transferencia de imágenes en aproximadamente un 80% y permite a los fabricantes cumplir con las cláusulas de soberanía de datos sin renunciar a la potencia analítica.

Los modelos de nube pura siguen siendo atractivos para la colaboración con proveedores, los paneles de energía y los informes de sostenibilidad, donde la latencia en milisegundos no es crítica para la misión. La lección para los compradores es que la implementación se está convirtiendo en un ejercicio continuo de equilibrio de cargas de trabajo en lugar de una apuesta única de infraestructura. Los proveedores que automatizan esta orquestación crean ventajas tangibles de costo y rendimiento, porque el personal de la planta ya no necesita gestionar direcciones IP ni activar máquinas virtuales en los turnos nocturnos del viernes. A medida que el 5G privado y el software de control en contenedores maduran, el mercado de transformación digital en la manufactura tratará la conectividad y la ubicación de cómputo como palancas que pueden ajustarse y restablecerse cuando cambien los tiempos de ciclo, las demandas regulatorias o las combinaciones de productos.

Por Tamaño de Empresa: El Software como Servicio Reduce la Barrera para las Pequeñas y Medianas Empresas

Las grandes corporaciones capturaron el 53,32% de los desembolsos de 2025 gracias a sus presencias multisitio y la capacidad de financiar equipos de análisis personalizados. Sin embargo, las suscripciones nativas en la nube con precios en los cinco dígitos bajos ahora permiten a las plantas con menos de 500 empleados prescindir de portapapeles y documentos en papel. Estos paquetes de Software como Servicio incluyen sensores, paneles de control y modelos de detección de defectos preentrenados, de modo que los supervisores pueden digitalizar las instrucciones de trabajo en un fin de semana sin necesidad de programar. El resultado es una CAGR del 3,31% para las pequeñas y medianas empresas, superando la tasa de expansión de sus pares más grandes.

La democratización también es visible en la automatización de procesos robóticos que descarga el papeleo repetitivo por una fracción del salario de un empleado a tiempo completo. A medida que persisten las brechas de habilidades, las interfaces de bajo código eliminan la necesidad de dominar Python o la lógica de escalera, permitiendo a los operadores ajustar los paneles de control en tiempo real en lugar de presentar solicitudes al departamento de tecnología de la información. Los descuentos por volumen y el poder de los servicios profesionales aún inclinan las ventajas de adquisición hacia los conglomerados, pero el campo de juego es más nivelado que hace apenas dos años. En el próximo ciclo, las auditorías de clientes que exigen trazabilidad digital transformarán estas actualizaciones antes opcionales en requisitos indispensables para cada nivel de la cadena de suministro.

Por Industria de Usuario Final: El Sector Automotriz Sigue Dominando el Gasto, los Semiconductores Marcan el Ritmo

Los fabricantes automotrices generaron el 28,83% de los ingresos de 2025 al sincronizar módulos de batería, electrónica de potencia y ensamblaje final bajo capas de ejecución unificadas. Los tiempos de ciclo ajustados obligan a las plantas a aprovechar los datos de torque en vivo y los análisis de visión, convirtiendo cada estación en un nodo de IoT Industrial que alimenta los sistemas de planificación de recursos empresariales con estado segundo a segundo. Mientras tanto, las fábricas de electrónica y semiconductores registran la CAGR más rápida del 3,63% porque los programadores inspirados en computación cuántica son ahora esenciales para manejar la complejidad combinatoria de los pasos de fabricación de obleas de menos de 3 nanómetros. Esos programadores reasignan lotes sobre la marcha, elevando la efectividad global del equipo sin aumentar el personal.

Las líneas aeroespaciales despliegan registros anclados en cadena de bloques para que los inspectores puedan verificar la genealogía de las piezas en minutos, satisfaciendo las estrictas exigencias de los reguladores. Los empaques farmacéuticos incorporan verificadores de código de barras en cada blíster y vial, cerrando brechas antes de que entren en vigor plazos de serialización más estrictos. Las plantas de alimentos y bebidas conectan las puertas de almacenamiento en frío con sondas de temperatura que activan alertas cuando los compresores se desvían de las especificaciones, previniendo el deterioro y protegiendo los márgenes ajustados. En todos los sectores verticales, los compradores muestran disposición a financiar actualizaciones cuando el período de recuperación de la inversión se sitúa dentro de dos ejercicios fiscales, y ese umbral ahora se aplica a los análisis avanzados tanto como a la automatización tradicional.

Análisis Geográfico

Asia-Pacífico registra el mayor crecimiento anual del 3,54% a medida que Pekín y Nueva Delhi canalizan USD 57 mil millones de incentivos hacia proveedores domésticos de IoT y análisis. Los subsidios chinos exigen la adquisición de pilas tecnológicas locales, fomentando ecosistemas paralelos en torno a Huawei y Alibaba Cloud y reconfigurando la dinámica competitiva del mercado de transformación digital en la manufactura. Los desembolsos indios recompensan la certificación ISO 9001 vinculada a la calidad basada en sensores, incorporando a los pequeños fabricantes de componentes en plataformas de datos. Japón y Corea del Sur se centran en la robótica y la automatización de semiconductores de primera etapa, mientras que los centros de electrónica del Sudeste Asiático exigen trazabilidad digital de extremo a extremo para ganar pedidos europeos.

América del Norte retiene el 38,41% de las ventas de 2025 gracias a los primeros adoptantes en vehículos eléctricos y aeroespacial, y a la presencia de las tres mayores nubes de hiperescala. Las gigafábricas estadounidenses ya coordinan miles de robots móviles autónomos a través de 5G privado, y las subvenciones federales de eficiencia energética orientan a las plantas hacia la inteligencia artificial de borde que reduce los picos de consumo eléctrico. Canadá pilota gemelos digitales para el ensamblaje de baterías, y México atrae a proveedores de producción cercana que necesitan visibilidad en tiempo real para garantizar ventanas de entrega de dos horas.

Europa se sitúa entre la adopción rápida y la fricción regulatoria. La norma del Pasaporte de Producto Digital, aplicable en 2027, obliga a los productores de baterías y textiles a incorporar serialización inmutable, acelerando la migración hacia nubes preparadas para cadena de bloques pero fragmentando los análisis entre zonas de soberanía de datos. Los vales de Manufactura-X de EUR 140 millones (USD 158 millones) de Alemania subvencionan la mitad de los costos de plataforma para pequeñas empresas, Francia financia la automatización de inspección aeroespacial, y el Reino Unido ofrece un alivio fiscal del veinticinco por ciento en robótica. América del Sur concentra el gasto en Brasil y Argentina en cadenas automotrices y alimentarias, mientras que Oriente Medio financia fábricas inteligentes de nueva construcción a través de fondos soberanos. Los proyectos piloto de África siguen siendo pequeños, pero las inversiones crecientes en estabilidad eléctrica podrían desbloquear programas más amplios a finales de la década.

Panorama Competitivo

El mercado de transformación digital en la manufactura sigue siendo moderadamente fragmentado, con los diez mayores proveedores en conjunto con aproximadamente el 45% de los ingresos de 2026. Siemens y Schneider Electric destacan por sus carteras de extremo a extremo que agrupan controladores lógicos programables, dispositivos de borde y análisis en la nube, lo que permite implementaciones con un único contrato que atraen a las multinacionales con aversión al riesgo. Microsoft, AWS y Google impulsan la estrategia opuesta al convertir en productos básicos la ingesta, el almacenamiento y las plataformas de aprendizaje automático, dejando el valor específico del dominio a los ecosistemas de proveedores de software independientes. Las empresas emergentes como Tulip Interfaces y UiPath explotan esta apertura ofreciendo herramientas sin código que los operadores pueden implementar sin esperar a un integrador, erosionando los flujos de ingresos tradicionales de los servicios profesionales.

Los movimientos estratégicos de 2025 ilustran la carrera por apropiarse de las capas de software de mayor margen. Siemens comprometió USD 450 millones para incorporar programación inspirada en computación cuántica en su plataforma Xcelerator, posicionándose para las fábricas de semiconductores de próxima generación que no pueden alcanzar objetivos de rendimiento con algoritmos clásicos. Rockwell Automation integró Plex Systems en FactoryTalk, creando una suite de nube y borde que acorta los plazos de implementación para los proveedores automotrices de primer nivel que gestionan ventanas de secuencia justo a tiempo. ABB adquirió una participación mayoritaria en un especialista alemán en inteligencia artificial de borde, incorporando inteligencia de planificación de trayectorias directamente en los accionamientos de robots para que los clientes puedan reducir el tiempo de puesta en marcha sin instalar servidores adicionales.

La interoperabilidad, más que el número bruto de características, ahora decide muchos acuerdos, porque los fabricantes temen la dependencia de una pila tecnológica que podría volverse costosa cuando cambien las regulaciones. Los proveedores responden uniéndose a grupos de trabajo y publicando APIs abiertas, incluso mientras registran patentes sobre métodos de optimización y heurísticas de eficiencia energética. Las credenciales de cumplimiento también influyen en las decisiones de compra; los proveedores que llegan con cartas de auditoría IEC 62443 o ISO 9001 en mano acortan los ciclos de ventas en meses. Este campo de batalla cambiante favorece a las empresas que pueden equilibrar la apertura, las garantías de ciberseguridad y la innovación rápida, lo que sugiere que los ecosistemas de asociación pesarán tanto como las hojas de ruta de productos cuando se dispute la participación de mercado en los próximos cinco años.

Líderes de la Industria de Transformación Digital en la Manufactura

Cisco Systems Inc.

Microsoft Corporation

Intel Corporation

IBM Corporation

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens anunció una expansión de USD 450 millones de su plataforma Xcelerator para incluir programación inspirada en computación cuántica que reduce el tiempo de ciclo de semiconductores hasta en un quince por ciento.

- Diciembre de 2025: Rockwell Automation completó la integración de Plex Systems, firmando ochenta y siete nuevos clientes automotrices de primer nivel para su suite unificada de ejecución en nube y borde.

- Noviembre de 2025: Schneider Electric lanzó EcoStruxure Automation Expert 2.0, virtualizando controladores y reduciendo la puesta en marcha en un cuarenta por ciento en plantas de alimentos europeas.

- Octubre de 2025: Microsoft y BMW extendieron Azure IoT y HoloLens 2 a treinta y una fábricas, reduciendo el tiempo medio de reparación en un treinta y ocho por ciento.

Alcance del Reporte Global del Mercado de Transformación Digital en la Manufactura

El mercado de transformación digital en la manufactura se define en función de los ingresos generados por tecnologías como la robótica, el IoT, la impresión 3D y la fabricación aditiva, la ciberseguridad y la inteligencia artificial, utilizadas a nivel mundial. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y primaria. El mercado también cubre los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El Reporte del Mercado de Transformación Digital en la Manufactura está segmentado por Tipo de Tecnología (Plataformas de IoT Industrial, Robótica y Automatización, Fabricación Aditiva e Impresión 3D, Gemelo Digital y Simulación, Soluciones de Ciberseguridad, Sistemas de Ejecución de Manufactura en la Nube, Inteligencia Artificial y Análisis Avanzado, Realidad Aumentada y Realidad Virtual, Infraestructura de Computación de Borde, Otros Tipos de Tecnología), Modo de Implementación (En Instalaciones Propias, Nube, Híbrido y Borde), Tamaño de Empresa (Grandes Empresas, Pymes), Industria de Usuario Final (Automotriz, Aeroespacial y Defensa, Electrónica y Semiconductores, Químicos y Materiales, Alimentos y Bebidas, Farmacéuticos y Dispositivos Médicos, Maquinaria Pesada y Equipos Industriales, Bienes de Consumo, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de IoT Industrial |

| Robótica y Automatización |

| Fabricación Aditiva e Impresión 3D |

| Gemelo Digital y Simulación |

| Soluciones de Ciberseguridad |

| Sistemas de Ejecución de Manufactura en la Nube |

| Inteligencia Artificial y Análisis Avanzado |

| Realidad Aumentada y Realidad Virtual |

| Infraestructura de Computación de Borde |

| Otros Tipos de Tecnología |

| En Instalaciones Propias |

| Nube |

| Híbrido y Borde |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Químicos y Materiales |

| Alimentos y Bebidas |

| Farmacéuticos y Dispositivos Médicos |

| Maquinaria Pesada y Equipos Industriales |

| Bienes de Consumo |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Tecnología | Plataformas de IoT Industrial | |

| Robótica y Automatización | ||

| Fabricación Aditiva e Impresión 3D | ||

| Gemelo Digital y Simulación | ||

| Soluciones de Ciberseguridad | ||

| Sistemas de Ejecución de Manufactura en la Nube | ||

| Inteligencia Artificial y Análisis Avanzado | ||

| Realidad Aumentada y Realidad Virtual | ||

| Infraestructura de Computación de Borde | ||

| Otros Tipos de Tecnología | ||

| Por Modo de Implementación | En Instalaciones Propias | |

| Nube | ||

| Híbrido y Borde | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Electrónica y Semiconductores | ||

| Químicos y Materiales | ||

| Alimentos y Bebidas | ||

| Farmacéuticos y Dispositivos Médicos | ||

| Maquinaria Pesada y Equipos Industriales | ||

| Bienes de Consumo | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño del mercado de transformación digital en la manufactura en 2026?

El mercado está valorado en USD 499,88 mil millones en 2026 y se prevé que crezca rápidamente hasta 2031.

¿Cuál es la CAGR esperada para las iniciativas de transformación digital en la manufactura?

Se proyecta una CAGR del 13,61% para el período 2026-2031.

¿Qué segmento tecnológico tiene actualmente la mayor participación?

Las plataformas de IoT industrial lideran con una participación del 34,41% en 2025.

¿Qué región está creciendo más rápido?

Asia-Pacífico está proyectada para expandirse a una CAGR del 14,16% hasta 2031.

¿Qué segmento muestra el crecimiento más rápido entre las industrias de usuario final?

La electrónica y los semiconductores avanzan a una CAGR del 13,82%.

¿Qué tan fragmentado está el panorama competitivo?

El mercado obtiene una puntuación de 5 en una escala de concentración del 1 al 10, lo que refleja una fragmentación moderada.

Última actualización de la página el: