Tamaño y Participación del Mercado de Transformación Digital en la Industria del Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

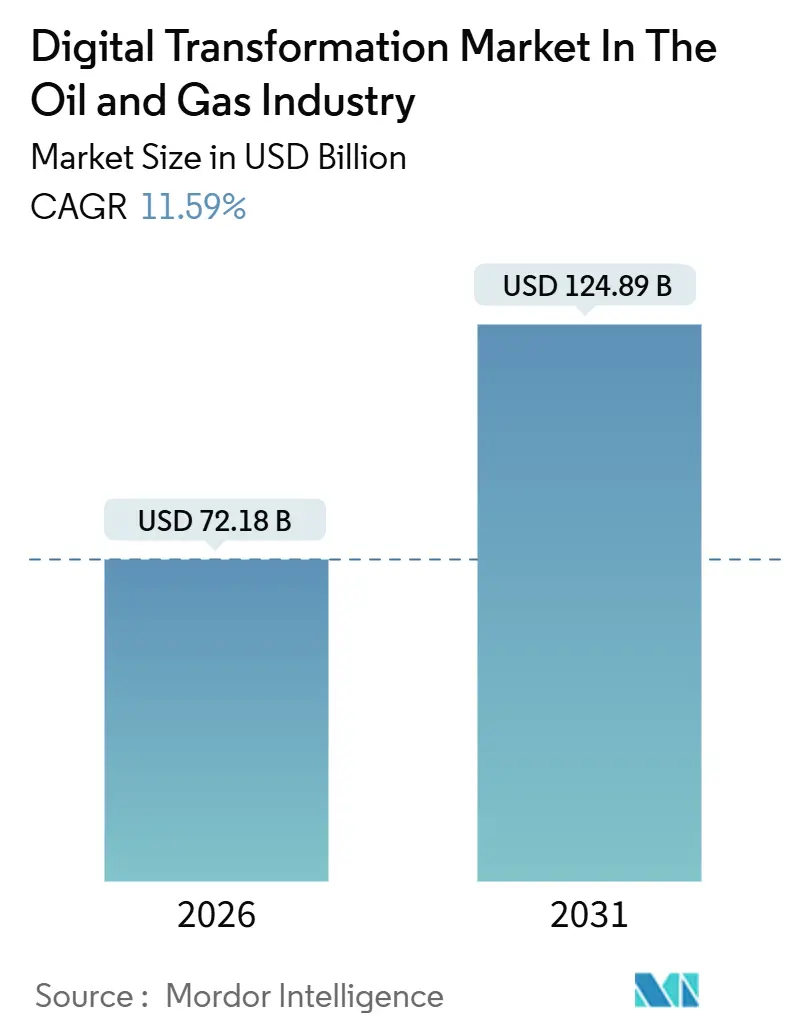

| Tamaño del Mercado (2026) | 72.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 124.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital en la Industria del Petróleo y Gas por Mordor Intelligence

El Mercado de Transformación Digital en la Industria del Petróleo y Gas alcanzó un tamaño de mercado de 72,18 mil millones de USD en 2026 y se proyecta que ascienda a 124,89 mil millones de USD para 2031, avanzando a una CAGR del 11,59% durante el período de previsión. Los operadores están acelerando la inversión en inteligencia artificial, Internet de las Cosas industrial y arquitecturas nativas en la nube para reducir los costos de equilibrio, extender la vida útil de los campos maduros y cumplir con las normas de divulgación de emisiones cada vez más estrictas. El software se mantuvo como la categoría de gasto más grande en 2025, aunque un fuerte aumento en la externalización de integración, ciberseguridad y gestión del cambio está desplazando la participación de la cartera hacia los servicios. Los despliegues de Internet de las Cosas formaron la columna vertebral de telemetría para la mayoría de las iniciativas, pero el crecimiento presupuestario más rápido fluye hacia los pilotos de perforación autónoma y los programas de mantenimiento predictivo que reducen el tiempo no productivo en dos dígitos. A nivel regional, América del Norte sigue concentrando más de un tercio del gasto gracias a los diseños de terminación basados en datos de los operadores de esquisto, mientras que Asia-Pacífico es el de mayor crecimiento a medida que las empresas nacionales de petróleo modernizan su infraestructura para cumplir con los calendarios de exportación de gas natural licuado y los objetivos de descarbonización del sector energético.

Conclusiones Clave del Informe

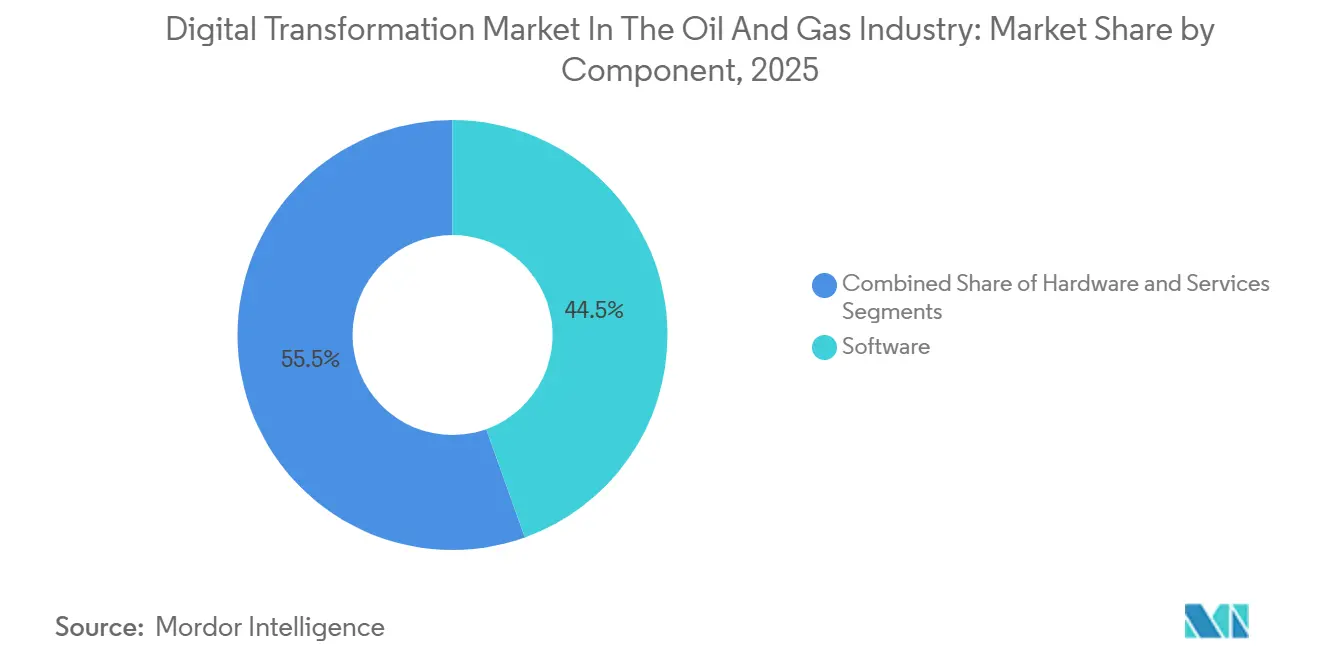

- Por componente, el software lideró con una participación de ingresos del 44,53% en 2025, mientras que los servicios se expanden a una CAGR del 12,62% hasta 2031.

- Por tecnología, Internet de las Cosas capturó el 26,37% de la participación del mercado de transformación digital en 2025, y las soluciones de inteligencia artificial y aprendizaje automático escalan a una CAGR del 13,01% hasta 2031.

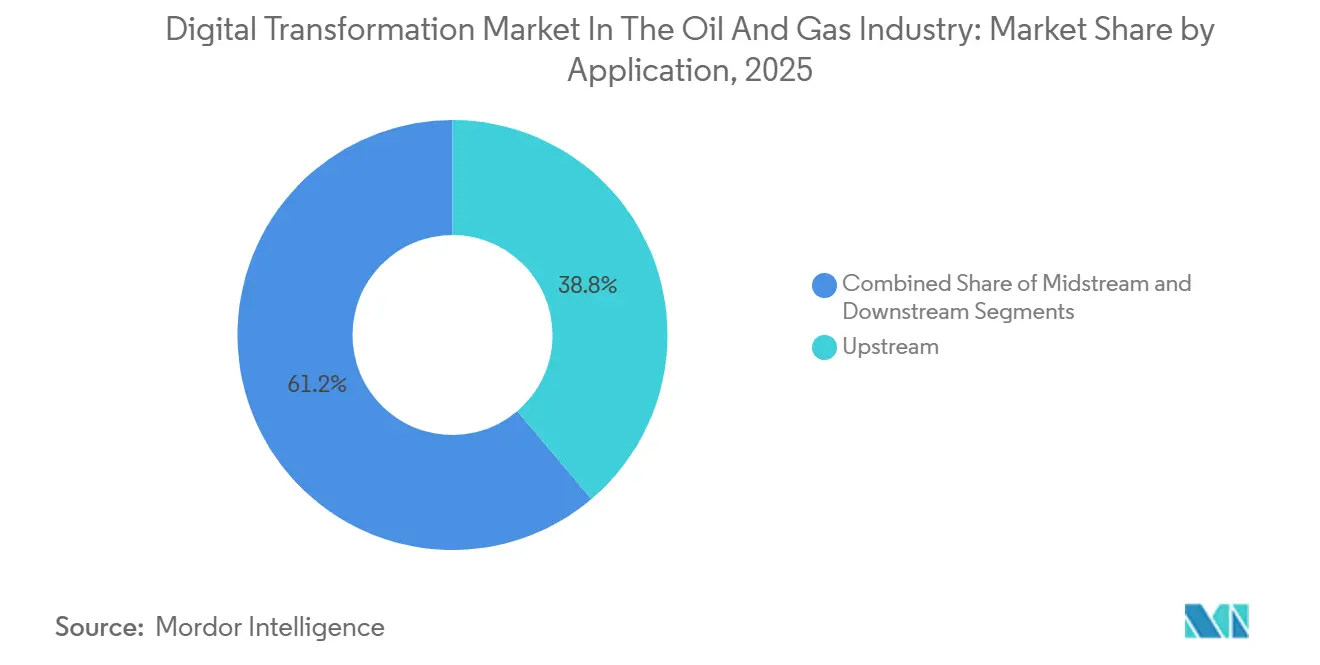

- Por aplicación, las operaciones upstream concentraron el 38,81% del gasto en 2025, mientras que se prevé que el refino downstream y los petroquímicos crezcan a una CAGR del 12,23% hasta 2031.

- Por modo de implementación, la infraestructura local representó el 61,54% del tamaño del mercado de transformación digital en 2025, mientras que se proyecta que los despliegues en la nube aumenten a una CAGR del 11,91% hasta 2031.

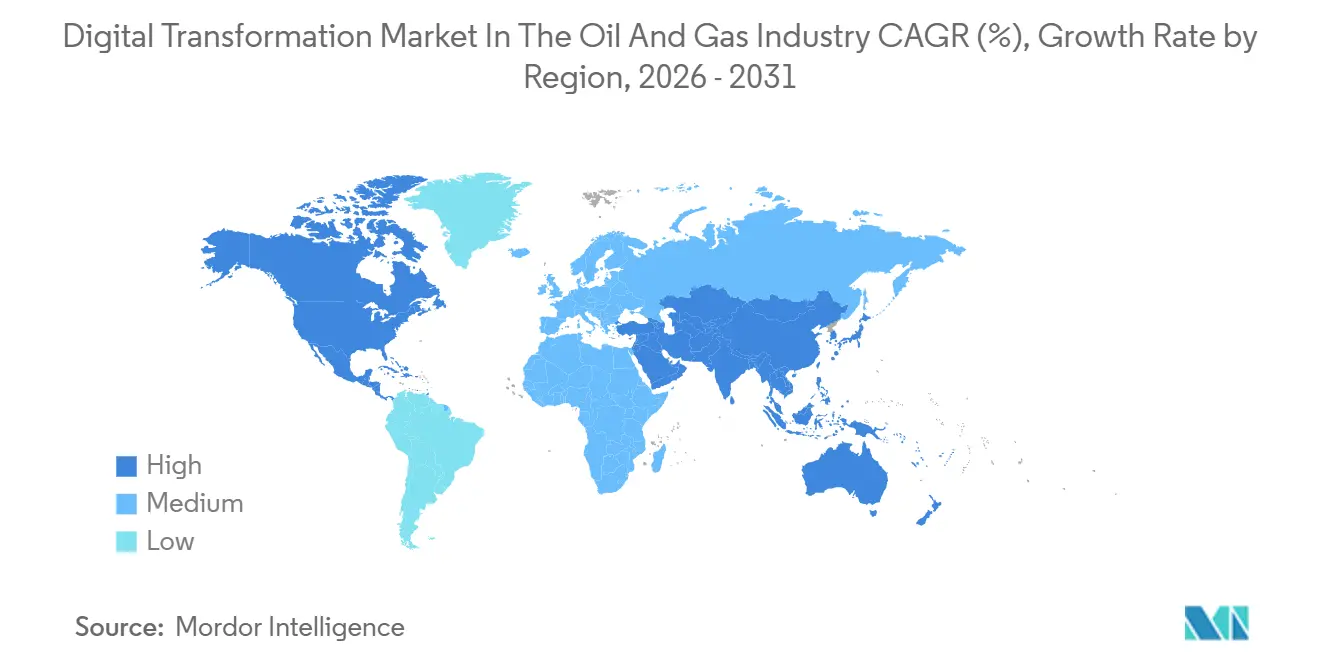

- Por geografía, América del Norte representó el 33,53% del gasto en 2025; Asia-Pacífico avanza a una CAGR del 12,68% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Transformación Digital en la Industria del Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Inteligencia Artificial y Aprendizaje Automático para el Mantenimiento Predictivo y las Operaciones Autónomas | +3.2% | Global, Concentración Inicial en América del Norte y Oriente Medio | Mediano Plazo (2–4 Años) |

| Internet de las Cosas Industrial y Computación en el Borde para el Monitoreo de Activos en Tiempo Real | +2.8% | Global, Particularmente en Campos Offshore y Onshore Remotos | Corto Plazo (≤ 2 Años) |

| Migración a la Nube que Permite la Integración Escalable de Datos y Analítica Avanzada | +2.4% | América del Norte y Europa Lideran, Asia-Pacífico en Aceleración | Mediano Plazo (2–4 Años) |

| Mandatos de Transición Energética que Impulsan el Monitoreo de Emisiones y la Optimización de la Intensidad de Carbono | +2.1% | Presión en Europa y América del Norte, Adopción Voluntaria en Asia-Pacífico y Oriente Medio | Largo Plazo (≥ 4 Años) |

| Gemelos Digitales para la Eliminación de Cuellos de Botella en Procesos y Ganancias de Eficiencia Energética | +1.9% | Global, Mayor Actividad en Refinerías de Oriente Medio y Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Programas de Recapacitación de la Fuerza Laboral y Gestión del Cambio que Aceleran la Adopción Tecnológica | +1.5% | Global, con Iniciativas Significativas en América del Norte y Europa | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Adopción de Inteligencia Artificial y Aprendizaje Automático para el Mantenimiento Predictivo y las Operaciones Autónomas

El aprendizaje automático está transformando la economía de la perforación al comprimir los ciclos de modelado del subsuelo de meses a semanas y al permitir el control de bucle cerrado del peso sobre la broca y la velocidad de rotación, lo que reduce el costo por pozo.[1]BP, "Abriendo Nuevos Caminos: Pozos, IA y el Upstream Automatizado," bp.com SLB y Equinor demostraron la perforación direccional autónoma frente a las costas de Brasil, reduciendo la duración de la perforación en un 15% y señalando la próxima fase de madurez de la automatización. El mantenimiento predictivo ofrece un retorno igualmente convincente, ya que los algoritmos de bombas electrosumergibles anticipan las señales de fallo, añadiendo cientos de miles de barriles en producción anual. La infraestructura de inteligencia artificial de Saudi Aramco, reconocida por la Red Global de Faros del Foro Económico Mundial, redujo la intensidad de gases de efecto invernadero en la Refinería de Yanbu en un 23% y el costo de mantenimiento en Khurais en un 30%. Estos resultados demuestran que la inteligencia artificial produce beneficios duales de menor costo operativo y reducción de emisiones, resultados que se volverán obligatorios a medida que los esquemas de precios del carbono se extiendan a nuevas regiones.

Internet de las Cosas Industrial y Computación en el Borde para el Monitoreo de Activos en Tiempo Real

Miles de nodos de sensores cubren ahora cabezales de pozo, compresores y segmentos de tuberías, transmitiendo datos a servidores de borde locales que ejecutan modelos de detección de anomalías incluso cuando los enlaces satelitales se interrumpen. El campo inteligente de Khurais logró una reducción del 18% en el consumo de energía y una reducción del 40% en el tiempo de inspección una vez que el monitoreo permanente de Internet de las Cosas Industrial reemplazó las rondas manuales. La combinación de drones y dispositivos portátiles con analítica en el borde reduce la duración de las inspecciones hasta en un 90%, liberando mano de obra calificada para tareas de mayor valor. Las arquitecturas de borde también sustentan las redes de detección de fugas de metano que responden a las alertas satelitales en tiempo casi real, una capacidad que se vuelve crítica a medida que entran en vigor nuevas normas de detección. La adopción se está acelerando porque el cumplimiento del intercambio de datos ISO 15926-6:2024 ahora garantiza que la telemetría de sensores pueda alimentar gemelos digitales de múltiples proveedores sin integración personalizada.

Migración a la Nube que Permite la Integración Escalable de Datos y Analítica Avanzada

La replatformización de los sistemas heredados a la infraestructura en la nube elimina los silos de datos de décadas, proporcionando cómputo elástico que acorta los ciclos de simulación de yacimientos y acelera el despliegue de aplicaciones.[2]Deloitte, "Migración a la Nube en Petróleo, Gas y Productos Químicos," deloitte.com La asociación de ExxonMobil con Cerebre construyó una estructura de datos nativa en la nube que unifica los flujos operativos y empresariales en una única fuente de verdad, permitiendo el mantenimiento predictivo a escala global. TotalEnergies aprovecha las plataformas en la nube para entrenar grandes modelos de lenguaje con documentos de ingeniería, proporcionando a los ingenieros asistentes generativos que recuperan procedimientos de resolución de problemas en segundos. Las arquitecturas híbridas mantienen la lógica sensible a la latencia en local mientras exportan las cargas de trabajo de analítica a la nube pública, satisfaciendo tanto las demandas de seguridad como de escalabilidad en mercados altamente regulados. A medida que más naciones imponen normas de soberanía de datos, los operadores adoptan técnicas de aprendizaje federado que entrenan modelos sin exportar datos brutos del subsuelo.

Mandatos de Transición Energética que Impulsan el Monitoreo de Emisiones y la Optimización de la Intensidad de Carbono

Las normas están obligando a los operadores a instalar sistemas de monitoreo continuo e integrar los datos de carbono en los informes financieros.[3]Agencia Internacional de Energía, "Energía e IA," iea.org Los gemelos digitales en la Refinería de Yanbu ajustan los patrones de combustión de los hornos y minimizan el venteo, reduciendo las emisiones de gases de efecto invernadero sin sacrificar el rendimiento. Los gemelos de simulación de procesos permiten a los refinadores probar la co-combustión de hidrógeno, las retrofits de captura de carbono y la electrificación del vapor antes de comprometer capital, convirtiendo el cumplimiento en una palanca de protección del margen. Las plataformas integradas de contabilidad de carbono conectan los datos operativos con los marcos de informes de sostenibilidad, automatizando las divulgaciones que los inversores exigen cada vez más. A medida que los precios del carbono se extienden a Asia-Pacífico y América del Norte, el software de optimización de emisiones pasará de ser opcional a esencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad en la Convergencia de Tecnología Operativa y Tecnología de la Información | -1.3% | Global, Agudo en Plataformas Offshore y Activos Onshore Envejecidos | Corto Plazo (≤ 2 Años) |

| Complejidad de Integración de Sistemas Heredados y Altos Costos Iniciales | -0.9% | Sitios Brownfield en América del Norte y Europa, Emergente en Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Resistencia de la Fuerza Laboral y Brechas de Habilidades que Obstaculizan los Despliegues Digitales | -0.7% | Global, Particularmente en Operaciones Brownfield Maduras | Mediano Plazo (2–4 Años) |

| Restricciones en la Asignación de Capital y Estrictas Expectativas de Retorno de la Inversión | -0.5% | Global, con Mayor Escrutinio en Proyectos de Esquisto y Aguas Profundas Sensibles a los Costos | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en la Convergencia de Tecnología Operativa y Tecnología de la Información

Muchos sistemas de control distribuido y de control supervisorio fueron diseñados antes de que existiera la conectividad de red, dejándolos sin autenticación, cifrado ni detección de intrusiones. La guía SP 800-82 del Instituto Nacional de Estándares y Tecnología ofrece orientación para la mitigación, pero la modernización de plataformas con aislamiento de red requiere capital del que carecen los productores más pequeños. Los enlaces satelitales en las instalaciones offshore amplían la superficie de ataque, permitiendo a los adversarios manipular los enclavamientos de seguridad o interrumpir la producción a distancia. Los reguladores ahora instan a adoptar arquitecturas de confianza cero que autentiquen cada dispositivo, pero estos marcos exigen una gobernanza conjunta por parte de los equipos de tecnología de la información y tecnología operativa. Hasta que las empresas cierren esta brecha, los consejos de administración examinarán minuciosamente cualquier proyecto que conecte activos de producción con analítica en la nube, ralentizando los despliegues que de otro modo mejorarían la eficiencia.

Complejidad de Integración de Sistemas Heredados y Altos Costos Iniciales

Las refinerías brownfield a menudo ejecutan lógica de control en hardware que ya no cuenta con soporte de los proveedores, lo que hace que las modernizaciones de sensores sean arriesgadas sin paradas no planificadas. Los silos de datos obligan a los operadores a construir costoso middleware y a limpiar manualmente los archivos históricos antes de que los modelos de analítica puedan aprender. Las compensaciones en la asignación de capital limitan aún más los presupuestos porque muchos directores financieros exigen retornos en menos de dos años. Bain and Company recomienda secuenciar los pilotos para autofinanciar una modernización más amplia, pero esto extiende la transformación a nivel empresarial a lo largo de múltiples ciclos presupuestarios. [4]Bain and Company, "Petróleo y Gas Digital," bain.com El escepticismo de la fuerza laboral sobre las recomendaciones algorítmicas también ralentiza la adopción, requiriendo un patrocinio ejecutivo visible y amplios programas de gestión del cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Excelencia en la Implementación

Los ingresos por servicios se expanden a una CAGR del 12,62%, superando al software en crecimiento porque el éxito de la implementación depende de la integración de sistemas, el refuerzo de la ciberseguridad y la capacitación de la fuerza laboral. El software aún lideró con una participación del 44,53% del mercado de transformación digital en 2025, reflejando la demanda continua de simuladores de yacimientos, gemelos digitales y middleware de Internet de las Cosas. Sin embargo, los operadores descubrieron que las licencias por sí solas no generan valor sin especialistas de dominio que contextualicen los datos y remodelen los flujos de trabajo. La creciente complejidad de las arquitecturas híbridas de nube y borde intensifica el requisito de servicios gestionados que monitoreen la infraestructura, recalibren los modelos y respondan a los incidentes cibernéticos. El gasto en hardware sigue siendo necesario para sensores robustificados y clústeres de cómputo de alto rendimiento, pero el crecimiento se modera a medida que las plataformas en la nube escalables desplazan los centros de datos locales. A medida que los programas de transformación escalan, los proveedores que combinan servicios de asesoría, implementación y servicios gestionados basados en resultados capturarán una porción creciente de los presupuestos, posicionando a los servicios para continuar superando al software durante el resto del período de pronóstico.

A más largo plazo, la relación de gasto entre servicios y software está destinada a ampliarse porque los operadores tratan la transformación como un viaje continuo en lugar de un programa finito. Los contratos basados en el rendimiento que vinculan los honorarios a los objetivos de aumento de la producción o reducción de emisiones alinean los incentivos del proveedor con los resultados del operador, profundizando las relaciones estratégicas. Estos factores sugieren que el tamaño del mercado de transformación digital para los servicios podría aproximarse a la paridad con el gasto en software antes de 2031. Los integradores de sistemas y los principales proveedores de servicios para campos petroleros están, por tanto, adquiriendo empresas de software especializadas para asegurar la experiencia de dominio y garantizar flujos de ingresos de anualidades una vez que la adquisición de hardware se estabilice. El cambio eleva la gestión del cambio organizacional y la reingeniería de procesos a prioridades de nivel directivo.

Por Tecnología: La Inteligencia Artificial Supera a Internet de las Cosas a Medida que el Valor Migra hacia Arriba en la Pila

Los despliegues de Internet de las Cosas representaron el 26,37% del gasto de 2025, pero la mayor migración de valor se está desplazando hacia la inteligencia artificial y el aprendizaje automático, que crecen al 13,01% anual. Los paneles de control rutinarios están dando paso a la analítica predictiva y prescriptiva que automatiza la toma de decisiones en perforación, producción y refino. Los asistentes de inteligencia artificial generativa ahora analizan décadas de documentos de ingeniería para proponer pasos de resolución de problemas en segundos, un avance que reduce el tiempo medio de reparación y aumenta el tiempo de actividad. La cadena de bloques y los libros de contabilidad distribuidos siguen siendo de nicho, limitados a casos de uso de comercio de materias primas y contabilidad de empresas conjuntas. Las plataformas de grandes datos, aunque fundamentales, se incluyen cada vez más dentro de ofertas de inteligencia artificial de mayor valor en lugar de desplegarse como soluciones independientes. A medida que los operadores dominan la gobernanza de datos, la participación de la inteligencia artificial se expandirá porque sus algoritmos aprenden continuamente, aprovechando cada nuevo flujo de sensores y conjunto de datos de dominio. El auge confirma que el crecimiento del tamaño del mercado de transformación digital está ahora anclado en la cognición y la automatización más que en la conectividad por sí sola.

La dinámica del mercado favorece a los proveedores con modelos preentrenados que incorporan restricciones basadas en la física, reduciendo los datos necesarios para predicciones precisas en entornos escasos. Esos modelos obtienen una ventaja adicional cuando se combinan con la computación en el borde, lo que permite que las decisiones críticas para la seguridad, como el cierre automático de pozos, ocurran localmente sin latencia de la nube. En los próximos cinco años, las operaciones autónomas se convertirán en estándar en los activos offshore de alto costo donde la recuperación incremental tiene un impacto desproporcionado en la economía del proyecto. En consecuencia, se espera que la inteligencia artificial absorba una porción cada vez mayor de los presupuestos, superando a Internet de las Cosas como el principal motor de valor.

Por Aplicación: Las Refinerías Downstream Aceleran la Adopción de Gemelos Digitales

El upstream se mantuvo como el mayor gastador con el 38,81% de los desembolsos de 2025, impulsado por la analítica de optimización de perforación y gestión de yacimientos que influye directamente en los factores de recuperación. Sin embargo, las instalaciones downstream avanzan rápidamente en crecimiento, expandiéndose a un 12,23% anual a medida que los gemelos digitales descubren cuellos de botella de capacidad y optimizan la combustión de hornos tanto para el margen como para las emisiones. Saudi Aramco aumentó la capacidad de refinería en 100.000 barriles por día tras implementar un gemelo de Aspen Technology, lo que ilustra la ventaja del adoptante tardío del downstream en el aprovechamiento de marcos de gemelos maduros. Los refinadores también utilizan gemelos basados en escenarios para simular la mezcla de hidrógeno, la integración de captura de carbono y la electrificación, acortando los ciclos de ingeniería para los principales proyectos de descarbonización. Los actores del midstream quedan rezagados en el gasto porque los gasoductos operan con márgenes más reducidos y perfiles de proceso más simples, aunque los mandatos de detección de fugas y la analítica de optimización de flujo están comenzando a impulsar los presupuestos al alza. A medida que los márgenes de combustible se ajustan y crecen las restricciones de traslado de costos de carbono, el gasto digital downstream está preparado para superar al upstream, consolidando los gemelos digitales de proceso como una herramienta central para la rentabilidad y el cumplimiento normativo.

El aumento de la penetración de vehículos eléctricos y los objetivos de mezcla de biocombustibles ejercen presión adicional sobre los refinadores para exprimir cada punto básico de rendimiento. Los gemelos digitales que asimilan datos en tiempo real de los sistemas de control distribuido permiten a los operadores ajustar los puntos de corte, modificar las proporciones de catalizador y gestionar el consumo de energía en tiempo real. Esta capacidad es fundamental para cumplir los objetivos de emisiones de alcance 1 sin sacrificar la producción. En consecuencia, la participación del downstream en el Mercado de Transformación Digital en la Industria del Petróleo y Gas seguirá aumentando hasta 2031 a medida que las refinerías adopten la excelencia operativa impulsada por gemelos digitales.

Por Modo de Implementación: Las Arquitecturas de Nube Híbrida Inclinan el Impulso hacia la Nube

Las soluciones locales controlaron el 61,54% del gasto de 2025 porque los entornos con aislamiento de red sustentan los controles críticos para la seguridad. Sin embargo, los despliegues en la nube están ganando terreno a una CAGR del 11,91% a medida que las arquitecturas híbridas separan la lógica sensible a la latencia de la analítica intensiva en cómputo. Los operadores ahora replican los datos históricos en lagos de nube pública donde las simulaciones a gran escala se ejecutan bajo demanda, reduciendo el tiempo hasta la obtención de información mientras se respeta el aislamiento del sistema de control. Las normas de soberanía de datos en China e India llevan a las compañías petroleras nacionales a adoptar regiones de "nube local" o enfoques de aprendizaje federado anonimizado que mantienen los datos sensibles detrás de cortafuegos soberanos. La computación en el borde completa la arquitectura ejecutando la detección de anomalías de primera línea en el activo y luego sincronizando los resultados con la nube una vez que la conectividad lo permite. A medida que crece la confianza en la seguridad y el rendimiento de la nube, su participación en el tamaño del mercado de transformación digital aumentará de manera constante, especialmente para la analítica upstream y las aplicaciones orientadas al cliente donde la elasticidad y la entrega continua importan más que la respuesta en milisegundos.

Los hiperescaladores de la nube están mejorando la propuesta con aceleradores industriales: modelos de datos preconstruidos, motores de simulación de yacimientos y plantillas de informes de emisiones que acortan los ciclos de despliegue. Al mismo tiempo, los operadores descubren que la economía de pago por uso se alinea mejor con los programas de perforación volátiles que los gastos de capital fijos en local. En conjunto, estos factores apuntan hacia un punto de inflexión alrededor de 2028 cuando la nube supere al local para las nuevas cargas de trabajo digitales, aunque es probable que las capas de control críticas para la misión permanezcan físicamente aisladas.

Análisis Geográfico

América del Norte retuvo la mayor porción del gasto de 2025 con el 33,53%, impulsada por los operadores de esquisto que dependen de los diseños de terminación basados en datos y los productores de arenas petrolíferas que optimizan el drenaje gravitacional asistido por vapor. El impulso de adopción se beneficia de amplias reservas de talento digital, disponibilidad inmediata de regiones en la nube y mercados financieros que recompensan las ganancias de eficiencia. La disciplina de capital de la región lleva a los operadores a adoptar el mantenimiento predictivo y la perforación autónoma para mantener la producción en un entorno de inflación de costos. Las normas federales de metano de los Estados Unidos también aceleran la adopción de software de monitoreo de emisiones, entrelazando las consideraciones de cumplimiento y rentabilidad.

Asia-Pacífico, que registra la CAGR más rápida del 12,68%, está experimentando una ola de modernización estructural a medida que las compañías petroleras nacionales de China, India y el Sudeste Asiático renuevan los activos heredados para cumplir con los calendarios de exportación de gas natural licuado y los crecientes compromisos de descarbonización del sector eléctrico. Los gobiernos fomentan alternativas de nube domésticas, pero las asociaciones con hiperescaladores globales siguen floreciendo a través de empresas conjuntas que localizan los datos. Las brechas de talento regionales impulsan a los integradores de sistemas a agrupar soluciones llave en mano que incluyen capacitación de la fuerza laboral. La creciente conciencia sobre las amenazas cibernéticas y la necesidad de documentar la intensidad de carbono antes de enviar cargamentos a Europa elevan aún más los presupuestos digitales. En conjunto, estos factores elevarán la participación de Asia-Pacífico en el tamaño del mercado de transformación digital durante los próximos cinco años.

Europa destina una parte considerable del gasto a la optimización de emisiones debido a los estrictos costos del esquema de comercio y la menguante producción del Mar del Norte. Los operadores despliegan suites de mantenimiento predictivo e inteligencia artificial de optimización de yacimientos para extender la vida útil de los activos. Mientras tanto, los gigantes de Oriente Medio como Saudi Aramco y Abu Dhabi National Oil Company tratan la transformación digital como una estrategia de diversificación nacional, incorporando tecnologías de la Cuarta Revolución Industrial en proyectos emblemáticos y obteniendo el reconocimiento de la Red Global de Faros. América del Sur y África contribuyen actualmente con participaciones menores, pero la campaña de aguas profundas de Brasil y el acreaje de frontera de África Occidental dependen en gran medida de las operaciones autónomas para reducir el costo de desarrollo. En general, la dinámica competitiva y la presión regulatoria garantizan que cada región profundizará la inversión digital, con Asia-Pacífico reduciendo la brecha con América del Norte de manera más rápida.

Panorama Competitivo

La competencia es moderada y de múltiples capas, abarcando a los principales proveedores de servicios para campos petroleros, proveedores independientes de software, hiperescaladores de la nube, integradores de sistemas y especialistas en ciberseguridad de nicho. SLB, Halliburton y Baker Hughes vinculan sus ofertas digitales a sus carteras de equipos, convirtiendo el arrastre de hardware en flujos de anualidades de software. El acuerdo de SLB en 2025 para adquirir RESMAN Energy Technology incorpora la vigilancia de trazadores en partes por billón a su suite de producción, aumentando los costos de cambio para los clientes que adoptan su diagnóstico integrado. Los proveedores independientes como Cognite, Aspen Technology y Emerson aseguran acuerdos de plataforma plurianuales con Aker BP, TotalEnergies y Shell, integrando sus gemelos digitales e inteligencia artificial industrial en los flujos de trabajo principales. Los proveedores de nube Amazon Web Services, Microsoft Azure y Google Cloud intensifican la rivalidad al lanzar aceleradores preconstruidos que reducen el tiempo hasta la obtención de valor.

El interés intersectorial está creciendo: la búsqueda de Enverus por parte de Intercontinental Exchange a una valoración de 6.000 millones de USD muestra el reconocimiento del mercado financiero de las plataformas de datos energéticos. Los inversores de capital privado y los compradores corporativos tratan ahora la capacidad digital como un activo estratégico, como lo evidencia la encuesta de directores ejecutivos de EY de 2025 que destaca la integración de la inteligencia artificial generativa en los procesos de fusiones y adquisiciones. La ciberseguridad para la tecnología operativa sigue siendo un nicho poco atendido donde los proveedores especializados ganan terreno porque las herramientas convencionales carecen de conciencia de protocolo para Modbus, OPC o buses de control propietarios. El software de monitoreo de emisiones y las plataformas de contabilidad de carbono representan otro segmento de crecimiento, impulsado por los regímenes de divulgación emergentes. Los proveedores que cumplen con las directrices de intercambio de datos ISO 15926-6:2024 y de seguridad de sistemas de control NIST SP 800-82 obtienen ventaja competitiva al reducir el riesgo de integración.

Las alianzas estratégicas son igualmente importantes. La asociación de ExxonMobil con Cerebre para construir una columna vertebral digital ilustra la gravitación hacia ecosistemas colaborativos en lugar de dependencias de un único proveedor. Al mismo tiempo, las empresas de servicios para campos petroleros están invirtiendo en empresas emergentes a través de brazos de capital de riesgo corporativo para capturar el potencial alcista mientras mantienen la opcionalidad. La intensidad competitiva aumentará a medida que los pilotos pasen a un despliegue a escala, pero la diferenciación descansará en la experiencia de dominio probada, el rigor en ciberseguridad y la capacidad de gestión del cambio más que puramente en las características tecnológicas.

Líderes del Mercado de Transformación Digital en la Industria del Petróleo y Gas

IBM Corporation

Microsoft Corporation

Cognizant Technology Solutions

Hewlett Packard Enterprise

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Deloitte destacó que el 86% de los líderes corporativos y de capital privado ahora integran la inteligencia artificial generativa en los flujos de trabajo de fusiones y adquisiciones, subrayando el creciente valor de la capacidad digital en la evaluación de operaciones.

- Noviembre de 2025: BP publicó su estrategia de upstream automatizado detallando la perforación guiada por aprendizaje automático que reduce el costo de los pozos y el tiempo no productivo.

- Noviembre de 2025: Las cinco instalaciones de la Red Global de Faros de Saudi Aramco lograron reducciones del 23% en gases de efecto invernadero en la Refinería de Yanbu y ahorros de mantenimiento del 30% en Khurais.

- Abril de 2025: SLB y Shell ampliaron su asociación para desplegar soluciones de perforación en aguas profundas con IA en múltiples cuencas.

- Septiembre de 2025: SLB acordó adquirir RESMAN Energy Technology, añadiendo diagnósticos de trazadores inalámbricos a su cartera de producción.

Alcance del Informe sobre el Mercado de Transformación Digital en la Industria del Petróleo y Gas

El Informe del Mercado de Transformación Digital en la Industria del Petróleo y Gas está Segmentado por Componente (Software, Servicios, Hardware), Tecnología (Internet de las Cosas, Inteligencia Artificial y Aprendizaje Automático, Analítica de Grandes Datos, Cadena de Bloques, Computación en la Nube), Aplicación (Upstream, Midstream, Downstream), Modo de Implementación (En Sitio, Nube) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Analítica |

| Inteligencia Artificial y Aprendizaje Automático |

| Internet de las Cosas |

| Computación en la Nube y en el Borde |

| Robótica Industrial |

| Ciberseguridad |

| Otras Tecnologías |

| Upstream |

| Midstream |

| Downstream |

| Local |

| Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Noruega | |

| Alemania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Analítica | |

| Inteligencia Artificial y Aprendizaje Automático | ||

| Internet de las Cosas | ||

| Computación en la Nube y en el Borde | ||

| Robótica Industrial | ||

| Ciberseguridad | ||

| Otras Tecnologías | ||

| Por Aplicación | Upstream | |

| Midstream | ||

| Downstream | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Noruega | ||

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene actualmente el Mercado de Transformación Digital en la Industria del Petróleo y Gas?

El mercado alcanzó los 79,84 mil millones de USD en 2026 y está en camino de alcanzar los 138,18 mil millones de USD en 2031.

¿Cuál es la CAGR esperada para las inversiones digitales de las empresas de petróleo y gas?

Se prevé que el gasto aumente a una CAGR del 11,59% entre 2026 y 2031.

¿Qué región está creciendo más rápido en la adopción de soluciones digitales?

Asia-Pacífico lidera con una CAGR del 12,68% a medida que las compañías petroleras nacionales modernizan los activos y amplían la infraestructura de gas natural licuado.

¿Por qué los servicios superan en crecimiento al software?

La complejidad de la integración, los requisitos de ciberseguridad y las necesidades de cambio en la fuerza laboral impulsan la demanda de servicios de consultoría, implementación y servicios gestionados que se expanden al 12,62% anual.

¿Qué área tecnológica está atrayendo la mayor cantidad de dólares incrementales?

La inteligencia artificial y el aprendizaje automático crecen al 13,01% anual a medida que los operadores van más allá de los paneles de control hacia el mantenimiento predictivo y las operaciones autónomas.

¿Cómo influyen las regulaciones de emisiones en el gasto digital?

Los operadores invierten en monitoreo continuo, gemelos digitales y plataformas de contabilidad de carbono para cumplir con las nuevas normas de divulgación de metano e intensidad de carbono, convirtiendo el cumplimiento en una palanca de protección del margen.

Última actualización de la página el: