Tamaño y Participación del Mercado de Transformación Digital de Australia y Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

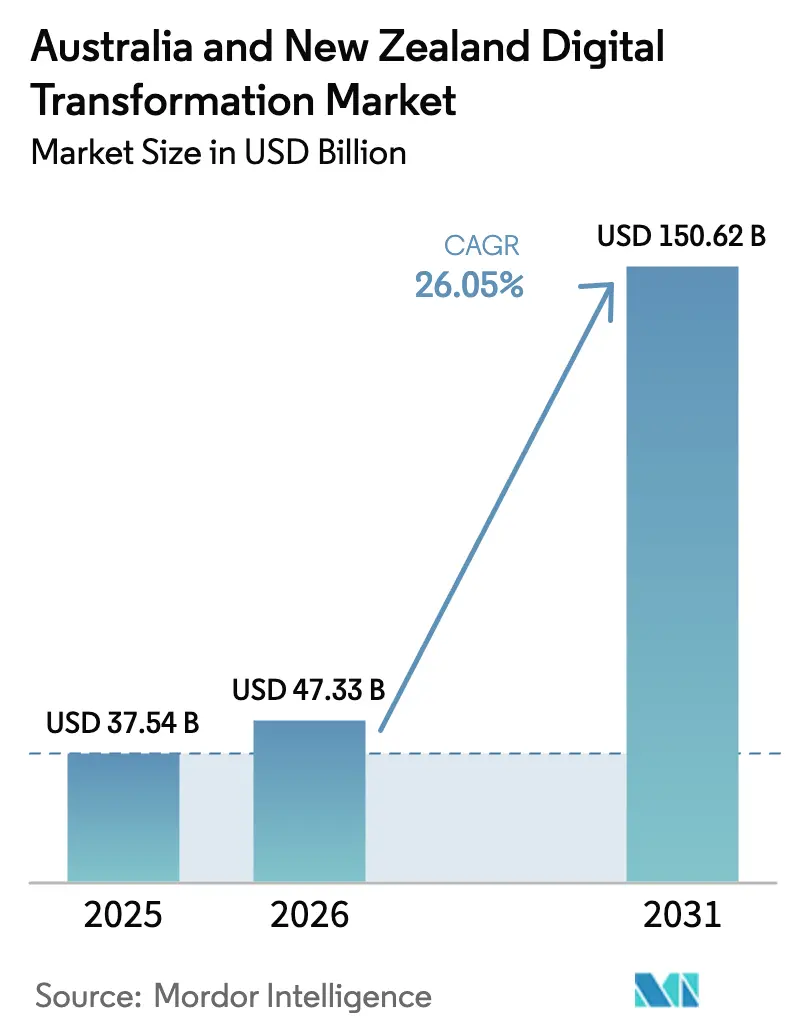

| Tamaño del mercado en el año base (2025) | 37.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 150.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Australia y Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de transformación digital de Australia y Nueva Zelanda fue valorado en USD 37,54 mil millones en 2025 y se estima que crecerá desde USD 47,33 mil millones en 2026 hasta alcanzar USD 150,62 mil millones en 2031, a una CAGR del 26,05% durante el período de pronóstico (2026-2031). Los mandatos reforzados del sector público, la rápida migración empresarial a la nube y el gasto de capital a gran escala en centros de datos se combinan para crear un ecosistema en el que la infraestructura soberana y los estándares tecnológicos transfronterizos son comercialmente decisivos. La Estrategia de Economía Digital de Queensland por AUD 1.000 millones (USD 640 millones) y la Estrategia Digital para Aotearoa de Nueva Zelanda están canalizando financiamiento plurianual hacia implementaciones de nube, IA y ciberseguridad, acelerando la demanda más allá de los ciclos presupuestarios ordinarios. El programa de AUD 5.000 millones (USD 3,2 millones) de Microsoft para nueve centros de datos nacionales ha permitido que los servicios en la nube alojados localmente capturen el 71,97% de la participación de implementación en 2024, al tiempo que sustenta la perspectiva de CAGR del 28,70% del segmento. Las instituciones financieras siguen siendo los mayores inversores de la región, aunque los operadores logísticos están adoptando plataformas digitales aún más rápido a medida que los corredores comerciales de Asia-Pacífico impulsan el cumplimiento predictivo y la visibilidad en tiempo real. Australia concentra el 78,22% del gasto gracias a su mayor base empresarial, mientras que la CAGR del 31,73% de Nueva Zelanda señala una narrativa de crecimiento de dos países cada vez más equilibrada dentro del corredor tecnológico Trans-Tasman más amplio.

Conclusiones Clave del Informe

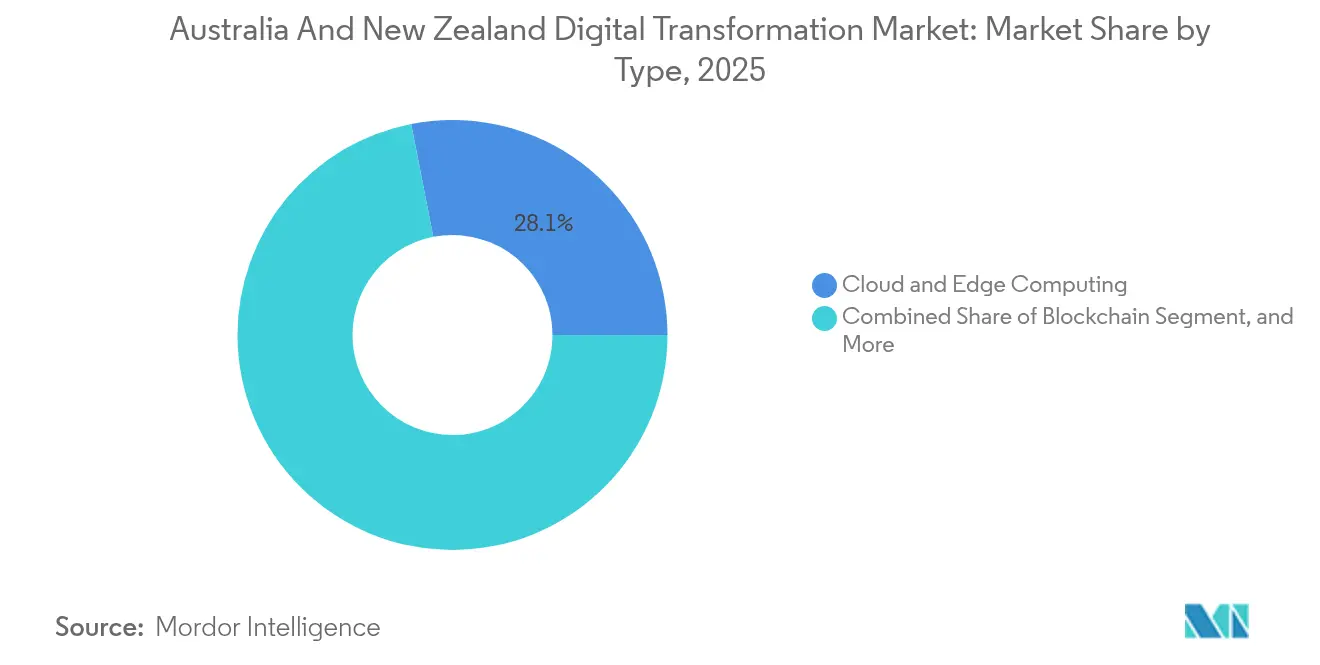

- Por tecnología, la Computación en Nube y en el Borde lideró con una participación de ingresos del 28,08% en 2025; se prevé que Blockchain se expanda a una CAGR del 29,01% hasta 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 17,25% de los ingresos de 2025, mientras que se proyecta que el transporte y la logística registre una CAGR del 28,21% hasta 2031.

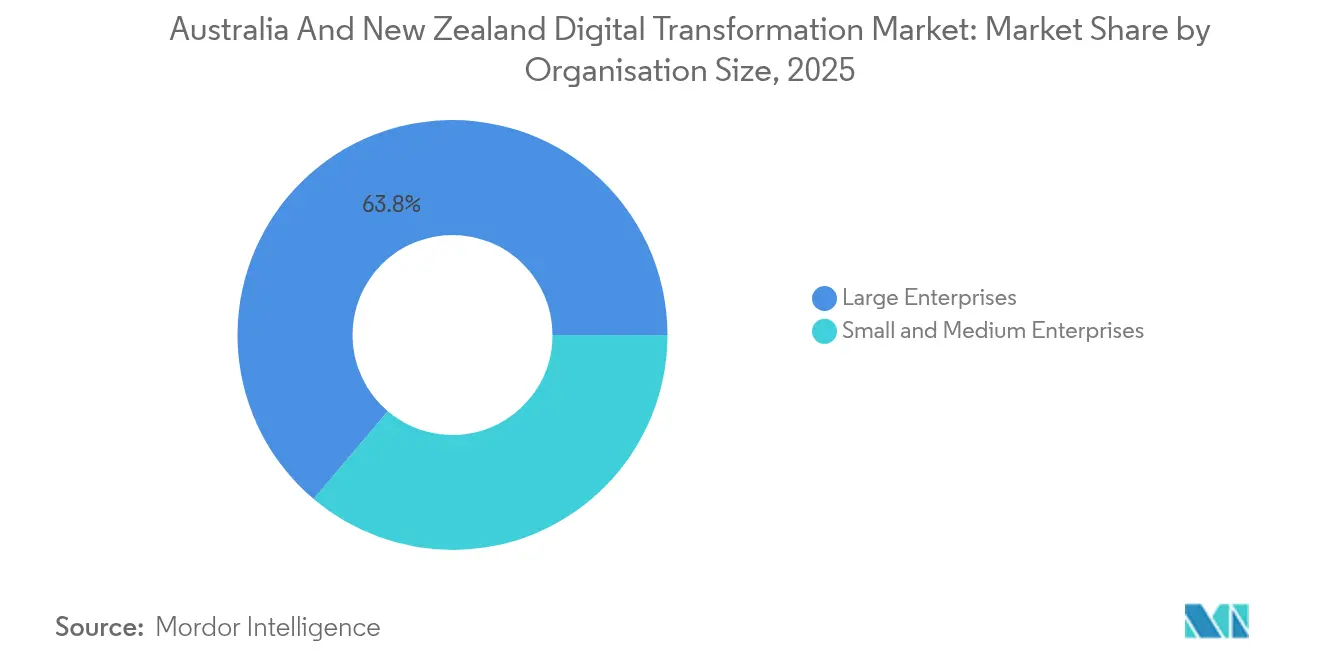

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 63,82% en 2025; se espera que las pequeñas y medianas empresas avancen a una CAGR del 27,6% durante el mismo período.

- Por modo de implementación, la nube capturó el 71,20% de la participación en 2025 y está posicionada para crecer a una CAGR del 28,15% hasta 2031.

- Por geografía, Australia representó el 77,65% de la participación de ingresos en 2025, mientras que Nueva Zelanda está encaminada hacia el crecimiento más rápido con una CAGR del 31,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de Australia y Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas gubernamentales de financiamiento para la transformación digital | +4.50% | Australia y Nueva Zelanda, concentrado en Queensland, Nueva Gales del Sur, Wellington | Mediano plazo (2-4 años) |

| Aumento en la adopción de la nube entre pequeñas y medianas empresas | +3.20% | Australia y Nueva Zelanda, más fuerte en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Proliferación de plataformas de análisis de grandes datos e IA | +2.80% | Australia y Nueva Zelanda, concentrado en centros de servicios financieros | Mediano plazo (2-4 años) |

| Creciente demanda de marcos sólidos de ciberseguridad | +1.90% | Australia y Nueva Zelanda, acentuado en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Implementación nacional de ecosistemas de identidad digital | +1.50% | Australia liderando, Nueva Zelanda siguiendo con enfoque en interoperabilidad | Largo plazo (≥ 4 años) |

| Digitalización impulsada por la sostenibilidad en minería y agricultura | +1.20% | Australia concentrado en WA y QLD, Nueva Zelanda en Canterbury y Waikato | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales de Financiamiento para la Transformación Digital

La Estrategia de Economía Digital de Queensland por AUD 1.000 millones (USD 640 millones) obliga a los organismos estatales a adoptar arquitecturas de nube prioritaria y flujos de trabajo de servicios habilitados por IA, anclando ciclos de adquisición plurianuales que favorecen las plataformas escalables y la residencia local de datos. La Estrategia Digital para Aotearoa de Nueva Zelanda asigna NZD 200 millones a infraestructura interinstitucional, combinando los fondos con estándares de interoperabilidad obligatorios que desincentivan las soluciones puntuales aisladas. El plan de fuerza laboral 2025 del Servicio Público Australiano exige que el 40% de los puestos incorporen herramientas de IA, garantizando una demanda sostenida de software empresarial que se extiende a través de los ecosistemas de socios. Las normas de adquisición federal bajo la Ley de Identidad Digital de 2024 otorgan puntos de preferencia a las soluciones alojadas localmente, subsidiando efectivamente las inversiones privadas en centros de datos. Estos mecanismos prolongan la duración de los contratos, obligan a los proveedores a mantener recursos de cumplimiento en el país y establecen flujos de caja predecibles que sustentan el mercado de transformación digital de Australia y Nueva Zelanda.

Aumento en la Adopción de la Nube entre Pequeñas y Medianas Empresas

Las pymes conscientes de los costos están migrando cargas de trabajo a gran velocidad, ayudadas por la nueva infraestructura de centros de datos de Microsoft que ofrece servicios de nivel empresarial sin gastos de capital iniciales. El acuerdo de gobierno integral de AWS, valorado en AUD 13.200 millones (USD 8.450 millones), crea marcos de canal que las empresas más pequeñas pueden aprovechar a través de revendedores, reduciendo las barreras de entrada. Los datos de la OCDE muestran que las pymes Trans-Tasman registran tasas de uso de la nube un 23% más altas que sus homólogas europeas, una diferencia impulsada por el aislamiento geográfico y la necesidad de conectividad de exportación sin fricciones. El segmento de finanzas integradas, con previsión de expansión desde USD 4.200 millones en 2023 hasta USD 17.700 millones en 2029, demuestra cómo los rieles de pago nativos en la nube eliminan la dependencia de la infraestructura bancaria tradicional. A medida que el software basado en suscripción reemplaza los ciclos periódicos de actualización de hardware, las pymes están traduciendo la flexibilidad de los gastos operativos en una adopción acelerada de plataformas de IA, automatización y análisis dentro del mercado de transformación digital de Australia y Nueva Zelanda.

Proliferación de Plataformas de Análisis de Grandes Datos e IA

Los bancos australianos gastaron aproximadamente AUD 3.500 millones (USD 2.240 millones) en sistemas de IA en 2024, pasando de proyectos piloto a implementaciones en producción tanto para la interacción con clientes como para el análisis de riesgos. El asistente virtual "Hey CommBank" de Commonwealth Bank y el despliegue a gran escala de agentes de IA de Westpac ilustran el giro hacia flujos de trabajo conversacionales y autónomos. Con el Gobierno Australiano emitiendo estándares voluntarios de seguridad en IA, los compradores empresariales ahora hacen referencia a estos parámetros en las licitaciones, dando forma a las hojas de ruta de los proveedores incluso en ausencia de regulación vinculante. Los operadores de cadenas de suministro están logrando ganancias de eficiencia de dos dígitos a través del análisis predictivo, lo que lleva a industrias adyacentes como la salud y los servicios públicos a replicar el modelo. Estos patrones de adopción consolidan la ingeniería de datos, las operaciones de modelos y el análisis en tiempo real como capacidades fundamentales que sostienen la expansión de dos dígitos dentro del mercado de transformación digital de Australia y Nueva Zelanda.

Creciente Demanda de Marcos Sólidos de Ciberseguridad

Los costos promedio de las brechas de seguridad aumentaron a AUD 4,26 millones (USD 2.720 millones) en 2024, un incremento del 27% respecto a 2020, elevando el riesgo cibernético de una preocupación periférica a una prioridad a nivel de directorio. La Ley de Ciberseguridad de 2024 obliga a los operadores de infraestructura crítica a implementar controles específicos, convirtiendo el gasto anteriormente opcional en desembolsos impulsados por el cumplimiento normativo. Las revisiones de la Ley de Privacidad de Nueva Zelanda exigen salvaguardas técnicas demostrables en lugar de documentación de políticas, lo que obliga a invertir en plataformas de cifrado, gestión de acceso privilegiado y monitoreo de amenazas. El marco Essential Eight, originalmente redactado para entidades gubernamentales, ahora aparece en las solicitudes de propuestas del sector privado en finanzas, salud y logística. A medida que los directorios vinculan la resiliencia cibernética al riesgo de licencia para operar, la demanda premium se desplaza hacia los centros de operaciones de seguridad operados localmente y los servicios de seguridad gestionados, ampliando los ingresos direccionables dentro del mercado de transformación digital de Australia y Nueva Zelanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad y seguridad de datos | -2.10% | Australia y Nueva Zelanda, acentuado en salud y servicios financieros | Corto plazo (≤ 2 años) |

| Escasez de talento digital avanzado | -1.80% | Australia y Nueva Zelanda, agudo en Sídney, Melbourne, Auckland | Mediano plazo (2-4 años) |

| Deuda tecnológica heredada en organismos del sector público | -1.40% | Australia y Nueva Zelanda, concentrado en departamentos gubernamentales federales y estatales | Largo plazo (≥ 4 años) |

| Regulaciones de adquisición fragmentadas a nivel estatal | -0.90% | Principalmente Australia, con efectos secundarios en las operaciones transfronterizas de Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad y Seguridad de Datos

Las leyes de privacidad complejas y superpuestas en Australia y Nueva Zelanda retrasan las migraciones a la nube a medida que las empresas concilian los diferentes umbrales de notificación de brechas, las restricciones al flujo transfronterizo de datos y las normas de retención específicas de cada sector. Para las instituciones de salud y financieras, las multas vinculadas a la facturación anual intensifican la aversión al riesgo, provocando implementaciones por fases en lugar de traslados masivos a la nube pública. Las cláusulas de residencia de datos inflan aún más los costos de infraestructura para las empresas neozelandesas que dependen de servicios alojados en Australia, obligando a algunas a implementar entornos redundantes en ambas jurisdicciones.

Escasez de Talento Digital Avanzado

Las vacantes relacionadas con IA aumentaron un 75% durante 2024 mientras que el grupo de candidatos calificados se estancó, creando retrasos en proyectos en banca, servicios públicos y organismos gubernamentales. Los programas universitarios están ampliando los planes de estudio de nube y ciencia de datos, aunque los ciclos de graduación de 18 a 24 meses dejan una brecha de ejecución a corto plazo. Los empleadores australianos están reclutando en Nueva Zelanda y viceversa, aumentando la competencia salarial y promoviendo acuerdos de trabajo remoto que tensionan la cultura organizacional y los protocolos de seguridad. La limitada disponibilidad de personal contribuye a plazos de implementación prolongados, moderando el ritmo de expansión a corto plazo dentro del mercado de transformación digital de Australia y Nueva Zelanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Infraestructura en la Nube Domina Mientras Blockchain se Acelera

El segmento de Computación en Nube y en el Borde concentró el 28,08% de los ingresos de 2025 dentro de la participación del mercado de transformación digital de Australia y Nueva Zelanda, consolidando su estatus como capa fundamental para la modernización empresarial. La elevada disponibilidad de centros de datos, combinada con incentivos regulatorios para el alojamiento soberano, impulsa las cargas de trabajo de misión crítica hacia plataformas de hiperescala a una CAGR del 28,15%. Blockchain, impulsado por la Hoja de Ruta Nacional de Blockchain y los ensayos de comercio transfronterizo, está en camino de alcanzar una CAGR del 29,01%, la trayectoria más sólida entre todas las tecnologías en el mercado de transformación digital de Australia y Nueva Zelanda. El éxito de los proyectos piloto en despacho aduanero y transparencia de la cadena de suministro se está traduciendo en proyectos de producción presupuestados, atrayendo a proveedores logísticos y exportadores agrícolas que buscan registros de auditoría inmutables.

Las soluciones de Realidad Extendida avanzan a través de proyectos piloto de educación y salud financiados por el Estado, donde la evidencia empírica muestra una mejor retención del aprendizaje y precisión en la simulación quirúrgica. Los despliegues de Internet de las Cosas se están proliferando en minas y ciudades inteligentes, generando datos en tiempo real que requieren inferencia en el borde y retransmisión segura. La Robótica Industrial está repuntando ante la escasez de mano de obra calificada, mientras que la manufactura aditiva pasa del prototipado a la producción de series limitadas en aeroespacial e implantes ortopédicos. En todos estos diversos conjuntos tecnológicos, la ciberseguridad sigue siendo una capa de habilitación, cuya adopción está directamente vinculada a la preparación para el cumplimiento normativo y la necesidad de proteger activos digitales de alto valor dentro de la industria de transformación digital de Australia y Nueva Zelanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Los Servicios Financieros Lideran Mientras la Logística se Acelera

La banca, los servicios financieros y los seguros captaron el 17,25% del gasto de 2025 y continúan asignando presupuestos por encima del mercado para la renovación de sistemas centrales, la transformación de la experiencia del cliente y el análisis de fraude en tiempo real, sustentando así el tamaño del mercado de transformación digital de Australia y Nueva Zelanda para aplicaciones empresariales. El transporte y la logística, proyectado a una CAGR del 28,21%, está escalando la telemetría IoT, la optimización de rutas impulsada por IA y la automatización de almacenes a medida que el comercio electrónico y los acuerdos comerciales regionales intensifican la presión sobre los márgenes. La manufactura ocupa el tercer lugar por valor, pero supera a sus pares globales en las tasas de éxito de proyectos piloto de IA generativa, pivotando hacia líneas de control de calidad hiperautomatizadas y rutinas de mantenimiento predictivo.

Las inversiones en salud se centran en registros electrónicos interoperables e iniciativas de puerta de entrada digital, impulsadas por subvenciones gubernamentales que exigen a los proveedores adherirse a estándares abiertos de intercambio de datos. El petróleo, el gas y los servicios públicos priorizan el modelado de gemelos digitales para la integridad de activos y el seguimiento de emisiones, alineando los desembolsos de capital con métricas de sostenibilidad. El comercio minorista y el comercio electrónico implementan complementos de finanzas integradas y motores de recomendación de productos con IA para competir con los mercados multinacionales, reforzando la amplitud de la demanda que impulsa el mercado de transformación digital de Australia y Nueva Zelanda.

Por Tamaño de Organización: Las Grandes Empresas Dominan Mientras las Pymes Muestran un Crecimiento Superior

Las grandes empresas controlaron el 63,82% de los ingresos de 2025 en el mercado de transformación digital de Australia y Nueva Zelanda, aprovechando sus amplios presupuestos de TI para ejecutar programas de modernización multidimensional que abarcan migración a la nube, análisis avanzado y refuerzo de la resiliencia cibernética. Sus ciclos de inversión ahora incluyen la gobernanza multinube y la optimización de FinOps, temas que aseguran ingresos recurrentes de servicios para los integradores de sistemas. En contraste, las pymes están previstas para una CAGR del 27,6% a medida que los precios basados en suscripción otorgan acceso igualitario a módulos de IA, automatización de procesos robóticos y finanzas integradas que antes requerían gastos de capital de siete cifras. La OCDE señala que las pymes Trans-Tasman superan las tasas de adopción de la nube europeas en un 23%, un indicador de la urgencia estructural de digitalización que alimenta directamente el tamaño del mercado de transformación digital de Australia y Nueva Zelanda para las ofertas de SaaS.

El comportamiento de compra de las pymes favorece las suites integradas sobre las herramientas de un solo punto, acelerando la proliferación de proveedores de paquetes combinados de ERP, CRM y HRM diseñados para entornos con personal limitado. Las pymes manufactureras están adoptando sistemas de cadena de suministro nativos en la nube, con la ayuda de socios de canal como Atturra, que amplió la cobertura de Infor M3 a fábricas del mercado medio. El acceso a soluciones de capital de trabajo impulsadas por fintech elimina los cuellos de botella históricos de financiamiento, permitiendo a las pymes sincronizar la inversión tecnológica con la realización de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: El Dominio de la Nube se Acelera en Todos los Segmentos

La implementación en la nube capturó el 71,20% del gasto actual y se proyecta que aumente en paralelo con la capacidad de los centros de datos, los mandatos de localización y los conjuntos de herramientas de gestión multinube en maduración. Donde las cargas de trabajo sensibles permanecen en instalaciones locales, los modelos híbridos que combinan islas de nube privada con la elasticidad de la nube pública sirven como peldaños de migración al tiempo que satisfacen las restricciones de latencia o regulatorias. Los patrones emergentes de borde complementan las nubes centrales, habilitando análisis de baja latencia cerca de las fuentes de datos IoT en minas, puertos y campos agrícolas. Las preferencias de residencia de la Ley de Identidad Digital de 2024 motivan a los proveedores de hiperescala a lanzar zonas de disponibilidad en ciudades secundarias, ampliando la tolerancia a fallos regional y reduciendo los costos de red de última milla dentro del mercado de transformación digital de Australia y Nueva Zelanda.

Las soluciones locales persisten en defensa y manufactura heredada, pero incluso esos sectores están incorporando orquestación de contenedores sobre activos de metal desnudo para facilitar futuros traslados. Las hojas de ruta de los proveedores empaquetan cada vez más dispositivos de borde gestionados con seguridad de confianza cero, simplificando la adopción para organizaciones que carecen de experiencia interna en DevOps. Colectivamente, estos arquetipos de implementación ilustran la trayectoria convergente de las arquitecturas de nube, híbrida y de borde dentro de la industria de transformación digital de Australia y Nueva Zelanda.

Análisis Geográfico

Australia concentró el 77,65% de los ingresos de 2025, anclando el mercado de transformación digital de Australia y Nueva Zelanda con su diversificada base empresarial, sólidos flujos de capital de riesgo y un conjunto de políticas gubernamentales de múltiples capas que exige adquisiciones con prioridad en la nube y cumplimiento de ciberseguridad. El marco de Identidad Digital de Canberra y la Ley de Ciberseguridad de 2024 exigen que tanto los organismos públicos como los contratistas privados certifiquen contra los estándares de alojamiento doméstico, generando demanda directa de instalaciones de hiperescala y coubicación. Nueva Gales del Sur y Queensland encabezan el financiamiento a nivel estatal, creando clústeres de innovación concentrados en Sídney y Brisbane, donde universidades, empresas emergentes y proveedores multinacionales se ubican conjuntamente para acceder a subvenciones y talento. Los sectores de minería, recursos y agronegocios de Australia Occidental están digitalizando las operaciones de campo con telemetría IoT y análisis en el borde, ampliando la demanda regional más allá de la costa este dominante. El corredor de tecnología sanitaria de Victoria en Melbourne aprovecha los mandatos de interoperabilidad a nivel estatal para ensayar diagnósticos de IA y telesalud, ampliando la diversidad de casos de uso en el mercado de transformación digital de Australia y Nueva Zelanda. Tasmania y el Territorio del Norte, aunque con menor gasto en términos absolutos, se benefician de las actualizaciones de conectividad a nivel nacional, como las asociaciones de retransmisión satelital que mitigan el aislamiento geográfico.

Nueva Zelanda, con una CAGR del 31,1%, canaliza NZD 200 millones en infraestructura digital interinstitucional hacia plataformas interoperables que se alinean con sus homólogas australianas, garantizando un intercambio de datos fluido a lo largo del corredor Trans-Tasman. Las reformas del servicio público de Wellington adoptan un diseño de servicios centrado en el ciudadano, creando arquitecturas de referencia que las empresas privadas emulan para renovar la experiencia del cliente. Las comunidades de fintech y SaaS de Auckland aprovechan la proximidad a los centros de datos australianos para el alojamiento de baja latencia, permitiendo un escalado rápido sin necesidad de construir infraestructura de hiperescala doméstica. Las regiones provinciales como Canterbury y Waikato aprovechan proyectos liderados por la sostenibilidad en tecnología agrícola, sustentando los despliegues de análisis en el borde que alimentan iniciativas de agricultura inteligente frente al clima. Colectivamente, estos patrones confirman la integración geográfica que sustenta un motor de crecimiento contiguo de dos nodos para el mercado de transformación digital de Australia y Nueva Zelanda.

Panorama Competitivo

El mercado de transformación digital de Australia y Nueva Zelanda presenta una concentración moderada a medida que los proveedores de hiperescala globales establecen presencias listas para la soberanía mientras los especialistas locales explotan nichos de complejidad regulatoria. La inversión de AUD 5.000 millones (USD 3.200 millones) de Microsoft catapultó su participación en Infraestructura como Servicio al 30,9%, ligeramente por delante de Amazon Web Services con el 30,1%, redefiniendo los parámetros competitivos de latencia, cumplimiento normativo y agrupación de precios. Google Cloud, Oracle e IBM persiguen posiciones específicas por sector, alineándose con industrias reguladas como la salud y la energía para enfatizar las acreditaciones de soberanía de datos.

Las estrategias impulsadas por asociaciones dominan: Telstra añadió 21.000 licencias de Microsoft Copilot, Coles firmó un pacto de transformación de cinco años con Microsoft, y las universidades orquestaron migraciones masivas a la nube que aseguran flujos de ingresos anuales plurianuales. Los integradores de consultoría como Accenture, Deloitte y Datacom orquestan conjuntos de múltiples proveedores, abordando los déficits de habilidades mientras se integran en contratos de servicios gestionados de largo plazo. Los proveedores de software locales TechnologyOne, WiseTech Global, MYOB y Xero capitalizan la proximidad cultural y la familiaridad con el cumplimiento normativo doméstico para asegurar cargas de trabajo del mercado medio y del sector público.

Los competidores en espacios no explotados incluyen empresas emergentes de automatización del cumplimiento normativo que convierten las divergentes leyes de privacidad Trans-Tasman en código de política ejecutable, reduciendo la fricción de incorporación para los participantes multinacionales. PsiQuantum, pionero en computación cuántica, y Quantum Brilliance, enfocada en temperatura ambiente, representan apuestas de frontera que atraen subvenciones del sector público e interés de defensa. A medida que la integración de IA se convierte en un requisito básico, la diferenciación competitiva depende de la gobernanza transparente de modelos, las certificaciones de nube soberana y la capacidad de incorporar propiedad intelectual específica del sector vertical en microservicios nativos en la nube consumidos por una base de clientes cada vez más exigente dentro del mercado de transformación digital de Australia y Nueva Zelanda.

Líderes de la Industria de Transformación Digital de Australia y Nueva Zelanda

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Advent International adquirió Automic Group por más de USD 500 millones, mejorando las capacidades de automatización en las empresas de Australia y Nueva Zelanda.

- Abril de 2025: FNZ recaudó USD 500 millones para expandir su plataforma de gestión de patrimonio en los mercados de Asia-Pacífico.

- Marzo de 2025: Microsoft completó sus primeros tres centros de datos australianos bajo el plan de infraestructura de AUD 5.000 millones.

- Enero de 2025: Quantum Brilliance aseguró USD 20 millones en financiamiento de Serie A para avanzar en la tecnología de computación cuántica a temperatura ambiente.

Alcance del Informe del Mercado de Transformación Digital de Australia y Nueva Zelanda

La transformación digital es el proceso de incorporar tecnologías digitales como la inteligencia artificial y el aprendizaje automático, la realidad extendida (RV y RA) para aplicaciones industriales, IoT, robótica industrial, blockchain, gemelos digitales, impresión 3D/manufactura aditiva, ciberseguridad industrial, conectividad inalámbrica, computación en el borde, movilidad inteligente y otras en diversas industrias de usuarios finales.

El mercado de Transformación Digital de Australia y Nueva Zelanda está segmentado por tipo (análisis, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, blockchain, manufactura aditiva/impresión 3D, ciberseguridad, computación en nube y en el borde, y otros (gemelo digital, movilidad y conectividad)), por usuarios finales (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público, otros (educación, medios y entretenimiento, medio ambiente, etc.)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Análisis, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (XR) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Blockchain |

| Manufactura Aditiva / Impresión 3D |

| Ciberseguridad |

| Computación en Nube y en el Borde |

| Otros Tipos (Gemelo Digital, Movilidad y Conectividad) |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Salud |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final (Educación, Medios y Entretenimiento) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Local |

| Nube |

| Australia |

| Nueva Zelanda |

| Por Tipo | Análisis, Inteligencia Artificial y Aprendizaje Automático |

| Realidad Extendida (XR) | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Manufactura Aditiva / Impresión 3D | |

| Ciberseguridad | |

| Computación en Nube y en el Borde | |

| Otros Tipos (Gemelo Digital, Movilidad y Conectividad) | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Salud | |

| Banca, Servicios Financieros y Seguros | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otras Industrias de Usuario Final (Educación, Medios y Entretenimiento) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modo de Implementación | Local |

| Nube | |

| Por Geografía | Australia |

| Nueva Zelanda |

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para el mercado de transformación digital de Australia y Nueva Zelanda en 2031?

Se proyecta que el mercado genere USD 150,62 mil millones en 2031, frente a USD 47,33 mil millones en 2026.

¿Qué segmento tecnológico obtiene actualmente la mayor participación del gasto?

La Computación en Nube y en el Borde ocupa la posición principal con el 28,08% de los ingresos de 2025.

¿A qué velocidad se espera que crezca la tecnología blockchain en la región?

Se prevé que las soluciones de Blockchain se expandan a una CAGR del 29,01% entre 2026 y 2031.

¿Qué industria de usuario final se está expandiendo al ritmo más rápido?

El transporte y la logística está previsto para crecer a una CAGR del 28,21% hasta 2031.

¿Por qué las pymes representan un motor de crecimiento importante?

Los servicios de nube e IA con precios de suscripción permiten a las pymes adoptar herramientas avanzadas, produciendo una CAGR prevista del 27,6% para el segmento.

¿Qué participación del gasto ya concentra la implementación en la nube?

La implementación en la nube representó el 71,20% de los ingresos totales en 2025 y continúa en aumento.

Última actualización de la página el: