Tamaño y Participación del Mercado de Defensa de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

| Tamaño del Mercado (2026) | 24.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa de América del Sur por Mordor Intelligence

El tamaño del mercado de defensa de América del Sur se situó en USD 24,41 mil millones en 2026 y se proyecta que alcance los USD 31,30 mil millones en 2031, avanzando a una CAGR del 5,10%. La recapitalización continua de inventarios de la era de la Guerra Fría, la resurgencia de disputas territoriales como el enfrentamiento Venezuela-Guyana por el Esequibo, y la ampliación de las misiones de seguridad fronteriza están influyendo en las prioridades de adquisición en todas las fuerzas armadas. Las aceleradas adquisiciones de cazas y aeronaves de ISR en Argentina, Perú y Brasil subrayan el cambio hacia la modernización del poder aéreo, mientras que los satélites encargados bajo el programa PESE de Brasil señalan que la capacidad espacial está emergiendo como una nueva arena competitiva. Al mismo tiempo, las fluctuaciones en los precios de las materias primas y las investigaciones anticorrupción siguen siendo restricciones estructurales que frecuentemente retrasan la ejecución de contratos y añaden primas de riesgo para los proveedores.

Conclusiones Clave del Informe

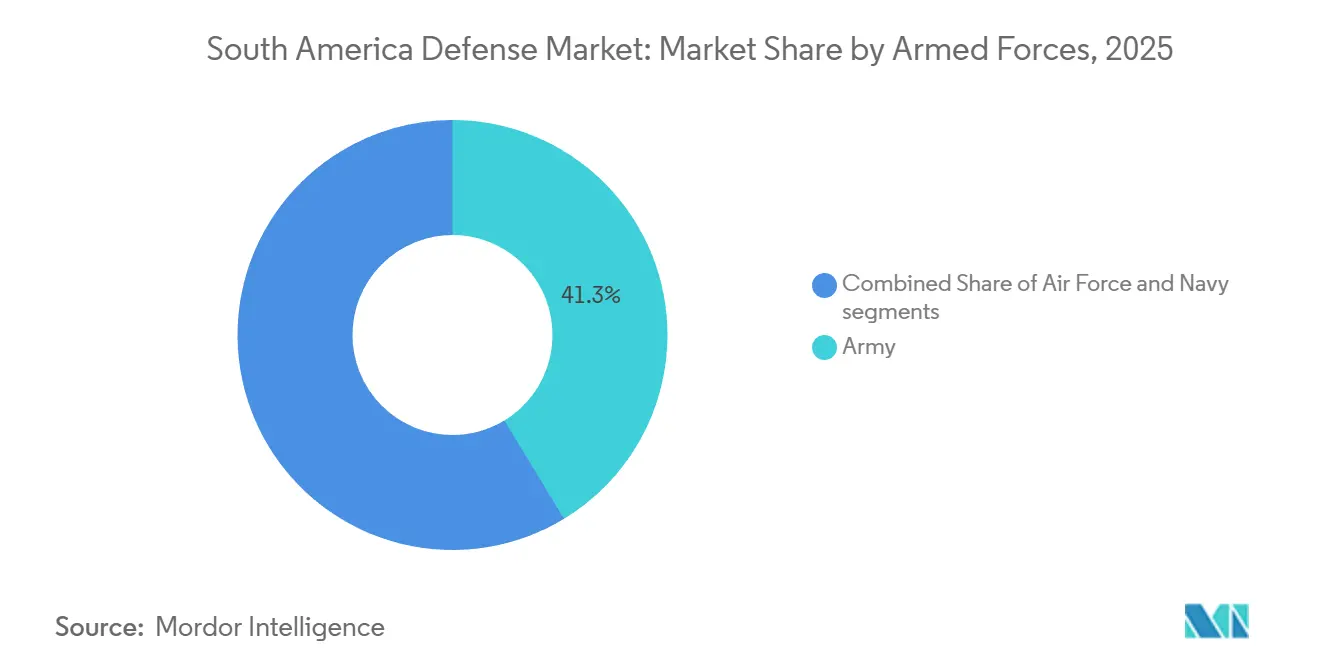

- Por fuerzas armadas, el segmento del Ejército tuvo una participación del 41,32% en el mercado de defensa de América del Sur en 2025, mientras que se pronostica que el segmento de la Fuerza Aérea se expandirá a una CAGR del 5,34% hasta 2031.

- Por tipo, los vehículos representaron el 25,01% del tamaño del mercado de defensa de América del Sur en 2025, pero los sistemas no tripulados lideraron el crecimiento con una CAGR del 5,45% hasta 2031.

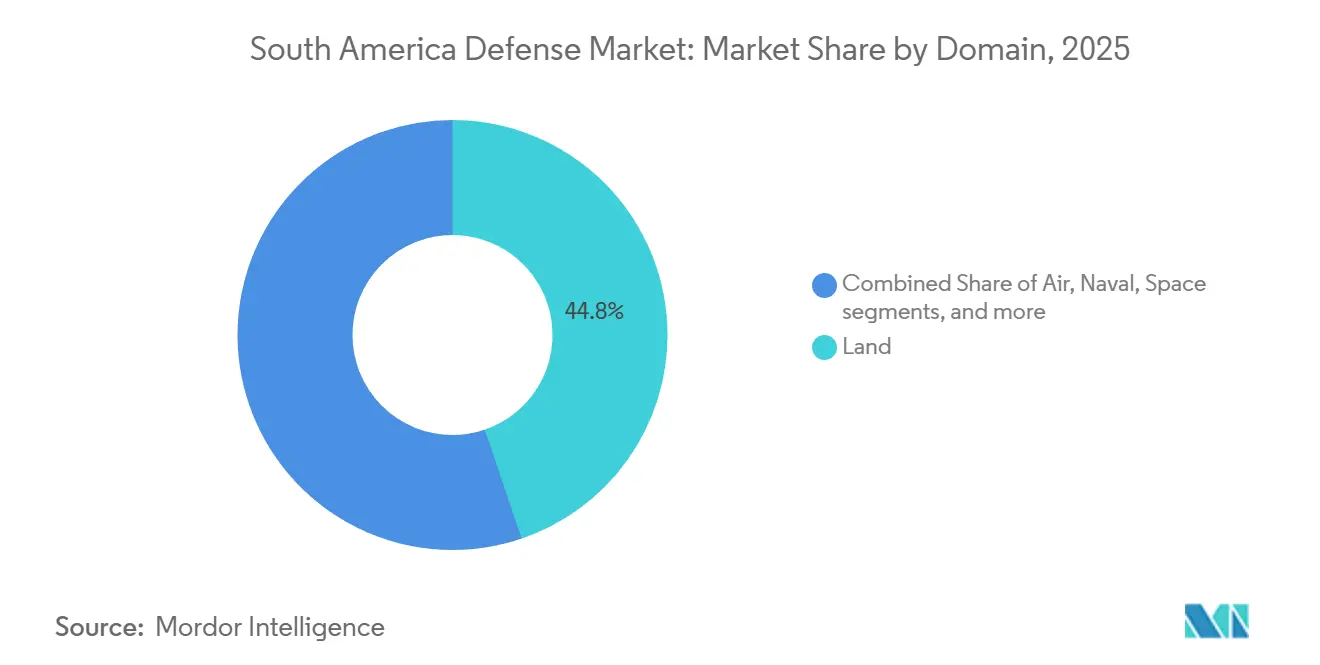

- Por dominio, los sistemas terrestres representaron el 44,78% del tamaño del mercado de defensa de América del Sur en 2025; sin embargo, se proyecta que los activos espaciales avancen a una CAGR del 6,24% hasta 2031.

- Por naturaleza de adquisición, las compras extranjeras representaron el 56,78% del gasto en 2025, mientras que se espera que la producción indígena crezca a una CAGR del 6,86%, impulsada por estrictas cláusulas de compensación.

- Por geografía, Brasil lideró con el 54,23% de los desembolsos de 2025, mientras que Colombia registró el crecimiento más rápido con una CAGR del 6,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recapitalización acelerada de inventarios de defensa envejecidos y heredados | +1.2% | Brasil, Argentina, Chile, Perú | Mediano plazo (2-4 años) |

| Resurgimiento de tensiones interestatales que refuerzan las prioridades de defensa territorial | +0.9% | Venezuela-Guyana, Perú-Ecuador, zonas marítimas Argentina-Chile | Corto plazo (≤ 2 años) |

| Expansión de programas de seguridad fronteriza y vigilancia que impulsan la adquisición de UAV y C4ISR | +1.0% | Brasil, Colombia, Perú | Mediano plazo (2-4 años) |

| Efecto multiplicador del financiamiento militar externo y la asistencia en materia de seguridad | +0.7% | Colombia, Perú, Ecuador | Largo plazo (≥ 4 años) |

| Aumento de las asignaciones de defensa para la protección de corredores estratégicos de recursos naturales | +0.6% | Brasil, Chile-Argentina, Perú | Largo plazo (≥ 4 años) |

| Adopción temprana de programas de satélites en órbita terrestre baja (LEO) que incrementan la demanda de SATCOM seguro | +0.5% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recapitalización Acelerada de Inventarios de Defensa Envejecidos

La mayoría de las plataformas sudamericanas entraron en servicio durante las décadas de 1970 y 1980, dejando brechas de disponibilidad operativa que se están abordando mediante programas de reemplazo a gran escala. Argentina recibió sus primeros seis cazas F-16 en diciembre de 2025, marcando la primera entrega de aeronaves de combate nuevas del país en casi cuatro décadas e iniciando un ciclo de actualización de Lockheed Martin Corporation que se extenderá hasta 2032. La línea Gripen E/F de Brasil en el sitio de Gavião Peixoto de Embraer S.A. está entregando aeronaves ensambladas localmente, logrando un contenido nacional del 40-50% y apuntando hacia una participación industrial más profunda. Las continuas retiradas de cazas de 30 años de antigüedad y buques de superficie de 25 años garantizan volúmenes sostenidos para el mercado de defensa de América del Sur durante el horizonte de pronóstico.

Resurgimiento de Tensiones Interestatales que Refuerzan las Prioridades de Defensa Territorial

La disputa Venezuela-Guyana por el Esequibo se intensificó durante 2025, lo que llevó al presupuesto de defensa de Guyana a dispararse un 78% en 2024 e impulsó a los vecinos Brasil y Colombia a reforzar las guarniciones del norte y las patrullas fluviales. Las fronteras no resueltas similares entre Perú y Ecuador, así como los intereses marítimos de Argentina y Chile, están redirigiendo el gasto desde la seguridad interna hacia la disuasión convencional, en particular radares de vigilancia de largo alcance y plataformas de ataque.

Expansión de Programas de Seguridad Fronteriza y Vigilancia que Impulsan la Adquisición de UAV y C4ISR

El programa SISFRON de Brasil, valorado en USD 2.800 millones, extendió la cobertura de sensores a lo largo de 16.886 km de su frontera. Al mismo tiempo, el contrato de UAV Atlante II de Colombia por USD 300 millones entregará dieciséis UAV entre 2027 y 2030 para vigilancia contra el narcotráfico. Las actualizaciones complementarias de C4ISR, como el pedido de radar SABER M200 Vigilante de Embraer S.A. por BRL 102 millones (USD 18,48 millones), muestran una convergencia de sistemas de detección y de combate que respaldan una defensa fronteriza integral.

Efecto Multiplicador del Financiamiento Militar Externo y la Asistencia en Materia de Seguridad

El Financiamiento Militar Extranjero de los EE. UU. de USD 550 millones en el año fiscal 2024 y USD 462,5 millones en el año fiscal 2025 sustenta la renovación de aeronaves de ala rotatoria de Colombia y las actualizaciones de C4ISR, amplificando así los presupuestos locales. Marcos de financiamiento similares para el pendiente acuerdo de F-16 Bloque 70 de Perú amplían el alcance de los proveedores e incorporan interoperabilidad con activos de los EE. UU., elevando la capacidad general en el mercado de defensa de América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre el gasto en defensa derivada de la volatilidad fiscal impulsada por los precios de las materias primas | -0.8% | Perú, Argentina, Venezuela, Chile | Corto plazo (≤ 2 años) |

| Retrasos en adquisiciones vinculados a investigaciones de gobernanza y anticorrupción | -0.6% | Brasil, Perú, Argentina | Mediano plazo (2-4 años) |

| Capacidad industrial de defensa indígena limitada que provoca deslizamientos en la ejecución de programas | -0.4% | Regional, aguda en Colombia, Perú, Ecuador | Largo plazo (≥ 4 años) |

| Estrictos requisitos de compensación y contenido local que incrementan los costos totales del programa | -0.5% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre el Gasto en Defensa Derivada de la Volatilidad Fiscal Impulsada por los Precios de las Materias Primas

La alta exposición de Perú al cobre restringió el financiamiento de su paquete de F-16 Bloque 70 por USD 3.420 millones después de que la cartera minera de USD 64.000 millones se estancara en medio de fluctuaciones de precios, reduciendo el espacio fiscal para la defensa.[1] Analistas del Fondo Monetario Internacional, "Perspectivas Económicas de Perú y Análisis del Sector Minero," imf.org La creciente inflación de Argentina retrasó de manera similar la adquisición de cazas hasta que la aprobación parlamentaria desbloqueó USD 941 millones en 2024.[2]Editores de Bloomberg, "Inflación en Argentina y Restricciones al Presupuesto de Defensa," bloomberg.com Venezuela, dependiente del petróleo, y Chile, dependiente del cobre, enfrentan incertidumbres presupuestarias paralelas que incorporan volatilidad en las perspectivas del mercado de defensa de América del Sur.

Retrasos en Adquisiciones Vinculados a Investigaciones de Gobernanza y Anticorrupción

El esfuerzo del submarino Prosub de Brasil y el acuerdo Gripen de Saab AB han sido objeto de un nuevo escrutinio, lo que ha ralentizado los hitos del submarino nuclear y las negociaciones del segundo lote de cazas. En Perú, el "Rolexgate" paralizó las decisiones sobre los F-16 y las licitaciones navales. Al mismo tiempo, las revisiones judiciales obligatorias de Argentina extienden rutinariamente los ciclos de contratación en más de un año, lo que en conjunto frena la trayectoria de crecimiento del mercado de defensa de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: Predominio Terrestre ante el Resurgimiento del Poder Aéreo

El Ejército representó el 41,32% del gasto regional en 2025, ya que la infantería, la blindada y la artillería siguen siendo fundamentales para la contrainsurgencia y la defensa fronteriza en el mercado de defensa de América del Sur. El programa Guaraní 6×6 de Brasil, las entregas del Pandur II de Colombia y las actualizaciones del tanque TAM de Argentina superan colectivamente los USD 500 millones en contratos activos, garantizando un flujo constante de entregas de vehículos. En paralelo, la modernización de artillería bajo el programa Astros 2020 de Brasil y los proyectos de morteros móviles mejoran el apoyo de fuego de respuesta rápida, esencial para operaciones en selva y montaña.

La fuerza aérea está recuperando protagonismo, con perspectivas de expandirse a una CAGR del 5,34% hasta 2031, impulsada por la recapitalización multinacional de cazas. El primer lote de F-16 de Argentina restaura un rol de superioridad aérea que había estado inactivo desde la década de 1980, mientras que el pedido de F-16C/D Bloque 70 de Perú, aprobado por la DSCA, una vez financiado, retirará sus envejecidas flotas de Mirage 2000 y MiG-29. El despliegue del Gripen de Brasil y un posible lote de seguimiento de 34 unidades consolidan un ecosistema de ensamblaje final indígena, elevando la experiencia local en aviónica y sistemas de misión. La integración continua de aeronaves de ISR fortalece aún más la conciencia situacional en el mercado de defensa de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Vehículos Lideran, los Sistemas No Tripulados se Aceleran

Los vehículos representaron el 25,01% de los ingresos de 2025, con programas emblemáticos como los APC Guaraní, el mantenimiento del Leopard 2 y los transportes Pandur II que sustentan las carteras de pedidos. Los contratos sostenidos de municiones, en particular el tramo de más de USD 1.000 millones de Brasil con CBC Global Ammunition, tranquilizan a los proveedores sobre las tasas de consumo predecibles, reduciendo la dependencia de las importaciones y alineándose con los objetivos de compensación.

Los sistemas no tripulados muestran la expansión más rápida, con un 5,45% anual hasta 2031, lo que refleja el contrato Atlante II de Colombia, el refuerzo de la flota Hermes 900 de Brasil y la adopción del CAMCOPTER S-100 de ala rotatoria por parte de Chile. La innovación local está emergiendo: el UAV Dragom de Colombia señala un avance hacia el codesarrollo, mientras que la hoja de ruta de municiones de merodeo de Brasil indica demanda de capacidades de UAV armados. Las sinergias con la adquisición de C4ISR y Guerra Electrónica están construyendo una cadena de ataque integrada en el mercado de defensa de América del Sur.

Por Dominio: Primacía Terrestre, Emergencia Espacial

Los sistemas terrestres mantuvieron una participación del 44,78% en el mercado de defensa de América del Sur en 2025, impulsados por la enorme extensión de fronteras desprotegidas y las amenazas insurgentes sostenidas. Las inversiones continuas en artillería móvil, UAV tácticos y movilidad blindada respaldan la respuesta rápida en terrenos de selva, desierto y montaña.

Las funciones espaciales avanzan a una CAGR del 6,24%, la más alta entre todos los dominios, ancladas por la constelación PESE de Brasil y los proyectos complementarios de Argentina y Chile. Combinados con estaciones terrestres construidas por China dispersas por el continente, estos satélites mejoran el ISR persistente y las comunicaciones seguras, consolidando la capacidad en el espacio exterior como un nuevo pilar del mercado de defensa de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza de Adquisición: Los Mandatos de Compensación se Inclinan Hacia la Producción Indígena

La adquisición extranjera representó el 56,78% de los desembolsos de 2025 debido a la limitada capacidad local para fabricar cazas, submarinos o sensores sofisticados. Sin embargo, se proyecta que la producción indígena aumente a una CAGR del 6,86% a medida que la regla de compensación del 100% de Brasil obliga a los principales contratistas a localizar tareas que van desde el ensamblaje final hasta la fabricación de subsistemas. Los USD 139 millones en ingresos de defensa de Embraer S.A. en el primer trimestre de 2025, combinados con una cartera de pedidos de USD 4.200 millones, demuestran el potencial comercial de este modelo.[3]Equipo de Relaciones con Inversores de Embraer, "Resultados del Primer Trimestre de 2025," ri.embraer.com.br

En otros lugares, Avibras Indústria Aeroespacial y CBC Global Ammunition aseguran victorias en nichos de cohetes, municiones y armas cortas, lo que refleja estrategias de especialización exitosas bajo marcos de compensación. COTECMAR de Colombia y los astilleros chilenos se centran en el mantenimiento, reparación y revisión (MRO) y la construcción naval selectiva, lo que demuestra que la participación industrial se está ampliando más allá de Brasil, aunque de manera desigual. Estas dinámicas reconfiguran colectivamente las cadenas de suministro dentro del mercado de defensa de América del Sur.

Análisis Geográfico

Brasil representó el 54,23% del gasto regional en 2025, impulsado por programas de combatientes de superficie y subsuperficie de varios miles de millones de dólares, la línea de cazas Gripen y la red fronteriza SISFRON.[4]Corresponsales de Naval News, "Brasil Pone en Servicio el Tercer Submarino Clase Riachuelo S42," navalnews.com Los proyectos espaciales bajo PESE y un incipiente comando de ciberdefensa subrayan las ambiciones multidominio de Brasilia. Colombia avanza a una CAGR del 6,22%, respaldada por más de USD 1.000 millones en Financiamiento Militar Extranjero combinado de los EE. UU. durante los años fiscales 2024-2025 y las persistentes operaciones de interdicción de drogas. La compra de UAV Atlante II, la flota de APC Pandur II y la construcción de la fragata COTECMAR-Damen marcan el ciclo de modernización más sólido del país en décadas, incorporando la coproducción en la construcción naval e inaugurando una capacidad de drones indígena.

Argentina, Chile, Perú y el resto del continente comparten la porción restante del mercado de defensa de América del Sur. El lote inaugural de F-16 de Argentina revive la capacidad de aeronaves de combate a pesar del estrés de financiamiento vinculado a la inflación. Chile mantiene las flotas de Leopard 2 y F-16 con los ingresos del cobre, aunque la debilidad de los precios está reduciendo los desembolsos discrecionales. El paquete de F-16 Bloque 70 de Perú por USD 3.420 millones y el acuerdo de buques Hyundai por USD 463 millones dependen de la recuperación del mercado del cobre y la estabilidad política tras las investigaciones de corrupción de 2024.

Panorama Competitivo

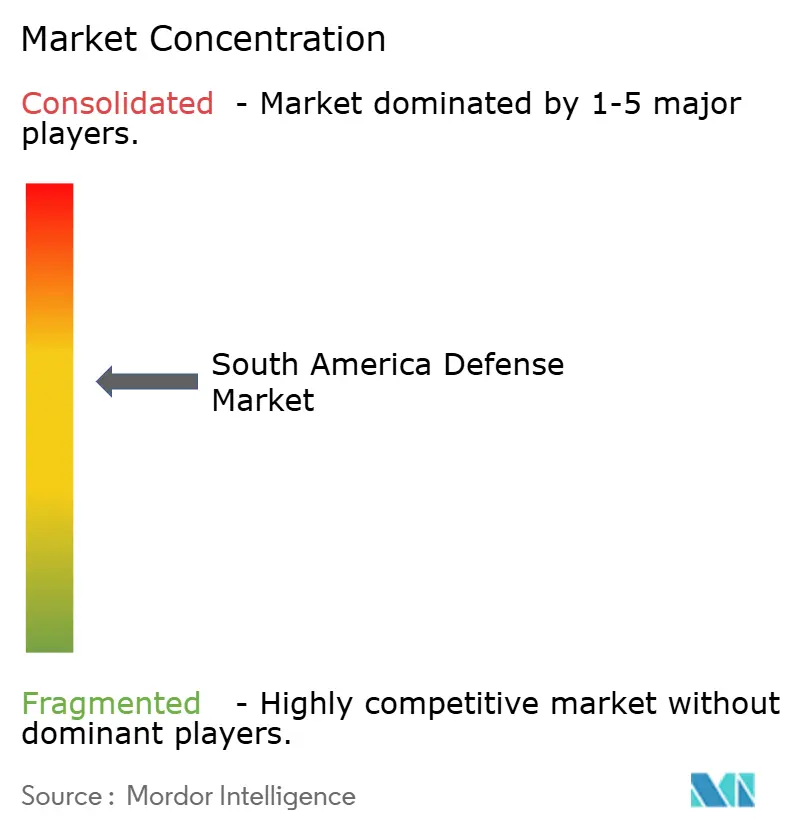

Los principales contratistas globales representan más del 50% de las entregas de plataformas, lo que indica un mercado de defensa de América del Sur moderadamente concentrado. Lockheed Martin Corporation retiene trabajo crítico de actualización a través de su contrato de aviónica de USD 265,90 millones para los F-16 de Argentina, asegurando ingresos a largo plazo incluso en transferencias de segunda mano. Saab AB, a través de su asociación con Embraer S.A., satisface la política de compensación de Brasil mientras preserva la propiedad intelectual sobre los subsistemas de alta gama.

La cartera de Embraer S.A., que incluye exportaciones del A-29 Super Tucano a Portugal y Uruguay, transportes C-390 y radares SABER, confirma su estatus como el único integrador regional de Nivel 1, con un crecimiento interanual de ingresos del 72% en el primer trimestre de 2025. Avibras Indústria Aeroespacial y CBC Global Ammunition llenan nichos de capacidad en cohetes, municiones y armas cortas, lo que refleja estrategias de especialización exitosas bajo marcos de compensación. La presión competitiva está aumentando por parte de participantes chinos, rusos e iraníes que ofrecen financiamiento flexible, como lo ilustra la compra de UAV Shahed por parte de Venezuela en noviembre de 2025. Los regímenes de cumplimiento, como la Ley de Prácticas Corruptas en el Extranjero (FCPA) de los EE. UU. y la Ley de Empresa Limpia de Brasil, introducen incertidumbres legales.

Líderes de la Industria de Defensa de América del Sur

Lockheed Martin Corporation

Saab AB

Airbus SE

Avibras Indústria Aeroespacial S/A

Embraer S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Dinamarca entregó la primera aeronave F-16 a Argentina en virtud de un acuerdo de defensa que involucra 24 aeronaves, con entregas planificadas en etapas hasta 2028, fortaleciendo la cooperación bilateral en materia de defensa y avanzando las capacidades militares de Argentina.

- Septiembre de 2025: Brasil firmó un contrato de USD 900 millones con los EE. UU. para la adquisición de misiles Javelin, convirtiéndose en el primer país sudamericano en unirse al exclusivo grupo de operadores de este avanzado sistema de misiles.

- Julio de 2025: Argentina y los EE. UU. firmaron un acuerdo para la entrega de ocho nuevos vehículos blindados Stryker M1126, con envíos programados para comenzar a principios de 2026, marcando un paso significativo en su colaboración en materia de defensa.

Alcance del Informe del Mercado de Defensa de América del Sur

El mercado de defensa de América del Sur abarca todos los aspectos de la adquisición de vehículos militares, armamento y otros equipos, así como los planes de actualización y modernización. El informe también proporciona información sobre la asignación presupuestaria y el gasto de cada país presente en la región en los períodos pasado, presente y de pronóstico.

El mercado de defensa de América del Sur está segmentado por fuerzas armadas, tipo, dominio, naturaleza de adquisición y país. El segmento de fuerzas armadas divide el mercado en ejército, marina y fuerza aérea. Por tipo, el mercado se clasifica en entrenamiento y protección de personal, C4ISR y guerra electrónica (GE), vehículos, armas y municiones, sistemas no tripulados, y sistemas espaciales y cibernéticos. Por dominio, el mercado está segmentado en terrestre, aéreo, naval, espacial, y cibernético y espectro electromagnético. Por naturaleza de adquisición, el mercado está segmentado en producción indígena y adquisición extranjera. El informe también ofrece el tamaño del mercado y los pronósticos para los países de la región. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Fuerza Aérea |

| Ejército |

| Marina |

| Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) |

| Vehículos |

| Armas y Municiones |

| Sistemas No Tripulados |

| Sistemas Espaciales y Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Cibernético y Espectro Electromagnético |

| Producción Indígena |

| Adquisición Extranjera |

| Argentina |

| Brasil |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Fuerzas Armadas | Fuerza Aérea |

| Ejército | |

| Marina | |

| Por Tipo | Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) | |

| Vehículos | |

| Armas y Municiones | |

| Sistemas No Tripulados | |

| Sistemas Espaciales y Cibernéticos | |

| Por Dominio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Cibernético y Espectro Electromagnético | |

| Por Naturaleza de Adquisición | Producción Indígena |

| Adquisición Extranjera | |

| Por Geografía | Argentina |

| Brasil | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de defensa de América del Sur en la actualidad?

El tamaño del mercado de defensa de América del Sur alcanzó los USD 24,41 mil millones en 2026 y se pronostica que escalará a USD 31,30 mil millones en 2031, lo que refleja una CAGR del 5,10%.

¿Qué país gasta más en defensa en América del Sur?

Brasil representó aproximadamente el 54,23% del gasto regional en defensa en 2025, impulsado por programas aéreos, marítimos, terrestres y espaciales de varios miles de millones de dólares.

¿Qué segmento crece más rápido en los presupuestos de defensa de América del Sur?

Los sistemas no tripulados lideran el crecimiento, expandiéndose a una CAGR del 5,45% hasta 2031, a medida que los países adquieren UAV para misiones de vigilancia y ataque.

¿Por qué son importantes los programas de satélites para los ejércitos sudamericanos?

Las constelaciones LEO ofrecen imágenes de resolución submétrica y comunicaciones seguras que mejoran el monitoreo fronterizo y la conciencia del dominio marítimo.

¿Cómo influyen los requisitos de compensación en las adquisiciones?

El mandato de compensación de Brasil obliga a los principales contratistas extranjeros a localizar el ensamblaje y la transferencia de tecnología, acelerando la capacidad indígena y elevando la CAGR de producción regional al 6,86%.

Última actualización de la página el: