Tamaño y Participación del Mercado de Aviación en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.84% CAGR |

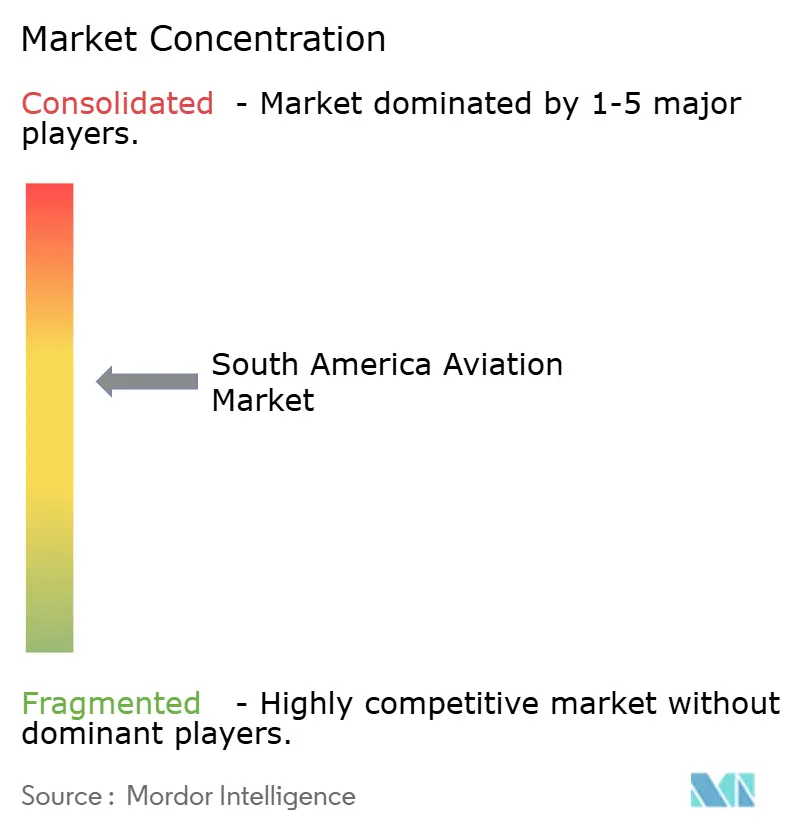

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación en América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de aviación en América del Sur crezca de USD 11.200 millones en 2025 a USD 11.450 millones en 2026, y se proyecta que alcance USD 12.540 millones en 2031, con una CAGR del 1,84% durante 2026-2031. Esta trayectoria refleja la disciplina de capacidad tras las reestructuraciones, la modernización selectiva de aeropuertos y sistemas de espacio aéreo, y la renovación focalizada de flotas que favorece los jets de pasillo único eficientes y los jets regionales adecuados a las distancias de etapa de la región. Brasil sigue siendo el ancla de la conectividad regional a medida que las aerolíneas reconstruyen redes y optimizan horarios, mientras que la posición de Colombia como hub se fortalece con un mayor rendimiento y diversificación de rutas. El mercado se beneficia de pares de ciudades secundarias desatendidas y de la baja penetración del transporte aéreo fuera de las principales metrópolis, lo que crea espacio estructural para capturar demanda a medida que se ajustan las frecuencias y el tamaño de las aeronaves a las condiciones locales. Las operaciones digitales, el análisis predictivo y las mejoras en la red de carga apoyan los márgenes y la resiliencia a medida que los operadores equilibran la inflación de costos y la volatilidad cambiaria.

Conclusiones Clave del Informe

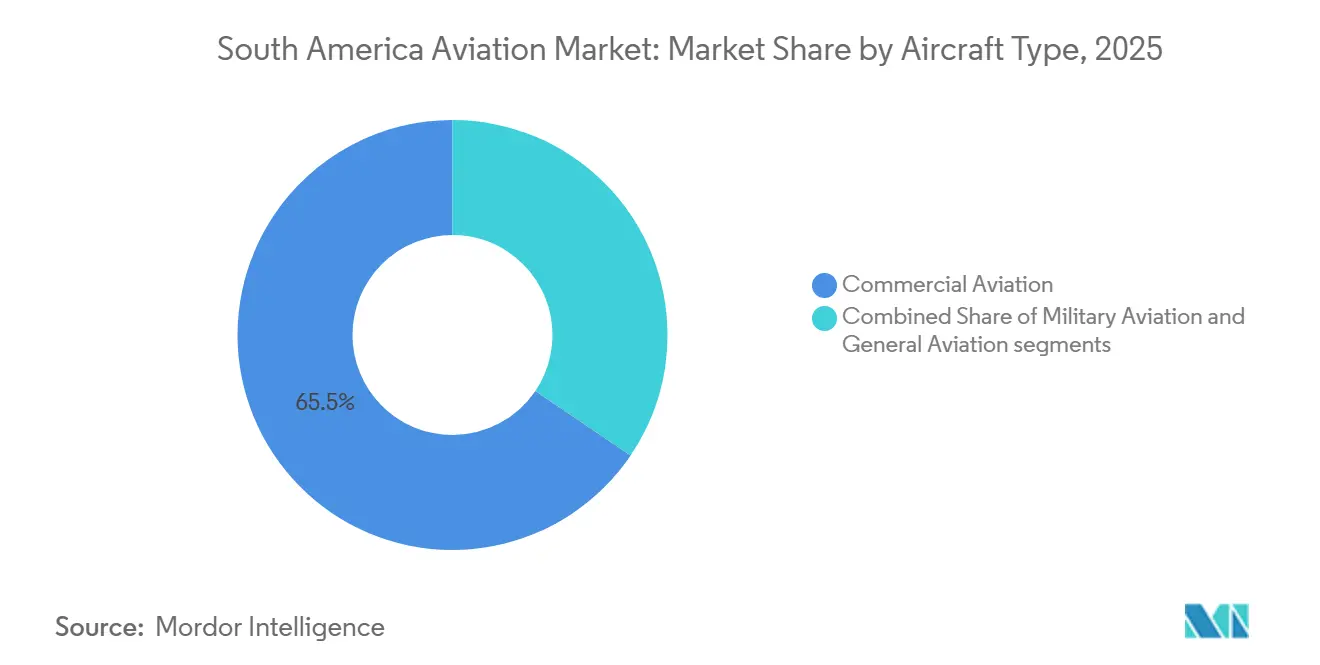

- Por tipo de aeronave, la aviación comercial lideró con el 65,54% de la participación del mercado de aviación en América del Sur en 2025, y se proyecta que la aviación militar se expanda a una CAGR del 5,10% hasta 2031.

- Por tecnología de propulsión, los motores turbofán representaron el 62,41% del tamaño del mercado de aviación en América del Sur en 2025, mientras que se proyecta que las aplicaciones de turboejes registren el crecimiento más rápido con una CAGR del 3,10% hasta 2031.

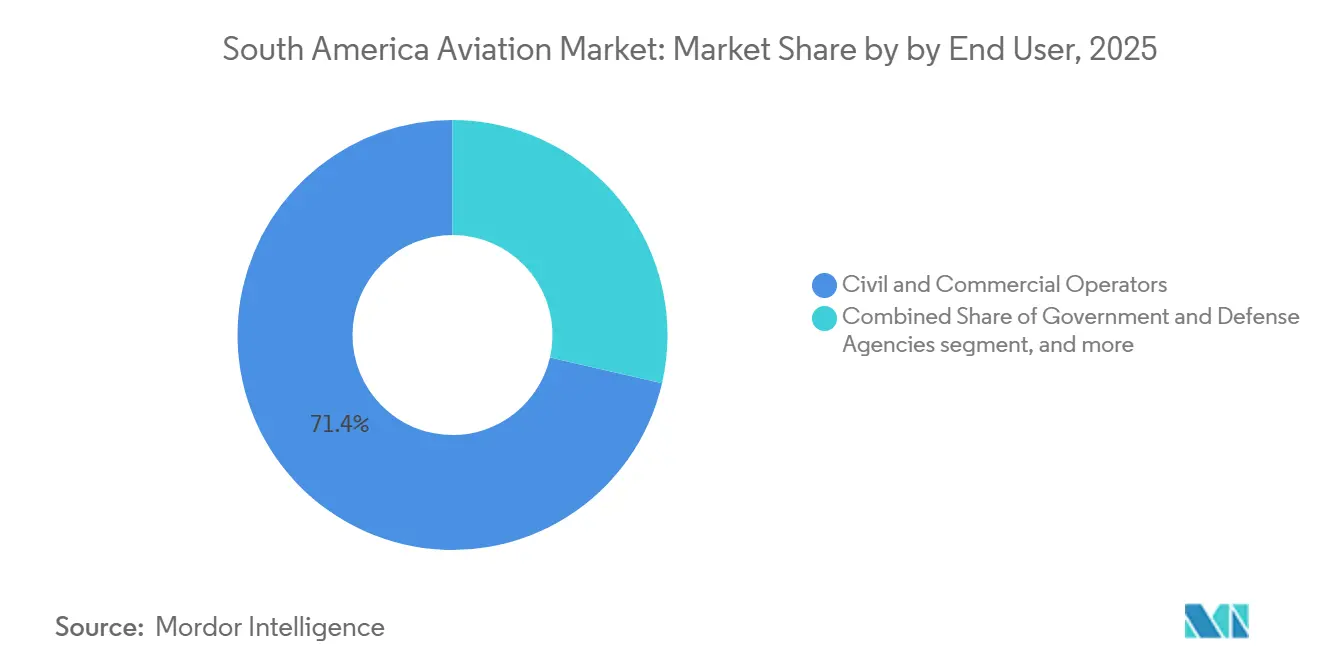

- Por usuario final, los operadores civiles y comerciales mantuvieron una participación del 71,40% en 2025, mientras que se proyecta que los propietarios de aviación empresarial y general crezcan a una CAGR del 3,78% hasta 2031.

- Por geografía, Brasil mantuvo el 47,87% del mercado de aviación en América del Sur en 2025, y se proyecta que Colombia tenga la perspectiva de crecimiento más rápida del 3,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los ciclos prolongados de renovación de flotas favorecen los jets regionales de bajo consumo de combustible | +0.6% | Brasil, Colombia, Chile, con pedidos que se extienden por toda América del Sur | Mediano plazo (2-4 años) |

| Acercamiento de componentes de la cadena de suministro a los clústeres aeroespaciales de Brasil | +0.4% | Brasil, con vínculos de proveedores hacia México | Mediano plazo (2-4 años) |

| El comercio electrónico transfronterizo impulsa las conversiones de cargueros de fuselaje estrecho dedicados | +0.3% | Brasil, México, con Perú y Colombia como centros secundarios | Mediano plazo (2-4 años) |

| Los fondos gubernamentales de aviación verde apoyan la I+D de combustible de aviación sostenible | +0.3% | Brasil, Chile y Colombia | Largo plazo (≥ 4 años) |

| Los corredores de conectividad 5G ATG mejoran la economía de la aviación empresarial | +0.2% | Brasil, México, despliegue temprano en Argentina y Colombia | Corto plazo (≤ 2 años) |

| Monetización del análisis de datos de vuelo en tiempo real | +0.2% | Global, con adopción temprana en Brasil, Colombia y Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos Prolongados de Renovación de Flotas Favorecen los Jets Regionales de Bajo Consumo de Combustible

Las aerolíneas están pivotando hacia jets de pasillo único más nuevos y jets regionales modernos para reducir los costos por asiento-milla y abrir rutas más delgadas que conecten ciudades secundarias con pistas más cortas. Este cambio se alinea con las distancias de etapa del mercado de aviación en América del Sur, donde los aviones de fuselaje estrecho eficientes y las aeronaves regionales del tamaño adecuado se adaptan a la demanda y las limitaciones de infraestructura. Las perspectivas de entrega respaldan este giro a medida que los operadores priorizan la economía operativa sobre la expansión de fuselaje ancho en el corto plazo. Las hojas de ruta de los fabricantes de equipos originales enfatizan las mejoras en el consumo de combustible y la fiabilidad, lo que ayuda a las aerolíneas a defender los márgenes cuando los costos de combustible y divisas son volátiles. El resultado es un diseño de red que añade frecuencias, aumenta la flexibilidad de calibre y mejora la estabilidad del factor de carga en los corredores domésticos e intrarregionales.

Acercamiento de las Cadenas de Suministro a los Clústeres Aeroespaciales de Brasil

Los proveedores aeroespaciales están invirtiendo en centros de ingeniería y presencia en I+D alrededor de São José dos Campos y Campinas para acortar los plazos de entrega y profundizar la colaboración con los fabricantes de equipos originales.[1]Fuente: Safran, "Safran se traslada a un nuevo centro de ingeniería en Brasil," safran-group.com Estos movimientos consolidan el talento especializado y permiten un apoyo más ágil a los programas de aeronaves que darán forma a la renovación de flotas en todo el mercado. Las funciones localizadas de ingeniería, pruebas y certificación también reducen el riesgo logístico y fortalecen la preparación para el mantenimiento, reparación y revisión de la base instalada. El acercamiento construye una cartera de roles altamente calificados en aviónica, estructuras e ingeniería de datos, acelerando la difusión de tecnología entre los operadores. El efecto más amplio es una cadena de suministro más resiliente que puede alinear mejor los calendarios de producción con los planes de adquisición de las aerolíneas en la región.

El Comercio Electrónico Transfronterizo Impulsa las Conversiones de Cargueros de Fuselaje Estrecho

La logística exprés y el comercio minorista transfronterizo están impulsando la demanda de entregas con tiempo definido, lo que subraya la necesidad de cargueros de fuselaje estrecho dedicados para complementar la capacidad de bodega. Los operadores del mercado están recurriendo a programas de conversión del B737 y el A321 para atender rutas de alta frecuencia y alcance medio con mejores rendimientos. El enfoque está en redes nocturnas que conectan centros clave de producción y distribución con mercados de consumo donde la infraestructura vial añade tiempos de tránsito impredecibles. Los nuevos estándares digitales de carga y la automatización de procesos reducen los tiempos de espera y mejoran la visibilidad desde la oferta hasta la entrega. Estas mejoras respaldan la utilización de aeronaves y los supuestos de recuperación de activos para las flotas de cargueros dimensionadas según los patrones de demanda intrarregional.

I+D de Combustible de Aviación Sostenible Respaldada por el Gobierno en Chile y Brasil

Los programas nacionales y los consorcios en etapa inicial están sentando las bases para las vías del combustible de aviación sostenible, incluida la cartografía de materias primas y los posibles sitios de producción. El impacto a corto plazo en el mercado de aviación en América del Sur está limitado por el costo y la escala, pero las señales de política están alineando la planificación industrial y la inversión en I+D. Las asociaciones entre la industria y la academia están perfilando el potencial regional mientras preparan los marcos de permisos y certificación. A mediano plazo, esta base puede respaldar proyectos piloto y acuerdos de compra que reduzcan el riesgo de cumplimiento futuro. Los beneficios a largo plazo dependen de cerrar la brecha de costos y escalar la producción para cumplir con los compromisos de mezcla obligatoria o los compromisos ESG de los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad cambiaria eleva los costos de financiamiento de CAPEX | -0.4% | Brasil, Argentina, Colombia, Perú | Corto plazo (≤ 2 años) |

| Las quiebras de aerolíneas suprimen las carteras de pedidos a corto plazo | -0.3% | Brasil y el resto de América del Sur | Corto plazo (≤ 2 años) |

| La capacidad limitada de producción de combustible de aviación sostenible retrasa las hojas de ruta de cero emisiones netas | -0.2% | A nivel regional, con iniciativas de planificación en Brasil y Chile | Largo plazo (≥ 4 años) |

| El aumento de los aranceles de importación sobre motores aeronáuticos y aviónica en Argentina | -0.1% | Argentina con efectos regionales en los planes de flota | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Cambiaria Eleva los Costos de Financiamiento de CAPEX

Una exposición estructural a los insumos y el financiamiento denominados en dólares eleva los costos cuando las monedas locales se debilitan frente al dólar estadounidense. Las aerolíneas absorben los desajustes entre los arrendamientos en moneda fuerte, el combustible y el servicio de la deuda, y los ingresos en moneda local, lo que reduce los márgenes y ralentiza los planes de expansión de flotas. Los ciclos de tasas de interés y la inflación también influyen en el refinanciamiento, las renovaciones de arrendamientos y las necesidades de capital de trabajo en todo el mercado de aviación en América del Sur. Las perspectivas de la industria para las Américas han destacado la divisa y la inflación como vientos en contra materiales incluso cuando el tráfico y los rendimientos se normalizan.[2]Fuente: Asociación Internacional de Transporte Aéreo, "La rentabilidad de las aerolíneas se fortalecerá ligeramente en 2025 a pesar de los vientos en contra," iata.org La estabilización dependerá de la mejora de las condiciones macroeconómicas y de que las aerolíneas mantengan la disciplina de capacidad y el rigor en los costos a corto plazo.

Las Quiebras de Aerolíneas Moderan las Carteras de Pedidos a Corto Plazo

Las reestructuraciones recientes crearon balances más saneados, pero introdujeron una postura cautelosa respecto a nuevos pedidos y entregas. Los arrendadores y los fabricantes de equipos originales están secuenciando los compromisos para adaptarse a los plazos de recuperación financiera, lo que mantiene el crecimiento de la capacidad medido en el mercado de aviación en América del Sur. Las reconstrucciones de redes se centran en rutas principales y frecuencias rentables con un despliegue cuidadoso de nuevas aeronaves. La dinámica competitiva se ha desplazado hacia la eficiencia, la fiabilidad y las operaciones digitales en lugar de la rápida expansión de flotas. A medida que los beneficios se estabilizan, las aerolíneas pueden retomar las decisiones de flota diferidas alineadas con una generación de caja sostenible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Proliferación de Fuselajes Estrechos Consolida la Dependencia de los Jets Regionales hasta 2031

La aviación comercial representó una participación del 65,54% en 2025, lo que refleja el dominio de las operaciones de pasillo único alineadas con las distancias de etapa de 800 a 2.500 kilómetros de la región. Esta huella mantiene el diseño de red anclado en rutas de alta frecuencia y alcance medio que equilibran los factores de carga y los rendimientos en los corredores domésticos y de países vecinos. El mercado continúa favoreciendo las familias de aeronaves que combinan el rendimiento en pistas cortas con la eficiencia de mantenimiento y un consumo de combustible competitivo. Los programas de jets de fuselaje estrecho y jets regionales modernos están posicionados para atender tanto los pares de ciudades troncales como las secundarias a medida que las mejoras aeroportuarias avanzan de manera desigual. El crecimiento de los horarios a corto plazo se centra en restaurar la conectividad y ajustar el calibre, con el uso de fuselaje ancho enfocado en flujos de largo alcance donde la demanda premium respalda la economía de los aviones de dos pasillos.

A medida que la movilidad corporativa, los programas fraccionados y las operaciones de misión se expanden en las principales economías, la aviación general está preparada para superar al mercado en general, con una CAGR proyectada del 3,54% hasta 2031. Los patrones de demanda reflejan una combinación de viajes de negocios punto a punto, aeromédicos y misiones especiales, favoreciendo jets ligeros y medianos fiables y turbohélices de alto rendimiento. Este segmento mejora la resiliencia de la red en el mercado de aviación en América del Sur al atender miles de ubicaciones fuera del alcance de las aerolíneas programadas. Las incorporaciones de flota y las actualizaciones de aviónica están respaldadas por importantes carteras de pedidos de los fabricantes de equipos originales para jets de negocios y una sólida cartera de integraciones de equipos de misión. La aviación militar también contribuye con una demanda constante a través de la recapitalización del poder aéreo y el entrenamiento, con un impulso adicional de las plataformas no tripuladas emergentes durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Propulsión: El Dominio del Turbofán Persiste, Aunque las Aplicaciones de Turboejes se Diversifican hacia la Minería y la Energía Offshore

Los motores turbofán representaron una participación del 62,41% en 2025, impulsados por las flotas de pasillo único que anclan las operaciones comerciales en toda la región. Las aerolíneas continúan priorizando las variantes de motores que reducen el consumo de combustible y la carga de mantenimiento al tiempo que ofrecen una alta fiabilidad de despacho. Esta trayectoria tecnológica se alinea con el mercado, donde los recuentos de ciclos de aeronaves y las distancias de etapa recompensan las mejoras de eficiencia y la durabilidad. La adopción del monitoreo de la salud de los motores y el mantenimiento predictivo mejora aún más la disponibilidad, reforzando la preferencia de los operadores por las familias probadas. La base instalada mantendrá a los turbofanes como la principal opción de propulsión durante el período de pronóstico a medida que avancen los programas de reemplazo y las entregas incrementales.

Se proyecta que las plataformas de turboejes crezcan a la tasa más rápida, con una CAGR del 3,10% hasta 2031, impulsadas por la demanda en energía offshore, logística minera, seguridad pública y misiones aeromédicas. Las flotas de aeronaves de ala rotatoria apoyan los traslados de personal, el acceso a zonas remotas y los servicios críticos en geografías donde las pistas de ala fija son escasas o están limitadas por el terreno. El impulso de los pedidos de los fabricantes de equipos originales y los despliegues en la región señalan una demanda de misión duradera y ciclos de modernización de flotas en evolución en los grandes mercados. Esta aceleración complementa el crecimiento de ala fija y añade resiliencia al mercado de aviación en América del Sur al permitir el acceso durante todo el año a entornos operativos complejos. A medida que los operadores actualizan la aviónica de misión y buscan mejoras de rendimiento, la actividad de mantenimiento, reparación y revisión y la formación se expanden en paralelo en los principales centros de helicópteros.[3]Fuente: Bell, "Bell celebra un año récord en América Latina," bellflight.com

Por Usuario Final: La Optimización del Factor de Carga de los Operadores Civiles Contrasta con la Proliferación Fraccionada de la Aviación Empresarial

Los operadores civiles y comerciales mantuvieron una participación del 71,40% en 2025, lo que subraya la escala de los flujos de pasajeros y carga programados que definen la conectividad de la región. Las aerolíneas están optimizando la capacidad y los factores de carga mediante la planificación dinámica de redes y la gestión digital de ingresos en medio de persistentes vientos en contra macroeconómicos. El crecimiento de asientos sigue siendo moderado y concentrado en corredores que equilibran la demanda sensible al precio y los rendimientos estables. Los operadores de bajo costo e híbridos amplían los mercados accesibles mejorando las opciones de frecuencia y estimulando a nuevos clientes que vuelan por primera vez. El mercado de aviación en América del Sur refleja este equilibrio combinando una capacidad disciplinada con la continua restauración de la conectividad en rutas domésticas e intrarregionales.

Los propietarios de aviación empresarial y general, con una CAGR proyectada del 3,78% hasta 2031, están ampliando su alcance operativo. Esta expansión está facilitada por los modelos fraccionados y las flotas gestionadas, que están reduciendo las barreras de entrada para los usuarios corporativos. La conectividad, las mejoras de seguridad y la disponibilidad predecible aumentan la propuesta de valor en relación con el chárter bajo demanda para los viajeros frecuentes. Este segmento añade flexibilidad al mercado al atender rutas y horarios que los operadores programados no pueden alcanzar. Los pronósticos de los fabricantes de equipos originales apuntan a entregas constantes en América del Sur durante la década a medida que las flotas se renuevan y expanden. La diversidad de misiones y el alcance de la red sostendrán el perfil de crecimiento por encima del mercado del segmento durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Brasil ostenta una participación dominante del 47,87% del mercado, consolidando su estatus como el principal hub de aviación de la región, impulsado por su extensa red doméstica y múltiples centros operativos. Las aerolíneas han devuelto capacidad a las rutas que conectan centros económicos y destinos turísticos mientras reconstruyen la conectividad internacional. La modernización regulatoria también ha avanzado, incluidos los mandatos de vigilancia y la infraestructura de datos que respaldan las mejoras de seguridad y eficiencia para los operadores. Los flujos de carga se benefician de las instalaciones aeroportuarias que ofrecen manejo especializado para productos farmacéuticos y perecederos. El mercado de aviación en América del Sur en Brasil combina escala, demanda diversificada e iniciativas de modernización que, en conjunto, anclan el crecimiento durante el período de pronóstico.

Colombia, la geografía principal de más rápido crecimiento, está preparada para lograr una CAGR del 3,65% de 2026 a 2031, impulsada por la expansión de la red y las mejoras aeroportuarias que mejoran tanto el rendimiento como la calidad del servicio. El principal hub ha fortalecido su liderazgo en conectividad regional a través de más enlaces de largo alcance e intrarregionales. Los operadores domésticos han aumentado las frecuencias en las rutas troncales y han refinado las combinaciones de flotas para atender tanto a los viajeros sensibles al precio como a los sensibles al tiempo. Estos movimientos amplían el acceso en las ciudades secundarias y elevan la utilización de las aeronaves regionales en los corredores clave. El impulso de la infraestructura de Colombia gana reconocimiento, con los horarios amplificando los beneficios.

Chile muestra señales mixtas, ya que las rutas internacionales siguen siendo resilientes mientras que el tráfico doméstico se ha suavizado bajo los vientos en contra económicos. Los operadores han ajustado las frecuencias y la capacidad para adaptarse a la demanda y la elasticidad de las tarifas a corto plazo. Los viajes vinculados a la minería y determinados pares de ciudades continúan teniendo buen desempeño, respaldados por la demanda premium en rotaciones específicas. Las discusiones sobre políticas de sostenibilidad y gestión del ruido están en curso junto con los ajustes operativos de las aerolíneas. El mercado de Chile combina hábilmente la proyección global con una capacidad local medida, garantizando tanto la protección del rendimiento como la fiabilidad.

Panorama Competitivo

La dinámica competitiva de América del Sur refleja un equilibrio posterior a la reestructuración en el que los operadores tradicionales defienden su participación a través de empresas conjuntas, optimización de redes y disciplina de costos. El crecimiento de la capacidad de asientos es modesto y focalizado, con los operadores priorizando la fiabilidad, la eficiencia de la flota y las operaciones digitales para sostener los márgenes. Los modelos de bajo costo e híbridos añaden frecuencias en los corredores de alta demanda, reducen las tarifas promedio y atraen nuevos clientes al sistema. Los fabricantes de equipos originales y los proveedores se alinean con este panorama a través de carteras de pedidos que favorecen las aeronaves de pasillo único y regionales y a través de presencias de apoyo en la región.

En el lado de la oferta, los fabricantes y proveedores de sistemas amplían su presencia y asociaciones para apoyar a los operadores a lo largo del ciclo de vida. La expansión de Safran en Brasil fortalece las capacidades de ingeniería y certificación cerca de los socios de aerolíneas y fabricantes de equipos originales. Airbus Helicopters y los socios de arrendamiento están entregando nuevos aeronaves de ala rotatoria para atender la energía offshore y los servicios públicos, mientras que Bell reporta una sólida actividad de pedidos regionales. Textron Aviation está añadiendo nuevos clientes de jets de negocios en América del Sur a medida que la demanda corporativa se amplía. Estos movimientos profundizan el ecosistema de la región y se alinean con las necesidades de renovación de flotas y misiones del mercado de aviación en América del Sur.

Las capacidades digitales son ahora un diferenciador central. Las aerolíneas y los aeropuertos están aprovechando los datos en tiempo real y las API para el control de operaciones, la recuperación ante interrupciones y el servicio al pasajero. La aviación empresarial y los operadores corporativos están invirtiendo en conectividad a bordo que transforma el tiempo de viaje en tiempo productivo. Las partes interesadas en la carga están adoptando estándares de intercambio de datos que mejoran la transparencia y la velocidad a través de las fronteras. El mercado recompensa estas inversiones tecnológicas con una mejor utilización de activos, mayor satisfacción del cliente y un mejor control de costos.

Líderes de la Industria de Aviación en América del Sur

Embraer S.A.

Airbus SE

The Boeing Company

Bombardier Inc.

Dassault Aviation S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Embraer presentó el Praetor 600E y el Praetor 500E, señalando un avance estratégico en la aviación general. La introducción de cabinas rediseñadas y tecnologías exclusivas, como la Ventana Inteligente OLED 4K de 42 pulgadas, posiciona a Embraer para atender la creciente demanda de jets privados de largo alcance orientados a la productividad.

- Septiembre de 2025: Embraer aseguró un acuerdo estratégico con LATAM Airlines Group S.A. para hasta 74 aeronaves E195-E2, incluidos 24 pedidos en firme y 50 opciones de compra. Las entregas comenzarán en 2026, apoyando inicialmente a LATAM Airlines Brasil.

Alcance del Informe del Mercado de Aviación en América del Sur

El mercado de aviación en América del Sur abarca las ventas de aeronaves de ala fija y ala rotatoria en los sectores de aviación comercial, militar y general de la región. El informe ofrece las últimas tendencias, tamaño, participación y panorama general del mercado.

El mercado de aviación en América del Sur está segmentado por tipo de aeronave, tecnología de propulsión y usuario final. Por tipo de aeronave, el mercado está segmentado en aviación comercial, aviación militar y aviación general. Por tecnología de propulsión, el mercado está segmentado en turbohélice, turbofán, motor de pistón, turboeje y otros. Por usuario final, el mercado está segmentado en operadores civiles y comerciales, organismos gubernamentales y de defensa, y propietarios de aviación empresarial y general. El informe también cubre los tamaños de mercado y los pronósticos para cinco países de toda la región. El tamaño del mercado y el pronóstico para cada segmento se proporcionan en términos de valor (USD).

| Aviación Comercial | Aeronaves de Pasajeros | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | ||

| Jets Regionales | ||

| Aviación General | Jets de Negocios | Jet de Gran Tamaño |

| Jet de Tamaño Mediano | ||

| Jet Ligero | ||

| Aeronaves de Pistón y Turbohélice | ||

| Helicópteros Comerciales | ||

| Aviación Militar | Aeronaves de Ala Fija | Aeronaves de Combate |

| Aeronaves Multifunción | ||

| Aeronaves de Transporte | ||

| Aeronaves de Entrenamiento | ||

| Aeronaves de Ala Rotatoria | Helicóptero Multimisión | |

| Helicóptero de Transporte | ||

| Otros | ||

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Otros |

| Operadores Civiles y Comerciales |

| Organismos Gubernamentales y de Defensa |

| Propietarios de Aviación Empresarial y General |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Pasajeros | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación General | Jets de Negocios | Jet de Gran Tamaño | |

| Jet de Tamaño Mediano | |||

| Jet Ligero | |||

| Aeronaves de Pistón y Turbohélice | |||

| Helicópteros Comerciales | |||

| Aviación Militar | Aeronaves de Ala Fija | Aeronaves de Combate | |

| Aeronaves Multifunción | |||

| Aeronaves de Transporte | |||

| Aeronaves de Entrenamiento | |||

| Aeronaves de Ala Rotatoria | Helicóptero Multimisión | ||

| Helicóptero de Transporte | |||

| Otros | |||

| Por Tecnología de Propulsión | Turbohélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Otros | |||

| Por Usuario Final | Operadores Civiles y Comerciales | ||

| Organismos Gubernamentales y de Defensa | |||

| Propietarios de Aviación Empresarial y General | |||

| Por Geografía | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de aviación en América del Sur?

Se espera que el tamaño del mercado de aviación en América del Sur crezca de USD 11.200 millones en 2025 a USD 11.450 millones en 2026, y se proyecta que alcance USD 12.540 millones en 2031, con una CAGR del 1,84% durante 2026-2031.

¿Qué segmentos de aeronaves y motores lideran el mercado de aviación en América del Sur?

La aviación comercial lidera por tipo de aeronave y los motores turbofán tienen la mayor participación por propulsión, respaldados por el dominio de las flotas de pasillo único en las distancias de etapa regionales.

¿Dónde se encuentran las oportunidades geográficas más sólidas dentro de América del Sur?

Brasil sigue siendo el mayor mercado, mientras que Colombia muestra las perspectivas de crecimiento más rápidas respaldadas por el desarrollo de hubs y la expansión de la red en rutas domésticas e intrarregionales.

¿Cómo están dando forma la tecnología y los datos a la ventaja competitiva en la región?

El mantenimiento predictivo, los datos de vuelo en tiempo real y los estándares de datos de carga mejoran la fiabilidad, reducen los costos y aceleran los flujos transfronterizos, fortaleciendo el desempeño de los operadores.

¿Cuáles son las principales restricciones al crecimiento hasta 2031?

La volatilidad cambiaria, los planes de flota cautelosos tras la reestructuración y la disponibilidad limitada de combustible de aviación sostenible son los principales frenos, con brechas de costo y escala que retrasan los plazos de descarbonización.

¿Cómo está evolucionando la aviación empresarial en América del Sur?

Las mejoras de conectividad y los modelos fraccionados están ampliando el acceso y mejorando la utilización, reforzando el crecimiento por encima del mercado para las operaciones corporativas y de misión en toda la región.

Última actualización de la página el: