Tamaño y Participación del Mercado de Vehículos Eléctricos de Alto Rendimiento Automotriz de América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

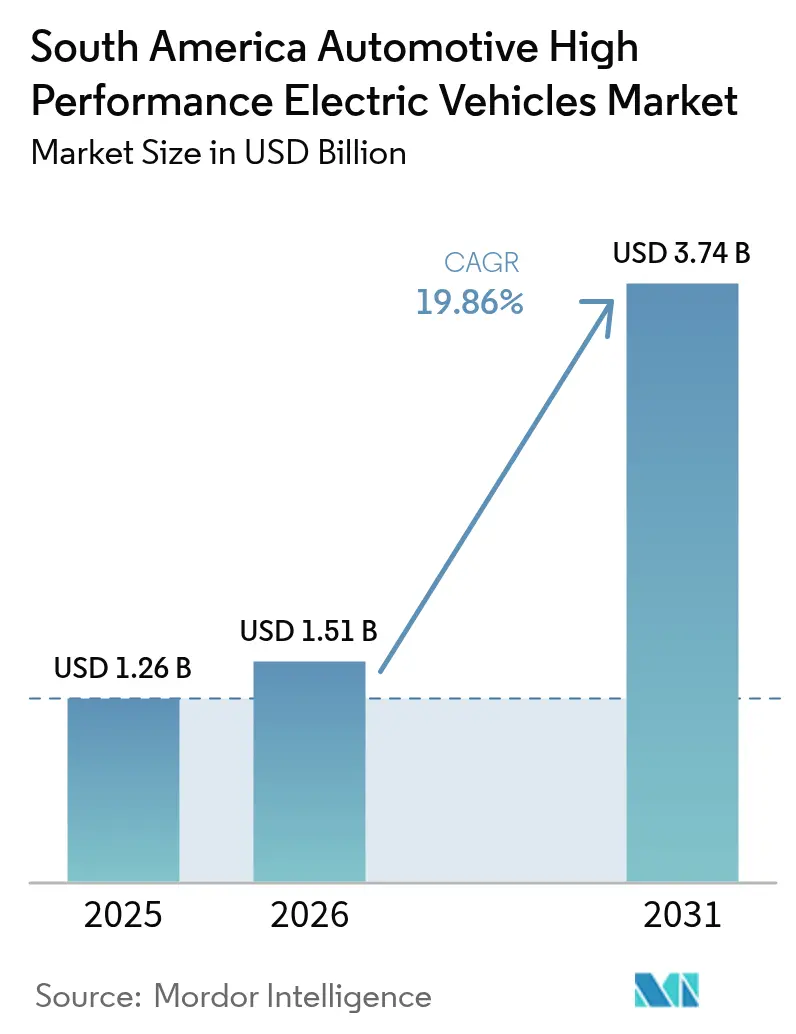

| Tamaño del mercado en el año base (2025) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Alto Rendimiento Automotriz de América del Sur por Mordor Intelligence

El tamaño del mercado de vehículos eléctricos de alto rendimiento automotriz de América del Sur fue valorado en USD 1.260 millones en 2025 y se estima que crecerá desde USD 1.510 millones en 2026 hasta alcanzar USD 3.740 millones en 2031, a una CAGR del 19,86% durante el período de pronóstico (2026-2031). Esta expansión sostenida refleja varias fuerzas interrelacionadas, entre ellas la entrada agresiva de fabricantes de equipos originales chinos, los compromisos de localización a gran escala de los fabricantes establecidos y la integración de la cadena de suministro regional anclada en el triángulo del litio. Los vehículos de pasajeros dominan el volumen de ventas, aunque las flotas comerciales ligeras se aceleran más rápido a medida que los operadores de entrega de última milla buscan ahorros en costos operativos. La tradición del combustible flexible mantiene a los híbridos enchufables en el liderazgo actual, pero la adopción de vehículos eléctricos de batería está creciendo rápidamente a medida que se despliegan corredores de corriente continua públicos y mejora la paridad precio-rendimiento. La política sigue siendo un arma de doble filo: el programa MOVER de Brasil recompensa los vehículos de bajas emisiones incluso cuando el lobby del etanol frena los incentivos plenos para vehículos eléctricos de batería, creando un campo de juego matizado para fabricantes e inversores.

Conclusiones Clave del Informe

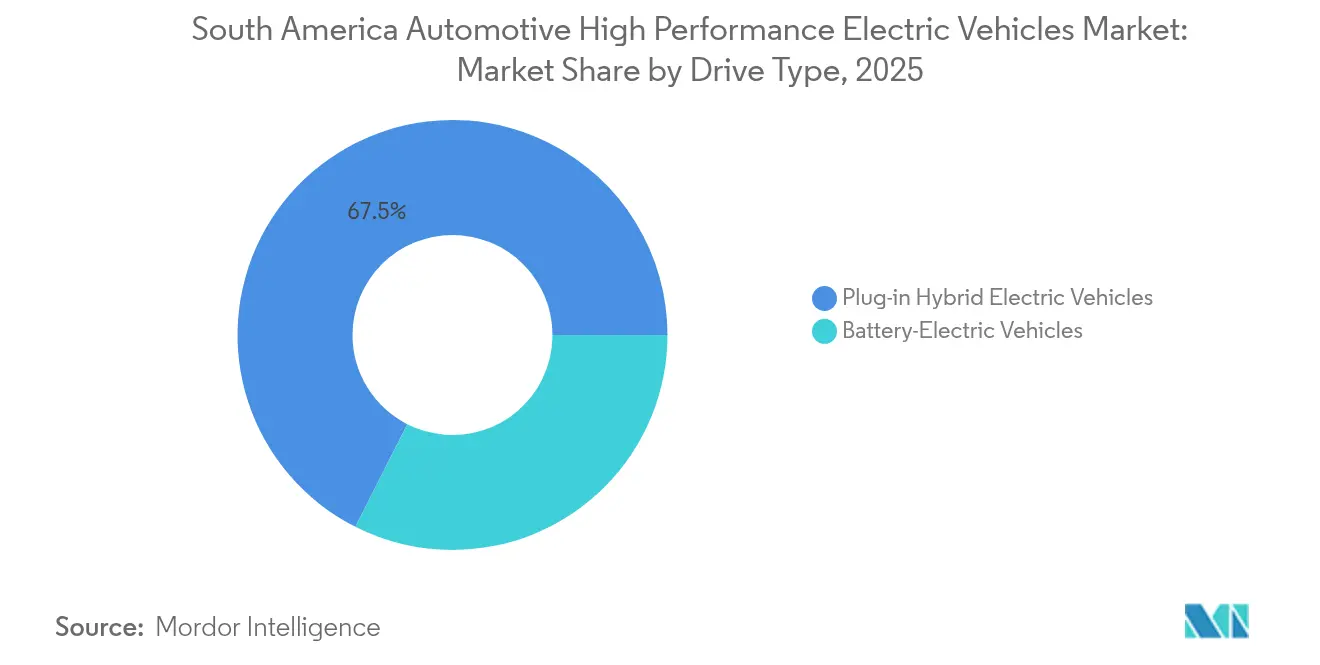

- Por tipo de tracción, los híbridos enchufables lideraron con el 67,54% de la participación del mercado de vehículos eléctricos de América del Sur en 2025, mientras que se proyecta que los vehículos eléctricos de batería se expandan a una CAGR del 17,91% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 85,76% del tamaño del mercado de vehículos eléctricos de América del Sur en 2025, mientras que los vehículos comerciales ligeros avanzan a una CAGR del 19,05% hasta 2031.

- Por potencia máxima de salida, el segmento de 201-400 kW capturó el 55,68% de la participación del tamaño del mercado de vehículos eléctricos de América del Sur en 2025; los sistemas por encima de 400 kW están proyectados para crecer a una CAGR del 16,74%.

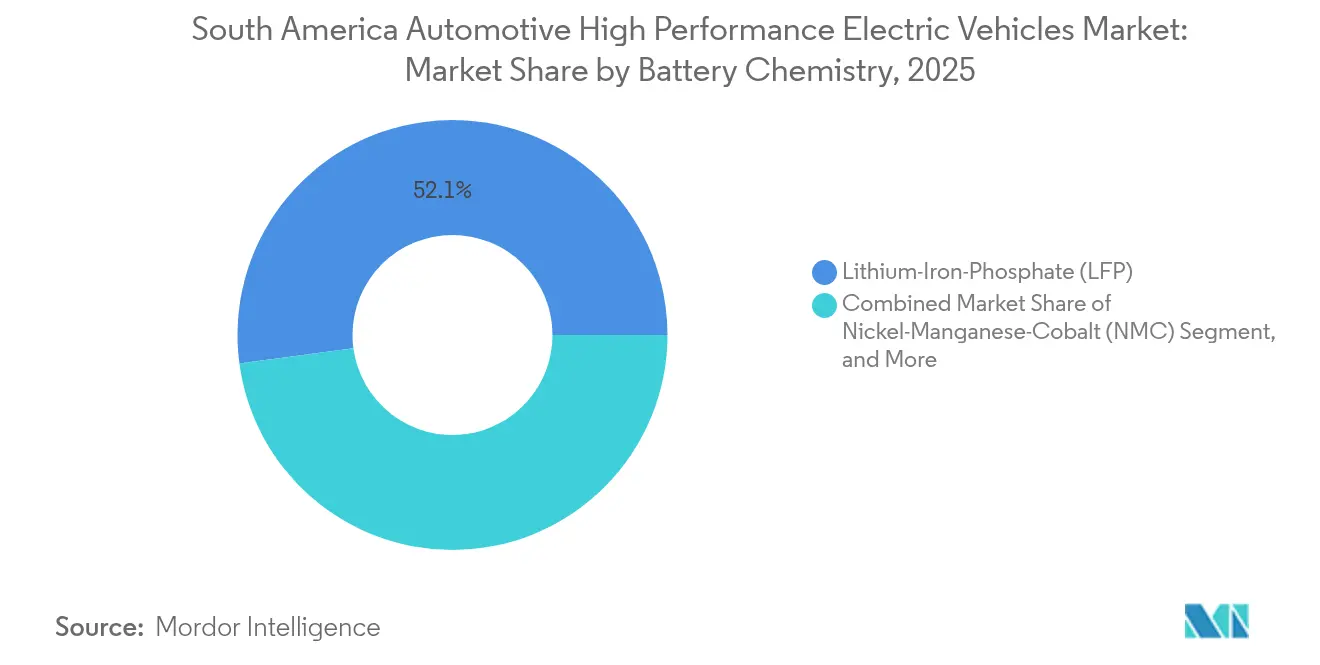

- Por química de batería, el litio hierro fosfato mantuvo el 52,12% de la participación del tamaño del mercado de vehículos eléctricos de América del Sur en 2025, mientras que las baterías de níquel manganeso cobalto registran la CAGR más rápida del 21,01%.

- Por banda de precio, los modelos por debajo de USD 50.000 comandaron el 57,54% de la participación del tamaño del mercado de vehículos eléctricos de América del Sur en 2025; el segmento de USD 50.001-75.000 está creciendo a una CAGR del 16,32%.

- Por geografía, Brasil controló el 65,02% de la participación del mercado de vehículos eléctricos de América del Sur en 2025, mientras que se pronostica que Uruguay registre la CAGR más rápida del 19,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Eléctricos de Alto Rendimiento Automotriz de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración de las Cadenas de Suministro del Triángulo del Litio en las Fabricaciones Regionales de Vehículos Eléctricos de Batería | +4.1% | Producción en Chile, Argentina y Bolivia; ensamblaje en Brasil | Largo plazo (≥ 4 años) |

| Expansión Rápida de Corredores Públicos de Carga Rápida en Corriente Continua | +3.2% | Mercados principales: Brasil, Chile y Argentina | Mediano plazo (2-4 años) |

| Competidores Chinos de Alto Valor Cerrando la Brecha Precio-Rendimiento | +3.7% | Brasil, Argentina y Chile con expansión regional | Mediano plazo (2-4 años) |

| Aumento de las Importaciones de Vehículos Eléctricos de Alto Rendimiento Favorecidas por las Exenciones Arancelarias del Mercosur | +2.8% | Brasil, Argentina y Uruguay con efecto secundario en Paraguay | Corto plazo (≤ 2 años) |

| Localización de Fabricantes de Equipos Originales - Por Ejemplo, Línea de Híbridos Enchufables de BMW en Araquari | +2.1% | Centro de fabricación en Brasil, exportaciones regionales | Largo plazo (≥ 4 años) |

| Marketing de Automovilismo de Prestigio (Récords de Vuelta de Vehículos Eléctricos en Interlagos) | +1.4% | Brasil como mercado principal, Argentina como mercado secundario | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión Rápida de Corredores Públicos de Carga Rápida en Corriente Continua

Brasil tiene como objetivo 150.000 cargadores para 2035, lo que requiere USD 2.500 millones y señala el compromiso estatal para eliminar la ansiedad por la autonomía.[1]"Brasil establece el objetivo de 150.000 cargadores para vehículos eléctricos," T&D World, T&D World Editors, tdworld.com Los electrocentros de Curitiba gestionan las cargas de energía de forma dinámica, ilustrando cómo el software optimiza la interacción con la red y mantiene los costos de despliegue bajo control. BYD y Raízen Power co-instalaron estaciones que aprovechan la red renovable al 85% de Brasil, otorgando al mercado de vehículos eléctricos de América del Sur una narrativa de sostenibilidad única. Uruguay complementa este impulso con 240 cargadores —el 40% de ellos rápidos— financiados por Evergo y Ventus, demostrando que las economías más pequeñas pueden alcanzar una cobertura casi nacional rápidamente. Chile ancla su despliegue en flotas de autobuses eléctricos de rápido crecimiento, convirtiendo la contratación pública en un catalizador para las redes de uso privado.

Aumento de las Importaciones de Vehículos Eléctricos de Alto Rendimiento Favorecidas por las Exenciones Arancelarias del Mercosur

La Resolución 97/2018 de Brasil redujo temporalmente los aranceles de importación del 35% a cero, lo que permitió a los fabricantes de equipos originales chinos capturar el 92% de las importaciones de vehículos eléctricos de batería de 2023 e inundar los salones de ventas con modelos de alta especificación a precios atractivos. Argentina extendió un tratamiento similar para 2025, ampliando la ventana regional para ventas libres de aranceles. Los fabricantes se apresuraron a preposicionar 7.000 unidades antes de la reinstauración gradual de aranceles en Brasil, que alcanzará el 35% en 2026. Durante 2024, las importaciones de vehículos eléctricos de alto rendimiento de Brasil aumentaron un 229%, confirmando la demanda reprimida una vez que caen las barreras fiscales. La fase de exención prepara las expectativas de los consumidores para productos de próxima generación y presiona a los fabricantes establecidos a localizar la producción antes que después.

Localización de Fabricantes de Equipos Originales – Línea de Híbridos Enchufables de BMW en Araquari

BMW invertirá USD 200 millones para reconvertir su planta de Santa Catarina para híbridos enchufables en 2025, mostrando cómo las marcas establecidas contrarrestarán las importaciones de bajo costo con contenido local y arquitecturas híbridas adecuadas para la mezcla de etanol.[2]"BMW invertirá USD 200 millones en la planta de Araquari," SteelOrbis, steelorbis.com El programa Amarok de Volkswagen por USD 580 millones en Argentina sigue un camino similar, equilibrando los objetivos de exportación con las normas del Mercosur. Great Wall Motor está migrando de kits de ensamblaje completamente desmontado a un 60% de piezas locales para 2028, adoptando los manuales de localización de los fabricantes establecidos mientras mantiene la escala de la cadena de suministro de China. La localización fomenta la transferencia de tecnología: las primeras calibraciones de híbridos enchufables con combustible flexible de BMW están diseñadas específicamente para los ciclos de altitud y temperatura de Brasil. La expansión de Toyota en Sorocaba a 100.000 híbridos anuales demuestra cómo la localización sustenta el control de costos y la alineación regulatoria.[3]"Great Wall acelera localização no Brasil," Valor Econômico, valor.globo.com

Marketing de Automovilismo de Prestigio (Récords de Vuelta de Vehículos Eléctricos en Interlagos)

La apertura de la temporada 2025/26 de la Fórmula E en São Paulo ofrece un escenario de alto perfil para mostrar el rendimiento eléctrico a un público aficionado al automovilismo. Los espectadores sudamericanos valoran la aceleración y el manejo, y los intentos de récord de vuelta en vivo pueden transformar las percepciones que persisten desde los vehículos eléctricos de primera generación. BYD programa eventos de días de pista en Interlagos para demostrar que el silencio no significa lentitud, reforzando la credibilidad de la marca más allá de la competitividad en precio. El momento coincide con un aumento del marketing en torno a los modelos fabricados localmente, vinculando el éxito en pista con la oferta en los salones de ventas. La activación en el automovilismo también alimenta los canales de redes sociales regionales, multiplicando la conciencia de marca de manera eficiente en mercados adyacentes como Argentina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Elevados Frente a las Alternativas de Motor de Combustión Interna con Combustible Flexible | -3.4% | Brasil como mercado principal, efecto secundario regional | Corto plazo (≤ 2 años) |

| Lobby del Bioetanol que Retrasa los Incentivos Fiscales para Vehículos Eléctricos de Batería en Brasil | -2.8% | Política nacional de Brasil, influencia del Mercosur | Largo plazo (≥ 4 años) |

| Despliegue Lento de Cargadores Ultrarrápidos de 800 V Fuera de las Capitales | -2.1% | Regiones interiores de Brasil y Argentina | Mediano plazo (2-4 años) |

| Sequías Hidroeléctricas que Generan Preocupaciones sobre la Estabilidad de la Red | -1.9% | Brasil, Ecuador, interconexiones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lobby del Bioetanol que Retrasa los Incentivos Fiscales para Vehículos Eléctricos de Batería en Brasil

La industria de la caña de azúcar produce 35.300 millones de litros anuales y cuenta con un fuerte respaldo del Congreso, lo que hace que los incentivos exclusivos para vehículos eléctricos de batería sean políticamente complicados.[4] "Bioenergia no Brasil 2025," Empresa de Pesquisa Energética (EPE), epe.gov.br Programas como RenovaBio canalizan créditos de descarbonización hacia los biocombustibles, dejando de lado las opciones eléctricas. Petrobras ha destinado USD 2.200 millones para infraestructura de etanol, reforzando las expectativas de demanda a largo plazo. Como resultado, los híbridos que aún consumen combustible líquido obtienen un paso político más fácil que los vehículos eléctricos de batería puros, lo que ralentiza la transición a pesar del aumento de la cobertura de carga.

Sequías Hidroeléctricas que Generan Preocupaciones sobre la Estabilidad de la Red

Las sequías redujeron la presa Coca Codo Sinclair de Ecuador al 30% de su producción en 2024, anticipando riesgos similares para la flota hidroeléctrica de 109 GW de Brasil. La Agencia Internacional de Energía advierte que la capacidad hidroeléctrica de América Latina podría caer un 10% para 2060, poniendo en riesgo la columna vertebral de energía limpia que respalda las afirmaciones de emisiones de los vehículos eléctricos. Las empresas de servicios públicos evalúan la energía solar distribuida y el almacenamiento para compensar la volatilidad, aunque los planificadores de la red siguen siendo cautelosos respecto a las grandes cargas de carga durante las temporadas secas. Esta incertidumbre lleva a algunos operadores de flotas a preferir los híbridos enchufables o las furgonetas de autonomía extendida que pueden operar independientemente de los picos de la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tracción: Los Híbridos Cierran la Brecha de Transición

Los vehículos eléctricos híbridos enchufables mantuvieron el 67,54% de la participación del mercado de vehículos eléctricos de alto rendimiento de América del Sur en 2025, impulsados por las bombas de etanol a nivel nacional de Brasil que ofrecen una seguridad de autonomía sin interrupciones. Los volúmenes de vehículos eléctricos de batería están creciendo a una CAGR del 17,91% a medida que proliferan los cargadores y mejora el costo total de propiedad. Los consumidores evalúan la longitud del viaje y la comodidad de repostaje, optando frecuentemente por los híbridos para la fiabilidad interurbana. El programa de híbridos con combustible flexible de Toyota, ampliado en Sorocaba, demuestra cómo las plataformas globales pueden localizarse para la compatibilidad con el etanol.

El mercado de vehículos eléctricos de alto rendimiento de América del Sur continúa evolucionando a medida que los fabricantes de equipos originales perfeccionan las tecnologías bio-híbridas. Stellantis está asignando parte de su presupuesto de EUR 5.600 millones a trenes de transmisión bio-híbridos que combinan baterías más pequeñas con motores de etanol eficientes, reduciendo el precio de compra mientras recortan el CO₂ del tubo de escape. La cooperación entre Renault y Geely aporta vehículos todoterreno de bajas emisiones construidos sobre arquitecturas chinas rentables, diversificando las opciones en el segmento de precio medio. Las flotas gubernamentales son adoptantes tempranos de vehículos eléctricos de batería puros donde los ciclos de uso urbano predecibles se alinean con la densidad de cargadores, pero los compradores privados se inclinan por los híbridos hasta que la infraestructura alcance la paridad fuera de las capitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

Los automóviles de pasajeros representaron el 85,76% del tamaño del mercado de vehículos eléctricos de alto rendimiento de América del Sur en 2025, anclados por la demanda de uso privado en los centros urbanos de Brasil. Sin embargo, los vehículos comerciales ligeros crecen más rápido a una CAGR del 19,05% porque los operadores de entrega buscan ahorros en combustible y mantenimiento. La carga nocturna en depósito minimiza el tiempo de inactividad y evita las brechas de infraestructura pública, haciendo que la economía sea sencilla para las flotas.

La electrificación de flotas también atrae apoyo político. Perú, Paraguay y Chile canalizan subvenciones de tránsito verde hacia la adquisición de autobuses eléctricos y furgonetas, asegurando pedidos masivos que estabilizan los volúmenes de fábrica. U Power y Ualabee apuntan a 80.000 reemplazos de vehículos de transporte por aplicación utilizando furgonetas de intercambio de batería, ilustrando modelos creativos para vehículos de alta utilización. A medida que la oferta se estabiliza, se prevé la paridad del costo total para los vehículos comerciales antes de 2027, amplificando los volúmenes que alimentan los mercados secundarios de vehículos eléctricos usados y catalizando la adopción privada.

Por Potencia Máxima de Salida: Los Sistemas de Rango Medio Dominan

Los sistemas con una potencia de 201-400 kW capturaron el 55,68% de la participación del tamaño del mercado de vehículos eléctricos de alto rendimiento de América del Sur en 2025, reflejando un equilibrio entre el costo de capital y la velocidad de carga adecuada para el uso mixto urbano-interurbano. Los taxis urbanos, las furgonetas de reparto y los sedanes premium se encuentran dentro de este rango, impulsando la utilización de los cargadores.

Las instalaciones de ultra alta potencia por encima de 400 kW se están expandiendo a una CAGR del 16,74%, aunque siguen estando en gran medida confinadas a los corredores de carga y los centros orientados al lujo donde los plazos de recuperación justifican actualizaciones de red más pesadas. El MCS1200 de ABB demuestra la preparación tecnológica. Sin embargo, los operadores enfrentan largos procesos de permisos y plazos de entrega de transformadores fuera de las megaciudades. Las soluciones domésticas y de lugar de trabajo por debajo de 200 kW persisten para las recargas nocturnas, ocupando un nicho rentable en las residencias multifamiliares.

Por Química de Batería: El Costo Impulsa el Liderazgo del Litio Hierro Fosfato

El litio hierro fosfato mantuvo el 52,12% de la participación en 2025 gracias a la estabilidad térmica en climas tropicales y al menor precio por kWh. Los fabricantes aprovechan el abundante carbonato de litio regional para abastecer las plantas de cátodos de litio hierro fosfato, reduciendo los costos de envío y los aranceles de importación.

Se proyecta que las celdas de níquel manganeso cobalto crezcan a una CAGR del 21,01% a medida que los SUV premium requieren mayor densidad de energía para autonomías de 500 km. Stellantis presentó recientemente un centro de materiales para baterías con sede en Argentina para localizar el refinado de precursores, reduciendo los diferenciales de costo con el litio hierro fosfato. Las químicas avanzadas como el litio hierro fosfato tipo cuchilla o el sodio-ion siguen siendo exploratorias, pero podrían desbloquear objetivos de vehículos todoterreno por debajo de USD 50.000, críticos para la adopción masiva en la industria de vehículos eléctricos de América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: La Asequibilidad Orienta el Volumen

Los modelos por debajo de USD 50.000 representaron el 57,54% del tamaño del mercado de vehículos eléctricos de alto rendimiento de América del Sur en 2025, lo que indica que la percepción de valor rige la adopción temprana. Las exenciones arancelarias de importación han mantenido los precios en los salones de ventas bajo control, aunque los aumentos programados presionarán a los fabricantes de equipos originales a ensamblar localmente.

El segmento de USD 50.001-75.000 registra la CAGR más rápida del 16,32% a medida que los consumidores de clase media ganan poder adquisitivo y buscan SUV de mayor autonomía con asistencia avanzada al conductor. Los segmentos premium por encima de USD 75.000 siguen siendo compras de estilo de vida concentradas en São Paulo, Santiago y Montevideo. Sin embargo, los modelos insignia desempeñan un papel de marca que hace llegar la tecnología a los futuros lanzamientos de gama media, sosteniendo la carrera de características en todos los niveles de equipamiento.

Análisis Geográfico

Brasil sigue siendo el ancla, manteniendo el 65,02% de la participación del mercado de vehículos eléctricos de alto rendimiento de América del Sur en 2025; los fabricantes de automóviles ya han comprometido más de USD 23.000 millones en inversiones de electrificación que abarcan baterías, ensamblaje y alianzas de carga. La ubicuidad del combustible flexible da forma a las estrategias: los híbridos capitalizan las ventajas de la huella de carbono del etanol mientras los vehículos eléctricos de batería puros compiten en ciudades donde los cargadores públicos son más densos. El programa MOVER del gobierno superpone exenciones fiscales sobre los vehículos de bajas emisiones producidos localmente, acelerando los compromisos de fábrica de Hyundai, Toyota y BYD. El aumento de los aranceles sobre las importaciones consolidará aún más las huellas de producción dentro de Brasil, ayudando a estabilizar los precios una vez que expiren los escudos arancelarios.

Argentina ilustra el potencial de alto crecimiento. La abolición de aranceles sobre las importaciones de vehículos eléctricos da a los consumidores acceso inmediato a modelos globales mientras Volkswagen prepara una línea Amarok de USD 580 millones con variantes electrificadas para 2027. Los depósitos de litio del país sustentan las exportaciones de carbonato de grado celular; la adquisición de Arcadium por parte de Rio Tinto inyecta el capital necesario para escalar las refinerías. La volatilidad cambiaria y el riesgo macroeconómico persisten, aunque los recursos renovables de bajo costo y la dotación de materias primas presentan ventajas competitivas que atraen a los fabricantes de equipos originales que buscan integración vertical.

Uruguay, aunque pequeño, lidera en adopción per cápita con 17,4 vehículos eléctricos por cada 10.000 habitantes y se prevé que crezca a una tasa compuesta anual del 19,26% hasta 2031. La inversión privada en puntos de carga ya ha hecho viables la mayoría de las rutas interurbanas. Chile ocupa el siguiente lugar en el índice de preparación, registrando un aumento de ventas del 133% en mayo de 2024 y desplegando la mayor flota de autobuses eléctricos del continente fuera de China. Los mercados secundarios como Colombia y Perú están creciendo desde bases bajas, incentivados por los mandatos de calidad del aire en las capitales congestionadas. Paraguay aprovecha su excedente hidroeléctrico de Itaipú para comercializar autobuses eléctricos ensamblados localmente a sus vecinos, extendiendo la diversidad de la cadena de suministro en todo el bloque.

Panorama Competitivo

La competencia se está fragmentando a medida que los fabricantes de equipos originales chinos erosionan el dominio histórico de los fabricantes establecidos. La estrategia de integración vertical de BYD ofrece control de costos desde la mina hasta el salón de ventas, manteniendo una porción importante del canal de vehículos eléctricos de batería de Brasil. Stellantis contrarresta aprovechando una red multimarca y anunciando 40 modelos electrificados bajo su reserva regional de EUR 5.600 millones. Toyota, centrada en los híbridos, aprovecha su experiencia en etanol, comprometiendo USD 2.000 millones para ampliar la producción de híbridos con combustible flexible que atrae a los compradores sensibles al precio, evitando las paradas de carga de larga distancia.

La lógica estratégica se está bifurcando. Las marcas chinas presionan en innovación de costos y software, lanzando funciones de actualización inalámbrica que fidelizan a los clientes en ecosistemas propietarios. Los fabricantes de equipos originales tradicionales despliegan sinergias de híbridos y biocombustibles, apuntando a diferenciarse a través de la versatilidad del tren de transmisión y la cobertura de posventa establecida. Las asociaciones difuminan los límites: Renault recurre a Geely para plataformas modulares de vehículos eléctricos, mientras que proveedores locales como WEG pivotan hacia motores eléctricos y cargadores para capturar nuevos grupos de valor.

Las carreras armamentísticas tecnológicas se intensifican en torno a las redes de carga y las plantas de baterías. BYD y Raízen promueven paquetes combinados de energía y movilidad vinculados a contratos de electricidad renovable. ABB, Siemens e integradores locales compiten por suministrar cargadores rápidos públicos de 400 kW antes de que las arquitecturas de 800 V escalen. La interoperabilidad del software y los estándares de pago pueden volverse decisivos, haciendo eco de las batallas de telecomunicaciones de décadas anteriores. Por lo tanto, es probable la consolidación, con actores de gran capital adquiriendo especialistas de nicho a medida que el mercado de vehículos eléctricos de América del Sur madura.

Líderes de la Industria de Vehículos Eléctricos de Alto Rendimiento Automotriz de América del Sur

BYD Co. Ltd.

BMW Group

Tesla Inc.

Porsche AG

Volkswagen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BYD ha anunciado un cambio estratégico en su cronograma operativo para su instalación de fabricación en Brasil, que ahora se proyecta estará completamente operativa a finales de 2026. Este ajuste significa que el ambicioso objetivo de producir 150.000 vehículos anuales se pospondrá, reflejando una recalibración de los objetivos de producción de la empresa en respuesta a diversos desafíos.

- Abril de 2025: Renault y Geely han lanzado oficialmente su empresa conjunta en Brasil, anunciando una emocionante asociación que tiene como objetivo remodelar el panorama automotriz en la región. La colaboración facilitará la entrega de vehículos a través de una extensa red de 23 concesionarios cuidadosamente seleccionados, garantizando a los clientes un fácil acceso a esta innovadora gama de productos.

- Diciembre de 2024: U Power y Ualabee formaron una asociación estratégica para introducir una innovadora flota de vehículos eléctricos con intercambio de batería. Su ambicioso objetivo es desplegar un total notable de 100.000 unidades de transporte por aplicación en los próximos tres años, revolucionando el transporte urbano y promoviendo soluciones de movilidad sostenible.

Alcance del Informe del Mercado de Vehículos Eléctricos de Alto Rendimiento Automotriz de América del Sur

El mercado de vehículos eléctricos de alto rendimiento automotriz de América del Sur cubre las últimas tendencias y el desarrollo tecnológico en los vehículos eléctricos de alto rendimiento automotriz, la demanda del tipo de tracción, el tipo de vehículo, el país y la participación de mercado de los principales fabricantes de vehículos eléctricos de alto rendimiento automotriz en América del Sur.

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros y de Uso General |

| Vehículos Comerciales de Mediana y Gran Tonelaje |

| Por debajo de 200 kW |

| 201 - 400 kW |

| Por encima de 400 kW |

| Litio-Hierro-Fosfato (LFP) |

| Níquel-Manganeso-Cobalto (NMC) |

| Níquel-Cobalto-Aluminio (NCA) |

| Prototipo Avanzado de Estado Sólido / Alto Contenido de Silicio |

| Menos de 50.000 |

| 50.001 - 75.000 |

| 75.001 - 100.000 |

| Más de 100.000 |

| Brasil |

| Argentina |

| Chile |

| Perú |

| Colombia |

| Uruguay |

| Resto de América del Sur |

| Por Tipo de Tracción | Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros y de Uso General | |

| Vehículos Comerciales de Mediana y Gran Tonelaje | |

| Por Potencia Máxima de Salida | Por debajo de 200 kW |

| 201 - 400 kW | |

| Por encima de 400 kW | |

| Por Química de Batería | Litio-Hierro-Fosfato (LFP) |

| Níquel-Manganeso-Cobalto (NMC) | |

| Níquel-Cobalto-Aluminio (NCA) | |

| Prototipo Avanzado de Estado Sólido / Alto Contenido de Silicio | |

| Por Banda de Precio (USD) | Menos de 50.000 |

| 50.001 - 75.000 | |

| 75.001 - 100.000 | |

| Más de 100.000 | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Uruguay | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos eléctricos de América del Sur y cuán grande será para 2031?

El mercado vale USD 1.510 millones en 2026 y se proyecta que alcance USD 3.740 millones para 2031, reflejando una CAGR del 19,86%.

¿Qué país tiene la mayor participación y cuál está creciendo más rápido?

Brasil controla el 65,02% de las ventas regionales, mientras que Uruguay registra el mayor crecimiento previsto con una CAGR del 19,26% hasta 2031.

¿Cuál es el factor más importante que impulsa la adopción?

La rápida expansión de los corredores públicos de carga rápida en corriente continua añade aproximadamente 3,2 puntos porcentuales a la CAGR prevista al mejorar la confianza en la autonomía.

¿Por qué los híbridos enchufables dominan la mezcla de ventas actual?

Los híbridos enchufables aprovechan la infraestructura de etanol a nivel nacional de Brasil, ofreciendo a los conductores un repostaje flexible y limitando la ansiedad por la autonomía mientras se despliegan los cargadores.

¿Qué barreras clave siguen frenando la adopción plena de vehículos eléctricos de batería?

Los precios elevados frente a los vehículos de combustión interna con combustible flexible, el lento despliegue de cargadores ultrarrápidos de 800 V fuera de las capitales y el fuerte lobby del bioetanol frenan el impulso de los vehículos eléctricos de batería a corto plazo.

Última actualización de la página el: