Tamaño y Participación del Mercado de Gestión de Residuos en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

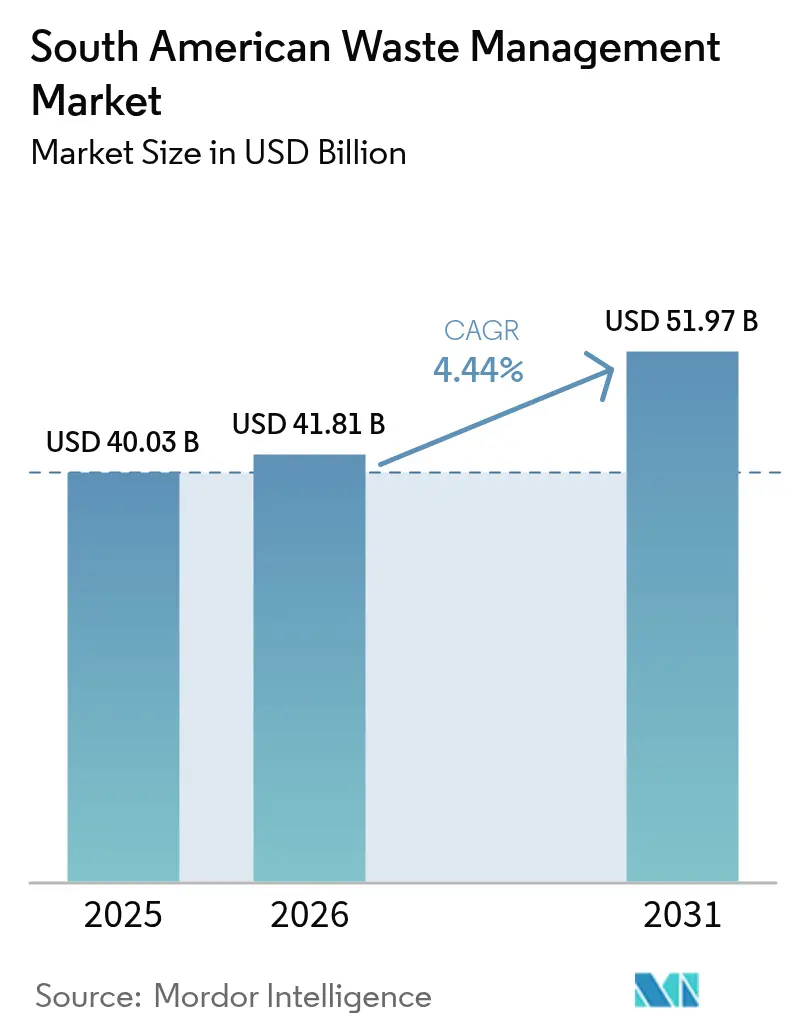

| Tamaño del mercado en el año base (2025) | 40.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos en América del Sur por Mordor Intelligence

El tamaño del Mercado de Gestión de Residuos en América del Sur se valoró en 40,03 mil millones de USD en 2025 y se estima que crecerá desde 41,81 mil millones de USD en 2026 hasta alcanzar los 51,97 mil millones de USD en 2031, a una CAGR del 4,44% durante el período de previsión (2026-2031). Los cambios regulatorios hacia modelos de economía circular, más claramente las leyes de Responsabilidad Extendida del Productor (REP) en Brasil, Chile y Colombia, están desviando el capital de los vertederos tradicionales hacia instalaciones de compostaje, recuperación de materiales y activos de valorización energética de residuos. Las iniciativas de financiamiento climático posteriores a la COP30 están ampliando la cartera de proyectos, con Eco Invest Brasil recaudando por sí solo 13,5 mil millones de USD para infraestructura alineada con el clima. Los compromisos corporativos de cero residuos en minería y agroindustria están incrementando la demanda de reciclaje de flujos industriales, mientras que la optimización de rutas impulsada por inteligencia artificial está reduciendo los costos operativos de recolección entre un 12% y un 18% y acortando los períodos de recuperación de la inversión en nuevas flotas. Persisten barreras significativas, entre ellas las arraigadas redes informales de recolección que aún controlan el 40% de los flujos municipales de Lima y la volatilidad de los precios de los créditos de carbono, que complica el financiamiento del biometano y la valorización energética de residuos.

Conclusiones Clave del Informe

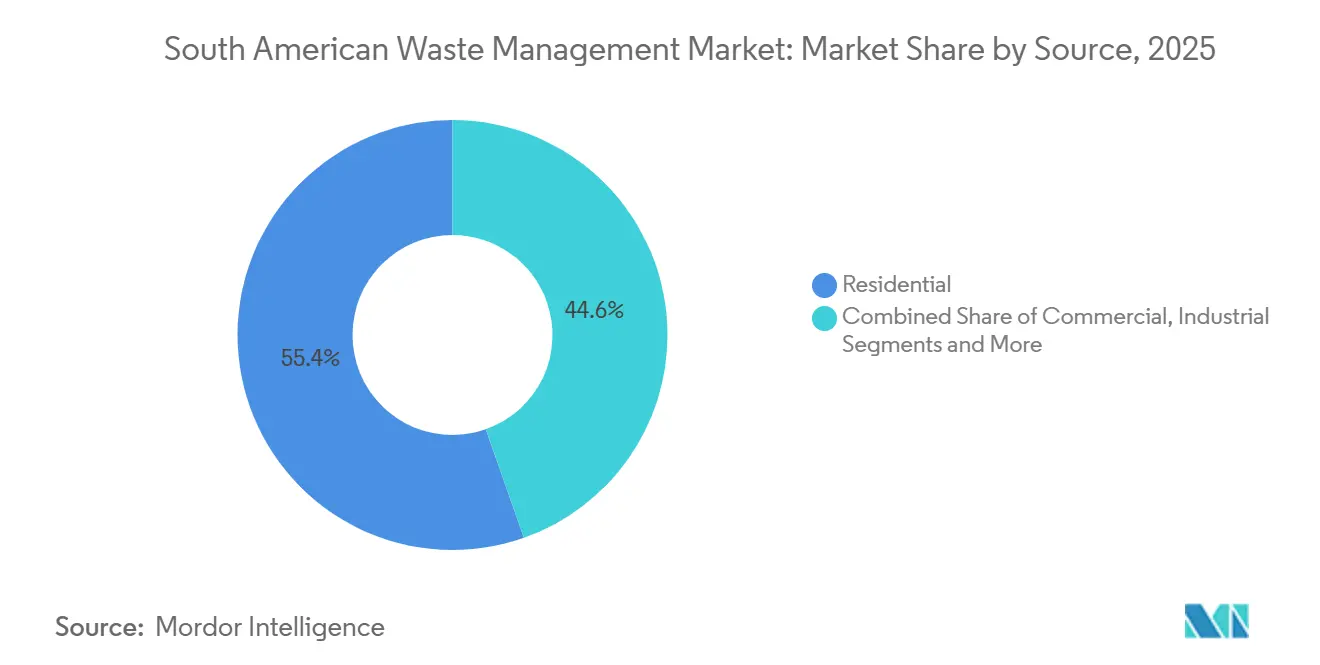

- Por fuente, los residuos residenciales lideraron con el 55,39% de la cuota del Mercado de Gestión de Residuos en América del Sur en 2025, mientras que se prevé que los residuos comerciales se expandan a una CAGR del 6,19% hasta 2031.

- Por tipo de servicio, la disposición y el tratamiento capturaron el 48,49% de la cuota del tamaño del Mercado de Gestión de Residuos en América del Sur en 2025, mientras que se proyecta que el reciclaje y la recuperación de recursos avancen a una CAGR del 6,29% hasta 2031.

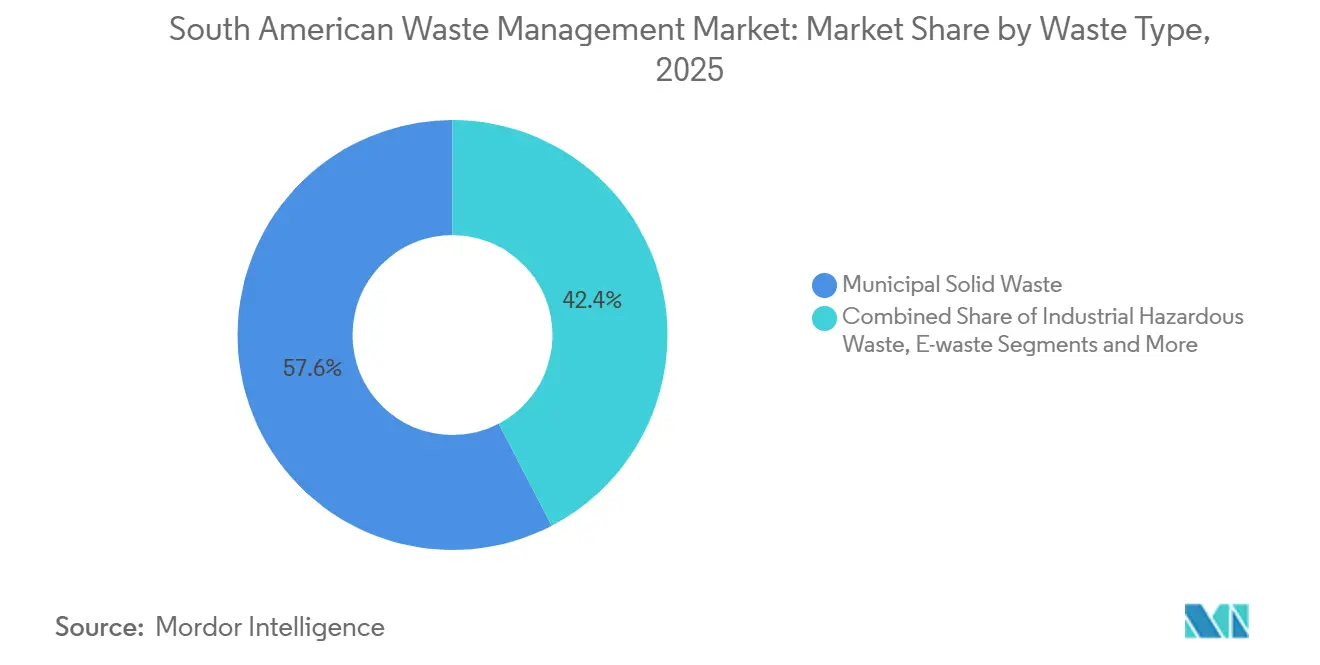

- Por tipo de residuo, los residuos sólidos municipales dominaron con el 57,63% de la cuota del Mercado de Gestión de Residuos en América del Sur en 2025, y los residuos electrónicos representan el flujo de mayor crecimiento, con un aumento a una CAGR del 5,08% hasta 2031.

- Por geografía, Brasil concentró el 47,19% del tamaño del Mercado de Gestión de Residuos en América del Sur en 2025, y Colombia está proyectada para crecer más rápidamente a una CAGR del 5,15% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Residuos en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación de la Responsabilidad Extendida del Productor en Brasil, Chile y Colombia | +1.2% | Brasil (nacional), Chile (nacional), Colombia (Bogotá, Medellín, Cali) | Mediano plazo (2-4 años) |

| Inversión extranjera post-COP30 en infraestructura de economía circular | +0.9% | Brasil (estados amazónicos, São Paulo, Río de Janeiro), con efecto expansivo hacia Colombia y Perú | Mediano plazo (2-4 años) |

| Prohibiciones urbanas de orgánicos en vertederos que estimulan el compostaje y la conversión de residuos en energía | +0.8% | Brasil (São Paulo, Belém, Curitiba), Chile (Santiago), Argentina (Buenos Aires) | Corto plazo (≤ 2 años) |

| Objetivos corporativos de cero residuos en minería y agroindustria | +0.6% | Chile (cinturón cuprífero), Brasil (Minas Gerais, Pará), Perú (Arequipa, Cajamarca) | Largo plazo (≥ 4 años) |

| Corredores de reciclaje de baterías de iones de litio en el Triángulo del Litio | +0.5% | Argentina (Catamarca, Jujuy), Chile (Atacama), Bolivia (Potosí) | Largo plazo (≥ 4 años) |

| Optimización de rutas mediante inteligencia artificial e IoT que reduce el OPEX de recolección | +0.4% | Brasil (São Paulo, Río de Janeiro), Chile (Santiago), Colombia (Bogotá) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Implementación de la Responsabilidad Extendida del Productor en Brasil, Chile y Colombia

El Decreto 12.688 de Brasil obliga a recuperar el 32% de los envases plásticos para 2026 y exige un contenido reciclado del 22%, lo que compele a los propietarios de marcas a financiar sistemas de logística inversa.[1]Gobierno de Brasil, "Decreto 12.688/2024," gov.br La Ley 20.920 de Chile ha estado plenamente operativa desde 2023, mientras que la Resolución 1407 de Colombia aún está construyendo organizaciones de responsabilidad del productor, dejando una brecha de integración de dos años. Los actores regionales que pueden navegar múltiples regímenes de cumplimiento disfrutan de ventajas de primer movimiento en contratos de clasificación. El programa de inversión pública de Brasil ha asignado USD 126 millones para formalizar cooperativas de recolectores de residuos, reduciendo los conflictos de acceso a rutas. El impacto a mediano plazo de la REP se deriva del desfase entre la recaudación de tarifas y la implementación de infraestructura.

Inversión Extranjera Post-COP30 en Infraestructura de Economía Circular

El papel de Belém como sede de la COP30 desbloqueó una subvención de USD 10 millones del Global Methane Hub para una planta municipal de compostaje, ilustrando cómo la diplomacia climática redirige el financiamiento hacia activos de gestión de residuos. Eco Invest Brasil movilizó USD 13.500 millones para digestores anaeróbicos e instalaciones de recuperación de materiales, complementados por un compromiso de USD 432 millones del BNDES para proyectos en São Paulo. Los nuevos inversores favorecen el biometano, que también genera certificados de descarbonización CBIO, aunque las fluctuaciones en el precio de los certificados tras los incumplimientos de 2023 introducen incertidumbre. Con un ciclo de construcción típico de 2 a 4 años, estos fondos se traducen en un crecimiento de capacidad a mediados de la década en los estados amazónicos de Brasil y los mercados andinos adyacentes.

Prohibiciones Urbanas de Orgánicos en Vertederos que Estimulan el Compostaje y la Conversión de Residuos en Energía

Ciudades como São Paulo, Belém y Curitiba han promulgado mandatos de desvío de orgánicos, obligando a los planificadores municipales a adquirir capacidad de compostaje o contratar digestores anaeróbicos privados. HAM Chile y Lipigas inauguraron la primera planta de bio-GNL de América del Sur en 2025, convirtiendo orgánicos de la industria porcina en biometano licuado. Natura y Ultragaz siguieron con una unidad de biometano in situ que suministra el 45% de la energía de la fábrica. Dado que las prohibiciones se activan con la firma de la ordenanza, los pedidos de camiones y equipos se realizan en cuestión de meses, lo que otorga al impulsor un efecto a corto plazo, aunque los proyectos de conversión de residuos en energía requieren tres años de tramitación de permisos.

Objetivos Corporativos de Cero Residuos en Minería y Agroindustria

Codelco recuperó el 49,4% de los residuos no peligrosos en 2024, incluidas 5.835 toneladas de neumáticos, mientras que Vale reprocesó 12,7 millones de toneladas de relaves para obtener materiales comercializables. El escrutinio de los inversores y las normas más estrictas sobre presas de relaves incentivan programas similares en el cinturón cuprífero de Chile y en Minas Gerais, Brasil. El proyecto piloto de Anglo American en Brasil convierte residuos mineros en bloques de pavimentación, señalando aplicaciones circulares comercializables. Los exportadores agroindustriales están añadiendo digestores para cumplir con préstamos vinculados a criterios ESG. Las reconversiones y los acuerdos de compra de producción desplazan el beneficio hacia el horizonte de largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes de recolección informal arraigadas | -0.7% | Perú (Lima, Arequipa), Colombia (Bogotá, Medellín), Brasil (favelas en Río de Janeiro, São Paulo) | Mediano plazo (2-4 años) |

| Austeridad fiscal que limita el CAPEX municipal | -0.5% | Argentina (nacional), Brasil (estados del Nordeste), Perú (ciudades secundarias) | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de créditos de carbono que debilita el financiamiento de la conversión de residuos en energía | -0.4% | Brasil (nacional, concentrado en São Paulo, Río de Janeiro, Minas Gerais), con efecto expansivo hacia Chile y Colombia | Mediano plazo (2-4 años) |

| El vertido transfronterizo de residuos electrónicos sobrecarga la capacidad de fiscalización | -0.3% | Perú (puerto de Callao), Chile (puertos de Valparaíso y San Antonio), Argentina (Buenos Aires, fronteras terrestres con Paraguay) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Redes de Recolección Informal Arraigadas

Los recolectores informales gestionan el 40% de los residuos de Lima, perturbando las rutas planificadas y reduciendo las cargas de los transportistas contratados.[2]PNUMA, "Sector Informal de Residuos en América Latina," unep.org Los 15.000 recolectores de Bogotá gozan de derechos de acceso protegidos por los tribunales, lo que complica las negociaciones tarifarias y las métricas de calidad del servicio. Brasil destinó USD 126 millones para integrar cooperativas, aunque la adopción varía: São Paulo firmó contratos plurianuales, mientras que los grupos de las favelas de Río de Janeiro permanecen fuera de los circuitos de REP. La restricción pesa sobre el mercado hasta que los acuerdos cooperativos, la capacitación y las mejoras en los estándares de contenedores maduren, lo que generalmente toma entre 30 y 36 meses.

Austeridad Fiscal que Limita el CAPEX Municipal

Los techos de servicio de deuda de Argentina congelaron los presupuestos de electrificación de flotas en 2024 y postergaron los cierres de vertederos al siguiente ciclo fiscal. Los estados del Nordeste de Brasil, donde el PIB per cápita es un 40% inferior al del Sudeste, tienen dificultades para cumplir los requisitos de cofinanciamiento de los préstamos del BNDES, lo que ralentiza la construcción de rellenos sanitarios. Las ciudades secundarias de Perú carecen de ingresos fiscales para nuevas estaciones de transferencia, lo que las obliga a depender de camiones diésel obsoletos con un 20% de tiempo de inactividad. Dado que las congelaciones del CAPEX detienen inmediatamente los pedidos de equipos, el impacto negativo se manifiesta a corto plazo, aunque las leyes de REP financiadas por los productores en Buenos Aires compensan parcialmente la restricción al trasladar los costos a los propietarios de marcas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Dominio Residencial frente a Aceleración Comercial

Los generadores residenciales aportaron el 55,39% de la cuota del Mercado de Gestión de Residuos en América del Sur en 2025, ya que metrópolis densamente pobladas como São Paulo, Buenos Aires y Bogotá llenaron las rutas de recolección domiciliaria con residuos sólidos municipales. Sin embargo, los flujos comerciales están en camino de alcanzar una CAGR del 6,19% hasta 2031, la más alta entre todas las fuentes, impulsados por la densificación del comercio minorista y las oficinas en Medellín, Curitiba y Guayaquil, y por los mandatos de segregación ahora incorporados en los contratos de arrendamiento de locales comerciales. Los centros logísticos de Responsabilidad Extendida del Productor dentro de supermercados y centros comerciales están canalizando cartón y plásticos directamente hacia las organizaciones de responsabilidad del productor, reduciendo las distancias de transporte y aumentando los precios de los fardos hasta en un 15%. Los actores industriales incrementan el volumen de forma más gradual a medida que la minería y la agroindustria adoptan objetivos de ciclo cerrado; Vale, por ejemplo, recuperó 12,7 millones de toneladas de material de residuos con valor añadido en 2024.

El rápido ascenso del segmento comercial recalibra el cálculo del tamaño del Mercado de Gestión de Residuos en América del Sur para los transportistas que durante mucho tiempo priorizaron la densidad residencial puerta a puerta. Los contratos de franquicia en ciudades de segundo nivel se están relicitando con puntuaciones más altas para vehículos de recolección con separación en origen y quioscos de devolución en el punto de venta. Dado que los recolectores informales históricamente controlaban el cartón alrededor de los mercados de productos frescos, los nuevos concesionarios están pagando a las cooperativas para que suministren fardos a los clasificadores de Responsabilidad Extendida del Productor, una señal temprana de coexistencia. Los yacimientos mineros en el cinturón cuprífero chileno y en Minas Gerais, Brasil, licitan cada vez más a recicladores especializados para neumáticos de desecho y tambores de reactivos, consolidando un flujo de ingresos de nivel industrial que conlleva márgenes superiores al promedio y sirve de cobertura frente a la presión de las tarifas de vertedero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Reciclaje Gana Terreno frente al Liderazgo Histórico de la Disposición

La disposición y el tratamiento mantuvieron el 48,49% de la cuota del Mercado de Gestión de Residuos en América del Sur en 2025, respaldados por más de 3.000 vertederos activos que aún aceptan residuos orgánicos a pesar de las próximas prohibiciones. Sin embargo, el reciclaje y la recuperación de recursos se perfilan para una CAGR del 6,29%, la más rápida del sector, a medida que los fondos de Responsabilidad Extendida del Productor desbloquean mejoras en las líneas de clasificación y corredores de baterías en todo el Triángulo del Litio. La recolección y el transporte, el servicio de acceso, se están volviendo más inteligentes: el UTM Leste de São Paulo empleará despacho con inteligencia artificial y clasificadores ópticos para elevar los rendimientos de recuperación al 87% desde el actual 32% de la ciudad. Los operadores de vertederos compensan la pérdida de tonelaje extrayendo biogás; el CTR Paulínia de Estre inyecta 5,5 MW a la red eléctrica, amortiguando la compresión de las tarifas de disposición.

Los proyectos de reciclaje son ahora de gran envergadura: la planta de reciclaje de baterías de Ascend Elements por valor de 1.000 millones de USD en Argentina procesará 30.000 toneladas de celdas usadas anualmente, suficiente para suministrar material catódico para 250.000 nuevos paquetes de baterías para vehículos eléctricos. Las plantas de bio-GNL, como la unidad HAM Chile de 2025, convierten residuos orgánicos en combustible, asegurando contratos de suministro con flotas de transporte de larga distancia que buscan descarbonizarse. Los servicios de consultoría y auditoría, aunque aún son un nicho, crecen a medida que los municipios buscan la certificación ISO 14001 para las estaciones de transferencia con el fin de asegurar financiamiento multilateral. La expansión del tamaño del Mercado de Gestión de Residuos en América del Sur en este segmento depende de la rapidez con que los responsables de políticas internalicen las externalidades en las tarifas de vertedero, orientando los flujos de residuos hacia canales de recuperación de mayor margen.

Por Tipo de Residuo: Los Residuos Electrónicos Superan a los Residuos Sólidos Municipales

Los residuos sólidos municipales mantuvieron el 57,63% de la cuota del tonelaje total en 2025, pero la fracción electrónica avanza a una CAGR del 5,08%, impulsada por la renovación de teléfonos inteligentes y los programas de actualización de electrodomésticos. La Ley 20.920 de Chile y la Ley de Responsabilidad Extendida del Productor de Buenos Aires 6.407 de 2024 obligan a los productores a financiar puntos de recolección en centros comerciales, tiendas de electrónica y depósitos municipales, creando materia prima predecible para los recicladores. Dado que las tarjetas de circuito impreso contienen hasta 7.000 USD en metales preciosos por tonelada, los refinadores en Atacama y Jujuy pujan de forma agresiva, respaldando pagos de recuperación más elevados.

Los residuos médicos crecen en línea con la expansión hospitalaria; la adquisición de Serquip por parte de Veolia en 2025 añadió dos incineradoras específicas para el sector sanitario que cumplen con las normas actualizadas sobre dioxinas. Los envases plásticos, aunque son un subconjunto de los residuos sólidos municipales, se monitorean de forma independiente porque el objetivo de recuperación del 32% de Brasil para 2026 los convierte en una prueba de cumplimiento normativo. Los residuos agrícolas siguen siendo un gigante sin explotar: el digestor in situ de Natura demuestra que los procesadores de materias primas pueden reducir los costos energéticos en un 20% valorizando cáscaras y bagazo. En términos netos, la dinámica del tamaño del Mercado de Gestión de Residuos en América del Sur se está inclinando hacia flujos de residuos especializados donde la presión regulatoria y los precios de las materias primas se intersectan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil retuvo el 47,19% de la cuota del Mercado de Gestión de Residuos en América del Sur en 2025, impulsado por los EcoParques financiados por el BNDES en São Paulo y Río de Janeiro y por la serie de adquisiciones de Veolia que elevó su volumen gestionado a nivel nacional por encima de los 5 millones de toneladas anuales.[3]CADE, "Resolución de Fusión N.° 00254/2025 – Veolia," cade.gov.br Las grandes concesiones urbanas estipulan el control biométrico de asistencia para los conductores de camiones, fomentando la adopción tecnológica que se extiende a los contratistas regionales. El plan de desvío de residuos orgánicos de São Paulo, promulgado en 2025, por sí solo está proyectado para redirigir 3.600 toneladas por día fuera de los vertederos para 2028, catalizando sindicatos privados de compostaje.

Colombia, aunque más pequeña, es el mercado de mayor dinamismo con una CAGR del 5,15% esperada hasta 2031. La Sentencia T-291 de la Corte Constitucional obliga a Bogotá a integrar a más de 15.000 recolectores informales en rutas formales, garantizando derechos sobre los materiales e impulsando la inversión cooperativa en enfardadoras y básculas puente. La Resolución 1407 introduce tarifas de Responsabilidad Extendida del Productor para envases que promediaron 22 USD por tonelada en las fases piloto, financiando nuevas instalaciones de recuperación de materiales en Medellín y Cali. Dado que los ingresos de la Responsabilidad Extendida del Productor se depositan en fondos fiduciarios, los prestamistas ofrecen deuda de proyecto más barata, acelerando los plazos de infraestructura en comparación con los municipios dependientes de subvenciones en otros lugares.

El ajuste fiscal de Argentina recortó los presupuestos de capital municipal; sin embargo, la ley de Responsabilidad Extendida del Productor de Buenos Aires traslada los costos a los propietarios de marcas y establece recargos sobre vertederos que aumentarán a 34 USD por tonelada para 2028, el doble del promedio actual. Chile se beneficia de un régimen de Responsabilidad Extendida del Productor ya maduro; MetroRail de Santiago firmó un acuerdo de cinco años para comprar combustible derivado de residuos, creando certeza en la cadena de valor para los operadores de instalaciones de recuperación de materiales. El Decreto Supremo 016-2024-MINAM de Perú obliga a los vertederos de ciudades secundarias a instalar tratamiento de lixiviados para 2027, pero el cumplimiento a corto plazo depende del cofinanciamiento de bancos de desarrollo. En las naciones más pequeñas de los Andes y el Cono Sur, los fondos extranjeros posteriores a la COP30 están seleccionando oportunidades de biometano y reciclaje de baterías, tejiendo gradualmente una cadena de valor regional que eleva el tamaño del Mercado de Gestión de Residuos en América del Sur por encima de la suma de sus partes nacionales.

Panorama Competitivo

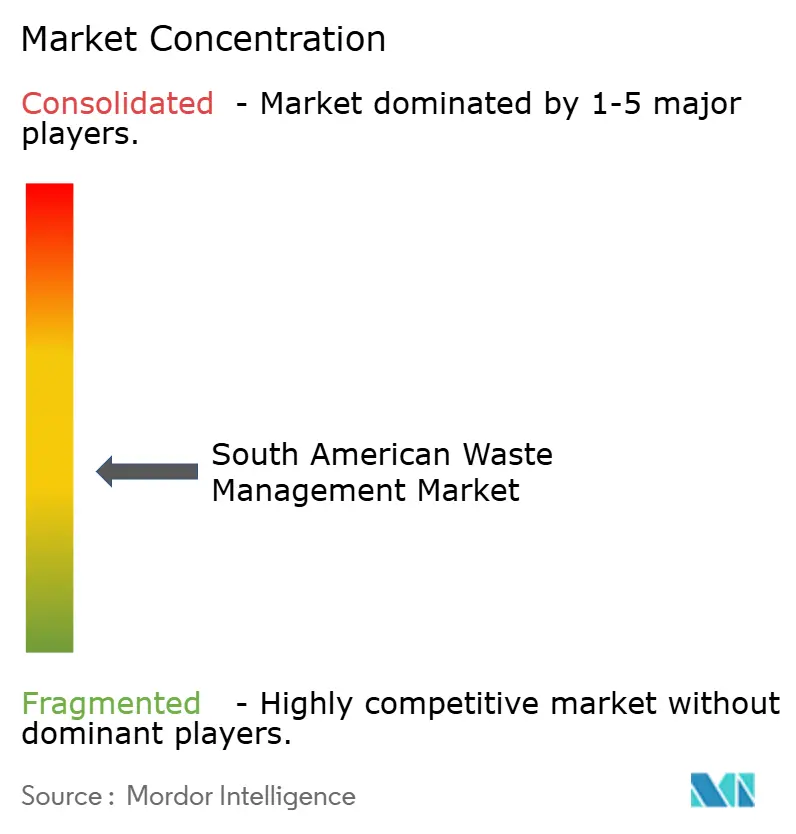

El panorama competitivo está moderadamente fragmentado. Veolia amplió su liderazgo con la adquisición en mayo de 2025 de Alagoas Ambiental y Serquip, añadiendo tres EcoParques y dos incineradoras para el sector sanitario que amplían la cobertura a 80 municipios en el Nordeste de Brasil. La adquisición de Marca Ambiental por parte de Estre en 2024 elevó su presencia a 300 ciudades y consolidó una estrategia de monetización de biogás a través de la planta CTR Paulínia de 7,5 MW. Grupo Solví se apoya en la captura de gas de vertedero para los ingresos base, mientras pilota la programación de rutas con inteligencia artificial en Salvador y Recife.

Los temas estratégicos giran en torno a la integración vertical, desde la recolección domiciliaria hasta la venta de energía, lo que permite la recuperación de costos incluso cuando las tarifas de disposición se estabilizan. Ambipar, que registró 1,24 mil millones de USD en ingresos en 2024, utiliza unidades transfronterizas de respuesta a derrames para ofrecer contratos de residuos peligrosos en corredores mineros. Los actores disruptivos como Ascend Elements y HAM Chile apuntan a nichos de alto crecimiento —metales para baterías y bio-GNL— donde los transportistas tradicionales carecen de conocimiento en procesamiento. Los proveedores de equipos, principalmente europeos, incorporan controles de inteligencia artificial que aumentan las tasas de captura y obtienen bonificaciones vinculadas al desempeño en los contratos de Responsabilidad Extendida del Productor.

Las licitaciones municipales agrupan cada vez más la recolección con cuotas de recuperación, penalizando las ofertas exclusivas de vertedero y favoreciendo a los operadores que poseen plantas de compostaje o digestores. Las cláusulas de integración del sector informal recompensan a los licitantes capaces de subcontratar cooperativas y demostrar métricas de impacto social. Los inversores financieros ven las concesiones de vertederos de activos existentes como inversiones de rendimiento, pero canalizan el capital de crecimiento hacia plataformas de reciclaje y biometano cuyos ingresos se benefician del financiamiento de productores e incentivos de descarbonización. En general, la rivalidad se intensifica, aunque aún deja espacio para que los campeones regionales escalen, manteniendo el Mercado de Gestión de Residuos en América del Sur tanto en disputa como rico en oportunidades.

Líderes de la Industria de Gestión de Residuos en América del Sur

Veolia Latin America

Estre Ambiental

Grupo Solví

Ambipar

Proactiva Medio Ambiente

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: HAM Chile y Lipigas inauguraron la primera planta de bio-GNL de América del Sur en Ñuble, procesando hasta 16.500 m³ de orgánicos por día.

- Mayo de 2025: Veolia completó la adquisición de Alagoas Ambiental y Serquip Tratamentos Resíduos AL, añadiendo tres EcoParques y dos instalaciones sanitarias y elevando el tonelaje gestionado anualmente en un 15%.

- Mayo de 2025: Natura y Ultragaz inauguraron una unidad de biometano en Cajamar que ahora suministra el 45% de la energía de la fábrica y abastece a 28 camiones.

- Febrero de 2025: El BNDES aprobó USD 22,6 millones para ampliar el vertedero CTR Seropedica en Río de Janeiro, añadiendo 2,8 MW de electricidad y producción de biometano.

Alcance del Informe del Mercado de Gestión de Residuos en América del Sur

La gestión de residuos hace referencia a los diversos esquemas para gestionar y disponer de los residuos. Puede realizarse mediante el descarte, la destrucción, el reciclaje, la recuperación, la reutilización o el control de los residuos. El objetivo principal de la gestión de residuos es reducir la cantidad de materiales inutilizables y evitar posibles riesgos para la salud y el medio ambiente. El informe incluye un análisis de antecedentes completo del Mercado de Gestión de Residuos en América del Sur, que abarca la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, las tendencias geográficas y el impacto de la COVID-19.

El Mercado de Gestión de Residuos en América del Sur está segmentado por tipo de residuo (residuos industriales, residuos sólidos municipales, residuos peligrosos, residuos electrónicos, residuos plásticos y residuos biomédicos) y por métodos de disposición (recolección, vertederos, incineración y reciclaje).

El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Residencial |

| Comercial (comercio minorista, oficinas, etc.) |

| Industrial |

| Médico (Salud y Farmacéutico) |

| Construcción y Demolición |

| Otros (institucional, agrícola, etc.) |

| Recolección, Transporte, Clasificación y Segregación | |

| Disposición / Tratamiento | Vertedero |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Conversión de Residuos en Energía | |

| Otros (Tratamiento Químico, Compostaje, etc.) | |

| Otros (Consultoría, Auditoría y Capacitación, etc.) |

| Residuos Sólidos Municipales |

| Residuos Industriales Peligrosos |

| Residuos Electrónicos |

| Residuos Plásticos |

| Residuos Biomédicos |

| Residuos de Construcción y Demolición |

| Residuos Agrícolas |

| Otros Residuos Especializados (radiactivos, etc.) |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Fuente | Residencial | |

| Comercial (comercio minorista, oficinas, etc.) | ||

| Industrial | ||

| Médico (Salud y Farmacéutico) | ||

| Construcción y Demolición | ||

| Otros (institucional, agrícola, etc.) | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Disposición / Tratamiento | Vertedero | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Conversión de Residuos en Energía | ||

| Otros (Tratamiento Químico, Compostaje, etc.) | ||

| Otros (Consultoría, Auditoría y Capacitación, etc.) | ||

| Por Tipo de Residuo | Residuos Sólidos Municipales | |

| Residuos Industriales Peligrosos | ||

| Residuos Electrónicos | ||

| Residuos Plásticos | ||

| Residuos Biomédicos | ||

| Residuos de Construcción y Demolición | ||

| Residuos Agrícolas | ||

| Otros Residuos Especializados (radiactivos, etc.) | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Gestión de Residuos en América del Sur en la actualidad?

Se situó en USD 40.030 millones en 2025 y se proyecta que alcance USD 51.970 millones para 2031, creciendo a una CAGR del 4,44%.

¿Qué flujo de residuos se expande más rápidamente en la región?

Los residuos electrónicos lideran con una CAGR del 5,08% hasta 2031, impulsados por una mayor renovación de teléfonos inteligentes y nuevos mandatos de REP.

¿Por qué se considera a Colombia como la oportunidad nacional de más rápido crecimiento?

Un sólido marco de REP y la formalización de más de 15.000 recolectores informales están previstos para impulsar a Colombia a una CAGR del 5,15%, la más alta de la región.

¿Qué papel desempeña el biometano en los nuevos planes de inversión?

Las plantas de bio-GNL y los proyectos de gas de vertedero monetizan el metano y califican para créditos de descarbonización, mejorando los retornos sobre el desvío de orgánicos.

¿Cómo están cambiando las tecnologías de inteligencia artificial la economía de la recolección?

Las plataformas de optimización de rutas y clasificación óptica están reduciendo los costos de diésel y mano de obra hasta en un 18%, acelerando la recuperación de la inversión en nuevas flotas.

¿Qué segmento de servicios deben priorizar los transportistas para el crecimiento?

El reciclaje y la recuperación de recursos, con una previsión de crecimiento a una CAGR del 6,29%, ofrece márgenes más altos que la disposición en vertederos tradicionales.

Última actualización de la página el: