Tamaño y Participación del Mercado de Transporte de Flete Aéreo del GCC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

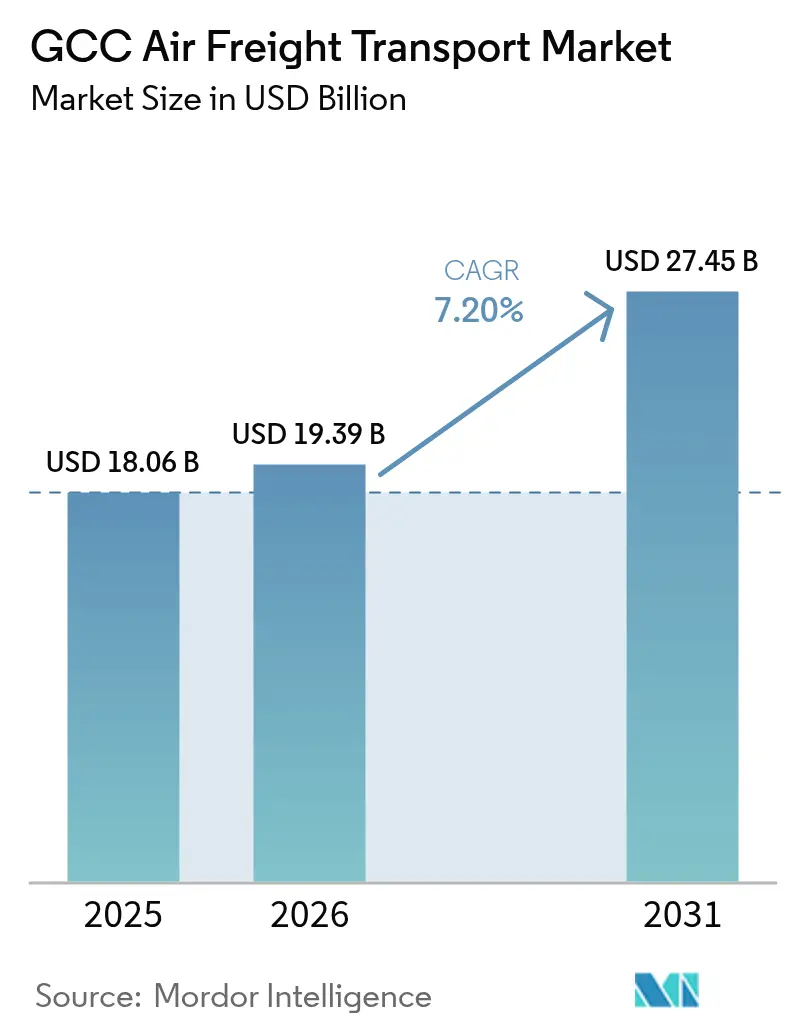

| Tamaño del mercado en el año base (2025) | 18.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

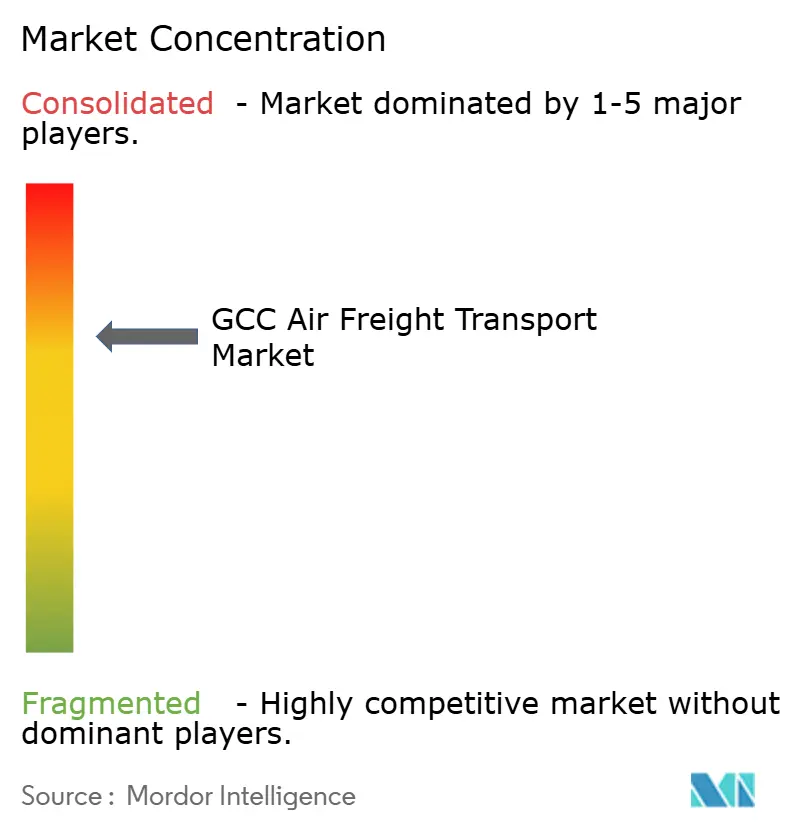

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Transporte de Flete Aéreo del GCC por Mordor Intelligence

Se espera que el tamaño del Mercado de Transporte de Flete Aéreo del GCC aumente de USD 18,06 mil millones en 2025 a USD 19,39 mil millones en 2026 y alcance USD 27,45 mil millones para 2031, creciendo a una CAGR del 7,2% durante 2026-2031.

La región está transitando de un corredor de transbordo puro hacia un centro logístico de valor agregado donde los transitarios orquestan flujos multimodales entre fabricantes asiáticos, consumidores europeos y centros de demanda africanos emergentes. Los acuerdos de cielos abiertos con socios asiáticos clave añadieron un 18% de nueva capacidad de bodega en rutas de pasajeros durante 2025, permitiendo a los transitarios consolidar cargas más pequeñas sin depender de chárteres de cargueros. La deslocalización cercana ha atraído a productores de componentes hacia las zonas francas del CCG, generando flujos bidireccionales que favorecen a los transitarios con almacenes aduaneros y profundidad en gestión aduanera. El rápido crecimiento del comercio electrónico transfronterizo está generando volúmenes de logística inversa de alto margen, lo que llevó a Kuehne+Nagel a iniciar la construcción de un centro de cumplimiento de 23.000 metros cuadrados junto al Aeropuerto Internacional Al Maktoum en febrero de 2025. Las plataformas de capacidad impulsadas por inteligencia artificial están comprimiendo el tiempo de descubrimiento de tarifas spot, empujando a los operadores establecidos a invertir en herramientas digitales propias mientras mantienen activos físicos que protegen los márgenes en envíos complejos.

Conclusiones Clave del Informe

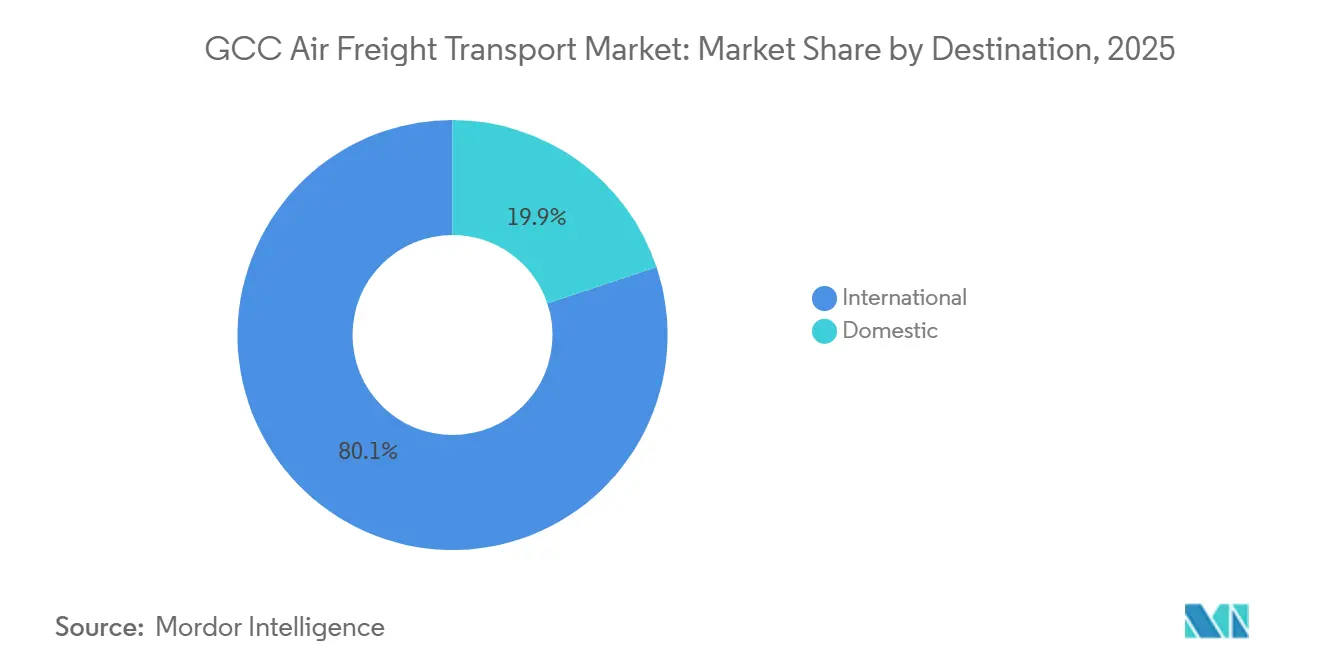

- Por destino, los envíos internacionales lideraron con el 80,12% de la participación del Mercado de Transporte de Flete Aéreo del GCC en 2025; el reenvío doméstico avanza a una CAGR del 8,57% hasta 2031.

- Por tipo de transportista, los acuerdos de carga en bodega de pasajeros capturaron el 66,30% de la participación de mercado de los valores transitados en 2025, mientras que las soluciones de carguero tienen previsto registrar una CAGR del 7,90% hasta 2031.

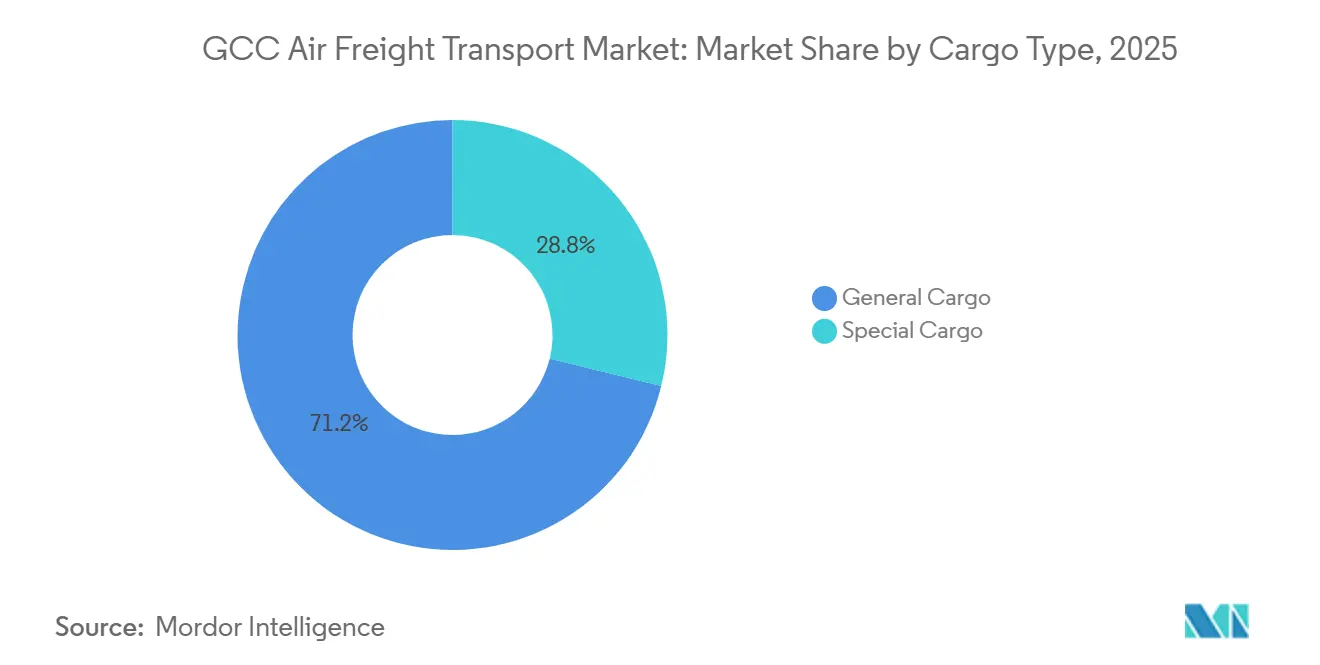

- Por tipo de carga, la carga general representó el 71,18% del tamaño del Mercado de Transporte de Flete Aéreo del GCC en 2025, mientras que los segmentos de carga especial se proyectan para expandirse a una CAGR del 8,26% durante 2026-2031.

- Por industria de usuario final, la manufactura y el sector automotriz mantuvieron el 26,21% de la participación de mercado de la demanda en 2025, mientras que el comercio electrónico y el comercio minorista están proyectados para crecer más rápido a una CAGR del 9,35% hasta 2031.

- Por país, Arabia Saudita dominó con el 36,11% de la participación de mercado en 2025; los Emiratos Árabes Unidos son el de mayor crecimiento a una CAGR del 8,09% impulsado por el crecimiento del mercado digital de carga de Dubái.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Flete Aéreo del GCC

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entradas de componentes lideradas por nearshoring hacia zonas francas del CCG | +1.6% | Zonas francas de Arabia Saudita y EAU, con efecto secundario en Qatar | Mediano plazo (2-4 años) |

| Logística inversa de devoluciones de comercio electrónico por vía aérea | +1.3% | A nivel del CCG, concentrado en EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Acuerdos de cielos abiertos que desbloquean capacidad adicional en bodega | +1.1% | Acuerdos bilaterales regionales, rutas Asia-CCG | Mediano plazo (2-4 años) |

| Mercados de capacidad dinámica impulsados por inteligencia artificial | +0.9% | Plataformas digitales que operan en todo el CCG | Corto plazo (≤ 2 años) |

| Proyectos piloto de redes de alimentación con vehículos aéreos no tripulados hidrógeno-eléctricos | +0.4% | Zonas piloto de EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Corredores de cadena de frío para terapias de precisión (celular y génica) | +0.8% | Centros de turismo médico del CCG, EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entradas de Componentes Lideradas por Nearshoring hacia Zonas Francas del CCG

Los fabricantes ligeros que se trasladan a zonas industriales libres de impuestos están generando flujos de carga aérea bidireccionales. El Distrito Logístico de Dubai South ofrece propiedad extranjera total y diferimiento de aranceles, lo que lleva a los transitarios a abrir instalaciones aduaneras que permiten el despacho por etapas. Arabia Saudita está invirtiendo USD 266 mil millones para construir 59 centros logísticos especializados, cada uno diseñado con acceso directo a la plataforma para que las piezas puedan trasladarse desde la aeronave a las líneas de ensamblaje en menos de cuatro horas, registrando un crecimiento del 22% en inquilinos durante 2024, con subensamblajes electrónicos y automotrices liderando las entradas. El modelo bidireccional aumenta los puntos de contacto de ingresos de los transitarios al añadir ensamblaje de kits, etiquetado y controles de calidad al transporte tradicional. Los agentes de aduanas con licencias de almacén capturan más valor que los intermediarios de capacidad pura porque pueden diferir los aranceles hasta que los bienes lleguen a su mercado final en el CCG[1]"Informe de Crecimiento de la Zona Industrial KIZAD," Invest in Abu Dhabi, investinabudhabi.gov.ae.

Logística Inversa de Devoluciones de Comercio Electrónico por Vía Aérea

Se prevé que el comercio minorista en línea del CCG alcance USD 49,78 mil millones en 2027 con tasas de devolución del 15-20% para moda y electrónica. El nuevo sitio de Kuehne+Nagel en Dubái, operativo desde el segundo trimestre de 2025, integra el procesamiento de devoluciones para que los artículos rechazados viajen en el mismo vuelo que los pedidos salientes, reduciendo los costos de transporte por unidad en un 30%. Las devoluciones requieren documentación de reimportación, inspección y reacondicionamiento, servicios que las aerolíneas tienen poco incentivo para proporcionar. Emirates Delivers se lanzó en Arabia Saudita durante 2024 para atender flujos directos al consumidor, aunque aún subcontrata la última milla y las devoluciones a transitarios. Las regulaciones fragmentadas en los estados del CCG aumentan la complejidad del cumplimiento normativo, inclinando la ventaja competitiva hacia los especialistas en aduanas de múltiples países[2]"Nuevas Disposiciones de Capacitación para Mercancías Peligrosas," ICAO, icao.int.

Acuerdos de Cielos Abiertos que Desbloquean Capacidad Adicional en Bodega

Los nuevos acuerdos bilaterales firmados durante 2024-2025 añadieron un 18% de capacidad en bodega al permitir a los transportistas extranjeros mayor frecuencia y flexibilidad de aeronaves. La liberalización de Arabia Saudita en mayo de 2025 abrió los chárteres domésticos a operadores extranjeros, permitiendo a los transitarios obtener capacidad en vuelos de reposicionamiento vacíos. El regulador de Qatar prevé un crecimiento anual de la flota del 5,1% hasta 2030; cada nuevo avión de fuselaje ancho añade entre 15 y 20 toneladas de espacio en bodega. Si bien la abundancia de capacidad presiona los rendimientos, los transitarios capaces de ofrecer servicios de valor agregado mantienen precios premium en movimientos especializados. Las normas más estrictas de la IATA sobre mercancías peligrosas, vigentes desde junio de 2024, aumentan los costos de capacitación y compensan parte de la ventaja tarifaria.

Mercados de Capacidad Dinámica Impulsados por Inteligencia Artificial

Las plataformas digitales ahora emparejan la demanda de los cargadores con el espacio disponible de los transportistas en tiempo real, reduciendo la fricción en las reservas pero erosionando los márgenes en la carga general estandarizada. Qatar Airways Cargo integró CargoFlash en agosto de 2024 para permitir reservas instantáneas y seguimiento sin intermediación de transitarios para cargas rutinarias. Los transitarios responden destinando entre el 8% y el 12% de sus ingresos a herramientas de inteligencia artificial propias que predicen picos de demanda y aseguran capacidad antes de que suban las tarifas spot. Los ganadores combinarán motores digitales con almacenes aduaneros, ofreciendo a los cargadores velocidad en línea más puntos de control físico dentro de las zonas francas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Traslado del costo de carbono del CORSIA y el RCDE de la UE | -1.0% | Principalmente rutas CCG-Europa, con efecto secundario global | Mediano plazo (2-4 años) |

| Sobreoferta de cargueros derivada de la ola de conversiones de pasajero a carguero | -0.7% | Mercados de capacidad regional, presión sobre las tarifas de chárter | Corto plazo (≤ 2 años) |

| Riesgo de congestión en plataformas por megaeventos | -0.4% | Ciudades anfitrionas de eventos en Arabia Saudita y EAU | Corto plazo (≤ 2 años) |

| Vulnerabilidades cibernéticas en los sistemas comunitarios de carga | -0.3% | Infraestructura digital en todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Traslado del Costo de Carbono del CORSIA y el RCDE de la UE

Los cargos del Sistema de Comercio de Emisiones de la UE de EUR 80-100 por tonelada de CO₂ se aplican ahora a las aerolíneas no pertenecientes a la UE, añadiendo aproximadamente USD 15-20 por tonelada de carga en vuelos con destino a Europa. Emirates ha destinado USD 200 millones para proyectos de sostenibilidad, aunque los costos del combustible de aviación sostenible siguen siendo de dos a cuatro veces más altos que el Jet A-1. El aumento de costos incentiva a los expedidores de mercancías no urgentes a cambiar al transporte marítimo, reduciendo el grupo accesible para los transitarios. Los regímenes fragmentados de divulgación de carbono en todo el CCG añaden una carga administrativa adicional[3]"Restricciones de Capacidad en el Aeropuerto Internacional de Kuwait," Gulf News, gulfnews.com.

Sobreoferta de Cargueros Derivada de la Ola de Conversiones de Pasajero a Carguero

Las conversiones de fuselajes anchos de pasajeros retirados superaron los 150 pedidos en 2024, lo que implica un salto del 15-20% en la capacidad global de cargueros entre 2025-2027. Emirates SkyCargo ordenó cinco Boeing 777F en julio de 2024 con entregas durante 2025-2026, mientras que el pedido de Gulf Air en julio de 2025 añadió 12 Boeing 787 con bodegas optimizadas para carga. Si la capacidad de bodega de pasajeros aumenta simultáneamente, los rendimientos de los chárteres caen, obligando a los transitarios vinculados a acuerdos de espacio en bloque a largo plazo a renegociar o aceptar pérdidas. Los corredores especializados de temperatura controlada sufren menos porque pocos aviones convertidos de pasajero a carguero están equipados para traslados de congelación profunda[4]"Perspectivas de Crecimiento de la Flota de Oriente Medio," CAA Qatar, caa.gov.qa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Destino: Dominio Internacional con Creciente Potencial Doméstico

Los servicios internacionales capturaron el 80,12% de la participación de mercado del tráfico en 2025, reflejando el papel tradicional de puente del Mercado de Transporte de Flete Aéreo del GCC entre Asia, Europa y África. Se prevé que el transporte doméstico registre una CAGR del 8,57% a medida que los clústeres industriales de Arabia Saudita en Riad, Yeda y Dammam requieran entregas de componentes en el mismo día que eviten la congestión portuaria. Se proyecta que el tamaño del Mercado de Transporte de Flete Aéreo del GCC para corredores domésticos se duplique para 2031, respaldado por la decisión de Riad de permitir a operadores de chárter extranjeros operar en rutas internas del Reino.

Los transitarios continúan dominando los flujos transfronterizos porque cada envío aún requiere dobles despachos aduaneros y documentación en múltiples divisas. Las herramientas de reserva digital ganan en paquetes pequeños, pero los movimientos de componentes de mayor tamaño dependen de instalaciones aduaneras que almacenan piezas para plantas de ensamblaje. El servicio "Landing in China in 24" de Saudia Cargo valida el creciente apetito exportador hacia el este de electrónica y autopartes sauditas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transportista: La Capacidad en Bodega Lidera pero la Especialización en Cubierta Principal Crece

Las bodegas de pasajeros suministraron el 66,30% del tamaño de mercado de la capacidad de transporte en 2025 debido a que los vuelos de pasajeros ofrecen alta frecuencia y tarifas competitivas. La participación del Mercado de Transporte de Flete Aéreo del GCC para soluciones de carguero aumentará a medida que la carga de proyectos de gran tamaño y los corredores farmacéuticos a -80°C superen los límites dimensionales y de temperatura de las aeronaves de pasajeros.

Se proyecta que el tonelaje de cargueros registre una CAGR del 7,90% hasta 2031, aunque los rendimientos de los chárteres podrían suavizarse si las conversiones de pasajero a carguero superan la demanda. Los transitarios arbitran entre tarifas spot de bodega más bajas en meses de baja demanda y chárteres de cubierta principal en temporadas pico, protegiendo el margen con sistemas de adquisición dinámica respaldados por inteligencia artificial. Los Boeing 777F adicionales de Emirates SkyCargo amplían el tamaño del Mercado de Transporte de Flete Aéreo del GCC para movimientos en cubierta principal que no caben por las puertas de cubierta inferior.

Por Tipo de Carga: La Carga Especial Ofrece Refugio de Margen

La carga general aún mantuvo el 71,18% de la participación de mercado de los envíos en 2025, pero se proyecta que la carga especial crezca a una CAGR del 8,26% a medida que los productos farmacéuticos, perecederos y de alta tecnología demanden manejo especializado. El tamaño del Mercado de Transporte de Flete Aéreo del GCC para la logística de ultra frío se expandirá rápidamente después de que múltiples hospitales del CCG iniciaran programas de terapia celular y génica que requieren cumplimiento de cadena de frío puerta a puerta a -80°C.

Los transportistas han invertido en certificaciones CEIV, aunque los transitarios siguen siendo esenciales para la validación de rutas, la reposición de hielo seco y los acompañamientos. Los volúmenes de animales vivos también aumentan debido a la elevada demanda de caballos de carreras y reproductores en los estados del Golfo. La carga general estandarizada enfrenta la mayor presión de precios proveniente de los mercados digitales de tarifas spot.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Electrónico y Minorista Marca el Ritmo de Crecimiento

La manufactura y el sector automotriz generaron el 26,21% del tamaño de mercado en 2025, sostenidos por la entrada de componentes de deslocalización cercana. El Mercado de Transporte de Flete Aéreo del GCC está experimentando la expansión más pronunciada en comercio electrónico y comercio minorista, que está preparado para avanzar a una CAGR del 9,35% debido al creciente comercio transfronterizo y las devoluciones asociadas. Los transitarios han respondido añadiendo centros de cumplimiento dentro de las zonas francas aeroportuarias que integran inventario, embalaje y reexportación en el mismo día.

La demanda farmacéutica se mantiene resiliente porque el turismo médico atrae pacientes a clínicas emiratíes y sauditas que necesitan biológicos de tiempo crítico. Los componentes de energía renovable dentro de "Otros" crean picos episódicos alineados con los hitos de construcción de parques solares.

Análisis Geográfico

Arabia Saudita mantuvo el 36,11% de la participación del Mercado de Transporte de Flete Aéreo del GCC en 2025 sobre la base de inversiones logísticas de la Visión 2030 por valor de USD 266 mil millones, incluidos 59 parques logísticos vinculados a aeropuertos. Se prevé que los Emiratos Árabes Unidos superen a sus pares a una CAGR del 8,09% hasta 2031, impulsados por el posicionamiento de Dubái como una bolsa digital de carga donde los transitarios globales pilotan motores de inteligencia artificial y pilas de documentación en cadena de bloques. Catar se beneficia de los nuevos concursos del Aeropuerto Internacional Hamad, que elevan la capacidad de pasajeros por encima de 65 millones y ofrecen espacio adicional de bodega que los transitarios pueden aprovechar a tarifas competitivas.

Baréin apunta a nichos farmacéuticos y de alta tecnología mediante la expansión del centro regional de DHL y una aldea integrada de carga aérea y marítima que conecta el Aeropuerto Internacional de Baréin con el Puerto Khalifa bin Salman. Kuwait enfrenta cuellos de botella de infraestructura, ilustrados por la retirada de servicios de 14 aerolíneas en 2025, lo que reduce la capacidad y permite a los transitarios cobrar primas por escasez.

La entrada de Oman Air Cargo en Ámsterdam amplía el alcance europeo, pero la limitada capacidad de bodega restringe el potencial de crecimiento. El aumento del 38,6% en la carga del Aeropuerto Internacional de Sharjah en 2024 muestra cómo los centros secundarios absorben el exceso de Dubái y Abu Dabi, ofreciendo a los transitarios puntos de almacenamiento alternativos con menores tarifas de manejo.

Panorama Competitivo

Los operadores Etihad Cargo, Emirates SkyCargo, Qatar Airways Cargo y Saudia Cargo controlan aproximadamente el 48% del rendimiento regional, dejando espacio para especialistas regionales y nuevos participantes habilitados por tecnología. El centro de comercio electrónico de Kuehne+Nagel en Dubái ejemplifica la tendencia de los transitarios a incorporar activos de cumplimiento dentro de los perímetros aeroportuarios para asegurar ingresos recurrentes de logística inversa.

Saudia Cargo formó Saudia Cargo Global con TAM Group en junio de 2025, con el objetivo de capturar márgenes de transitario más allá del transporte aéreo de la aerolínea. Etihad y SF Airlines firmaron un acuerdo conjunto de carga para ampliar la densidad de la red Asia-Golfo, subrayando la colaboración entre transportistas y transitarios para una mayor visibilidad en el transporte de línea.

La inversión en inteligencia artificial y cadena de bloques promedia el 10% de los ingresos entre los principales operadores, frente al 4% de las empresas de nivel medio, creando una brecha tecnológica creciente. Los próximos pilotos de alimentación con vehículos aéreos no tripulados hidrógeno-eléctricos en los EAU y Arabia Saudita podrían dar a los primeros adoptantes capacidad de entrega en el mismo día a sitios industriales remotos. La ciberseguridad está emergiendo como un diferenciador; los transitarios que ofrecen sistemas comunitarios de carga certificados con ISO 27001 reportan mayores tasas de éxito en contratos que involucran electrónica de alto valor.

Líderes de la Industria de Transporte de Carga Aérea del CCG

-

Emirates SkyCargo

-

Qatar Airways Cargo

-

Saudia Cargo

-

Etihad Cargo

-

Jazeera Airways Cargo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Emirates lanzó Emirates Courier Express, una solución de entrega de extremo a extremo diseñada para abordar los desafíos de la entrega urgente. El servicio, pilotado con clientes globales, entregó miles de paquetes en menos de 48 horas desde múltiples países.

- Noviembre de 2025: Emirates SkyCargo y LODD Autonomous firmaron un Memorando de Entendimiento (MoU) en el Salón Aeronáutico de Dubái 2025 para explorar soluciones de carga aérea. Colaboraron para evaluar aeronaves VTOL (Despegue y Aterrizaje Vertical) mediante estudios de viabilidad, participación regulatoria y demostraciones en vivo.

- Junio de 2025: Etihad Airways y SF Airlines firmaron un acuerdo conjunto de carga para profundizar la cooperación en el corredor Asia-Oriente Medio.

- Mayo de 2025: Turkish Cargo y Hong Kong Air Cargo acordaron mejorar la colaboración operativa y el intercambio de redes.

Alcance del Informe del Mercado de Transporte de Flete Aéreo del GCC

| Doméstico |

| Internacional |

| Carga en Bodega |

| Carguero |

| Carga General |

| Carga Especial |

| Comercio Electrónico y Minorista |

| Manufactura y Automotriz |

| Salud y Farmacéutica |

| Perecederos y Productos Frescos |

| Alta Tecnología y Electrónica |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Baréin |

| Omán |

| Por Destino | Doméstico |

| Internacional | |

| Por Tipo de Transportista | Carga en Bodega |

| Carguero | |

| Por Tipo de Carga | Carga General |

| Carga Especial | |

| Por Industria de Usuario Final | Comercio Electrónico y Minorista |

| Manufactura y Automotriz | |

| Salud y Farmacéutica | |

| Perecederos y Productos Frescos | |

| Alta Tecnología y Electrónica | |

| Otros | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Baréin | |

| Omán |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el valor de la carga aérea en los estados del Golfo?

El Mercado de Transporte de Flete Aéreo del GCC está proyectado para escalar de USD 19,39 mil millones en 2026 a USD 27,45 mil millones en 2031, lo que equivale a una CAGR del 7,2%.

¿Qué tipo de envío concentra el mayor volumen actualmente?

La carga general sigue liderando con el 71,18% del volumen de 2025, aunque los segmentos de carga especial, como los farmacéuticos, se están expandiendo más rápido a una CAGR del 8,26%.

¿Por qué los transitarios están invirtiendo en centros de cumplimiento cerca de los aeropuertos de Dubái?

El creciente comercio electrónico transfronterizo y la necesidad de procesar altas tasas de devolución hacen que los centros integrados de inventario y devoluciones cerca de las puertas de embarque sean más rentables.

¿Qué normas de fijación de precios del carbono afectan a los corredores aéreos Golfo-Europa?

El RCDE de la UE ahora impone derechos de emisión de carbono que añaden aproximadamente USD 15-20 por tonelada de carga, costos que los transitarios deben absorber o trasladar.

¿Cómo influirán las conversiones de pasajero a carguero en las tarifas?

Un mayor número de cargueros convertidos que entren en servicio entre 2025 y 2027 podría generar sobreoferta de capacidad y presionar a la baja los rendimientos de los chárteres, especialmente en los corredores de carga general.

¿Qué país del Golfo muestra el mayor impulso de crecimiento?

Los EAU lideran en crecimiento con una CAGR del 8,09% hasta 2031, impulsados por la consolidación de Dubái como mercado digital regional de carga.

Última actualización de la página el: