Tamaño y participación del mercado de leche de almendras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de leche de almendras por Mordor Intelligence

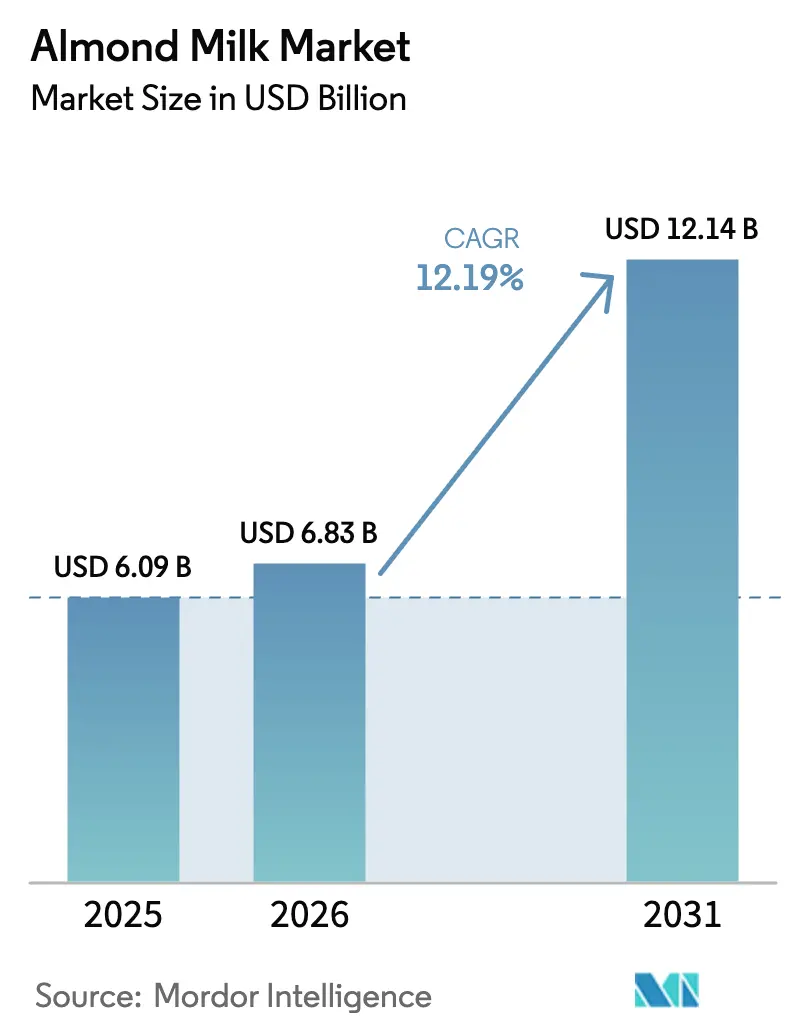

Se espera que el mercado de leche de almendras crezca de 6.090 millones de USD en 2025 a 6.830 millones de USD en 2026 y se prevé que alcance los 12.140 millones de USD en 2031 a una CAGR del 12,19% durante el período 2026-2031. Los consumidores eligen cada vez más bebidas de origen vegetal a medida que toman mayor conciencia sobre su salud, el bienestar animal y el impacto medioambiental. El mercado continúa expandiéndose a medida que más personas descubren su intolerancia a la lactosa, experimentan con opciones dietéticas flexibles y encuentran la leche de almendras fácilmente disponible en restaurantes y cafeterías. Los fabricantes han introducido soluciones de envasado mejoradas, como envases de vidrio de formato plano y cartones asépticos, que no solo hacen que el transporte sea más eficiente, sino que también atraen a los consumidores con conciencia medioambiental. La estructura del mercado, caracterizada por una consolidación moderada, crea oportunidades para que las empresas innovadoras se establezcan a través del desarrollo de nuevos sabores, el aumento del contenido proteico en sus productos y una expansión cuidadosamente planificada hacia nuevas regiones geográficas.

Conclusiones clave del informe

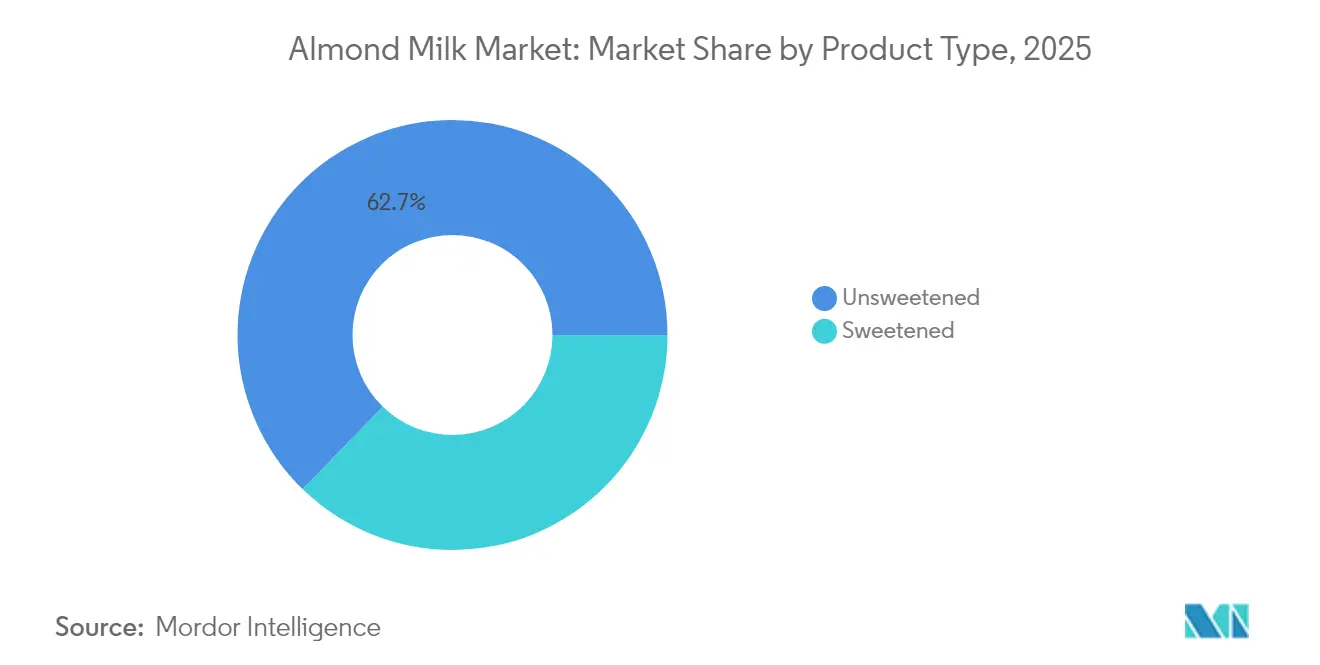

- Por tipo de producto, las variantes sin endulzar lideraron con el 62,74% de la participación del mercado de leche de almendras en 2025, mientras que los productos endulzados están en camino de alcanzar una CAGR del 13,62% hasta 2031.

- Por tipo de envase, los cartones representaron el 64,10% del tamaño del mercado de leche de almendras en 2025; se proyecta que las botellas de vidrio escalen a una CAGR del 13,21% hasta 2031.

- Por sabor, los productos sin sabor representaron el 66,85% del tamaño del mercado de leche de almendras en 2025 y se prevé que las líneas con sabor crezcan a una CAGR del 12,71% en el mismo horizonte temporal.

- Por canal de distribución, el canal fuera del establecimiento capturó el 77,90% de la participación en ingresos en 2025, mientras que se prevé que el canal en el establecimiento ofrezca la CAGR más rápida del 13,75% hasta 2031.

- Por geografía, América del Norte registró el 34,10% de la participación del mercado de leche de almendras en 2025; Asia-Pacífico se expande al ritmo más rápido con una CAGR del 13,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de leche de almendras

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta prevalencia de intolerancia a la lactosa y alergias a la leche | +2.1% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente adopción de dietas veganas, flexitarianas y de origen vegetal a nivel mundial | +1.8% | América del Norte y la Unión Europea como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de alternativas de bebidas bajas en calorías y bajas en grasas | +1.6% | Global, concentrada en mercados desarrollados | Mediano plazo (2-4 años) |

| Mayor vida útil y facilidad de almacenamiento en comparación con los lácteos convencionales | +1.4% | Mercados emergentes, redes de distribución rural | Largo plazo (≥ 4 años) |

| Enfoque en la sostenibilidad y el abastecimiento ético de alimentos entre los consumidores | +1.2% | América del Norte y la Unión Europea, con expansión hacia las zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inclusión de leche de almendras en el sector de la restauración, cafeterías y bebidas especiales | +0.9% | Centros urbanos a nivel global, restauración de alta gama | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de intolerancia a la lactosa y alergias a la leche

La alta prevalencia de intolerancia a la lactosa entre los adultos en todo el mundo ha creado un sólido mercado para las alternativas de origen vegetal, impulsado principalmente por requisitos de salud más que por elecciones de estilo de vida. En la región de Asia-Pacífico, esta condición es especialmente común, dado que la mayoría de los adultos del este de Asia no pueden digerir la lactosa, a diferencia de sus contrapartes del norte de Europa. Esta extendida condición digestiva mantiene una demanda constante de leche de almendras como alternativa esencial. El mercado se expande aún más debido a las alergias a las proteínas de la leche en los niños, lo que lleva a los padres a buscar sustitutos fiables y nutritivos. Dado que estas alternativas responden a necesidades de salud específicas más que a preferencias casuales, las empresas pueden mantener precios premium asegurando al mismo tiempo la fidelidad del cliente. En Finlandia concretamente, las alergias a las proteínas de la leche afectan a un estimado de 1 de cada 60.000 recién nacidos, mientras que en toda el Asia Oriental, la intolerancia a la lactosa afecta hasta al 90% de la población, con estadísticas globales que indican que alrededor del 65% de los adultos en todo el mundo no pueden digerir la lactosa correctamente [1]Fuente: Proveg International, "El informe sobre leche vegetal: avanzando hacia una dieta saludable y sostenible," proveg.org.

Creciente adopción de dietas veganas, flexitarianas y de origen vegetal a nivel mundial

El mercado de alimentos de origen vegetal ha evolucionado significativamente, superando su base de consumidores veganos tradicional para abarcar a una audiencia más amplia de consumidores flexitarianos que eligen activamente reducir su consumo de productos animales sin eliminarlo por completo. Este cambio fundamental ha creado importantes oportunidades de expansión del mercado. La transformación es particularmente evidente entre los consumidores millennials y de la Generación Z, quienes demuestran una mayor conciencia sobre sus elecciones alimentarias, poniendo un énfasis significativo en la sostenibilidad medioambiental, el trato ético de los animales y los beneficios para la salud personal. El impulso del mercado continúa creciendo gracias a la amplia presencia en redes sociales, los respaldos de figuras públicas influyentes y la creciente adopción en diversos canales institucionales, incluidas instituciones educativas, centros de salud y entornos de comedor corporativo [2]Fuente: Metabolic Support, "Intolerancia a la lactosa," metabolicsupportuk.org. El segmento de consumidores flexitarianos emerge como el principal impulsor del crecimiento del mercado, ya que estos individuos incorporan estratégicamente opciones de origen vegetal en sus patrones dietéticos habituales, manteniendo al mismo tiempo la flexibilidad de consumir productos convencionales. Estos consumidores exhiben una disposición demostrada a invertir en alternativas de precio premium que ofrecen beneficios nutricionales y de sabor comparables a los productos lácteos tradicionales, ya que realizan comparaciones de calidad directas en lugar de considerar las opciones de origen vegetal como una concesión.

Demanda de alternativas de bebidas bajas en calorías y bajas en grasas

El aumento global de las tasas de obesidad y la mayor conciencia sobre la salud han transformado fundamentalmente la forma en que los consumidores evalúan sus opciones de bebidas, prestando especial atención al contenido calórico y a los niveles de grasa. La leche de almendras sin endulzar, que contiene únicamente entre 30 y 50 calorías por porción de 240 ml, frente a las 150 calorías de la leche entera, ha surgido como una solución práctica para los consumidores que gestionan su peso. Esta sustancial diferencia calórica tiene especial relevancia en los mercados desarrollados, donde las tasas de obesidad superan el 30% y los consumidores buscan activamente formas de reducir la ingesta calórica mientras mantienen sus hábitos habituales de consumo de bebidas. La ausencia de grasas saturadas en la leche de almendras, en contraste con los 4,6 gramos por porción de la leche entera, responde a la creciente preocupación por la salud cardiovascular entre los consumidores. La implementación de requisitos integrales de etiquetado nutricional ha empoderado a los consumidores para realizar comparaciones directas entre las opciones de bebidas, lo que ha dado lugar a decisiones de compra informadas que favorecen cada vez más la leche de almendras por sus beneficios para la salud.

Mayor vida útil y facilidad de almacenamiento en comparación con los lácteos convencionales

Las formulaciones de leche de almendras estables a temperatura ambiente extienden la vida de almacenamiento a entre 12 y 18 meses sin refrigeración, en comparación con los 5-7 días de la leche láctea fresca, lo que crea ventajas de distribución en los mercados emergentes con infraestructura de cadena de frío limitada. Esta estabilidad de almacenamiento reduce los riesgos de inventario para los minoristas y permite la penetración en mercados rurales donde el acceso a la refrigeración sigue siendo inconsistente. El Programa de las Naciones Unidas para el Medio Ambiente identifica las brechas en la cadena de frío como una barrera crítica para la distribución de productos lácteos en las economías en desarrollo, donde entre el 40% y el 50% de los productos lácteos se deterioran antes de llegar a los consumidores. Las innovaciones de Tetra Pak en el envasado aséptico extienden aún más la vida útil manteniendo la integridad nutricional, lo que permite la distribución global sin degradación de la calidad. La estabilidad térmica reduce los costos de transporte y permite las compras a granel por parte de los consumidores, especialmente en mercados donde la frecuencia de compra está limitada por la distancia o factores económicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Problemas de aceptación del sabor y la textura en ciertos segmentos de consumidores | -1.3% | Global, particularmente en culturas con alto consumo de lácteos tradicionales | Mediano plazo (2-4 años) |

| Preocupaciones por alérgenos: las almendras son un fruto seco de árbol, lo que limita el mercado para algunos | -0.8% | Global, mercados regulados con requisitos de etiquetado de alérgenos | Largo plazo (≥ 4 años) |

| Penetración limitada en culturas con altos hábitos de consumo de lácteos | -0.7% | Asia del Sur, Oriente Medio, partes de Europa y América Latina | Largo plazo (≥ 4 años) |

| Desafíos de transporte y almacenamiento en mercados emergentes | -0.5% | África subsahariana, América Latina rural, Asia Sudoriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de aceptación del sabor y la textura en ciertos segmentos de consumidores

Las diferencias de sabor y textura entre la leche de almendras y la leche láctea continúan planteando desafíos significativos para la adopción por parte de los consumidores. La consistencia más líquida de la leche de almendras y sus características de sabor distintivas se apartan del perfil de sabor neutro y la textura cremosa de la leche láctea, que los consumidores esperan en sus rutinas diarias, especialmente al utilizar la leche con cereales, café y diversas aplicaciones culinarias. Las investigaciones de consumidores demuestran de manera consistente que el sabor y la textura siguen siendo los factores principales que influyen en las decisiones de compra de alternativas de leche de origen vegetal. La diferencia sustancial en el contenido proteico entre la leche de almendras y la leche láctea tradicional afecta tanto a los beneficios nutricionales como al rendimiento culinario del producto. Si bien los fabricantes implementan diversas soluciones, como estabilizadores, emulsionantes y fortificación proteica para mejorar estos atributos, tales mejoras conllevan mayores costos de producción y pueden introducir variaciones de sabor inesperadas en el producto final.

Preocupaciones por alérgenos: las almendras son un fruto seco de árbol, lo que limita el mercado para algunos

Las alergias a los frutos secos de árbol afectan aproximadamente al 0,5-1,0% de la población mundial, lo que hace que el consumo de leche de almendras sea inseguro para los individuos afectados y obliga a sus hogares a mantener entornos libres de frutos secos. Las normativas de seguridad alimentaria exigen a los fabricantes que implementen protocolos claros de etiquetado de alérgenos, y varias regiones exigen advertencias prominentes de "Contiene frutos secos de árbol" en los envases, lo que a menudo lleva a los consumidores potenciales a evitar estos productos debido a los riesgos para la salud percibidos. Los establecimientos de fabricación enfrentan importantes desafíos operativos al procesar múltiples alérgenos, ya que las preocupaciones por la contaminación cruzada no solo afectan a la seguridad del consumidor, sino que también limitan la flexibilidad de producción y aumentan los costos operativos [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor," fda.gov. La amplia implementación de políticas libres de frutos secos en escuelas e instalaciones de cuidado infantil ha eliminado eficazmente estos mercados institucionales, al tiempo que reduce simultáneamente la exposición al producto entre los consumidores jóvenes que, de otro modo, podrían desarrollar preferencias por las alternativas de leche de origen vegetal. Estas restricciones impulsadas por la seguridad han creado barreras sustanciales para la expansión del mercado, especialmente en segmentos centrados en poblaciones vulnerables y entornos institucionales donde la mitigación de riesgos es una preocupación primordial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las variantes endulzadas impulsan el crecimiento futuro

La leche de almendras sin endulzar ocupa una posición dominante con una participación de mercado del 62,74% en 2025. Esta sustancial presencia en el mercado refleja el creciente número de consumidores con conciencia sobre la salud que buscan activamente productos sin azúcares añadidos para satisfacer sus requisitos dietéticos y objetivos de control del peso. La creciente conciencia del consumidor sobre las implicaciones para la salud de los azúcares añadidos ha posicionado a la leche de almendras sin endulzar como la opción preferida en el mercado de bebidas de origen vegetal.

El segmento de leche de almendras endulzada demuestra un fuerte potencial de crecimiento, con proyecciones que indican una CAGR del 13,62% hasta 2031. Esta trayectoria de crecimiento se atribuye principalmente a los fabricantes que invierten en investigación y desarrollo para crear perfiles de sabor sofisticados que replican de cerca la dulzura natural de la leche láctea tradicional. La evolución del mercado señala una transición desde los primeros adoptantes, que se centraban principalmente en los beneficios para la salud, hacia los consumidores convencionales que demandan productos que equilibren el valor nutricional con características de sabor atractivas.

Por tipo de envase: la innovación en vidrio domina el segmento premium

El envasado en cartón domina el mercado con una participación sustancial del 64,10% en 2025. Esta significativa presencia en el mercado se debe a sus inherentes ventajas en costos, sus fiables características de estabilidad en el almacenamiento y su profunda integración en las redes de cadena de suministro existentes que facilitan una amplia distribución en el mercado. La industria se beneficia especialmente de la tecnología de cartón aséptico de Tetra Pak, que proporciona a los productos una vida útil de 12 meses sin necesidad de refrigeración, lo que resulta invaluable para la distribución global y el acceso a mercados emergentes donde la infraestructura de cadena de frío sigue sin estar suficientemente desarrollada.

Las botellas de vidrio experimentan un sólido crecimiento con una CAGR del 13,21%, ocupando una posición en expansión en los segmentos de mercado premium. Esta trayectoria de crecimiento está impulsada por las sólidas credenciales de sostenibilidad del material, sus superiores cualidades de conservación del sabor y sus características de reutilización. Estos atributos resuenan con fuerza entre los consumidores con conciencia medioambiental, quienes demuestran disposición a invertir en productos que se alineen con sus valores, a pesar de los precios más elevados asociados con el envasado en vidrio.

Por sabor: la base sin sabor sustenta la expansión con sabor

La leche de almendras sin sabor mantiene su posición dominante con una participación de mercado del 66,85% en 2025, consolidándose como un producto esencial en diversas aplicaciones alimentarias. Su perfil de sabor neutro la hace especialmente adecuada para cocinar, cereales de desayuno y preparaciones de café, ofreciendo a los consumidores la versatilidad que necesitan en sus rutinas diarias. La sólida presencia de mercado del segmento refleja el comportamiento del consumidor, en el que la leche de almendras funciona principalmente como alternativa láctea más que como una categoría de bebida diferenciada. Esta dinámica de mercado ha creado una base estable que permite procesos de fabricación eficientes y apoya la estructura más amplia del mercado.

El segmento con sabor demuestra un potencial de crecimiento significativo, con proyecciones que indican una CAGR del 12,71% hasta 2031. Este crecimiento está impulsado por la innovación continua de productos que ha transformado con éxito la leche de almendras de un simple sustituto lácteo a una categoría de bebida diversificada. Los fabricantes están introduciendo variantes de vainilla, chocolate y de temporada, creando oportunidades para la diferenciación de productos y estrategias de precios premium. Estas opciones con sabor han atraído con éxito a consumidores que de otro modo evitarían las alternativas de origen vegetal, ampliando el alcance del mercado. Un ejemplo destacado es el movimiento estratégico de Malk Organics hacia las formulaciones de crema para café, que demuestra cómo el desarrollo de productos específicos puede competir eficazmente con los productos tradicionales a base de lácteos en segmentos de mercado especializados.

Por canal de distribución: la integración en el sector de la restauración se acelera

Los canales fuera del establecimiento dominan el mercado de leche de almendras con una participación sustancial del 77,90% en 2025, operando a través de una extensa red de supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea. La colocación estratégica de productos de leche de almendras en las secciones de lácteos refrigerados de los supermercados los posiciona eficazmente como alternativas directas a la leche tradicional, mientras que los arreglos de exhibición cuidadosamente planificados y las estrategias de precios competitivos fomentan las compras por primera vez. La expansión del comercio minorista en línea ha transformado los patrones de compra mediante la introducción de modelos basados en suscripción y opciones de compra a granel, que no solo impulsan el consumo regular sino que también refuerzan la fidelidad del cliente. Estas plataformas digitales sirven como valiosos centros de información, educando a los consumidores sobre las ventajas nutricionales y la sostenibilidad medioambiental de los productos de leche de almendras.

Los canales en el establecimiento experimentan un notable crecimiento con una CAGR del 13,75%, impulsado principalmente por la mayor integración en la industria de la restauración. Este canal crea oportunidades valiosas para que los consumidores experimenten productos de leche de almendras en entornos sociales, contribuyendo a su aceptación generalizada. Un ejemplo destacado es el enfoque estratégico de Califia Farms hacia el sector de la restauración, donde ha desarrollado formulaciones especializadas para baristas. Este desarrollo de productos específico demuestra cómo el canal en el establecimiento sirve como plataforma crucial para construir el reconocimiento de marca y expandir la presencia en el mercado, especialmente en el competitivo segmento de bebidas de origen vegetal.

Análisis geográfico

América del Norte mantiene su posición como líder del mercado, con una participación sustancial del 34,10% en 2025. Esta dominancia se debe a la bien establecida aceptación del consumidor de las alternativas de origen vegetal, respaldada por sofisticadas redes de distribución que garantizan una amplia disponibilidad del producto. La región se beneficia de sólidos marcos regulatorios que facilitan la innovación de productos al mismo tiempo que protegen los intereses de los consumidores. Los fabricantes norteamericanos aprovechan la madurez de su mercado para posicionar con éxito productos en segmentos premium mediante certificaciones orgánicas y formulaciones funcionales avanzadas, lo que resulta en márgenes de beneficio más elevados en comparación con las alternativas convencionales. La posición dominante de California en la producción de almendras proporciona a los fabricantes norteamericanos importantes ventajas en la cadena de suministro, aunque las preocupaciones persistentes sobre las condiciones de sequía y las normativas de uso del agua cada vez más estrictas plantean posibles riesgos de suministro a largo plazo. El marco regulatorio continúa evolucionando, como lo evidencian las directrices propuestas por Canadá para el etiquetado de alimentos de origen vegetal, que enfatizan una mayor transparencia y divulgación nutricional, lo que podría reformar las prácticas de marketing al tiempo que genera una mayor confianza del consumidor a través de requisitos estandarizados.

La región de Asia-Pacífico se destaca como el mercado más dinámico, logrando una impresionante tasa de crecimiento del 13,18% de CAGR hasta 2031. Esta extraordinaria expansión está impulsada por la rápida urbanización, los sustanciales incrementos en los ingresos disponibles de la clase media y la evolución de las preferencias dietéticas que crean importantes oportunidades de mercado. China emerge como el principal motor de crecimiento en la región, con consumidores urbanos que priorizan cada vez más la seguridad alimentaria, la sostenibilidad medioambiental y los beneficios para la salud en sus decisiones de compra, a pesar de los precios más elevados en comparación con los productos lácteos tradicionales. India presenta un panorama de mercado singular, caracterizado por altas tasas de intolerancia a la lactosa junto con profundas conexiones culturales con los productos lácteos, lo que requiere estrategias de mercado cuidadosamente elaboradas que respeten las preferencias tradicionales al mismo tiempo que abordan necesidades funcionales específicas. El excepcional potencial de crecimiento de la región ha atraído inversiones sustanciales, con empresas que amplían activamente sus capacidades de fabricación y redes de distribución para establecer posiciones sólidas en el mercado durante esta crucial fase de adopción.

Europa, América del Sur y Oriente Medio y África representan oportunidades de mercado diversas, cada una de las cuales requiere enfoques cuidadosamente adaptados para el desarrollo del mercado. Los mercados europeos demuestran una fuerte conciencia medioambiental que se alinea bien con los mensajes centrados en la sostenibilidad, aunque las arraigadas tradiciones lácteas hacen necesario un enfoque gradual para el desarrollo del mercado en lugar de una sustitución rápida de productos. Los mercados de América del Sur, particularmente en los centros urbanos, muestran una receptividad creciente a las alternativas de origen vegetal, impulsada por el aumento de los ingresos disponibles y la creciente conciencia de las tendencias dietéticas globales. Sin embargo, la penetración del mercado en las zonas rurales sigue siendo un reto debido a las limitaciones de distribución y a los mayores costos relacionados con las importaciones, lo que crea una marcada división entre los mercados urbanos y rurales que requiere consideración estratégica para una expansión eficaz del mercado.

Panorama competitivo

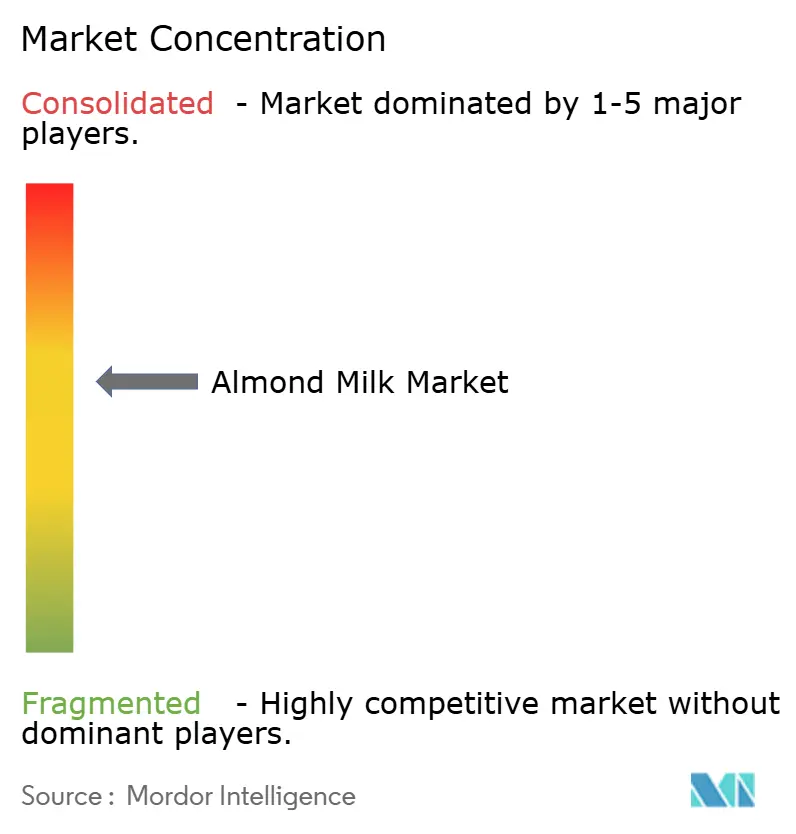

El mercado de leche de almendras mantiene una concentración moderada, donde las empresas establecidas se benefician de las ventajas de escala mientras que las marcas especializadas se consolidan en nichos a través de productos premium, certificaciones orgánicas y formulaciones funcionales. Los principales actores como Danone utilizan su amplia gama de productos y sus sólidos canales de distribución para atender a los consumidores del mercado convencional, generando 6.785 millones de EUR de su división de Lácteos Esenciales y Origen Vegetal en el primer semestre de 2024, aun gestionando desafíos como la retirada del mercado de un producto Silk que afectó a sus operaciones de cadena de suministro.

Blue Diamond Growers ha construido una sólida posición en el mercado mediante su control integral desde el cultivo de almendras hasta la distribución, lo que permite estrategias eficientes de productos de marca propia y de marca registrada. Las empresas más nuevas están dejando su huella a través de enfoques innovadores y posicionamiento premium, con Califia Farms creciendo mediante adquisiciones estratégicas de negocios y alianzas con proveedores de servicios de restauración para construir reconocimiento de marca entre los consumidores. La inversión de SunOpta de 26 millones de USD en su planta de Modesto demuestra confianza en el crecimiento futuro del mercado al mismo tiempo que incrementa la oferta disponible en el mercado.

Las empresas se diferencian adoptando nuevas tecnologías para mejorar las formulaciones de productos, soluciones de envasado modernas como los formatos de paquete plano, y métodos de procesamiento mejorados que elevan la calidad del producto. El mercado muestra perspectivas prometedoras en las regiones en desarrollo, en los productos especializados para baristas y en las bebidas funcionales que satisfacen requisitos específicos de salud y dietéticos más allá de las simples opciones de sustitución de lácteos.

Líderes de la industria de la leche de almendras

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: Glico ha lanzado Almond Koka, la leche de almendras más vendida de Japón, en Singapur, marcando su entrada en el mercado de leche de almendras del Sudeste Asiático. Esta expansión responde a la creciente demanda de bebidas nutritivas de origen vegetal entre los consumidores regionales con conciencia sobre la salud.

- Julio de 2024: Califia Farms ha ampliado su cartera de leche de origen vegetal mediante la introducción de dos nuevas variedades, reforzando aún más su presencia en el mercado de leche de almendras y respondiendo a la creciente demanda del consumidor de alternativas lácteas innovadoras.

- Febrero de 2024: Califia Farms ha lanzado Califia Farms Complete, una leche de origen vegetal nutricionalmente comparable a los lácteos, ampliando las opciones en el mercado de leche de almendras y destacando las tendencias de salud del consumidor, el enfoque en proteínas y la innovación en bebidas de origen vegetal para el comercio minorista de los Estados Unidos.

Alcance del informe del mercado global de leche de almendras

| Endulzada |

| Sin endulzar |

| Cartón |

| Botella de plástico |

| Botella de vidrio |

| Otros |

| Con sabor |

| Sin sabor |

| Fuera del establecimiento | Tiendas de conveniencia |

| Comercio minorista en línea | |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Otros | |

| En el establecimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Endulzada | |

| Sin endulzar | ||

| Por tipo de envase | Cartón | |

| Botella de plástico | ||

| Botella de vidrio | ||

| Otros | ||

| Por sabor | Con sabor | |

| Sin sabor | ||

| Por canal de distribución | Fuera del establecimiento | Tiendas de conveniencia |

| Comercio minorista en línea | ||

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Otros | ||

| En el establecimiento | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de sus habituales productos animales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la categoría más reciente de desarrollo de nuevos productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo y saludable de la mantequilla convencional.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Por lo general, se considera un sustituto del helado convencional para quienes no pueden o no desean consumir productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal como la leche de soja y la leche de almendras han sido populares en el este de Asia y en Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le añaden ciertos emulsionantes e ingredientes externos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales naturales y frescas, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene aproximadamente un 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para batir | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para decorar pasteles, tartas y budines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres que deben consumirse en estado congelado. Por ejemplo, sorbetes, helados de frutas y yogures congelados. |

| Leche UHT (leche a temperatura ultra alta) | Leche calentada a una temperatura muy elevada. El procesamiento a temperatura ultra alta (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| En el establecimiento | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza enmohecida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre congelado y endulzado elaborado con fruta y algún tipo de producto lácteo como leche o crema. |

| Estable a temperatura ambiente | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen acceso a pastizales, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las apreciaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría a medida, bases de datos y plataformas de suscripción