Tamaño y Participación del Mercado de Simuladores Solares

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 456.76 Millones de dólares |

| Tamaño del Mercado (2030) | 655.13 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.48% CAGR |

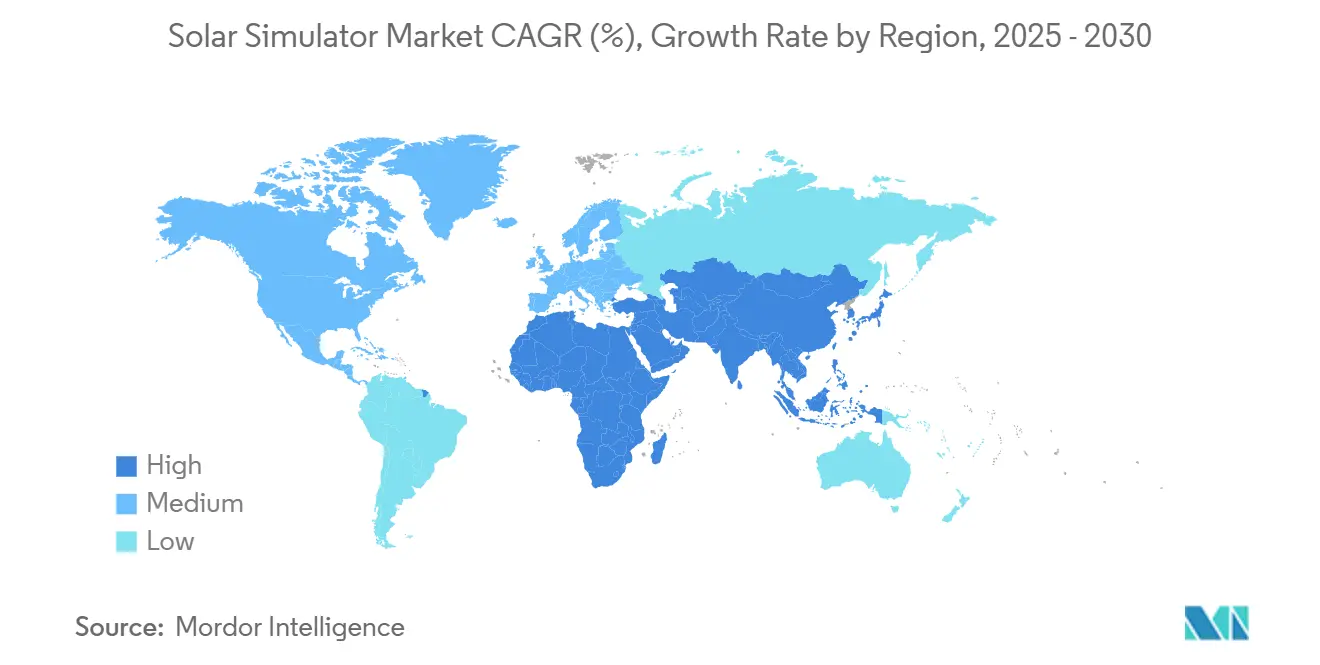

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

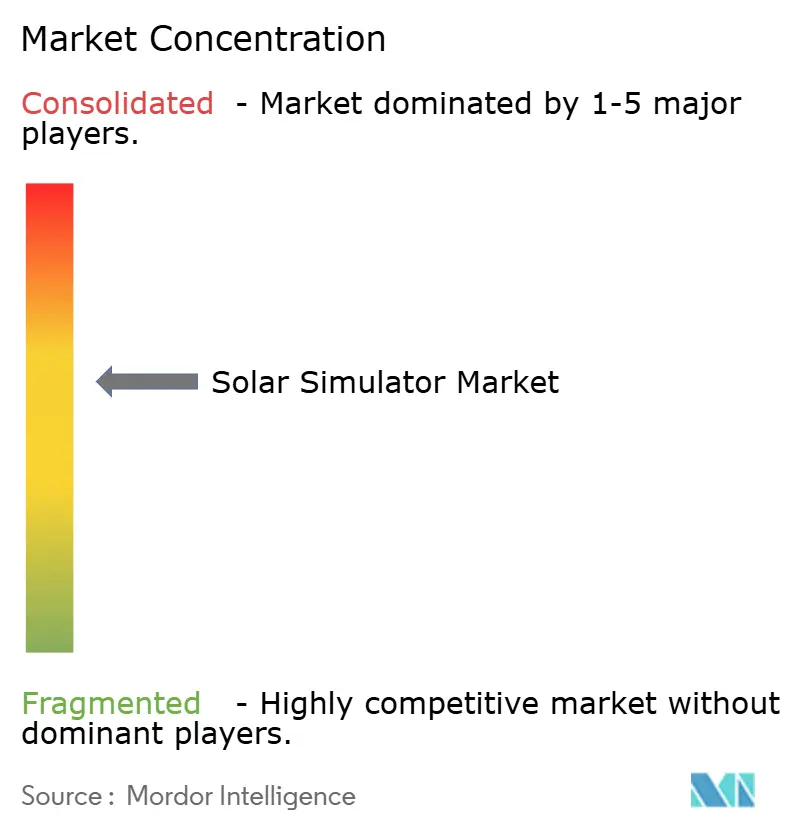

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores Solares por Mordor Intelligence

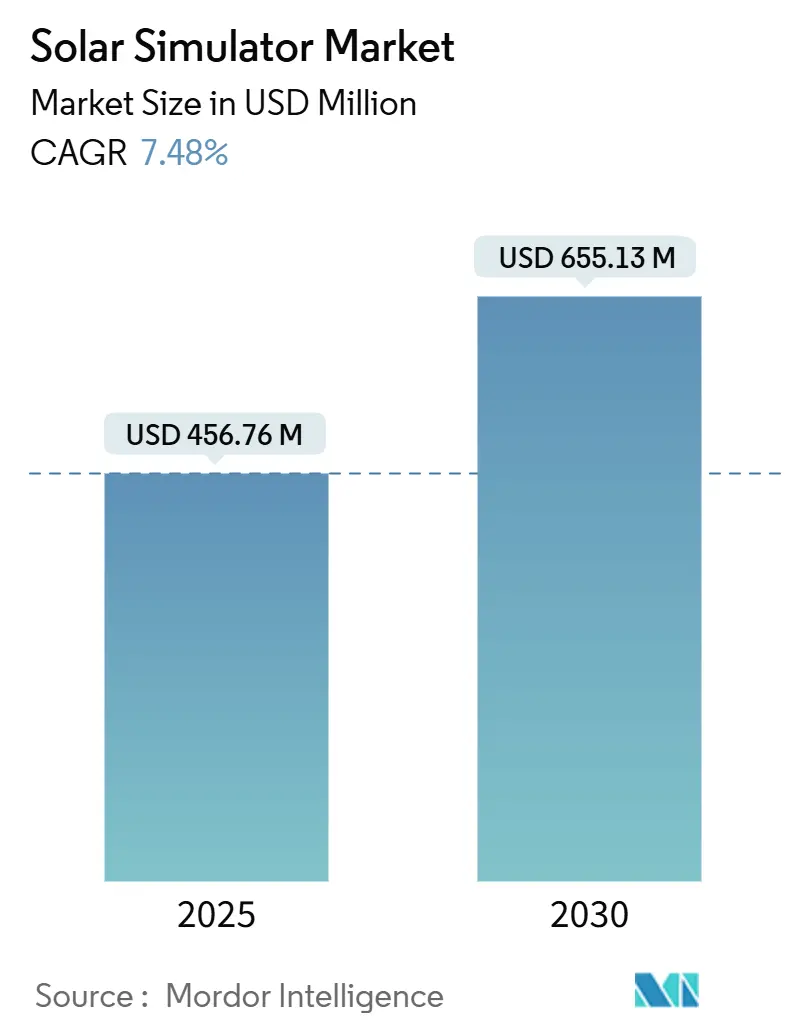

El tamaño del Mercado de Simuladores Solares se estima en 456,76 millones de USD en 2025 y se espera que alcance los 655,13 millones de USD en 2030, a una CAGR del 7,48% durante el período de pronóstico (2025-2030).

La sólida demanda proviene de normas de prueba globales más estrictas, rápidas incorporaciones de capacidad fotovoltaica (FV) y la adopción más amplia de aplicaciones en los sectores aeroespacial, cosmético y de materiales avanzados. El cumplimiento obligatorio de las normas IEC 60904-9:2024 está desencadenando ciclos de reemplazo de equipos a gran escala, mientras que la acelerada transición de fuentes de arco de xenón a fuentes de luz basadas en LED reduce los costos operativos y atrae a compradores sensibles al presupuesto. El despliegue de cubesats, los programas de materiales hipersónicos de defensa y las líneas de producción FV a escala de gigavatio tipo "mega-fábrica" refuerzan colectivamente la adquisición de sistemas Clase AAA de alto rendimiento. Sin embargo, la fragilidad de la cadena de suministro en torno a los insumos de gas noble para lámparas de xenón y los límites de gestión térmica en LED de alto flujo representan riesgos operativos que moderan el impulso de crecimiento a corto plazo.

Conclusiones Clave del Informe

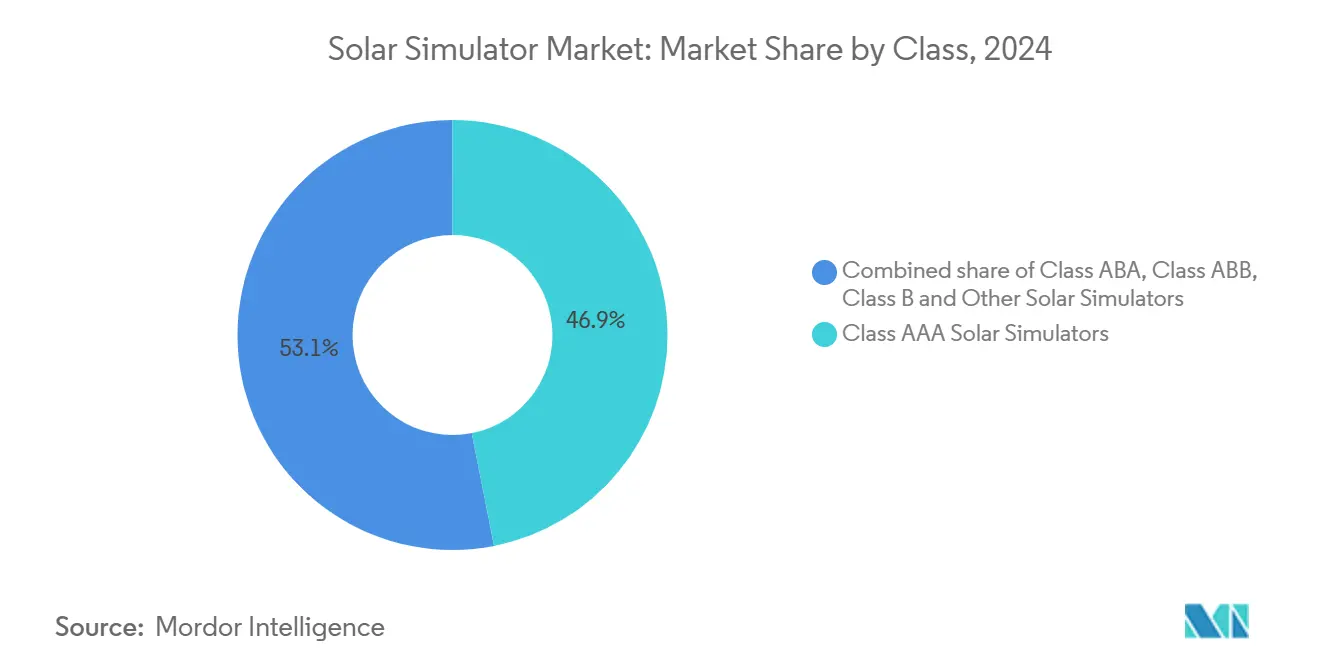

- Por clase, los sistemas Clase AAA representaron el 46,9% de la participación del mercado de simuladores solares en 2024. Se prevé que las soluciones Clase ABB escalen a una CAGR del 12,8% hasta 2030, la más rápida entre todos los grados de rendimiento.

- Por tecnología de fuente de luz, las unidades de arco de xenón representaron el 31,4% de los ingresos en 2024, mientras que se espera que las plataformas basadas en LED avancen a una CAGR del 9,5% hasta 2030.

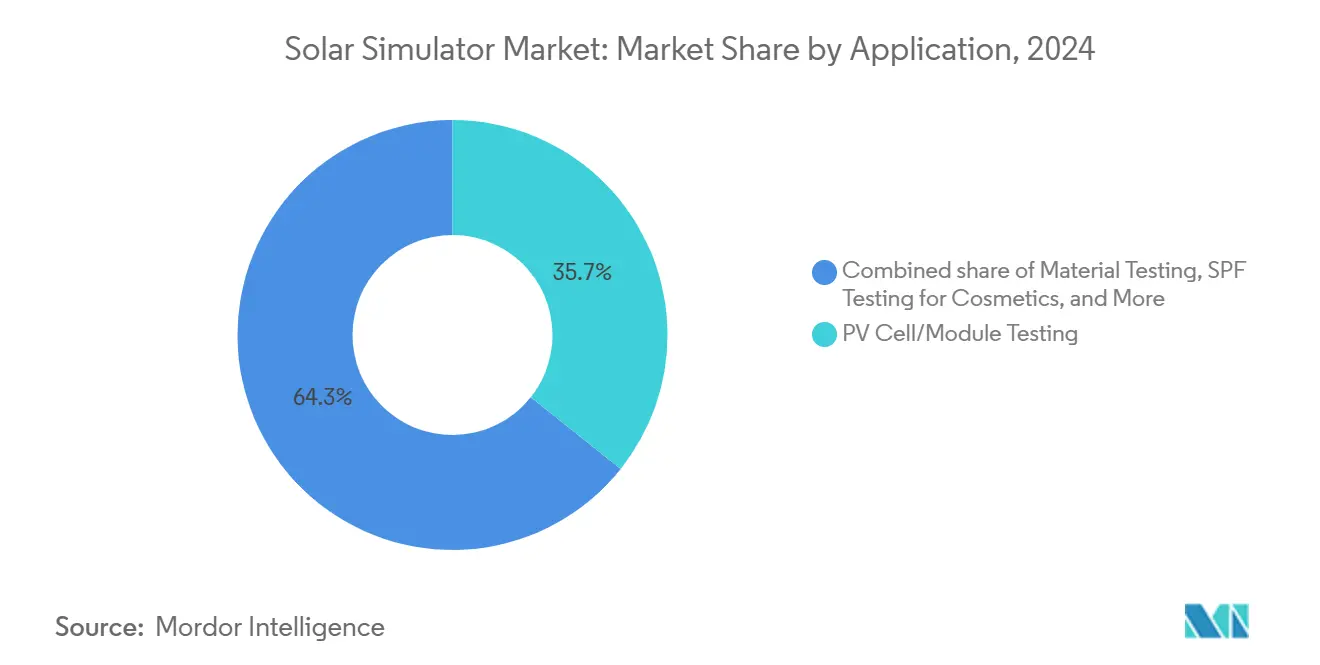

- Por aplicación, las pruebas de células y módulos FV representaron el 35,7% del tamaño del mercado de simuladores solares en 2024 y se prevé que crezcan a una CAGR del 8,4% hasta 2030.

- Por usuario final, los fabricantes de paneles solares captaron el 30,8% del tamaño del mercado de simuladores solares en 2024, mientras que se proyecta que las instituciones académicas y de investigación crezcan a una CAGR del 10,3%.

- Por geografía, la región Asia-Pacífico lideró con una contribución de ingresos del 41,5% en 2024; Europa está preparada para la expansión regional más rápida, con una CAGR del 11,7% hasta 2030.

Tendencias e Información del Mercado Global de Simuladores Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oleadas de subsidios alineados con el clima en EE. UU., UE e India (2025-28) | +1.5% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Caída pronunciada en el costo de LED por lux (≤ 0,02 USD para 2027) | +1.2% | Global | Mediano plazo (2-4 años) |

| Carrera de rendimiento de módulos FV (líneas "Giga-fábrica" de más de 10 GW) | +2.1% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Plazos obligatorios de adopción de IEC 60904-9:2024 | +1.8% | Global | Corto plazo (≤ 2 años) |

| Demanda de defensa para pruebas de materiales hipersónicos | +0.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Auge de matrices solares de cubesats en constelaciones de órbita terrestre baja | +0.7% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Oleadas de Subsidios Alineados con el Clima en EE. UU., UE e India (2025-28)

Las políticas industriales, como la Ley de Reducción de la Inflación de EE. UU., han desbloqueado más de 100.000 millones de USD en inversiones anunciadas en fabricación solar y más de 50 nuevas instalaciones desde 2022, impulsando la adquisición de herramientas avanzadas de garantía de calidad que sustentan los requisitos de contenido local.[1]Departamento de Energía de EE. UU., "Ley de Reducción de la Inflación—Anuncios de Fabricación de Energía Limpia," energy.gov Marcos de subsidios similares en la Unión Europea recompensan la producción de módulos de alta eficiencia, lo que obliga a los productores a adoptar simuladores solares Clase AAA que satisfacen los criterios de precisión. Los incentivos vinculados a la producción de India añaden otra capa de demanda localizada, aunque las restricciones presupuestarias están orientando a algunos fabricantes hacia plataformas Clase ABB. En conjunto, estos subsidios amplían la capacidad de prueba regional más rápidamente que la demanda del mercado final, aumentando el riesgo de sobrecapacidad localizada para 2028, al tiempo que siguen impulsando pedidos sostenidos para el mercado de simuladores solares.

Caída Pronunciada en el Costo de LED por Lux (≤ 0,02 USD para 2027)

Las ganancias continuas en la eficiencia de LED de alto brillo—que ya alcanzan 45-60 lm/W para diodos verdes convertidos por fósforo—empujan el costo del sistema por lux por debajo de los parámetros de referencia del xenón.[2]Science.gov, "Hitos de Eficiencia de LED de Alto Brillo," science.gov Los precios más bajos de los componentes, la mayor vida útil de las fuentes y las arquitecturas de enfriamiento simplificadas alientan a los laboratorios a cambiar de motores de luz de descarga de gas a motores de luz de estado sólido. Esa migración otorga una ventaja competitiva a los proveedores con profunda experiencia en óptica LED y electrónica de control, marginando a los proveedores vinculados a carteras de lámparas de xenón. La conversión reduce simultáneamente los riesgos de seguridad por exposición ultravioleta y limita el tiempo de inactividad por cambio rutinario de lámparas, mejorando el costo total de propiedad para los usuarios finales.

Carrera de Rendimiento de Módulos FV (Líneas "Giga-Fábrica" de más de 10 GW)

Los fabricantes que construyen producción a escala de gigavatio—ejemplificada por el campus integrado verticalmente de Qcells en EE. UU. por 2.800 millones de USD—necesitan bancos densos de simuladores solares para evitar cuellos de botella a medida que el rendimiento de la línea supera los 10 GW por sitio. Los probadores de electroluminiscencia de alta velocidad y los probadores de curva I-V de destello deben sincronizarse con velocidades de cinta transportadora que superan los 7.000 módulos por hora, haciendo que los sistemas Clase AAA, capaces de duraciones de destello de milisegundos y carga automatizada, sean indispensables. A medida que First Solar escala su capacidad global hacia los 25 GW para 2026, inversiones similares en destelladores de precisión sustentarán las garantías de fiabilidad y las garantías de producto, reforzando la demanda de herramientas premium.

Plazos Obligatorios de Adopción de IEC 60904-9:2024

La última norma IEC endurece las tolerancias para la concordancia espectral, la uniformidad espacial y la inestabilidad temporal, obligando a los laboratorios de todo el mundo a actualizar los equipos heredados antes de que entren en vigor las fechas de aplicación regionales. Los aumentos en las adquisiciones se concentran en torno a los períodos de corte de cumplimiento, lo que tensiona los plazos de entrega de los fabricantes y eleva la visibilidad de los pedidos pendientes. Dado que la directiva rige la certificación de todos los tipos de módulos, tanto los proveedores de FV a escala de servicios públicos como los de consumo deben alinearse con el estándar más elevado, creando un gasto no discrecional que protege al mercado de simuladores solares de los ciclos más amplios de equipos de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallos en la gestión térmica de LED de alto flujo | -0.8% | Global | Corto plazo (≤ 2 años) |

| Suministro limitado de bombillas de xenón tras la escasez de neón después de 2026 | -1.1% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella de propiedad intelectual en chips de calibración espectral UV-C | -0.6% | Global | Largo plazo (≥ 4 años) |

| Aumentos en las primas de seguros para laboratorios de certificación Clase AAA | -0.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Propiedad Intelectual en Chips de Calibración Espectral UV-C

Un puñado de titulares de patentes controla las arquitecturas de matrices de fotodiodos capaces de monitoreo espectral UV-C (200-280 nm) preciso, lo que impide a las empresas más pequeñas igualar la precisión de calibración ofrecida por los actores establecidos. Las tarifas de licencia inflan los costos unitarios, mientras que las negociaciones de licencias cruzadas pueden extenderse durante años, retrasando el lanzamiento de nuevos productos y limitando los ciclos de innovación.[3]Oficina de Patentes y Marcas de EE. UU., "Patentes de Matrices de Fotodiodos UV-C," uspto.gov

Aumentos en las Primas de Seguros para Laboratorios de Certificación Clase AAA

Los aseguradores han recalibrado los modelos de riesgo tras varias disputas de garantía de alto perfil vinculadas a reclamaciones de rendimiento de módulos, lo que ha resultado en aumentos de primas de dos dígitos en instalaciones de prueba de precisión en América del Norte y Europa. Los mayores gastos generales presionan a los laboratorios pequeños, lo que lleva a algunos a abandonar el nivel de alta precisión y crea una brecha de oferta que puede alargar las colas de certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase: Desafíos de Optimización de Nivel Medio frente al Dominio de la Clase AAA

Los sistemas Clase AAA representaron el 46,9% del mercado de simuladores solares en 2024, beneficiándose de las estrictas especificaciones exigidas en IEC 60904-9:2024. Sin embargo, ese dominio enfrenta resistencia a medida que los instrumentos Clase ABB crecen a una CAGR del 12,8%, lo que permite a los fabricantes alinear la precisión de las pruebas con productos de margen más estrecho. El tamaño del mercado de simuladores solares para las ofertas Clase ABB está creciendo a medida que los productores de mercados emergentes equilibran los gastos de capital con las demandas de rendimiento. Mientras tanto, la Clase AAA sigue siendo indispensable para las células de múltiples uniones que se aproximan al 50% de eficiencia, donde la fidelidad espectral en seis bandas discretas define los umbrales de rendimiento. A lo largo del horizonte de pronóstico, la participación de mercado de los sistemas Clase AAA se erosionará ligeramente, pero seguirá siendo el referente para las líneas de I+D y producción de primer nivel.

Las categorías de segundo nivel, como Clase ABA y Clase B, sirven a laboratorios donde el presupuesto o la velocidad superan la precisión máxima. El crecimiento en estos grados depende de los institutos de formación profesional y la fabricación de nivel básico, mercados menos expuestos a las agresivas certificaciones de calidad internacionales. No obstante, la mayor conciencia de los requisitos de bancabilidad para proyectos a escala de servicios públicos migra gradualmente incluso a los compradores de nivel bajo hacia soluciones de mayor clasificación, estrechando la brecha entre los segmentos premium y de gama media.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Fuente de Luz: La Disrupción del LED Gana Ritmo

Las plataformas de arco de xenón captaron el 31,4% de los ingresos en 2024, respaldadas por su espectro de concordancia solar probado y su capacidad de destello de milisegundos. Sin embargo, los competidores de estado sólido registran una CAGR del 9,5% hasta 2030 a medida que la caída en los costos de los diodos y el aumento de los precios de la electricidad inclinan la economía del ciclo de vida hacia los LED. Las regulaciones de seguridad que limitan la exposición UV en las líneas de fabricación también favorecen al LED, que elimina la generación de ozono y minimiza los gastos de blindaje. Para la investigación de alta irradiancia—como las pruebas de estabilidad de perovskita—los sistemas híbridos que combinan LED para bandas visibles con fuentes de halogenuros metálicos o xenón para UV aún encuentran adopción en nichos. El tamaño del mercado de simuladores solares vinculado al xenón se contraerá en términos relativos, aunque los ingresos absolutos se mantienen resilientes en centros de prueba militares y de aviación que valoran la continuidad de los datos de calificación heredados.

Por Aplicación: Las Pruebas FV Mantienen el Liderazgo pero la Diversificación se Intensifica

La evaluación de células y módulos FV representó el 35,7% de la demanda en 2024, sustentada por un récord de 585 GW de adiciones globales de FV ese mismo año. El tamaño del mercado de simuladores solares asignado a la investigación de materiales, la validación de componentes automotrices, la certificación de FPS y la simulación aeroespacial ha aumentado a medida que estos sectores adoptan protocolos de irradiancia solar para estudios de carga térmica. Los científicos de materiales que investigan modificaciones de superficie para óptica de concentradores utilizan espectros controlados para cuantificar los efectos fototérmicos, mientras que los fabricantes de equipos originales automotrices caracterizan el desvanecimiento de los materiales de la cabina bajo exposición acelerada a la luz solar. Esta diversificación aísla al mercado de simuladores solares de los ciclos de gasto de capital en FV, proporcionando a los proveedores durabilidad en los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Academia Emerge como Motor de Crecimiento Estructural

Los fabricantes de paneles solares representaron el 30,8% de los ingresos en 2024, pero se proyecta que los laboratorios universitarios y de investigación registren una CAGR del 10,3%, impulsados por subvenciones del sector público para líneas de trabajo sobre longevidad de células en tándem y perovskita. Las agencias de defensa representan una clase de clientes lucrativa pero pequeña, que encarga simuladores a medida con variabilidad de irradiancia inferior a ±0,3%. Los organismos de certificación que gestionan el etiquetado de FPS y la verificación de vidrio de fachada también adquieren equipos Clase ABB de gama media. A medida que las líneas de investigación se diversifican más allá del silicio cristalino, el mercado de simuladores solares se beneficia de una mayor dispersión de clientes y una menor dependencia de las expansiones cíclicas de módulos FV.

Análisis Geográfico

La región Asia-Pacífico retuvo el 41,5% del gasto en 2024, impulsada por la fabricación FV integrada verticalmente de China y el despliegue de laboratorios de prueba en India. Los objetivos de localización gubernamentales se traducen directamente en envíos de simuladores a medida que las fábricas buscan la acreditación ISO e IEC para cumplir con los requisitos de los financiadores de exportaciones.[4]Ministerio de Nuevas Energías y Energías Renovables, "Actualizaciones de la Misión Solar Nacional," mnre.gov.in La CAGR del 11,7% de Europa está impulsada por las estrictas normas de huella de carbono de los productos y el posicionamiento de módulos premium, que requieren tolerancias de prueba de destello más ajustadas. El crecimiento constante de América del Norte está respaldado por los vientos favorables de los incentivos de la Ley de Reducción de la Inflación, que reviven el ensamblaje doméstico de FV, así como por los programas financiados por el Pentágono para materiales hipersónicos y pequeños satélites.

El liderazgo de Asia-Pacífico está arraigado en los densos clústeres de fabricación del Delta del Río Yangtsé, el Delta del Río de las Perlas y el corredor de Gujarat en India, donde las líneas que superan los 10 GW impulsan economías de escala. Las políticas regionales, como el programa "Top Runner" de China, continúan impulsando las eficiencias de las células, sosteniendo la demanda de verificación Clase AAA. Los centros secundarios en Vietnam y Malasia están adoptando regímenes de calidad similares, preparando el escenario para una expansión de mercado contigua. Los proveedores locales de simuladores enfrentan una competencia creciente de participantes multinacionales que ofrecen suites de metrología integradas que combinan electroluminiscencia y diagnósticos de curva I-V en oscuridad con capacidad de prueba de destello.

La trayectoria de alto crecimiento de Europa está impulsada por el mecanismo de ajuste en frontera por carbono de la UE, que recompensa a los módulos que demuestran superiores ratios de potencia por emisión. Institutos alemanes, como el Fraunhofer ISE, son pioneros en células en tándem de perovskita-silicio de próxima generación, lo que requiere simuladores con espectros programables que se extienden al infrarrojo cercano. Simultáneamente, los mercados centrados en instalaciones en tejados en los Países Bajos e Italia crean sólidas oportunidades para los servicios posventa, incluidos los contratos de servicio y las recalibraciones periódicas. Los usuarios finales regionales están adoptando cada vez más plataformas LED debido a la menor distorsión armónica total en las redes eléctricas de las fábricas.

América del Norte se beneficia de más de 100.000 millones de USD en instalaciones de fabricación FV nuevas o ampliadas anunciadas desde 2022, que requieren suites de metrología completas para nuevas instalaciones. El sector espacial de EE. UU.—que abarca la NASA, SpaceX e integradores emergentes de pequeños satélites—crea una demanda especializada de cámaras de destello compatibles con vacío y módulos de espectro personalizados adaptados a las condiciones solares de gran altitud. Las universidades canadienses centradas en la investigación de FV en climas fríos adquieren simuladores con control de temperatura que replican entornos operativos de -20 °C.

Panorama Competitivo

El mercado de simuladores solares sigue siendo moderadamente fragmentado. Las multinacionales como Newport (MKS Instruments), Sciencetech y Gsolar tienen posiciones consolidadas en equipos Clase AAA y de xenón, mientras que los nuevos participantes ágiles aprovechan la innovación en LED para ganar participación de mercado en los segmentos de nivel medio. La intensidad competitiva se está intensificando en torno a la óptica propietaria que ofrece rendimiento Clase AAA según IEC con duraciones de destello inferiores a 1 ms, un requisito crítico para las pruebas en línea de alto volumen. Las empresas con carteras de productos integrales—que abarcan pruebas de destello, electroluminiscencia y grabado láser—disfrutan de ventajas de venta cruzada, lo que impulsa una oleada de adquisiciones complementarias destinadas a cubrir brechas tecnológicas.

Las presiones de precios aumentan en las categorías de LED a medida que caen los costos de los diodos, comprimiendo los márgenes de las ofertas no diferenciadas. Por el contrario, las licitaciones de defensa y aeroespacial permanecen aisladas, lo que permite a los proveedores obtener contratos de varios millones de dólares para sistemas de alto flujo a medida. Los activos de propiedad intelectual en torno a la calibración UV-C y los algoritmos de control térmico de LED sirven como fosos competitivos duraderos, pero también atraen el escrutinio antimonopolio que podría remodelar la dinámica de las licencias.

Líderes de la Industria de Simuladores Solares

Newport Corp. (MKS Instruments)

Sciencetech Inc.

Gsolar Power Co., Ltd.

Abet Technologies, Inc.

Spectrolab Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La empresa suiza de simulación solar y metrología basada en LED Avalon ST ha adquirido PASAN, una empresa especializada en simuladores solares basados en xenón, por una cantidad no revelada.

- Mayo de 2025: MKS Inc., líder mundial en tecnologías habilitadoras transformadoras, presentó su serie de Simuladores Solares Clase A+AA Newport Solaris. Con un diseño de emisor único de espectro completo, la serie Solaris utiliza una lámpara de arco de xenón, proporcionando una fuente de luz de banda ancha altamente fiable que imita de cerca la luz solar natural.

- Abril de 2025: Rocket Lab amplió su línea de soluciones para satélites con matrices solares personalizables, abriendo pedidos incrementales para simuladores de calificación de pequeños satélites.

- Octubre de 2024: MBJ Solutions, especialista en equipos para la industria FV con sede en Alemania, presentó dos nuevos productos: el Simulador Solar de Estado Estacionario MBJ y la Unidad de Remojo de Luz MBJ.

Alcance del Informe Global del Mercado de Simuladores Solares

| Simuladores Solares Clase AAA |

| Simuladores Solares Clase ABA |

| Simuladores Solares Clase ABB |

| Clase B y Otros |

| Lámpara de Arco de Xenón |

| Lámpara de Halogenuros Metálicos |

| Matrices de LED |

| Cuarzo-Tungsteno-Halógeno (QTH) |

| Híbrido/Otros |

| UV (100 a 400 nm) |

| Visible (400 a 780 nm) |

| IR (780 a 2500 nm) |

| Pruebas de Células/Módulos FV |

| Pruebas de Materiales |

| Pruebas de FPS para Cosméticos |

| Pruebas Automotrices y Aeroespaciales |

| Otros |

| Fabricantes de Paneles Solares |

| Organismos de Certificación (Cosméticos, Edificios) |

| Institutos Académicos y de Investigación |

| Automotriz |

| Aeroespacial y Defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Clase | Simuladores Solares Clase AAA | |

| Simuladores Solares Clase ABA | ||

| Simuladores Solares Clase ABB | ||

| Clase B y Otros | ||

| Por Tecnología de Fuente de Luz | Lámpara de Arco de Xenón | |

| Lámpara de Halogenuros Metálicos | ||

| Matrices de LED | ||

| Cuarzo-Tungsteno-Halógeno (QTH) | ||

| Híbrido/Otros | ||

| Por Rango Espectral (Análisis Cualitativo Únicamente) | UV (100 a 400 nm) | |

| Visible (400 a 780 nm) | ||

| IR (780 a 2500 nm) | ||

| Por Aplicación | Pruebas de Células/Módulos FV | |

| Pruebas de Materiales | ||

| Pruebas de FPS para Cosméticos | ||

| Pruebas Automotrices y Aeroespaciales | ||

| Otros | ||

| Por Usuario Final | Fabricantes de Paneles Solares | |

| Organismos de Certificación (Cosméticos, Edificios) | ||

| Institutos Académicos y de Investigación | ||

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de simuladores solares hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 7,48% entre 2025 y 2030.

¿Qué región lidera actualmente la demanda global de simuladores solares?

Asia-Pacífico tiene la mayor participación con el 41,5% de los ingresos de 2024, impulsada por China e India.

¿Por qué los simuladores solares basados en LED están ganando popularidad?

Las unidades LED ofrecen menores costos de ciclo de vida, mayor programabilidad espectral y menores preocupaciones de seguridad relacionadas con la UV, lo que respalda una CAGR del 9,5%.

¿Cómo afecta IEC 60904-9:2024 a la adquisición de equipos?

La norma actualizada impone tolerancias espectrales y de estabilidad más estrictas, lo que impulsa actualizaciones obligatorias en laboratorios de todo el mundo.

¿Qué segmento de aplicación muestra el crecimiento unitario más rápido?

Las pruebas de matrices solares de cubesats y pequeños satélites se están expandiendo rápidamente a medida que proliferan las constelaciones en órbita terrestre baja.

¿Cuál es el principal riesgo de la cadena de suministro para los simuladores basados en xenón?

La producción de lámparas de xenón depende del neón procedente principalmente de Ucrania, lo que expone la cadena de valor a perturbaciones geopolíticas.

Última actualización de la página el: