Tamaño y Participación del Mercado de Cargadores Solares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

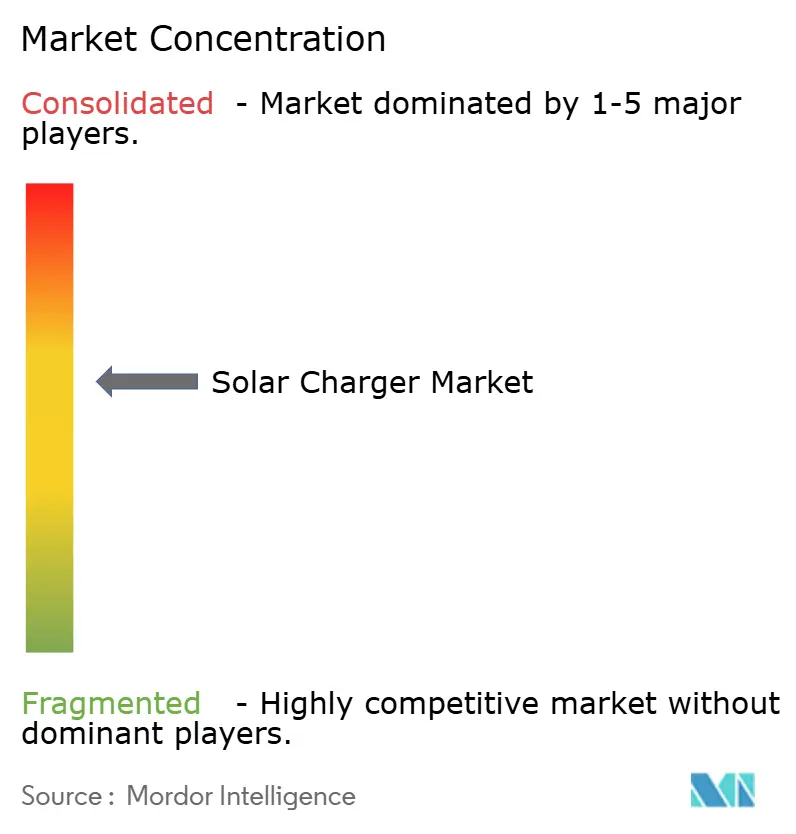

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cargadores Solares por Mordor Intelligence

Se espera que el tamaño del mercado de cargadores solares aumente de 7,02 mil millones de USD en 2025 a 9,03 mil millones de USD en 2026 y alcance los 30,22 mil millones de USD para 2031, creciendo a una CAGR del 27,33% durante el período 2026-2031. La caída de los precios de los módulos por debajo de 0,10 USD por vatio, el aumento del gasto en actividades recreativas al aire libre y los primeros programas de fotovoltaica integrada en vehículos (VIPV) de los fabricantes de automóviles globales están ampliando el mercado de cargadores solares más allá de los usuarios de ocio. Los fabricantes de equipos originales (OEM) del sector automotriz están incorporando matrices solares de 3-4 m² en techos y capós, reduciendo las visitas de carga de los conductores de vehículos eléctricos para uso diario hasta en un 65% [1]Nissan Motor Co., "Asociación Tecnológica Solar Nissan-Lightyear," nissan-global.com. Los mandatos de certificación en el Sudeste Asiático y los despliegues de ayuda en casos de desastre por parte de ONG están impulsando aún más la adopción. Las células tándem de alta eficiencia están reduciendo los requisitos de superficie, permitiendo formatos más ligeros y plegables. La intensidad competitiva sigue siendo alta en un panorama fragmentado de marcas consolidadas de energía portátil, empresas especializadas en energía solar y nuevos proveedores del sector automotriz, cada uno compitiendo por la ventaja de ser pionero a medida que el mercado de cargadores solares evoluciona de paneles de posventa a sistemas de captación de energía instalados en fábrica.

Conclusiones Clave del Informe

- Por tipo de producto, los cargadores solares de panel rígido convencionales representaron el 37,9% de la participación del mercado de cargadores solares en 2025; se proyecta que las variantes plegables y flexibles crecerán a una CAGR del 31,8% hasta 2031.

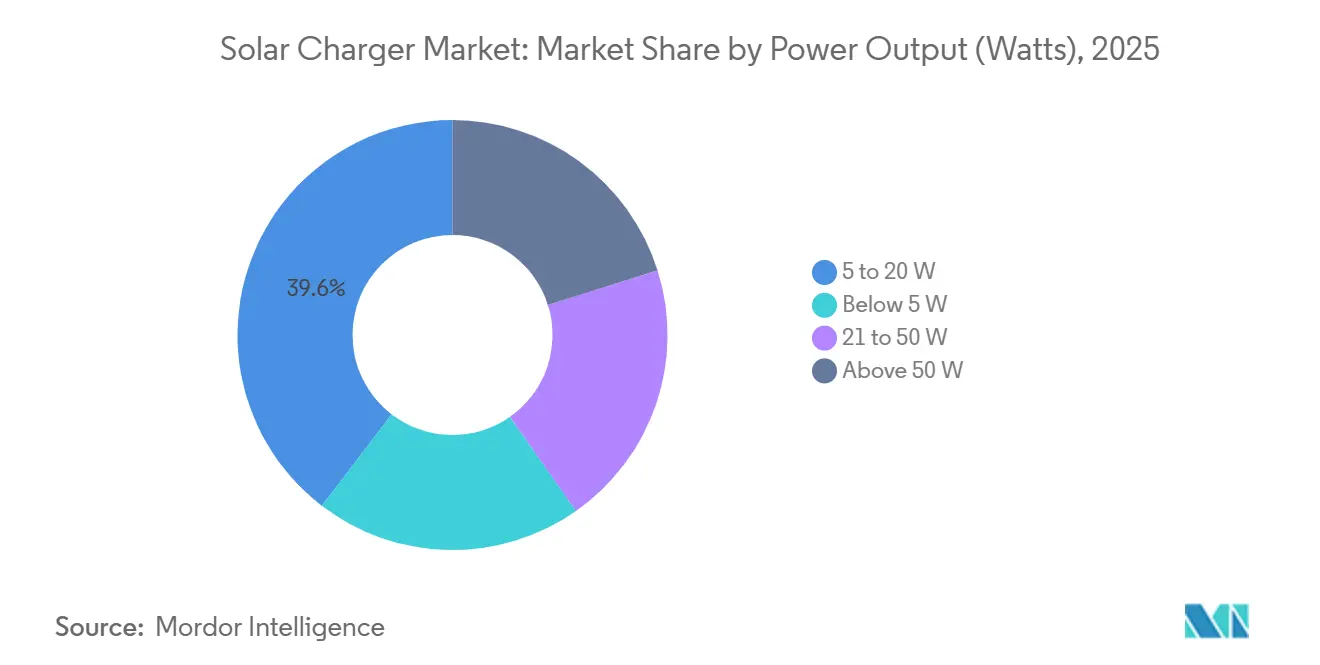

- Por potencia de salida, las unidades de 5-20 vatios representaron el 39,6% del tamaño del mercado de cargadores solares en 2025, mientras que se proyecta que los sistemas de 21-50 vatios crecerán a una CAGR del 30,2% hasta 2031.

- Por aplicación, la electrónica de consumo lideró con una participación de ingresos del 49,8% en 2025, mientras que se proyecta que el segmento militar y de defensa crecerá a una CAGR del 29,5% hasta 2031.

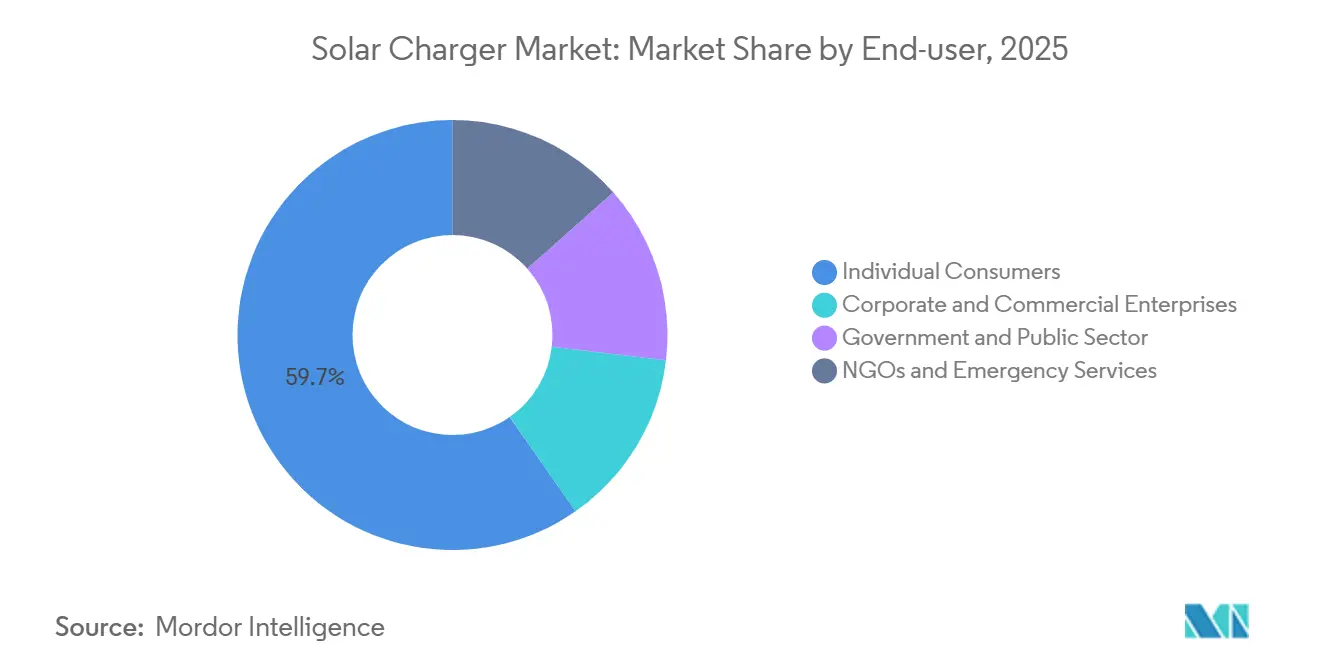

- Por usuario final, los consumidores individuales representaron el 59,7% de la demanda en 2025; se proyecta que las ONG y los servicios de emergencia registrarán el crecimiento más rápido con una CAGR del 31,0% hasta 2031.

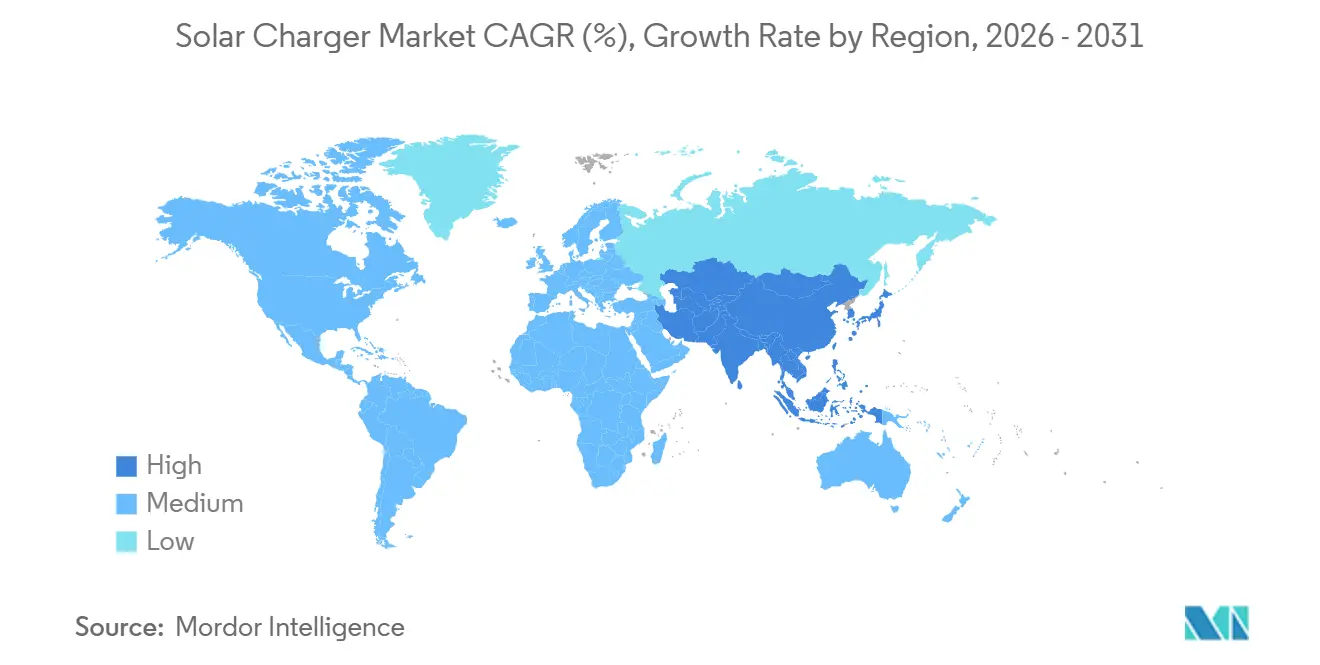

- Por región, Asia-Pacífico dominó con una participación de ingresos del 35,5% en 2025, y se espera que la región crezca a una CAGR del 29,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cargadores Solares

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del turismo al aire libre y la demanda de energía fuera de la red | +4.5% | Global, liderado por América del Norte y la ASEAN | Mediano plazo (2–4 años) |

| Reducción de costos y mejoras de eficiencia en energía solar fotovoltaica | +6.2% | Global, con China y Europa en el núcleo | Corto plazo (≤ 2 años) |

| Crecimiento en la posesión de electrónica de consumo portátil | +3.8% | China, India, ASEAN, MEA | Mediano plazo (2 a 4 años) |

| Incentivos de energía limpia y políticas de reducción de residuos electrónicos | +4.1% | UE, California, estados seleccionados de la ASEAN | Largo plazo (≥ 4 años) |

| Adopción de tejidos con integración solar en defensa | +2.80% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Carga solar de micromovilidad financiada por ESG | +1.90% | Centros urbanos en todo el mundo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Recreación al Aire Libre y Energía Fuera de la Red

El gasto en actividades recreativas al aire libre continúa aumentando y ahora influye directamente en los patrones de compra de paneles plegables de 20-50 vatios que mantienen teléfonos, drones y portátiles en funcionamiento durante viajes de varios días [2] Agencia Internacional de Energía, "Renovables 2025," iea.org. La fotovoltaica distribuida suministró el 42% de la nueva capacidad solar mundial en 2025, lo que subraya el cambio estructural hacia sistemas de pequeña escala. La validación por parte de la defensa refuerza el discurso civil: las matrices de 300 vatios en los techos de vehículos tácticos redujeron el consumo de diésel en un 10%, un argumento convincente para los aficionados al todoterreno y los organizadores de expediciones [3]Ejército de los EE. UU., "Estrategia de Energía Operacional 2025," army.mil. La preparación ante desastres es otro factor impulsor de la demanda, ya que las ONG despliegan microrredes en contenedores en regiones propensas a ciclones e incendios forestales, posicionando los cargadores solares como activos de resiliencia de bajo coste. En conjunto, estos factores amplían el mercado de cargadores solares desde un nicho de accesorio de camping hasta una categoría más amplia de energía fuera de la red.

Reducción de Costos y Mejoras de Eficiencia en Energía Solar Fotovoltaica

Los precios por debajo de 0,10 USD por vatio alcanzaron el segmento portátil en 2025, reduciendo los costes de materiales en un 30-40% en comparación con 2020. Las células tándem flexibles de perovskita-silicio lograron una eficiencia del 33,89% en prototipos validados en laboratorio, reduciendo la huella y el peso.[4] LONGi Solar, "Célula Tándem Flexible Récord de Perovskita-Silicio," longisolar.com Los fabricantes de automóviles ya están aprovechando las eficiencias de costes, con el techo solar de contacto posterior de AGC Automotive listo para entrar en producción en masa con una eficiencia superior al 25%. Este desarrollo proporcionará extensión de autonomía sin carga mediante enchufe y eliminará la necesidad de mecanismos de persiana enrollable. A medida que mejora la economía unitaria, los precios minoristas agresivos están haciendo que los bancos de energía solar sean más baratos en términos de coste por vatio-hora que los paquetes de carga rápida convencionales, una tendencia que se espera materialice en tres años. Estos factores están impulsando una CAGR del 27,3% en el mercado de cargadores solares.

Crecimiento en la Propiedad de Electrónica de Consumo Portátil

La penetración de teléfonos inteligentes y tabletas continúa aumentando en Asia-Pacífico y MEA, lo que sustenta una demanda sostenida de cargadores solares. Los hogares en regiones sin acceso a la red eléctrica o con electrificación deficiente combinan kits solares con la compra de teléfonos básicos, mientras que los trabajadores urbanos de la economía colaborativa adoptan paneles de 30-50 vatios para cargar dispositivos en el vehículo. El SOLIX F3800 de 3.840 Wh de Anker representa un sistema modular que funciona tanto como unidad de respaldo residencial como estación de energía móvil. Esta convergencia está reduciendo la distinción entre la electrónica de consumo y la gestión de energía del hogar, expandiendo el mercado de cargadores solares hacia ecosistemas híbridos de CA/CC.

Incentivos de Energía Limpia y Políticas de Reducción de Residuos Electrónicos

Alemania registró 426.269 sistemas solares de balcón en 2025, lo que demuestra cómo la simplificación de los trámites de permisos acelera la adopción de soluciones enchufables. El Reino Unido siguió en marzo de 2026, aprobando paneles enchufables de menos de 800 vatios que no requieren electricista, abriendo el mercado a inquilinos y residentes en pisos como compradores por primera vez. En contraste, el vencimiento del crédito fiscal federal del 30% en los EE. UU. en diciembre de 2025 extendió los períodos de recuperación de la inversión de siete a diez años y redujo las nóminas de los instaladores en un 20%, ilustrando el impacto de la discontinuación de subsidios. Las directivas paralelas sobre residuos electrónicos exigen baterías reemplazables, lo que impulsa a los OEM hacia arquitecturas de diseño circular que prolongan la vida útil del producto pero aumentan los costes a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad de la irradiancia e intermitencia del recurso solar | –3.2% | Europa de altas latitudes, Canadá, norte de los EE. UU. | Corto plazo (≤ 2 años) |

| Competencia de bancos de energía de carga rápida y adaptadores | –2.8% | Asia-Pacífico urbano y América del Norte | Mediano plazo (2 a 4 años) |

| Aranceles de importación sobre componentes fotovoltaicos | -2.10% | América del Norte | Mediano plazo (2–4 años) |

| Escasez en la cadena de suministro de iones de litio | -1.90% | Centros de baterías en todo el mundo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de la Irradiancia e Intermitencia del Recurso Solar

El seguimiento longitudinal a lo largo de 1 millón de km de pruebas en carretera reveló que los paneles en el techo de vehículos en Europa Central captan solo 2,8 kWh por m² al año, frente a 4,6 kWh en regiones ecuatoriales. Esta variabilidad significa que cargar un teléfono inteligente en invierno en Oslo puede tardar tres veces más que en Bangkok. Las marcas de energía portátil abordan la intermitencia con controladores MPPT y baterías de gran capacidad, pero el coste y el peso adicionales ralentizan la adopción en geografías más nubladas, haciendo que el mercado de cargadores solares sea inherentemente regional.

Competencia de Bancos de Energía y Adaptadores de Carga Rápida

Los dispositivos USB-C PD y SuperVOOC entregan 65-100 vatios desde paquetes de 20.000 mAh cargados desde la red que se venden al por menor a 50 USD, por debajo del precio de soluciones solares comparables que superan los 120 USD. Las baterías de estado sólido esperadas después de 2028 podrían ampliar aún más esta brecha de rendimiento. Los OEM han respondido combinando paneles solares con entrada de CA y enfatizando la sostenibilidad y la independencia de la red. Sin embargo, los compradores urbanos impulsados por la conveniencia prefieren en gran medida opciones enchufables más rápidas y económicas, lo que reduce el mercado total direccionable urbano para los cargadores solares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Flexibles Lideran la Adopción por Parte del Consumidor

Los modelos plegables y flexibles crecieron a una CAGR del 31,8% hasta 2031, muy por encima del mercado general de cargadores solares, impulsados por células tándem de perovskita-silicio con una eficiencia del 33,89% que se doblan sin romperse. Los cargadores de panel rígido mantuvieron una participación de mercado del 37,9% en 2025, ya que los propietarios de autocaravanas, embarcaciones y cabañas siguen priorizando la durabilidad sobre la portabilidad.

La fotovoltaica integrada en vehículos automotrices (VIPV) está elevando los estándares de rendimiento: los módulos de polímero moldeado por inyección de Solarstic, empresa derivada de Hyundai, producen 500 vatios y se integran directamente en los paneles de carrocería. A medida que los costes disminuyen, los cargadores de goteo para baterías de automóviles del mercado de posventa pueden perder relevancia, mientras que los paneles flexibles para el consumidor se benefician de los efectos de escala impulsados por el sector automotriz. Esta convergencia tecnológica está redefiniendo la distribución de valor en el mercado de cargadores solares.

Por Potencia de Salida: Las Unidades de Gama Media Impulsan el Crecimiento Futuro

El segmento de 5-20 vatios representó el 39,6% de los ingresos en 2025, lo que refleja su dominio en las aplicaciones de carga de teléfonos inteligentes. El segmento de 21-50 vatios es el que crece más rápido, con una CAGR del 30,2%, impulsado por el uso creciente en portátiles, drones y dispositivos de micromovilidad.

Los paneles plegables de alta potencia (100 vatios o más) se superponen cada vez más con las aplicaciones de matrices semipermanentes. Un ejemplo notable es el prototipo Ao-Solar Extender de 500 vatios de Nissan, que puede añadir 3.000 km de autonomía anual a un vehículo eléctrico. Las crecientes expectativas de los consumidores de que los paneles de 100 vatios igualen los niveles de eficiencia de los techos solares están presionando a los proveedores a utilizar celdas de primera calidad y laminados reforzados para mantener la fiabilidad del producto en el mercado de cargadores solares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Defensa Supera al Ocio en Métricas de Crecimiento

La electrónica de consumo representó el 49,8% de los ingresos de 2025, mientras que los contratos militares están emergiendo como el segmento de más rápido crecimiento, con una CAGR del 29,5% impulsada por kits portátiles para soldados de 100-660 vatios que reducen los requisitos de reabastecimiento de diésel y baterías.

Las flotas de micromovilidad representan un nicho adyacente con notable potencial de crecimiento. Los despliegues de bicicletas eléctricas solares de Bolt en Barcelona y Liverpool reducen los intercambios de batería en seis al año, reduciendo los costes de mano de obra, transporte y energía de la red. La respuesta a desastres de las ONG también contribuye a la demanda; más de 300 kW de energía solar móvil desplegados en 250 centros de resiliencia pone de relieve la demanda humanitaria de soluciones de carga solar portátil.

Por Usuario Final: Las ONG y los Servicios de Emergencia Aceleran la Adquisición

Los individuos representan la mayor participación del mercado con el 59,7%. Sin embargo, las ONG y los servicios de emergencia se están expandiendo al ritmo más rápido, con una CAGR del 31,0%, ya que las regiones propensas a apagones priorizan las soluciones de energía portátil. Sus adquisiciones van desde kits piloto hasta flotas en contenedores de clase megavatio, redefiniendo la dinámica de los canales dentro del mercado de cargadores solares.

Los compradores corporativos, incluidas las empresas de construcción y telecomunicaciones, buscan cada vez más acuerdos de nivel de servicio que combinen hardware con capacidades de monitoreo, lo que lleva a los OEM a ofrecer modelos híbridos de CAPEX/OPEX. Los incentivos gubernamentales dirigidos a los inquilinos, como el cambio de normativa del Reino Unido para paneles enchufables de 800 vatios, están incorporando nuevos segmentos demográficos urbanos al mercado de cargadores solares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 35,5% de los ingresos globales en 2025 y se proyecta que crecerá a una CAGR del 29,1% hasta 2031. Este crecimiento está respaldado por marcos de certificación como TISI, ICC y CR, que restringen las importaciones de calidad inferior y refuerzan la confianza del consumidor. La cadena de suministro verticalmente integrada de China permite costes de desembarque un 20-30% por debajo de los de los competidores occidentales, mientras que los aranceles de importación en India están redirigiendo la inversión en ensamblaje hacia la producción nacional. El aumento de la adopción de teléfonos inteligentes en Indonesia y Filipinas sostiene la demanda básica de unidades, y las naciones insulares propensas a tifones están adoptando cargadores solares para mejorar la resiliencia energética.

América del Norte presenta una perspectiva mixta. La demanda de los usuarios de actividades al aire libre y autocaravanas apoya las ventas en el segmento de 50-200 vatios, mientras que el vencimiento del Crédito Fiscal a la Inversión (ITC) federal ha extendido los períodos de recuperación residencial a 10 años, reduciendo el impulso en el segmento de techos solares. El proceso de adquisición plurianual del Ejército de los EE. UU. y el centro de bicicletas eléctricas solares de Massachusetts en Somerville demuestran cómo los programas de defensa y municipales compensan la volatilidad en el mercado civil. El mercado de cabañas de Canadá y las regiones rurales fuera de la red de México mantienen una demanda estable de potencia media, apoyando la participación general de mercado de América del Norte.

Europa se beneficia de un apoyo político consistente. Las instalaciones solares de balcón en Alemania y la autorización del Reino Unido de paneles enchufables en marzo de 2026 reducen la necesidad de instalación profesional, haciendo que la adopción sea más accesible para los inquilinos. Los esquemas de tarifa de alimentación (FiT) de Francia apoyan la adopción residencial, mientras que los países nórdicos aprovechan las largas horas de luz solar estival para aplicaciones marinas y de cabañas. En otras regiones, la Amazonia de Brasil, los entornos desérticos de los EAU y los continuos desafíos de cortes de energía en Sudáfrica representan mercados de alto crecimiento pero alto riesgo que dependen de mecanismos de financiación como los bonos verdes y la ayuda multilateral. Estas regiones emergentes amplían el mercado global de cargadores solares y reducen la dependencia de la demanda de los mercados occidentales maduros.

Panorama Competitivo

Se espera que el mercado de cargadores solares esté moderadamente consolidado. Las principales marcas de energía portátil (Anker, Jackery, EcoFlow) aprovechan su presencia en el comercio minorista global y sus ecosistemas de almacenamiento integrado, mientras que los especialistas en actividades al aire libre (Goal Zero, Renogy) se centran en la robustez y la compatibilidad con CC. La adquisición de Goal Zero por parte de BioLite en abril de 2025 combina dos líneas de productos premium para exteriores y consolida la adquisición de fosfato de hierro y litio. Los participantes del sector automotriz, como AGC Automotive y Solarstic, compiten con los paneles del mercado de posventa a través de techos VIPV instalados en fábrica integrados en la línea de ensamblaje.

La inversión en tecnología es un diferenciador clave: los avances de eficiencia del 27,09% en células rígidas y del 33,89% en células flexibles de LONGi reducen el peso y la superficie, permitiendo productos de consumo más ligeros. Las empresas que incorporan inversores bidireccionales y API de red inteligente se están posicionando para aplicaciones de vehículo a hogar, que probablemente serán la próxima área de crecimiento del mercado de cargadores solares. La diversificación regional de la cadena de suministro, como el traslado de Renogy al ensamblaje en Amrica Latina, reduce la exposición a cambios arancelarios y disrupciones logísticas. La fragmentación del mercado persiste, pero la brecha de capacidades entre las marcas de consumo de alto volumen y los proveedores de nicho orientados a la defensa se está reduciendo a medida que ambos persiguen mejoras en el rendimiento de células flexibles y economías de escala en VIPV.

Líderes de la Industria de Cargadores Solares

-

Anker Innovations

-

Goal Zero (NRG Energy)

-

Renogy

-

Jackery Inc.

-

EcoFlow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SolarEdge presenta Wallbox para la carga directa de vehículos eléctricos con energía solar. El fabricante ha anunciado el lanzamiento y las instalaciones iniciales de su One EV Charger Pro, una estación de carga residencial diseñada para el mercado europeo. Este producto se integra con los sistemas de SolarEdge para permitir la carga de vehículos eléctricos (EV) directamente con energía solar.

- Mayo de 2025: SolarEdge Technologies, Inc. presentó una solución de carga de vehículos eléctricos con energía solar para empresas. La solución incluye un nuevo cargador de vehículos eléctricos, gestionado por un sistema de gestión de energía desarrollado tras la adquisición de Wevo Energy por parte de SolarEdge el año anterior.

- Enero de 2025: Jackery lanzó tejas solares con más del 25% de eficiencia de celda, con un precio de entre 7.000 y 20.000 USD, junto con el generador Explorer 3000 v2 y un nuevo cargador de CC a CC.

- Enero de 2025: Anker presentó el Solix Solar Beach Umbrella, que produce hasta 100 W a partir de células de perovskita, duplicando la eficiencia en condiciones de poca luz en comparación con el silicio.

Alcance del Informe Global del Mercado de Cargadores Solares

Los cargadores solares aprovechan la luz solar a través de paneles solares, convirtiéndola directamente en electricidad. Esta electricidad puede cargar baterías o alimentar dispositivos electrónicos. A diferencia de los cargadores convencionales que dependen de enchufes de pared, los cargadores solares aprovechan la energía renovable del sol, permitiendo soluciones de energía fuera de la red.

El informe del mercado global de cargadores solares está segmentado por tipo, potencia de salida, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en cargadores de panel solar, cargadores solares para baterías de automóvil, cargadores solares plegables/flexibles, cargadores solares de mochila y cargadores de dispositivos solares integrados. Por potencia de salida, el mercado está segmentado en menos de 5 W, 5-20 W, 21-50 W y más de 50 W. Por aplicación, el mercado está segmentado en electrónica de consumo, automotriz y movilidad, militar y defensa, industrial y comercial, y ubicaciones remotas y fuera de la red. Por usuario final, el mercado está segmentado en consumidores individuales, empresas corporativas y comerciales, gobierno y sector público, ONG y servicios de emergencia. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de cargadores solares en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Cargadores de Panel Solar |

| Bancos de Energía Solar |

| Cargadores Solares para Baterías de Automóviles |

| Cargadores Solares Plegables/Flexibles |

| Cargadores Solares para Mochilas |

| Cargadores Solares Integrados en Dispositivos |

| Menos de 5 W |

| 5 a 20 W |

| 21 a 50 W |

| Más de 50 W |

| Electrónica de Consumo | Teléfonos Inteligentes y Tabletas |

| Portátiles y Dispositivos Portátiles | |

| Cámaras y Drones | |

| Automotriz y Movilidad | Vehículos de Pasajeros |

| Micromovilidad (bicicletas eléctricas, patinetes) | |

| Militar y Defensa | |

| Industrial y Comercial | |

| Ubicaciones Remotas y Fuera de la Red |

| Consumidores Individuales |

| Empresas Corporativas y Comerciales |

| Gobierno y Sector Público |

| ONG y Servicios de Emergencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Cargadores de Panel Solar | |

| Bancos de Energía Solar | ||

| Cargadores Solares para Baterías de Automóviles | ||

| Cargadores Solares Plegables/Flexibles | ||

| Cargadores Solares para Mochilas | ||

| Cargadores Solares Integrados en Dispositivos | ||

| Por Potencia de Salida (Vatios) | Menos de 5 W | |

| 5 a 20 W | ||

| 21 a 50 W | ||

| Más de 50 W | ||

| Por Aplicación | Electrónica de Consumo | Teléfonos Inteligentes y Tabletas |

| Portátiles y Dispositivos Portátiles | ||

| Cámaras y Drones | ||

| Automotriz y Movilidad | Vehículos de Pasajeros | |

| Micromovilidad (bicicletas eléctricas, patinetes) | ||

| Militar y Defensa | ||

| Industrial y Comercial | ||

| Ubicaciones Remotas y Fuera de la Red | ||

| Por Usuario Final | Consumidores Individuales | |

| Empresas Corporativas y Comerciales | ||

| Gobierno y Sector Público | ||

| ONG y Servicios de Emergencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crecerá la demanda global de cargadores solares hasta 2031?

Se proyecta que el mercado de cargadores solares se expandirá a una CAGR del 27,3% de 2026 a 2031, llevando los ingresos de 9,03 mil millones de USD a 30,22 mil millones de USD.

¿Qué región contribuye más ingresos en la actualidad?

Asia-Pacífico lideró con el 35,5% de los ingresos globales en 2025, impulsado por los mandatos de certificación y la proliferación de teléfonos inteligentes.

¿Qué formatos de producto están ganando participación más rápidamente?

Los cargadores plegables y flexibles están creciendo a una CAGR del 31,8% gracias a las células tándem de alta eficiencia y la creciente demanda de equipos ligeros.

¿Por qué las ONG se están convirtiendo en grandes compradores?

Las agencias de ayuda en casos de desastre despliegan energía solar portátil para alimentar clínicas, refugios y comunicaciones durante los cortes de la red eléctrica, impulsando la demanda de ONG y servicios de emergencia a una CAGR del 31,0%.

¿Cómo afecta la integración solar en vehículos al negocio de los cargadores?

La fotovoltaica integrada en vehículos de Nissan, Hyundai y otros reduce la demanda de cargadores de automóvil del mercado de posventa, pero crea economías de escala que reducen los costes de las células flexibles para los productos de consumo.

Cuál es la principal frontera tecnológica después de 2026?

Las células tándem de perovskita-silicio que superan el 33% de eficiencia y los módulos VIPV de polímero moldeado por inyección están destinados a redefinir las posibilidades de rendimiento e integración para los cargadores solares de próxima generación.

Última actualización de la página el: