Tamaño y Participación del Mercado de Monitoreo de Suelos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

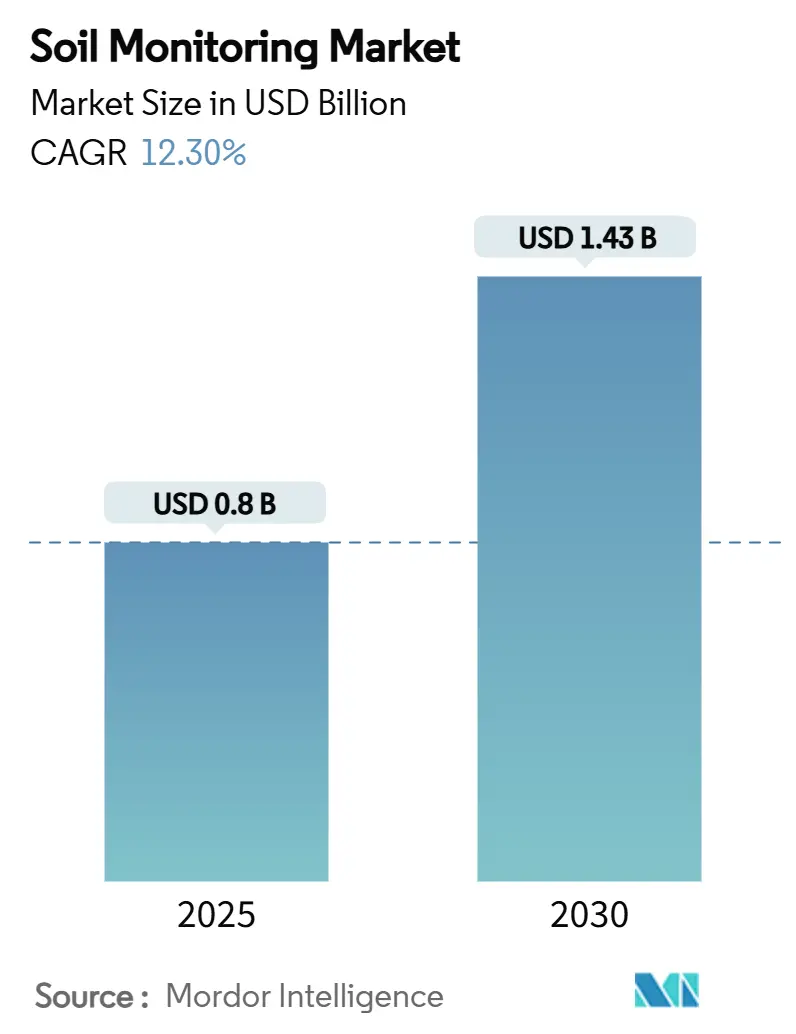

| Tamaño del Mercado (2025) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.30% CAGR |

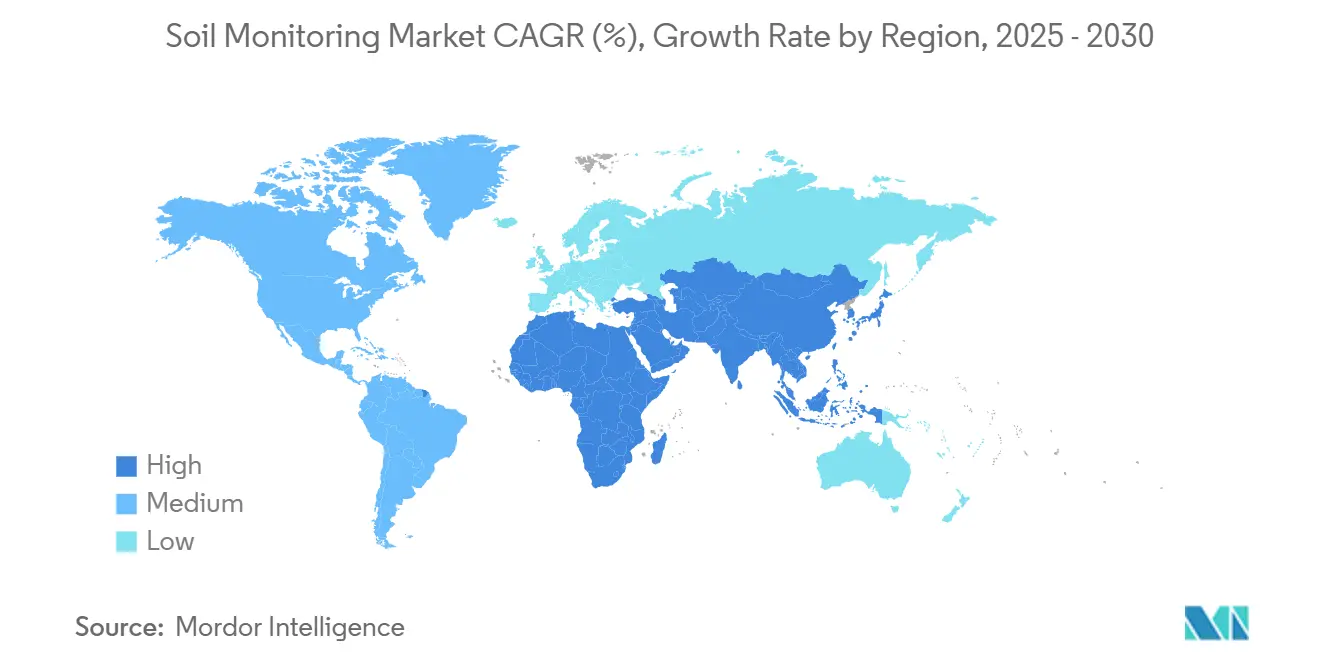

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

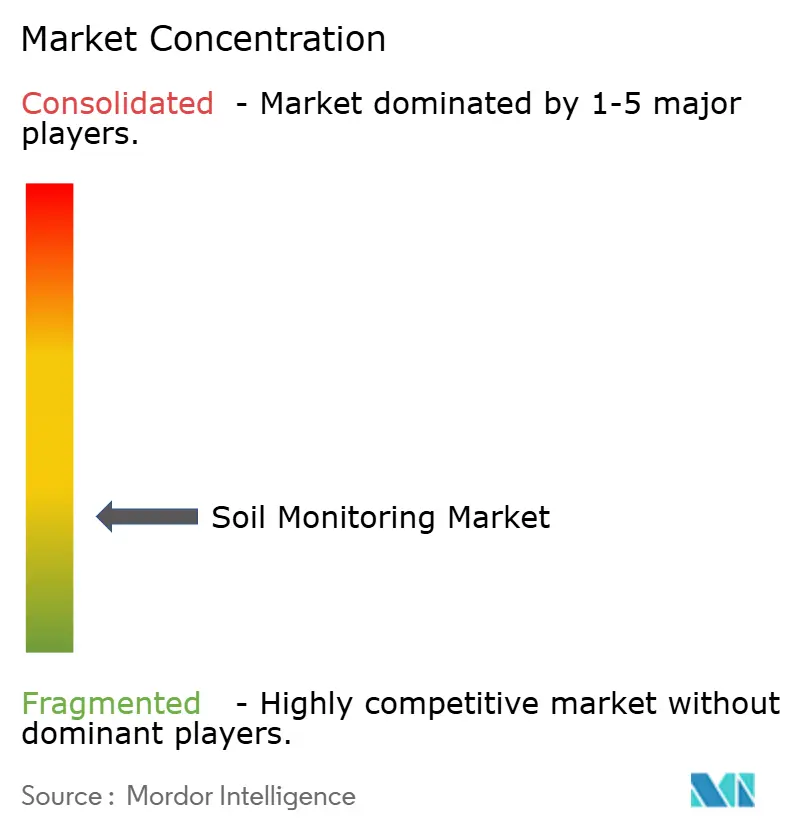

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Suelos por Mordor Intelligence

El tamaño del mercado de monitoreo de suelos alcanzó USD 0,80 mil millones en 2025 y se proyecta que crecerá hasta USD 1,43 mil millones para 2030, a una CAGR del 12,30%. El crecimiento del mercado está impulsado por la creciente variabilidad climática, regulaciones hídricas más estrictas y una adopción más amplia de prácticas de agricultura de precisión. Los componentes de hardware constituyen el segmento de mercado más grande, mientras que los servicios de análisis muestran un potencial de crecimiento significativo. La expansión de las redes IoT inalámbricas y satelitales mejora la conectividad en las regiones agrícolas, y el financiamiento continuo de capital de riesgo respalda las innovaciones en tecnología de sensores, computación en el borde y aplicaciones de IA. América del Norte mantiene el liderazgo del mercado, con la región de Asia-Pacífico proyectada para experimentar la tasa de crecimiento más alta debido a políticas agrícolas favorables e iniciativas de transformación digital.

Conclusiones Clave del Informe

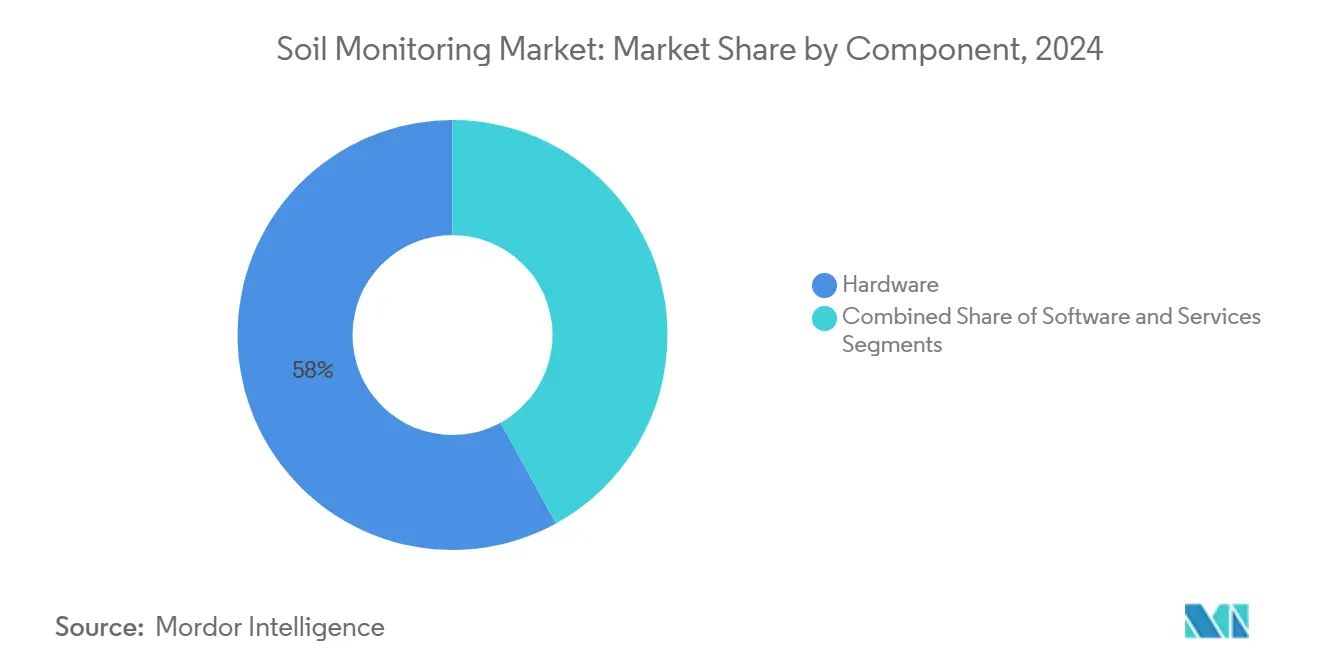

- Por componente, el hardware lideró con el 58% de la participación del mercado de monitoreo de suelos en 2024, mientras que se proyecta que los servicios se expandirán a una CAGR del 16,30% hasta 2030.

- Por tipo de producto, los sensores in situ representaron el 46% del tamaño del mercado de monitoreo de suelos en 2024, mientras que las plataformas de teledetección están en camino de alcanzar una CAGR del 18,10% hasta 2030.

- Por tecnología de conectividad, las soluciones inalámbricas representaron el 70% de los ingresos en 2024, y se prevé que crezcan a una CAGR del 19,80%.

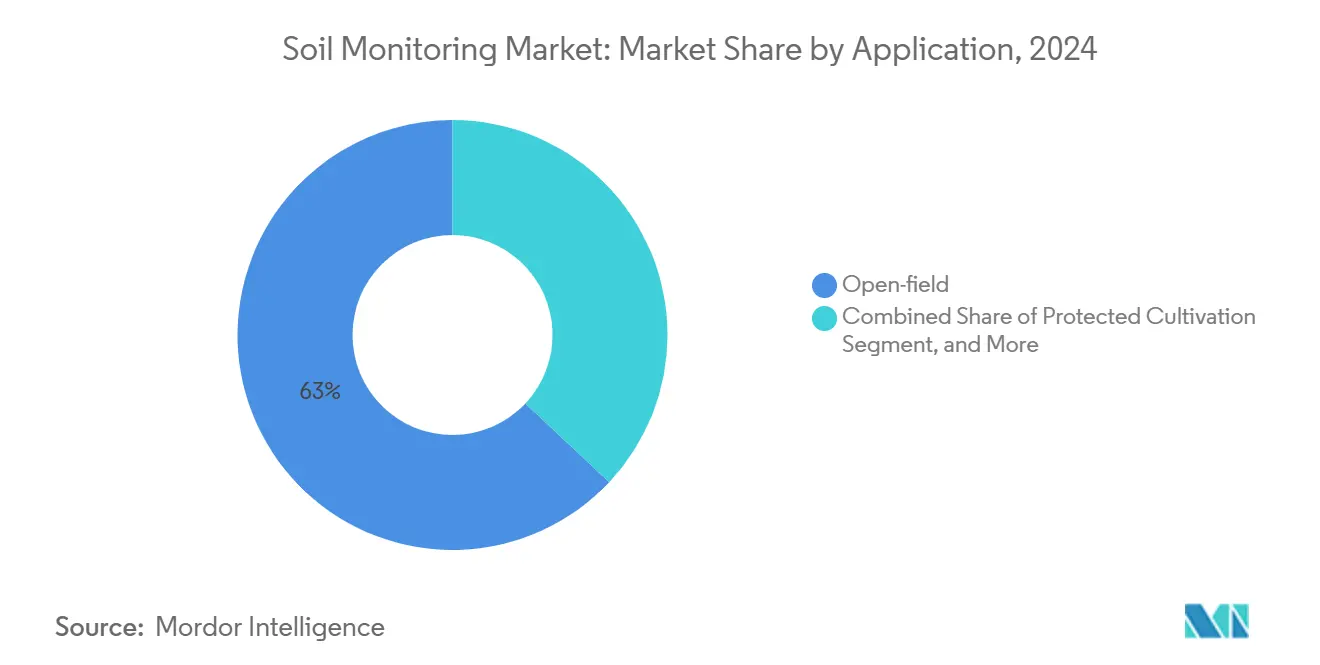

- Por aplicación, la aplicación en campo abierto representó el 63% del gasto en 2024, y se proyecta que el cultivo protegido registre una CAGR del 14,20%.

- Por usuario final, las grandes granjas comerciales capturaron una participación del 42% del mercado de monitoreo de suelos en 2024, mientras que se proyecta que los institutos de investigación crezcan a una CAGR del 14,60%.

- Por geografía, América del Norte lideró con una participación de ingresos del 31% en 2024, y la región de Asia-Pacífico avanza a una CAGR del 14,20% hasta 2030.

- Los principales actores del mercado incluyen METER Group, Stevens Water Monitoring Systems y Sentek Technologies.

Tendencias e Información del Mercado Global de Monitoreo de Suelos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de agricultura de precisión basada en datos | +3.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Requisitos previos de seguros de cultivos vinculados al clima | +2.1% | América del Norte, Europa y emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Integración con suites de software de gestión agrícola | +1.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤2 años) |

| Subsidios para riego eficiente en el uso del agua | +2.4% | Asia-Pacífico, Oriente Medio y adopción selectiva en África | Mediano plazo (2-4 años) |

| Estandarización de redes IoT subterráneas | +1.5% | América del Norte y Europa lideran | Largo plazo (≥4 años) |

| Financiamiento de capital de riesgo para plataformas de análisis de salud del suelo | +1.7% | América del Norte, Europa y creciente en Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Agricultura de Precisión Basada en Datos

Las iniciativas gubernamentales, como el programa de agricultura climáticamente inteligente del Departamento de Agricultura de los Estados Unidos (USDA) por USD 3,1 mil millones en 2022, han establecido el monitoreo de datos del suelo en tiempo real como un requisito agrícola esencial.[1]Departamento de Agricultura de los Estados Unidos, "Informe del Gerente para el Año Agrícola 2025," usda.gov Los agricultores que implementan redes de sensores con análisis de aprendizaje automático han logrado ahorros de agua de hasta el 30% y han reducido el uso de fertilizantes en un 40%, lo que resulta en mejores márgenes de beneficio. Las plataformas actuales combinan imágenes hiperespectrales con sensores de campo para mapear los niveles de carbono orgánico y humedad con tasas de precisión del 90% o superiores. El procesamiento en el borde en el sitio ha reducido la latencia de datos, lo que permite que los sistemas de riego automatizados respondan en minutos. La integración de datos continuos de monitoreo de suelos respalda las aplicaciones de Agricultura 5.0, incluidos los gemelos digitales y los sistemas robóticos, estableciendo los sistemas de monitoreo de suelos como infraestructura agrícola fundamental.

Requisitos Previos de Seguros de Cultivos Vinculados al Clima

Las aseguradoras están incorporando métricas del suelo verificadas por sensores en modelos actuariales, ofreciendo descuentos en primas una vez que los dispositivos están instalados. Los primeros pilotos europeos registraron entre un 15% y un 20% menos de reclamaciones después de que las granjas adoptaron el monitoreo integral. Las capas de humedad basadas en satélites agilizan la verificación de pérdidas, reduciendo los gastos administrativos. Las empresas conjuntas entre aseguradoras y empresas de sensores combinan hardware con cobertura, impulsando la adopción y los ingresos por análisis. Estas integraciones permiten la elaboración de perfiles de riesgo dinámicos, lo que informa los ajustes de políticas estacionales y los subsidios. En India, la Misión Nacional para la Agricultura Sostenible (NMSA) y las directrices de Gestión de la Salud del Suelo (SHM) respaldan los datos del suelo vinculados a seguros a través de pruebas estandarizadas y mapeo de nutrientes.[2]Ministerio de Agricultura y Bienestar de los Agricultores, "Directrices de Gestión de la Salud del Suelo," agricoop.nic.in

Integración con Suites de Software de Gestión Agrícola

La Fundación de Electrónica de la Industria Agrícola ha formalizado estándares de comunicación inalámbrica en campo, eliminando los silos de datos de larga data. La adopción del protocolo SensorThings del OGC (Consorcio Geoespacial Abierto) permite un flujo de datos fluido entre sondas de suelo, estaciones meteorológicas y maquinaria. Las plataformas en la nube aplican aprendizaje automático para ofrecer una precisión de predicción de rendimiento del 85% cuando se incluyen métricas continuas del suelo. Los agricultores conservan la propiedad de los datos a través de plataformas con permisos, mientras que los conjuntos de datos regionales agregados desbloquean información de referencia para los proveedores de insumos.[3]Fuente: Foro Mundial de Datos de las Naciones Unidas, "Modelos de Gobernanza de Datos Centrados en el Agricultor," unstats.un.org

Subsidios para Riego Eficiente en el Uso del Agua

El programa Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) de India financia hasta el 60% del costo de capital de las bombas solares combinadas con sensores de suelo, reduciendo los períodos de recuperación de la inversión para los pequeños agricultores. La Subvención de Conectividad en Finca de Australia reembolsa las compras de agronegocios digitales, incluidas las sondas de suelo, para reducir el riesgo de sequía. En Europa, la Política Agrícola Común destina EUR 386,6 mil millones (USD 425,3 mil millones) hasta 2027, con ecorregímenes que recompensan el monitoreo verificable de la salud del suelo. Los subsidios vinculados a resultados de conservación medibles fortalecen la demanda constante de soluciones del mercado de monitoreo de suelos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propiedad fragmentada de pequeñas explotaciones agrícolas | −1.8% | Asia-Pacífico, África y bolsas de América del Sur | Largo plazo (≥4 años) |

| Ensuciamiento de sensores y deriva de calibración en suelos salinos | −1.2% | Global, concentrado en zonas áridas y costeras | Mediano plazo (2-4 años) |

| Cobertura celular/LPWAN limitada en áreas rurales | −1.5% | Global, aguda en regiones en desarrollo | Mediano plazo (2-4 años) |

| Retorno de inversión incierto para cultivos en hilera de bajo valor | −0.9% | Global, mayor en áreas centradas en productos básicos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Propiedad Fragmentada de Pequeñas Explotaciones Agrícolas

El tamaño reducido de las granjas, inferior a 5 hectáreas en Asia y África, aumenta el costo por hectárea de los sensores, lo que resulta en períodos de recuperación de la inversión superiores a cinco años para los cultivos básicos. Si bien los modelos cooperativos como la Granja Conectada de Brasil permiten una infraestructura IoT compartida entre múltiples granjas, persisten barreras en la alfabetización digital y la adopción cultural. Los fabricantes de sensores ahora ofrecen modelos básicos de menor precio, aunque sus capacidades limitadas afectan la confianza de los usuarios. En respuesta a los desafíos de escala, las iniciativas piloto en India y Kenia están probando programas de alquiler estacional de sensores. Las organizaciones no gubernamentales están proporcionando subsidios para el despliegue de sensores para apoyar proyectos de resiliencia climática, haciendo la tecnología más accesible para los agricultores a pequeña escala.

Cobertura Celular/LPWAN Limitada en Áreas Rurales

La cobertura celular limitada y la infraestructura insuficiente de pasarelas de Red de Área Amplia de Baja Potencia (LPWAN) restringen a muchas granjas a cargas de datos periódicas, lo que retrasa la toma de decisiones críticas. Si bien el IoT satelital aborda las brechas de cobertura, sus costos operativos siguen siendo prohibitivos para los usuarios a pequeña escala. La computación en el borde y las soluciones de conectividad híbrida ofrecen remedios parciales, pero los protocolos de itinerancia estandarizados están incompletos. Para mejorar la conectividad, ciertas empresas de tecnología agrícola están probando redes de malla alimentadas por energía solar que permiten a las granjas vecinas servir como puntos de retransmisión de datos. Las iniciativas gubernamentales, incluida la financiación de conectividad rural y las reformas de política espectral, tienen como objetivo mejorar la infraestructura de última milla. Sin embargo, la ausencia de estándares unificados para dispositivos IoT agrícolas continúa obstaculizando la implementación a gran escala debido a los desafíos de interoperabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa la Inversión en Infraestructura

Los componentes de hardware representaron el 58% del tamaño del mercado de monitoreo de suelos en 2024, impulsados por las granjas que amplían sus redes de sondas de sensores e instalaciones de pasarelas de comunicación. La disminución de los precios de los sensores y la mayor duración de la batería, que ahora alcanza los 10 años para ciertas sondas inalámbricas, han reducido las preocupaciones sobre la inversión inicial. Las grandes empresas continúan mostrando altas tasas de adopción, considerando la instrumentación en tierra esencial para las operaciones de maquinaria autónoma. El componente de servicios está creciendo a una CAGR del 16,30% a medida que los agricultores requieren análisis profesional de los datos del suelo. Los paneles de control basados en suscripción que convierten las lecturas de los sensores en programas de fertirriego están reemplazando los modelos tradicionales de licencias de software.

Esta transición hacia los servicios aumenta la previsibilidad de los ingresos recurrentes y amplía el alcance del mercado a clientes sin capacidades analíticas internas. Los proveedores están estableciendo asociaciones con agrónomos y consultores agrícolas para integrar servicios de asesoramiento con suscripciones de sensores, fortaleciendo las relaciones con los clientes. El mercado ofrece flujos de ingresos adicionales a través de características complementarias para la predicción de plagas, el seguimiento de carbono y la optimización del rendimiento, todo utilizando datos del suelo. La integración de hardware, análisis de datos y experiencia agrícola ha establecido el monitoreo de suelos como un componente central de las operaciones de agricultura digital.

Por Tipo de Producto: Los Sensores In Situ Lideran a Pesar del Auge de la Teledetección

Las sondas in situ capturaron el 46% del tamaño del mercado de monitoreo de suelos en 2024, impulsadas por su capacidad para medir la humedad, la temperatura y la salinidad directamente a la profundidad de las raíces. Se anticipa que el mercado de monitoreo de suelos para dispositivos in situ crecerá de manera constante, respaldado por la integración con válvulas de riego de tasa variable. Las plataformas de teledetección, aunque representan una participación de mercado menor, están creciendo a una CAGR del 18,10% a medida que los satélites hiperespectrales y los Vehículos Aéreos No Tripulados (VANT) permiten el mapeo de suelos a gran escala. La combinación de sensores puntuales con imágenes proporciona tanto contexto espacial como continuidad temporal, mejorando la precisión en la toma de decisiones.

Los kits de prueba portátiles mantienen su popularidad entre los consultores agrícolas que requieren evaluaciones de diagnóstico rápidas en múltiples campos. Sin embargo, a pesar de su atractivo económico para los agricultores a pequeña escala, estos kits enfrentan limitaciones debido a compromisos de precisión y operaciones que requieren mucha mano de obra. Las variaciones de calibración en diferentes tipos de suelo crean problemas de confiabilidad para los kits portátiles en áreas con diversas condiciones del subsuelo. Los esfuerzos de investigación se centran en desarrollar estándares de calibración universales para integrar eficazmente las herramientas móviles en los sistemas de monitoreo a nivel empresarial.

Por Tecnología de Conectividad: Las Redes Inalámbricas Permiten un Despliegue Escalable

Los enlaces inalámbricos representaron el 70% de la participación del mercado de monitoreo de suelos en 2024, impulsados por LPWAN (Red de Área Amplia de Baja Potencia), NB-IoT celular y soluciones propietarias de sub-GHz que proporcionan una cobertura extensa sin costos de zanjeado. La creciente adopción de la Red de Área Amplia de Largo Alcance (LoRaWAN) se debe a su eficiencia energética y a los estándares de ecosistema abierto, lo que la convierte en la opción principal para el backhaul de rango medio en la agricultura en hileras. El segmento inalámbrico también representa el segmento de más rápido crecimiento con una CAGR del 19,80%, particularmente en Australia y América del Sur, donde las áreas agrícolas remotas se extienden más allá de la cobertura de las redes terrestres.

La participación de mercado de la conectividad cableada ha disminuido, manteniéndose relevante principalmente en invernaderos especializados donde el ancho de banda constante y el suministro de energía justifican la infraestructura Ethernet. Los nodos de computación en el borde procesan los datos de los sensores en el sitio, lo que permite alertas en tiempo real durante las interrupciones de la red. Los sistemas ahora incorporan almacenamiento en búfer predictivo para preservar y transmitir datos esenciales después de la restauración de la conectividad. Las pasarelas multibanda que combinan conexiones terrestres y satelitales proporcionan mayor confiabilidad de red para las granjas en ubicaciones remotas.

Por Aplicación: El Campo Abierto Lidera con el Cultivo Protegido Ganando Impulso

La agricultura en campo abierto representó el 63% de los ingresos totales en 2024, impulsada por una mayor adopción de sistemas de riego de precisión, fertirriego y verificación de créditos de carbono. El cultivo protegido registró la tasa de crecimiento más alta con una CAGR del 14,20%, respaldado por prácticas agrícolas resilientes al clima y agricultura en entornos controlados. Los productores en sistemas protegidos utilizan el monitoreo en tiempo real de la humedad del suelo y del sustrato para optimizar los sistemas de riego de circuito cerrado, mejorando la calidad de los frutos y reduciendo el desperdicio de recursos.

La expansión del mercado se extiende a la gestión forestal, donde los sensores de perfil profundo ayudan a monitorear los ciclos de nutrientes y evaluar los riesgos de incendios forestales. La integración del monitoreo agrícola y ambiental crea eficiencias operativas a través de la recopilación unificada de datos. Los fabricantes están respondiendo desarrollando plataformas adaptables que admiten aplicaciones tanto agrícolas como ambientales. La mayor accesibilidad a los datos permite a las partes interesadas utilizar la información del suelo para múltiples propósitos, incluida la restauración de ecosistemas y la previsión de rendimientos. El segmento de cultivo protegido continúa atrayendo inversiones en proyectos de agricultura vertical y agricultura urbana, contribuyendo a su crecimiento en el mercado.

Por Usuario Final: Las Granjas Comerciales Impulsan la Adopción Mientras las Instituciones de Investigación Aceleran la Innovación

Las grandes granjas comerciales representan el 42% del gasto en 2024. Estas empresas típicamente despliegan cientos de sondas por sitio, beneficiándose de economías de escala y apoyando equipos dedicados de ciencia de datos. El mercado de monitoreo de suelos en institutos de investigación está creciendo a una CAGR del 14,60%, impulsado por universidades que realizan ensayos controlados para estudiar las respuestas de los cultivares a las variaciones del suelo en microzonas.

Las iniciativas gubernamentales proporcionan infraestructura de sensores compartida a las cooperativas, demostrando la efectividad de la tecnología para los pequeños agricultores. Sin embargo, la propiedad fragmentada de la tierra y las limitaciones de capital restringen la adopción en las regiones en desarrollo, destacando la importancia de los modelos de servicio consolidados. Las cooperativas están implementando acuerdos de intercambio de datos que permiten a los agricultores individuales comparar sus resultados con los puntos de referencia colectivos de salud del suelo. Los paneles de análisis móviles se han convertido en herramientas esenciales, convirtiendo los datos de los sensores en recomendaciones prácticas para los agricultores con conocimientos técnicos básicos.

Análisis Geográfico

América del Norte domina el mercado de monitoreo de suelos, representando el 31% de los ingresos globales en 2024. La alta mecanización agrícola de la región, la extensa infraestructura de Red de Área Amplia de Baja Potencia (LPWAN) y los incentivos impulsados por los seguros impulsan el crecimiento del mercado. Las granjas en los Estados Unidos y Canadá demuestran una implementación avanzada a través de la integración de sondas de suelo con sistemas de riego autónomos. Las prácticas establecidas de agricultura de precisión de la región, combinadas con extensas actividades de I+D y regulaciones favorables que fomentan la gestión de riesgos basada en datos, fortalecen la posición en el mercado. La colaboración entre empresas de tecnología agrícola e instituciones académicas mejora la innovación, mientras que los crecientes requisitos de verificación de créditos de carbono impulsan la adopción de sensores en grandes operaciones agrícolas.

La región de Asia-Pacífico muestra la tasa de crecimiento más alta, con una CAGR proyectada del 14,20% hasta 2030. Las iniciativas gubernamentales, incluido el Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) de India y los subsidios de agricultura inteligente de China, respaldan la implementación de sensores en extensas áreas agrícolas. La expansión de la banda ancha rural y las redes de Red de Área Amplia de Largo Alcance (LoRaWAN) mejora la conectividad en las regiones agrícolas remotas. El crecimiento de las empresas emergentes de tecnología agrícola y la mayor participación de los agricultores más jóvenes aceleran el desarrollo del mercado. Los factores ambientales, incluida la variabilidad climática y la escasez de agua, impulsan la adopción de sistemas de riego de precisión, mientras que las plataformas de monitoreo basadas en dispositivos móviles aumentan la accesibilidad a los datos para los agricultores a pequeña escala.

El crecimiento del mercado europeo se mantiene estable, impulsado por las regulaciones ambientales y las prácticas agrícolas cooperativas. En América del Sur, las grandes empresas agrícolas de Brasil muestran altas tasas de adopción de sensores, mientras que las regiones montañosas andinas enfrentan limitaciones geográficas y financieras. Los mercados africanos demuestran potencial a través de iniciativas apoyadas por donantes, aunque el costo y el soporte técnico siguen siendo desafíos significativos. Los países de Oriente Medio, particularmente Arabia Saudita y los Emiratos Árabes Unidos, se centran en la eficiencia del riego en la agricultura desértica, implementando sistemas satelitales IoT para optimizar el uso de aguas subterráneas y el monitoreo remoto. Los sistemas de sensores adaptables y las soluciones de conectividad mixta ganan popularidad, particularmente en áreas con infraestructura terrestre limitada.

Panorama Competitivo

El mercado de monitoreo de suelos muestra fragmentación, con los cinco principales proveedores representando casi un tercio de los ingresos globales. METER Group mantiene el liderazgo del mercado a través de sus sondas de capacitancia y la suite de software ZENTRA. Stevens Water Monitoring Systems y Sentek Technologies mantienen posiciones sustanciales en el mercado a través de redes de distribuidores establecidas y reputación en la industria. La estructura del mercado continúa evolucionando a través de una consolidación continua.

La adquisición por parte de AGCO Corporation del 85% de Trimble Ag por USD 2 mil millones a principios de 2025, creando la empresa conjunta PTx Trimble, representa una consolidación significativa del mercado al combinar capacidades de detección del suelo con control de maquinaria autónoma. El mercado ahora se centra en plataformas integradas que unen hardware, análisis y automatización, respondiendo a las crecientes demandas de agricultura de precisión, sostenibilidad y eficiencia operativa. Estos sistemas permiten a los agricultores implementar decisiones basadas en datos utilizando telemetría del suelo, información meteorológica y modelos de cultivos.

Los nuevos participantes del mercado están impulsando la innovación tecnológica. GroGuru ha desarrollado una sonda subterránea con seis sensores y una vida útil de batería de 10 años para el monitoreo continuo de la zona radicular con menores requisitos de mantenimiento. EarthOptics combina radar de penetración terrestre con aprendizaje automático para proporcionar mapeo detallado de carbono a través de un modelo de datos como servicio. Estas empresas respaldadas por capital de riesgo están transformando el mercado a través de soluciones escalables habilitadas por IA que integran ciencia agronómica, conectividad y prácticas de sostenibilidad. El potencial de crecimiento del sector aumenta a medida que los sistemas se vuelven más interoperables y avanza la integración en la nube, atrayendo tanto a operaciones agrícolas comerciales como a instituciones de investigación.

Líderes de la Industria de Monitoreo de Suelos

METER Group

Stevens Water Monitoring Systems, Inc.

Sentek Technologies

CropX Inc.

SGS SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: The Toro Company y TerraRad se han asociado para desarrollar software de monitoreo de humedad del suelo. El software Spatial Adjust se integra con la plataforma de control central Toro Lynx. Este software de control de riego permite modificaciones automáticas del programa de riego basadas en las recomendaciones del sistema.

- Enero de 2025: Lindsay Corporation adquirió una participación del 49,9% en Pessl Instruments para fortalecer su tecnología de riego de precisión. La integración de los sistemas de monitoreo de suelos METOS de Pessl con FieldNET permite a los agricultores tomar decisiones de riego basadas en datos según las condiciones del suelo en tiempo real, mejorando la eficiencia hídrica y los rendimientos de los cultivos.

- Noviembre de 2024: EarthOptics, una empresa de digitalización del suelo, obtuvo USD 24 millones en financiamiento de la Serie B. La empresa planea utilizar esta inversión para expandir sus servicios de digitalización del suelo y fortalecer su posición en el mercado de monitoreo de suelos.

- Abril de 2024: AGCO Corporation y Trimble completaron su acuerdo de empresa conjunta, estableciendo PTx Trimble para combinar tecnologías de agricultura de precisión. La empresa conjunta integra sistemas de monitoreo de suelos con maquinaria autónoma, permitiendo a las granjas con equipos diversos implementar plataformas abiertas y basadas en datos para una operación eficiente y escalable.

Alcance del Informe Global del Mercado de Monitoreo de Suelos

| Hardware |

| Software |

| Servicios |

| Sensores In Situ |

| Plataformas de Teledetección |

| Sondas Portátiles y Kits de Prueba |

| Cableada |

| Inalámbrica (LPWAN, Celular, Satelital) |

| Campo Abierto |

| Cultivo Protegido |

| Silvicultura |

| Grandes Granjas Comerciales |

| Pequeñas Explotaciones Agrícolas y Cooperativas |

| Institutos de Investigación y Universidades |

| Gobierno y Organizaciones No Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Producto | Sensores In Situ | |

| Plataformas de Teledetección | ||

| Sondas Portátiles y Kits de Prueba | ||

| Por Tecnología de Conectividad | Cableada | |

| Inalámbrica (LPWAN, Celular, Satelital) | ||

| Por Aplicación | Campo Abierto | |

| Cultivo Protegido | ||

| Silvicultura | ||

| Por Usuario Final | Grandes Granjas Comerciales | |

| Pequeñas Explotaciones Agrícolas y Cooperativas | ||

| Institutos de Investigación y Universidades | ||

| Gobierno y Organizaciones No Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo de suelos?

El tamaño del mercado de monitoreo de suelos se valora en USD 0,80 mil millones en 2025.

¿A qué velocidad se anticipa que crecerá el mercado de monitoreo de suelos?

Se proyecta que el mercado registre una CAGR del 12,30%, alcanzando USD 1,43 mil millones para 2030.

¿Qué componente domina el gasto actualmente?

El hardware representa el 58% de los ingresos de 2024, lo que refleja la inversión continua en sondas, registradores de datos y pasarelas.

¿Qué región crecerá más rápido hasta 2030?

Se prevé que Asia-Pacífico registre una CAGR del 14,20%, respaldada por programas de subsidios y mejoras en la conectividad rural.

¿Por qué los enlaces IoT satelitales están ganando participación?

El IoT satelital aborda las brechas de cobertura rural, permitiendo un backhaul de datos confiable para las granjas ubicadas más allá de las redes terrestres.

Última actualización de la página el: