Taille et Part du Marché de la Surveillance des Sols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.8 Milliards de dollars |

| Taille du Marché (2030) | 1.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.30% CAGR |

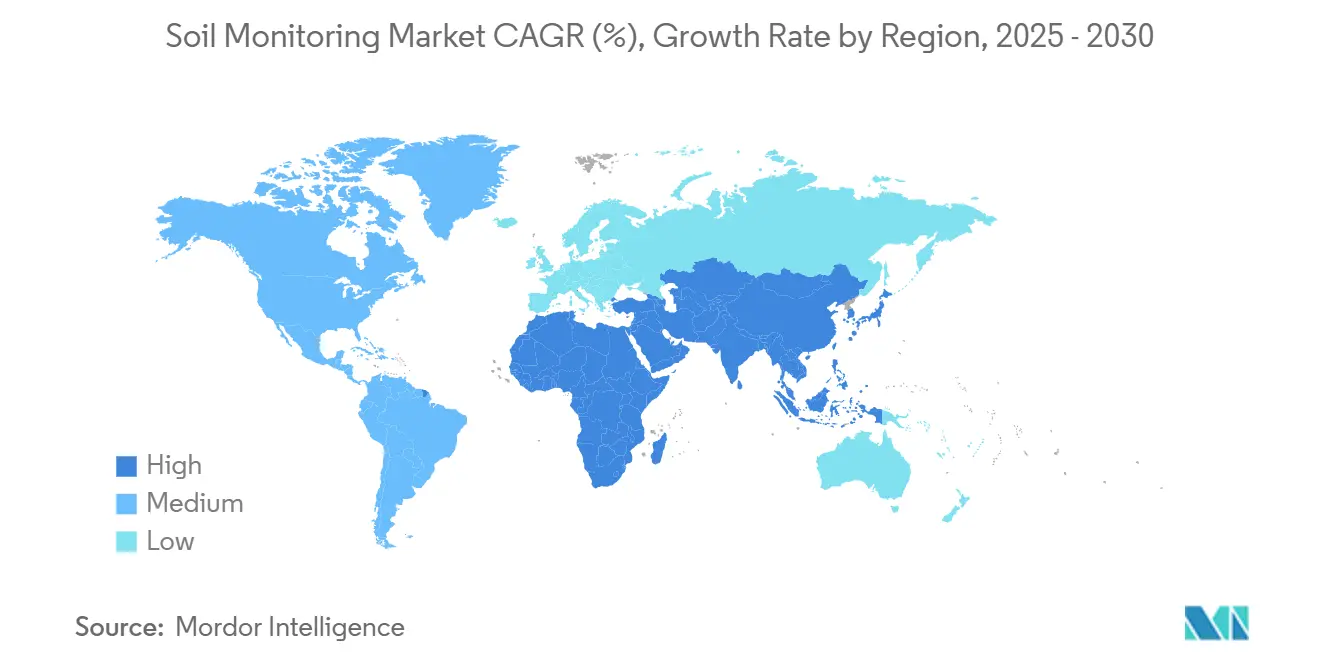

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

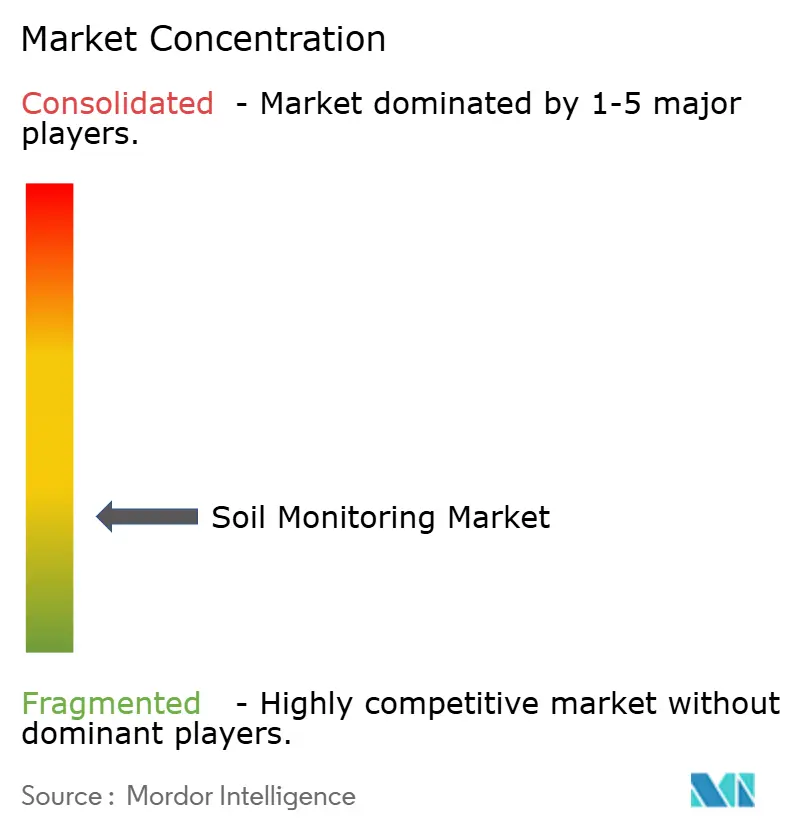

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance des Sols par Mordor Intelligence

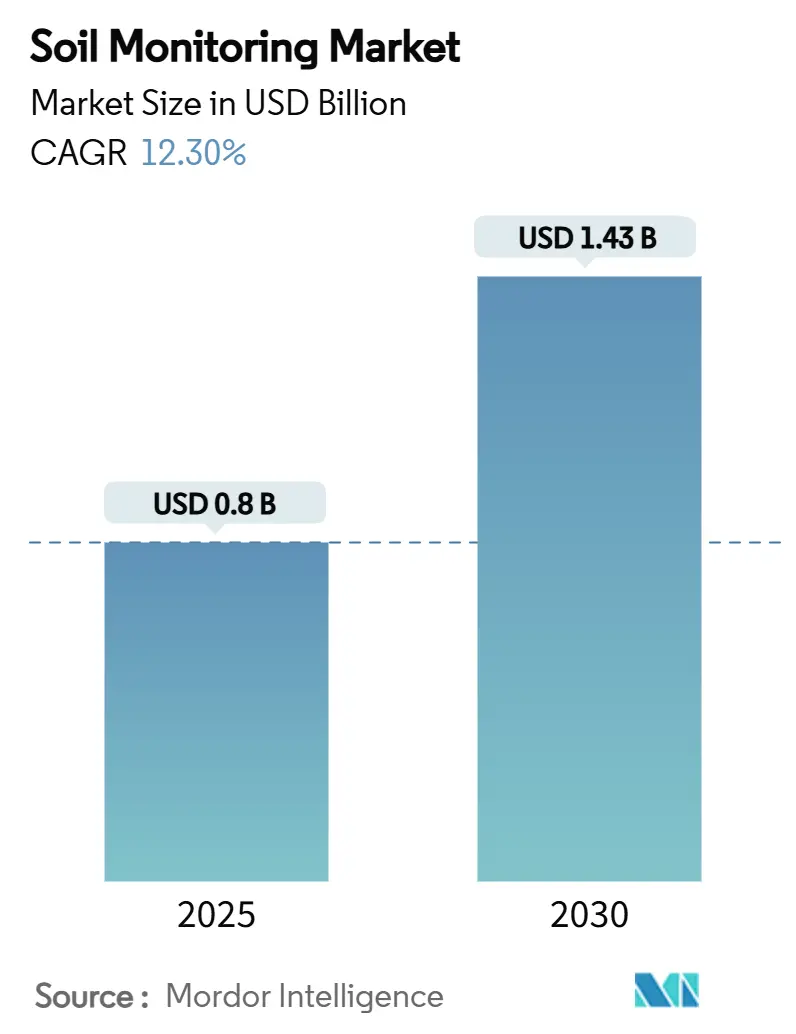

La taille du marché de la surveillance des sols a atteint 0,80 milliard USD en 2025 et devrait croître jusqu'à 1,43 milliard USD d'ici 2030, à un TCAC de 12,30 %. La croissance du marché est portée par la variabilité climatique croissante, des réglementations plus strictes sur l'eau et une adoption plus large des pratiques d'agriculture de précision. Les composants matériels constituent le plus grand segment du marché, tandis que les services d'analyse présentent un potentiel de croissance significatif. L'expansion des réseaux IoT sans fil et satellitaires améliore la connectivité dans les régions agricoles, et le financement continu par capital-risque soutient les innovations en matière de technologie de capteurs, d'informatique en périphérie et d'applications d'IA. L'Amérique du Nord maintient son leadership sur le marché, la région Asie-Pacifique étant projetée pour connaître le taux de croissance le plus élevé grâce à des politiques agricoles favorables et à des initiatives de transformation numérique.

Points Clés du Rapport

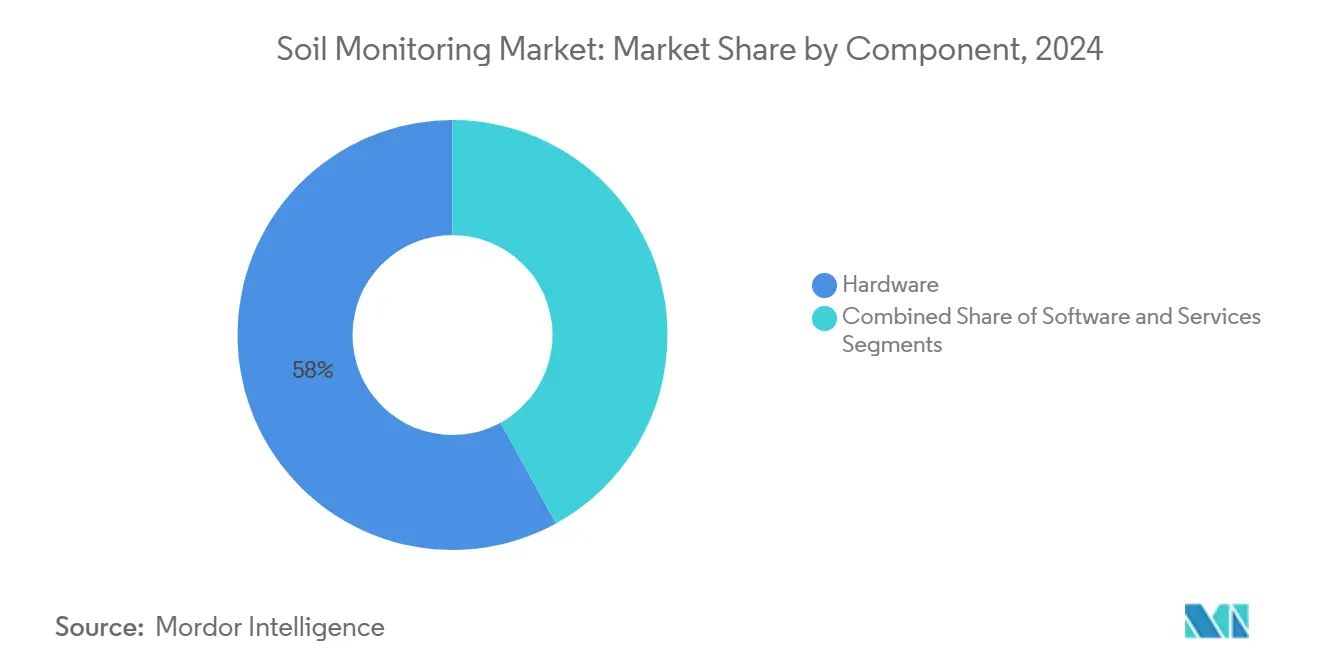

- Par composant, le matériel a dominé avec 58 % de la part du marché de la surveillance des sols en 2024, tandis que les services devraient se développer à un TCAC de 16,30 % jusqu'en 2030.

- Par type de produit, les capteurs in situ ont représenté 46 % de la taille du marché de la surveillance des sols en 2024, tandis que les plateformes de télédétection sont en voie d'atteindre un TCAC de 18,10 % d'ici 2030.

- Par technologie de connectivité, les solutions sans fil ont détenu 70 % des revenus en 2024, et il est prévu qu'elles croissent à un TCAC de 19,80 %.

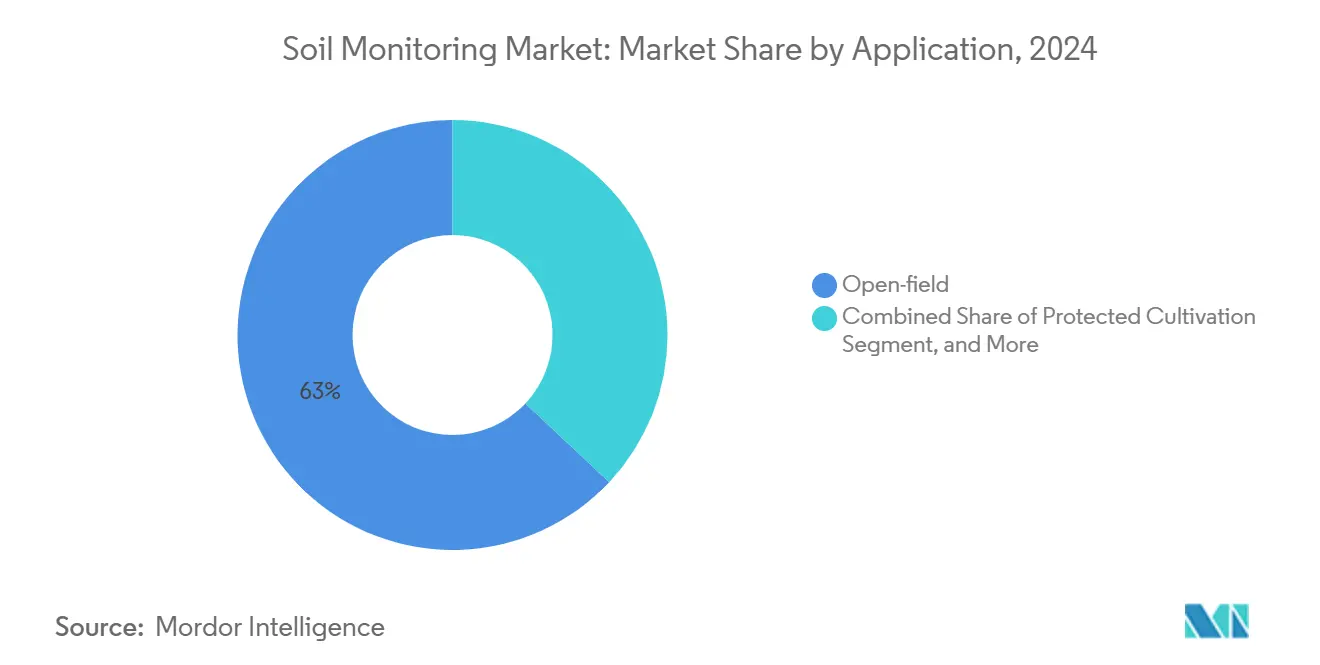

- Par application, l'application en plein champ a représenté 63 % des dépenses en 2024, et la culture protégée devrait afficher un TCAC de 14,20 %.

- Par utilisateur final, les grandes exploitations commerciales ont capturé une part de 42 % du marché de la surveillance des sols en 2024, tandis que les instituts de recherche devraient croître à un TCAC de 14,60 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 31 % en 2024, et la région Asie-Pacifique progresse à un TCAC de 14,20 % jusqu'en 2030.

- Les principaux acteurs du marché comprennent METER Group, Stevens Water Monitoring Systems et Sentek Technologies.

Tendances et Perspectives du Marché Mondial de la Surveillance des Sols

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption de l'agriculture de précision axée sur les données | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Conditions préalables à l'assurance récolte liées au climat | +2.1% | Amérique du Nord, Europe, et émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration avec les suites logicielles de gestion agricole | +1.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Subventions pour l'irrigation à usage efficace de l'eau | +2.4% | Asie-Pacifique, Moyen-Orient, et adoption sélective en Afrique | Moyen terme (2 à 4 ans) |

| Standardisation des réseaux IoT souterrains | +1.5% | L'Amérique du Nord et l'Europe sont en tête | Long terme (≥ 4 ans) |

| Financement par capital-risque pour les plateformes d'analyse de la santé des sols | +1.7% | Amérique du Nord, Europe, et en croissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'Agriculture de Précision Axée sur les Données

Les initiatives gouvernementales, telles que le programme climatique intelligent de 3,1 milliards USD du Département de l'Agriculture des États-Unis (USDA) en 2022, ont établi la surveillance des données des sols en temps réel comme une exigence agricole essentielle.[1]Département de l'Agriculture des États-Unis, "Rapport du Gestionnaire pour l'Année de Récolte 2025," usda.gov Les agriculteurs qui mettent en œuvre des réseaux de capteurs avec des analyses d'apprentissage automatique ont réalisé des économies d'eau allant jusqu'à 30 % et réduit l'utilisation d'engrais de 40 %, ce qui a amélioré les marges bénéficiaires. Les plateformes actuelles combinent l'imagerie hyperspectrale avec des capteurs de terrain pour cartographier les niveaux de carbone organique et d'humidité avec des taux de précision de 90 % ou plus. Le traitement en périphérie sur site a réduit la latence des données, permettant aux systèmes d'irrigation automatisés de réagir en quelques minutes. L'intégration de données continues de surveillance des sols soutient les applications de l'Agriculture 5.0, notamment les jumeaux numériques et les systèmes robotiques, établissant les systèmes de surveillance des sols comme une infrastructure agricole fondamentale.

Conditions Préalables à l'Assurance Récolte Liées au Climat

Les assureurs intègrent des métriques de sols vérifiées par capteurs dans des modèles actuariels, offrant des réductions de primes une fois les dispositifs installés. Les premiers pilotes européens ont enregistré 15 à 20 % de sinistres en moins après que les exploitations ont adopté une surveillance de bout en bout. Les couches d'humidité basées sur satellite rationalisent la vérification des pertes, réduisant les frais administratifs. Les coentreprises entre assureurs et fabricants de capteurs associent le matériel à la couverture, stimulant l'adoption et les revenus d'analyse. Ces intégrations permettent un profilage dynamique des risques, éclairant les ajustements saisonniers des polices et les subventions. En Inde, la Mission Nationale pour une Agriculture Durable (NMSA) et les directives de Gestion de la Santé des Sols (SHM) soutiennent les données de sols liées à l'assurance grâce à des tests standardisés et à la cartographie des nutriments.[2]Ministère de l'Agriculture et du Bien-être des Agriculteurs, "Directives de Gestion de la Santé des Sols," agricoop.nic.in

Intégration avec les Suites Logicielles de Gestion Agricole

La Fondation pour l'Électronique de l'Industrie Agricole a formalisé des normes de communication sans fil en champ, démantant les silos de données de longue date. L'adoption du protocole SensorThings de l'OGC (Consortium Géospatial Ouvert) permet un flux de données transparent entre les sondes de sol, les stations météorologiques et les machines. Les plateformes cloud appliquent l'apprentissage automatique pour fournir une précision de prédiction des rendements de 85 % lorsque des métriques continues de sol sont incluses. Les agriculteurs conservent la propriété des données via des plateformes à accès autorisé, tandis que les ensembles de données régionales agrégées débloquent des informations de référence pour les fournisseurs d'intrants.[3]Source : Forum Mondial des Données des Nations Unies, "Modèles de Gouvernance des Données Centrés sur l'Agriculteur," unstats.un.org

Subventions pour l'Irrigation à Usage Efficace de l'Eau

Le programme indien Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) finance jusqu'à 60 % du coût en capital des pompes solaires associées à des capteurs de sol, réduisant les délais de récupération pour les petits exploitants. La Subvention de Connectivité à la Ferme d'Australie rembourse les achats d'agribusiness numérique, y compris les sondes de sol, pour réduire le risque de sécheresse. En Europe, la Politique Agricole Commune consacre 386,6 milliards EUR (425,3 milliards USD) jusqu'en 2027, avec des éco-régimes qui récompensent la surveillance vérifiable de la santé des sols. Les subventions liées à des résultats de conservation mesurables renforcent la demande stable de solutions du marché de la surveillance des sols.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Propriété fragmentée des petites exploitations agricoles | −1.8% | Asie-Pacifique, Afrique, et poches d'Amérique du Sud | Long terme (≥ 4 ans) |

| Encrassement des capteurs et dérive d'étalonnage dans les sols salins | −1.2% | Mondial, concentré dans les zones arides et côtières | Moyen terme (2 à 4 ans) |

| Couverture cellulaire/LPWAN limitée dans les zones rurales | −1.5% | Mondial, aigu dans les régions en développement | Moyen terme (2 à 4 ans) |

| Retour sur investissement incertain pour les cultures en rangs à faible valeur | −0.9% | Mondial, plus élevé dans les zones axées sur les produits de base | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Propriété Fragmentée des Petites Exploitations Agricoles

Les petites superficies agricoles inférieures à 5 hectares en Asie et en Afrique augmentent le coût par hectare des capteurs, entraînant des délais de récupération dépassant cinq ans pour les cultures vivrières. Bien que des modèles coopératifs comme la Ferme Connectée du Brésil permettent une infrastructure IoT partagée entre plusieurs exploitations, des obstacles en matière de culture numérique et d'adoption culturelle subsistent. Les fabricants de capteurs proposent désormais des modèles de base à prix réduit, bien que leurs capacités limitées affectent la confiance des utilisateurs. En réponse aux défis d'échelle, des initiatives pilotes en Inde et au Kenya testent des programmes de location saisonnière de capteurs. Des organisations non gouvernementales fournissent des subventions pour le déploiement de capteurs afin de soutenir les projets de résilience climatique, rendant la technologie plus accessible aux petits agriculteurs.

Couverture Cellulaire/LPWAN Limitée dans les Zones Rurales

La couverture cellulaire limitée et l'infrastructure de passerelles de Réseau Étendu à Faible Puissance (LPWAN) insuffisante limitent de nombreuses exploitations à des téléchargements périodiques de données, ce qui retarde la prise de décision critique. Bien que l'IoT satellitaire comble les lacunes de couverture, ses coûts opérationnels restent prohibitifs pour les petits utilisateurs. L'informatique en périphérie et les solutions de connectivité hybrides offrent des remèdes partiels, mais les protocoles d'itinérance standardisés sont incomplets. Pour améliorer la connectivité, certaines entreprises de technologie agricole testent des réseaux maillés alimentés à l'énergie solaire qui permettent aux exploitations voisines de servir de points de relais de données. Les initiatives gouvernementales, notamment le financement de la connectivité rurale et les réformes de la politique du spectre, visent à améliorer l'infrastructure du dernier kilomètre. Cependant, l'absence de normes unifiées pour les dispositifs IoT agricoles continue d'entraver la mise en œuvre à grande échelle en raison de défis d'interopérabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Dominance du Matériel Stimule l'Investissement dans les Infrastructures

Les composants matériels ont représenté 58 % de la taille du marché de la surveillance des sols en 2024, portés par les exploitations qui élargissent leurs réseaux de sondes de capteurs et leurs installations de passerelles de communication. La baisse des prix des capteurs et la durée de vie prolongée des batteries, qui atteint désormais 10 ans pour certaines sondes sans fil, ont réduit les préoccupations liées à l'investissement initial. Les grandes entreprises continuent d'afficher des taux d'adoption élevés, considérant l'instrumentation en sol comme essentielle aux opérations de machines autonomes. Le composant services croît à un TCAC de 16,30 % car les agriculteurs ont besoin d'une analyse professionnelle des données de sol. Les tableaux de bord par abonnement qui convertissent les lectures de capteurs en calendriers de fertirrigation remplacent les modèles traditionnels de licence logicielle.

Cette transition vers les services augmente la prévisibilité des revenus récurrents et élargit la portée du marché aux clients sans capacités d'analyse internes. Les fournisseurs établissent des partenariats avec des agronomes et des consultants agricoles pour intégrer des services de conseil aux abonnements de capteurs, renforçant les relations avec les clients. Le marché offre des sources de revenus supplémentaires grâce à des fonctionnalités complémentaires pour la prédiction des ravageurs, le suivi du carbone et l'optimisation des rendements, toutes utilisant des données de sol. L'intégration du matériel, de l'analyse des données et de l'expertise agricole a établi la surveillance des sols comme un composant central des opérations d'agriculture numérique.

Par Type de Produit : Les Capteurs In Situ Dominent Malgré la Montée en Puissance de la Télédétection

Les sondes in situ ont capturé 46 % de la taille du marché de la surveillance des sols en 2024, portées par leur capacité à mesurer l'humidité, la température et la salinité directement à la profondeur des racines. Le marché de la surveillance des sols pour les dispositifs in situ devrait croître régulièrement, soutenu par l'intégration avec des vannes d'irrigation à débit variable. Les plateformes de télédétection, bien que représentant une part de marché plus faible, croissent à un TCAC de 18,10 % grâce aux satellites hyperspectraux et aux Véhicules Aériens Sans Pilote (VASP) qui permettent la cartographie des sols à grande échelle. La combinaison de capteurs ponctuels avec l'imagerie fournit à la fois un contexte spatial et une continuité temporelle, améliorant la précision de la prise de décision.

Les kits de test portables restent populaires auprès des consultants agricoles qui ont besoin d'évaluations diagnostiques rapides sur plusieurs champs. Cependant, malgré leur attrait économique pour les petits agriculteurs, ces kits font face à des limitations dues à des compromis de précision et à des opérations à forte intensité de main-d'œuvre. Les variations d'étalonnage entre différents types de sols créent des problèmes de fiabilité pour les kits portables dans les zones présentant des conditions souterraines diverses. Les efforts de recherche se concentrent sur le développement de normes d'étalonnage universelles pour intégrer efficacement les outils mobiles dans les systèmes de surveillance de niveau entreprise.

Par Technologie de Connectivité : Les Réseaux Sans Fil Permettent un Déploiement Évolutif

Les liaisons sans fil ont représenté 70 % de la part du marché de la surveillance des sols en 2024, portées par le LPWAN (Réseau Étendu à Faible Puissance), le NB-IoT cellulaire et les solutions propriétaires sub-GHz qui offrent une couverture étendue sans coûts de tranchée. L'adoption croissante du Réseau Étendu à Longue Portée (LoRaWAN) découle de son efficacité énergétique et de ses normes d'écosystème ouvert, en faisant le premier choix pour la liaison intermédiaire dans l'agriculture en rangs. Le segment sans fil représente également le segment à la croissance la plus rapide avec un TCAC de 19,80 %, notamment en Australie et en Amérique du Sud, où les zones agricoles éloignées s'étendent au-delà de la couverture des réseaux terrestres.

La part de marché de la connectivité filaire a diminué, restant pertinente principalement dans les serres spécialisées où une bande passante constante et une alimentation électrique justifient l'infrastructure Ethernet. Les nœuds d'informatique en périphérie traitent les données des capteurs sur site, permettant des alertes en temps réel lors des interruptions de réseau. Les systèmes intègrent désormais une mise en mémoire tampon prédictive pour préserver et transmettre les données essentielles après le rétablissement de la connectivité. Les passerelles multibandes combinant des connexions terrestres et satellitaires offrent une fiabilité réseau améliorée pour les exploitations situées dans des endroits éloignés.

Par Application : Le Plein Champ Domine avec la Culture Protégée en Progression

L'agriculture en plein champ a représenté 63 % du chiffre d'affaires total en 2024, portée par l'adoption accrue de systèmes d'irrigation de précision, de fertirrigation et de vérification des crédits carbone. La culture protégée a enregistré le taux de croissance le plus élevé à un TCAC de 14,20 %, soutenue par des pratiques agricoles résilientes au climat et une agriculture en environnement contrôlé. Les producteurs en systèmes protégés utilisent la surveillance en temps réel de l'humidité du sol et du substrat pour optimiser les systèmes d'irrigation en boucle fermée, améliorant la qualité des fruits et réduisant le gaspillage des ressources.

L'expansion du marché s'étend à la gestion forestière, où des capteurs à profil profond aident à surveiller les cycles de nutriments et à évaluer les risques d'incendie de forêt. L'intégration de la surveillance agricole et environnementale crée des efficacités opérationnelles grâce à une collecte de données unifiée. Les fabricants répondent en développant des plateformes adaptables qui prennent en charge les applications agricoles et environnementales. L'accessibilité améliorée des données permet aux parties prenantes d'utiliser les informations sur les sols à des fins multiples, notamment la restauration des écosystèmes et la prévision des rendements. Le segment de la culture protégée continue d'attirer des investissements dans les projets d'agriculture verticale et d'agriculture urbaine, contribuant à sa croissance sur le marché.

Par Utilisateur Final : Les Exploitations Commerciales Stimulent l'Adoption tandis que les Institutions de Recherche Accélèrent l'Innovation

Les grandes exploitations commerciales représentent 42 % des dépenses en 2024. Ces entreprises déploient généralement des centaines de sondes par site, bénéficiant d'économies d'échelle et soutenant des équipes dédiées à la science des données. Le marché de la surveillance des sols dans les instituts de recherche croît à un TCAC de 14,60 %, porté par les universités qui mènent des essais contrôlés pour étudier les réponses des cultivars aux variations de sol en micro-zones.

Les initiatives gouvernementales fournissent une infrastructure de capteurs partagée aux coopératives, démontrant l'efficacité de la technologie pour les petits agriculteurs. Cependant, la propriété foncière fragmentée et les contraintes de capital limitent l'adoption dans les régions en développement, soulignant l'importance des modèles de services consolidés. Les coopératives mettent en œuvre des accords de partage de données qui permettent aux agriculteurs individuels de comparer leurs résultats aux références collectives de santé des sols. Les tableaux de bord d'analyse mobile sont devenus des outils essentiels, convertissant les données des capteurs en recommandations pratiques pour les agriculteurs ayant des connaissances techniques de base.

Analyse Géographique

L'Amérique du Nord domine le marché de la surveillance des sols, représentant 31 % des revenus mondiaux en 2024. La forte mécanisation agricole de la région, l'infrastructure étendue de Réseau Étendu à Faible Puissance (LPWAN) et les incitations liées aux assurances stimulent la croissance du marché. Les exploitations aux États-Unis et au Canada démontrent une mise en œuvre avancée grâce à l'intégration de sondes de sol avec des systèmes d'irrigation autonomes. Les pratiques d'agriculture de précision établies dans la région, combinées à d'importantes activités de R&D et à des réglementations favorables qui encouragent la gestion des risques axée sur les données, renforcent la position sur le marché. La collaboration entre les entreprises de technologie agricole et les institutions académiques favorise l'innovation, tandis que les exigences croissantes de vérification des crédits carbone stimulent l'adoption de capteurs dans les grandes exploitations agricoles.

La région Asie-Pacifique affiche le taux de croissance le plus élevé, avec un TCAC projeté de 14,20 % jusqu'en 2030. Les initiatives gouvernementales, notamment le Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) de l'Inde et les subventions à l'agriculture intelligente de la Chine, soutiennent la mise en œuvre de capteurs sur de vastes zones agricoles. L'expansion du haut débit rural et des réseaux de Réseau Étendu à Longue Portée (LoRaWAN) améliore la connectivité dans les régions agricoles éloignées. La croissance des startups de technologie agricole et la participation accrue des jeunes agriculteurs accélèrent le développement du marché. Les facteurs environnementaux, notamment la variabilité climatique et la pénurie d'eau, stimulent l'adoption de systèmes d'irrigation de précision, tandis que les plateformes de surveillance mobiles augmentent l'accessibilité des données pour les petits agriculteurs.

La croissance du marché européen reste stable, portée par les réglementations environnementales et les pratiques agricoles coopératives. En Amérique du Sud, les grandes entreprises agricoles du Brésil affichent des taux d'adoption élevés de capteurs, tandis que les régions andines montagneuses font face à des limitations géographiques et financières. Les marchés africains démontrent un potentiel grâce à des initiatives soutenues par des donateurs, bien que le coût et le support technique restent des défis importants. Les pays du Moyen-Orient, notamment l'Arabie Saoudite et les Émirats Arabes Unis, se concentrent sur l'efficacité de l'irrigation dans l'agriculture désertique, en mettant en œuvre des systèmes IoT satellitaires pour optimiser l'utilisation des eaux souterraines et la surveillance à distance. Les systèmes de capteurs adaptables et les solutions de connectivité mixte gagnent en popularité, notamment dans les zones disposant d'une infrastructure terrestre limitée.

Paysage Concurrentiel

Le marché de la surveillance des sols présente une fragmentation, les cinq premiers fournisseurs représentant près d'un tiers des revenus mondiaux. METER Group maintient son leadership sur le marché grâce à ses sondes capacitives et à sa suite logicielle ZENTRA. Stevens Water Monitoring Systems et Sentek Technologies détiennent des positions importantes sur le marché grâce à leurs réseaux de distributeurs établis et à leur réputation dans le secteur. La structure du marché continue d'évoluer à travers une consolidation en cours.

L'acquisition par AGCO Corporation de 85 % de Trimble Ag pour 2 milliards USD début 2025, créant la coentreprise PTx Trimble, représente une consolidation significative du marché en combinant les capacités de détection des sols avec le contrôle des machines autonomes. Le marché se concentre désormais sur des plateformes intégrées qui unissent le matériel, l'analyse et l'automatisation, répondant aux demandes croissantes d'agriculture de précision, de durabilité et d'efficacité opérationnelle. Ces systèmes permettent aux agriculteurs de mettre en œuvre des décisions axées sur les données en utilisant la télémétrie des sols, les informations météorologiques et la modélisation des cultures.

Les nouveaux entrants sur le marché font progresser l'innovation technologique. GroGuru a développé une sonde souterraine avec six capteurs et une durée de vie de batterie de 10 ans pour une surveillance continue de la zone racinaire avec des exigences de maintenance réduites. EarthOptics combine le radar à pénétration de sol avec l'apprentissage automatique pour fournir une cartographie détaillée du carbone via un modèle de données en tant que service. Ces entreprises soutenues par le capital-risque transforment le marché grâce à des solutions évolutives et activées par l'IA qui intègrent la science agronomique, la connectivité et les pratiques de durabilité. Le potentiel de croissance du secteur augmente à mesure que les systèmes deviennent plus interopérables et que l'intégration cloud progresse, attirant à la fois les opérations agricoles commerciales et les institutions de recherche.

Leaders du Secteur de la Surveillance des Sols

METER Group

Stevens Water Monitoring Systems, Inc.

Sentek Technologies

CropX Inc.

SGS SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : The Toro Company et TerraRad ont conclu un partenariat pour développer un logiciel de surveillance de l'humidité des sols. Le logiciel Spatial Adjust s'intègre à la plateforme de contrôle central Toro Lynx. Ce logiciel de contrôle de l'irrigation permet des modifications automatiques des calendriers d'irrigation basées sur les recommandations du système.

- Janvier 2025 : Lindsay Corporation a acquis une participation de 49,9 % dans Pessl Instruments pour renforcer sa technologie d'irrigation de précision. L'intégration des systèmes de surveillance des sols METOS de Pessl avec FieldNET permet aux agriculteurs de prendre des décisions d'irrigation axées sur les données basées sur les conditions réelles du sol, améliorant l'efficacité de l'eau et les rendements des cultures.

- Novembre 2024 : EarthOptics, une entreprise de numérisation des sols, a obtenu 24 millions USD lors d'un financement de série B. L'entreprise prévoit d'utiliser cet investissement pour étendre ses services de numérisation des sols et renforcer sa position sur le marché de la surveillance des sols.

- Avril 2024 : AGCO Corporation et Trimble ont finalisé leur accord de coentreprise, établissant PTx Trimble pour combiner les technologies d'agriculture de précision. La coentreprise intègre les systèmes de surveillance des sols avec des machines autonomes, permettant aux exploitations disposant d'équipements divers de mettre en œuvre des plateformes ouvertes et axées sur les données pour une exploitation efficace et évolutive.

Portée du Rapport sur le Marché Mondial de la Surveillance des Sols

| Matériel |

| Logiciel |

| Services |

| Capteurs In Situ |

| Plateformes de Télédétection |

| Sondes Portables et Kits de Test |

| Filaire |

| Sans Fil (LPWAN, Cellulaire, Satellitaire) |

| Plein Champ |

| Culture Protégée |

| Foresterie |

| Grandes Exploitations Commerciales |

| Petites Exploitations et Exploitations Coopératives |

| Instituts de Recherche et Universités |

| Gouvernement et ONG |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Type de Produit | Capteurs In Situ | |

| Plateformes de Télédétection | ||

| Sondes Portables et Kits de Test | ||

| Par Technologie de Connectivité | Filaire | |

| Sans Fil (LPWAN, Cellulaire, Satellitaire) | ||

| Par Application | Plein Champ | |

| Culture Protégée | ||

| Foresterie | ||

| Par Utilisateur Final | Grandes Exploitations Commerciales | |

| Petites Exploitations et Exploitations Coopératives | ||

| Instituts de Recherche et Universités | ||

| Gouvernement et ONG | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la surveillance des sols ?

La taille du marché de la surveillance des sols est évaluée à 0,80 milliard USD en 2025.

À quelle vitesse le marché de la surveillance des sols devrait-il croître ?

Le marché devrait enregistrer un TCAC de 12,30 %, atteignant 1,43 milliard USD d'ici 2030.

Quel composant domine les dépenses aujourd'hui ?

Le matériel représente 58 % des revenus de 2024, reflétant l'investissement continu dans les sondes, les enregistreurs de données et les passerelles.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher un TCAC de 14,20 %, soutenue par des programmes de subventions et des améliorations de la connectivité rurale.

Pourquoi les liaisons IoT satellitaires gagnent-elles des parts de marché ?

L'IoT satellitaire comble les lacunes de couverture rurale, permettant une liaison de données fiable pour les exploitations situées au-delà des réseaux terrestres.

Dernière mise à jour de la page le: