Tamaño y Participación del Mercado de Aireadores de Suelo

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

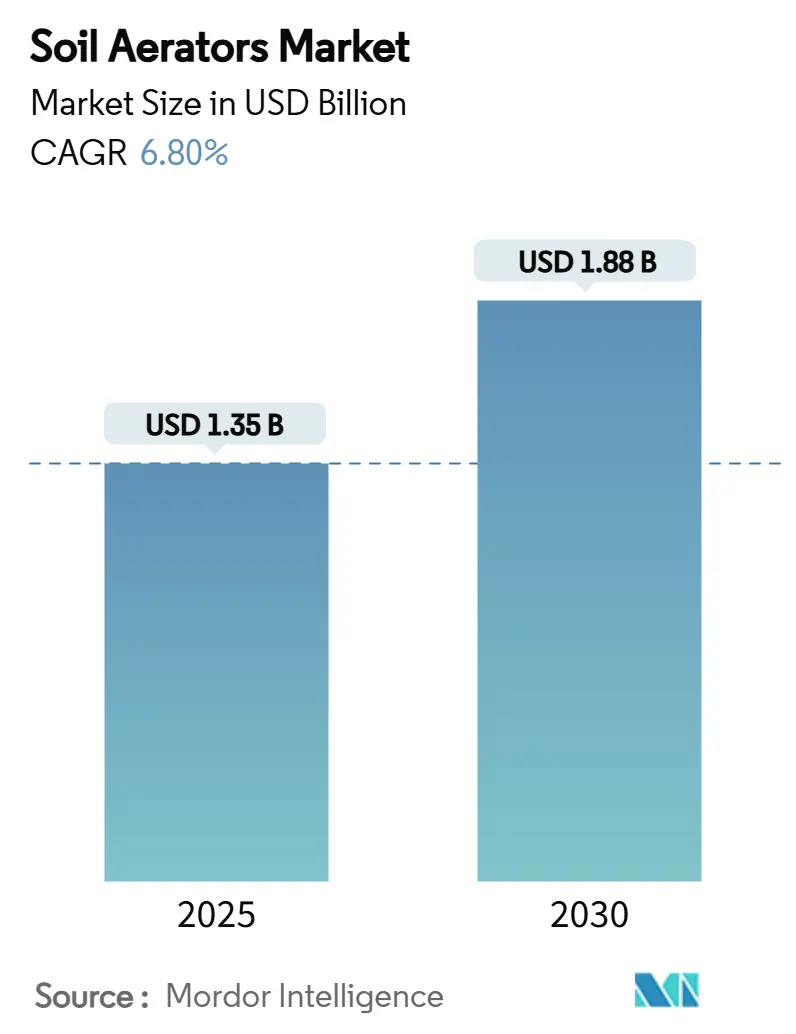

| Tamaño del Mercado (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

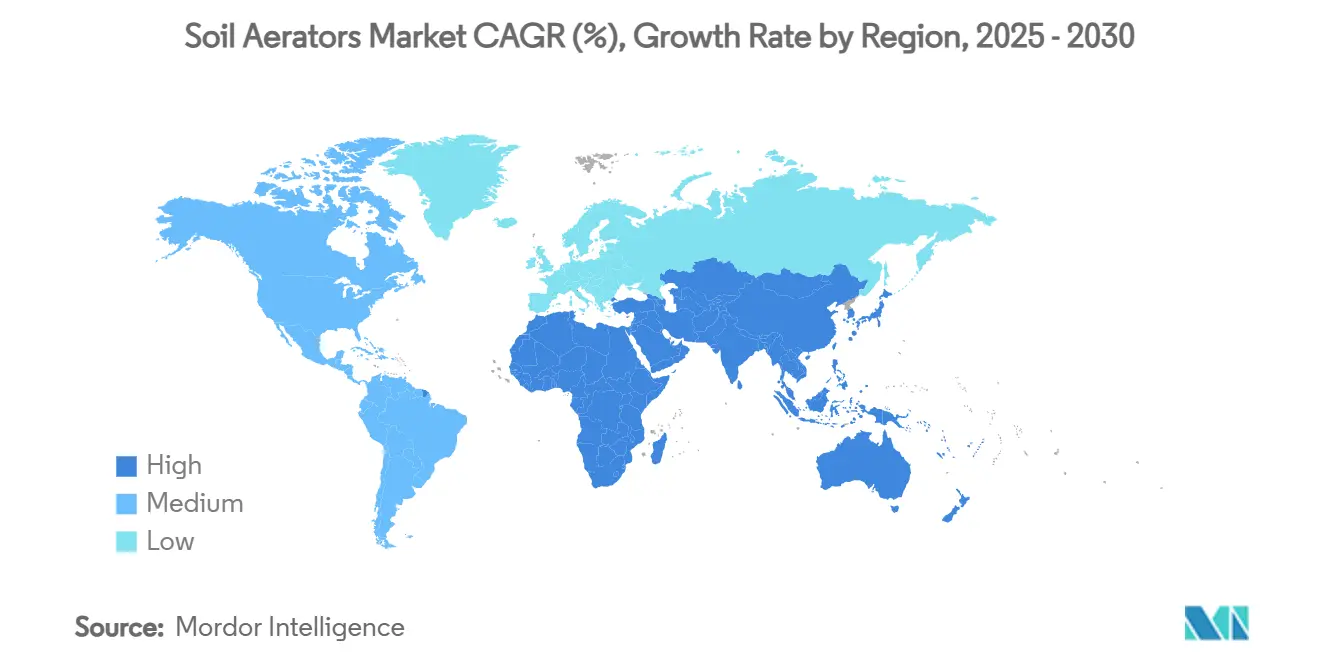

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aireadores de Suelo por Mordor Intelligence

El tamaño del mercado de aireadores de suelo se valúa en USD 1,35 mil millones en 2025 y se proyecta que alcance USD 1,88 mil millones para 2030, creciendo a una CAGR del 6,80%. El aumento de la compactación del suelo vinculado a la maquinaria agrícola pesada y los patrones de lluvia irregulares mantiene elevada la demanda de equipos de aireación de precisión. Las prácticas de gestión de césped de precisión, la innovación en baterías y los subsidios gubernamentales de mecanización amplían colectivamente la base de clientes, mientras que las funciones de guía autónoma mejoran la propuesta de valor para los compradores comerciales. América del Norte lidera el mercado actual, pero Asia-Pacífico registra el crecimiento más rápido a medida que los programas de subsidios reducen los precios de los equipos entre un 50 y un 80% para los pequeños agricultores. La competencia sigue siendo moderadamente fragmentada, con los cinco principales fabricantes controlando el 55% de la participación del mercado, aunque enfrentando presión de innovadores de nicho que ofrecen tecnologías autónomas y de inyección de aire. En general, el mercado se beneficia de una combinación equilibrada de prioridades agrícolas centradas en el rendimiento, estrictos estándares de calidad del césped y ciclos constantes de actualización de productos que enfatizan plataformas conectadas, silenciosas y basadas en baterías.

Conclusiones Clave del Informe

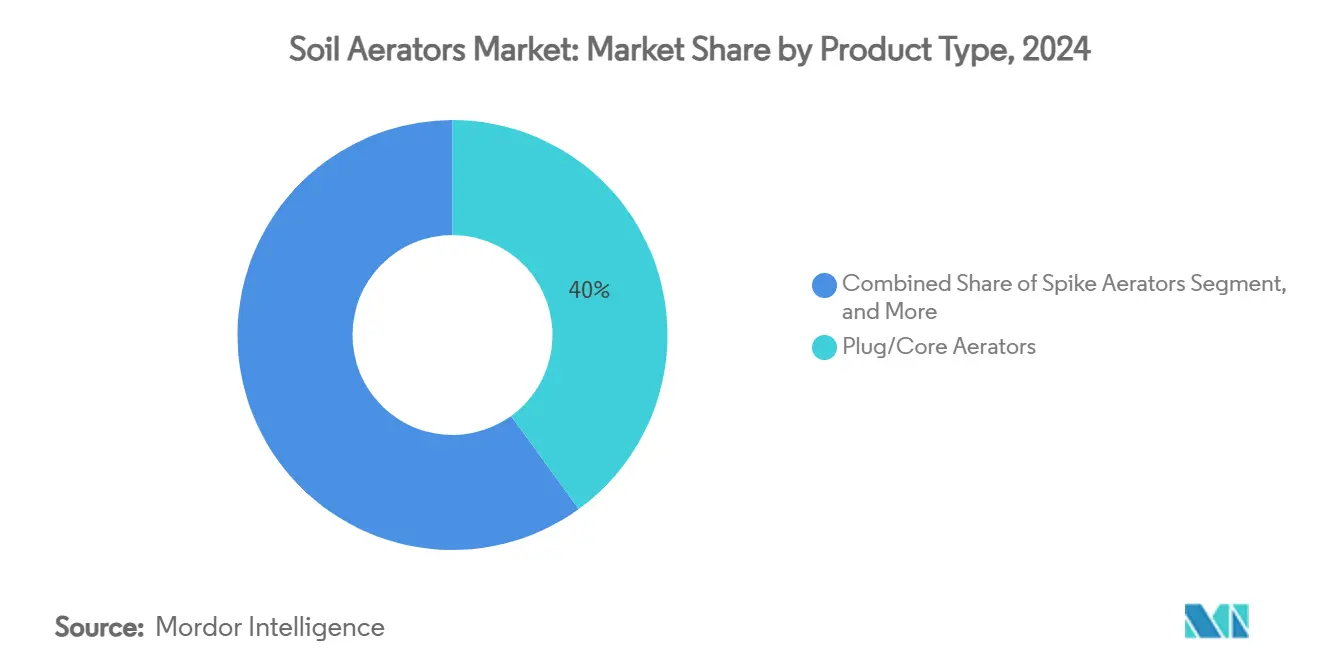

- Por tipo de producto, los aireadores de tapón/núcleo capturaron el 40% de la participación del mercado de aireadores de suelo en 2024, y se proyecta que la misma categoría registre la CAGR más rápida del 10,5% hasta 2030.

- Por mecanismo, los sistemas montados en tractor representaron el 45% de la participación del mercado en 2024, mientras que las unidades autopropulsadas representan el segmento de mecanismo de más rápido crecimiento, con una CAGR del 7,8% hasta 2030.

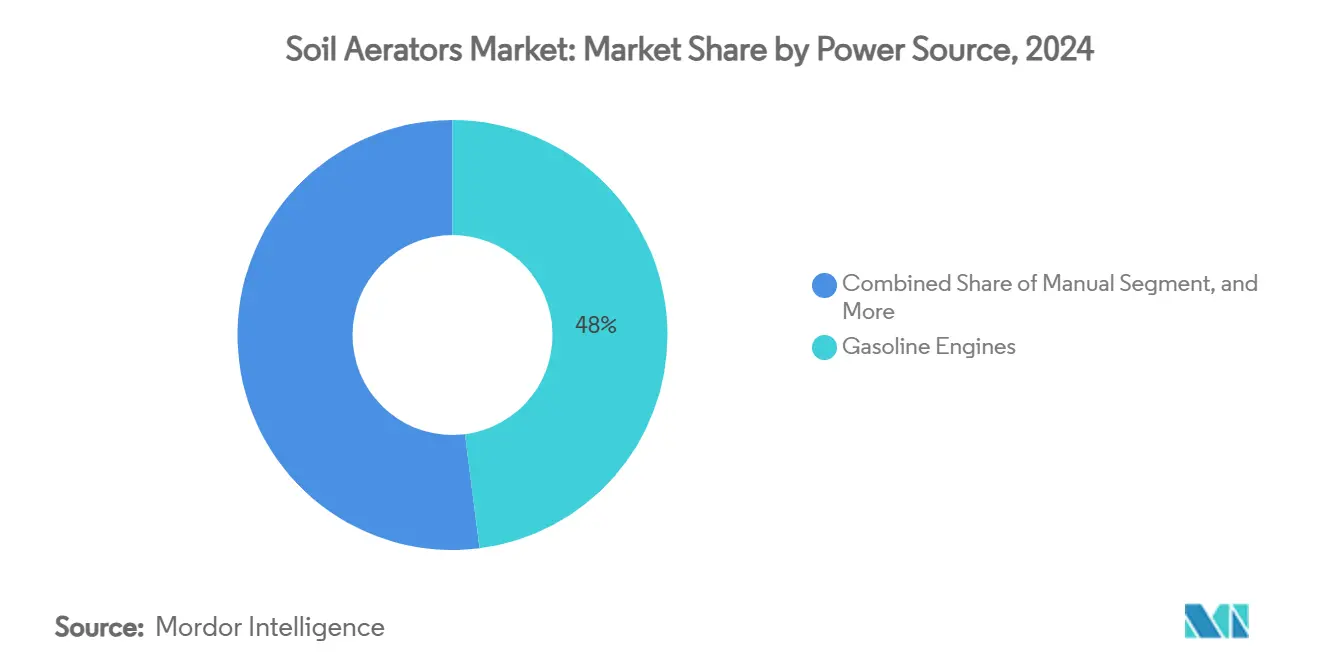

- Por fuente de energía, los equipos de gasolina representaron el 48% de la participación del tamaño del mercado en 2024, mientras que los sistemas eléctricos/de batería avanzan a una CAGR del 8,5% hasta 2030.

- Por usuario final, las granjas agrícolas representaron el 36% del tamaño del mercado de aireadores de suelo en 2024, mientras que los campos deportivos representan el grupo de clientes de más rápido crecimiento con una CAGR del 8,9% hasta 2030.

- Por región, América del Norte representó el 33% del tamaño del mercado en 2024, mientras que se pronostica que Asia-Pacífico crecerá a una CAGR del 9,3% durante el mismo período.

Tendencias e Información del Mercado Global de Aireadores de Suelo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la gestión de césped de precisión | +1.2% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Mecanización de granjas de pequeños agricultores | +1.8% | Asia-Pacífico, con extensión a África | Largo plazo (≥ 4 años) |

| Auge de la construcción de campos de golf | +0.9% | Asia-Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| Subsidios gubernamentales para la mecanización agrícola | +1.5% | Asia-Pacífico, África y América del Sur selectiva | Corto plazo (≤ 2 años) |

| Transición al paisajismo con batería | +0.8% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2–4 años) |

| Preocupaciones por la compactación del suelo inducida por el clima | +1.3% | Global, intensa en regiones afectadas por monzones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Gestión de Césped de Precisión

Los sensores de humedad del suelo en tiempo real vinculados a sistemas de riego automatizados ahora guían las decisiones de aireación en los campos de golf, reduciendo el uso de agua en un 30% mientras mantienen los greens en condiciones de juego [1]Fuente: Daniel King et al., "La Irrigación Basada en Sensores Reduce el Uso de Agua," Frontiers in Water, frontiersin.org. La colaboración de Toro con TerraRad coloca la detección de humedad directamente en las cortadoras comerciales, lo que permite a los superintendentes programar pasadas de profundidad variable que evitan interrupciones innecesarias. Las máquinas de inyección como Air2G2 alcanzan profundidades de 10 a 12 pulgadas sin extraer núcleos, lo que permite el juego continuo en instalaciones deportivas. La evolución de las métricas puramente mecánicas a la agronomía basada en datos desplaza los criterios de compra hacia la guía GPS, el análisis en la nube y el enrutamiento autónomo. A medida que los gestores de césped cuantifican los ahorros en riego y las mejoras en la uniformidad de la superficie, resulta más fácil justificar los precios premium de los aireadores con tecnología avanzada.

Mecanización de Granjas de Pequeños Agricultores

La densidad de tractores en Tailandia supera ahora las 50 unidades por 1.000 hectáreas, lo que refleja un giro regional desde la mano de obra manual hacia la gestión del suelo basada en máquinas. Los centros de contratación personalizada permiten a los agricultores alquilar aireadores por hora, evitando los altos costos de propiedad pero reduciendo igualmente la compactación antes de los ciclos de siembra de arroz. La Submisión de India sobre Mecanización Agrícola reembolsa hasta el 80% del precio de compra del equipo, impulsando un aumento proyectado en el gasto en maquinaria agrícola del país de USD 16,73 mil millones en 2024 a USD 25,15 mil millones para 2029. Los aireadores pequeños, compatibles con la toma de fuerza (PTO) y diseñados para condiciones de suelo de arrozal húmedo, llenan un nicho de diseño en crecimiento. La escasez de mano de obra rural acelera aún más la demanda, redefiniendo la aireación como obligatoria en lugar de opcional.

Auge de la Construcción de Campos de Golf

Las estrategias de turismo en Vietnam, Indonesia y los Emiratos Árabes Unidos incluyen habitualmente desarrollos de golf de nivel campeonato que abren con estándares de mantenimiento de césped preestablecidos. Los arquitectos ahora incorporan en los expedientes de construcción de campos la capacidad de aireación con batería, silenciosa y de bajo ruido, para cumplir con las ordenanzas de ruido del vecindario y las certificaciones de sostenibilidad. Los paquetes integrados de monitoreo del suelo, los módulos de capacitación y los contratos de servicio suelen determinar la selección del proveedor. La fiabilidad del equipo supera a las características ultra avanzadas para muchos nuevos operadores, lo que lleva a los fabricantes a equilibrar la innovación con la robustez. Con Asia-Pacífico anunciando canalizaciones de nuevos campos de dos dígitos hasta 2027, la ventana de ventas para flotas de aireación premium sigue siendo amplia.

Subsidios Gubernamentales para la Mecanización Agrícola

Los responsables de políticas priorizan la salud del suelo dentro de los marcos de subsidios, clasificando los accesorios de aireación como capital elegible. El programa SMAM de India cubre entre el 50 y el 80% del costo del equipo y exige que al menos el 40% de los beneficiarios sean agricultores pequeños y marginales. Las subvenciones de agricultura verde de China extienden incentivos similares, fomentando asociaciones de ensamblaje local que acortan los plazos de entrega [2]Fuente: Yiming Zhao, "Marco de Subvenciones para la Agricultura Verde e Incentivos para el Ensamblaje Local," Sustainability, mdpi.com. Estos subsidios impulsan a los Fabricantes de Equipos Originales (OEM) a localizar la producción, asegurando que los equipos cumplan con los umbrales de contenido nacional. Los esquemas exitosos combinan la financiación con la expansión de concesionarios, garantizando que el soporte técnico acompañe al hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de equipos | -1.1% | Regiones en desarrollo en todo el mundo | Corto plazo (≤ 2 años) |

| Baja concienciación de los agricultores en países en desarrollo | -0.8% | África, partes de Asia-Pacífico y América del Sur | Mediano plazo (2–4 años) |

| Redes de servicio posventa limitadas | -0.6% | Zonas rurales remotas a nivel mundial | Mediano plazo (2–4 años) |

| Alternativas microbianas de bio-aireación | -0.4% | Mercados desarrollados con prácticas avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Equipos

Los aireadores comerciales con precios entre USD 15.000 y USD 50.000 siguen estando fuera del alcance de muchos contratistas rurales. El precio premium aumenta cuando las baterías de iones de litio añaden entre un 20 y un 30% al precio de lista. Aparecen modelos de arrendamiento y centros de alquiler de pago por uso, aunque dependen de redes de distribuidores densas para ser rentables. Las líneas de nivel básico ayudan a los Fabricantes de Equipos Originales (OEM) a defender su participación, pero corren el riesgo de canibalizar los márgenes. Los fabricantes combinan cada vez más paquetes de financiación con plataformas de mantenimiento predictivo para tranquilizar a los compradores aversos al riesgo.

Baja Concienciación de los Agricultores en Regiones en Desarrollo

Las encuestas en el África subsahariana muestran que muchos agricultores todavía asocian el aflojamiento del suelo exclusivamente con el laboreo. El uso incorrecto de técnicas, como operar aireadores en campos saturados, puede socavar los beneficios y profundizar la incertidumbre. Las demostraciones prácticas y los talleres agronómicos dirigidos por agentes de extensión locales resultan más eficaces que los folletos. Los videos digitales accesibles a través de aplicaciones de bajo ancho de banda amplían el alcance, pero necesitan traducción a idiomas regionales para tener resonancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de Baterías Acelera la Evolución de los Aireadores de Núcleo

Los aireadores de tapón/núcleo representaron el 40% del tamaño del mercado de aireadores de suelo en 2024, gracias al alivio eficiente de la compactación y las mejoras en la infiltración de agua. La integración de baterías ahora impulsa este diseño tradicional hacia entornos comerciales de bajo ruido, con aireadores de tapón/núcleo a batería proyectados para crecer a una CAGR del 10,5% hasta 2030. Las unidades de púas mantienen una participación significativa, preferidas por los propietarios de viviendas que buscan una perforación superficial rápida, pero con limitaciones en los contratos profesionales. Los aireadores líquidos también están ganando terreno donde se requiere capacidad de juego inmediata o acceso a cultivos. Los aireadores de ranura apoyan la mejora del drenaje en tierras de cultivo de arcilla pesada.

El desarrollo de productos se centra en híbridos multifunción que combinan la extracción de núcleos con la inyección dirigida de enmiendas. El Perfaerator de Walker Manufacturing ilustra la carrera de productividad, procesando 60.000 pies cuadrados por hora y reforzando una prima por diseños que ahorran tiempo. A medida que la retroalimentación GPS refina la configuración de profundidad y el espaciado de los orificios, el enfoque del comprador se desplaza de las especificaciones mecánicas a las capacidades del software. Las mejoras en la resistencia de los materiales y los recubrimientos antioxidantes amplían los intervalos de servicio, apoyando los argumentos de costo total de propiedad en licitaciones competitivas.

Por Mecanismo: El Dominio de los Sistemas Montados en Tractor se Encuentra con la Innovación Autónoma de los Autopropulsados

Las unidades montadas en tractor representaron el 45% de la participación del mercado de aireadores de suelo en 2024, aprovechando la potencia de la toma de fuerza (PTO) existente y la familiaridad con la flota. Su capacidad para cubrir grandes extensiones en una sola pasada mantiene bajos los costos por hectárea para los productores de cereales. Los sistemas autopropulsados representan el segmento de mecanismo de más rápido crecimiento con una CAGR del 7,8% hasta 2030, impulsados por los requisitos de control de precisión en campos de golf e instalaciones deportivas donde la maniobrabilidad supera las consideraciones de productividad. Las mejoras de autonomía, como el enrutamiento sin cable perimetral de Toro, prometen ahorros de mano de obra y patrones de orificios consistentes.

Los de arrastre ofrecen versatilidad para operadores de flotas mixtas y municipios. Las variantes de mano se utilizan principalmente para retoques residenciales y remediación de espacios reducidos. Los marcos modulares que permiten plataformas de púas, sembradoras y esparcidoras de arena intercambiables encuentran una aceptación creciente, lo que refleja una tendencia hacia la consolidación de las tareas de mantenimiento del césped en un solo chasis. El registro de datos sobre el número de pasadas y la uniformidad de la profundidad proporciona prueba de trabajo a los gestores de instalaciones, reforzando la responsabilidad de los proveedores de servicios.

Por Fuente de Energía: La Electrificación Transforma el Diseño y la Adquisición

Los motores de gasolina todavía impulsaban el 48% de las unidades vendidas en 2024, pero los límites municipales de ruido y la volatilidad de los precios del combustible impulsan el cambio. Se pronostica que los modelos eléctricos/de batería crecerán a una CAGR del 8,5% hasta 2030. Las cubiertas de aluminio ligero y los motores sin escobillas de alto par ayudan a compensar la masa de la batería. Las herramientas manuales se utilizan principalmente en el cuidado del césped por cuenta propia y en la horticultura especializada. Los accesorios accionados por toma de fuerza (PTO) están ganando terreno, alineándose con las hojas de ruta de electrificación de tractores que apuntan a trenes de transmisión totalmente eléctricos.

Los gestores de flotas examinan cada vez más el costo por kilovatio-hora frente al consumo de gasolina, registrando ahorros operativos del 20 al 25% una vez completada la amortización de la batería. Los docks de intercambio rápido de baterías permiten el trabajo comercial ininterrumpido, alineándose con los acuerdos de nivel de servicio que estipulan cero tiempo de inactividad durante el día. Los Fabricantes de Equipos Originales (OEM) negocian el abastecimiento directo de celdas para estabilizar los precios de los paquetes ante las fluctuaciones de los metales básicos.

Por Usuario Final: La Agricultura Genera Volumen, los Campos Deportivos Impulsan las Especificaciones

Los productores agrícolas constituyeron el 36% de la participación del mercado de aireadores de suelo en 2024. Su prioridad sigue siendo el rendimiento y la robustez, favoreciendo las soluciones montadas en tractor con plataformas de extracción de núcleos de 48 pulgadas o más. Los campos deportivos registran el crecimiento más rápido con una CAGR del 8,9%, adoptando inyectores de profundidad variable y bajo impacto que preservan los calendarios de juego. Los campos de golf mantienen una participación significativa, equilibrando la extracción de núcleos con la micro-perforación para cumplir con estrictos objetivos de rodadura de la superficie.

Las empresas de paisajismo comercial se están expandiendo diferenciando los contratos mediante ofertas silenciosas y a batería para campus corporativos y municipios. Los jardines residenciales continúan creciendo, pero el auge de los servicios de cuidado del césped por suscripción migra gradualmente esta demanda hacia el canal profesional. En todos los grupos de clientes, los sensores IoT que transmiten mapas de compactación a aplicaciones móviles orientan las decisiones de compra hacia máquinas habilitadas para tecnología inteligente [3]Fuente: Lijun Chen y Yuan Gao, "Mapeo de Compactación del Suelo en Tiempo Real a través de Redes IoT de Área Amplia de Baja Potencia," Sensors, mdpi.com.

Análisis Geográfico

América del Norte mantuvo una participación del 33% del tamaño del mercado de aireadores de suelo en 2024, respaldada por la alta mecanización y la adopción temprana de la agronomía de precisión. La expansión manufacturera de USD 20 mil millones de John Deere hasta 2035 subraya la capacidad de la región para ciclos continuos de actualización tecnológica. Los estrictos límites de ruido en el lugar de trabajo en las áreas metropolitanas de los Estados Unidos empujan a los contratistas hacia plataformas de batería, acelerando la rotación de productos.

Asia-Pacífico registra la CAGR más rápida del 9,3% hasta 2030. Los esquemas de subsidios nacionales en India, China y Tailandia reducen los umbrales de compra, mientras que la expansión de la infraestructura de golf y fútbol abre segmentos de césped adicionales. Las cooperativas de contratación personalizada extienden el acceso a la maquinaria más allá de las granjas comerciales de adopción temprana, elevando las tasas de utilización generales.

El crecimiento de Europa está impulsado por los pagos de la Política Agrícola Común que fomentan las intervenciones de salud del suelo. Las regulaciones de emisiones sobre motores pequeños intensifican la demanda de reemplazo por accionamientos eléctricos. Los programas de investigación bajo Horizonte Europa asignan subvenciones para equipos de campo autónomos, fomentando empresas emergentes que se asocian con Fabricantes de Equipos Originales (OEM) establecidos. América del Sur registró una absorción estable pero modesta a medida que los productores de soja sopesan los beneficios de la aireación frente a los ajustados presupuestos de inversión de capital. Los mercados de Oriente Medio y África están impulsados en gran medida por el desarrollo de campos de golf vinculado a la diversificación del turismo. Las preocupaciones por la escasez de agua elevan la demanda de equipos de aireación que mejoran la infiltración y reducen los ciclos de riego, particularmente en instalaciones deportivas ubicadas en zonas desérticas.

Panorama Competitivo

El mercado de aireadores de suelo sigue siendo moderadamente fragmentado. Los principales actores, incluidos The Toro Company, Husqvarna Group, Deere & Company, Kubota Corporation y Briggs and Stratton, están fusionando su experiencia mecánica con electrónica de vanguardia para mantener su dominio. Están aprovechando innovaciones como la navegación sin límites perimetrales, los paneles de control basados en la nube y los paquetes de baterías que se integran perfectamente en ecosistemas de herramientas múltiples.

Los competidores de tamaño mediano se especializan en tecnología de inyección de aire o cortadoras de alta velocidad, creando nichos premium. Las asociaciones estratégicas, como la colaboración de New Holland con Bluewhite en tractores autónomos, amplían las características sin una expansión orgánica de investigación y desarrollo. La profundidad del servicio diferencia cada vez más a las marcas, y los técnicos móviles equipados con kits de diagnóstico impulsados por IoT acortan el tiempo de inactividad y respaldan los precios premium.

Persisten oportunidades en espacios no explorados al combinar acondicionadores biológicos del suelo con pasadas mecánicas. Los Fabricantes de Equipos Originales (OEM) que exploran complementos de suministro de líquidos a bordo pueden aprovechar los ingresos cruzados del sector de biofertilizantes en expansión. A medida que los compradores evalúan los resultados totales de salud del suelo, los proveedores capaces de ofrecer soluciones agronómicas integrales fortalecerán la fidelización de los clientes.

Líderes de la Industria de Aireadores de Suelo

Deere & Company

The Toro Company

Husqvarna Group

Kubota Corporation

Briggs & Stratton LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Wiedenmann GmbH presentó el Terra Core 8, un aireador de precisión de profundidad media que ofrece un ancho de trabajo de 195 cm y una capacidad de 270 orificios/m², en Demopark 2025, reforzando su posición en el segmento de gestión profesional del césped.

- Enero de 2025: Walker Manufacturing lanzó el Perfaerator, un accesorio que airea 60.000 pies cuadrados por hora, compatible con múltiples cortadoras Walker y orientado a aumentar la productividad de los contratistas.

- Febrero de 2024: Bobcat Co. amplió su línea de equipos para el cuidado del suelo con nuevos dispositivos de renovación del césped, incluidos aireadores, cortadoras de tepe, escarificadores y sembradoras, dirigidos a los mercados de paisajismo profesional.

- Enero de 2024: Z Turf Equipment presentó el Z-Aerate 50, un aireador de 50 pulgadas y 12 filas que cubre hasta 3 acres por hora y cuenta con un esparcidor de tolva integrado de 150 libras, reforzando su atractivo entre los profesionales del césped al combinar la aireación y la aplicación de granulados en una sola pasada.

Alcance del Informe del Mercado Global de Aireadores de Suelo

El mercado de aireadores de suelo abarca equipos diseñados para aliviar la compactación del suelo y mejorar el movimiento de aire, agua y nutrientes en campos agrícolas, césped deportivo, campos de golf y áreas de paisajismo. El mercado está segmentado por tipo de producto (aireadores de tapón/núcleo, aireadores de púas y otros), mecanismo (autopropulsados, de arrastre y más), fuente de energía (manual, gasolina y tipos adicionales), usuario final (granjas agrícolas, campos deportivos, campos de golf y otros) y región (América del Norte, Europa, Asia-Pacífico, América del Sur y más). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Aireadores de Tapón/Núcleo |

| Aireadores de Púas |

| Aireadores Líquidos |

| Aireadores de Ranura |

| Autopropulsados |

| De Arrastre |

| Montados en Tractor |

| De Mano |

| Manual |

| Gasolina |

| Eléctrico/Batería |

| Toma de Fuerza (PTO) |

| Granjas Agrícolas |

| Campos Deportivos |

| Campos de Golf |

| Paisajismo Comercial |

| Jardines Residenciales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Aireadores de Tapón/Núcleo | |

| Aireadores de Púas | ||

| Aireadores Líquidos | ||

| Aireadores de Ranura | ||

| Por Mecanismo | Autopropulsados | |

| De Arrastre | ||

| Montados en Tractor | ||

| De Mano | ||

| Por Fuente de Energía | Manual | |

| Gasolina | ||

| Eléctrico/Batería | ||

| Toma de Fuerza (PTO) | ||

| Por Usuario Final | Granjas Agrícolas | |

| Campos Deportivos | ||

| Campos de Golf | ||

| Paisajismo Comercial | ||

| Jardines Residenciales | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Aireadores de Suelo?

El tamaño del mercado global de aireadores de suelo se sitúa en USD 1,35 mil millones en 2025.

¿A qué velocidad se pronostica que crecerá el mercado de Aireadores de Suelo?

Se proyecta que el mercado de aireadores de suelo alcance USD 1,88 mil millones para 2030, registrando una CAGR del 6,80%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR del 9,3% gracias a los programas de mecanización impulsados por subsidios.

¿Qué segmento tiene la mayor participación del mercado de Aireadores de Suelo?

Los aireadores de tapón/núcleo dominan con el 40% de participación del mercado.

¿Quiénes son los principales actores de la industria de Aireadores de Suelo?

The Toro Company, Husqvarna Group, Deere & Company, Kubota Corporation y Briggs and Stratton LLC controlan colectivamente más de la mitad de los ingresos mundiales.

Última actualización de la página el: