土壌モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 0.8 十億米ドル |

| 市場規模 (2030) | 1.43 十億米ドル |

| 成長率 (2025 - 2030) | 12.30% CAGR |

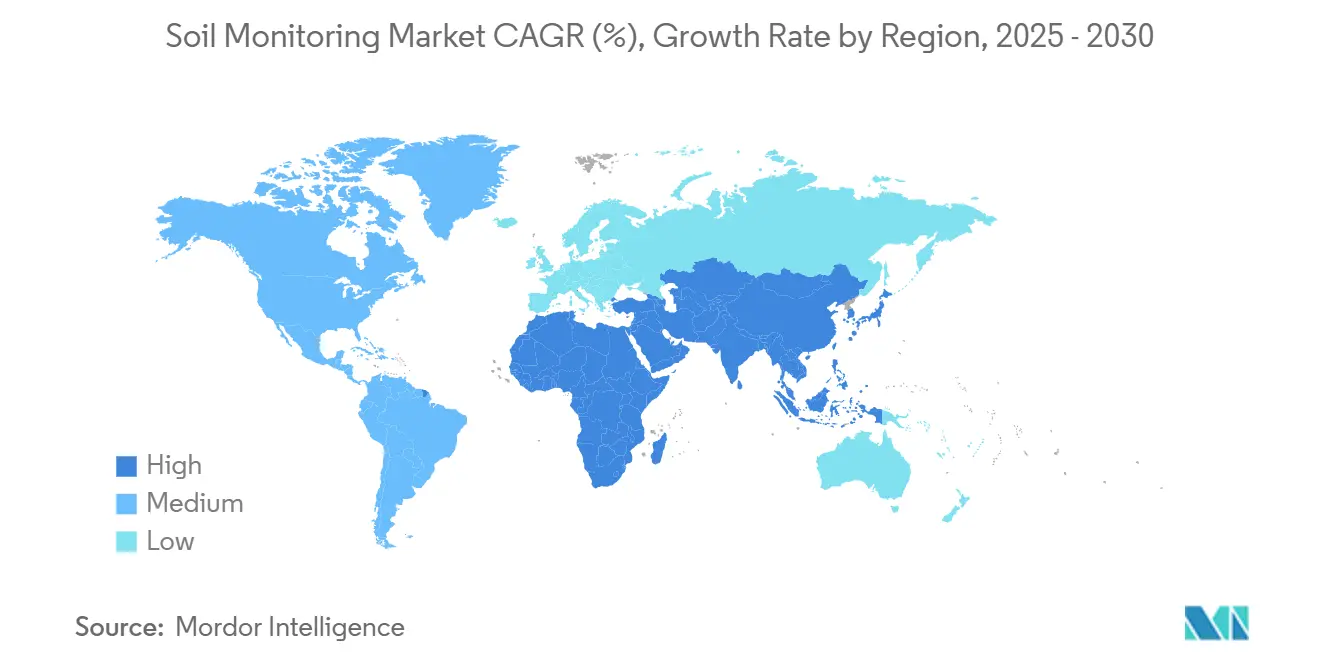

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる土壌モニタリング市場分析

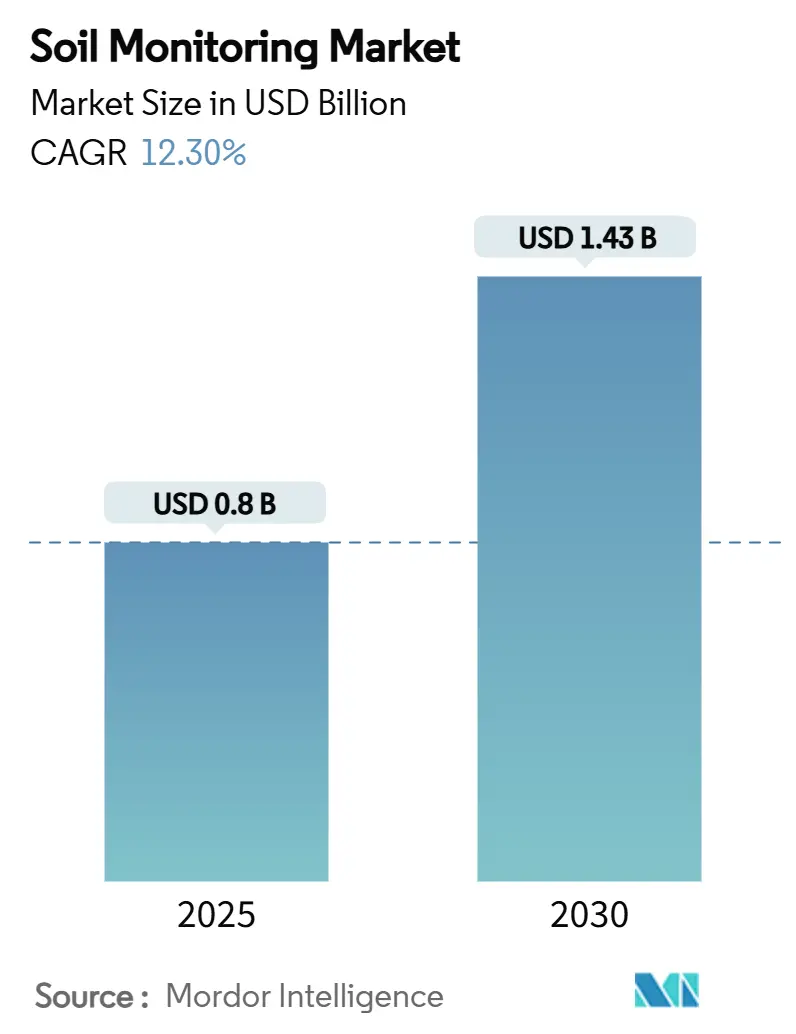

土壌モニタリング市場規模は2025年に8億米ドルに達し、2030年までに14億3,000万米ドルに成長すると予測されており、CAGRは12.30%です。市場成長は、気候変動の増大、より厳格な水規制、および精密農業の実践の広範な普及によって牽引されています。ハードウェアコンポーネントが最大の市場セグメントを構成し、アナリティクスサービスは大きな成長ポテンシャルを示しています。無線および衛星IoTネットワークの拡大により農業地域における接続性が向上し、継続的なベンチャーキャピタル資金がセンサー技術、エッジコンピューティング、およびAI応用のイノベーションを支援しています。北米が市場リーダーシップを維持しており、アジア太平洋地域は農業支援政策とデジタルトランスフォーメーション推進施策により最高の成長率を経験すると予測されています。

主要レポートのポイント

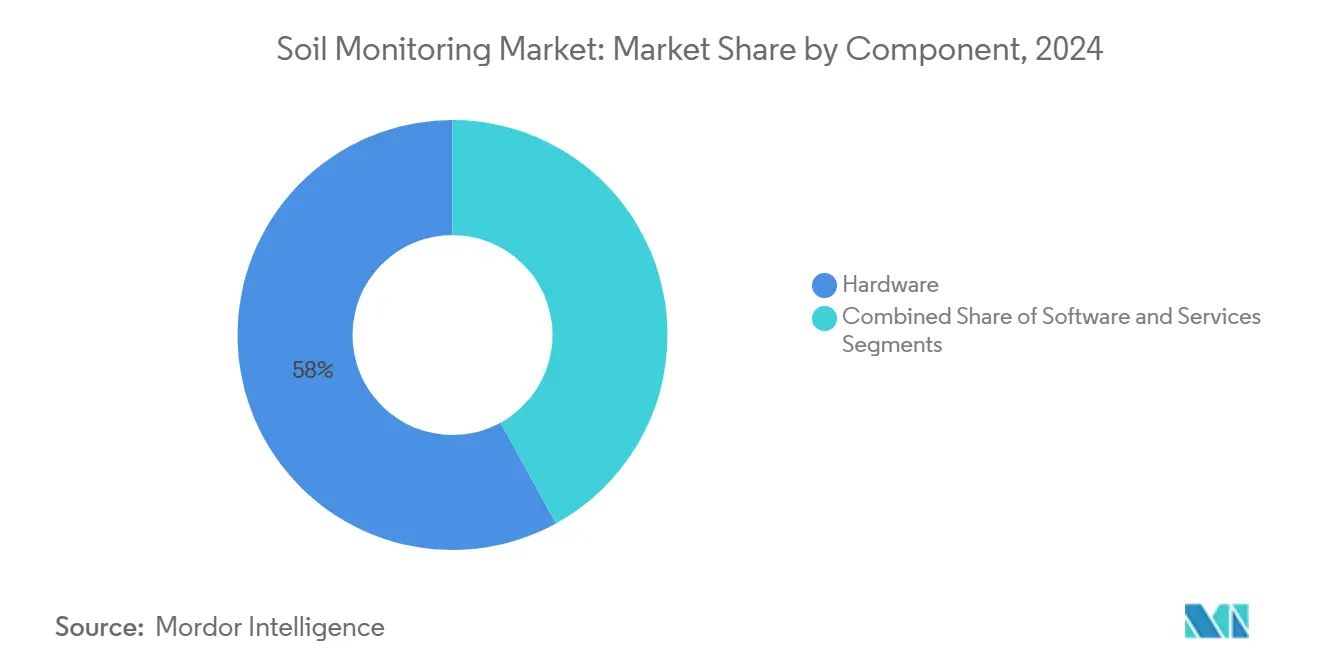

- コンポーネント別では、ハードウェアが2024年の土壌モニタリング市場シェアの58%をリードし、サービスは2030年にかけてCAGR 16.30%で拡大すると予測されています。

- 製品タイプ別では、現場設置型センサーが2024年の土壌モニタリング市場規模の46%を占め、リモートセンシングプラットフォームは2030年にかけてCAGR 18.10%で成長する見通しです。

- 接続技術別では、無線ソリューションが2024年の収益の70%を占め、CAGR 19.80%で成長すると予測されています。

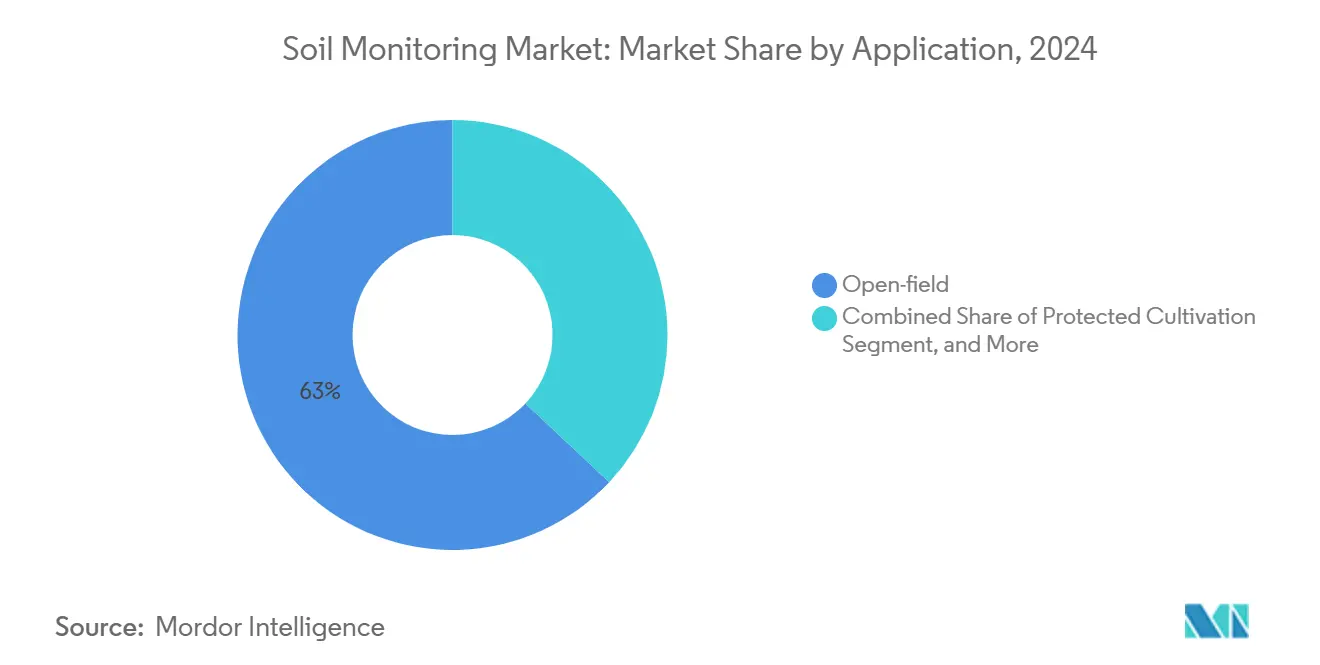

- 用途別では、露地栽培用途が2024年の支出の63%を占め、施設栽培はCAGR 14.20%を記録すると予測されています。

- エンドユーザー別では、大規模商業農場が2024年の土壌モニタリング市場の42%のシェアを獲得し、研究機関はCAGR 14.60%で成長すると予測されています。

- 地域別では、北米が2024年に31%の収益シェアでリードし、アジア太平洋地域は2030年にかけてCAGR 14.20%で成長しています。

- 市場の主要プレーヤーには、METER Group、Stevens Water Monitoring Systems、Sentek Technologiesが含まれます。

グローバル土壌モニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ駆動型精密農業の普及 | +3.2% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 気候連動型農作物保険の前提条件 | +2.1% | 北米、欧州、アジア太平洋で新興 | 長期(4年以上) |

| 農場管理ソフトウェアスイートとの統合 | +1.8% | グローバル、先進市場に集中 | 短期(2年以内) |

| 水利用効率の高い灌漑への補助金 | +2.4% | アジア太平洋、中東、アフリカで選択的普及 | 中期(2〜4年) |

| 地下IoTネットワークの標準化 | +1.5% | 北米および欧州がリード | 長期(4年以上) |

| 土壌健全性アナリティクスプラットフォームへのベンチャー資金 | +1.7% | 北米、欧州、アジア太平洋で拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ駆動型精密農業の普及

2022年の米国農務省(USDA)による31億米ドルの気候スマートプログラムなどの政府施策により、リアルタイム土壌データモニタリングが農業の必須要件として確立されました。[1]米国農務省、「2025年作物年度マネージャーズレポート」、usda.gov 機械学習アナリティクスを組み合わせたセンサーネットワークを導入した農家は、最大30%の節水と40%の肥料使用量削減を達成し、利益率の改善をもたらしました。現在のプラットフォームは、ハイパースペクトルイメージングとフィールドセンサーを組み合わせて、90%以上の精度で有機炭素と水分レベルをマッピングします。現場でのエッジ処理によりデータレイテンシーが低減され、自動灌漑システムが数分以内に応答できるようになりました。継続的な土壌モニタリングデータの統合は、デジタルツインやロボットシステムを含むアグリカルチャー5.0アプリケーションを支援し、土壌モニタリングシステムを農業の基本インフラとして確立しています。

気候連動型農作物保険の前提条件

保険会社はセンサーで検証された土壌指標を保険数理モデルに組み込み、デバイス設置後に保険料割引を提供しています。欧州の初期パイロットでは、農場がエンドツーエンドモニタリングを採用した後、保険金請求が15〜20%減少したことが記録されています。衛星ベースの水分レイヤーにより損失検証が効率化され、管理コストが削減されています。保険会社とセンサー企業の合弁事業がハードウェアと保険をバンドルし、普及とアナリティクス収益を促進しています。これらの統合により動的なリスクプロファイリングが可能となり、季節的な保険調整や補助金の情報提供に役立っています。インドでは、持続可能農業のための国家ミッション(NMSA)と土壌健全性管理(SHM)ガイドラインが、標準化された検査と栄養素マッピングを通じて保険連動型土壌データを支援しています。[2]農業・農家福祉省、「土壌健全性管理ガイドライン」、agricoop.nic.in

農場管理ソフトウェアスイートとの統合

農業産業電子財団(Agricultural Industry Electronics Foundation)は、フィールド内無線通信標準を正式化し、長年のデータサイロを解消しました。OGC(オープン地理空間コンソーシアム)SensorThingsプロトコルの採用により、土壌プローブ、気象ステーション、農業機械間のシームレスなデータフローが実現しています。クラウドプラットフォームは機械学習を適用し、継続的な土壌指標が含まれる場合に85%の収量予測精度を実現しています。農家は許可型プラットフォームを通じてデータの所有権を保持し、集約された地域データセットは農業資材サプライヤーにベンチマークインサイトを提供します。[3]出典:国連世界データフォーラム、「農家中心のデータガバナンスモデル」、unstats.un.org

水利用効率の高い灌漑への補助金

インドのプラダン・マントリ・キサン・ウルジャ・スラクシャ・エバム・ウッタン・マハビヤン(PM-KUSUM)プログラムは、土壌センサーとバンドルされたソーラーポンプの資本コストの最大60%を補助し、小規模農家の回収期間を短縮しています。オーストラリアの農場内接続性補助金は、干ばつリスクを低減するために土壌プローブを含むデジタル農業ビジネス購入を払い戻します。欧州では、共通農業政策が2027年まで3,866億ユーロ(4,253億米ドル)を充当し、検証可能な土壌健全性モニタリングに報酬を与えるエコスキームを設けています。測定可能な保全成果に結びついた補助金が、土壌モニタリング市場ソリューションへの安定した需要を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小規模農家の分散した土地所有 | −1.8% | アジア太平洋、アフリカ、南米の一部 | 長期(4年以上) |

| 塩類土壌におけるセンサーの汚損とキャリブレーションドリフト | −1.2% | グローバル、乾燥地帯および沿岸地域に集中 | 中期(2〜4年) |

| 農村部における携帯電話/LPWANカバレッジの限界 | −1.5% | グローバル、開発途上地域で深刻 | 中期(2〜4年) |

| 低価値畑作物に対する不確実なROI | −0.9% | グローバル、商品作物中心地域で高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小規模農家の分散した土地所有

アジアおよびアフリカにおける5ヘクタール未満の小規模農場では、センサーの1ヘクタール当たりのコストが増加し、主食作物の回収期間が5年を超える結果となっています。ブラジルのコネクテッドファームのような協同組合モデルが複数農場にわたるIoTインフラの共有を可能にしている一方、デジタルリテラシーと文化的普及における障壁が残っています。センサーメーカーは現在、基本的な低価格モデルを提供していますが、その限られた機能がユーザーの信頼に影響しています。スケールの課題に対応するため、インドとケニアのパイロット施策では季節的なセンサーレンタルプログラムのテストが行われています。非政府組織は気候レジリエンスプロジェクトを支援するためにセンサー展開への補助金を提供し、小規模農家にとって技術をより利用しやすくしています。

農村部における携帯電話/LPWANカバレッジの限界

携帯電話カバレッジの限界と低電力広域ネットワーク(LPWAN)ゲートウェイインフラの不足により、多くの農場では定期的なデータアップロードに制限され、重要な意思決定が遅延しています。衛星IoTはカバレッジのギャップに対応していますが、その運用コストは小規模ユーザーにとって依然として高額です。エッジコンピューティングとハイブリッド接続ソリューションは部分的な解決策を提供していますが、標準化されたローミングプロトコルは未完成です。接続性を改善するため、一部の農業技術企業は、隣接農場がデータリレーポイントとして機能できるソーラー駆動メッシュネットワークをテストしています。農村接続性資金や周波数政策改革を含む政府施策は、ラストマイルインフラの強化を目指しています。しかし、統一された農業IoTデバイス標準の欠如が、相互運用性の課題により大規模実装を妨げ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がインフラ投資を牽引

ハードウェアコンポーネントは2024年の土壌モニタリング市場規模の58%を占め、農場がセンサープローブネットワークと通信ゲートウェイの設置を拡大したことによって牽引されました。センサー価格の低下と、一部の無線プローブでは現在10年に達するバッテリー寿命の延長により、初期投資への懸念が軽減されました。大企業は引き続き高い普及率を示しており、自律型農業機械の運用に地中計測機器が不可欠と考えています。サービスコンポーネントは、農家が土壌データの専門的な分析を必要とするため、CAGR 16.30%で成長しています。センサーの読み取り値を施肥灌漑スケジュールに変換するサブスクリプションベースのダッシュボードが、従来のソフトウェアライセンスモデルに取って代わっています。

サービスへのこの移行は、定期収益の予測可能性を高め、内部アナリティクス能力を持たない顧客への市場リーチを拡大します。ベンダーは農学者や農場コンサルタントとのパートナーシップを確立し、アドバイザリーサービスをセンサーサブスクリプションと統合して顧客関係を強化しています。市場は、土壌データを活用した害虫予測、炭素追跡、収量最適化のための補完的機能を通じて追加の収益源を提供しています。ハードウェア、データ分析、農業専門知識の統合により、土壌モニタリングはデジタル農業運営の中核コンポーネントとして確立されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:リモートセンシングの急増にもかかわらず現場設置型センサーがリード

現場設置型プローブは2024年の土壌モニタリング市場規模の46%を占め、根の深さで水分、温度、塩分を直接測定する能力によって牽引されました。現場設置型デバイスの土壌モニタリング市場は、可変レート灌漑バルブとの統合に支えられて着実に成長すると予測されています。リモートセンシングプラットフォームは、より小さな市場シェアを占めているものの、ハイパースペクトル衛星と無人航空機(UAV)が大規模な土壌マッピングを可能にするため、CAGR 18.10%で成長しています。ポイントセンサーと画像データの組み合わせにより、空間的コンテキストと時間的継続性の両方が提供され、意思決定の精度が向上しています。

ポータブル検査キットは、複数のフィールドにわたる迅速な診断評価を必要とする農業コンサルタントの間で人気を維持しています。しかし、小規模農家への経済的な魅力にもかかわらず、これらのキットは精度の妥協と労働集約的な作業による制限に直面しています。異なる土壌タイプ間のキャリブレーションのばらつきが、多様な地下条件を持つ地域でのポータブルキットの信頼性の問題を生じさせています。研究努力は、モバイルツールをエンタープライズレベルのモニタリングシステムに効果的に統合するための普遍的なキャリブレーション標準の開発に焦点を当てています。

接続技術別:無線ネットワークがスケーラブルな展開を可能に

無線リンクは2024年の土壌モニタリング市場シェアの70%を占め、溝掘りコストなしに広範なカバレッジを提供するLPWAN(低電力広域ネットワーク)、セルラーNB-IoT、および独自のサブGHzソリューションによって牽引されました。長距離広域ネットワーク(LoRaWAN)の普及拡大は、そのエネルギー効率とオープンエコシステム標準に起因しており、畑作農業における中距離バックホールの主要な選択肢となっています。無線セグメントはまた、CAGR 19.80%で最も急成長するセグメントを代表しており、特に農業地域が地上ネットワークカバレッジを超えて広がるオーストラリアと南米で顕著です。

有線接続の市場シェアは低下しており、一定の帯域幅と電力供給がイーサネットインフラを正当化する特殊な温室において主に関連性を保っています。エッジコンピューティングノードが現場でセンサーデータを処理し、ネットワーク中断時のリアルタイムアラートを可能にしています。システムは現在、接続回復後に重要なデータを保存・送信するための予測バッファリングを組み込んでいます。地上および衛星接続を組み合わせたマルチバンドゲートウェイが、遠隔地の農場に対して強化されたネットワーク信頼性を提供しています。

用途別:露地栽培がリードし施設栽培が勢いを増す

露地農業は2024年の総収益の63%を占め、精密灌漑、施肥灌漑、炭素クレジット検証システムの普及拡大によって牽引されました。施設栽培は、気候レジリエンス農業の実践と制御環境農業に支えられて、CAGR 14.20%で最高の成長率を記録しました。施設栽培システムの生産者は、リアルタイムの土壌および基質水分モニタリングを活用して閉ループ灌漑システムを最適化し、果実品質を向上させ資源の無駄を削減しています。

市場の拡大は林業管理にも及んでおり、深部プロファイルセンサーが栄養素サイクルのモニタリングと山火事リスクの評価に役立っています。農業モニタリングと環境モニタリングの統合により、統一されたデータ収集を通じた運用効率が生まれています。メーカーは農業用途と環境用途の両方をサポートする適応型プラットフォームを開発することで対応しています。データアクセシビリティの向上により、ステークホルダーは生態系の回復と収量予測を含む複数の目的に土壌情報を活用できるようになっています。施設栽培セグメントは垂直農業と都市農業プロジェクトへの投資を引き続き引き付け、市場成長に貢献しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業農場が普及を牽引し研究機関がイノベーションを加速

大規模商業農場は2024年の支出の42%を占めています。これらの企業は通常、1サイトあたり数百のプローブを展開し、規模の経済から恩恵を受け、専任のデータサイエンスチームを支援しています。研究機関の土壌モニタリング市場はCAGR 14.60%で成長しており、大学がマイクロゾーン土壌変動に対する品種反応を研究するための対照試験を実施していることによって牽引されています。

政府施策は協同組合に共有センサーインフラを提供し、小規模農家に対する技術の有効性を実証しています。しかし、分散した土地所有と資本制約が開発途上地域での普及を制限しており、統合されたサービスモデルの重要性を浮き彫りにしています。協同組合は、個々の農家が集合的な土壌健全性ベンチマークと自分の結果を比較できるデータ共有協定を実施しています。モバイルアナリティクスダッシュボードは不可欠なツールとなり、基本的な技術知識を持つ農家のためにセンサーデータを実践的な推奨事項に変換しています。

地域分析

北米は土壌モニタリング市場を支配しており、2024年のグローバル収益の31%を占めています。同地域の高い農業機械化、広範な低電力広域ネットワーク(LPWAN)インフラ、および保険主導のインセンティブが市場成長を牽引しています。米国とカナダの農場は、土壌プローブと自律型灌漑システムの統合を通じて高度な実装を実証しています。同地域の確立された精密農業の実践は、広範な研究開発活動とデータ駆動型リスク管理を奨励する支援的な規制と相まって、市場ポジションを強化しています。農業技術企業と学術機関の協力がイノベーションを促進し、炭素クレジット検証への要件の増大が大規模農業事業でのセンサー普及を促進しています。

アジア太平洋地域は最高の成長率を示しており、2030年にかけてCAGR 14.20%が予測されています。インドのプラダン・マントリ・キサン・ウルジャ・スラクシャ・エバム・ウッタン・マハビヤン(PM-KUSUM)や中国のスマート農業補助金などの政府施策が、広大な農業地域にわたるセンサー実装を支援しています。農村ブロードバンドと長距離広域ネットワーク(LoRaWAN)ネットワークの拡大が、遠隔農業地域における接続性を向上させています。農業技術スタートアップの成長と若い農家の参加増加が市場発展を加速させています。気候変動や水不足などの環境要因が精密灌漑システムの普及を促進し、モバイルベースのモニタリングプラットフォームが小規模農家のデータアクセシビリティを向上させています。

欧州市場の成長は、環境規制と協同組合農業の実践によって牽引され、安定を維持しています。南米では、ブラジルの大規模農業企業が高いセンサー普及率を示している一方、山岳地帯のアンデス地域は地理的・財政的制限に直面しています。アフリカ市場はドナー支援施策を通じてポテンシャルを示していますが、コストと技術サポートが依然として重大な課題です。中東諸国、特にサウジアラビアとアラブ首長国連邦は、砂漠農業における灌漑効率に注力し、地下水使用と遠隔モニタリングを最適化するために衛星IoTシステムを実装しています。適応型センサーシステムと混合接続ソリューションが、特に地上インフラが限られた地域で人気を集めています。

競合ランドスケープ

土壌モニタリング市場は断片化を示しており、上位5社がグローバル収益のほぼ3分の1を占めています。METER GroupはキャパシタンスプローブとZENTRAソフトウェアスイートを通じて市場リーダーシップを維持しています。Stevens Water Monitoring SystemsとSentek Technologiesは、確立されたディーラーネットワークと業界での評判を通じて実質的な市場ポジションを保持しています。市場構造は継続的な統合を通じて進化し続けています。

2025年初頭のAGCO Corporationによる20億米ドルでのTrimble Agの85%取得によるPTx Trimbleジョイントベンチャーの設立は、土壌センシング能力と自律型農業機械制御を組み合わせることで重大な市場統合を示しています。市場は現在、精密農業、持続可能性、および運用効率への需要の増大に応えて、ハードウェア、アナリティクス、自動化を統合したプラットフォームを中心に展開しています。これらのシステムにより、農家は土壌テレメトリー、気象情報、作物モデリングを使用してデータ駆動型の意思決定を実施できます。

新規市場参入者が技術革新を推進しています。GroGuruは、メンテナンス要件を削減した継続的な根圏モニタリングのために、6つのセンサーと10年のバッテリー寿命を持つ地下プローブを開発しました。EarthOpticsは地中貫通レーダーと機械学習を組み合わせて、データサービスモデルを通じた詳細な炭素マッピングを提供しています。これらのベンチャーキャピタル支援企業は、農学科学、接続性、持続可能性の実践を統合したスケーラブルなAI対応ソリューションを通じて市場を変革しています。システムの相互運用性が向上しクラウド統合が進むにつれて、セクターの成長ポテンシャルが高まり、商業農業事業と研究機関の両方を引き付けています。

土壌モニタリング産業リーダー

METER Group

Stevens Water Monitoring Systems, Inc.

Sentek Technologies

CropX Inc.

SGS SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:The Toro CompanyとTerraRadが土壌水分モニタリングソフトウェアの開発に向けてパートナーシップを締結しました。Spatial AdjustソフトウェアはToro Lynxセントラルコントロールプラットフォームと統合されます。この灌漑制御ソフトウェアにより、システムの推奨事項に基づいた自動灌漑スケジュールの変更が可能になります。

- 2025年1月:Lindsay Corporationが精密灌漑技術を強化するためにPessl Instrumentsの49.9%の株式を取得しました。PesslのMETOS土壌モニタリングシステムとFieldNETの統合により、農家はリアルタイムの土壌条件に基づいてデータ駆動型の灌漑決定を行い、水効率と作物収量を改善できます。

- 2024年11月:土壌デジタル化企業のEarthOpticsがシリーズBで2,400万米ドルの資金調達を確保しました。同社はこの投資を土壌デジタル化サービスの拡大と土壌モニタリング市場でのポジション強化に活用する計画です。

- 2024年4月:AGCO CorporationとTrimbleがジョイントベンチャー契約を完了し、精密農業技術を組み合わせるPTx Trimbleを設立しました。このジョイントベンチャーは土壌モニタリングシステムと自律型農業機械を統合し、多様な機器を持つ農場がオープンなデータ駆動型プラットフォームを効率的かつスケーラブルに実装できるようにします。

グローバル土壌モニタリング市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 現場設置型センサー |

| リモートセンシングプラットフォーム |

| ポータブルプローブおよび検査キット |

| 有線 |

| 無線(LPWAN、セルラー、衛星) |

| 露地栽培 |

| 施設栽培 |

| 林業 |

| 大規模商業農場 |

| 小規模農家および協同組合農場 |

| 研究機関および大学 |

| 政府および非政府組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 製品タイプ別 | 現場設置型センサー | |

| リモートセンシングプラットフォーム | ||

| ポータブルプローブおよび検査キット | ||

| 接続技術別 | 有線 | |

| 無線(LPWAN、セルラー、衛星) | ||

| 用途別 | 露地栽培 | |

| 施設栽培 | ||

| 林業 | ||

| エンドユーザー別 | 大規模商業農場 | |

| 小規模農家および協同組合農場 | ||

| 研究機関および大学 | ||

| 政府および非政府組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

土壌モニタリング市場の現在の価値はいくらですか?

土壌モニタリング市場規模は2025年に8億米ドルと評価されています。

土壌モニタリング市場はどのくらいの速さで成長すると予測されていますか?

市場はCAGR 12.30%を記録し、2030年までに14億3,000万米ドルに達すると予測されています。

現在の支出を支配しているコンポーネントはどれですか?

ハードウェアは2024年の収益の58%を占めており、プローブ、データロガー、ゲートウェイへの継続的な投資を反映しています。

2030年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は補助金プログラムと農村接続性の向上に支えられて、CAGR 14.20%を記録すると予測されています。

衛星IoTリンクがシェアを拡大しているのはなぜですか?

衛星IoTは農村部のカバレッジギャップに対応し、地上ネットワークの範囲外に位置する農場に対して信頼性の高いデータバックホールを可能にしています。

最終更新日: