Tamaño y Participación del Mercado de Enmiendas del Suelo

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

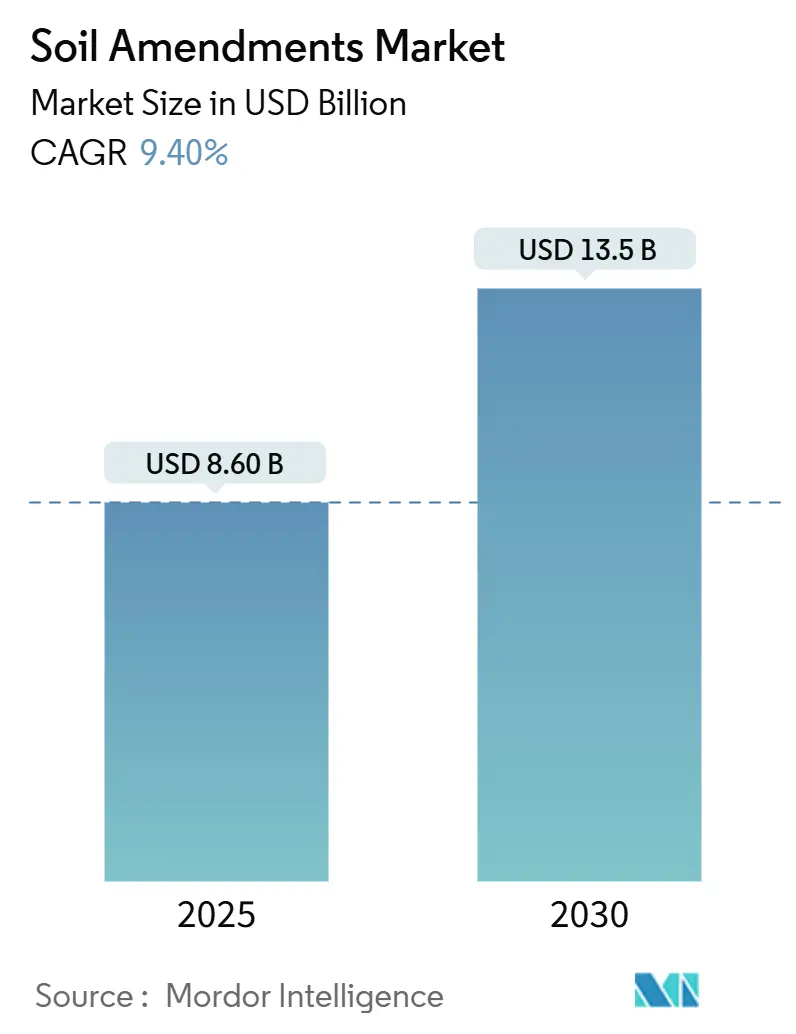

| Tamaño del Mercado (2025) | 8.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.40% CAGR |

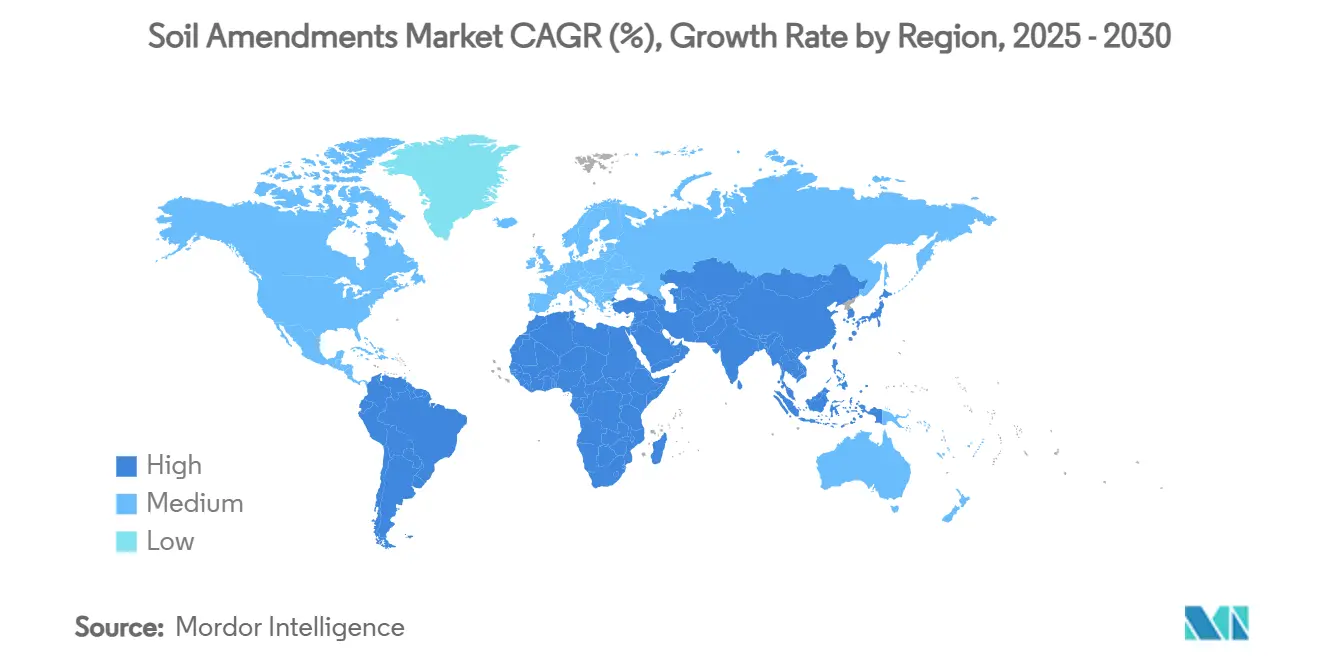

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

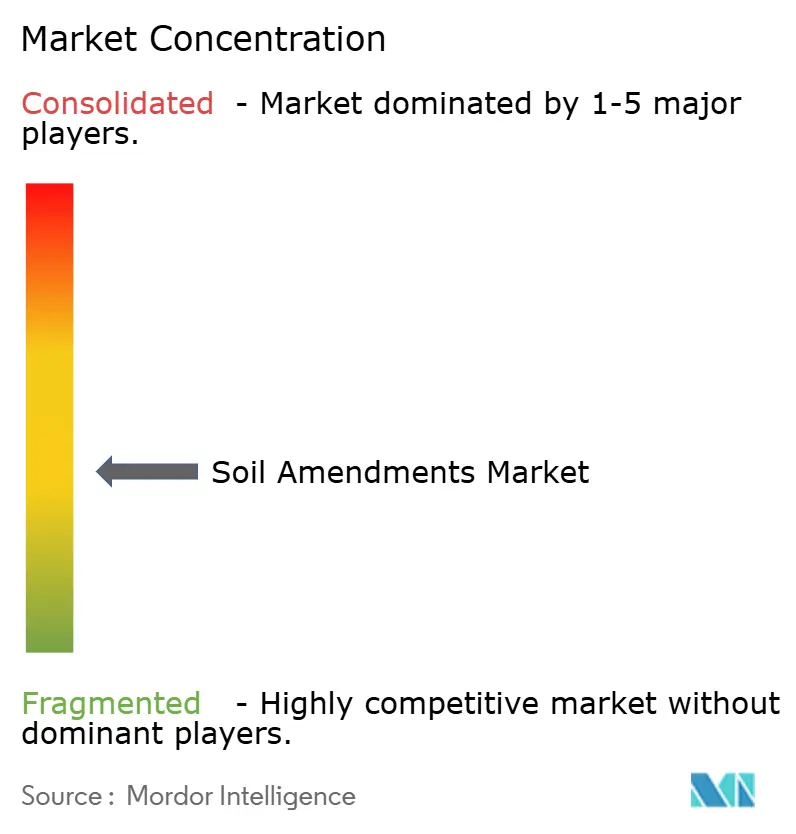

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enmiendas del Suelo por Mordor Intelligence

El tamaño del mercado de enmiendas del suelo se valora en USD 8.600 millones en 2025 y se prevé que alcance los USD 13.500 millones en 2030, avanzando a una CAGR del 9,4%. La rápida adopción de la agricultura regenerativa, el uso cada vez más extendido del biocarbón para la captura de carbono y el aumento de los precios de los créditos de carbono sustentan esta expansión. Los incentivos gubernamentales, como las subvenciones de Agricultura Climáticamente Inteligente del Departamento de Agricultura de los Estados Unidos (USDA) y el Pacto Europeo por el Suelo de la Unión Europea, aceleran la demanda al vincular la salud del suelo con la elegibilidad para subsidios. Los compromisos corporativos de carbono de alcance 3, ahora incorporados en los contratos de proveedores de las principales marcas alimentarias, estimulan aún más la compra de acondicionadores de alta calidad. América del Norte ocupa la mayor posición regional gracias a la financiación federal del biocarbón, mientras que Asia-Pacífico registra los mayores avances debido a las campañas de restauración del suelo a gran escala en China e India. Los obstáculos del mercado incluyen la fragmentación regulatoria entre jurisdicciones y la volatilidad de los costos de las materias primas, pero estos se mitigan mediante la innovación continua de productos y las plataformas digitales de agronomía que demuestran el retorno de la inversión a los agricultores.

Conclusiones Clave del Informe

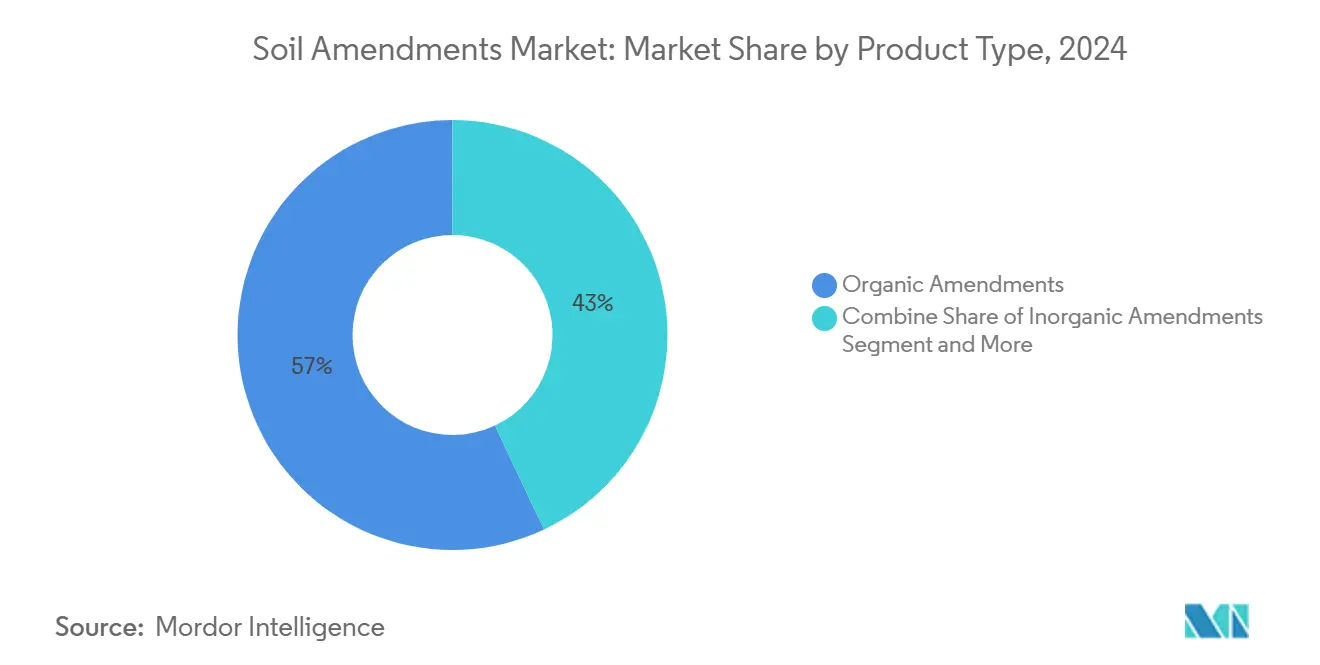

- Por tipo de producto, las enmiendas orgánicas lideraron con el 57% de la participación del mercado de enmiendas del suelo en 2024; se proyecta que las enmiendas a base de biocarbón se expandirán a una CAGR del 12,4% hasta 2030.

- Por forma, las formulaciones sólidas representaron el 68% de la participación del mercado de enmiendas del suelo en 2024, mientras que se prevé que los líquidos crezcan a una CAGR del 11,2%.

- Por aplicación, la agricultura representó el 75% del tamaño del mercado de enmiendas del suelo en 2024; la remediación ambiental avanza a una CAGR del 11,5%.

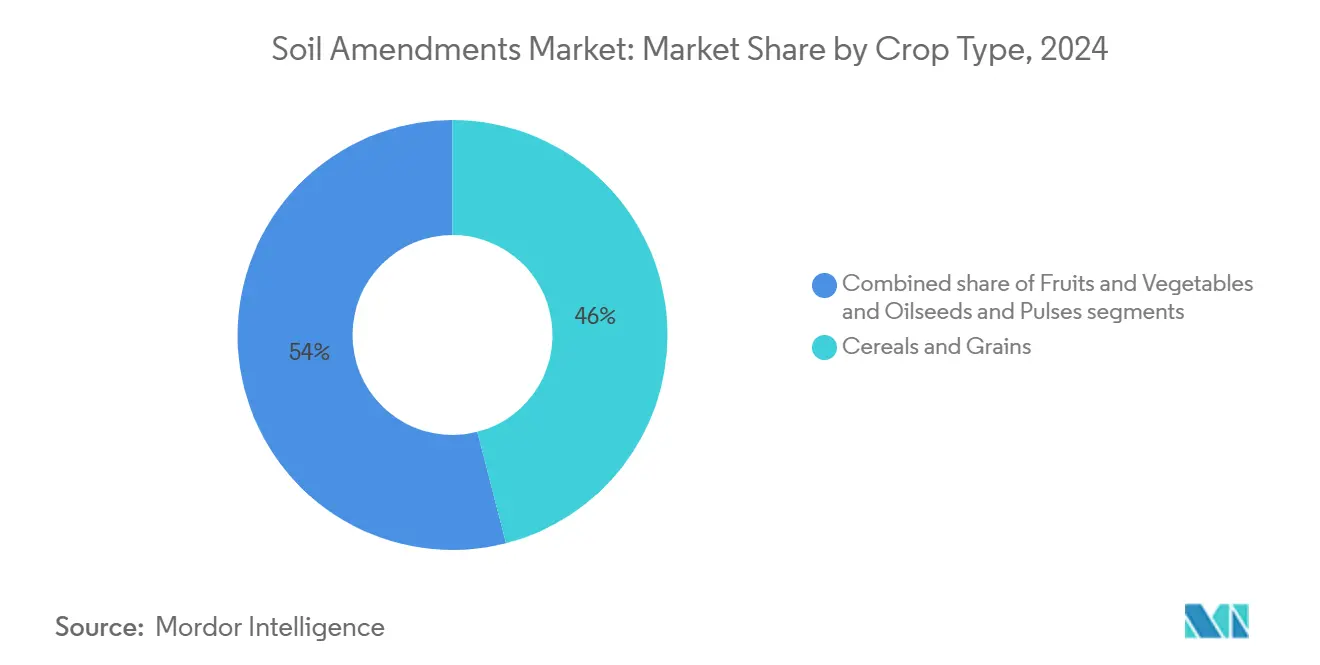

- Por tipo de cultivo, los cereales y granos dominaron con una participación de ingresos del 46% en 2024; las frutas y verduras registraron la CAGR proyectada más alta del 10,6% hasta 2030.

- Por tipo de suelo, los suelos arenosos representaron el 39% del volumen de 2024, y se prevé que las aplicaciones en suelos arcillosos aumenten a una CAGR del 9,8% por la demanda de mejora estructural.

- Por geografía, América del Norte representó el 31% de los ingresos de 2024, mientras que se prevé que Asia-Pacífico registre una CAGR del 12,7% hasta 2030.

Tendencias e Información del Mercado Global de Enmiendas del Suelo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición acelerada hacia mandatos de agricultura regenerativa | +2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Valorización creciente de los créditos de carbono que incentiva el biocarbón | +1.8% | Mercados voluntarios globales | Largo plazo (≥ 4 años) |

| Sinergias del recubrimiento de semillas con el microbioma del suelo que impulsan la demanda | +1.2% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de agua que impulsa la adopción de polímeros superabsorbentes | +1.5% | Asia-Pacífico, Oriente Medio, África | Corto plazo (≤ 2 años) |

| Prohibiciones gubernamentales de fertilizantes sintéticos de alta salinidad | +0.9% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Compromisos de cadena de suministro de cero emisiones netas | +1.3% | Corporaciones multinacionales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición acelerada hacia mandatos de agricultura regenerativa

Los programas gubernamentales están reformando el comportamiento de compra al vincular los subsidios a mejoras verificables en la salud del suelo. El USDA asigna USD 300 millones a la medición y verificación de gases de efecto invernadero en 2023, mientras que la UE financia 100 laboratorios vivientes que demuestran las mejores prácticas[1]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "La Administración Biden-Harris Anuncia Nuevas Inversiones", www.usda.gov. La Estrategia Nacional del Suelo de Australia añade AUD 21,599 millones (USD 14,5 millones) para redes de monitoreo que favorecen los acondicionadores con beneficios comprobados de captura de carbono. Los bancos ahora exigen documentación sobre la salud del suelo para el crédito agrícola, recompensando a los adoptantes tempranos con mejores condiciones de préstamo. Estas acciones se combinan para impulsar el mercado de enmiendas del suelo al ampliar la base de usuarios potenciales y acortar los períodos de recuperación de la inversión para los nuevos productos.

Valorización creciente de los créditos de carbono que incentiva el biocarbón

Los mercados voluntarios de carbono valoran los créditos de eliminación a EUR 174 (USD 190) por tonelada métrica, y el biocarbón verificado se comercializa entre EUR 300 y EUR 2.000 (USD 327–2.180) por tonelada métrica en Europa. Los productores de enmiendas del suelo adoptan modelos de doble ingreso, vendiendo biocarbón a los agricultores y monetizando las eliminaciones certificadas. Las instalaciones piloto en el Estado de Washington, respaldadas por USD 20,49 millones en subvenciones del USDA, ilustran el camino hacia la escalabilidad. Los compradores corporativos, como empresas de bebidas y tecnología, precompran créditos para cumplir sus objetivos de cero emisiones netas, anclando la demanda y mejorando la viabilidad financiera de los proyectos.

Prohibiciones gubernamentales de fertilizantes sintéticos de alta salinidad

El Reglamento de Productos Fertilizantes de Europa limita los insumos ricos en cloruros, lo que lleva a los agricultores a sustituir las sales minerales por acondicionadores orgánicos que liberan nutrientes de forma gradual. Varios gobiernos asiáticos siguen el ejemplo con prohibiciones a las importaciones de alta salinidad para frenar el encostramiento del suelo. Este cambio regulatorio amplía el mercado de enmiendas del suelo al desplazar las enmiendas convencionales en sistemas hortícolas sensibles.

Sinergias del recubrimiento de semillas con el microbioma del suelo que impulsan la demanda

Las empresas de semillas se están asociando con innovadores microbianos para desarrollar recubrimientos mejorados con endófitos que dependen de condiciones favorables del suelo para su plena eficacia. En 2024, la alianza de Syngenta con Intrinsyx Bio ejemplificó soluciones biológicas y orientadas al suelo integradas que mejoran la absorción de nutrientes y la resiliencia de las plantas. Las patentes emergentes detallan métodos para almacenar microorganismos vivos dentro de las semillas para prolongar su vida útil y mejorar el rendimiento en campo. Estos avances están aumentando la demanda derivada de acondicionadores del suelo como el compost, el biocarbón y las enmiendas húmicas que ayudan a regular la humedad y el pH, garantizando la supervivencia y eficacia microbiana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones globales fragmentadas y ambiguas para enmiendas | -1.4% | Mercados emergentes en todo el mundo | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas orgánicas | -1.1% | Global con picos regionales | Corto plazo (≤ 2 años) |

| Escepticismo de los agricultores por resultados inconsistentes en campo | -0.8% | Regiones de agricultura tradicional | Mediano plazo (2-4 años) |

| Distribución deficiente de productos microbianos vivos | -0.6% | Zonas rurales en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones globales fragmentadas y ambiguas para enmiendas

Las normas fragmentadas sobre el registro de productos retrasan los lanzamientos e incrementan los costos de cumplimiento. El cambio de la Unión Europea del Reglamento 2003/2003 al 2019/1009 obligó a la recertificación de muchos acondicionadores. El código de fertilizantes modernizado de Canadá extiende los ciclos de renovación, pero introduce nuevos requisitos de datos. Las empresas deben mantener múltiples formulaciones para diferentes jurisdicciones, lo que limita las economías de escala y ralentiza los lanzamientos globales.

Escepticismo de los Agricultores por Resultados Inconsistentes en Campo

Las condiciones variables del suelo y la aplicación incorrecta de enmiendas del suelo pueden generar resultados mixtos, erosionando la confianza entre los agricultores aversos al riesgo. Las agencias públicas de extensión están ampliando las parcelas de demostración, pero la cobertura sigue siendo desigual. Esta restricción ralentiza la primera adopción, especialmente en mercados con soporte técnico limitado. Las enmiendas del suelo orientadas a mejorar la salud del suelo a largo plazo, como las que aumentan el contenido de materia orgánica, suelen producir resultados graduales. Este impacto diferido crea desafíos para los agricultores a la hora de justificar su inversión, especialmente en comparación con los fertilizantes químicos que ofrecen efectos inmediatos y visibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio Orgánico e Impulso del Biocarbón

Las enmiendas orgánicas representaron el 57% del tamaño del mercado de enmiendas del suelo en 2024, con el compost, el estiércol y las sustancias húmicas liderando la categoría. Se proyecta que los productos a base de biocarbón crecerán a una CAGR del 12,4%, impulsados por las oportunidades de créditos de carbono y las mejoras en el rendimiento. Si bien los productos inorgánicos mantienen su posición en cultivos especializados, las formulaciones biológicas muestran un rápido crecimiento a través de aplicaciones de recubrimiento de semillas. El Ministro indio Nitin Gadkari respaldó talleres de biocarbón y tecnologías de pirolizador subsidiadas en mayo de 2025, mientras que Dinamarca implementó una estrategia de biocarbón por pirólisis en octubre de 2024, asignando EUR 13,5 millones (USD 14,6 millones) para I+D y EUR 1.340 millones (USD 14.500 millones) en subsidios hasta 2027.

Las enmiendas orgánicas dominan el mercado global de enmiendas del suelo debido a su uso establecido, la aceptación regulatoria y la demanda de agricultura orgánica. El Departamento de Medio Ambiente, Alimentación y Asuntos Rurales informa que en 2023, el estiércol de ganado vacuno fue el fertilizante orgánico principal en Gran Bretaña, utilizado por el 47,1% de los agricultores, mientras que el purín de ganado vacuno ocupó el segundo lugar con una adopción del 16,7%, ofreciendo nutrientes esenciales al tiempo que reduce los requisitos de fertilizantes químicos[2]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "LA ENCUESTA BRITÁNICA DE PRÁCTICAS DE FERTILIZACIÓN", www.gov.uk.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Estabilidad de los Sólidos, Aceleración de los Líquidos

Los gránulos y polvos representan el 68% de la participación del mercado de enmiendas del suelo debido a la estabilidad de almacenamiento y la compatibilidad con la logística de fertilizantes a granel. Se proyecta que las formulaciones líquidas alcanzarán una CAGR del 11,2% hasta 2030, impulsadas por la fertigación y las aplicaciones foliares con drones. Los sólidos secos mantuvieron la mayor participación de mercado en 2023-2024, particularmente en el cultivo de cereales y granos, debido a la liberación sostenida de nutrientes, la mejora de la estructura del suelo y las propiedades de retención de agua.

La encapsulación con polímeros biodegradables permite gránulos sólidos de liberación controlada que combinan la precisión de los líquidos con un manejo práctico. El envasado soluble en agua reduce la exposición del operador al tiempo que cumple con los requisitos de seguridad y sostenibilidad. La "Iniciativa de Agricultura de Precisión" de Brasil en 2024 financia aplicaciones líquidas de ácidos húmicos y microorganismos en el cultivo de soja y naranja, mientras que el Consejo Europeo de la Industria de Bioestimulantes introdujo directrices a principios de 2025 para inoculantes microbianos líquidos en sistemas de fertigación de la UE.

Por Aplicación: Escala Agrícola y Potencial de Remediación

La agricultura capta el 75% de la demanda de enmiendas del suelo debido a la vasta superficie de tierra bajo cultivo y el mayor enfoque en rendimientos sostenibles. Por ejemplo, según el Departamento de Agricultura de los Estados Unidos, en 2024, la superficie total de tierras en las granjas de los Estados Unidos alcanzó un total de 876,5 millones de acres[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen de Granjas y Tierras en Granjas 2024", www.usda.gov. La remediación ambiental es la aplicación de más rápido crecimiento con una CAGR del 11,5%, aprovechando el biocarbón y la fitorremediación para inmovilizar metales pesados y degradar hidrocarburos. La horticultura y el césped mantienen una saludable CAGR del 9,2% respaldada por programas de urbanización verde e interés de los propietarios en la jardinería orgánica.

Las restauraciones del Superfund en los Estados Unidos ahora especifican enmiendas del suelo para rehabilitar sitios, creando flujos de adquisición dedicados. La remediación corporativa de terrenos industriales heredados también despliega acondicionadores para cumplir con los requisitos de divulgación ESG, abriendo asociaciones intersectoriales para los proveedores.

Por Tipo de Cultivo: Los Cultivos Básicos Lideran, los Cultivos de Alto Valor Crecen con Fuerza

Los cereales y granos representan el mayor grupo comprador con una participación del 46% en el mercado de enmiendas del suelo debido a la superficie agrícola y la creciente adopción de la labranza de conservación. Las frutas y verduras registran la CAGR más alta del 10,6% porque los precios premium respaldan insumos avanzados para la salud del suelo. Las oleaginosas y leguminosas se aceleran a medida que los agricultores aprovechan las sinergias de fijación de nitrógeno con los acondicionadores microbianos.

Los esfuerzos gubernamentales y de asociaciones destacan este cambio: en 2024-25, el Consejo Europeo de la Industria de Bioestimulantes y las iniciativas respaldadas por el USDA respaldaron enmiendas del suelo adaptadas para la horticultura, apoyando acondicionadores líquidos y microbianos de acción rápida adecuados para verduras y bayas. El ensayo SoilPoint y Cefetra 2025 del Reino Unido, respaldado por la Asociación del Suelo, reemplazó el nitrógeno sintético con acondicionadores a base de ácidos húmicos en rotaciones de frutas y verduras para mejorar la fertilidad del suelo y reducir las emisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Suelo: Arenoso con Enfoque en Hidrogeles, Arcilloso en Estructura

Los suelos arenosos representan el 39% del mercado de enmiendas del suelo, mientras que los suelos arcillosos muestran una CAGR del 9,8%. Los suelos arenosos necesitan enmiendas poliméricas debido a la baja retención de agua y la lixiviación de nutrientes. Los suelos arcillosos requieren acondicionadores para reducir la compactación y mejorar la estabilidad, favoreciendo soluciones de compost y biocarbón. Los suelos francos y limosos utilizan acondicionadores biológicos para mantener el equilibrio de nutrientes. El atlas de suelos arenosos australianos del Soil CRC demuestra los esfuerzos para desarrollar estrategias de enmienda específicas en millones de hectáreas.

Los suelos arcillosos, el segmento de más rápido crecimiento, requieren yeso, surfactantes y acondicionadores diseñados para abordar problemas de compactación y drenaje. En octubre de 2024, la investigación de la Universidad de Clemson mostró una mejora en la estructura del suelo y la biomasa de los cultivos mediante aplicaciones de arcilla en parcelas arenosas. En abril de 2024, el programa Southern SARE de Florida financió un proyecto piloto en la Granja Siembra que estudia la integración de arcilla en parcelas orgánicas arenosas, con resultados iniciales que muestran una mejor retención de humedad y rendimientos de repollo.

Análisis Geográfico

América del Norte representa el 31% de los ingresos de 2024, respaldada por USD 120 millones en subvenciones federales de biocarbón, sólidos mercados de carbono y una avanzada adopción de la agricultura de precisión. Las normas de fertilizantes renovadas de Canadá y los extensos servicios de extensión fomentan la confianza en los productos biológicos. Los sólidos ingresos agrícolas permiten a los agricultores probar acondicionadores premium sin comprometer el flujo de caja, y las instituciones de investigación de la región acortan los ciclos de validación de productos.

Asia-Pacífico registra el crecimiento más rápido del mercado de enmiendas del suelo, con una CAGR del 12,7% hasta 2030. China aplica estrictas salvaguardas de tierras cultivables en 124,33 millones de hectáreas, integrando acondicionadores en los mandatos de rehabilitación. El programa Dhan-Dhaanya Krishi Yojana de India dirige subsidios hacia 100 distritos de baja productividad, catalizando la adopción de acondicionadores entre los pequeños agricultores. La región se beneficia de grandes flujos de biomasa para materias primas orgánicas, aunque persisten brechas en distribución y capacitación agronómica.

Europa muestra una expansión constante, impulsada por los 100 laboratorios vivientes del Pacto Europeo por el Suelo de la UE y una próxima Ley de Monitoreo del Suelo que aborda la degradación de tierras que cuesta EUR 50.000 millones (USD 54.500 millones) anuales. El biocarbón alcanza entre EUR 300 y EUR 2.000 (USD 327–2.180) por tonelada métrica, según el estado de certificación, recompensando a los innovadores que ofrecen eliminaciones verificadas. Los estrictos límites de salinidad de los fertilizantes y un objetivo de neutralidad de carbono para 2050 integran los acondicionadores en las vías de cumplimiento normativo.

Panorama Competitivo

El mercado de enmiendas del suelo está moderadamente fragmentado, con empresas agroquímicas multinacionales, innovadores de base biológica y startups de agricultura de precisión compitiendo a través de soluciones sostenibles y expansión de mercado. Empresas como BASF, UPL, Bayer y FMC están ampliando sus carteras con enmiendas del suelo de base biológica y microbiana tanto para mercados convencionales como orgánicos. BASF introdujo BACTIVA, una enmienda del suelo biológicamente activa, en 2025, mientras que UPL amplió su división de agricultura regenerativa con mezclas microbianas para la restauración de la estructura del suelo.

Huma Inc., con sede en los Estados Unidos, adquirió Gro-Power Inc. en 2024, mejorando su cartera de productos ricos en carbono. American Biocarbon recibió la certificación OMRI en 2025 para su biocarbón derivado del bagazo de caña de azúcar, respondiendo al aumento de la demanda de productos certificados como orgánicos. AMVAC Green Solutions formó una asociación con Biome Makers en 2024 para combinar diagnósticos microbianos con productos de salud del suelo, mientras que Key Plex colaboró con Naiad en 2025 para expandir la distribución global.

Living Water Agriculture lanzó SoilPHIX, un sistema de biorreactor microbiano integrado con irrigación, expandiéndose por los Estados Unidos. La industria está evolucionando hacia productos biológicamente enriquecidos y orientados al clima, particularmente a medida que las enmiendas del suelo se conectan con los mercados de carbono y las prácticas regenerativas. Los mercados de Asia-Pacífico y América del Sur están aumentando la adopción para abordar la degradación del suelo y apoyar cultivos de alto valor. Este crecimiento combina actores tradicionales de la industria y startups innovadoras que avanzan mediante la integración tecnológica, certificaciones (OMRI, USDA Orgánico) y soluciones sostenibles.

Líderes de la Industria de Enmiendas del Suelo

Yara International ASA

BASF SE – Agricultural Solutions

Nutrien Ltd

ICL Group

UPL Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Resumen de Nuevos Productos de Fertilizantes y Enmiendas del Suelo 2025 presentó varios productos nuevos, incluyendo Aero-Blitz (una mezcla de micronutrientes para aplicación con dron o avión), Chandler Soil (una enmienda líquida a base de enzimas de Midwest Bio-Tech) y Sure Humate (una formulación concentrada de ácido húmico).

- Enero de 2025: Fargro presentó la Enmienda del Suelo BACTIVA en BTME 2025, un producto de base biológica que contiene Bacillus subtilis y hongos Trichoderma. El producto tiene como objetivo mejorar la gestión del césped mediante una mejor salud del suelo, el desarrollo del sistema radicular y una mayor resiliencia para campos deportivos y campos de golf, proporcionando una alternativa ambientalmente sostenible a los tratamientos químicos.

- Enero de 2025: El mejorador del suelo de biocarbón derivado del bagazo de American BioCarbon recibió la certificación OMRI (Instituto de Revisión de Materiales Orgánicos) para su uso en agricultura orgánica. El biocarbón mejora la fertilidad del suelo y la retención de agua al tiempo que permite la captura de carbono en operaciones agrícolas.

- Febrero de 2024: Huma, Inc. adquirió Gro-Power Inc., un fabricante de fertilizantes granulares, para mejorar sus capacidades de fertilizantes orgánicos y acondicionadores del suelo, al tiempo que amplía la aplicación de la Tecnología de Micro Carbono en productos de enmienda del suelo.

Alcance del Informe Global del Mercado de Enmiendas del Suelo

| Enmiendas Orgánicas |

| Enmiendas Inorgánicas |

| Enmiendas Biológicas/Microbianas |

| Sólido |

| Líquido |

| Agricultura |

| Horticultura y Césped |

| Remediación Ambiental |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Leguminosas |

| Arena |

| Arcilla |

| Franco y Limo |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Enmiendas Orgánicas | |

| Enmiendas Inorgánicas | ||

| Enmiendas Biológicas/Microbianas | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Aplicación | Agricultura | |

| Horticultura y Césped | ||

| Remediación Ambiental | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Leguminosas | ||

| Por Tipo de Suelo | Arena | |

| Arcilla | ||

| Franco y Limo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de enmiendas del suelo?

El mercado de enmiendas del suelo se sitúa en USD 8.600 millones en 2025 y se proyecta que crecerá hasta USD 13.500 millones en 2030.

¿Qué región es el mayor mercado de enmiendas del suelo?

América del Norte lidera con el 31% de los ingresos de 2024, respaldada por la financiación federal del biocarbón y la avanzada adopción de la agronomía de precisión.

¿Por qué el biocarbón está ganando popularidad en la industria de enmiendas del suelo?

El biocarbón ofrece beneficios para la salud del suelo al tiempo que permite flujos de ingresos por créditos de carbono, y los mercados voluntarios de carbono valoran las eliminaciones verificadas a USD 190 por tonelada.

¿Qué segmento crece más rápido dentro del mercado de enmiendas del suelo?

Se prevé que las enmiendas a base de biocarbón se expandan a una CAGR del 12,4%, impulsadas por los programas de agricultura regenerativa y el aumento de las valoraciones de los créditos de carbono.

¿Cómo ayudan los polímeros superabsorbentes a los agricultores?

Las enmiendas a base de hidrogel reducen las necesidades de irrigación hasta en un 85% en suelos arenosos, ayudando a las regiones con estrés hídrico a alcanzar sus objetivos de rendimiento de cultivos.

Última actualización de la página el: