Marktgröße und Marktanteil für Bodenüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 0.8 Milliarden US-Dollar |

| Marktgröße (2030) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenüberwachung von Mordor Intelligence

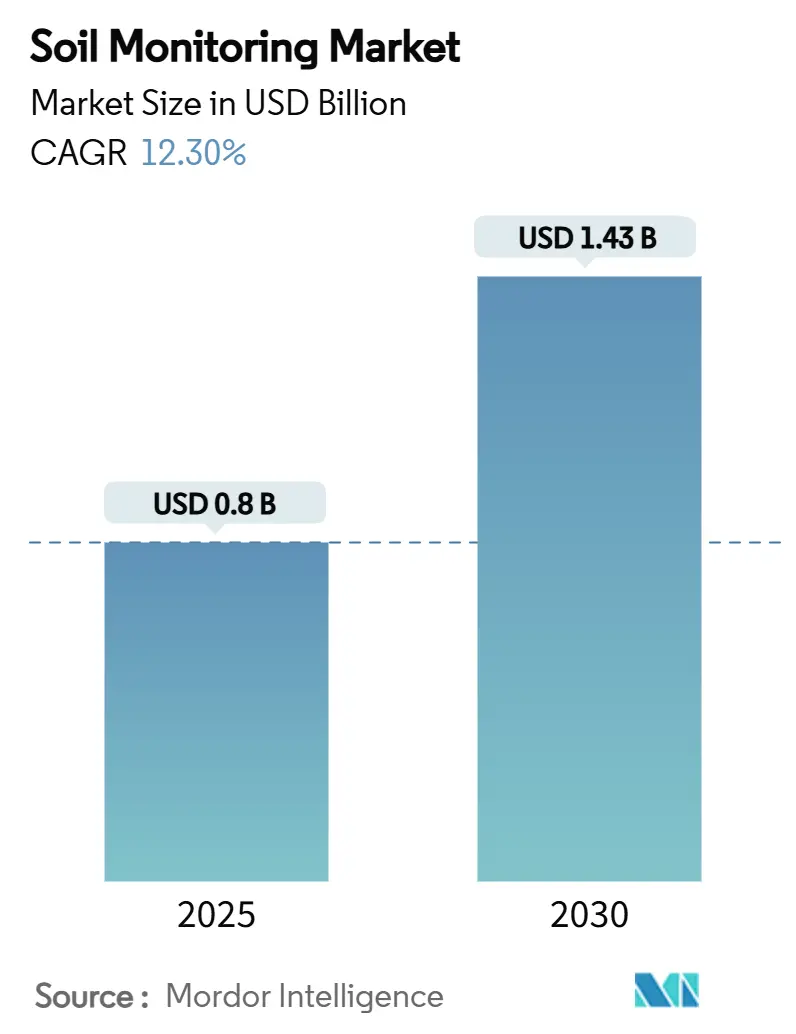

Die Marktgröße für Bodenüberwachung erreichte im Jahr 2025 einen Wert von 0,80 Milliarden USD und wird voraussichtlich bis 2030 auf 1,43 Milliarden USD anwachsen, bei einer CAGR von 12,30 %. Das Marktwachstum wird durch zunehmende klimatische Variabilität, strengere Wasservorschriften und eine breitere Einführung von Präzisionslandwirtschaftspraktiken angetrieben. Hardwarekomponenten bilden das größte Marktsegment, während Analysedienstleistungen erhebliches Wachstumspotenzial aufweisen. Der Ausbau drahtloser und satellitengestützter IoT-Netzwerke verbessert die Konnektivität in landwirtschaftlichen Regionen, und kontinuierliche Risikokapitalfinanzierungen unterstützen Innovationen in der Sensortechnologie, im Edge-Computing und bei KI-Anwendungen. Nordamerika behauptet die Marktführerschaft, während die Region Asien-Pazifik aufgrund unterstützender Agrarpolitik und Initiativen zur digitalen Transformation die höchste Wachstumsrate verzeichnen soll.

Wichtigste Erkenntnisse des Berichts

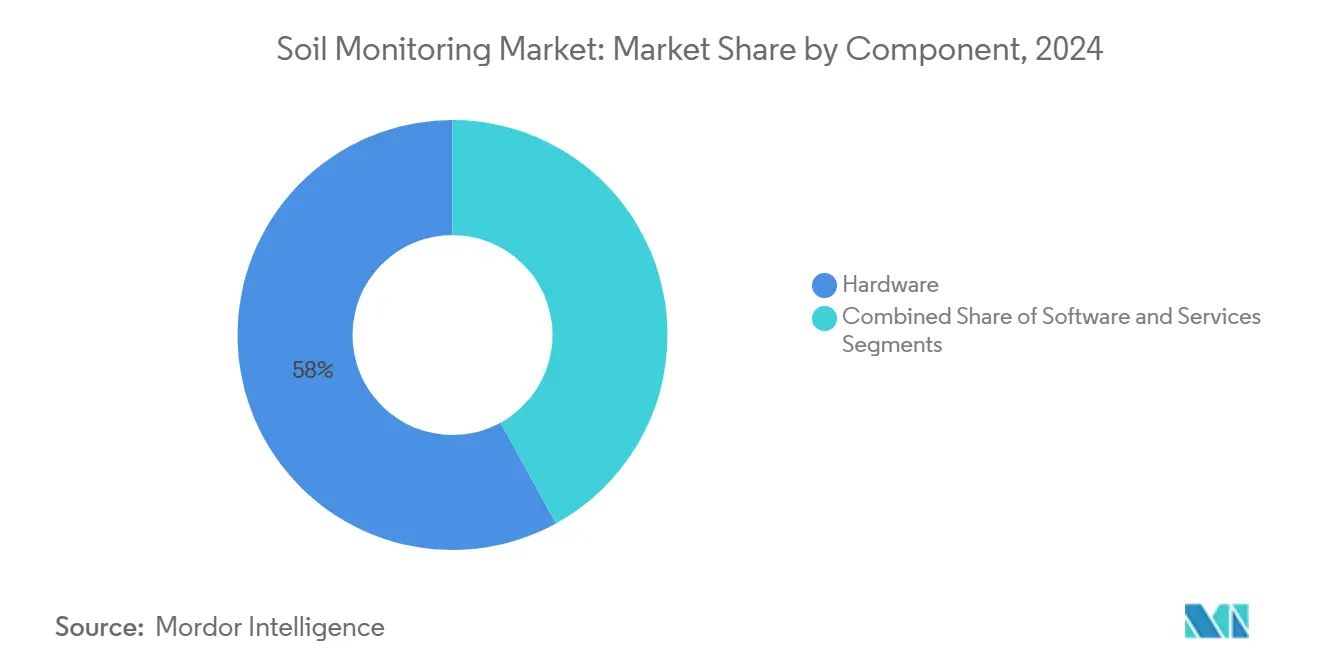

- Nach Komponente führte Hardware mit einem Anteil von 58 % am Markt für Bodenüberwachung im Jahr 2024, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 16,30 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2024 46 % der Marktgröße für Bodenüberwachung auf In-situ-Sensoren, während Fernerkundungsplattformen bis 2030 eine CAGR von 18,10 % anstreben.

- Nach Konnektivitätstechnologie hielten drahtlose Lösungen im Jahr 2024 einen Umsatzanteil von 70 %, und es wird prognostiziert, dass sie mit einer CAGR von 19,80 % wachsen werden.

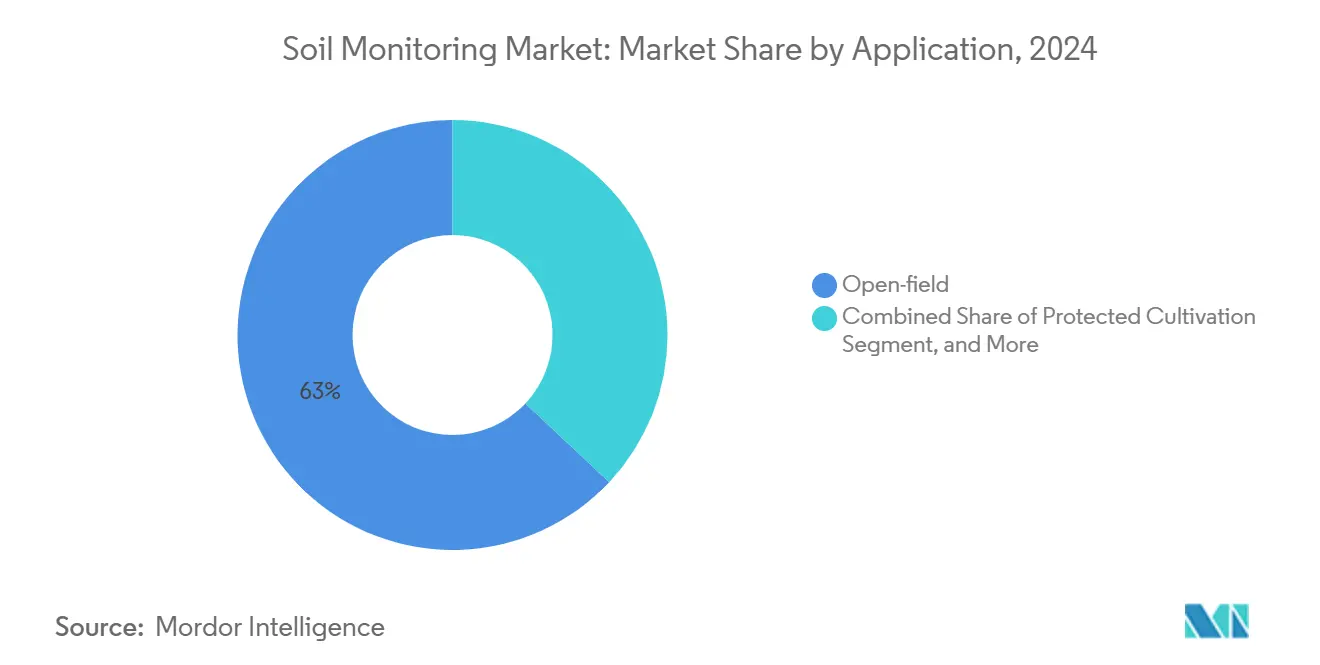

- Nach Anwendung entfielen im Jahr 2024 63 % der Ausgaben auf den Freilandanbau, und für den geschützten Anbau wird eine CAGR von 14,20 % prognostiziert.

- Nach Endnutzer entfielen im Jahr 2024 42 % des Marktanteils für Bodenüberwachung auf große kommerzielle Betriebe, während für Forschungseinrichtungen ein Wachstum von 14,60 % CAGR prognostiziert wird.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 31 %, und die Region Asien-Pazifik wächst bis 2030 mit einer CAGR von 14,20 %.

- Zu den wichtigsten Marktteilnehmern zählen METER Group, Stevens Water Monitoring Systems und Sentek Technologies.

Globale Trends und Erkenntnisse im Markt für Bodenüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung datengesteuerter Präzisionslandwirtschaft | +3.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Klimabedingte Voraussetzungen für Ernteschadenversicherungen | +2.1% | Nordamerika, Europa und aufkommend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Integration mit Farm-Management-Softwarepaketen | +1.8% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Subventionen für wassereffiziente Bewässerung | +2.4% | Asien-Pazifik, Naher Osten und selektive Einführung in Afrika | Mittelfristig (2–4 Jahre) |

| Standardisierung unterirdischer IoT-Netzwerke | +1.5% | Nordamerika und Europa führend | Langfristig (≥4 Jahre) |

| Risikokapitalfinanzierung für Plattformen zur Bodengesundheitsanalyse | +1.7% | Nordamerika, Europa und wachsend in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung datengesteuerter Präzisionslandwirtschaft

Regierungsinitiativen, wie das 3,1-Milliarden-USD-Programm des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) für klimafreundliche Landwirtschaft im Jahr 2022, haben die Echtzeit-Bodenüberwachung als wesentliche Anforderung im Agrarbetrieb etabliert.[1]Landwirtschaftsministerium der Vereinigten Staaten, "Managementbericht Erntejahr 2025," usda.gov Landwirte, die Sensornetzwerke mit maschinellen Lernanalysen einsetzen, haben Wassereinsparungen von bis zu 30 % und eine Reduzierung des Düngemitteleinsatzes um 40 % erzielt, was zu verbesserten Gewinnmargen geführt hat. Aktuelle Plattformen kombinieren hyperspektrale Bildgebung mit Feldsensoren, um organischen Kohlenstoff und Feuchtigkeitsgehalt mit einer Genauigkeit von 90 % oder mehr zu kartieren. Die Vor-Ort-Verarbeitung am Edge hat die Datenlatenz reduziert und ermöglicht es automatisierten Bewässerungssystemen, innerhalb von Minuten zu reagieren. Die Integration kontinuierlicher Bodenüberwachungsdaten unterstützt Anwendungen der Landwirtschaft 5.0, einschließlich digitaler Zwillinge und Robotersysteme, und etabliert Bodenüberwachungssysteme als grundlegende landwirtschaftliche Infrastruktur.

Klimabedingte Voraussetzungen für Ernteschadenversicherungen

Versicherer integrieren sensorverifizierte Bodenkennzahlen in versicherungsmathematische Modelle und bieten Prämienrabatte nach der Installation von Geräten an. Frühe europäische Pilotprojekte verzeichneten nach der Einführung einer durchgängigen Überwachung durch Betriebe 15–20 % weniger Schadensfälle. Satellitengestützte Feuchtigkeitsschichten vereinfachen die Schadensverifizierung und reduzieren den Verwaltungsaufwand. Gemeinschaftsunternehmen zwischen Versicherern und Sensorherstellern bündeln Hardware mit Versicherungsschutz, was die Einführung und die Analyseeinnahmen steigert. Diese Integrationen ermöglichen eine dynamische Risikoprofilierung und informieren saisonale Politikanpassungen und Subventionen. In Indien unterstützen die Nationalmission für nachhaltige Landwirtschaft (NMSA) und die Richtlinien zum Bodengesundheitsmanagement (SHM) versicherungsgebundene Bodendaten durch standardisierte Tests und Nährstoffkartierung.[2]Ministerium für Landwirtschaft und Bauernwohlfahrt, "Richtlinien zum Bodengesundheitsmanagement," agricoop.nic.in

Integration mit Farm-Management-Softwarepaketen

Die Agricultural Industry Electronics Foundation hat drahtlose Kommunikationsstandards im Feld formalisiert und damit langjährige Datensilos aufgebrochen. Die Einführung des OGC (Open Geospatial Consortium) SensorThings-Protokolls ermöglicht einen nahtlosen Datenfluss zwischen Bodensonden, Wetterstationen und Maschinen. Cloud-Plattformen wenden maschinelles Lernen an, um eine Ertragsvorhersagegenauigkeit von 85 % zu erzielen, wenn kontinuierliche Bodenkennzahlen einbezogen werden. Landwirte behalten das Dateneigentum über berechtigungsbasierte Plattformen, während aggregierte regionale Datensätze Benchmarking-Erkenntnisse für Betriebsmittellieferanten erschließen.[3]Quelle: Weltdatenforum der Vereinten Nationen, "Landwirt-zentrierte Datenverwaltungsmodelle," unstats.un.org

Subventionen für wassereffiziente Bewässerung

Das indische Programm Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) finanziert bis zu 60 % der Investitionskosten für Solarpumpen, die mit Bodensensoren gebündelt sind, und verkürzt die Amortisationszeiten für Kleinbauern. Australiens On-Farm Connectivity Grant erstattet Käufe digitaler Agrartechnologie, einschließlich Bodensonden, zur Reduzierung des Dürrerisikos. In Europa widmet die Gemeinsame Agrarpolitik bis 2027 386,6 Milliarden EUR (425,3 Milliarden USD), mit Öko-Regelungen, die eine nachweisbare Bodengesundheitsüberwachung belohnen. Subventionen, die an messbare Naturschutzergebnisse geknüpft sind, stärken die stetige Nachfrage nach Lösungen im Markt für Bodenüberwachung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter Besitz von Kleinbauernhöfen | −1.8% | Asien-Pazifik, Afrika und Teile Südamerikas | Langfristig (≥4 Jahre) |

| Sensorbeschmutzung und Kalibrierungsdrift in salzhaltigen Böden | −1.2% | Global, konzentriert in ariden und Küstenzonen | Mittelfristig (2–4 Jahre) |

| Begrenzte Mobilfunk- und LPWAN-Abdeckung in ländlichen Gebieten | −1.5% | Global, akut in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Unsicherer ROI für geringwertige Reihenkulturen | −0.9% | Global, höher in rohstofforientierten Gebieten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter Besitz von Kleinbauernhöfen

Kleine Betriebsgrößen unter 5 Hektar in Asien und Afrika erhöhen die Kosten pro Hektar für Sensoren, was zu Amortisationszeiten von mehr als fünf Jahren für Grundnahrungsmittelkulturen führt. Während genossenschaftliche Modelle wie Brasiliens Connected Farm eine gemeinsame IoT-Infrastruktur über mehrere Betriebe hinweg ermöglichen, bestehen weiterhin Hindernisse bei der digitalen Kompetenz und der kulturellen Akzeptanz. Sensorhersteller bieten nun grundlegende, preisgünstigere Modelle an, obwohl deren begrenzte Fähigkeiten das Nutzervertrauen beeinträchtigen. Als Reaktion auf die Herausforderungen der Skalierung testen Pilotinitiativen in Indien und Kenia saisonale Sensormietprogramme. Nichtregierungsorganisationen stellen Subventionen für den Sensoreinsatz bereit, um Klimaresilienzprojekte zu unterstützen und die Technologie für Kleinbauern zugänglicher zu machen.

Begrenzte Mobilfunk- und LPWAN-Abdeckung in ländlichen Gebieten

Begrenzte Mobilfunkabdeckung und unzureichende Gateway-Infrastruktur für Weitverkehrsnetzwerke mit geringem Energieverbrauch (LPWAN) beschränken viele Betriebe auf periodische Datenuploads, was kritische Entscheidungsprozesse verzögert. Während satellitengestütztes IoT Abdeckungslücken schließt, bleiben die Betriebskosten für Kleinnutzer unerschwinglich. Edge-Computing und hybride Konnektivitätslösungen bieten teilweise Abhilfe, aber standardisierte Roaming-Protokolle sind noch unvollständig. Um die Konnektivität zu verbessern, testen bestimmte Agrartechnologieunternehmen solarbetriebene Mesh-Netzwerke, die es benachbarten Betrieben ermöglichen, als Datenrelaispunkte zu fungieren. Regierungsinitiativen, einschließlich Finanzierung für ländliche Konnektivität und Reformen der Spektrumpolitik, zielen darauf ab, die Infrastruktur der letzten Meile zu verbessern. Das Fehlen einheitlicher Standards für landwirtschaftliche IoT-Geräte behindert jedoch weiterhin die großflächige Implementierung aufgrund von Interoperabilitätsproblemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt Infrastrukturinvestitionen an

Hardwarekomponenten machten im Jahr 2024 58 % der Marktgröße für Bodenüberwachung aus, angetrieben durch Betriebe, die ihre Sensorsondennetzwerke und Kommunikations-Gateway-Installationen ausbauen. Die sinkenden Sensorpreise und die verlängerte Batterielebensdauer, die bei bestimmten drahtlosen Sonden nun 10 Jahre erreicht, haben anfängliche Investitionsbedenken reduziert. Große Unternehmen zeigen weiterhin hohe Einführungsraten und betrachten In-Ground-Instrumentierung als wesentlich für den autonomen Maschinenbetrieb. Die Dienstleistungskomponente wächst mit einer CAGR von 16,30 %, da Landwirte professionelle Analysen von Bodendaten benötigen. Abonnementbasierte Dashboards, die Sensorwerte in Fertigationspläne umwandeln, ersetzen traditionelle Softwarelizenzierungsmodelle.

Dieser Übergang zu Dienstleistungen erhöht die Vorhersagbarkeit wiederkehrender Einnahmen und erweitert die Marktreichweite auf Kunden ohne interne Analysekapazitäten. Anbieter schließen Partnerschaften mit Agronomen und Landwirtschaftsberatern, um Beratungsdienstleistungen mit Sensorabonnements zu integrieren und Kundenbeziehungen zu stärken. Der Markt bietet zusätzliche Einnahmequellen durch ergänzende Funktionen für Schädlingsvorhersage, Kohlenstoffverfolgung und Ertragsoptimierung, die alle Bodendaten nutzen. Die Integration von Hardware, Datenanalyse und landwirtschaftlichem Fachwissen hat die Bodenüberwachung als Kernkomponente des digitalen Landwirtschaftsbetriebs etabliert.

Nach Produkttyp: In-situ-Sensoren führen trotz Anstieg der Fernerkundung

In-situ-Sonden machten im Jahr 2024 46 % der Marktgröße für Bodenüberwachung aus, angetrieben durch ihre Fähigkeit, Feuchtigkeit, Temperatur und Salzgehalt direkt in Wurzeltiefe zu messen. Es wird erwartet, dass der Markt für Bodenüberwachung bei In-situ-Geräten stetig wächst, unterstützt durch die Integration mit Ventilen für die bedarfsgerechte Bewässerung. Fernerkundungsplattformen, obwohl sie einen kleineren Marktanteil repräsentieren, wachsen mit einer CAGR von 18,10 %, da hyperspektrale Satelliten und unbemannte Luftfahrzeuge (UAVs) eine großflächige Bodenkartierung ermöglichen. Die Kombination von Punktsensoren mit Bildgebung bietet sowohl räumlichen Kontext als auch zeitliche Kontinuität und verbessert die Entscheidungsgenauigkeit.

Tragbare Testkits erhalten ihre Beliebtheit bei Landwirtschaftsberatern, die schnelle Diagnosebeurteilungen über mehrere Felder hinweg benötigen. Trotz ihrer wirtschaftlichen Attraktivität für Kleinbauern sind diese Kits jedoch aufgrund von Genauigkeitskompromissen und arbeitsintensivem Betrieb eingeschränkt. Kalibrierungsvariationen über verschiedene Bodentypen hinweg schaffen Zuverlässigkeitsprobleme für tragbare Kits in Gebieten mit unterschiedlichen Untergrundverhältnissen. Forschungsanstrengungen konzentrieren sich auf die Entwicklung universeller Kalibrierungsstandards, um mobile Werkzeuge effektiv in Überwachungssysteme auf Unternehmensebene zu integrieren.

Nach Konnektivitätstechnologie: Drahtlose Netzwerke ermöglichen skalierbare Bereitstellung

Drahtlose Verbindungen machten im Jahr 2024 70 % des Marktanteils für Bodenüberwachung aus, angetrieben durch LPWAN (Weitverkehrsnetzwerk mit geringem Energieverbrauch), zelluläres NB-IoT und proprietäre Sub-GHz-Lösungen, die eine umfangreiche Abdeckung ohne Grabungskosten bieten. Die zunehmende Einführung von LoRaWAN (Weitverkehrsnetzwerk mit großer Reichweite) resultiert aus seiner Energieeffizienz und offenen Ökosystemstandards, was es zur bevorzugten Wahl für die mittlere Backhaul-Verbindung im Reihenkulturbetrieb macht. Das drahtlose Segment stellt auch das am schnellsten wachsende Segment mit einer CAGR von 19,80 % dar, insbesondere in Australien und Südamerika, wo abgelegene landwirtschaftliche Gebiete über die terrestrische Netzabdeckung hinausgehen.

Der Marktanteil kabelgebundener Konnektivität ist gesunken und bleibt hauptsächlich in spezialisierten Gewächshäusern relevant, wo konstante Bandbreite und Stromversorgung eine Ethernet-Infrastruktur rechtfertigen. Edge-Computing-Knoten verarbeiten Sensordaten vor Ort und ermöglichen Echtzeit-Warnungen bei Netzwerkunterbrechungen. Systeme integrieren nun prädiktives Puffern, um wesentliche Daten nach der Wiederherstellung der Konnektivität zu bewahren und zu übertragen. Mehrband-Gateways, die terrestrische und Satellitenverbindungen kombinieren, bieten eine verbesserte Netzwerkzuverlässigkeit für Betriebe in abgelegenen Lagen.

Nach Anwendung: Freilandanbau führt, während geschützter Anbau an Dynamik gewinnt

Der Freilandanbau machte im Jahr 2024 63 % des Gesamtumsatzes aus, angetrieben durch eine verstärkte Einführung von Präzisionsbewässerung, Fertigation und Systemen zur Verifizierung von Kohlenstoffgutschriften. Der geschützte Anbau verzeichnete die höchste Wachstumsrate mit einer CAGR von 14,20 %, unterstützt durch klimaresistente Anbaumethoden und Landwirtschaft in kontrollierten Umgebungen. Anbauer in geschützten Systemen nutzen die Echtzeit-Überwachung von Boden- und Substratfeuchtigkeit, um geschlossene Bewässerungssysteme zu optimieren, die Fruchtqualität zu verbessern und Ressourcenverschwendung zu reduzieren.

Die Marktexpansion erstreckt sich auf das Forstmanagement, wo Tiefprofil-Sensoren helfen, Nährstoffkreisläufe zu überwachen und Waldbrandrisiken zu bewerten. Die Integration von landwirtschaftlicher und umweltbezogener Überwachung schafft betriebliche Effizienz durch einheitliche Datenerfassung. Hersteller reagieren darauf, indem sie anpassungsfähige Plattformen entwickeln, die sowohl landwirtschaftliche als auch umweltbezogene Anwendungen unterstützen. Die verbesserte Datenzugänglichkeit ermöglicht es Interessengruppen, Bodeninformationen für mehrere Zwecke zu nutzen, einschließlich Ökosystemwiederherstellung und Ertragsvorhersage. Das Segment des geschützten Anbaus zieht weiterhin Investitionen in vertikale Landwirtschaft und städtische Agrarprojekte an und trägt zu seinem Marktwachstum bei.

Nach Endnutzer: Kommerzielle Betriebe treiben die Einführung voran, während Forschungseinrichtungen die Innovation beschleunigen

Große kommerzielle Betriebe machen im Jahr 2024 42 % der Ausgaben aus. Diese Unternehmen setzen typischerweise Hunderte von Sonden pro Standort ein, profitieren von Skaleneffekten und unterstützen dedizierte Data-Science-Teams. Der Markt für Bodenüberwachung in Forschungseinrichtungen wächst mit einer CAGR von 14,60 %, angetrieben durch Universitäten, die kontrollierte Versuche durchführen, um Sortenreaktionen auf Bodenvariationen in Mikrozonen zu untersuchen.

Regierungsinitiativen stellen Genossenschaften gemeinsame Sensorinfrastruktur zur Verfügung und demonstrieren die Wirksamkeit der Technologie für Kleinbauern. Fragmentierter Landbesitz und Kapitalbeschränkungen begrenzen jedoch die Einführung in Entwicklungsregionen und unterstreichen die Bedeutung konsolidierter Servicemodelle. Genossenschaften implementieren Datenaustauschvereinbarungen, die es einzelnen Landwirten ermöglichen, ihre Ergebnisse mit kollektiven Bodengesundheits-Benchmarks zu vergleichen. Mobile Analyse-Dashboards sind zu unverzichtbaren Werkzeugen geworden, die Sensordaten in praktische Empfehlungen für Landwirte mit grundlegenden technischen Kenntnissen umwandeln.

Geografische Analyse

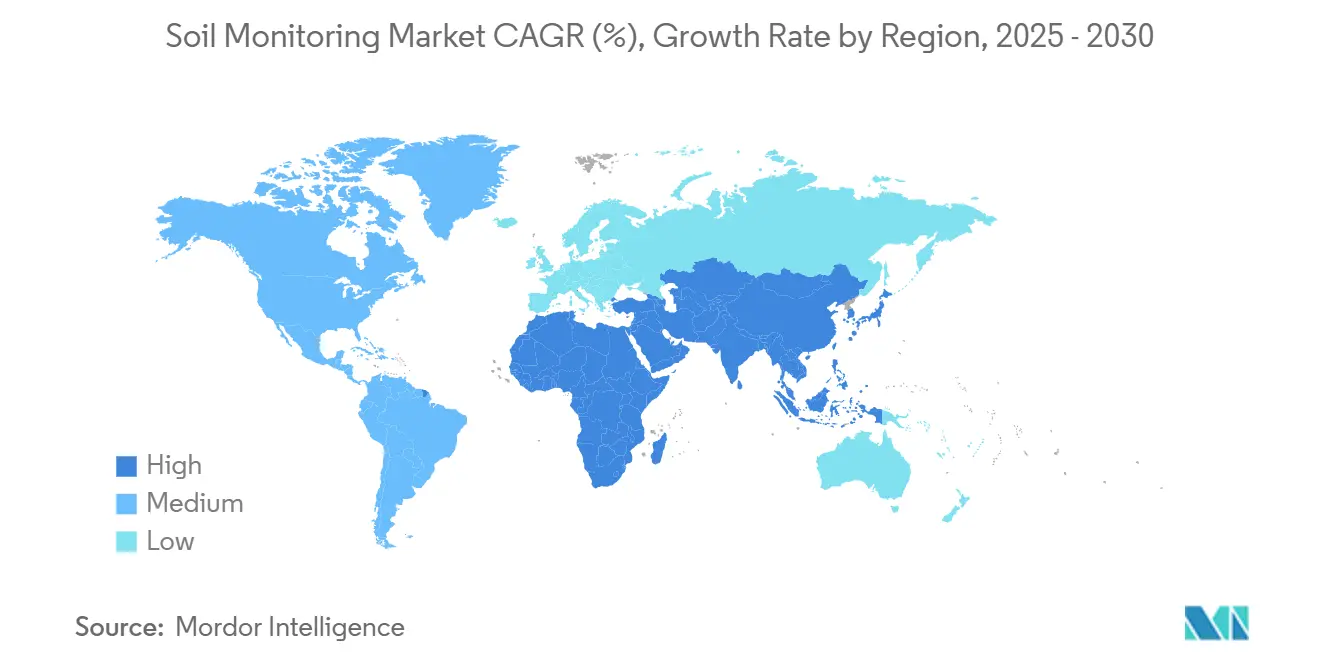

Nordamerika dominiert den Markt für Bodenüberwachung und macht im Jahr 2024 31 % des globalen Umsatzes aus. Die hohe landwirtschaftliche Mechanisierung der Region, die umfangreiche Infrastruktur für Weitverkehrsnetzwerke mit geringem Energieverbrauch (LPWAN) und versicherungsgetriebene Anreize treiben das Marktwachstum an. Betriebe in den Vereinigten Staaten und Kanada demonstrieren eine fortgeschrittene Implementierung durch die Integration von Bodensonden mit autonomen Bewässerungssystemen. Die etablierten Präzisionslandwirtschaftspraktiken der Region, kombiniert mit umfangreichen Forschungs- und Entwicklungsaktivitäten und unterstützenden Vorschriften, die datengesteuertes Risikomanagement fördern, stärken die Marktposition. Die Zusammenarbeit zwischen Agrartechnologieunternehmen und akademischen Einrichtungen fördert Innovationen, während steigende Anforderungen an die Verifizierung von Kohlenstoffgutschriften die Sensoreinführung in großen Landwirtschaftsbetrieben vorantreiben.

Die Region Asien-Pazifik weist die höchste Wachstumsrate auf, mit einer prognostizierten CAGR von 14,20 % bis 2030. Regierungsinitiativen, darunter Indiens Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) und Chinas Subventionen für intelligente Landwirtschaft, unterstützen die Sensorimplementierung in ausgedehnten landwirtschaftlichen Gebieten. Der Ausbau von ländlichem Breitband und LoRaWAN-Netzwerken (Weitverkehrsnetzwerk mit großer Reichweite) verbessert die Konnektivität in abgelegenen landwirtschaftlichen Regionen. Das Wachstum von Agrartechnologie-Startups und die verstärkte Beteiligung jüngerer Landwirte beschleunigen die Marktentwicklung. Umweltfaktoren, einschließlich klimatischer Variabilität und Wasserknappheit, treiben die Einführung von Präzisionsbewässerungssystemen voran, während mobilbasierte Überwachungsplattformen die Datenzugänglichkeit für Kleinbauern erhöhen.

Das europäische Marktwachstum bleibt stabil, angetrieben durch Umweltvorschriften und genossenschaftliche Landwirtschaftspraktiken. In Südamerika zeigen Brasiliens große Agrarbetriebe hohe Sensoreinführungsraten, während bergige Andenregionen geografische und finanzielle Einschränkungen aufweisen. Afrikanische Märkte zeigen Potenzial durch geberunterstützte Initiativen, obwohl Kosten und technischer Support erhebliche Herausforderungen bleiben. Nahöstliche Länder, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, konzentrieren sich auf Bewässerungseffizienz in der Wüstenlandwirtschaft und implementieren Satelliten-IoT-Systeme zur Optimierung der Grundwassernutzung und Fernüberwachung. Anpassungsfähige Sensorsysteme und gemischte Konnektivitätslösungen gewinnen an Beliebtheit, insbesondere in Gebieten mit begrenzter bodengestützter Infrastruktur.

Wettbewerbslandschaft

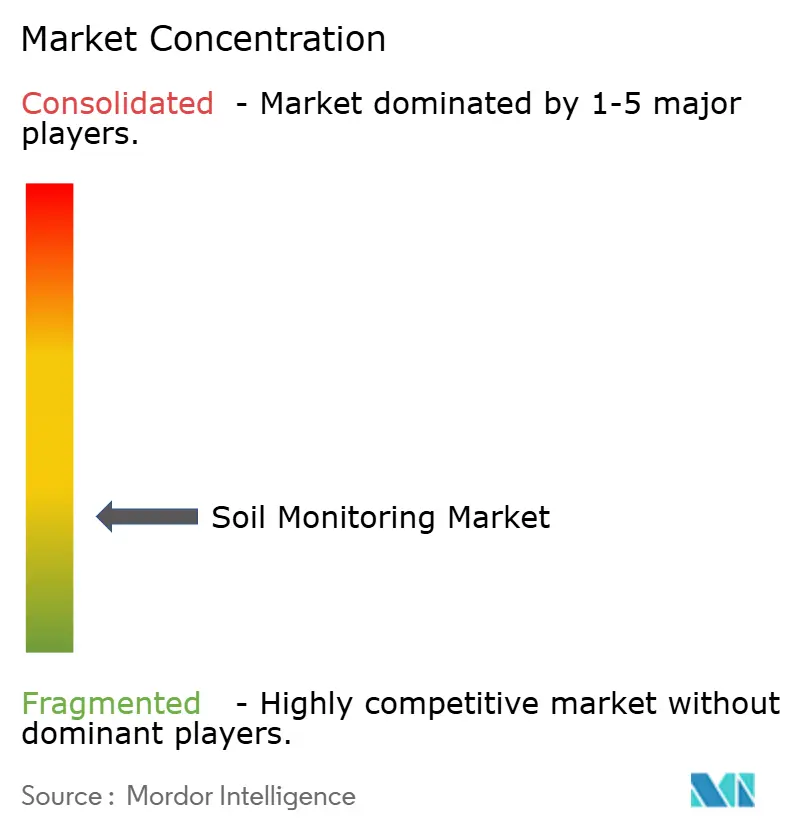

Der Markt für Bodenüberwachung zeigt eine Fragmentierung, wobei die fünf größten Anbieter knapp ein Drittel des globalen Umsatzes ausmachen. METER Group behauptet die Marktführerschaft durch seine Kapazitätssonden und die ZENTRA-Softwaresuite. Stevens Water Monitoring Systems und Sentek Technologies halten erhebliche Marktpositionen durch etablierte Händlernetzwerke und Branchenreputation. Die Marktstruktur entwickelt sich durch laufende Konsolidierung weiter.

Die Übernahme von 85 % von Trimble Ag durch AGCO Corporation für 2 Milliarden USD Anfang 2025, durch die das Gemeinschaftsunternehmen PTx Trimble entstand, stellt eine bedeutende Marktkonsolidierung dar, indem Bodenerfassungsfähigkeiten mit autonomer Maschinensteuerung kombiniert werden. Der Markt konzentriert sich nun auf integrierte Plattformen, die Hardware, Analytik und Automatisierung vereinen und auf steigende Anforderungen an Präzisionslandwirtschaft, Nachhaltigkeit und betriebliche Effizienz reagieren. Diese Systeme ermöglichen es Landwirten, datengesteuerte Entscheidungen mithilfe von Bodentelemetrie, Wetterinformationen und Ertragsmodellierung umzusetzen.

Neue Marktteilnehmer treiben technologische Innovationen voran. GroGuru hat eine unterirdische Sonde mit sechs Sensoren und einer Batterielebensdauer von 10 Jahren für die kontinuierliche Wurzelzonenüberwachung mit reduziertem Wartungsaufwand entwickelt. EarthOptics kombiniert Bodenradar mit maschinellem Lernen, um detaillierte Kohlenstoffkartierung über ein Daten-als-Dienstleistung-Modell bereitzustellen. Diese risikokapitalunterstützten Unternehmen transformieren den Markt durch skalierbare, KI-gestützte Lösungen, die Agrarwissenschaft, Konnektivität und Nachhaltigkeitspraktiken integrieren. Das Wachstumspotenzial des Sektors steigt, da Systeme interoperabler werden und die Cloud-Integration voranschreitet, was sowohl kommerzielle Landwirtschaftsbetriebe als auch Forschungseinrichtungen anzieht.

Marktführer in der Bodenüberwachungsbranche

METER Group

Stevens Water Monitoring Systems, Inc.

Sentek Technologies

CropX Inc.

SGS SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: The Toro Company und TerraRad haben eine Partnerschaft zur Entwicklung von Software zur Bodenfeuchtigkeitsüberwachung geschlossen. Die Spatial Adjust-Software integriert sich in die Toro Lynx Central Control-Plattform. Diese Bewässerungssteuerungssoftware ermöglicht automatische Anpassungen des Bewässerungsplans basierend auf Systemempfehlungen.

- Januar 2025: Lindsay Corporation erwarb einen Anteil von 49,9 % an Pessl Instruments, um seine Präzisionsbewässerungstechnologie zu stärken. Die Integration von Pessls METOS-Bodenüberwachungssystemen mit FieldNET ermöglicht es Landwirten, datengesteuerte Bewässerungsentscheidungen auf der Grundlage von Echtzeit-Bodenbedingungen zu treffen und so die Wassereffizienz und Ernteerträge zu verbessern.

- November 2024: EarthOptics, ein Unternehmen für Bodendigitalisierung, sicherte sich 24 Millionen USD in einer Series-B-Finanzierungsrunde. Das Unternehmen plant, diese Investition zu nutzen, um seine Bodendigitalisierungsdienste auszubauen und seine Position im Markt für Bodenüberwachung zu stärken.

- April 2024: AGCO Corporation und Trimble schlossen ihre Gemeinschaftsunternehmensvereinbarung ab und gründeten PTx Trimble, um Präzisionslandwirtschaftstechnologien zu kombinieren. Das Gemeinschaftsunternehmen integriert Bodenüberwachungssysteme mit autonomen Maschinen und ermöglicht es Betrieben mit unterschiedlichen Geräten, offene, datengesteuerte Plattformen für effizienten und skalierbaren Betrieb zu implementieren.

Umfang des globalen Berichts zum Markt für Bodenüberwachung

| Hardware |

| Software |

| Dienstleistungen |

| In-situ-Sensoren |

| Fernerkundungsplattformen |

| Tragbare Sonden und Testkits |

| Kabelgebunden |

| Kabellos (LPWAN, Mobilfunk, Satellit) |

| Freilandanbau |

| Geschützter Anbau |

| Forstwirtschaft |

| Große kommerzielle Betriebe |

| Kleinbauern- und Genossenschaftsbetriebe |

| Forschungseinrichtungen und Universitäten |

| Regierung und Nichtregierungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Produkttyp | In-situ-Sensoren | |

| Fernerkundungsplattformen | ||

| Tragbare Sonden und Testkits | ||

| Nach Konnektivitätstechnologie | Kabelgebunden | |

| Kabellos (LPWAN, Mobilfunk, Satellit) | ||

| Nach Anwendung | Freilandanbau | |

| Geschützter Anbau | ||

| Forstwirtschaft | ||

| Nach Endnutzer | Große kommerzielle Betriebe | |

| Kleinbauern- und Genossenschaftsbetriebe | ||

| Forschungseinrichtungen und Universitäten | ||

| Regierung und Nichtregierungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bodenüberwachung?

Die Marktgröße für Bodenüberwachung wird im Jahr 2025 auf 0,80 Milliarden USD geschätzt.

Wie schnell wird der Markt für Bodenüberwachung voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt eine CAGR von 12,30 % verzeichnet und bis 2030 einen Wert von 1,43 Milliarden USD erreicht.

Welche Komponente dominiert die Ausgaben heute?

Hardware macht 58 % des Umsatzes im Jahr 2024 aus und spiegelt kontinuierliche Investitionen in Sonden, Datenlogger und Gateways wider.

Welche Region wird bis 2030 am schnellsten wachsen?

Für Asien-Pazifik wird eine CAGR von 14,20 % prognostiziert, unterstützt durch Subventionsprogramme und Verbesserungen der ländlichen Konnektivität.

Warum gewinnen Satelliten-IoT-Verbindungen an Marktanteil?

Satelliten-IoT schließt Abdeckungslücken im ländlichen Raum und ermöglicht eine zuverlässige Daten-Backhaul-Verbindung für Betriebe, die außerhalb terrestrischer Netzwerke liegen.

Seite zuletzt aktualisiert am: