Tamanho e Participação do Mercado de Monitoramento do Solo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

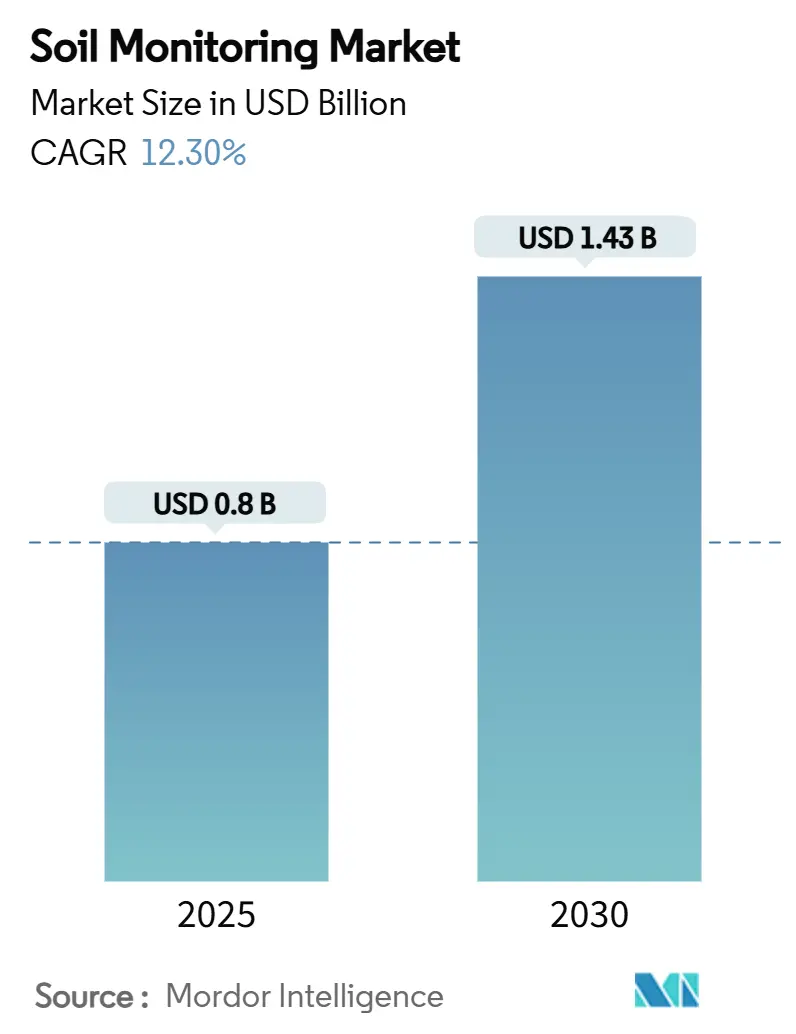

| Tamanho do Mercado (2025) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.30% CAGR |

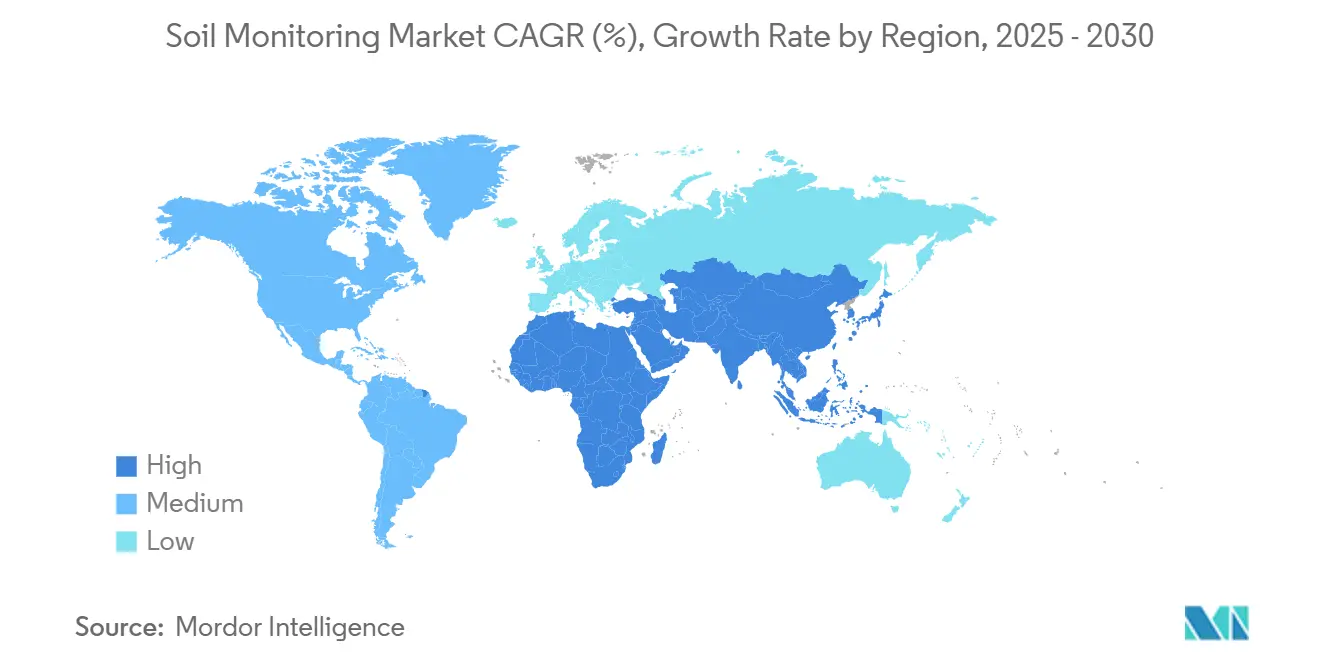

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

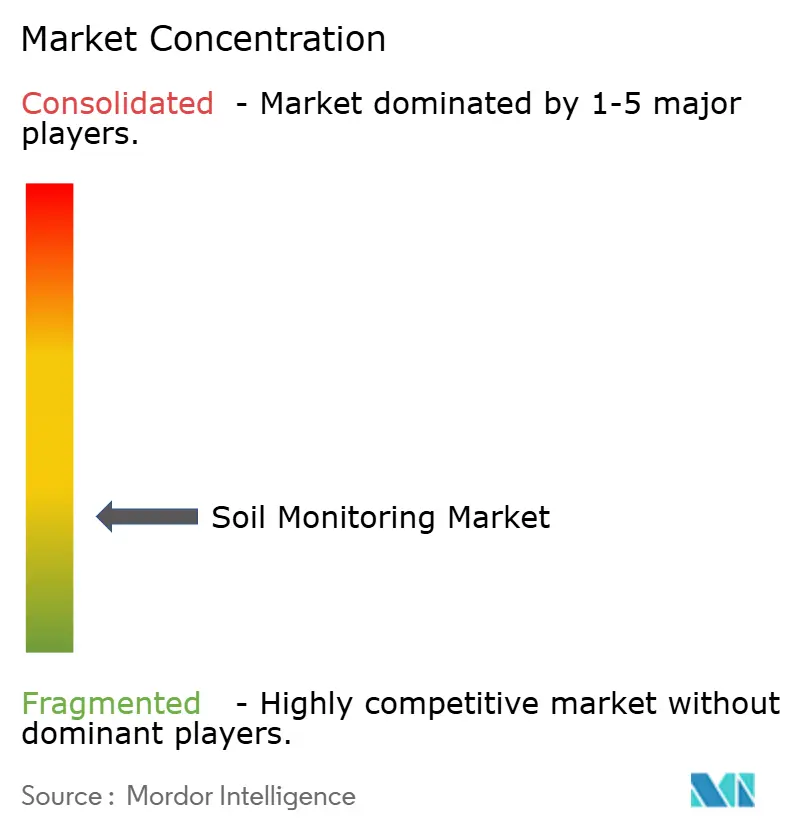

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento do Solo por Mordor Intelligence

O tamanho do mercado de monitoramento do solo atingiu USD 0,80 bilhão em 2025 e está projetado para crescer até USD 1,43 bilhão até 2030, a uma CAGR de 12,30%. O crescimento do mercado é impulsionado pelo aumento da variabilidade climática, regulamentações hídricas mais rígidas e adoção mais ampla de práticas de agricultura de precisão. Os componentes de hardware constituem o maior segmento do mercado, enquanto os serviços de análise demonstram significativo potencial de crescimento. A expansão das redes IoT sem fio e via satélite melhora a conectividade nas regiões agrícolas, e o financiamento contínuo de capital de risco apoia inovações em tecnologia de sensores, computação de borda e aplicações de IA. A América do Norte mantém a liderança de mercado, com a região Ásia-Pacífico projetada para experimentar a maior taxa de crescimento devido a políticas agrícolas favoráveis e iniciativas de transformação digital.

Principais Conclusões do Relatório

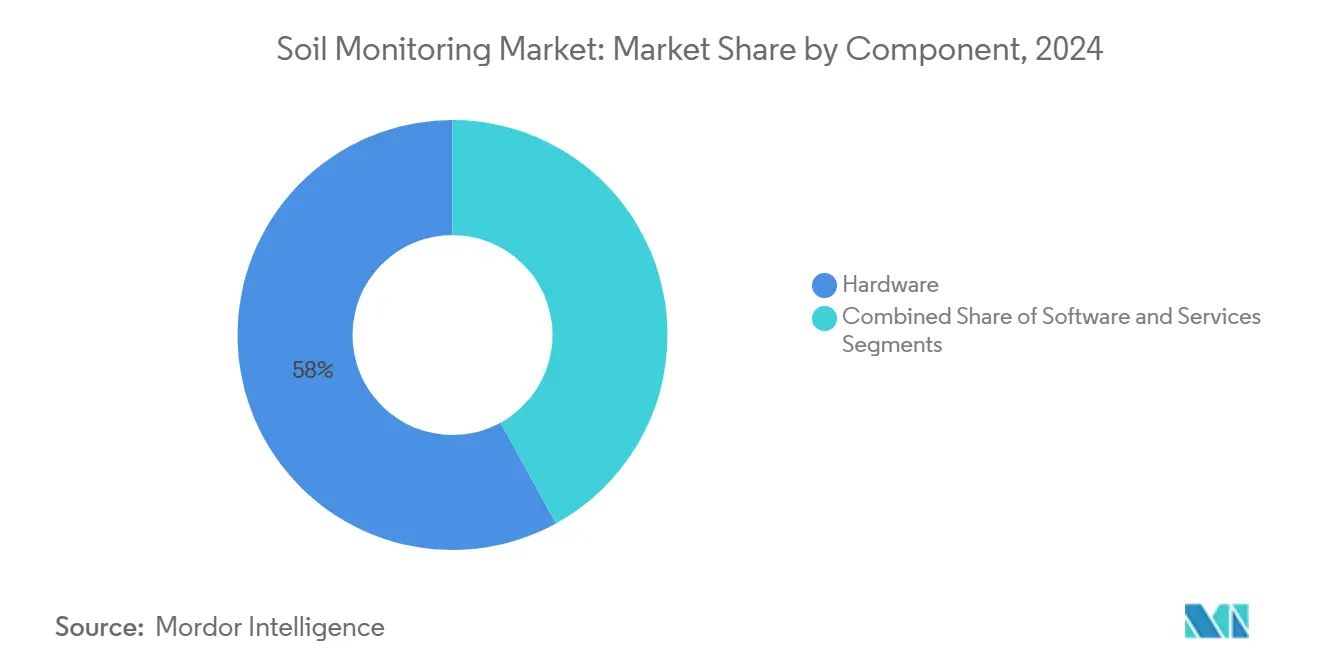

- Por componente, o hardware liderou com 58% da participação do mercado de monitoramento do solo em 2024, enquanto os serviços estão projetados para expandir a uma CAGR de 16,30% até 2030.

- Por tipo de produto, os sensores in situ representaram 46% do tamanho do mercado de monitoramento do solo em 2024, enquanto as plataformas de sensoriamento remoto estão no caminho para uma CAGR de 18,10% até 2030.

- Por tecnologia de conectividade, as soluções sem fio detiveram 70% da receita em 2024, com previsão de crescimento a uma CAGR de 19,80%.

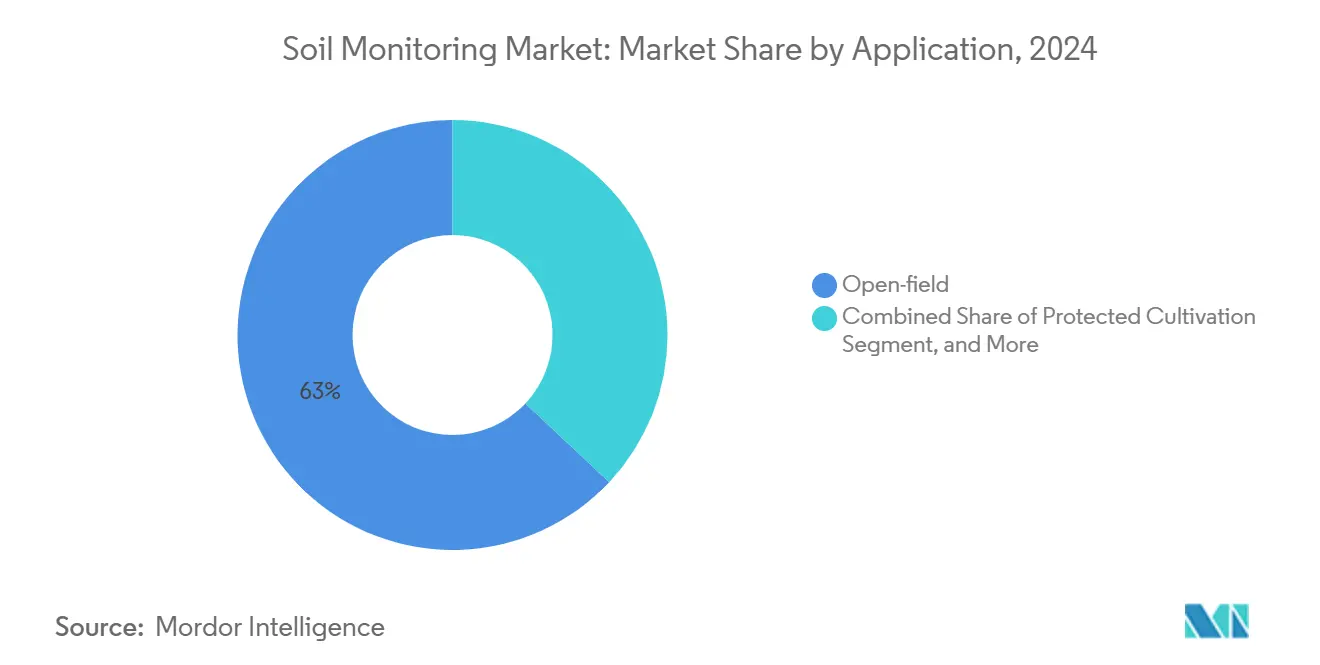

- Por aplicação, a aplicação em campo aberto comandou 63% dos gastos em 2024, e o cultivo protegido está projetado para registrar uma CAGR de 14,20%.

- Por usuário final, as grandes fazendas comerciais capturaram uma participação de 42% do mercado de monitoramento do solo em 2024, enquanto os institutos de pesquisa estão projetados para crescer a uma CAGR de 14,60%.

- Por geografia, a América do Norte liderou com uma participação de receita de 31% em 2024, e a região Ásia-Pacífico avança a uma CAGR de 14,20% até 2030.

- Os principais players do mercado incluem METER Group, Stevens Water Monitoring Systems e Sentek Technologies.

Tendências e Perspectivas do Mercado Global de Monitoramento do Solo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de agricultura de precisão orientada por dados | +3.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pré-requisitos de seguro agrícola vinculados ao clima | +2.1% | América do Norte, Europa e emergente na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Integração com pacotes de software de gestão agrícola | +1.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Subsídios para irrigação eficiente no uso da água | +2.4% | Ásia-Pacífico, Oriente Médio e adoção seletiva na África | Médio prazo (2 a 4 anos) |

| Padronização de redes IoT subterrâneas | +1.5% | América do Norte e Europa lideram | Longo prazo (≥4 anos) |

| Financiamento de capital de risco para plataformas de análise de saúde do solo | +1.7% | América do Norte, Europa e crescente na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Agricultura de Precisão Orientada por Dados

Iniciativas governamentais, como o programa de agricultura inteligente para o clima do Departamento de Agricultura dos Estados Unidos (USDA) no valor de USD 3,1 bilhões em 2022, estabeleceram o monitoramento de dados do solo em tempo real como um requisito agrícola essencial.[1]Departamento de Agricultura dos Estados Unidos, "Relatório do Gestor - Ano Agrícola 2025," usda.gov Agricultores que implementam redes de sensores com análises de aprendizado de máquina alcançaram economias de água de até 30% e reduziram o uso de fertilizantes em 40%, resultando em melhores margens de lucro. As plataformas atuais combinam imageamento hiperespectral com sensores de campo para mapear os níveis de carbono orgânico e umidade com taxas de precisão de 90% ou superiores. O processamento de borda no local reduziu a latência dos dados, permitindo que sistemas de irrigação automatizados respondam em minutos. A integração de dados contínuos de monitoramento do solo apoia aplicações da Agricultura 5.0, incluindo gêmeos digitais e sistemas robóticos, estabelecendo os sistemas de monitoramento do solo como infraestrutura agrícola fundamental.

Pré-requisitos de Seguro Agrícola Vinculados ao Clima

As seguradoras estão incorporando métricas de solo verificadas por sensores em modelos atuariais, oferecendo descontos de prêmio após a instalação dos dispositivos. Pilotos europeus iniciais registraram 15 a 20% menos sinistros após as fazendas adotarem o monitoramento de ponta a ponta. Camadas de umidade baseadas em satélite agilizam a verificação de perdas, reduzindo a sobrecarga administrativa. Empreendimentos conjuntos entre seguradoras e empresas de sensores agrupam hardware com cobertura, impulsionando a adoção e a receita de análises. Essas integrações permitem a elaboração dinâmica de perfis de risco, informando ajustes sazonais de apólices e subsídios. Na Índia, a Missão Nacional para Agricultura Sustentável (NMSA) e as diretrizes de Gestão da Saúde do Solo (SHM) apoiam dados de solo vinculados a seguros por meio de testes padronizados e mapeamento de nutrientes.[2]Ministério da Agricultura e Bem-Estar dos Agricultores, "Diretrizes de Gestão da Saúde do Solo," agricoop.nic.in

Integração com Pacotes de Software de Gestão Agrícola

A Fundação de Eletrônica da Indústria Agrícola formalizou padrões de comunicação sem fio em campo, eliminando silos de dados de longa data. A adoção do protocolo SensorThings do OGC (Consórcio Geoespacial Aberto) permite o fluxo contínuo de dados entre sondas de solo, estações meteorológicas e maquinário. Plataformas em nuvem aplicam aprendizado de máquina para fornecer precisão de previsão de rendimento de 85% quando métricas contínuas de solo são incluídas. Os agricultores mantêm a propriedade dos dados por meio de plataformas com permissão, enquanto conjuntos de dados regionais agregados desbloqueiam insights de benchmarking para fornecedores de insumos.[3]Fonte: Fórum Mundial de Dados das Nações Unidas, "Modelos de Governança de Dados Centrados no Agricultor," unstats.un.org

Subsídios para Irrigação Eficiente no Uso da Água

O programa Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) da Índia financia até 60% do custo de capital de bombas solares combinadas com sensores de solo, reduzindo os períodos de retorno do investimento para pequenos agricultores. O Programa de Subsídio para Conectividade em Fazendas da Austrália reembolsa compras de agronegócio digital, incluindo sondas de solo, para reduzir o risco de seca. Na Europa, a Política Agrícola Comum destina EUR 386,6 bilhões (USD 425,3 bilhões) até 2027, com eco-esquemas que recompensam o monitoramento verificável da saúde do solo. Os subsídios vinculados a resultados mensuráveis de conservação fortalecem a demanda constante por soluções do mercado de monitoramento do solo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Propriedade fragmentada de pequenas propriedades rurais | −1.8% | Ásia-Pacífico, África e bolsões da América do Sul | Longo prazo (≥4 anos) |

| Incrustação de sensores e deriva de calibração em solos salinos | −1.2% | Global, concentrado em zonas áridas e costeiras | Médio prazo (2 a 4 anos) |

| Cobertura celular/LPWAN limitada em áreas rurais | −1.5% | Global, aguda em regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Retorno sobre investimento incerto para culturas de baixo valor | −0.9% | Global, maior em áreas centradas em commodities | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Propriedade Fragmentada de Pequenas Propriedades Rurais

O tamanho reduzido das propriedades rurais, abaixo de 5 hectares na Ásia e na África, aumenta o custo por hectare dos sensores, resultando em períodos de retorno superiores a cinco anos para culturas de subsistência. Embora modelos cooperativos como o Connected Farm do Brasil permitam infraestrutura IoT compartilhada entre múltiplas fazendas, persistem barreiras de alfabetização digital e adoção cultural. Os fabricantes de sensores agora oferecem modelos básicos de menor preço, embora suas capacidades limitadas afetem a confiança dos usuários. Em resposta aos desafios de escala, iniciativas piloto na Índia e no Quênia estão testando programas de aluguel sazonal de sensores. Organizações não governamentais estão fornecendo subsídios para a implantação de sensores a fim de apoiar projetos de resiliência climática, tornando a tecnologia mais acessível para pequenos agricultores.

Cobertura Celular/LPWAN Limitada em Áreas Rurais

A cobertura celular limitada e a infraestrutura insuficiente de gateways de Rede de Área Ampla de Baixa Potência (LPWAN) restringem muitas fazendas a uploads periódicos de dados, o que atrasa a tomada de decisões críticas. Embora o IoT via satélite resolva lacunas de cobertura, seus custos operacionais permanecem proibitivos para usuários de pequena escala. A computação de borda e as soluções de conectividade híbrida oferecem remédios parciais, mas os protocolos de roaming padronizados estão incompletos. Para melhorar a conectividade, certas empresas de tecnologia agrícola estão testando redes em malha alimentadas por energia solar que permitem que fazendas vizinhas sirvam como pontos de retransmissão de dados. Iniciativas governamentais, incluindo financiamento de conectividade rural e reformas de política de espectro, visam aprimorar a infraestrutura de última milha. No entanto, a ausência de padrões unificados para dispositivos IoT agrícolas continua a impedir a implementação em larga escala devido a desafios de interoperabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Impulsiona o Investimento em Infraestrutura

Os componentes de hardware representaram 58% do tamanho do mercado de monitoramento do solo em 2024, impulsionados pela expansão das redes de sondas de sensores e instalações de gateways de comunicação nas fazendas. A queda nos preços dos sensores e a vida útil estendida das baterias, que agora chega a 10 anos para certas sondas sem fio, reduziram as preocupações com o investimento inicial. As grandes empresas continuam a demonstrar altas taxas de adoção, considerando a instrumentação subterrânea essencial para operações de maquinário autônomo. O componente de serviços está crescendo a uma CAGR de 16,30% à medida que os agricultores requerem análise profissional dos dados do solo. Painéis baseados em assinatura que convertem leituras de sensores em programas de fertirrigação estão substituindo os modelos tradicionais de licenciamento de software.

Essa transição para serviços aumenta a previsibilidade da receita recorrente e expande o alcance do mercado para clientes sem capacidades analíticas internas. Os fornecedores estão estabelecendo parcerias com agrônomos e consultores agrícolas para integrar serviços de assessoria com assinaturas de sensores, fortalecendo os relacionamentos com os clientes. O mercado oferece fluxos de receita adicionais por meio de recursos complementares para previsão de pragas, rastreamento de carbono e otimização de rendimento, todos utilizando dados do solo. A integração de hardware, análise de dados e expertise agrícola estabeleceu o monitoramento do solo como um componente central das operações de agricultura digital.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Sensores In Situ Lideram Apesar do Avanço do Sensoriamento Remoto

As sondas in situ capturaram 46% do tamanho do mercado de monitoramento do solo em 2024, impulsionadas por sua capacidade de medir umidade, temperatura e salinidade diretamente na profundidade das raízes. Espera-se que o mercado de monitoramento do solo para dispositivos in situ cresça de forma constante, apoiado pela integração com válvulas de irrigação de taxa variável. As plataformas de sensoriamento remoto, embora representem uma participação de mercado menor, estão crescendo a uma CAGR de 18,10% à medida que satélites hiperespectrais e Veículos Aéreos Não Tripulados (VANTs) permitem o mapeamento do solo em larga escala. A combinação de sensores pontuais com imagens fornece tanto contexto espacial quanto continuidade temporal, melhorando a precisão da tomada de decisões.

Os kits de teste portáteis mantêm popularidade entre os consultores agrícolas que requerem avaliações diagnósticas rápidas em múltiplos campos. No entanto, apesar de seu apelo econômico para pequenos agricultores, esses kits enfrentam limitações devido a comprometimentos de precisão e operações intensivas em mão de obra. As variações de calibração entre diferentes tipos de solo criam problemas de confiabilidade para kits portáteis em áreas com condições de subsuperfície diversas. Os esforços de pesquisa estão focados no desenvolvimento de padrões de calibração universais para integrar ferramentas móveis de forma eficaz em sistemas de monitoramento de nível empresarial.

Por Tecnologia de Conectividade: Redes Sem Fio Permitem Implantação Escalável

Os links sem fio representaram 70% da participação do mercado de monitoramento do solo em 2024, impulsionados por soluções LPWAN (Rede de Área Ampla de Baixa Potência), NB-IoT celular e soluções proprietárias sub-GHz que fornecem cobertura extensiva sem custos de escavação de valas. A crescente adoção da Rede de Área Ampla de Longo Alcance (LoRaWAN) decorre de sua eficiência energética e padrões de ecossistema aberto, tornando-a a escolha principal para backhaul de médio alcance na agricultura de culturas em fileiras. O segmento sem fio também representa o segmento de crescimento mais rápido com uma CAGR de 19,80%, particularmente na Austrália e na América do Sul, onde áreas agrícolas remotas se estendem além da cobertura de redes terrestres.

A participação de mercado da conectividade com fio diminuiu, permanecendo relevante principalmente em estufas especializadas onde largura de banda consistente e fornecimento de energia justificam a infraestrutura Ethernet. Os nós de computação de borda processam dados de sensores no local, permitindo alertas em tempo real durante interrupções de rede. Os sistemas agora incorporam buffering preditivo para preservar e transmitir dados essenciais após a restauração da conectividade. Gateways multibanda que combinam conexões terrestres e via satélite fornecem maior confiabilidade de rede para fazendas em locais remotos.

Por Aplicação: Campo Aberto Lidera com Cultivo Protegido Ganhando Impulso

A agricultura em campo aberto representou 63% da receita total em 2024, impulsionada pelo aumento da adoção de sistemas de irrigação de precisão, fertirrigação e verificação de créditos de carbono. O cultivo protegido registrou a maior taxa de crescimento com uma CAGR de 14,20%, apoiado por práticas agrícolas resilientes ao clima e agricultura em ambiente controlado. Os produtores em sistemas protegidos utilizam o monitoramento em tempo real da umidade do solo e do substrato para otimizar sistemas de irrigação em circuito fechado, melhorando a qualidade dos frutos e reduzindo o desperdício de recursos.

A expansão do mercado se estende ao manejo florestal, onde sensores de perfil profundo ajudam a monitorar ciclos de nutrientes e avaliar riscos de incêndios florestais. A integração do monitoramento agrícola e ambiental cria eficiências operacionais por meio da coleta unificada de dados. Os fabricantes estão respondendo desenvolvendo plataformas adaptáveis que suportam aplicações agrícolas e ambientais. A melhor acessibilidade aos dados permite que as partes interessadas utilizem informações do solo para múltiplos propósitos, incluindo restauração de ecossistemas e previsão de rendimento. O segmento de cultivo protegido continua a atrair investimentos em projetos de agricultura vertical e urbana, contribuindo para seu crescimento de mercado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Fazendas Comerciais Impulsionam a Adoção Enquanto Instituições de Pesquisa Aceleram a Inovação

As grandes fazendas comerciais representam 42% dos gastos em 2024. Essas empresas normalmente implantam centenas de sondas por local, beneficiando-se de economias de escala e apoiando equipes dedicadas de ciência de dados. O mercado de monitoramento do solo em institutos de pesquisa está crescendo a uma CAGR de 14,60%, impulsionado por universidades que conduzem ensaios controlados para estudar as respostas de cultivares às variações de solo em microzonas.

Iniciativas governamentais fornecem infraestrutura de sensores compartilhada para cooperativas, demonstrando a eficácia da tecnologia para pequenos agricultores. No entanto, a propriedade fragmentada da terra e as restrições de capital limitam a adoção em regiões em desenvolvimento, destacando a importância de modelos de serviço consolidados. As cooperativas estão implementando acordos de compartilhamento de dados que permitem aos agricultores individuais comparar seus resultados com benchmarks coletivos de saúde do solo. Os painéis de análise móvel tornaram-se ferramentas essenciais, convertendo dados de sensores em recomendações práticas para agricultores com conhecimento técnico básico.

Análise Geográfica

A América do Norte domina o mercado de monitoramento do solo, representando 31% da receita global em 2024. A alta mecanização agrícola da região, a extensa infraestrutura de Rede de Área Ampla de Baixa Potência (LPWAN) e os incentivos orientados por seguros impulsionam o crescimento do mercado. As fazendas nos Estados Unidos e no Canadá demonstram implementação avançada por meio da integração de sondas de solo com sistemas de irrigação autônomos. As práticas estabelecidas de agricultura de precisão da região, combinadas com extensas atividades de P&D e regulamentações favoráveis que incentivam a gestão de riscos orientada por dados, fortalecem a posição de mercado. A colaboração entre empresas de tecnologia agrícola e instituições acadêmicas aprimora a inovação, enquanto os crescentes requisitos de verificação de créditos de carbono impulsionam a adoção de sensores em grandes operações agrícolas.

A região Ásia-Pacífico apresenta a maior taxa de crescimento, com uma CAGR projetada de 14,20% até 2030. Iniciativas governamentais, incluindo o Pradhan Mantri Kisan Urja Suraksha evam Utthan Mahabhiyan (PM-KUSUM) da Índia e os subsídios de agricultura inteligente da China, apoiam a implementação de sensores em extensas áreas agrícolas. A expansão da banda larga rural e das redes de Rede de Área Ampla de Longo Alcance (LoRaWAN) melhora a conectividade em regiões agrícolas remotas. O crescimento de startups de tecnologia agrícola e o aumento da participação de agricultores mais jovens aceleram o desenvolvimento do mercado. Fatores ambientais, incluindo variabilidade climática e escassez de água, impulsionam a adoção de sistemas de irrigação de precisão, enquanto plataformas de monitoramento baseadas em dispositivos móveis aumentam a acessibilidade aos dados para pequenos agricultores.

O crescimento do mercado europeu permanece estável, impulsionado por regulamentações ambientais e práticas agrícolas cooperativas. Na América do Sul, os grandes agronegócios do Brasil apresentam altas taxas de adoção de sensores, enquanto as regiões montanhosas dos Andes enfrentam limitações geográficas e financeiras. Os mercados africanos demonstram potencial por meio de iniciativas apoiadas por doadores, embora o custo e o suporte técnico permaneçam desafios significativos. Os países do Oriente Médio, particularmente a Arábia Saudita e os Emirados Árabes Unidos, concentram-se na eficiência da irrigação na agricultura desértica, implementando sistemas IoT via satélite para otimizar o uso de águas subterrâneas e o monitoramento remoto. Sistemas de sensores adaptáveis e soluções de conectividade mista ganham popularidade, particularmente em áreas com infraestrutura terrestre limitada.

Cenário Competitivo

O mercado de monitoramento do solo apresenta fragmentação, com os cinco principais fornecedores representando cerca de um terço da receita global. O METER Group mantém a liderança de mercado por meio de suas sondas de capacitância e do pacote de software ZENTRA. Stevens Water Monitoring Systems e Sentek Technologies detêm posições substanciais no mercado por meio de redes de distribuidores estabelecidas e reputação no setor. A estrutura do mercado continua a evoluir por meio de consolidação contínua.

A aquisição de 85% da Trimble Ag pela AGCO Corporation por USD 2 bilhões no início de 2025, criando o empreendimento conjunto PTx Trimble, representa uma consolidação significativa do mercado ao combinar capacidades de sensoriamento do solo com controle de maquinário autônomo. O mercado agora se centra em plataformas integradas que unem hardware, análises e automação, respondendo às crescentes demandas por agricultura de precisão, sustentabilidade e eficiência operacional. Esses sistemas permitem que os agricultores implementem decisões orientadas por dados usando telemetria do solo, informações meteorológicas e modelagem de culturas.

Os novos entrantes no mercado estão avançando na inovação tecnológica. A GroGuru desenvolveu uma sonda subterrânea com seis sensores e vida útil de bateria de 10 anos para monitoramento contínuo da zona radicular com requisitos reduzidos de manutenção. A EarthOptics combina radar de penetração no solo com aprendizado de máquina para fornecer mapeamento detalhado de carbono por meio de um modelo de dados como serviço. Essas empresas apoiadas por capital de risco estão transformando o mercado por meio de soluções escaláveis habilitadas por IA que integram ciência agronômica, conectividade e práticas de sustentabilidade. O potencial de crescimento do setor aumenta à medida que os sistemas se tornam mais interoperáveis e a integração em nuvem avança, atraindo tanto operações agrícolas comerciais quanto instituições de pesquisa.

Líderes do Setor de Monitoramento do Solo

METER Group

Stevens Water Monitoring Systems, Inc.

Sentek Technologies

CropX Inc.

SGS SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: The Toro Company e TerraRad firmaram parceria para desenvolver software de monitoramento de umidade do solo. O software Spatial Adjust integra-se à plataforma de controle central Toro Lynx. Este software de controle de irrigação permite modificações automáticas no cronograma de irrigação com base nas recomendações do sistema.

- Janeiro de 2025: A Lindsay Corporation adquiriu uma participação de 49,9% na Pessl Instruments para fortalecer sua tecnologia de irrigação de precisão. A integração dos sistemas de monitoramento do solo METOS da Pessl com o FieldNET permite que os agricultores tomem decisões de irrigação orientadas por dados com base nas condições reais do solo em tempo real, melhorando a eficiência hídrica e os rendimentos das culturas.

- Novembro de 2024: A EarthOptics, empresa de digitalização do solo, captou USD 24 milhões em financiamento da Série B. A empresa planeja utilizar esse investimento para expandir seus serviços de digitalização do solo e fortalecer sua posição no mercado de monitoramento do solo.

- Abril de 2024: A AGCO Corporation e a Trimble concluíram seu acordo de empreendimento conjunto, estabelecendo a PTx Trimble para combinar tecnologias de agricultura de precisão. O empreendimento conjunto integra sistemas de monitoramento do solo com maquinário autônomo, permitindo que fazendas com equipamentos diversos implementem plataformas abertas e orientadas por dados para operações eficientes e escaláveis.

Escopo do Relatório Global do Mercado de Monitoramento do Solo

| Hardware |

| Software |

| Serviços |

| Sensores In Situ |

| Plataformas de Sensoriamento Remoto |

| Sondas Portáteis e Kits de Teste |

| Com Fio |

| Sem Fio (LPWAN, Celular, Satélite) |

| Campo Aberto |

| Cultivo Protegido |

| Silvicultura |

| Grandes Fazendas Comerciais |

| Pequenas Propriedades e Fazendas Cooperativas |

| Institutos de Pesquisa e Universidades |

| Governo e ONGs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Produto | Sensores In Situ | |

| Plataformas de Sensoriamento Remoto | ||

| Sondas Portáteis e Kits de Teste | ||

| Por Tecnologia de Conectividade | Com Fio | |

| Sem Fio (LPWAN, Celular, Satélite) | ||

| Por Aplicação | Campo Aberto | |

| Cultivo Protegido | ||

| Silvicultura | ||

| Por Usuário Final | Grandes Fazendas Comerciais | |

| Pequenas Propriedades e Fazendas Cooperativas | ||

| Institutos de Pesquisa e Universidades | ||

| Governo e ONGs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de monitoramento do solo?

O tamanho do mercado de monitoramento do solo é avaliado em USD 0,80 bilhão em 2025.

Com que velocidade se espera que o mercado de monitoramento do solo cresça?

Projeta-se que o mercado registre uma CAGR de 12,30%, atingindo USD 1,43 bilhão até 2030.

Qual componente domina os gastos atualmente?

O hardware representa 58% da receita de 2024, refletindo o investimento contínuo em sondas, registradores de dados e gateways.

Qual região crescerá mais rapidamente até 2030?

Projeta-se que a Ásia-Pacífico registre uma CAGR de 14,20%, apoiada por programas de subsídios e melhorias na conectividade rural.

Por que os links IoT via satélite estão ganhando participação?

O IoT via satélite resolve lacunas de cobertura rural, permitindo backhaul de dados confiável para fazendas localizadas além das redes terrestres.

Página atualizada pela última vez em: