Tamaño y Participación del Mercado de Control de Termitas en Agricultura

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

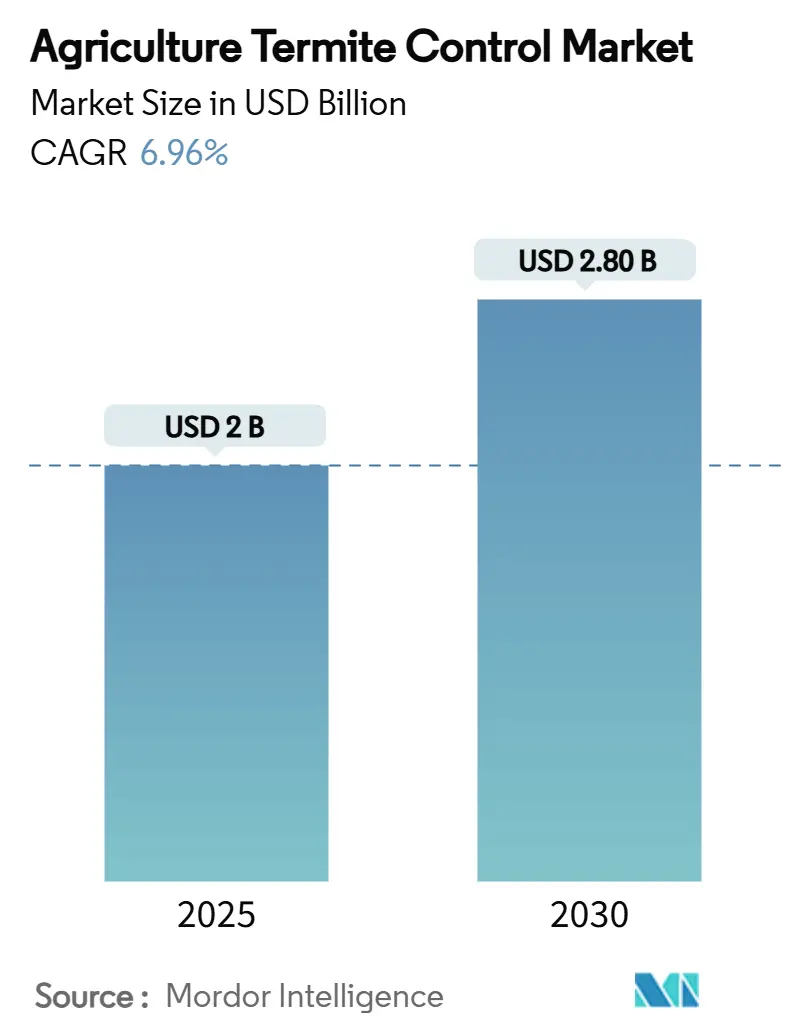

| Tamaño del Mercado (2025) | 2 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.96% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

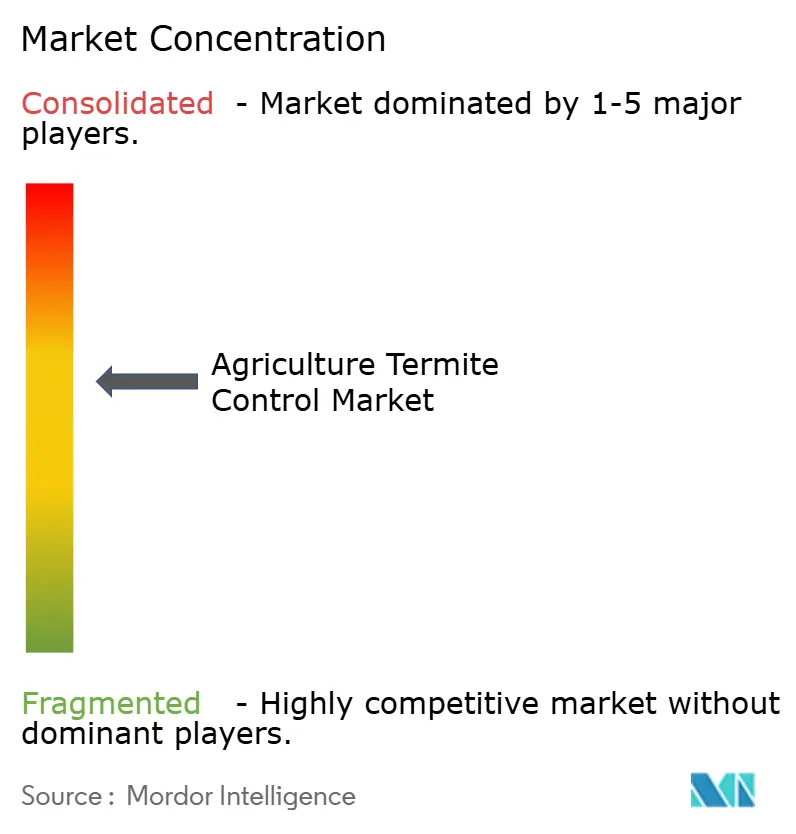

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Termitas en Agricultura por Mordor Intelligence

El tamaño del mercado de control de termitas en agricultura alcanzó USD 2,0 mil millones en 2025 y se proyecta que crecerá hasta USD 2,8 mil millones para 2030, a una CAGR del 6,96% durante el período de pronóstico 2025-2030. Este crecimiento está impulsado por el significativo impacto económico de las infestaciones de termitas, que causan USD 40 mil millones en pérdidas anuales de cultivos, con las termitas subterráneas representando el 80% del daño en 2024. El aumento de las temperaturas globales ha extendido los períodos de actividad de las termitas y ha ampliado su presencia hacia regiones semiáridas previamente no afectadas, creando nuevas oportunidades de mercado. La integración de tecnologías de agricultura de precisión y la aparición de productos de seguro contra pérdidas de cultivos han transformado el manejo de termitas de tratamientos reactivos a programas preventivos, ofreciendo a los agricultores una gestión de costos más predecible. Los patrones de migración de plagas inducidos por el clima, el énfasis regulatorio en pesticidas de bajo riesgo y la mayor adopción de sistemas de monitoreo de suelo basados en el Internet de las Cosas respaldan aún más la trayectoria de crecimiento del mercado.

Conclusiones Clave del Informe

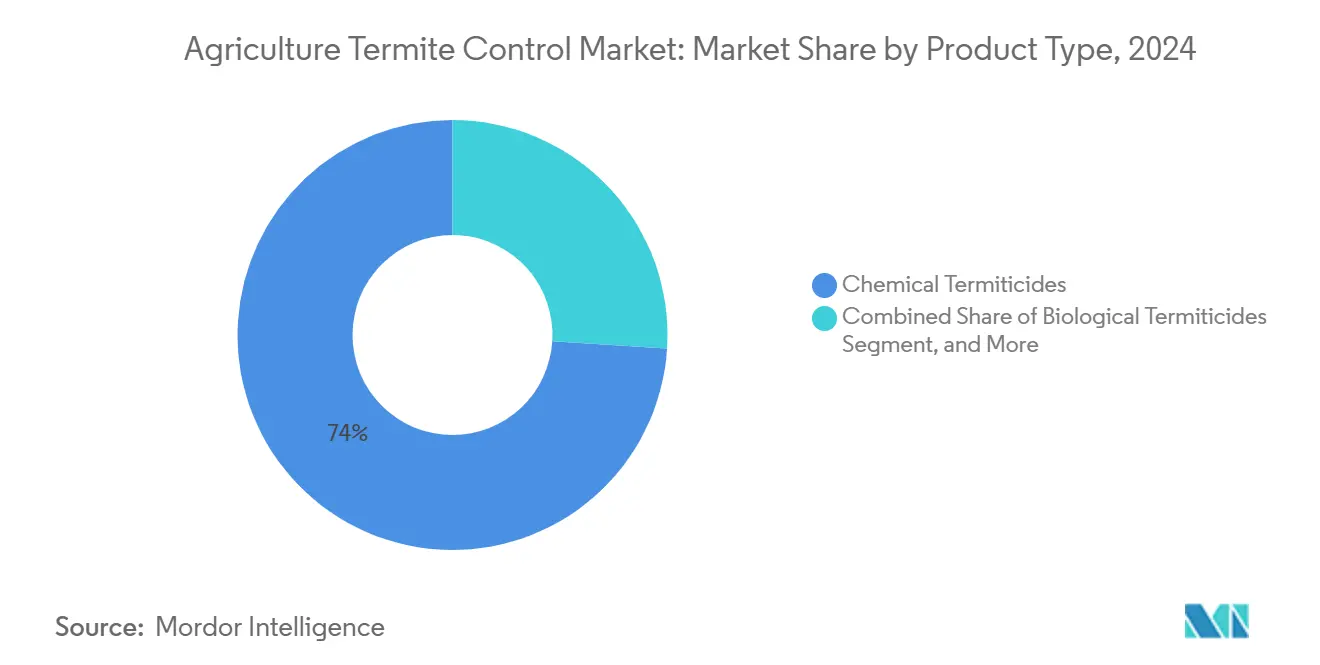

- Por tipo de producto, los termitidas químicos dominaron con el 74% de la participación del mercado de control de termitas en agricultura en 2024, mientras que se proyecta que los termitidas biológicos crecerán a una CAGR del 9,7% hasta 2030.

- Por tipo de cultivo, los cereales y granos representaron el 31% del tamaño del mercado de control de termitas en agricultura en 2024, con los cultivos comerciales creciendo a un 8,3% durante 2025-2030.

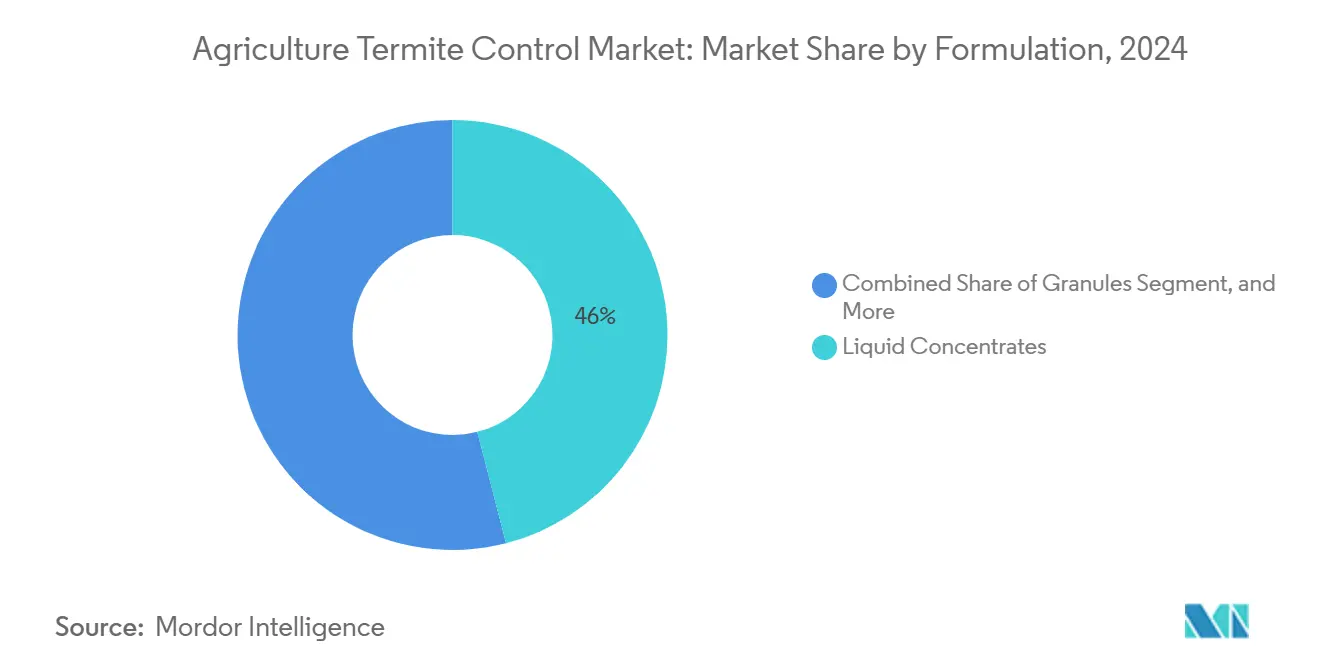

- Por formulación, los concentrados líquidos capturaron el 46% de la participación de mercado en 2024, mientras que se proyecta que los recubrimientos para tratamiento de semillas crecerán a una CAGR del 9,4% entre 2025 y 2030.

- Por modo de aplicación, las aplicaciones de empapado de suelo ocuparon el 53% de la participación del mercado de control de termitas en agricultura en 2024, con el tratamiento de semillas creciendo a una CAGR del 9,2% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo el liderazgo del mercado con una participación del 41% en 2024, mientras que se anticipa que África crecerá a una CAGR del 9,1% hasta 2030.

- El mercado mantiene una consolidación moderada, con BASF SE, Bayer AG, Syngenta Group, Corteva Agriscience y FMC Corporation en conjunto con una participación de mercado del 60,9% en 2024.

Tendencias e Información del Mercado Global de Control de Termitas en Agricultura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las reclamaciones de seguros por pérdidas de cultivos relacionadas con termitas que impulsan la adopción de tratamientos combinados | +1.2% | Global, concentración en América del Norte y Australia | Mediano plazo (2-4 años) |

| Expansión de la agricultura sin labranza que acelera la presión de termitas transmitidas por residuos sobre las raíces | +0.8% | Núcleo de Asia-Pacífico, extensión a América del Sur y África | Largo plazo (≥ 4 años) |

| Aprobación regulatoria para etiquetas de tratamiento de semillas con diamidas | +1.1% | América del Norte y Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración de termitas inducida por el clima hacia cinturones agrícolas semiáridos | +0.9% | Regiones mediterráneas y subsaharianas | Largo plazo (≥ 4 años) |

| Aumento de la agricultura orientada a la exportación que exige termitidas biorracionales conformes con el Cumplimiento de Seguridad Alimentaria (FSC) | +0.7% | América del Sur, África y Sudeste Asiático | Mediano plazo (2-4 años) |

| Sondas de suelo IoT en la granja que permiten empapados profilácticos basados en datos | +0.6% | América del Norte y Unión Europea, pilotos iniciales en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Reclamaciones de Seguros por Pérdidas de Cultivos Relacionadas con Termitas que Impulsan la Adopción de Tratamientos Combinados

Las aseguradoras reportaron un aumento del 34% en los pagos de indemnizaciones relacionadas con termitas desde 2024, lo que llevó a políticas que exigen tratamientos preventivos para obtener descuentos en las primas[1] John S. Bernhardt, "Seguro por Pérdidas de Cultivos y Control de Plagas," NCSU.EDU. Los cultivadores de maíz experimentan pérdidas anuales de rendimiento del 4% (610 millones de bushels) en campos sin tratar, creando exposición financiera para las aseguradoras. Las compañías de seguros ahora consideran los programas integrados de control de termitas esenciales para la mitigación de riesgos. Los descuentos en primas del 15-25% fomentan una adopción más amplia de tratamientos de empapado de suelo y aderezos de semillas con diamidas, transformando el mercado de control de termitas en agricultura de tratamientos localizados a una protección estacional integral.

Expansión de la Agricultura sin Labranza que Acelera la Presión de Termitas Transmitidas por Residuos sobre las Raíces

Los campos sin labranza contienen poblaciones de termitas subterráneas entre un 40-60% más altas en comparación con los campos labrados convencionalmente, ya que los residuos superficiales proporcionan fuentes de alimento ricas en carbono que sustentan las colonias de termitas. La rotación de soja y maíz potencia este efecto al mantener una cobertura continua de materia orgánica, mientras que los cultivos de cobertura extienden los períodos de alimentación de las termitas. En respuesta, los fabricantes han desarrollado termitidas que se adhieren eficazmente al suelo rico en residuos y proporcionan una liberación sostenida de ingredientes activos durante los prolongados períodos de forrajeo de las termitas.

Aprobación Regulatoria para Etiquetas de Tratamiento de Semillas con Diamidas

La aprobación en 2024 de la Agencia de Protección Ambiental de los Estados Unidos para los tratamientos de semillas con clorantraniliprol y ciclaniliprol estableció una vía eficiente para el uso de la química de diamidas en cultivos en hilera[2]Agencia de Protección Ambiental de los Estados Unidos, "Decisiones de Registro para Tratamientos de Semillas con Diamidas," EPA.GOV. Los ensayos de campo demostraron un control de plagas de 90 a 120 días utilizando tasas de aplicación un 40% menores que los tratamientos de suelo tradicionales, reduciendo el impacto ambiental y cumpliendo con los requisitos de protección de polinizadores. Las empresas de semillas integraron recubrimientos de diamidas con paquetes de rasgos genéticos, impulsando la adopción de soluciones integrales de manejo de plagas del suelo.

Migración de Termitas Inducida por el Clima hacia Cinturones Agrícolas Semiáridos

La migración hacia el norte y el sur de especies de termitas tropicales ha incrementado los ataques de termitas en viñedos de California y el sur de Australia, así como en olivares de la región mediterránea[3]M. A. Jones, "Cambio Climático y Expansión del Rango de las Termitas," PMC.US. Dado que estas áreas agrícolas tradicionalmente no requerían sistemas de manejo de termitas, los servicios de extensión agrícola están implementando redes de monitoreo locales y sugiriendo métodos de control químico y biológico adecuados para las condiciones de suelo árido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de toxicología residual de termitidas en auditorías de la cadena alimentaria | –0.4% | Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Alto costo de la refrigeración de inóculo biológico en cadenas de suministro tropicales | –0.3% | África, Sudeste Asiático y América del Sur tropical | Mediano plazo (2-4 años) |

| Reclamaciones de etiqueta limitadas para el control de termitas subterráneas en tratamientos de semillas | –0.2% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Parcelas fragmentadas de pequeños agricultores que reducen el retorno de la inversión en barreras perimetrales de suelo | –0.1% | África Subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de Toxicología Residual de Termitidas en Auditorías de la Cadena Alimentaria

Los límites máximos de residuos para organofosforados disminuyeron entre un 50-70% en las principales regiones importadoras en 2025. Esta reducción obligó a los agricultores a extender los intervalos previos a la cosecha o a cambiar a alternativas biológicas con menor persistencia[4]ANSES, "Umbrales de Residuos Actualizados para Insecticidas de Suelo," ANSES.FR. Los cultivos de raíz y tubérculo enfrentan un mayor escrutinio debido a su absorción sistémica de residuos en las partes comestibles, lo que resulta en mayores requisitos de auditoría por parte de los minoristas europeos.

Alto Costo de la Refrigeración de Inóculo Biológico en Cadenas de Suministro Tropicales

Los requisitos de cadena de frío para las formulaciones de Beauveria y Metarhizium incrementan los costos en USD 15 por hectárea en áreas remotas, en comparación con USD 3-5 para alternativas químicas que son estables a temperatura ambiente. Los cortes de energía que duran más de 48 horas pueden dañar envíos completos, limitando la adopción en mercados como el norte de Mozambique y el este de Indonesia, donde la presión de las termitas es alta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biológicos Desafían el Dominio Químico

Los termitidas químicos tienen el 74% de la participación del mercado de control de termitas en agricultura en 2024, impulsados por su rápida efectividad y sus redes de distribución establecidas. Se proyecta que los controles biológicos crecerán a una CAGR del 9,7% hasta 2030, impulsados principalmente por los requisitos de certificación de exportación que alientan a los agricultores a reemplazar los organofosforados con soluciones fúngicas y botánicas conformes con el Cumplimiento de Seguridad Alimentaria. Las formulaciones entomopatógenas logran una eficacia del 85-95% en temperaturas de suelo controladas y mantienen presencia en zonas de la rizosfera, permitiendo reducir las aplicaciones químicas que disminuyen los niveles de residuos. Los tratamientos combinados que utilizan clorantraniliprol y esporas de Beauveria demuestran un rendimiento mejorado, reduciendo los requisitos de ingrediente activo en un 30% mientras extienden la duración del tratamiento.

Los fabricantes de productos químicos se están adaptando mediante la adquisición de empresas de control biológico y el desarrollo de formulaciones híbridas que combinan compuestos sintéticos con potenciadores biológicos para un mejor rendimiento en entornos con alto contenido de residuos. Si bien las primas de certificación sostenible apoyan la transición hacia los biológicos, las restricciones de almacenamiento y los requisitos de control de temperatura limitan la adopción en regiones tropicales. En consecuencia, se proyecta que los enfoques integrados que utilizan controles tanto químicos como biológicos liderarán el mercado de control de termitas en agricultura hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Cultivos Comerciales Impulsan el Crecimiento Futuro

Los cereales y granos representaron el 31% del tamaño del mercado de control de termitas en agricultura en 2024, impulsados por la presión de las termitas en 600 millones de hectáreas de superficie global de arroz, maíz y trigo. Los cultivos comerciales, incluidos la caña de azúcar, el algodón y el tabaco, experimentan el crecimiento más rápido con una CAGR del 8,3%, ya que la mayor mecanización en Brasil y África Occidental permite el cultivo de áreas previamente afectadas por termitas. En el noreste de Brasil, las plantaciones de caña de azúcar experimentan pérdidas de rendimiento del 15-25% cuando los túneles de termitas dañan los haces vasculares, lo que lleva a los principales compradores a implementar protocolos de empapado obligatorios en los contratos de suministro de caña.

Los cultivos perennes de alto valor, como el cacao y el café, también se clasifican bajo cultivos comerciales, ya que el daño de las termitas a los sistemas radiculares reduce los ciclos de vida de las plantaciones hasta en cinco años, afectando la rentabilidad general. Los precios premium asociados con los programas de certificación compensan los mayores costos de implementar métodos de control biológico-químico combinados. Mientras tanto, las oleaginosas y las leguminosas muestran un crecimiento moderado, principalmente siguiendo la expansión del cultivo de soja sin labranza en Argentina y los Estados Unidos.

Por Formulación: Los Recubrimientos de Semillas Reconfiguran los Paradigmas de Aplicación

Los concentrados líquidos mantienen el 46% de la participación del mercado de control de termitas en agricultura en 2024, principalmente debido a su amplia compatibilidad con equipos de aplicación terrestre y su penetración efectiva en suelos de marga arcillosa después de lluvias intensas. Los recubrimientos para tratamiento de semillas demuestran una CAGR del 9,4%, impulsados por aprobaciones regulatorias aceleradas para compuestos de diamidas y una mayor adopción de equipos de tratamiento de semillas integrados en sembradoras. El mercado de control de termitas en agricultura para aplicaciones de recubrimiento de semillas muestra potencial de crecimiento basado en las tendencias de adopción actuales, respaldado por capacidades de dosificación precisa que reducen el uso de ingrediente activo por hectárea y cumplen con los requisitos de conformidad de residuos.

Las formulaciones granulares siguen siendo esenciales para las operaciones cerealeras a gran escala en Australia y Kazajistán, donde la distribución aérea permite una cobertura rápida de extensas áreas agrícolas. Las estaciones de cebo han ganado renovada importancia a través de sistemas de colocación guiados por IoT, logrando un control efectivo de plagas con un 90% menos de ingrediente activo en comparación con los tratamientos perimetrales. Las aplicaciones en polvo y en forma de polvo disminuyen excepto en los segmentos de agricultura orgánica, donde las opciones de ingredientes aprobados siguen siendo limitadas. La tecnología de microcápsulas de liberación controlada surge como una solución innovadora, diseñada para proporcionar protección durante toda la temporada mientras reduce el movimiento de productos químicos en perfiles de suelo arenoso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Aplicación: Los Métodos de Precisión Ganan Impulso

Los empapados de suelo representaron el 53% de la demanda del mercado de control de termitas en agricultura en 2024, principalmente debido a su capacidad para crear barreras químicas inmediatas alrededor de las zonas radiculares, lo cual es esencial para los huertos perennes a largo plazo. Se proyecta que los tratamientos de semillas crecerán a una CAGR del 9,2% hasta 2030, aprovechando las operaciones de siembra existentes mientras garantizan una protección consistente en terrenos irregulares. La creciente adopción de tratamientos de semillas se alinea con las prácticas de agricultura regenerativa al minimizar la necesidad de aplicaciones químicas durante la temporada y reducir la perturbación del suelo.

Las aplicaciones foliares sirven para propósitos específicos, principalmente abordando el daño en tallos causado por la actividad de termitas sobre el suelo durante las etapas posteriores del desarrollo de las plantas. Los sistemas de cebo en hilera se están integrando con técnicas de agricultura de precisión, utilizando monitoreo acústico para dirigir los tratamientos hacia colonias de termitas activas. La industria está desarrollando plataformas integradas que combinan datos de humedad del suelo, sistemas de detección de termitas y monitoreo de la salud de las plantas para permitir la aplicación automatizada de termitidas a través de sistemas robóticos.

Análisis Geográfico

Asia-Pacífico generó el 41% de la participación del mercado de control de termitas en agricultura en 2024, impulsado por los extensos sistemas de cultivo de arroz en China e India, donde la labranza de conservación aumenta el daño de las termitas a los sistemas radiculares. Las iniciativas de modernización de China financian redes de monitoreo IoT en las provincias de Hubei y Jiangsu, mientras que las asociaciones público-privadas de India distribuyen productos a base de Beauveria a través de redes de distribuidores agrícolas. Japón continúa avanzando en tecnología de formulación, desarrollando productos a base de silafluofeno que demuestran un rendimiento superior contra las especies de termitas asiáticas con menor toxicidad para los mamíferos en comparación con los organofosforados.

África proyecta la tasa de crecimiento más alta con una CAGR del 9,1% hasta 2030, impulsada por la mayor mecanización y el estrés climático que amplían la presencia de termitas en las regiones de cultivo de maíz y sorgo. La investigación de Kenia que integra extractos de neem indígenas con compuestos sintéticos muestra mejoras en el rendimiento de los cultivos del 20-30%. Los centros de producción de algodón de Nigeria implementan sistemas integrados de empapado y cebo respaldados por financiamiento de agricultores vinculados, mientras que las regiones vitivinícolas de Sudáfrica realizan ensayos de recubrimiento de semillas para extender la longevidad de las vides.

América del Norte y Europa mantienen una demanda de mercado estable. Los Estados Unidos lideran como el mayor mercado de un solo país debido a las prácticas continuas de rotación maíz-soja que requieren tratamientos preventivos del suelo. Las restricciones europeas sobre los neonicotinoides aceleran la adopción de diamidas y crean oportunidades para los productos microbianos, especialmente en el cultivo de olivos en España y la producción de remolacha azucarera en Francia. En América del Sur, Brasil lidera la innovación a través del cultivo de caña de azúcar, desarrollando formulaciones de empapado mejoradas con surfactantes de suelo para una penetración más profunda en latosoles porosos. Argentina amplía el volumen del mercado a través de agricultores de soja que adoptan recubrimientos de semillas de doble propósito que proporcionan protección tanto contra termitas como contra nematodos.

Panorama Competitivo

El mercado de control de termitas en agricultura exhibe una concentración moderada, con los cinco principales proveedores que tienen el 60,9% de la participación de mercado en 2024. BASF SE mantiene el liderazgo del mercado a través de su red global de distribuidores y la plataforma de semillas con diamidas Teraxxa lanzada en 2024. Bayer AG tiene una participación de mercado significativa tras la aprobación de la Agencia de Protección Ambiental para los recubrimientos de ciclaniliprol. Syngenta Group mejoró su posición a través de su adquisición de activos de DuPont en 2024, combinando productos de diamidas con capacidades de mapeo de prescripción guiado por satélite.

Las empresas están integrando tecnologías avanzadas en sus productos. Los fabricantes incorporan balizas Bluetooth en los cartuchos de cebo para recopilar datos de consumo para plataformas de análisis agrícola, lo que permite a los agrónomos monitorear la efectividad del tratamiento. Las empresas africanas regionales se centran en soluciones de hongos indígenas, abordando las brechas del mercado en las carteras de productos multinacionales. Las solicitudes de patentes están aumentando para moléculas híbridas que combinan fenilpirazoles con microcápsulas de neonicotinoides para abordar los problemas de resistencia observados en las granjas de caña de azúcar australianas.

Las empresas están reestructurando sus carteras a través de transacciones estratégicas. FMC Corporation desinvirtió sus productos químicos heredados a Envu por USD 350 millones para financiar la investigación y el desarrollo biológico. Corteva Agriscience invirtió USD 75 millones en nuevas instalaciones de producción fúngica en Brasil y Kenia para optimizar las cadenas de suministro y reducir las restricciones de almacenamiento en frío. Estas decisiones estratégicas indican un cambio de la industria hacia soluciones biológicas especializadas respaldadas por plataformas de tecnología digital.

Líderes de la Industria de Control de Termitas en Agricultura

BASF SE

Bayer AG

Syngenta Group

Corteva Agriscience

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Bayer AG anunció una reorientación estratégica de los esfuerzos de producción e investigación y desarrollo de su división de Ciencias de los Cultivos en Alemania hacia tecnologías avanzadas, incluidas formulaciones de termitidas de próxima generación y sistemas de aplicación de precisión para mercados agrícolas.

- Mayo 2025: La Universidad de Florida confirmó el establecimiento de colonias de termitas híbridas en el sur de Florida, que involucran especies subterráneas formosanas y asiáticas, lo que genera preocupaciones sobre el mayor potencial de daño agrícola y la necesidad de estrategias de control mejoradas.

- Enero 2025: Acadian Plant Health y Koppert ampliaron su asociación para mejorar las tecnologías de biocontrol en Europa, Oriente Medio y África, con un enfoque específico en soluciones sostenibles de manejo de termitas para la agricultura orientada a la exportación.

- Febrero 2024: Syngenta Group se asoció con Lavie Bio Ltd., una subsidiaria de Evogene Ltd., para descubrir y desarrollar nuevos insecticidas biológicos, incluidos termitidas. Esta colaboración aprovecha la plataforma tecnológica de vanguardia de Lavie Bio para la rápida identificación y optimización de candidatos a bio-insecticidas, complementada por la amplia experiencia global de Syngenta en investigación, desarrollo y comercialización.

Alcance del Informe Global del Mercado de Control de Termitas en Agricultura

| Termitidas Químicos | Organofosforados |

| Neonicotinoides | |

| Fenilpirazoles | |

| Diamidas | |

| Termitidas Biológicos | Hongos Entomopatógenos (Metarhizium, Beauveria) |

| Extractos y Aceites Botánicos | |

| Tratamientos Integrados y Kits de Manejo Integrado de Plagas |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Céspedes y Plantas Ornamentales |

| Cultivos Comerciales |

| Concentrados Líquidos |

| Gránulos |

| Recubrimientos para Tratamiento de Semillas |

| Estaciones de Cebo |

| Polvos y Polvos Finos |

| Empapado de Suelo |

| Tratamiento de Semillas |

| Pulverización Foliar |

| Cebo en Hilera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Israel | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Nigeria | |

| Egipto | |

| Etiopía | |

| Ghana | |

| Resto de África |

| Por Tipo de Producto | Termitidas Químicos | Organofosforados |

| Neonicotinoides | ||

| Fenilpirazoles | ||

| Diamidas | ||

| Termitidas Biológicos | Hongos Entomopatógenos (Metarhizium, Beauveria) | |

| Extractos y Aceites Botánicos | ||

| Tratamientos Integrados y Kits de Manejo Integrado de Plagas | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Leguminosas | ||

| Frutas y Verduras | ||

| Céspedes y Plantas Ornamentales | ||

| Cultivos Comerciales | ||

| Por Formulación | Concentrados Líquidos | |

| Gránulos | ||

| Recubrimientos para Tratamiento de Semillas | ||

| Estaciones de Cebo | ||

| Polvos y Polvos Finos | ||

| Por Modo de Aplicación | Empapado de Suelo | |

| Tratamiento de Semillas | ||

| Pulverización Foliar | ||

| Cebo en Hilera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Israel | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Egipto | ||

| Etiopía | ||

| Ghana | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de control de termitas en agricultura de 2025 a 2030?

Se proyecta que el mercado crecerá a una CAGR del 6,96%, aumentando de USD 2,0 mil millones en 2025 a USD 2,8 mil millones para 2030.

¿Qué región domina actualmente los ingresos en el control de termitas en agricultura?

Asia-Pacífico lidera con el 41% de los ingresos globales en 2024, impulsado por sistemas intensivos de arroz y labranza de conservación que agravan la exposición a las termitas.

¿Por qué los termitidas biológicos están ganando participación?

Las normas de certificación de exportación, los límites de residuos y la preferencia de los consumidores por insumos sostenibles están acelerando la adopción biológica a una CAGR del 9,7%, superando el crecimiento químico.

¿Cómo están influyendo las herramientas de agricultura de precisión en las estrategias de control de termitas?

Las sondas de suelo IoT y los sistemas de empapado de tasa variable reducen el uso de productos químicos hasta en un 40% mientras mantienen la protección, orientando a los agricultores hacia tratamientos profilácticos basados en datos.

¿Qué segmento de formulación se está expandiendo más rápidamente?

Los recubrimientos para tratamiento de semillas representan la formulación de más rápido crecimiento, con una CAGR del 9,4%, impulsados por las aprobaciones regulatorias para activos de diamidas y la adopción de equipos integrados en sembradoras.

¿Qué segmento de cultivo ofrece las mejores perspectivas de crecimiento?

Se proyecta que los cultivos comerciales como la caña de azúcar y el algodón se expandirán a una CAGR del 8,3% hasta 2030, a medida que la mecanización y los incentivos de exportación impulsan la superficie cultivada en zonas propensas a las termitas.

Última actualización de la página el: