Tamanho e Participação do Mercado de Corretivos de Solo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

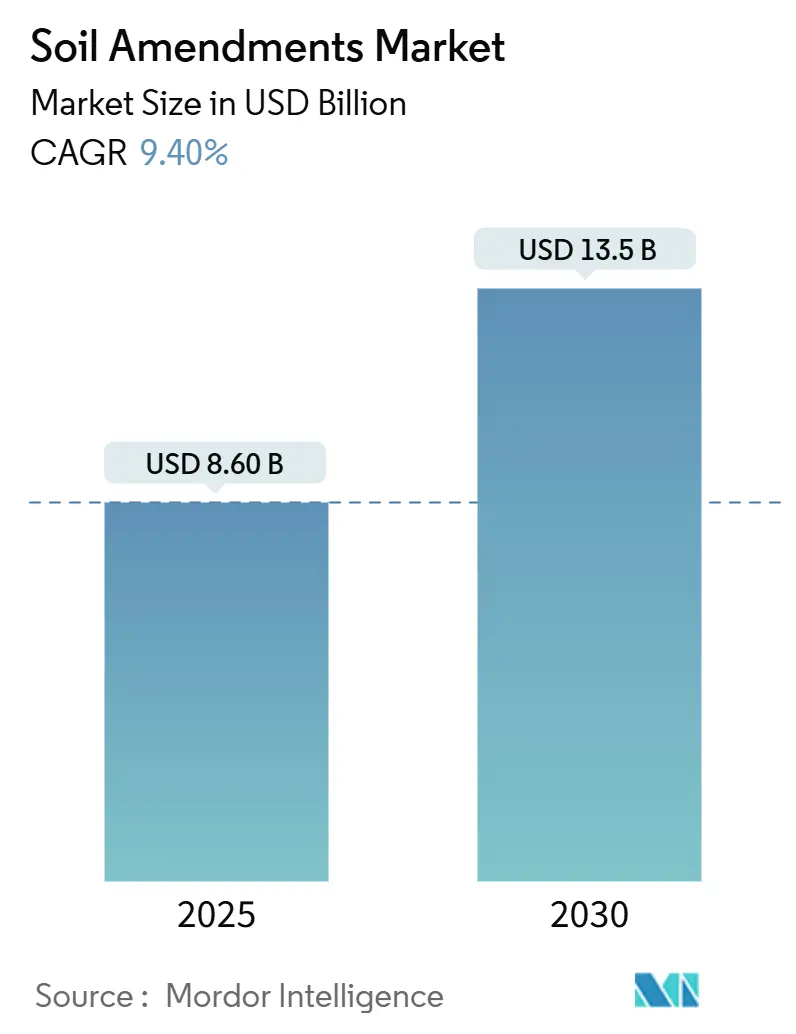

| Tamanho do Mercado (2025) | 8.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.40% CAGR |

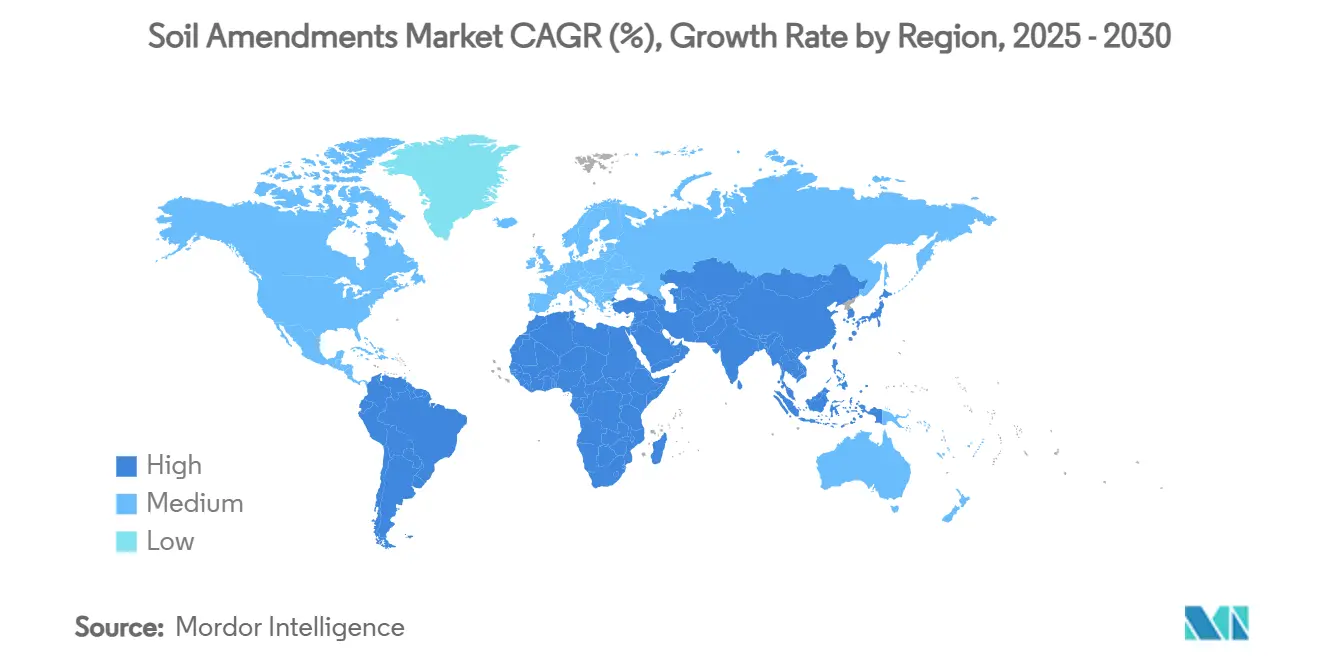

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretivos de Solo por Mordor Intelligence

O tamanho do mercado de corretivos de solo é avaliado em USD 8,6 bilhões em 2025 e tem previsão de atingir USD 13,5 bilhões em 2030, avançando a um CAGR de 9,4%. A rápida adoção da agricultura regenerativa, o uso crescente de biocarvão para sequestro de carbono e o aumento dos preços dos créditos de carbono sustentam essa expansão. Incentivos governamentais, como as subvenções de Agricultura Climática Inteligente do Departamento de Agricultura dos Estados Unidos (USDA) e o Pacto de Solo para a Europa da União Europeia, aceleram a demanda ao vincular a saúde do solo à elegibilidade para subsídios. Os compromissos corporativos de carbono no escopo 3, agora incorporados nos contratos de fornecedores das principais marcas alimentícias, estimulam ainda mais as compras de condicionadores de alta qualidade. A América do Norte detém a maior posição regional devido ao financiamento federal de biocarvão, enquanto a Ásia-Pacífico registra os ganhos mais rápidos em razão de campanhas de restauração de solo em larga escala na China e na Índia. Os obstáculos do mercado incluem a fragmentação regulatória entre jurisdições e a volatilidade dos custos de matérias-primas, mas estes são mitigados pela inovação contínua de produtos e por plataformas digitais de agronomia que comprovam o retorno sobre o investimento para os produtores.

Principais Conclusões do Relatório

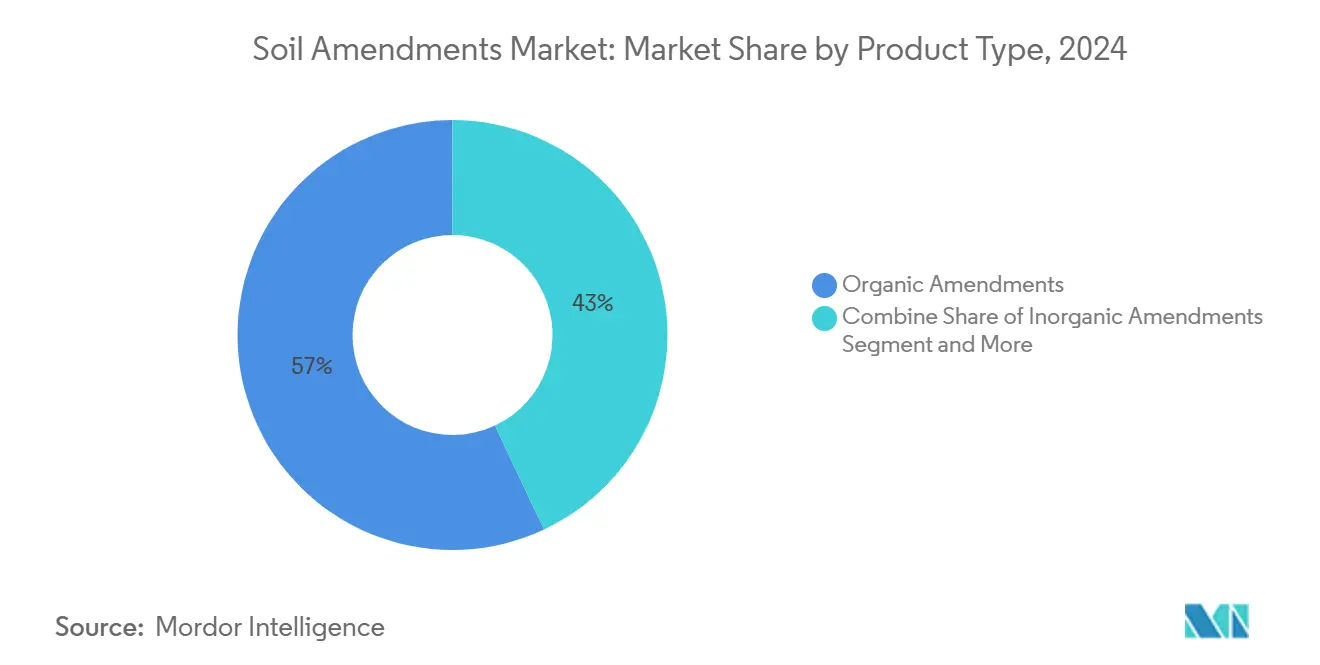

- Por tipo de produto, os corretivos orgânicos lideraram com 57% da participação do mercado de corretivos de solo em 2024; os corretivos à base de biocarvão têm projeção de expansão a um CAGR de 12,4% até 2030.

- Por forma, as formulações sólidas responderam por 68% da participação do mercado de corretivos de solo em 2024, enquanto os líquidos têm previsão de crescimento a um CAGR de 11,2%.

- Por aplicação, a agricultura comandou 75% do tamanho do mercado de corretivos de solo em 2024; a remediação ambiental avança a um CAGR de 11,5%.

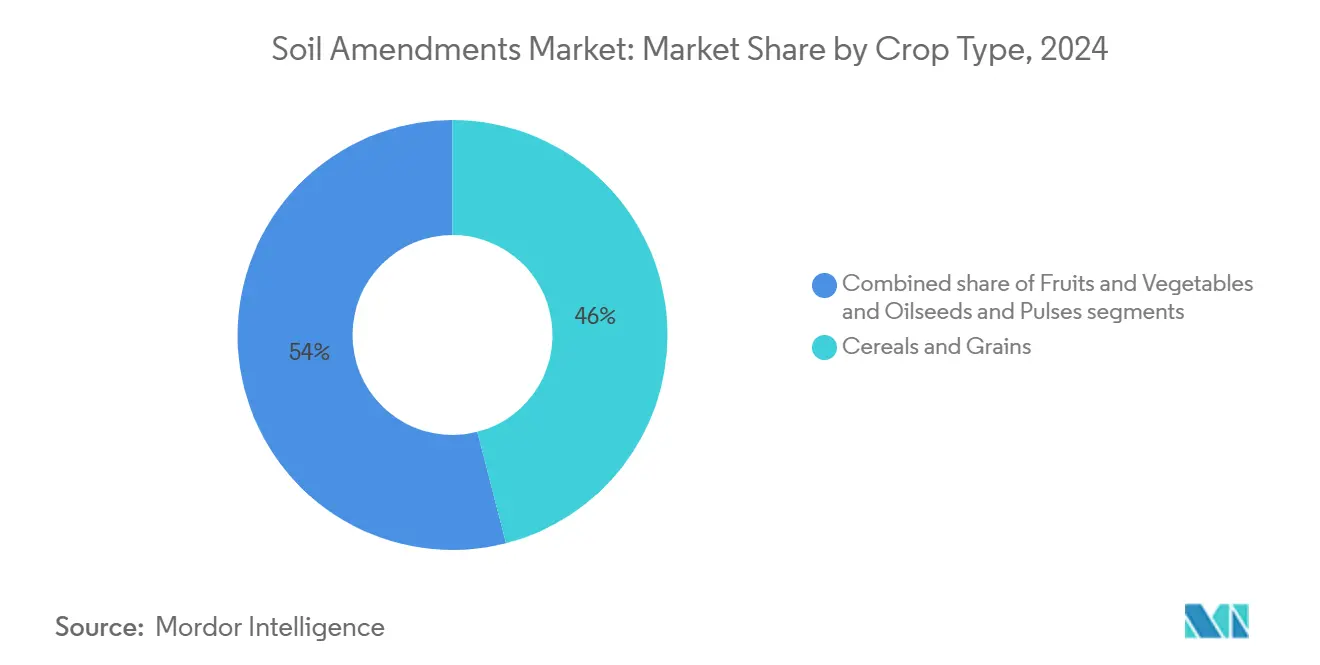

- Por tipo de cultura, cereais e grãos dominaram com 46% de participação na receita em 2024; frutas e vegetais registraram o maior CAGR projetado de 10,6% até 2030.

- Por tipo de solo, os solos arenosos representaram 39% do volume de 2024, e as aplicações em solos argilosos devem crescer a um CAGR de 9,8% pela demanda por melhoria estrutural.

- Por geografia, a América do Norte deteve 31% da receita de 2024, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 12,7% até 2030.

Tendências e Perspectivas do Mercado Global de Corretivos de Solo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Transição acelerada para mandatos de agricultura regenerativa | +2.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Valorização crescente dos créditos de carbono incentivando o biocarvão | +1.8% | Mercados voluntários globais | Longo prazo (≥ 4 anos) |

| Sinergias do revestimento de sementes com o microbioma do solo impulsionando a demanda | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez hídrica impulsionando a adoção de polímeros superabsorventes | +1.5% | Ásia-Pacífico, Oriente Médio, África | Curto prazo (≤ 2 anos) |

| Proibições governamentais de fertilizantes sintéticos de alta salinidade | +0.9% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compromissos de cadeia de suprimentos com emissões líquidas zero | +1.3% | Corporações multinacionais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição acelerada para mandatos de agricultura regenerativa

Os programas governamentais estão reformulando o comportamento de compra ao vincular subsídios a melhorias verificáveis na saúde do solo. O USDA aloca USD 300 milhões para medição e verificação de gases de efeito estufa em 2023, enquanto a UE financia 100 laboratórios vivos que demonstram as melhores práticas[1]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Administração Biden-Harris Anuncia Novos Investimentos", www.usda.gov. A Estratégia Nacional de Solo da Austrália acrescenta AUD 21,599 milhões (USD 14,5 milhões) para redes de monitoramento que favorecem condicionadores com benefícios comprovados de sequestro de carbono. Os bancos agora exigem documentação de saúde do solo para crédito agrícola, recompensando os adotantes precoces com melhores condições de empréstimo. Essas ações se somam para elevar o mercado de corretivos de solo, ampliando a base de usuários endereçável e encurtando os períodos de retorno para novos produtos.

Valorização crescente dos créditos de carbono incentivando o biocarvão

Os mercados voluntários de carbono precificam os créditos de remoção a EUR 174 (USD 190) por tonelada métrica, e o biocarvão verificado é negociado entre EUR 300 e EUR 2.000 (USD 327–2.180) por tonelada métrica na Europa. Os produtores de corretivos de solo adotam modelos de receita dupla, vendendo biocarvão aos agricultores e monetizando remoções certificadas. Instalações piloto no Estado de Washington, apoiadas por USD 20,49 milhões em subvenções do USDA, ilustram o caminho de escalonamento. Compradores corporativos, como empresas de bebidas e tecnologia, pré-compram créditos para cumprir metas de emissões líquidas zero, ancorando a demanda e melhorando a viabilidade financeira dos projetos.

Proibições governamentais de fertilizantes sintéticos de alta salinidade

O Regulamento de Produtos Fertilizantes da Europa limita os insumos ricos em cloreto, levando os produtores a substituir sais minerais por condicionadores orgânicos que liberam nutrientes gradualmente. Vários governos asiáticos seguem com proibições de importações de alta salinidade para conter a formação de crostas no solo. Essa mudança regulatória amplia o mercado de corretivos de solo ao deslocar os corretivos convencionais em sistemas de horticultura sensíveis.

Sinergias do revestimento de sementes com o microbioma do solo impulsionando a demanda

As empresas de sementes estão estabelecendo parcerias com inovadores microbianos para desenvolver revestimentos enriquecidos com endófitos que dependem de condições favoráveis do solo para plena eficácia. Em 2024, a aliança da Syngenta AG com a Intrinsyx Bio exemplificou soluções biológicas integradas e focadas no solo que melhoram a absorção de nutrientes e a resiliência das plantas. Patentes emergentes detalham métodos para armazenar microrganismos vivos dentro das sementes para prolongar a vida útil e melhorar o desempenho em campo. Esses avanços estão aumentando a demanda derivada por condicionadores de solo, como composto, biocarvão e corretivos húmicos, que ajudam a regular a umidade e o pH, garantindo a sobrevivência e a eficácia microbiana.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações globais fragmentadas e ambíguas para corretivos | -1.4% | Mercados emergentes em todo o mundo | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços de matérias-primas orgânicas | -1.1% | Global com picos regionais | Curto prazo (≤ 2 anos) |

| Ceticismo dos agricultores devido a resultados inconsistentes em campo | -0.8% | Regiões de agricultura tradicional | Médio prazo (2 a 4 anos) |

| Distribuição deficiente de produtos microbianos vivos | -0.6% | Áreas rurais em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações globais fragmentadas e ambíguas para corretivos

Regras fragmentadas sobre registro de produtos atrasam lançamentos e inflacionam os custos de conformidade. A transição da União Europeia do Regulamento 2003/2003 para o 2019/1009 forçou a recertificação de muitos condicionadores. O código de fertilizantes modernizado do Canadá estende os ciclos de renovação, mas introduz novos requisitos de dados. As empresas precisam manter múltiplas formulações para diferentes jurisdições, limitando as economias de escala e retardando os lançamentos globais.

Ceticismo dos Agricultores Devido a Resultados Inconsistentes em Campo

Condições variáveis do solo e aplicação inadequada de corretivos de solo podem levar a resultados mistos, corroendo a confiança entre os produtores avessos ao risco. As agências públicas de extensão rural estão ampliando as parcelas de demonstração, mas a cobertura permanece desigual. Essa restrição retarda a primeira adoção, especialmente em mercados com suporte técnico limitado. Os corretivos de solo voltados para a melhoria da saúde do solo a longo prazo, como os que aumentam o teor de matéria orgânica, frequentemente produzem resultados graduais. Esse impacto retardado cria desafios para os agricultores na justificativa de seu investimento, especialmente quando comparados aos fertilizantes químicos que entregam efeitos imediatos e visíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Orgânica e Momentum do Biocarvão

Os corretivos orgânicos detiveram 57% do tamanho do mercado de corretivos de solo em 2024, com composto, esterco e substâncias húmicas liderando a categoria. Os produtos à base de biocarvão têm projeção de crescimento a um CAGR de 12,4%, impulsionados por oportunidades de créditos de carbono e melhorias de produtividade. Enquanto os produtos inorgânicos mantêm sua posição em culturas especializadas, as formulações biológicas mostram crescimento rápido por meio de aplicações de revestimento de sementes. O Ministro indiano Nitin Gadkari endossou workshops de biocarvão e tecnologias de pirólise subsidiadas em maio de 2025, enquanto a Dinamarca implementou uma estratégia de biocarvão por pirólise em outubro de 2024, alocando EUR 13,5 milhões (USD 14,6 milhões) para P&D e EUR 1,34 bilhão (USD 14,5 milhões) em subsídios até 2027.

Os corretivos orgânicos dominam o mercado global de corretivos de solo devido ao seu uso estabelecido, aceitação regulatória e demanda pela agricultura orgânica. O Departamento de Meio Ambiente, Alimentação e Assuntos Rurais relata que, em 2023, o esterco bovino foi o principal fertilizante orgânico na Grã-Bretanha, utilizado por 47,1% dos agricultores, enquanto o chorume bovino ficou em segundo lugar com 16,7% de adoção, oferecendo nutrientes essenciais enquanto reduz os requisitos de fertilizantes químicos[2]Fonte: Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, "A PESQUISA BRITÂNICA DE Práticas de Fertilização", www.gov.uk.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Estabilidade dos Sólidos, Aceleração dos Líquidos

Grânulos e pós respondem por 68% da participação do mercado de corretivos de solo devido à estabilidade de armazenamento e à compatibilidade com a logística de fertilizantes a granel. As formulações líquidas têm projeção de CAGR de 11,2% até 2030, impulsionadas pela fertirrigação e por aplicações foliares com drones. Os sólidos secos mantiveram a maior participação de mercado em 2023-2024, particularmente no cultivo de cereais e grãos, devido à liberação sustentada de nutrientes, à melhoria da estrutura do solo e às propriedades de retenção de água.

O encapsulamento em polímero biodegradável permite grânulos sólidos de liberação controlada que combinam a precisão dos líquidos com o manuseio prático. A embalagem solúvel em água reduz a exposição do operador enquanto atende aos requisitos de segurança e sustentabilidade. A "Iniciativa de Agricultura de Precisão" do Brasil em 2024 financia aplicações líquidas de húmicos e microrganismos no cultivo de soja e laranja, enquanto o Conselho Europeu da Indústria de Bioestimulantes introduziu diretrizes no início de 2025 para inoculantes microbianos líquidos em sistemas de fertirrigação da UE.

Por Aplicação: Escala da Agricultura e Potencial da Remediação

A agricultura captura 75% da demanda por corretivos de solo devido à vasta área de terra sob cultivo e ao foco intensificado em produtividade sustentável. Por exemplo, de acordo com o Departamento de Agricultura dos EUA, em 2024, a área total de terra nas fazendas dos Estados Unidos atingiu um total de 876,5 milhões de acres[3]Fonte: Departamento de Agricultura dos EUA, "Resumo de Fazendas e Terras em Fazendas 2024", www.usda.gov. A remediação ambiental é a aplicação de crescimento mais rápido, com CAGR de 11,5%, aproveitando o biocarvão e a fitorremediação para imobilizar metais pesados e degradar hidrocarbonetos. A horticultura e os gramados mantêm um CAGR saudável de 9,2% impulsionado por programas de arborização urbana e pelo interesse dos proprietários de imóveis em jardinagem orgânica.

As restaurações de áreas contaminadas nos Estados Unidos agora especificam corretivos de solo para reabilitar os locais, criando fluxos de aquisição dedicados. A remediação corporativa de terrenos industriais legados também utiliza condicionadores para atender aos requisitos de divulgação ESG, abrindo parcerias intersetoriais para os fornecedores.

Por Tipo de Cultura: Culturas Básicas Lideram, Culturas de Alto Valor em Ascensão

Cereais e grãos representam o maior grupo comprador com 46% de participação no mercado de corretivos de solo devido à área agrícola e à crescente adoção do plantio direto. Frutas e vegetais registram o maior CAGR de 10,6% porque o preço premium suporta insumos avançados de saúde do solo. Oleaginosas e leguminosas aceleram à medida que os produtores capitalizam as sinergias de fixação de nitrogênio com condicionadores microbianos.

Os esforços governamentais e associativos destacam essa mudança: em 2024–25, o Conselho Europeu da Indústria de Bioestimulantes e as iniciativas apoiadas pelo USDA endossaram corretivos de solo adaptados para horticultura, apoiando condicionadores líquidos e microbianos de ação rápida adequados para vegetais e frutas vermelhas. O ensaio SoilPoint e Cefetra 2025 do Reino Unido, apoiado pela Associação do Solo, substituiu o nitrogênio sintético por condicionadores à base de húmicos em rotações de frutas e vegetais para melhorar a fertilidade do solo e reduzir as emissões.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Solo: Arenoso com Foco em Hidrogéis, Argiloso com Foco em Estrutura

Os solos arenosos detêm 39% de participação no mercado de corretivos de solo, enquanto os solos argilosos apresentam um CAGR de 9,8%. Os solos arenosos necessitam de corretivos poliméricos devido à baixa retenção de água e à lixiviação de nutrientes. Os solos argilosos requerem condicionadores para reduzir a compactação e melhorar a estabilidade, favorecendo soluções de composto e biocarvão. Os solos francos e siltosos utilizam condicionadores biológicos para manter o equilíbrio de nutrientes. O atlas de solos arenosos australianos do Soil CRC demonstra esforços para desenvolver estratégias de correção direcionadas em milhões de hectares.

Os solos argilosos, o segmento de crescimento mais rápido, requerem gesso, surfactantes e condicionadores especialmente desenvolvidos para resolver problemas de compactação e drenagem. Em outubro de 2024, pesquisas da Universidade Clemson mostraram melhora na estrutura do solo e na biomassa das culturas por meio de aplicações de argila em parcelas arenosas. Em abril de 2024, o programa Southern SARE da Flórida financiou um projeto piloto na Fazenda Siembra estudando a integração de argila em parcelas orgânicas arenosas, com resultados iniciais mostrando melhora na retenção de umidade e nas produções de repolho.

Análise Geográfica

A América do Norte detém 31% da receita de 2024, sustentada por USD 120 milhões em subvenções federais de biocarvão, mercados de carbono robustos e adoção avançada de agricultura de precisão. As regras renovadas de fertilizantes do Canadá e os extensos serviços de extensão rural fomentam a confiança nos produtos biológicos. A forte renda agrícola permite que os produtores testem condicionadores premium sem comprometer o fluxo de caixa, e as instituições de pesquisa da região encurtam os ciclos de validação de produtos.

A Ásia-Pacífico registra o crescimento mais rápido do mercado de corretivos de solo, com CAGR de 12,7% até 2030. A China aplica rigorosas salvaguardas de terras aráveis em 124,33 milhões de hectares, integrando condicionadores nos mandatos de reabilitação. O Dhan-Dhaanya Krishi Yojana da Índia direciona subsídios para 100 distritos de baixa produtividade, catalisando a adoção de condicionadores entre os pequenos agricultores. A região se beneficia de grandes fluxos de biomassa para matérias-primas orgânicas, embora persistam lacunas na distribuição e no treinamento agronômico.

A Europa apresenta expansão constante, impulsionada pelos 100 laboratórios vivos do Pacto de Solo da UE e por uma futura Lei de Monitoramento do Solo que aborda terras degradadas que custam EUR 50 bilhões (USD 54,5 bilhões) anualmente. O biocarvão alcança EUR 300–2.000 (USD 327–2.180) por tonelada métrica, dependendo do status de certificação, recompensando os inovadores que entregam remoções verificadas. Limites rígidos de salinidade de fertilizantes e uma meta de neutralidade de carbono para 2050 incorporam os condicionadores nos caminhos de conformidade.

Cenário Competitivo

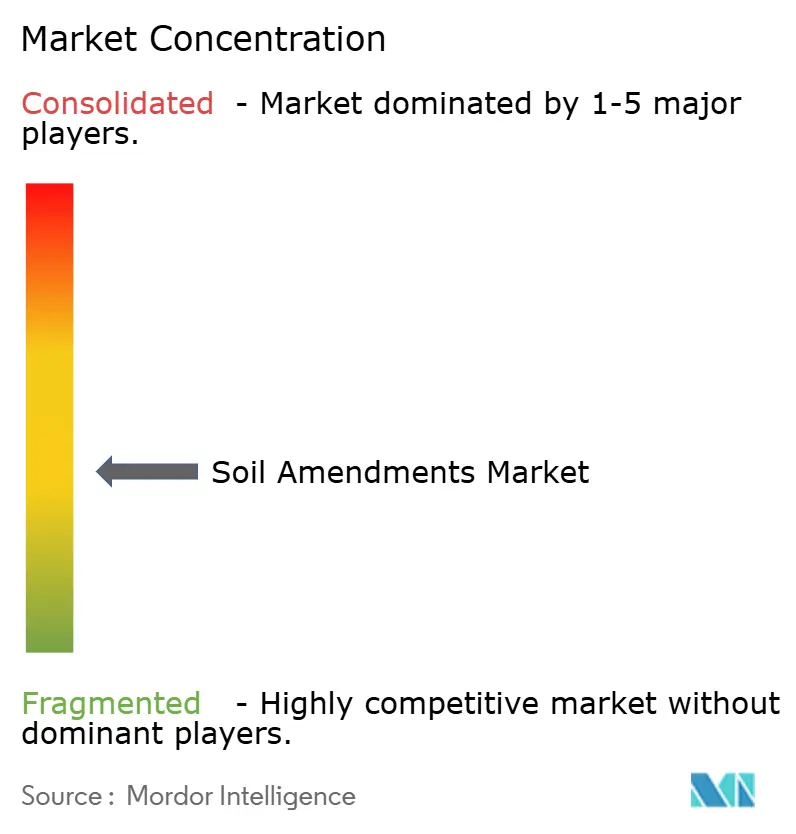

O mercado de corretivos de solo é moderadamente fragmentado, com empresas agroquímicas multinacionais, inovadores à base de bio e startups de agricultura de precisão competindo por meio de soluções sustentáveis e expansão de mercado. Empresas como BASF SE, UPL Ltd, Bayer e FMC Corporation estão expandindo seus portfólios com corretivos de solo biológicos e microbianos para mercados convencionais e orgânicos. A BASF SE introduziu o BACTIVA, um corretivo de solo biologicamente ativo, em 2025, enquanto a UPL Ltd expandiu sua divisão de agricultura regenerativa com misturas microbianas para restauração da estrutura do solo.

A Huma Inc., sediada nos Estados Unidos, adquiriu a Gro-Power Inc. em 2024, aprimorando seu portfólio de produtos ricos em carbono. A American Biocarbon recebeu a certificação OMRI em 2025 para seu biocarvão derivado de bagaço de cana-de-açúcar, respondendo ao aumento da demanda por produtos certificados como orgânicos. A AMVAC Green Solutions formou uma parceria com a Biome Makers em 2024 para combinar diagnósticos microbianos com produtos de saúde do solo, enquanto a Key Plex colaborou com a Naiad em 2025 para expandir a distribuição global.

A Living Water Agriculture lançou o SoilPHIX, um sistema de biorreator microbiano integrado à irrigação, expandindo-se pelos Estados Unidos. O setor está se voltando para produtos biologicamente enriquecidos e focados no clima, particularmente à medida que os corretivos de solo se conectam aos mercados de carbono e às práticas regenerativas. Os mercados da Ásia-Pacífico e da América do Sul estão aumentando a adoção para enfrentar a degradação do solo e apoiar culturas de alto valor. Esse crescimento combina players tradicionais do setor e startups inovadoras que avançam por meio da integração tecnológica, certificações (OMRI, USDA Orgânico) e soluções sustentáveis.

Líderes do Setor de Corretivos de Solo

Yara International ASA

BASF SE – Agricultural Solutions

Nutrien Ltd

ICL Group

UPL Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Compêndio de Produtos de Fertilizantes e Corretivos de Solo 2025 apresentou vários novos produtos, incluindo o Aero-Blitz (uma mistura de micronutrientes para aplicação por drone ou avião), o Chandler Soil (um corretivo líquido à base de enzimas da Midwest Bio-Tech) e o Sure Humate (uma formulação concentrada de ácido húmico).

- Janeiro de 2025: A Fargro introduziu o Corretivo de Solo BACTIVA na BTME 2025, um produto à base de bio contendo Bacillus subtilis e fungos Trichoderma. O produto visa melhorar o manejo de gramados por meio da melhoria da saúde do solo, do desenvolvimento do sistema radicular e do aumento da resiliência para campos esportivos e campos de golfe, proporcionando uma alternativa ambientalmente sustentável aos tratamentos químicos.

- Janeiro de 2025: O melhorador de solo de biocarvão derivado de bagaço da American BioCarbon recebeu a certificação OMRI (Instituto de Revisão de Materiais Orgânicos) para uso na agricultura orgânica. O biocarvão melhora a fertilidade do solo e a retenção de água, ao mesmo tempo que permite o sequestro de carbono nas operações agrícolas.

- Fevereiro de 2024: A Huma, Inc. adquiriu a Gro-Power Inc., fabricante de fertilizantes granulados, para aprimorar suas capacidades de fertilizantes orgânicos e condicionadores de solo, ao mesmo tempo que expande a aplicação da Tecnologia de Micro Carbono em produtos de corretivos de solo.

Escopo do Relatório Global do Mercado de Corretivos de Solo

| Corretivos Orgânicos |

| Corretivos Inorgânicos |

| Corretivos Biológicos e Microbianos |

| Sólido |

| Líquido |

| Agricultura |

| Horticultura e Gramados |

| Remediação Ambiental |

| Cereais e Grãos |

| Frutas e Vegetais |

| Oleaginosas e Leguminosas |

| Arenoso |

| Argiloso |

| Franco e Siltoso |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | Corretivos Orgânicos | |

| Corretivos Inorgânicos | ||

| Corretivos Biológicos e Microbianos | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Aplicação | Agricultura | |

| Horticultura e Gramados | ||

| Remediação Ambiental | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Frutas e Vegetais | ||

| Oleaginosas e Leguminosas | ||

| Por Tipo de Solo | Arenoso | |

| Argiloso | ||

| Franco e Siltoso | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de corretivos de solo?

O mercado de corretivos de solo está em USD 8,6 bilhões em 2025 e tem projeção de crescer para USD 13,5 bilhões até 2030.

Qual região é o maior mercado para corretivos de solo?

A América do Norte lidera com 31% da receita de 2024, sustentada pelo financiamento federal de biocarvão e pela adoção avançada de agronomia de precisão.

Por que o biocarvão está ganhando popularidade no setor de corretivos de solo?

O biocarvão oferece benefícios para a saúde do solo ao mesmo tempo que permite fluxos de receita de créditos de carbono, e os mercados voluntários de carbono precificam as remoções verificadas a USD 190 por tonelada.

Qual segmento está crescendo mais rapidamente dentro do mercado de corretivos de solo?

Os corretivos à base de biocarvão têm previsão de expansão a um CAGR de 12,4%, impulsionados por programas de agricultura regenerativa e pela valorização crescente dos créditos de carbono.

Como os polímeros superabsorventes ajudam os agricultores?

Os corretivos à base de hidrogel reduzem as necessidades de irrigação em até 85% em solos arenosos, auxiliando as regiões com estresse hídrico a atingir as metas de produtividade das culturas.

Página atualizada pela última vez em: